熱電発電機市場における魅力的なビジネスチャンス

アジア太平洋

アジア太平洋地域の熱電発電機市場は、急速な工業化、エネルギー効率に対する需要の高まり、およびクリーンエネルギー技術に対する政府の強力な支援によって牽引されています。

中温(80~500°C)用途は、自動車および産業用廃熱回収での普及により、TEG 市場を支配しています。しかし、低電力のエネルギーハーベスティングを必要とするウェアラブル、IoT、および生物医学デバイスでの需要の増加に伴い、80°C セグメントが急速に成長しています。

製品発売、買収、契約は、今後 5 年間に市場参加者にとって有利な機会となることが予想されます。

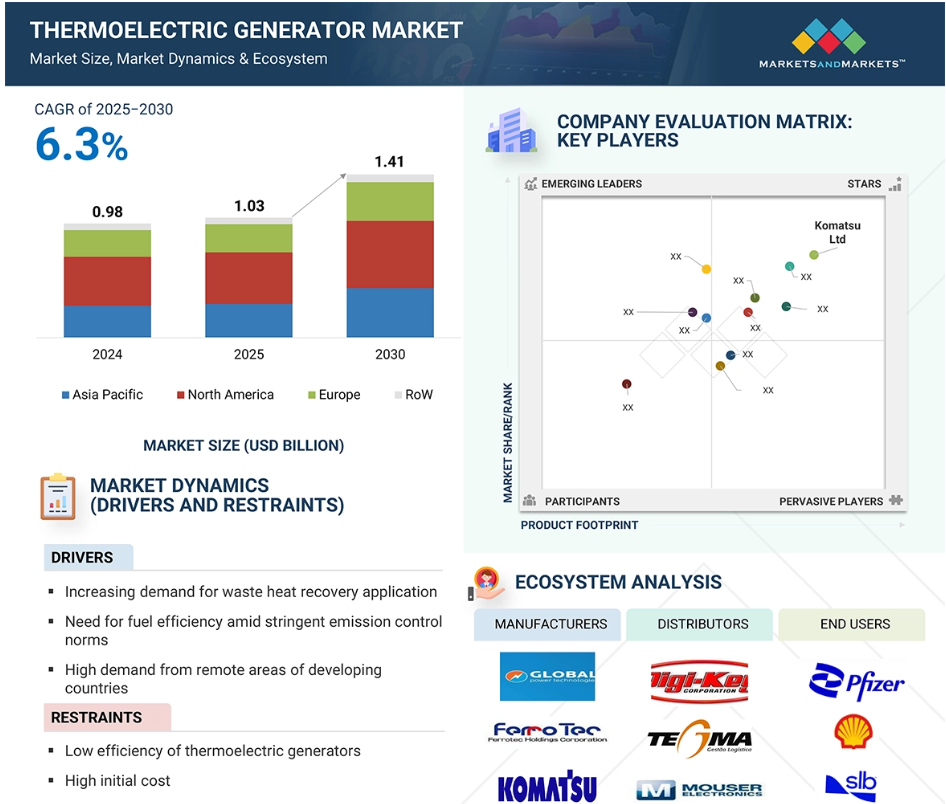

多段タイプは、予測期間において最高の CAGR を記録すると予想されます。

アジア太平洋地域は、予測期間中にグローバル市場に大きなシェアを占めると予想されています。

AI/ジェネレーティブAIが熱電発電機市場に与える影響

AIは、熱電発電機(TEG)の設計、効率、および多様な応用分野への統合を向上させることで、その開発と展開に大きな影響を与えています。AIの最も影響力のある貢献の一つは、熱電材料の最適化にあります。機械学習アルゴリズムを活用することで、研究者はセベック係数、電気伝導率、熱伝導率などの重要な材料特性を予測でき、エネルギー変換効率が向上した高性能材料を迅速に特定できます。これにより、研究が加速され、開発コストが削減されます。AIは、動的条件下での適応型熱流管理とエネルギーハーベスティングを可能にすることで、リアルタイム制御システムにおいても重要な役割を果たします。ハイブリッドシステムの効率を向上させ、故障や性能低下の早期検出により予測メンテナンスを可能にします。

システムレベルでは、AI は TEG を IoT デバイス、ウェアラブル電子機器、産業用センサーネットワークなどのスマート技術にシームレスに統合することをサポートします。TEG から低電力コンポーネントへの電力供給を管理するのに役立ち、遠隔地やオフグリッドのアプリケーションに最適です。さらに、AI によるイノベーションは、自動車排気ガス回収、航空宇宙システム、自己発電型医療用インプラントなどのカスタマイズされたアプリケーションにおける TEG の可能性を拡大しています。AI は TEG の基本的な動作を変えるものではありませんが、その設計と用途を変革し、エネルギーハーベスティングソリューションの効率、インテリジェンス、採用を促進します。

世界の熱電発電機市場の動向

推進要因:廃熱回収アプリケーションの需要の増加

熱電発電機(TEG)市場の最大の推進要因の 1 つは、世界的なエネルギー効率と持続可能性の追求です。発電所、自動車生産、鉄鋼製造、石油精製など、多くの産業プロセスでは、大量の熱が無駄になっています。熱電発電機は、可動部品を使用せずに温度差を直接電気に変換することができるため、この無駄になっているエネルギーを利用するための潜在的な手段となります。この技術により、産業は、そうでなければ環境に放出される廃熱を回収して利用することができ、全体的なエネルギー効率の向上と排出量の最小化を実現することができます。世界各国政府は、省エネ、温室効果ガス排出、燃料効率に関する規制を強化しています。この傾向は、自動車メーカーが排気熱回収による排出ガス削減と燃料効率の向上を図るために TEG などの技術に目を向けている輸送業界で最も顕著です。また、エネルギー価格の高騰により、企業は資源効率を最適化するソリューションの導入を迫られています。熱電発電機は、持続可能性の目標を達成し、追加の燃料消費なしで電力を供給することで、長期的な運用コストを削減します。産業がますます環境に配慮した事業運営に移行する中、廃熱回収における TEG の利用は、産業のエネルギー管理戦略においてますます重要な役割を果たすものと予想されます。

制約:初期コストが高い

熱電発電機の普及は、初期投資額が高く、エネルギー変換効率が低いという課題によって妨げられています。TEG は、温度差や材料によっては、熱エネルギーの 5~8% しか電気に変換できません。太陽や風力などの他の代替再生可能エネルギー源と比較すると、この効率は、特に最大出力が必要な場合、通常、十分とは言い難いものです。さらに、効率を最大化するために使用される、テルル化ビスマス、テルル化鉛、スカッテルダイトなどのハイテク熱電材料は、高価であり、必ずしも一般的に入手できるものではありません。このような材料を使用して TEG を製造するには、精密なエンジニアリングと特殊な設備が必要となり、ほとんどの場合、製造コストが高くなります。コスト重視の家電製品などの用途では、費用対効果を考慮する必要があります。また、一部の TEG は動作温度範囲が限られているため、過酷な条件下では使用できず、その適用範囲がさらに制限されます。技術革新によって費用対効果の高い高効率の熱電材料が開発されるか、規模の経済によって製造コストが大幅に低下しない限り、コストパフォーマンスは、先進国および新興市場における TEG の普及の大きな障害となるでしょう。

機会:IoT、ウェアラブル、リモートセンシングへの統合

モノのインターネット(IoT)、ウェアラブル技術、リモートセンシング技術の急速な拡大は、熱電発電機に革命的な機会をもたらしています。この技術の採用が拡大するにつれて、アクセスが困難な場所や遠隔地で使用できる、コンパクトでメンテナンスが少なく、信頼性の高い電源の需要も拡大しています。TEG は、人体、機械、または環境からの周囲熱を利用して、小型デバイスに電力を供給する電力源として、このニーズに最適です。たとえば、フィットネスバンドやウェアラブル医療センサーでは、体温を利用して、バッテリーを頻繁に交換することなく、センサーに 24 時間電力を供給することができます。自己発電型 TEG センサーは、回転機器や高温環境における産業用 IoT アプリケーションで使用し、外部からの配線や電源なしで、性能の報告、データの収集、ワイヤレス報告を行うことができます。自己発電システムは、メンテナンスを削減し、信頼性を高め、稼働時間を最適化します。TEG は、バッテリーの交換や充電が不可能な生物医学用インプラント、軍事用途、スマートインフラストラクチャでも有用です。ナノテクノロジーと AI がエネルギー管理と小型化の開発と強化を進めている中、低電力のインテリジェントシステムへの TEG の統合は加速し、このユビキタスなエネルギーハーベスティング技術の新しい市場と用途を開拓するでしょう。

課題:熱管理および材料の制限

熱電発電機市場における最も深刻な課題のひとつは、材料の選択肢の制限と熱管理の複雑さです。TEG の効率は、材料が熱エネルギーを電気に変換する効率を表す高性能指数 (ZT) を維持できる能力によって大きく決まります。高ZT材料の多くは、高温下で不安定、毒性(例:鉛塩)、または大量生産に不適な希少で高価な材料です。さらに、異なる温度範囲で動作するTEGを設計する際には、材料を異なるものを選択する必要があり、多目的や高効率TEGの設計プロセスが複雑になります。熱管理も単純ではありません。TEGの効率的な動作には、熱源側と冷媒側之间に一定かつ大きな温度差(勾配)を確立する必要があります。実践的な動的条件下でこのような温度差を達成し維持することは、技術的に困難です。熱供給の不安定、不十分な熱放散、制御不可能な熱サイクルは、デバイスの効率低下や寿命の短縮につながる可能性があります。さらに、信頼性と耐久性を犠牲にすることなく、産業用や自動車用向けに TEG をスケールアップすることは、依然として大きなエンジニアリング上の課題となっています。これらの課題に対処するには、材料科学、熱システム設計、およびスケールアップ製造における大きな進歩が必要となります。

世界の熱電発電機市場エコシステム分析

熱電発電機市場には、Coherent Inc. (アメリカ)、Global Power Technologies (カナダ)、Ferrotec Holdings (日本)、小松製作所 (日本)、京セラ (日本) など、さまざまな企業が参入しています。また、この市場には、数多くの小規模および中規模の重要な企業も存在しています。多くの企業が熱電発電機を提供している一方、さまざまな用途に必要な統合サービスを提供する企業もあります。

ビスマステルル化物セグメントが予測期間中に最大の市場シェアを占めると推定されています

ビスマステルル化物(Bi₂Te₃)は、その確立された性能、入手可能性、および広範な温度アプリケーションに対応可能な特性により、熱電発電機(TEG)市場で最大のシェアを占めると予想されています。この材料は、ほとんどの商業および産業用廃熱回収、家電製品、ウェアラブル技術用途を網羅する、低温から中温(最大約 250°C)に最適な熱電材料として、数十年にわたり知られています。その高い性能指数(ZT 約 1.0~1.2)により、比較的効率的な熱電変換を実現します。その優位性のもう一つの理由は、Bi2Te3 の製造プロセスの成熟度です。スカッテルダイトやハーフヘースラー合金などの新しい材料に比べ、テルル化ビスマスは、大規模製造が簡単で、製造コストも安価です。バルクおよび薄膜熱電モジュールに広く採用されているため、汎用性に優れています。また、信頼性と確立された性能が最優先される軍事、宇宙、医療分野でも広く採用されています。その有効性を高めるナノ構造化およびドーピング手段の進歩により、テルル化ビスマスは、商業的に実現可能で技術的に優れた熱電材料であり続け、TEG 産業における優位性を維持しています。

予測期間中は、自動車セグメントが熱電発電機市場を支配すると予測されています

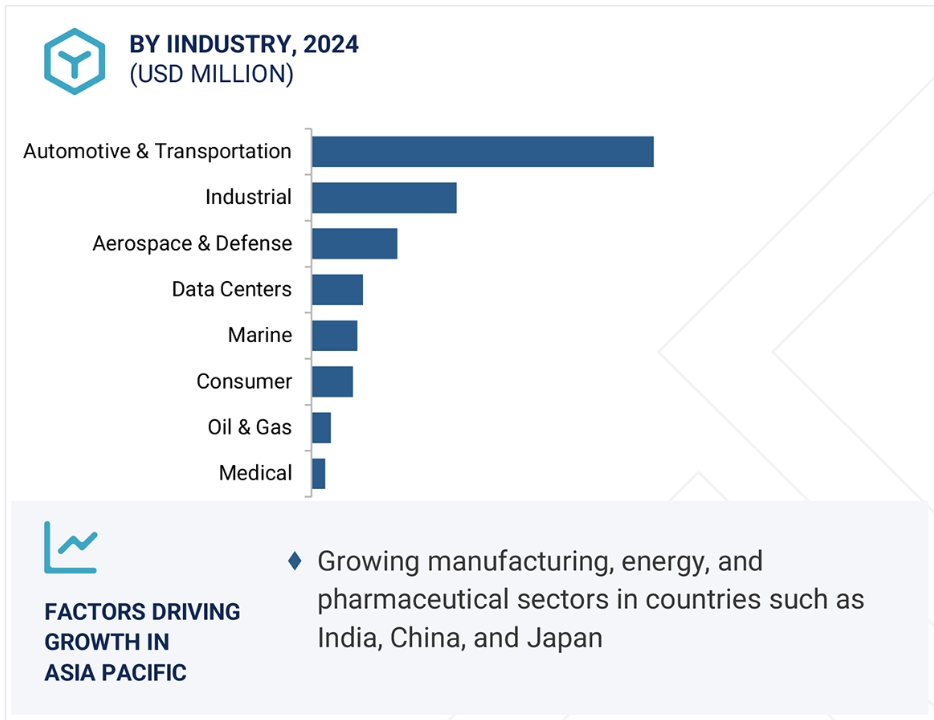

産業に基づいて、熱電発電機市場は、自動車、医療、消費者、通信、産業、その他に分類されます。自動車産業は、エネルギー効率、排出ガス削減、廃熱回収の緊急のニーズがあるため、市場を牽引すると予想されます。従来型の内燃機関(ICE)自動車は、特に排気システムで燃料エネルギーの 60% を熱として無駄にしています。TEG は、この熱を健全な電気エネルギーとして回収・利用し、全体的な燃費を改善し、オルタネーターとバッテリーの負荷を軽減する優れた機会を提供します。これに伴い、特にヨーロッパ、アメリカ、中国では、より厳しい燃費および炭素排出規制の採用を企業に義務付ける世界的な傾向があります。自動車メーカーは、規制の遵守を確保しながら、車両の性能と持続可能性を向上させるため、TEG などの技術に数十億ドルの投資を行っています。さらに、TEG は固体で小型、可動部品がないため、スペースと信頼性が重要な自動車用途に最適です。電気自動車やハイブリッド車の需要が拡大する中、TEG はバッテリーの熱エネルギー回収やバッテリー管理のための開発も進んでいます。企業が効率的な技術に投資し、各国政府がクリーンな交通手段の推進を継続する中、予測期間中は自動車産業における TEG の採用が大幅に拡大すると予想されます。

アジア太平洋地域が最速の成長市場と予測される熱電発電機

アジア太平洋地域は、予測期間を通じて熱電発電機市場で最も高い成長率を見込む地域です。中国、インド、韓国、および日本の集中的な工業化により、エネルギー効率の高い技術や廃熱回収システムに対する需要が高まっています。さらに、この地域は自動車、電子、および製造産業で圧倒的な優位性を誇っており、排気システム、産業機器、およびウェアラブル技術における TEG の採用に大きな可能性を秘めています。また、各国政府は、クリーンエネルギープログラム、エネルギー効率規制、および炭素排出削減政策を推進しており、これにより、公共部門および民間部門は TEG 技術の採用を加速しています。さらに、アジア太平洋地域は世界最大の電子機器および半導体産業を有しており、テルル化ビスマスなどの熱電材料の創出および大量生産の堅固な基盤となるでしょう。また、生産コストの低下、研究開発の取り組みの強化、新しい IoT およびスマートウェアラブルアプリケーションの消費者層の拡大も、市場の成長を支えています。継続的なインフラ整備と持続可能なエネルギーソリューションへの移行により、アジア太平洋地域は予測期間において、熱電発電機市場全体に大きく貢献すると予想されます。

熱電発電機市場の最近の動向

- 2025年1月、Same Sky Devices は、熱電発電機モジュールシリーズを発売しました。これらのモジュールは、5.4W から 21.6W までの電力を発生し、産業用廃熱回収用途向けに設計されています。

- 2023年5月、Coherent Corp.と三菱電機は、200 mm技術プラットフォームにおけるSiCパワーエレクトロニクスの製造拡大に関する協力プログラムに関する覚書(MOU)を締結したと発表しました。

- 2023年1月、Global Power Technologies は、最大 8W の直流電力を供給する天然ガス駆動の熱電発電機「Sentinel」を発売しました。この製品は、特に危険な場所でのミッションクリティカルな用途向けに設計されています。

- 2022年10月、Global Power Technologies (GPT), Inc. は、効率的な燃料消費と低排出ガスを実現した、超高信頼性、無停電電源装置の最新製品である新しい MX PrimeGen 発電機の発売を発表しました。MX は、NASA のアポロ宇宙計画で使用され、最も人里離れたオフグリッド環境である月にも設置された TEG 技術をはじめ、GPT の数十年にわたる経験から生まれました。

- 2020年7月、フェローテックホールディングス株式会社は、マイクロ熱電モジュールを専門とするロシアのメーカー、RMT Ltd. の株式 78% を取得しました。この買収は、フェローテックの熱電モジュール分野における製品ラインナップと技術力の強化を目的としています。

主要市場プレーヤー

熱電発電機市場トップ企業一覧

熱電発電機市場では、以下の企業が主要プレーヤーです。

Coherent Inc. (US)

Global Power Technologies (Canada)

Ferrotec Holdings (Japan)

Komatsu Ltd. (Japan)

Kyocera Corporation (Japan)

Analog Technologies Inc. (US)

RIF (US)

Kryotherm (Russia)

TEC Microsystems (Germany)

Align sourcing LLC (US)

Teledyne Technologies Incorporated (US)

Micropelt GmbH (Germany)

Crystal Ltd. (Russia)

Custom Thermoelectric LLC (US)

Beijing Huimao Cooling Equipment Co., Ltd. (China)

Same Sky Devices (US)

Ecogen Technology (Russia)

Perpetua Power by Grace Technologies (US)

RGS Development BV (Netherland)

P&N Technology (China)

TE Technology (US)

Bentek Systems (US)

Wellen Technology Co., Ltd. (China)

1 はじめに 28

1.1 研究の目的 28

1.2 市場定義 28

1.3 研究の範囲 29

1.3.1 対象市場および地域範囲 29

1.3.2 対象年 30

1.3.3 対象範囲と除外項目 30

1.4 対象通貨 31

1.5 対象単位 31

1.6 制限事項 31

1.7 利害関係者 31

1.8 変更の概要 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次調査と一次調査 34

2.1.2 二次データ 35

2.1.2.1 主要な二次情報源の一覧 35

2.1.2.2 二次情報源からの主要データ 35

2.1.3 一次データ 36

2.1.3.1 対象参加者および主要オピニオンリーダー 36

2.1.3.2 一次情報源からの主要データ 36

2.1.3.3 主要産業の洞察 37

2.1.3.4 一次情報源の内訳 38

2.2 要因分析 38

2.3 市場規模の推定 39

2.3.1 ボトムアップアプローチ 40

2.3.1.1 ボトムアップ分析を用いた市場規模の推定アプローチ

(需要側) 40

2.3.2 トップダウンアプローチ 41

2.3.2.1 トップダウン分析を用いた市場規模の推定アプローチ

(供給側) 41

2.4 データ三角測量 42

2.5 研究仮定 43

2.6 研究の制限 43

2.7 リスク分析 44

3 執行要約 45

4 プレミアムインサイト 49

4.1 熱電発電機市場におけるプレイヤーの魅力を

持つ機会 49

4.2 熱電発電機市場、温度別 49

4.3 熱電発電機市場(出力別) 50

4.4 熱電発電機市場(用途別) 50

4.5 熱電発電機市場(地域別) 51

5 市場概要 52

5.1 序論 52

5.2 市場動向 52

5.2.1 推進要因 53

5.2.1.1 廃熱回収と直接発電の需要の高まり 53

5.2.1.2 厳格な排出ガス規制に伴う燃料効率の向上ニーズ 53

5.2.1.3 耐久性がありメンテナンス不要な電源 54

5.2.2 制約要因 55

5.2.2.1 熱電発電機の低効率 55

5.2.2.2 初期コストの高さと熟練人材の不足 55

5.2.3 機会 56

5.2.3.1 性能向上のための研究開発の継続 56

5.2.3.2 熱電発電機の採用拡大

さまざまな分野 56

5.2.4 課題 57

5.2.4.1 主要な代替品の存在と構造的複雑さ 57

5.3 AIが熱電発電機市場に与える影響 58

5.4 サプライチェーン分析 59

5.4.1 研究開発 60

5.4.2 製造業者 60

5.4.3 販売/再販業者 61

5.4.4 組立業者/設置業者/統合業者 61

5.4.5 最終ユーザー 61

5.4.6 アフターサービス 61

5.5 エコシステム分析 62

5.6 投資と資金調達シナリオ 64

5.7 価格分析 64

5.7.1 主要企業の平均販売価格(温度別) 64

5.8 顧客のビジネスに影響を与えるトレンド/混乱 67

5.9 技術分析 68

5.9.1 主要技術 68

5.9.1.1 自動車排気熱電発電機 68

5.9.1.2 ウェアラブル熱電発電機 68

5.9.1.3 太陽熱電発電機 68

5.9.1.4 放射性同位元素熱電発電機 68

5.9.1.5 熱電材料の進歩 69

5.9.2 補完技術 69

5.9.2.1 柔軟な熱電材料 69

5.9.2.2 自己修復型ウェアラブル熱電デバイス 69

5.9.3 関連技術 70

5.9.3.1 小型熱電発電機 70

5.10 ポーターの5つの力分析 70

5.10.1 新規参入の脅威 71

5.10.2 代替品の脅威 71

5.10.3 供給者の交渉力 71

5.10.4 購入者の交渉力 71

5.10.5 競争の激しさ 71

5.11 主要な利害関係者および購入基準 72

5.11.1 購入プロセスにおける主要な利害関係者 72

5.11.2 購入基準 73

5.12 ケーススタディ分析 74

5.12.1 宇宙用熱電発電機 74

5.12.2 グローバル・パワー・テクノロジーズ、米国北東部の大手上流事業者にモデル 1120 TEGS を導入

74

5.12.3 DAGARTECH、メキシコ最大の電力発電所向けにカスタマイズされた発電機セットを提供 75

5.13 貿易分析 76

5.13.1 輸入シナリオ(HSコード850131) 76

5.13.2 輸出シナリオ(HSコード850131) 77

5.14 特許分析 78

5.14.1 主要特許一覧 79

5.15 主要な会議およびイベント、2025年~2026年 80

5.16 規制環境 81

5.16.1 規制機関、政府機関、

その他の組織 81

5.16.2 規格 83

5.17 2025 年のアメリカ関税が熱電発電機市場に与える影響 84

5.17.1 はじめに 84

5.17.2 主な関税率 85

5.17.3 価格への影響分析 85

5.17.4 各国・地域への主な影響 86

5.17.4.1 アメリカ 86

5.17.4.2 ヨーロッパ 87

5.17.4.3 アジア太平洋 88

5.17.5 最終用途産業への影響 88

6 熱電発電機市場、種類別 91

6.1 はじめに 92

6.2 単段式 93

6.2.1 低・中温度アプリケーションでの広範な採用

が市場を牽引します 93

6.3 多段式 95

6.3.1 極限環境とエネルギー回収アプリケーションにおける高効率と信頼性が需要を牽引します 95

7 熱電発電機市場、材料別 97

7.1 概要 98

7.2 ビスマステルルライド 99

7.2.1 廃熱回収アプリケーションにおける広範な採用

市場を牽引する 99

7.3 テルル化鉛 101

7.3.1 産業および航空宇宙用途における高効率、熱安定性、および性能が市場を牽引 101

7.4 その他 102

8 温度別熱電発電機市場 104

8.1 はじめに 105

8.2 低温(80°C 以下) 107

8.2.1 パワーエレクトロニクス、センサー、および低電力 IoT デバイスにおけるエネルギーハーベスティングの需要が市場を牽引 107

8.3 中(80°C~500°C) 108

8.3.1 自動車、産業、通信分野での採用拡大、廃熱回収による市場成長 108

8.4 高(500°C以上) 109

8.4.1 宇宙ミッション、原子力施設、および高熱産業プロセスにおける効率的な発電の需要が成長を推進

109

9 熱電発電機市場、出力別 111

9.1 概要 112

9.2 低出力(10W未満) 113

9.2.1 IoTデバイス、ウェアラブルデバイス、およびリモートセンサーでの採用

市場を牽引する 113

9.3 中出力(10W~1kW) 115

9.3.1 自動車および再生可能エネルギー分野におけるコスト効率の高いエネルギー回収の必要性が市場成長を支える 115

9.4 高出力(>1kW) 116

9.4.1 重工業における大規模な廃熱回収、エネルギー効率、および発電のニーズが需要を牽引します 116

10 用途別熱電発電機市場 118

10.1 はじめに 119

10.2 廃熱回収 121

10.2.1 自動車および産業分野での採用が市場を牽引 121

10.3 エネルギーハーベスティング 122

10.3.1 持続可能なエネルギーに対する需要の高まりと、周囲の熱を電力に変換する能力の市場成長を推進する要因 122

10.4 直接発電 123

10.4.1 需要を推進する、遠隔地およびオフグリッド地域におけるメンテナンスフリーの電力のニーズ 123

10.5 コージェネレーション 125

10.5.1 さまざまな産業における効率的なエネルギーの必要性による

成長の推進 125

11 産業別熱電発電機市場 127

11.1 概要 128

11.2 自動車・輸送 131

11.2.1 燃料効率向上のための熱電式廃熱回収装置の必要性 131

11.2.2 内燃機関自動車 131

11.2.3 電気自動車 131

11.3 航空宇宙および防衛 138

11.3.1 軍事および商業用途での採用拡大が市場成長を推進 138

11.3.2 航空 138

11.3.2.1 民間航空機 139

11.3.2.2 軍用航空機 139

11.3.2.3 無人航空機 139

11.3.2.4 防衛 139

11.4 船舶 146

11.4.1 船舶のセンサーおよび電子制御の動力源としての廃熱エネルギー回収の必要性が市場を牽引します 146

11.4.2 軍事用船舶 146

11.4.3 商業用船舶 146

11.5 産業 154

11.5.1 市場を牽引する製造および化学処理用途 154

11.5.2 化学処理 154

11.5.3 アルミニウムおよび鉄鋼鋳造 154

11.5.4 ガラスおよび金属鋳造 154

11.5.4 ガラスおよび金属鋳造 154

11.5.5 鉱業 154

11.6 消費者 161

11.6.1 心臓モニタリングデバイスの需要拡大による普及の進展 161

11.6.2

ウェアラブル 161 ウェアラブル 161

11.6.3 家電 161

11.7 石油・ガス 168

11.7.1 遠隔地での電源需要が市場成長を後押し

168

11.8 医療 175

11.8.1 医療機器における採用拡大が市場成長を後押しする 175

11.8.2 埋め込み型 175

11.8.3 ウェアラブル 176

11.9 データセンター 183

11.9.1 需要を後押しするサステナビリティの向上への注目度の高まり 183

12 地域別熱電発電機市場 191

12.1 はじめに 192

12.2 北米 193

12.2.1 北米のマクロ経済見通し 193

12.2.2 アメリカ 196

12.2.2.1 通信、航空宇宙、自動車産業の著しい成長が需要を牽引します 196

12.2.3 カナダ 196

12.2.3.1 産業および医療分野における廃熱回収のニーズが市場成長を促進します 196

12.2.4 メキシコ 197

12.2.4.1 産業およびエネルギー分野の成長が熱電発電機の需要を牽引します 197

12.3 ヨーロッパ 197

12.3.1 ヨーロッパのマクロ経済見通し 197

12.3.2 ドイツ 200

12.3.2.1 自動車産業の成長が需要を牽引 200

12.3.3 英国 201

12.3.3.1 製造・加工部門の拡大が熱電発電機の需要を牽引 201

12.3.4 フランス 201

12.3.4.1 デジタル変革を支援する政府の取り組みが

市場成長を後押ししています 201

12.3.5 イタリア 201

12.3.5.1 製造業の拡大を目指す政府の取り組みが

需要を後押ししています 201

12.3.6 スペイン 202

12.3.6.1 自動車セクターの生産能力の増強により

採用が拡大 202

12.3.7 ポーランド 202

12.3.7.1 さまざまなセクターにおけるサステナビリティへの注力により需要が拡大 202

12.3.8 北欧諸国 202

12.3.8.1 成長を促進するエネルギー効率、サステナビリティ、技術革新への強い地域的関心 202

12.3.9 その他のヨーロッパ諸国 203

12.4 アジア太平洋地域 203

12.4.1 アジア太平洋地域のマクロ経済見通し 203

12.4.2 中国 206

12.4.2.1 製造業からの需要増加が市場を後押しします 206

12.4.3 日本 207

12.4.3.1 エネルギー効率とカーボンニュートラルへの注目が高まり、

市場を牽引します 207

12.4.4 韓国 207

12.4.4.1 確立された消費産業、自動車産業、その他の産業の存在が需要を牽引します 207

12.4.5 インド 208

12.4.5.1 政府の取り組みと工業化が市場を牽引します 208

12.4.6 オーストラリア 208

12.4.6.1 市場成長を支える再生可能エネルギー分野の開発に重点を置いている 208

12.4.7 インドネシア 209

12.4.7.1 医療および製造分野の急速な発展により、採用が拡大する 209

12.4.8 マレーシア 209

12.4.8.1 製造業、化学加工、石油・ガスセクターの拡大により市場を牽引します 209

12.4.9 タイ 209

12.4.9.1 急速に拡大する再生可能エネルギーセクターが需要を後押しします 209

12.4.10 ベトナム 210

12.4.10.1 急速な産業成長とエネルギー需要の増加により

需要が増加します 210

12.4.11 その他のアジア太平洋地域 210

12.5 その他 210

12.5.1 その他のマクロ経済見通し 211

12.5.2 中東 212

12.5.2.1 バーレーン 213

12.5.2.1.1 産業の近代化に向けた政府の取り組みが

成長を促進 213

12.5.2.2 クウェート 214

12.5.2.2.1 エネルギー部門の拡大が市場成長を牽引します。214

12.5.2.3 オマーン 214

12.5.2.3.1 市場成長を支えるため、エネルギーミックスの多様化と持続可能性目標の達成に注力します。214

12.5.2.4 カタール 214

12.5.2.4.1 採用拡大のためのエネルギー部門の多様化 214

12.5.2.5 サウジアラビア 215

12.5.2.5.1 採用を促進するための再生可能エネルギーセクターへの注目の高まり 215

12.5.2.6 アラブ首長国連邦 215

12.5.2.6.1 需要を刺激する産業セクターの成長 215

12.5.2.7 その他の中東諸国

215

12.5.3 アフリカ 216

12.5.3.1 南アフリカ 216

12.5.3.1.1 市場成長を支える多様な産業構造の存在 216

12.5.3.2 その他のアフリカ 216

12.5.4 南米アメリカ

216

12.5.4.1 市場を牽引する産業部門の拡大 216

13 競争環境 217

13.1 概要 217

13.2 主要企業の戦略/2022年から2025年の勝利の鍵 217

13.3 2021年から2024年の収益分析 218

13.4 2024年の市場シェア分析 218

13.5 企業評価と財務指標 221

13.6 ブランド/製品比較 222

13.7 企業評価マトリックス:主要プレイヤー、2024年 223

13.7.1 スター 223

13.7.2 新興リーダー 223

13.7.3 浸透型プレイヤー 223

13.7.4 参加者 223

13.7.5 企業のフットプリント:主要企業、2024 年 225

13.7.5.1 企業のフットプリント 225

13.7.5.2 地域フットプリント 226

13.7.5.3 種類フットプリント 227

13.7.5.4 材料フットプリント 228

13.7.5.5 産業フットプリント 229

13.8 企業評価マトリックス:スタートアップ/中小企業、2024 年 230

13.8.1 進歩的な企業 230

13.8.2 対応力の高い企業 230

13.8.3 ダイナミック企業 230

13.8.4 スタートブロック 230

13.8.5 競争ベンチマーク、スタートアップ/中小企業、2024 232

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 232

13.8.5.2 主要スタートアップ/中小企業における競争ベンチマーク 232

13.9 競争シナリオ 233

13.9.1 製品発売 233

13.9.2 取引 234

14 企業プロファイル 235

14.1 主要プレイヤー 235

14.1.1 コヒーレント・コーポレーション 235

14.1.1.1 事業概要 235

14.1.1.2 提供製品/ソリューション/サービス 236

14.1.1.3 最近の動向 238

14.1.1.3.1 製品リリース 238

14.1.1.3.2 取引 238

14.1.1.4 MNMの見解 238

14.1.1.4.1 主要な強み 238

14.1.1.4.2 戦略的選択 239

14.1.1.4.3 弱みおよび競合の脅威 239

14.1.2 グローバル・パワー・テクノロジーズ 240

14.1.2.1 事業概要 240

14.1.2.2 提供製品/ソリューション/サービス 240

14.1.2.3 最近の動向 241

14.1.2.3.1 製品リリース 241

14.1.2.3.2 取引 242

14.1.2.4 MNM ビュー 242

14.1.2.4.1 主要な強み 242

14.1.2.4.2 戦略的選択 242

14.1.2.4.3 弱点と競合脅威 242

14.1.3 コマツ株式会社(KELK LTD.) 243

14.1.3.1 事業概要 243

14.1.3.2 提供製品/ソリューション/サービス 244

14.1.3.3 MNM ビュー 245

14.1.3.3.1 主要な強み 245

14.1.3.3.2 戦略的選択 245

14.1.3.3.3 弱点と競合脅威 245

14.1.4 フェローテックホールディングス株式会社 246

14.1.4.1 事業概要 246

14.1.4.2 提供製品/ソリューション/サービス 246

14.1.4.3 最近の動向 248

14.1.4.3.1 取引 248

14.1.4.4 MNMの見解 248

14.1.4.4.1 主要な強み 248

14.1.4.4.2 戦略的選択 248

14.1.4.4.3 弱みと競合脅威 248

14.1.5 京セラ株式会社 249

14.1.5.1 事業概要 249

14.1.5.2 提供製品/ソリューション/サービス 250

14.1.5.3 MNM ビュー 251

14.1.5.3.1 主要な強み 251

14.1.5.3.2 戦略的選択 251

14.1.5.3.3 弱みと競合上の脅威 251

14.1.6 RMT LTD. 252

14.1.6.1 事業概要 252

14.1.6.2 提供製品/ソリューション/サービス 252

14.1.7 RIF 253

14.1.7.1 事業概要 253

14.1.7.2 提供製品/ソリューション/サービス 253

14.1.8 KRYOTHERM 254

14.1.8.1 事業概要 254

14.1.8.2 提供製品・ソリューション・サービス 254

14.1.9 TELEDYNE TECHNOLOGIES INCORPORATED 256

14.1.9.1 事業概要 256

14.1.9.2 提供製品・ソリューション・サービス 257

14.1.9.3 最近の動向 258

14.1.10 BENTEK SYSTEMS 259

14.1.10.1 事業概要 259

14.1.10.2 製品・ソリューション・サービス 259

14.1.11 O-FLEXX TECHNOLOGIES GMBH 260

14.1.11.1 事業概要 260

14.1.11.2 製品/ソリューション/サービス 260

14.1.12 EVERREDTRONICS LTD. 261

14.1.12.1 事業概要 261

14.1.12.2 製品/ソリューション/サービス 261

14.1.13 PERPETUA POWER BY GRACE TECHNOLOGIES 262

14.1.13.1 事業概要 262

14.1.13.2 製品・ソリューション・サービス 262

14.2 その他の企業 263

14.2.1 P&N TECHNOLOGY CO.、LTD. 263

14.2.2 BRIMROSE CORPORATION 264

14.2.3 RGS DEVELOPMENT BV 264

14.2.4 PLエンジニアリング株式会社 265

14.2.5 マイクロペルト 265

14.2.6 シートアク 266

14.2.7 ハイゼットテクノロジー 267

14.2.8 アラインソーシング LLC 268

14.2.9 TEC MICROSYSTEMS GMBH 268

14.2.10 アナログ・テクノロジーズ社 269

14.2.11 ウェレンテクノロジー株式会社 270

14.2.12 SAME SKY 271

15 付録 272

15.1 産業専門家による洞察 272

15.2 ディスカッションガイド 273

15.3 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 277

15.4 カスタマイズオプション 279

15.5 関連レポート 279

15.6 著者詳細 280

表 1 研究の仮定 43

表 2 研究の制限 43

表 3 リスク分析 44

表 4 熱電発電機市場:エコシステムにおける企業の役割 63

表 5 主要企業別、温度別熱電発電機の平均販売価格

(USD) 65

表 6 熱電発電機の平均販売価格動向、

温度別、2021−2024 年(USD) 65

表7 地域別熱電発電機の平均販売価格動向、2021年~2024年(USD) 66

表8 熱電発電機市場:ポーターの5つの力の影響 71

表 9 3 大産業の購買プロセスに対するステークホルダーの影響

72

表 10 3 大産業の主な購買基準

表11 HSコード850131に準拠する製品の輸入データ、国別、2020年~2024年(百万米ドル) 76

表12 HSコード850131準拠製品の輸出データ(国別、2020~2024年)(百万ドル) 77

表 13 熱電発電機市場:会議および

イベント、2025 年~2026 年 80

表 14 北米:規制機関、政府機関、

およびその他の組織 81

表 15 ヨーロッパ:規制機関、政府機関、およびその他の組織 82

表 16 アジア太平洋地域:規制機関、政府機関、およびその他の組織 82

表 17 規制機関、政府機関、およびその他の組織 83

表 18

行:規制機関、政府機関、

およびその他の組織 83

表 18 主要基準 84

表 19 アメリカ調整後の相互関税率 85

表 20 表 3:関税による価格の変化予測と最終用途市場への影響

関税による市場への影響 86

表 21 2021 年から 2024 年までの熱電発電機市場(種類別)(単位:百万米ドル) 92

表 22 2025 年から 2030 年までの熱電発電機市場(種類別)(単位:百万米ドル) 93

表 23 単段:産業別熱電発電機市場、

2021 年~2024 年(百万米ドル) 94

表 24 単段:熱電発電機市場、産業別、

2025年~2030年(百万米ドル) 94

表 25 多段:熱電発電機市場、産業別、

2021年~2024年 (百万米ドル) 95

表 26 多段式:熱電発電機市場、産業別、

2025 年~2030 年(百万米ドル) 96

表 27 熱電発電機市場、材料別、

2021–2024年(百万米ドル) 99

表 28 材料別熱電発電機市場、

2025 年~2030 年(百万米ドル) 99

表 29 テルル化ビスマス:産業別熱電発電機市場、2021 年~2024 年 (百万米ドル) 100

表 30 テルル化ビスマス:産業別熱電発電機市場、2025 年~2030 年(百万米ドル) 101

表 31 テルル化鉛:2021 年から 2024 年までの産業別熱電発電機市場(百万米ドル) 102

表 32 テルル化鉛:産業別熱電発電機市場、2025 年~2030 年(百万米ドル) 102

表 33 その他:産業別熱電発電機市場、

2021 年~2024 年 (百万米ドル) 103

表 34 その他:産業別熱電発電機市場、

2025 年~2030 年(百万米ドル) 103

表35 熱電発電機市場、温度別、

2021–2024(百万米ドル) 105

表36 熱電発電機市場、温度別、

2025–2030(百万米ドル) 106

表37 熱電発電機市場、温度別、

2021–2024(百万台) 106

表 38 温度別熱電発電機市場、

2025 年~2030 年(百万台) 106

表 39 低:産業別熱電発電機市場、

2021 年~2024 年 (百万米ドル) 107

表 40 低:産業別熱電発電機市場、

2025 年~2030 年(百万米ドル) 108

表 41 中:産業別熱電発電機市場、

2021 年~2024 年(百万米ドル 109

表 42 中:産業別熱電発電機市場、

2025 年~2030 年(百万米ドル) 109

表 43 高:産業別熱電発電機市場、

2021年~2024年(百万米ドル) 110

表 44 高:産業別熱電発電機市場、

2025年~2030年(百万米ドル) 110

表45 熱電発電機市場、出力別、

2021年~2024年(百万米ドル) 113

表46 熱電発電機市場、出力別、

2025年~2030年(百万米ドル) 113

表 47 低電力:産業別熱電発電機市場、

2021 年~2024 年(百万米ドル) 114

表 48 低電力:産業別熱電発電機市場、

2025 年~2030 年(百万米ドル) 114

表 49 中電力:産業別熱電発電機市場、

2021 年~2024 年 (百万米ドル) 115

表 50 中電力:産業別熱電発電機市場、

2025 年~2030 年(百万米ドル 116

表 51 高出力:産業別熱電発電機市場、

2021 年~2024 年(百万米ドル) 117

表 52 高出力:産業別熱電発電機市場、

2025~2030 年(百万米ドル) 117

表 53 用途別熱電発電機市場、

2021~2024 年(百万米ドル) 120

表 54 熱電発電機市場、用途別、

2025 年~2030 年(百万米ドル) 120

表 55 廃熱回収:熱電発電機市場、産業別、2021 年~2024 年(百万米ドル) 121

表 56 廃熱回収:熱電発電機市場、産業別、2025 年~2030 年(百万米ドル) 122

表 57 エネルギーハーベスティング:熱電発電機市場、産業別、2021 年~2024 年(百万米ドル) 123

表 58 エネルギーハーベスティング:熱電発電機市場、産業別、2025 年~2030 年(百万米ドル) 123

表 59 直接発電:熱電発電機市場、

産業別、2021 年~2024 年(百万米ドル) 124

表 60 直接発電:熱電発電機市場、

産業別、2025 年~2030 年(百万米ドル) 124

表 61 コージェネレーション:熱電発電機市場、産業別、

2021 年~2024 年(百万米ドル 125

表 62 コージェネレーション:熱電発電機市場、産業別、

2025 年~2030 年(百万米ドル) 126

表 63 熱電発電機市場、産業別、

2021 年~2024 年 (百万米ドル) 129

表 64 熱電発電機市場、産業別、

2025 年~2030 年(百万米ドル) 130

表 65 自動車および輸送:熱発電機市場、

種類別、2021 年~2024 年(百万米ドル) 132

表 66 自動車および輸送:熱発電機市場、

種類別、2025 年~2030 年(百万米ドル) 132

表 67 自動車および 輸送:熱電発電機市場、

出力別、2021年~2024年(百万米ドル) 132

表68 自動車および輸送:熱電発電機市場、

出力別、2025年~2030年 (百万米ドル) 132

表69 自動車および輸送:熱電発電機市場、

温度別、2021年~2024年(百万米ドル) 133

表70 自動車・輸送:熱電発電機市場、

温度別、2025年~2030年(百万米ドル) 133

表71 自動車・輸送: 熱電発電機市場、

材料別、2021年~2024年(百万米ドル) 133

表72 自動車および輸送:熱電発電機市場、

材料別、2025年~2030年(百万米ドル) 134

表73 自動車および輸送:熱電発電機市場、

用途別、2021年~2024年(百万米ドル) 134

表74 自動車および輸送:熱電発電機市場、

用途別、2025年~2030年(百万米ドル) 134

表 75 自動車および輸送:熱電発電機市場、

地域別、2021 年~2024 年 (百万米ドル) 135

表 76 自動車および輸送:熱電発電機市場、

地域別、2025 年~2030 年 (百万米ドル) 135

表 77 自動車および輸送:北米における熱発電機市場、国別、2021年~2024年(百万米ドル 135

表 78 自動車および輸送:2025 年から 2030 年までの北米熱電発電機市場(国別、百万米ドル) 136

表 79 自動車および輸送:2021 年から 2024 年までのヨーロッパの各国別熱電発電機市場(百万米ドル) 136

表 80 自動車および輸送:2025 年から 2030 年までのヨーロッパの熱電発電機市場(国別) (百万米ドル) 136

表 81 自動車および輸送:アジア太平洋地域の熱電発電機市場、国別、2021 年~2024 年(百万米ドル) 137

表 82 自動車・輸送:アジア太平洋地域の熱電発電機市場、国別、 2025–2030(百万米ドル) 137

表 83 自動車および輸送:熱電発電機市場、地域別、2021–2024(百万米ドル) 138

表 84 自動車および輸送: 熱電発電機市場、地域別、2025年~2030年(百万米ドル) 138

表 85 航空宇宙および防衛:熱電発電機市場、種類別、2021年~2024年 (百万米ドル) 139

表 86 航空宇宙および防衛:熱発電機市場、種類別、2025 年~2030 年 (百万米ドル) 139

表87 航空宇宙・防衛:熱電発電機市場、出力別、2021年~2024年(百万米ドル) 140

表88 航空宇宙・防衛:熱電発電機市場、出力別、2025年~2030年(百万米ドル) 140

表89 航空宇宙・防衛:熱電発電機市場、

温度別、2021年~2024年(百万米ドル) 140

表90 航空宇宙・防衛:熱電発電機市場、

温度別、2025年~2030年(百万米ドル) 141

表91 航空宇宙・防衛:熱電発電機市場、材料別、2021年~2024年(百万米ドル) 141

表92 航空宇宙・防衛:熱電発電機市場、材料別、2025年~2030年 (百万米ドル) 141

表 93 航空宇宙および防衛:熱電発電機市場、

用途別、2021 年~2024 年(百万米ドル) 142

表 94 航空宇宙・防衛:熱電発電機市場、

用途別、2025年~2030年(百万米ドル) 142

表95 航空宇宙・防衛:熱電発電機市場、地域別、2021年~2024年 (百万米ドル) 142

表 96 航空宇宙・防衛:熱電発電機市場、地域別、2025年~2030年(百万米ドル) 143

表 97 航空宇宙および防衛:2021 年から 2024 年までの北米における熱発電機市場、国別 (百万米ドル) 143

表 98 航空宇宙および防衛:2025 年から 2030 年までの北米における熱電発電機市場(百万米ドル) 143

表 99 航空宇宙および防衛:2021 年から 2024 年までのヨーロッパの各国別熱電発電機市場(百万米ドル) 144

表 100 航空宇宙および防衛:2025 年から 2030 年までのヨーロッパの熱電発電機市場(国別、百万米ドル) 144

表101 航空宇宙・防衛:アジア太平洋地域の熱電発電機市場、国別、2021年~2024年(百万米ドル) 145

表102 航空宇宙・防衛:アジア太平洋地域の熱電発電機市場、国別、2025年~2030年(百万米ドル) 145

表103

航空宇宙・防衛:熱電発電機市場(地域別)、2021年~2024年(百万米ドル) 146

表104 航空宇宙・防衛:熱電発電機市場、

地域別、2025年~2030年(百万米ドル) 146

表 105 船舶:熱電発電機市場、種類別、

2021 年~2024 年(百万米ドル) 147

表 106 船舶:熱電発電機市場、種類別、

2025 年~2030 年 (百万米ドル) 147

表 107 船舶:熱発電機市場、出力別、

2021 年~2024 年(百万米ドル) 147

表 108 船舶:熱発電機市場、出力別、

2025 年~2030 年 (百万米ドル) 147

表 109 船舶:温度別熱電発電機市場、

2021 年~2024 年(百万米ドル) 148

表 110 船舶:温度別熱電発電機市場、

2025年~2030年(百万米ドル) 148

表 111 船舶:材料別熱電発電機市場、

2021年~2024年(百万米ドル) 148

表 112 船舶:材料別熱電発電機市場、

2025 年~2030 年 (百万米ドル) 149

表 113 船舶:熱電発電機市場、用途別、

2021 年~2024 年(百万米ドル) 149

表 114 船舶:熱電発電機市場、用途別、

2025年~2030年(百万米ドル) 149

表 115 船舶:熱電発電機市場、地域別、

2021年~2024年(百万米ドル) 150

表 116 船舶:熱電発電機市場、地域別、

2025 年~2030 年(百万米ドル) 150

表 117 船舶:北米における熱発電機市場、

国別、2021 年~2024 年(百万米ドル) 150

表 118 船舶:北米における熱電発電機市場、

国別、2025 年~2030 年(百万米ドル) 151

表 119 船舶:2021 年から 2024 年までのヨーロッパの熱電発電機市場(国別、百万米ドル) 151

表 120 船舶:2025年から2030年のヨーロッパの熱電発電機市場(百万米ドル) 152

表 121 船舶:2021年から2024年のアジア太平洋地域の熱電発電機市場(百万米ドル) 152

表 122 船舶:アジア太平洋地域の熱発電機市場、国別、2025 年~2030 年(百万米ドル) 153

表 123 船舶: 船舶用熱電発電機市場、地域別、

2021~2024 年(百万米ドル) 153

表 124 船舶用:船舶用熱電発電機市場、地域別、

2025~2030 年(百万米ドル) 153

表 125 産業用:熱電発電機市場、種類別、

2021 年~2024 年(百万米ドル) 154

表 126 産業:熱電発電機市場、種類別、

2025年~2030年(百万米ドル) 154

表 127 産業:熱電発電機市場、電力別、

2021年~2024年(百万米ドル) 155

表 128 産業用:熱電発電機市場、出力別、

2025 年~2030 年(百万米ドル) 155

表 129 産業用:温度別熱電発電機市場、

2021 年~2024 年(百万米ドル) 155

表 130 産業用:温度別熱電発電機市場、 温度別、

2025年~2030年(百万米ドル) 156

表 131 産業用:熱発電機市場、材料別、

2021年~2024年(百万米ドル) 156

表 132 産業用:熱電発電機市場、材料別、

2025 年~2030 年(百万米ドル) 156

表 133 産業用:熱発電機市場、用途別、

2021 年~2024 年(百万米ドル 157

表 134 産業用:熱電発電機市場、用途別、

2025 年~2030 年(百万米ドル) 157

表 135 産業:熱電発電機市場、地域別、

2021年~2024年(百万米ドル) 157

表 136 産業:熱電発電機市場、地域別、

2025年~2030年(百万米ドル) 158

表 137 産業用:北米における熱電発電機市場、

国別、2021 年~2024 年(百万米ドル) 158

表 138 産業用:北米における熱電発電機市場、

国別、2025 年~2030 年(百万米ドル) 158

表 139 産業用: ヨーロッパの熱電発電機市場、国別、2021年~2024年(百万米ドル) 159

表 140 産業:ヨーロッパの熱電発電機市場、国別、2025年~2030年(百万米ドル) 159

表 141 産業用:アジア太平洋地域の熱発電機市場

、国別、2021 年~2024 年(百万米ドル) 160

表 142 産業:アジア太平洋地域の熱電発電機市場、

国別、2025 年~2030 年(百万米ドル 160

表 143 産業:地域別、2021 年から 2024 年の熱電発電機市場(百万米ドル) 161

表 144 産業: 熱電発電機市場、地域別、2025年~2030年(百万米ドル) 161

表 145 消費者:熱電発電機市場、種類別、

2021年~2024年(百万米ドル) 162

表 146 消費者:熱電発電機市場、種類別、

2025 年~2030 年(百万米ドル 162

表 147 消費者:熱電発電機市場、出力別、

2021–2024 (USD MILLION) 162

表148 消費者:熱電発電機市場、出力別、

2025–2030 (USD MILLION) 162

表149 消費者:熱電発電機市場、温度別、

2021–2024(百万米ドル) 163

表150 消費者:熱電発電機市場、温度別、

2025–2030(百万米ドル) 163

表151 消費者向け:熱電発電機市場、材料別、

2021–2024(百万米ドル) 163

表152 消費者:熱電発電機市場、材料別、

2025年~2030年(百万米ドル) 164

表153 消費者:熱電発電機市場、用途別、

2021年~2024年 (百万米ドル) 164

表 154 消費者:熱電発電機市場、用途別、

2025–2030 年(百万米ドル) 164

表 155 消費者: 熱電発電機市場、地域別、

2021–2024(百万米ドル) 165

表 156 消費者:熱電発電機市場、地域別、

2025–2030(百万米ドル) 165

表 157 消費者:北米における熱発電機市場、

国別、2021 年~2024 年(百万米ドル) 165

表 158 消費者:北米における熱電発電機市場、

国別、2025 年~2030 年 (百万米ドル) 166

表 159 消費者:2021 年から 2024 年までのヨーロッパの熱電発電機市場(国別、百万米ドル) 166

表 160 消費者: ヨーロッパの熱発電機市場、国別、2025年~2030年(百万米ドル) 166

表 161 消費者:アジア太平洋の熱発電機市場、

国別、2021年~2024年 (百万米ドル) 167

表 162 消費者:アジア太平洋地域の熱電発電機市場

国別、2025 年~2030 年(百万米ドル) 167

表 163 消費者:熱電発電機市場、地域別、2021年~2024年(百万米ドル) 168

表164 消費者:熱電発電機市場、地域別、2025年~2030年(百万米ドル) 168

表 165 石油・ガス:熱電発電機市場、種類別、

2021 年~2024 年(百万米ドル) 168

表 166 石油・ガス:熱発電機市場、種類別、

2025 年~2030 年(百万米ドル) 169

表167 石油・ガス:熱電発電機市場、出力別、

2021–2024年(百万ドル) 169

表168 石油・ガス:熱電発電機市場、出力別、

2025年~2030年(百万米ドル) 169

表169 石油・ガス: 熱電発電機市場、温度別、

2021–2024(百万米ドル) 169

表170 石油・ガス:熱電発電機市場、温度別、

2025年~2030年(百万米ドル) 170

表171 石油・ガス:熱電発電機市場、材料別、

2021–2024(百万米ドル) 170

表 172 石油・ガス:熱電発電機市場、材料別、

2025–2030 (百万米ドル) 170

表 173 石油・ガス:熱電発電機市場、用途別、

2021–2024(百万米ドル) 171

表 174 石油・ガス:熱電発電機市場、用途別、

2025–2030(百万米ドル) 171

表175 石油・ガス:熱電発電機市場、地域別、

2021–2024(百万米ドル) 171

表176 石油・ガス:熱発電機市場、地域別、

2025年~2030年(百万米ドル) 172

表 177 石油・ガス:北米における熱発電機市場、

国別、 2021年から2024年(百万米ドル) 172

表 178 石油・ガス:北米における熱電発電機市場

国別、2025年から2030年(百万米ドル) 172

表 179 石油・ガス:ヨーロッパの熱電発電機市場、国別、2021年~2024年(百万米ドル) 173

表 180 石油・ガス:ヨーロッパの熱電発電機市場、国別、2025年~2030年 (百万米ドル) 173

表 181 石油・ガス:アジア太平洋地域の熱電発電機市場

国別、2021 年~2024 年(百万米ドル) 174

表182 石油・ガス:アジア太平洋地域の熱電発電機市場、

国別、2025年~2030年(百万米ドル) 174

表183 石油・ガス:熱電発電機市場(地域別)、

2021–2024(百万米ドル) 175

表 184 石油・ガス:熱電発電機市場、地域別、

2025~2030 年(百万米ドル) 175

表 185 医療:熱電発電機市場、種類別、

2021年~2024年(百万米ドル) 176

表 186 医療:熱電発電機市場、種類別、

2025年~2030年 (百万米ドル) 176

表 187 医療用:熱電発電機市場、出力別、

2021–2024 年(百万米ドル) 176

表 188 医療用:熱電発電機市場、出力別、

2025–2030(百万米ドル) 177

表189 医療用:熱電発電機市場、温度別、

2021–2024(百万米ドル) 177

表190 医療:熱電発電機市場、温度別、

2025–2030(百万米ドル) 177

表 191 医療:熱電発電機市場、材料別、

2021–2024(百万米ドル) 178

表192 医療用:熱電発電機市場、材料別、

2025年~2030年(百万米ドル) 178

表193 医療用:熱電発電機市場、用途別、

2021年~2024年(百万米ドル) 178

表 194 医療:熱電発電機市場、用途別、

2025–2030 年(百万米ドル) 179

表195 医療用:熱電発電機市場、地域別、

2021年~2024年(百万米ドル) 179

表196 医療用:熱電発電機市場、地域別、

2025年~2030年(百万米ドル) 179

表 197 医療:北米における熱電発電機市場、

国別、2021 年~2024 年(百万米ドル) 180

表 198 医療:北米における熱電発電機市場、

国別、2025 年~2030 年(百万米ドル) 180

表 199 医療:ヨーロッパの熱電発電機市場、国別、2021 年~2024 年 (百万米ドル) 180

表 200 医療:2025 年から 2030 年までのヨーロッパの熱電発電機市場、国別 (百万米ドル) 181

表201 医療:アジア太平洋地域の熱電発電機市場、

国別、2021年~2024年(百万米ドル) 181

表202 医療: アジア太平洋地域の熱電発電機市場、

国別、2025年~2030年(百万米ドル) 182

表203 医療:ROW地域の熱電発電機市場、地域別、

2021年~2024年(百万米ドル) 182

表 204 医療:熱電発電機市場、地域別、

2025–2030 (百万米ドル) 182

表 205 データセンター:熱発電機市場、種類別、

2021 年~2024 年(百万米ドル) 183

表 206 データセンター:熱電発電機市場、種類別、

2025年~2030年(百万米ドル) 183

表 207 データセンター:熱電発電機市場、電力別、

2021年~2024年(百万米ドル) 184

表208 データセンター:熱電発電機市場、出力別、

2025年~2030年(百万米ドル) 184

表209 データセンター:熱電発電機市場、温度別、2021年~2024年 (USD MILLION) 184

表210 データセンター:熱電発電機市場、温度別、2025年~2030年 (USD MILLION) 185

表211 データセンター:熱電発電機市場、材料別、

2021年~2024年(百万米ドル) 185

表 212 データセンター:熱電発電機市場、材料別、

2025–2030 年(百万米ドル) 185

表 213 データセンター:熱電発電機市場、用途別、2021年~2024年(百万米ドル) 186

表214 データセンター:熱電発電機市場、用途別、2025年~2030年(百万米ドル) 186

表215 データセンター:熱電発電機市場、地域別、

2021年~2024年(百万米ドル) 186

表216 データセンター:熱電発電機市場、地域別、

2025年~2030年 (百万米ドル) 187

表 217 データセンター:北米における熱発電機市場

国別、2021 年~2024 年(百万米ドル) 187

表 218 データセンター:北米熱発電機市場、

国別、2025 年~2030 年(百万米ドル 187

表 219 データセンター:ヨーロッパの熱発電機市場

国別、2021 年~2024 年(百万米ドル) 188

表 220 データセンター:ヨーロッパの熱発電機市場

国別、2025年~2030年(百万米ドル) 188

表221 データセンター:アジア太平洋地域の熱電発電機市場、

国別、2021年~2024年(百万米ドル) 189

表222 データセンター:アジア太平洋地域の熱電発電機市場、

国別、 2025–2030(百万米ドル) 189

表223 データセンター:熱電発電機市場(地域別)、2021–2024(百万米ドル) 190

表 224 データセンター:熱電発電機市場、地域別、2025 年~2030 年(百万米ドル) 190

表 225 熱電発電機市場、地域別、

2021 年~2024 年 (百万米ドル) 192

表226 熱電発電機市場、地域別、

2025年~2030年(百万米ドル) 192

表 227 北米:国別熱電発電機市場、

2021 年~2024 年(百万米ドル) 194

表 228 北米:熱発電機市場、国別、

2025 年~2030 年(百万米ドル) 195

表 229 北米:産業別熱電発電機市場、2021年~2024年(百万米ドル) 195

表 230 北米:産業別熱電発電機市場、2025年~2030年 (百万米ドル) 195

表 231 ヨーロッパ:国別熱電発電機市場、

2021 年~2024 年(百万米ドル) 199

表 232 ヨーロッパ:国別熱電発電機市場、

2025 年~2030 年(百万米ドル 199

表 233 ヨーロッパ:産業別熱電発電機市場、

2021 年~2024 年(百万米ドル) 200

表 234 ヨーロッパ:産業別熱電発電機市場、

2025 年~2030 年 (百万米ドル) 200

表235 アジア太平洋地域:熱電発電機市場、国別、

2021年~2024年(百万米ドル) 205

表236 アジア太平洋地域:熱電発電機市場、国別、

2025年~2030年(百万米ドル) 205

表 237 アジア太平洋地域:産業別熱電発電機市場、

2021 年~2024 年(百万米ドル) 206

表 238 アジア太平洋地域:産業別熱電発電機市場、

2025 年~2030 年(百万米ドル) 206

表239 行:熱電発電機市場、地域別、

2021–2024(百万米ドル) 211

表240 行:熱電発電機市場、地域別、

2025–2030(百万米ドル) 211

表 241 行:産業別熱電発電機市場、

2021 年~2024 年(百万米ドル) 212

表 242 行:産業別熱電発電機市場、

2025 年~2030 年 (百万米ドル) 212

表243 中東:熱電発電機市場、国別、

2021年~2024年(百万米ドル) 213

表244 中東:熱電発電機市場、国別、

2025–2030(百万ドル) 213

表245 主要市場プレーヤーが採用する戦略、2022–2025 217

表 246 熱電発電機市場:競争の程度、2024 年 219

表 247 熱電発電機市場:地域別フットプリント 226

表 248 熱電発電機市場:種類別フットプリント 227

表249 熱電発電機市場:材料別地域分布 228

表 250 熱電発電機市場:産業フットプリント 229

表 251 熱電発電機市場:主要スタートアップ/中小企業詳細リスト 232

表 252 熱電発電機市場: 主要スタートアップ/中小企業競争ベンチマーク

232

表253 熱電発電機市場:製品発売、

2022年1月~2025年5月 233

表254 熱電発電機市場: 取引、2022年1月~2025年5月 234

表255 COHERENT CORP.:会社概要 235

表256 COHERENT CORP.:提供製品/ソリューション/サービス 236

表257 コヒーレント社:製品発売 238

表 258 コヒーレント社:取引 238

表 259 グローバル・パワー・テクノロジーズ:会社概要 240

表 260 グローバル・パワー・テクノロジーズ:製品/ソリューション/サービス 240

表 261 グローバル・パワー・テクノロジーズ:新製品 241

表 262 グローバル・パワー・テクノロジーズ:取引 242

表263 コマツ株式会社(ケルク株式会社):会社概要 243

表264 コマツ株式会社(ケルク株式会社):製品/ソリューション/サービス 244

表265 フェロテックホールディングス株式会社:会社概要 246

表266 フェロテックホールディングス株式会社:製品/ソリューション/サービス 246

表267 フェロテックホールディングス株式会社:取引 248

表268 京セラ株式会社:会社概要 249

表269 京セラ株式会社:製品/ソリューション/サービス 250

表270 RMT LTD.:会社概要 252

表 271 RMT LTD.:提供製品/ソリューション/サービス 252

表 272 RIF:会社概要 253

表 273 RIF:提供製品/ソリューション/サービス 253

表 274 KRYOTHERM: 会社概要 254

表 275 KRYOTHERM:製品/ソリューション/サービス 254

表 276 TELEDYNE TECHNOLOGIES INCORPORATED:会社概要 256

表 277 TELEDYNE TECHNOLOGIES INCORPORATED:

製品/ソリューション/サービス 257

表 278 TELEDYNE TECHNOLOGIES INCORPORATED:取引 258

表 279 BENTEK SYSTEMS:会社概要 259

表 280 BENTEK SYSTEMS:製品/ソリューション/サービス 259

表 281 O-FLEXX TECHNOLOGIES GMBH:会社概要 260

表 282 O-FLEXX TECHNOLOGIES GMBH:製品/ソリューション/サービス 260

表 283 EVERREDTRONICS LTD.:会社概要 261

表 284 EVERREDTRONICS LTD.:製品/ソリューション/サービス 261

表 285 PERPETUA POWER BY GRACE TECHNOLOGIES:会社概要 262

表 286 PERPETUA POWER BY GRACE TECHNOLOGIES:

製品/ソリューション/サービス 262

表 287 P&N TECHNOLOGY CO., LTD.:会社概要 263

表 288 BRIMROSE CORPORATION:会社概要 264

表 289 RGS DEVELOPMENT BV:会社概要 264

表 290 PL エンジニアリング株式会社:会社概要 265

表 291 マイクロペルト:会社概要 265

表 292 SHEETAK:会社概要 266

表 293 HI-Z テクノロジー:会社概要 267

表 294 アライン・ソーシング LLC:会社概要 268

表 295 テック・マイクロシステムズ GMBH:会社概要 268

表 296 ANALOG TECHNOLOGIES INC.:会社概要 269

表 297 WELLEN TECHNOLOGY CO., LTD.:会社概要 270

表 298 SAME SKY:会社概要 271

※参考情報

熱電発電機は、温度差を利用して直接的に電気を生成する装置です。主に熱電材料に基づいて動作し、シンプルな構造であるにもかかわらず効率的にエネルギーを変換することができます。熱電発電機は、幅広い分野での応用が期待されており、特に廃熱回収や自己供給電源としての利用が注目されています。

熱電発電機の基本的な仕組みは、ゼーベック効果に基づいています。ゼーベック効果とは、異なる温度の二つの導体または半導体を接続したときに、その温度差によって電圧が発生する現象です。この原理を利用して、熱電発電機は温度差を電気エネルギーに変換します。熱電素子が二つの異なる材料で構成されており、一方は加熱され、もう一方は冷却されることで、時間的に安定した電力を供給することができます。

熱電発電機には、主に二つの種類があります。一つはペルチェ素子を使用した発電機で、もう一つはボルテックス素子です。ペルチェ素子は、電流を流すことで温度差を生成するデバイスで、逆に熱電発電機として使用する場合には温度差を電流に変換します。ボルテックス素子は、より効率的に熱エネルギーを電気エネルギーに変換することが可能です。これによって、発電効率や熱応答性能が向上し、より高性能な発電機が実現しています。

熱電発電機の用途は多岐に渡ります。最も一般的な用途は、工場や発電所から排出される廃熱を回収し、電力を生成することです。このような廃熱利用は、エネルギー効率を向上させるだけでなく、環境への負荷を減少させる手助けにもなります。また、熱電発電機は、宇宙探査機やリモートセンサーなど、電源供給が難しい場所でも利用されます。これにより、外的な電源に依存することなく、持続可能な電力供給が可能となります。

さらに、携帯型デバイスにも応用が期待されています。特に、熱電発電機を用いたウエアラブルデバイスや家庭用エネルギー管理システムは、日常生活におけるエネルギー効率の改善に貢献する可能性があります。例えば、人間の体温差を利用して、身につけた衣服が電力を生成し、スマートフォンの充電に使うことができるかもしれません。このようなテクノロジーは、持続可能な社会の実現に寄与することが期待されています。

関連技術としては、熱電材料の研究が進められています。現在、ビスマステルル化合物や鉛テルル化合物、カーボンナノチューブ材料、さらには新しいナノ構造材料など、様々な熱電材料が開発されています。これにより、発電効率の向上が図られ、より小型化されたデバイスの実現が可能となっています。

また、熱電発電機システムの設計技術や制御技術の発展も重要です。効率的な冷却システムや熱伝導材の選定は、発電機の性能を大きく左右します。さらに、AI技術を用いたデータ解析やモデル化によって、最適な運用条件を見出すことができる可能性もあります。

熱電発電機は、エネルギーの回収と利用を効率的に行うための有望な技術です。今後、さらなる研究開発が進むことで、より広範な応用が期待され、持続可能なエネルギー社会の実現へ向けて重要な役割を果たすことでしょう。環境問題への貢献やエネルギー自給の観点からも、熱電発電機は数多くの利点を持っているため、今後の技術革新に注目が集まります。 |