スマートフォン、ノートパソコン、その他の電子機器の需要が拡大する中、特にディスプレイの大型化・高機能化が進むにつれ、超薄型ガラスの需要も増加しています。2024年には、グローバルなスマートフォン市場が7%成長し、12億2,000万台に達し、スリムで耐久性があり高品質なスマートフォンディスプレイの製造に不可欠な素材である超薄型ガラスの需要を後押ししました。超薄型ガラスは、柔軟性、折りたたみ可能、曲面ディスプレイの開発を可能にし、消費者向け電子機器とウェアラブルデバイスで人気を集めています。

半導体業界での超薄型ガラスの使用拡大は、その高周波電気特性に起因しています。さらに、自動車業界でのインテリアデザインやセンサーへの応用拡大、太陽光発電製品でのセル効率向上を目的とした使用拡大が、市場成長の主要因となっています。再生可能エネルギー源への注目が高まる中、太陽光パネルの需要が増加しており、これが超薄型ガラス市場の成長を後押ししています。

アプリケーションインサイト

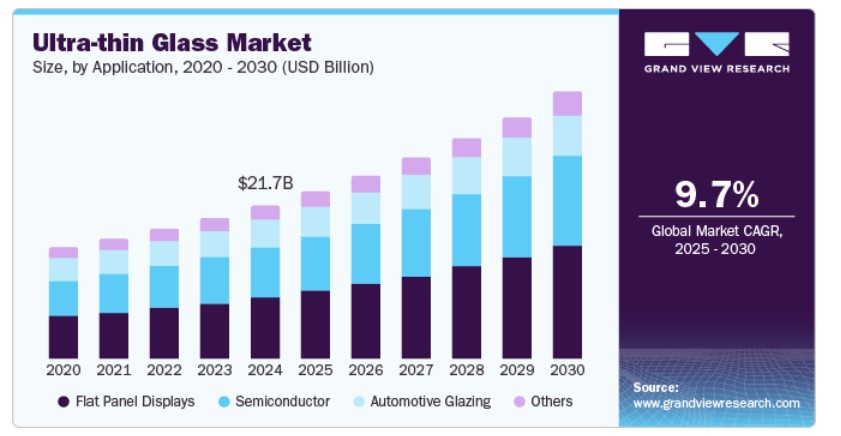

フラットパネルディスプレイが超薄型ガラス市場を支配し、2024年に売上高の39.5%を占めました。フラットパネルディスプレイ市場の成長は、スマートフォン、スマートウォッチ、スマートTVなどの消費者電子機器における高解像度ディスプレイの需要増加に牽引されています。自動車業界では、インフォテインメントシステムや自動運転システムにフラットパネルディスプレイが採用されています。さらに、MRIやデジタルX線などの診断機器における医療応用分野の拡大や、OLEDやマイクロLED技術の発展が、市場の拡大をさらに後押ししています。

超薄型ガラス市場における半導体セグメントは、予測期間中に年平均成長率(CAGR)10.2%で大幅に成長すると見込まれています。超薄型ガラスは半導体パッケージングに不可欠で、小型化、低誘電損失、熱安定性を実現します。これにより、電子機器や自動車産業におけるコンパクトで高性能なコンポーネントの需要増加に対応し、信号性能を向上させます。その結果、主要な企業はAIや量子コンピューティングなどの新興技術と超薄型ガラスを組み合わせることで、高速・高周波アプリケーションにおける耐久性、エネルギー効率、信頼性を提供しています。例えば、2024年8月、SCHOTTは先進的な半導体パッケージング向けに低誘電率の低損失ガラスを発表し、高周波アプリケーションとエネルギー効率を向上させました。

地域別動向

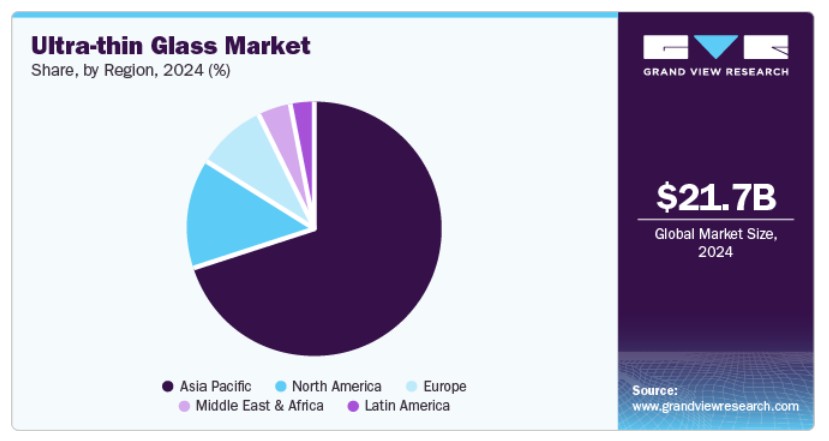

アジア太平洋地域の超薄型ガラス市場は、2024年にグローバル市場を支配し、最大の売上高シェア(38.9%)を占めました。日本の超薄型・柔軟性のあるペロブスカイト太陽電池パネルへの投資は、同地域が再生可能エネルギーへのコミットメントを示す例です。これらのパネルは従来のパネルよりも大幅に薄く、多様な表面に適用可能で、エネルギー生成能力を向上させ、地域における超薄型ガラス市場の需要を後押ししています。例えば、日本の15億ドルの基金は、超薄型・柔軟性のあるペロブスカイト太陽電池の開発を推進し、グローバル市場の動向を変革する目的です。さらに、5Gや6Gなどの高速通信システムが地域で発展する中、低誘電損失と優れた電気特性により高周波電子機器に用いられる超薄型ガラスの需要が拡大しています。これにより、信号の整合性とエネルギー効率が向上しています。

中国超薄型ガラス市場動向

2024年、中国の超薄型ガラス市場はアジア太平洋地域で最大の売上高シェアを占め、市場を牽引しました。中国の堅固な製造インフラは、超薄型ガラスの生産拡大を支え、多様な産業における需要増加に対応しています。中国の超薄型ガラス市場におけるリーダーシップは、広大な電子機器製造インフラと成長する自動車産業に支えられています。世界最大の電子機器生産国として、中国は国内需要と輸出需要の両方を満たしており、特にスマートフォンとテレビにおいて顕著です。政府の政策と半導体製造への投資の増加が、その市場ポジションをさらに強化しています。

中東・アフリカ超薄型ガラス市場

中東・アフリカ地域の超薄型ガラス市場は、予測期間中に年平均成長率(CAGR)8.1%で大幅に成長すると予想されています。中東の多くの国は電子機器製造の主要な拠点であり、ディスプレイ用途における超薄型ガラスの需要が非常に高いです。アラブ首長国連邦(UAE)の電子機器とディスプレイ産業の成長が、OLEDディスプレイ、タッチスクリーン、フレキシブルエレクトロニクスにおける超薄型ガラスの需要を牽引しています。スマートフォン、タブレット、ウェアラブルデバイスの普及に加え、建築や自動車業界での軽量性と美観の特性から、超薄型ガラスの需要が拡大しています。

北米超薄型ガラス市場動向

北米の超薄型ガラス市場は2024年に大きな市場シェアを占めました。成長は、OLEDやQLEDなどのディスプレイ技術における技術革新、高解像度ディスプレイの需要増加、消費者電子機器への採用拡大が後押ししています。消費者電子機器と商業用途の両方で、大型テレビ、曲面ディスプレイ、高解像度ディスプレイの採用が需要を牽引しています。米国CHIPS and Science Actなど、国内製造を促進する複数のプログラムが、超薄型ガラスを含む先端材料への投資を増加させています。

米国超薄型ガラス市場は北米市場を支配し、2024年に79.5%の売上高シェアを占めました。インテルとTSMCの潜在的な合弁事業、特に2022年のCHIPS and Science Actに基づくTSMCの米国拡大計画が、同国の超薄型ガラス市場成長を大幅に後押ししました。TSMCの米国半導体製造工場とパッケージング技術への投資、特にアリゾナ州での投資は、半導体パッケージングやディスプレイ応用において不可欠な超薄型ガラスを含む先進材料の需要を増加させる見込みです。米国が半導体生産能力を強化するにつれ、高性能材料(超薄型ガラスを含む)の需要が拡大し、市場成長を後押しするでしょう。

主要な超薄型ガラス企業動向

グローバルな超薄型ガラス市場における主要企業には、AGC株式会社、コーニング・インコーポレイテッド、CSGホールディングス株式会社、日本電気硝子株式会社などが挙げられます。主要企業は、性能、耐久性、柔軟性を向上させた超薄型ガラスの開発に研究開発(R&D)に多額の投資を行っています。これには、高度なコーティング、光学特性、傷防止性能などが含まれます。需要の拡大に対応するため、製造能力の拡大や戦略的提携を推進しています。企業は、5G、フレキシブルディスプレイ、電気自動車、IoTなどのグローバルなトレンドに対応するため、柔軟性、強度、透明性を向上させた製品を提供し、競争力を維持し業界のニーズに応えています。

- AGC株式会社は、電子機器向けに柔軟性ディスプレイ、タッチスクリーン、OLEDパネルなどに使用される超薄型ガラスを製造しています。製品には、柔軟性超薄型ガラス、高強度超薄型ガラス、光学透明超薄型ガラス、傷防止超薄型ガラス、環境対応型超薄型ガラス、自動車用超薄型ガラスなどが含まれます。本社は日本・東京にあります。

- コーニング・インコーポレイテッドの超薄型ガラスソリューションは、耐久性、光学透明性、柔軟性を備え、消費者向け電子機器、自動車、その他のハイテク産業で採用されています。製品には、OLEDディスプレイ、フレキシブルタッチスクリーン、スマートフォン、タブレット、ウェアラブルデバイス用の高性能カバーガラス向けのソリューションが含まれます。主な製品にはゴリラガラスとウィローガラスがあります。本社は米国ニューヨーク州コーニングにあります。

主要な超薄型ガラス企業:

以下の企業は、超薄型ガラス市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- AGC Inc.

- Corning Incorporated

- CSG Holding Co., Ltd.

- Nippon Electric Glass Co.,Ltd.

- SCHOTT

- Xinyi Glass Holdings Limited

- Luoyang Glass Company

- Changzhou Almaden Co., Ltd.

- Emerge Glass

- Nippon Sheet Glass Co., Ltd.

最近の動向

- 2025年2月、Appleは、中国のサプライヤーであるLens Technologyと超薄型ガラス(UTG)に関する重要な契約を締結し、初の折りたたみ式デバイスの発売に向けてさらに前進しました。Lens TechnologyはAppleのUTG注文の70%を供給し、Corningが原材料を供給します。この超薄型ガラスは、デバイスのヒンジ周辺の柔軟性を高めるために中央部に使用されます。韓国サプライヤーのUTIとDowoo Insysも参画しています。ディスプレイはSamsung Displayが供給します。折りたたみ式デバイスは、おそらくブックスタイルのiPhoneで、2026年末ごろに発売される見込みです。

- 2024年4月、Glass Acoustic Innovations Ltd.(GAIT)は、日本電気硝子株式会社(NEG)と提携し、最先端の超薄型ガラスダイアフラム技術でオーディオ業界を革新します。この提携は、ハイファイスピーカー、ヘッドホン、自動車用オーディオシステムにガラスダイアフラムを統合し、強度、剛性、音の伝達性能を向上させます。GAITのガラスダイアフラム技術とNEGの高品質ガラス製造技術を組み合わせることで、この提携は756億ドル規模のオーディオ市場を再定義し、音響ガラス技術の進化と優れたオーディオ体験の提供を目指しています。

グローバル超薄型ガラス市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバル超薄型ガラス市場レポートをアプリケーションと地域に基づいてセグメント化しています:

アプリケーション別見通し(数量、百万平方メートル;売上高、米ドル百万;2018 – 2030)

- フラットパネルディスプレイ

- 半導体

- 自動車用ガラス

- その他

地域別見通し(数量、百万平方メートル;売上高、百万米ドル;2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスイタリアアジア太平洋中国インド日本ラテンアメリカブラジル中東・アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争状況

第3章. 超薄型ガラス市場変数、動向、および範囲

3.1. グローバル超薄型ガラス市場見通し

3.2. 産業バリューチェーン分析

3.3. 規制枠組み

3.3.1. 政策とインセンティブ計画

3.3.2. 基準と準拠

3.3.3. 規制影響分析

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の課題

3.5. ポーターの5つの力分析

3.5.1. 供給者の力

3.5.2. 購入者の力

3.5.3. 代替品の脅威

3.5.4. 新規参入者の脅威

3.5.5. 競合他社との競争

3.6. PESTEL分析

3.6.1. 政治的環境

3.6.2. 経済的環境

3.6.3. 社会的環境

3.6.4. 技術的環境

3.6.5. 環境的環境

3.6.6. 法的環境

第4章. 超薄型ガラス市場:アプリケーション動向、推定値および予測

4.1. 超薄型ガラス市場:アプリケーション動向分析、2024年と2030年

4.1.1. フラットパネルディスプレイ

4.1.1.1. 市場推定値と予測、2018年~2030年(百万平方メートル)(米ドル百万)

4.1.2. 半導体

4.1.2.1. 市場推定値と予測、2018年~2030年(百万平方メートル)(米ドル百万)

4.1.3. 自動車用ガラス

4.1.3.1. 市場推定値と予測、2018年~2030年(百万平方メートル)(米ドル百万)

4.1.4. その他

4.1.4.1. 市場規模推計と予測(2018年~2030年)(百万平方メートル)(米ドル百万)

第5章. 超薄型ガラス市場地域別見通し推計と予測

5.1. 地域別概要

5.2. 超薄型ガラス市場:地域別動向分析(2024年と2030年)

5.3. 北米

5.3.1. 市場規模と予測(2018年~2030年)(百万平方メートル)(米ドル百万)

5.3.2. 市場規模と予測(用途別、2018年~2030年)(百万平方メートル)(米ドル百万)

5.3.3. アメリカ

5.3.3.1. 市場規模と予測(2018年~2030年)(百万平方メートル)(米ドル百万)

5.3.3.2. 市場規模と予測(用途別)(2018年~2030年)(百万平方メートル)(米ドル百万)

5.3.4. カナダ

5.3.4.1. 市場規模と予測(2018年~2030年)(百万平方メートル)(米ドル百万)

5.3.4.2. 市場規模と予測(用途別)(2018年~2030年)(百万平方メートル)(米ドル百万)

5.3.5. メキシコ

5.3.5.1. 市場規模と予測(2018年~2030年)(百万平方メートル)(米ドル百万)

5.3.5.2. 市場規模と予測(用途別)(2018年~2030年)(百万平方メートル)(米ドル百万)

5.4. ヨーロッパ

5.4.1. 市場規模と予測(2018年~2030年)(百万平方メートル)(米ドル百万)

5.4.2. 市場規模と予測(用途別)(2018年~2030年)(百万平方メートル)(米ドル百万)

5.4.3. ドイツ

5.4.3.1. 市場規模と予測(2018年~2030年)(百万平方メートル)(米ドル百万)

5.4.3.2. 市場規模と予測(用途別)(2018年~2030年)(百万平方メートル)(米ドル百万)

5.4.4. イギリス

5.4.4.1. 市場規模推計と予測、2018年~2030年(百万平方メートル)(米ドル百万)

5.4.4.2. 市場規模推計と予測、用途別、2018年~2030年(百万平方メートル)(米ドル百万)

5.4.5. イタリア

5.4.5.1. 市場規模と予測(2018年~2030年)(百万平方メートル)(米ドル百万)

5.4.5.2. 市場規模と予測(用途別)(2018年~2030年)(百万平方メートル)(米ドル百万)

5.5. アジア太平洋

5.5.1. 市場規模と予測(2018年~2030年)(百万平方メートル)(米ドル百万)

5.5.2. 市場規模と予測(用途別)(2018年~2030年)(百万平方メートル)(米ドル百万)

5.5.3. 中国

5.5.3.1. 市場規模と予測、2018年~2030年(百万平方メートル)(米ドル百万)

5.5.3.2. 市場規模と予測、用途別、2018年~2030年(百万平方メートル)(米ドル百万)

5.5.4. インド

5.5.4.1. 市場規模推計と予測、2018年~2030年(百万平方メートル)(米ドル百万)

5.5.4.2. 市場規模推計と予測、用途別、2018年~2030年(百万平方メートル)(米ドル百万)

5.5.5. 日本

5.5.5.1. 市場規模と予測(2018年~2030年)(百万平方メートル)(米ドル百万)

5.5.5.2. 市場規模と予測(用途別、2018年~2030年)(百万平方メートル)(米ドル百万)

5.6. ラテンアメリカ

5.6.1. 市場規模と予測(2018年~2030年)(百万平方メートル)(米ドル百万)

5.6.2. 市場規模と予測(用途別)(2018年~2030年)(百万平方メートル)(米ドル百万)

5.6.3. ブラジル

5.6.3.1. 市場規模と予測、2018年~2030年(百万平方メートル)(米ドル百万)

5.6.3.2. 市場規模と予測、用途別、2018年~2030年(百万平方メートル)(米ドル百万)

5.7. 中東・アフリカ

5.7.1. 市場規模と予測(2018年~2030年)(百万平方メートル)(米ドル百万)

5.7.2. 市場規模と予測(用途別)(2018年~2030年)(百万平方メートル)(米ドル百万)

第6章 競争環境

6.1. 主要市場参加者の最近の動向と影響分析

6.2. ベンダー動向

6.2.1. 企業分類

6.2.2. 主要な販売代理店およびチャネルパートナーの一覧

6.2.3. 潜在的な顧客/エンドユーザーの一覧

6.3. 競争動向

6.3.1. 競争ベンチマーク

6.3.2. 戦略マッピング

6.3.3. ヒートマップ分析

6.4. 企業プロファイル/一覧

6.4.1. AGC株式会社

6.4.1.1. 参加者の概要

6.4.1.2. 財務実績

6.4.1.3. タイプ別ベンチマーク

6.4.1.4. 戦略的イニシアチブ

6.4.2. コルニング・インコーポレイテッド

6.4.2.1. 参加者の概要

6.4.2.2. 財務実績

6.4.2.3. タイプベンチマーク

6.4.2.4. 戦略的イニシアチブ

6.4.3. CSGホールディングス株式会社

6.4.3.1. 参加者の概要

6.4.3.2. 財務実績

6.4.3.3. タイプベンチマーク

6.4.3.4. 戦略的イニシアチブ

6.4.4. 日本電気ガラス株式会社

6.4.4.1. 参加者の概要

6.4.4.2. 財務実績

6.4.4.3. タイプベンチマーク

6.4.4.4. 戦略的イニシアチブ

6.4.5. SCHOTT

6.4.5.1. 参加者の概要

6.4.5.2. 財務実績

6.4.5.3. タイプベンチマーク

6.4.5.4. 戦略的イニシアチブ

6.4.6. Xinyi Glass Holdings Limited

6.4.6.1. 参加者の概要

6.4.6.2. 財務実績

6.4.6.3. タイプベンチマーク

6.4.6.4. 戦略的イニシアチブ

6.4.7. 洛陽ガラス株式会社

6.4.7.1. 参加者の概要

6.4.7.2. 財務実績

6.4.7.3. タイプベンチマーキング

6.4.7.4. 戦略的イニシアチブ

6.4.8. 常州アルマデン株式会社

6.4.8.1. 参加者の概要

6.4.8.2. 財務実績

6.4.8.3. タイプベンチマーク

6.4.8.4. 戦略的イニシアチブ

6.4.9. エマージ・グラス

6.4.9.1. 参加者の概要

6.4.9.2. 財務実績

6.4.9.3. タイプベンチマーク

6.4.9.4. 戦略的イニシアチブ

6.4.10. 日本板硝子株式会社

6.4.10.1. 参加者の概要

6.4.10.2. 財務実績

6.4.10.3. タイプベンチマーク

6.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 超薄型ガラス市場の見積もりおよび予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表3 超薄型ガラス市場の見積もりおよび予測(地域別)、2018年~2030年(百万平方メートル)(米ドル百万)

表4 北米超薄型ガラス市場規模推計と予測(国別、2018年~2030年)(百万平方メートル)(米ドル百万)

表5 北米超薄型ガラス市場規模推計と予測(用途別、2018年~2030年)(百万平方メートル)(米ドル百万)

表6 米国超薄型ガラス市場規模推計と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表7 カナダ超薄型ガラス市場規模推計と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表8 メキシコ超薄型ガラス市場規模推計と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表9 欧州超薄型ガラス市場規模推計と予測(国別)、2018年~2030年(百万平方メートル)(米ドル百万)

表10 欧州超薄型ガラス市場規模推計と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表11 ドイツ超薄型ガラス市場規模推計と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表12 イギリス超薄型ガラス市場規模推計と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表13 イタリア超薄型ガラス市場規模推計と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表14 アジア太平洋地域超薄型ガラス市場規模推計と予測(国別)、2018年~2030年(百万平方メートル)(米ドル百万)

表15 アジア太平洋地域超薄型ガラス市場規模推計と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表16 中国の超薄型ガラス市場規模と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表17 インドの超薄型ガラス市場規模と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表18 日本の超薄型ガラス市場規模推計と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表19 ラテンアメリカ超薄型ガラス市場規模推計と予測(国別)、2018年~2030年(百万平方メートル)(米ドル百万)

表20 ラテンアメリカ超薄型ガラス市場規模推計と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表21 ブラジル超薄型ガラス市場規模推計と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

表22 中東・アフリカ超薄型ガラス市場規模推計と予測(国別)、2018年~2030年(百万平方メートル)(米ドル百万)

表23 中東・アフリカ超薄型ガラス市場規模推計と予測(用途別)、2018年~2030年(百万平方メートル)(米ドル百万)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し(用途と地域)

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 超薄型ガラス市場、タイプ別:主要なポイント

図13 超薄型ガラス市場、アプリケーション別:主要なポイント

図14 超薄型ガラス市場、アプリケーション別:市場シェア、2024年と2030年

図15 フラットパネルディスプレイ市場、2018年~2030年(百万平方メートル)(米ドル百万)

図16 半導体市場、2018年~2030年(百万平方メートル)(米ドル百万)

図17 自動車用ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図18 超薄型ガラス市場、地域別:主要なポイント

図19 超薄型ガラス市場、地域別:市場シェア、2024年と2030年

図20 北米超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図21 米国超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図22 カナダ超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図23 メキシコ超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図24 欧州超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図25 ドイツの超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図26 イギリスの超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図27 イタリア超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図28 アジア太平洋地域超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図29 中国超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図30 インド超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図31 日本の超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図32 ラテンアメリカ超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図33 ブラジル超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

図34 中東・アフリカ超薄型ガラス市場、2018年~2030年(百万平方メートル)(米ドル百万)

| ※参考情報 超薄型ガラスは、非常に薄いガラス材料を指し、その厚さは通常1ミリメートル以下です。一般的に、0.1ミリメートルから0.5ミリメートル程度の薄さを持つものが多く、軽量でありながらも高い強度を持つのが特徴です。近年、電子機器や自動車、建築分野においてその用途が急速に拡大しています。 超薄型ガラスの種類には、主にフロートガラス、コーティングガラス、強化ガラスの3つがあります。フロートガラスは、溶融したガラスを水面に流し込むことによって作られ、均一な厚みと滑らかな表面を持っています。コーティングガラスは、光学特性や耐久性を向上させるために、特殊なコーティングが施されたガラスであり、様々な機能を持つ製品があります。強化ガラスは、通常のガラスよりも強度が高く、衝撃や熱に強いため、特に安全性が求められる環境で使用されます。 超薄型ガラスの用途は多岐にわたり、特に電子機器での利用が目立ちます。スマートフォンやタブレットのディスプレイに用いられることが一般的で、薄型化によりデバイス自体の軽量化と薄型化が実現されています。また、フレキシブルディスプレイにも対応可能なため、折りたたみ式や曲面ディスプレイの実現にも寄与しています。 自動車分野においても、超薄型ガラスは使用されています。特に、フロントガラスやサイドウィンドウに薄型ガラスを採用することで、車両の軽量化を図り、燃費性能の向上が期待されています。さらに、自動運転技術の発展により、センサーやカメラを搭載した薄型ガラスが求められるようになっています。 建築分野では、超薄型ガラスが透明性の高いファサードや窓に使用され、デザイン性と機能性を兼ね備えた建物の実現に貢献しています。省エネルギー効果を持つ低放射率ガラスが温度管理や日射調整を行い、快適な居住空間を提供するためにも活用されています。 超薄型ガラスの生産技術も、最近の進展により大きな進歩を遂げています。化学蒸着アプローチや溶融プロセスを利用して、高い精度と均一性を持った薄型ガラスを製造する技術が開発されています。また、レーザー加工やエッチング技術を使って、複雑な形状に加工することも可能です。 最近の研究では、超薄型ガラスの強度や耐久性を向上させるための新たな材料や技術が注目されています。たとえば、ナノテクノロジーを用いた強化技術や、複合材料と組み合わせることによって、従来のガラスよりもさらに優れた性能を持つ製品が生み出されています。 さらに、超薄型ガラスはリサイクル性にも優れており、環境への負荷を軽減するための材料としても評価されています。ガラス自体がリサイクル可能であり、再利用が促進されることで持続可能な社会の構築に寄与することが期待されています。 超薄型ガラスは、このように非常に多くの分野で活躍しており、今後も技術の進展とともにその用途は拡大していくと考えられます。特に、スマートデバイスや新しいコンセプトの建築物において、超薄型ガラスが果たす役割はますます重要になっていくでしょう。軽量性や高強度、透明性を兼ね備えたこの素材は、技術革新の先駆けとなる可能性を秘めています。超薄型ガラスに関する研究や開発は、今後の産業とともに進化し続けることが期待されています。 |