電気・電子用接着剤は、半導体やプリント基板などの電子機器の部品を固定し、構造的強度と機能性を確保するために不可欠です。電子機器の小型化は、グローバルな電気・電子用接着剤市場の成長を牽引する主要な要因の一つです。デバイスがより小型化し複雑化するにつれ、コンパクトな空間で信頼性の高い接着、熱管理、電気伝導性を提供する専門的な接着剤が求められています。

さらに、自動車業界、特に電気自動車(EV)と高度運転支援システム(ADAS)の普及に伴い、熱管理と電気絶縁のためにこれらの接着剤への依存度が高まっています。医療分野では、ウェアラブル健康モニターや診断機器に活用され、航空宇宙業界では、過酷な環境下での性能が求められる航空電子機器や衛星システムに不可欠です。市場は、厳格な規制と持続可能性目標に対応するため、環境に優しい接着剤へのシフトが進んでいます。水系やバイオベースの接着剤は、環境意識の高い消費者のニーズに合致し、伝統的な溶剤系接着剤の代替品として人気を集めています。電子部品の保護に広く使用される封止やコンフォーマルコーティングにおいて、エポキシ接着剤の需要は継続的に増加すると予想されます。

さらに、スマート製造技術とIndustry 4.0原則の広範な採用は、効率的かつ自動化された組立プロセスを可能にする接着剤の需要を増加させています。また、ラテンアメリカなどの地域における工業化と電子機器生産の拡大は、さらなる成長機会を生み出しています。インドでは、自動車と通信産業の拡大が需要を牽引しており、航空宇宙と防衛分野への継続的な投資が市場に追加の勢いを与えています。

製品インサイト

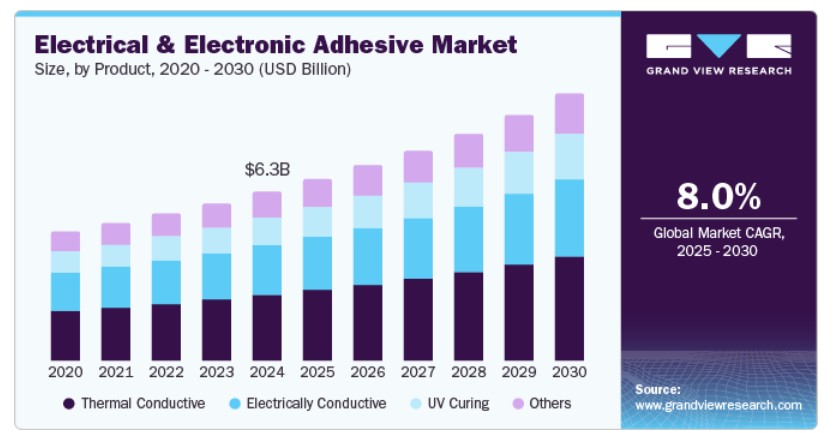

2024年にグローバルな電気・電子用接着剤市場で最大の売上高シェア(38.6%)を占めたのは、電気伝導性接着剤です。この成長は、再生可能エネルギー源の拡大と電子機器業界の継続的な成長に起因します。これらの接着剤は、太陽電池モジュールの組み立てにおいて効果的な電流の流れを確保する重要な役割を果たしています。さらに、自動車産業における電子機器の統合が進展し、特に電気自動車(EV)分野での需要が拡大しています。これらの接着剤は、EVのバッテリー管理やパワーエレクトロニクスに不可欠な強固な接着性と効率的な電気伝導性を提供します。さらに、材料科学の進歩と小型化への継続的な傾向が、電気伝導性接着剤の採用拡大を後押ししています。

UV硬化型接着剤は、予測期間中に最も高い年平均成長率(CAGR)8.7%で成長すると予想されています。これは主に、電子機器製造における生産効率を向上させる迅速な硬化時間が要因です。さらに、最小限の熱で必要に応じて硬化できる特性は、繊細な電子部品に最適です。医療機器や航空宇宙産業における高精度組立の需要増加も、その人気を後押ししています。さらに、UV硬化型接着剤は優れた接着強度と環境要因への耐性を備えており、過酷な用途に適しています。

アプリケーションインサイト

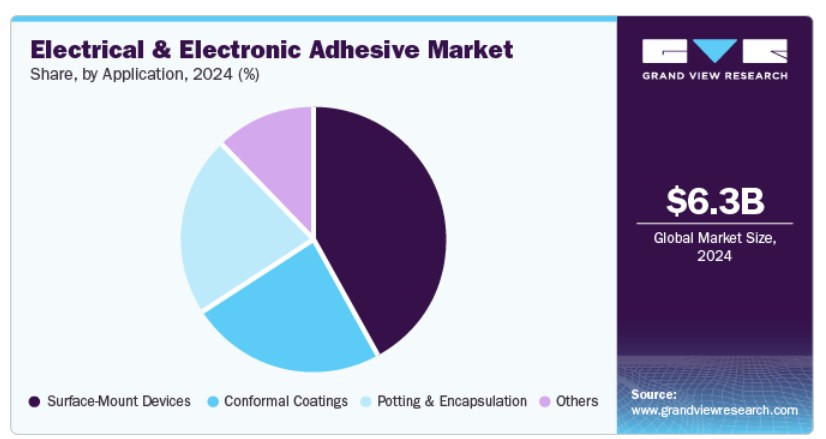

表面実装デバイスが市場をリードし、2024年に42.2%の最大の売上高シェアを占めました。この成長は、電子機器の小型化トレンドがコンパクトな設計における適切な接着を必要としているためです。表面実装技術は、低コスト、高効率、短いセットアップ時間などの利点を提供します。さらに、接合部の安定性を向上させ、過酷な環境にも耐えられるようにします。また、消費者電子機器、自動車、通信分野におけるコンパクトなデバイスへの需要が、表面実装技術の成長を後押ししており、電子接着剤の主要な選択肢となっています。

ポッティングとエンキャプセルレーションは、2025年から2030年にかけて年平均成長率(CAGR)8.2%で成長すると予測されています。これは、電子部品を過酷な環境や機械的衝撃から保護し、長期間正確に機能させる必要性によるものです。このプロセスは、低コストのシェル、再利用可能な型、優れた電気絶縁性、過酷な環境下での効率的な性能などの利点を提供します。さらに、消費者電子機器分野での需要増加は、集積回路やプリント基板の腐食、電気、熱抵抗性を確保し安全性を高めるためです。電子機器の小型化傾向が、この市場をさらに後押ししています。

地域別動向

アジア太平洋地域の電気・電子用接着剤市場は、2024年にグローバル市場を支配し、52.6%の最大の売上高シェアを占めました。これは、中国、韓国、台湾における広範な電子機器生産が主な要因です。これらの国は、国際企業向けの部品生産だけでなく、国内および海外の電子製品販売でもリードしています。さらに、消費者支出の増加、技術革新、環境に優しい接着剤の需要増加も市場拡大に寄与しています。さらに、製造工場の低コスト生産を理由にこの地域への移転が進むことで、電子接着剤の需要がさらに高まっています。

中国電気・電子接着剤市場動向

2024年、中国の電気・電子接着剤市場はアジア太平洋市場で最大の売上高シェアを占め、同国が多様な電子部品・製品の主要な生産拠点としての役割が、これらの接着剤の需要を大幅に牽引しています。さらに、電子産業を支援する政府の施策と、電子機器の国内消費の増加が、市場成長をさらに加速させています。また、5GやAIなどの先進技術の開発に焦点を当てることで、高性能な電子接着剤の需要も高まっています。

中東・アフリカ 電気・電子用接着剤市場動向

中東・アフリカ地域の電気・電子用接着剤市場は、予測期間中に年平均成長率(CAGR)8.4%で成長すると予想されています。これは、通信やスマートシティプロジェクトを含むインフラ開発への投資増加が、電子部品と接着剤の需要を後押ししているためです。さらに、消費者電子機器の採用拡大と、一部の国での工業化進展も市場拡大に寄与しています。

北米電気・電子用接着剤市場動向

北米の電気・電子用接着剤市場は、予測期間中に著しい成長を遂げると予想されています。これは、電子機器と半導体産業の堅調な成長が要因です。さらに、主要な電子機器メーカー、半導体企業、研究機関の存在が、先進的な接着剤ソリューションのイノベーションと需要を促進しています。また、医療機器やウェアラブルデバイスの普及拡大により、専門的な接着剤の需要が増加していることも、市場成長を後押ししています。さらに、地域の技術革新と研究開発活動への注力は、市場の拡大に寄与しています。

米国の電気・電子用接着剤市場は、北米市場を支配し、2024年に最大の売上高シェアを占めました。これは主に、同国で確立された電子機器と半導体産業に支えられています。さらに、航空宇宙、防衛、自動車など、高性能電子部品を必要とする業界からの高い需要が市場成長を後押ししています。さらに、先進技術の採用拡大と研究開発への強い注力が、革新的な接着剤ソリューションの開発と採用を促進しています。

欧州電気・電子接着剤市場動向

欧州の電気・電子接着剤市場は、同地域の確立された自動車、産業、医療分野の成長に牽引される見込みです。さらに、自動車業界における電気自動車と先進運転支援システム(ADAS)の採用拡大が、電子接着剤の需要を後押ししています。さらに、厳格な環境規制は電子機器製造におけるエコフレンドリーな接着剤の使用を促進しています。また、地域におけるイノベーションと持続可能技術への重点が、電子接着剤市場の成長をさらに後押ししています。

主要な電気・電子接着剤企業動向

電気・電子用接着剤業界の主要企業には、アシュランド、コベストロAG、ダウなどがあります。これらの企業は、新技術の導入、製品革新、合併・買収、合弁事業、提携・パートナーシップなど、市場ポジションを強化するための戦略に注力しています。さらに、生産能力の拡大と地理的拡大を推進し、輸入依存度の低減を図っています。

- アシュランドは、電子機器を含む多様な業界向けに接着剤と添加剤を提供しています。同社の材料は、水系接着剤と溶剤系接着剤の両方で、接着剤の結合剤、増粘剤、接着促進剤として機能します。同社のソリューションは、熱活性化型、圧敏型、エネルギー硬化型接着剤などに使用されています。アシュランドは、接着剤、コーティング、自動車、建設、エネルギー、電子機器などのセグメントで事業を展開しています。

- コベストロAGは、コーティングや接着剤に利用されるポリウレタンやポリカーボネートなどの原材料を製造しています。同社の製品ラインナップには、特殊化学品とポリカーボネートが含まれます。同社は「ソリューションズ・アンド・スペシャリティーズ」と「パフォーマンス・マテリアルズ」の2つのセグメントで事業を展開しています。コベストロは世界中に生産拠点を保有しており、そのうち一部は電気・電子産業向けに特化した材料を製造しています。

主要な電気・電子用接着剤企業:

以下の企業は、電気・電子用接着剤市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Arkema

- 3M

- Ashland

- AVERY DENNISON CORPORATION

- BASF SE

- Covestro AG

- Dow

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- Illinois Tool Works Inc. (ITW)

- MAPEI S.P.A.

- Permabond LLC

- Pidilite Industries Ltd.

- Sika AG

最近の動向

- 2024年7月、ヘンケルはインドのクルクムブにある製造施設の第3フェーズを完了し、インド市場へのコミットメントを強化しました。新たなロクトイト工場は、製造、自動車、MRO(メンテナンス・修理・オーバーホール)業界における高性能接着剤ソリューション(電気・電子用接着剤を含む)の需要増加に対応することを目的としています。この拡張は製品ポートフォリオの現地化を推進し、輸入依存度の削減と「メイク・イン・インド」イニシアチブを支援します。クルクンブ工場はLEEDゴールド認証を取得しており、2030年までのカーボンニュートラルを目指し、グリーンエネルギーソリューションを活用しています。

- 2024年5月、H.B.フラー・カンパニーはNDインダストリーズ・インクを買収し、電気・電子用接着剤など成長著しい分野でのサービスと製品ラインナップを拡大しました。NDインダストリーズは、自動車、電子機器、航空宇宙産業向けの接着剤とファスナーソリューションに特化しています。この買収により、H.B.フラーは既存のエポキシ、シアノアクリレート、UV硬化型、無酸素接着剤製品ラインにNDインダストリーズのVibra-Titeブランドを追加し、能力を強化します。NDインダストリーズの事前適用ファスナー技術とカスタム機器の専門知識は、H.B.フラーの接着剤市場における地位を強化し、電気・電子接着剤を必要とする顧客に強力な優位性を提供します。

- 2024年1月、Intertronicsは製造業者向けに適切な接着剤を選択するための「構造用接着剤選択ガイド」をリリースしました。このガイドは、エポキシやUV硬化型を含む5つの構造用接着剤の化学組成、28種類の材料、その特性、互換性を概説しています。自動車、航空宇宙、電子機器業界向けに設計されたこのガイドは、金属、プラスチック、複合材料との強固な接着を実現します。これは、信頼性の高い電子機器の組み立てに適切な材料を選択する際に特に役立ちます。

- 2023年5月、アルケマはポリテックPTを買収し、電子機器向けの接着剤と熱管理分野での地位を強化しました。この買収により、ボスティックはバッテリーと電子機器アプリケーション向けの専門的な熱界面材料を通じて、その能力を強化します。Polytec PTのテクノロジーは、バッテリーと電子機器における効率的な熱放散に不可欠であり、Bostikの既存の接着剤ソリューションを補完します。Arkemaは、この買収を活用して高性能材料分野での売上高の著しい成長を実現し、先進電子機器向けの電気・電子接着剤ポートフォリオを強化する方針です。

グローバル電気・電子接着剤市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル電気・電子接着剤市場レポートを製品、アプリケーション、地域に基づいてセグメント化しています:

製品展望(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 熱伝導性

- 電気伝導性

- UV硬化

- その他

用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 表面実装デバイス

- ポッティング・エンキャプセレーション

- コンフォーマルコーティング

- その他

地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)北米 米国 欧州 ドイツ フランス イタリア アジア太平洋 中国 インド 日本 ラテンアメリカ 中東・アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争状況

第3章 電気・電子用接着剤市場の変数、動向、および範囲

3.1. グローバル電気・電子用接着剤市場の見通し

3.2. 業界のバリューチェーン分析

3.3. 規制枠組み

3.3.1. 政策とインセンティブ計画

3.3.2. 基準と準拠

3.3.3. 規制影響分析

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の課題

3.5. ポーターの5つの力分析

3.5.1. 供給者の力

3.5.2. 購入者の力

3.5.3. 代替品の脅威

3.5.4. 新規参入の脅威

3.5.5. 競合他社との競争

3.6. PESTEL分析

3.6.1. 政治的環境

3.6.2. 経済的環境

3.6.3. 社会的環境

3.6.4. 技術的環境

3.6.5. 環境的環境

3.6.6. 法的環境

第4章. 電気・電子用接着剤市場:製品動向、推定値および予測

4.1. 電気・電子用接着剤市場:製品動向分析、2024年と2030年

4.1.1. 熱伝導性

4.1.1.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.1.2. 電気伝導性

4.1.2.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.1.3. UV硬化型

4.1.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.1.4. その他

4.1.4.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

第5章 電気・電子用接着剤市場:アプリケーション別見通し、推計、および予測

5.1. 電気・電子用接着剤市場:アプリケーション別動向分析(2024年と2030年)

5.1.1. 表面実装デバイス

5.1.1.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

5.1.2. ポッティングおよび封止

5.1.2.1. 市場規模推計と予測(2018年~2030年)(キロトン)(米ドル百万)

5.1.3. コンフォーマルコーティング

5.1.3.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

5.1.4. その他

5.1.4.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

第6章 電気・電子用接着剤市場地域別見通し、推定値および予測

6.1. 地域別概要

6.2. 電気・電子用接着剤市場:地域別動向分析、2024年および2030年

6.3. 北米

6.3.1. 市場規模推定値と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.2. 市場推定値と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.3. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.3.4. アメリカ

6.3.4.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.3.4.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.3.4.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4. ヨーロッパ

6.4.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4.4. ドイツ

6.4.4.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.4.4.2. 市場規模と予測(製品別、2018年~2030年)(キロトン)(米ドル百万)

6.4.4.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.4.5. フランス

6.4.5.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.5.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.4.5.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.4.6. イタリア

6.4.6.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.4.6.2. 市場規模推計と予測、製品別、2018年~2030年(キロトン)(米ドル百万)

6.4.6.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5. アジア太平洋

6.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.5.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.5.4. 中国

6.5.4.1. 市場規模と予測(2018年~2030年)(キロトン)(米ドル百万)

6.5.4.2. 市場規模と予測(製品別)(2018年~2030年)(キロトン)(米ドル百万)

6.5.4.3. 市場規模推計と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.5.5. 日本

6.5.5.1. 市場規模推計と予測、2018年~2030年(キロトン)(米ドル百万)

6.5.5.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.5.5.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2018年~2030年)(キロトン)(米ドル百万)

6.6.2. 市場規模予測(製品別)(2018年~2030年)(キロトン)(米ドル百万)

6.6.3. 市場規模と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

6.7.2. 市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

6.7.3. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競争動向

7.3.1. 競争ベンチマーク

7.3.2. 戦略マッピング

7.3.3. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. アルケマ

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. 3M

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. アシュランド

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. アベリー・デンニソン・コーポレーション

7.4.4.1. 参加者の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. BASF SE

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. コベストロ AG

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. ダウ

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアチブ

7.4.8. H.B. Fuller Company

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアチブ

7.4.9. ヘンケルAG & Co. KGaA

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアチブ

7.4.10. ハンツマン・インターナショナルLLC

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアチブ

7.4.11. Illinois Tool Works Inc. (ITW)

7.4.11.1. 参加者の概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーク

7.4.11.4. 戦略的イニシアチブ

7.4.12. MAPEI S.P.A.

7.4.12.1. 参加者の概要

7.4.12.2. 財務実績

7.4.12.3. 製品ベンチマーク

7.4.12.4. 戦略的イニシアチブ

7.4.13. Permabond LLC

7.4.13.1. 参加者の概要

7.4.13.2. 財務実績

7.4.13.3. 製品ベンチマーク

7.4.13.4. 戦略的イニシアチブ

7.4.14. Pidilite Industries Ltd.

7.4.14.1. 参加者の概要

7.4.14.2. 財務実績

7.4.14.3. 製品ベンチマーク

7.4.14.4. 戦略的イニシアチブ

7.4.15. Sika AG

7.4.15.1. 参加者の概要

7.4.15.2. 財務実績

7.4.15.3. 製品ベンチマーク

7.4.15.4. 戦略的イニシアチブ

表の一覧

表1 略語一覧

表2 電気・電子用接着剤市場の見積もりおよび予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表3 電気・電子用接着剤市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表4 電気・電子用接着剤市場規模と予測(地域別、2018年~2030年)(キロトン)(米ドル百万)

表5 北米電気・電子用接着剤市場規模と予測(国別、2018年~2030年)(キロトン)(米ドル百万)

表6 北米電気・電子用接着剤市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表7 北米電気・電子用接着剤市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表8 米国電気・電子用接着剤市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表9 米国電気・電子用接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表10 欧州電気・電子用接着剤市場規模推計と予測(国別)、2018年~2030年(キロトン)(米ドル百万)

表11 欧州電気・電子用接着剤市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表12 欧州電気・電子用接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表13 ドイツ電気・電子用接着剤市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表14 ドイツの電気・電子用接着剤市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表15 フランスの電気・電子用接着剤市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表16 フランス 電気・電子用接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表17 イタリア 電気・電子用接着剤市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表18 イタリアの電気・電子用接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表19 アジア太平洋地域の電気・電子用接着剤市場規模推計と予測(国別)、2018年~2030年(キロトン)(米ドル百万)

表20 アジア太平洋地域 電気・電子用接着剤市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表21 アジア太平洋地域 電気・電子用接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表22 中国電気・電子用接着剤市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表23 中国電気・電子用接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表24 インドの電気・電子用接着剤市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表25 インドの電気・電子用接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表26 日本の電気・電子用接着剤市場規模と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表27 日本の電気・電子用接着剤市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表28 ラテンアメリカ電気・電子用接着剤市場規模推計と予測(国別)、2018年~2030年(キロトン)(米ドル百万)

表29 ラテンアメリカ電気・電子用接着剤市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表30 ラテンアメリカ電気・電子用接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

表31 中東・アフリカ電気・電子用接着剤市場規模推計と予測(国別)、2018年~2030年(キロトン)(米ドル百万)

表32 中東・アフリカ 電気・電子用接着剤市場規模推計と予測(製品別)、2018年~2030年(キロトン)(米ドル百万)

表33 中東・アフリカ 電気・電子用接着剤市場規模推計と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し:製品、用途、地域

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 電気・電子用接着剤市場、製品別:主要なポイント

図13 電気・電子用接着剤市場、製品別:市場シェア、2024年と2030年

図14 熱伝導性市場、2018年~2030年(キロトン)(米ドル百万)

図15 電気伝導性市場、2018年~2030年(キロトン)(米ドル百万)

図16 UV硬化市場、2018年~2030年(キロトン)(米ドル百万)

図17 その他市場、2018年~2030年(キロトン)(米ドル百万)

図18 電気・電子用接着剤市場、用途別:主要なポイント

図19 電気・電子用接着剤市場、用途別:市場シェア、2024年と2030年

図20 表面実装デバイス市場、2018年~2030年(キロトン)(米ドル百万)

図21 ポッティング・エンキャプセレーション市場、2018年~2030年(キロトン)(米ドル百万)

図22 コンフォーマルコーティング市場、2018年~2030年(キロトン)(米ドル百万)

図23 その他市場、2018年~2030年(キロトン)(米ドル百万)

図24 電気・電子用接着剤市場、地域別:主要なポイント

図25 電気・電子用接着剤市場、地域別:市場シェア、2024年と2030年

図26 北米電気・電子用接着剤市場、2018年~2030年(キロトン)(米ドル百万)

図27 米国電気・電子用接着剤市場、2018年~2030年(キロトン)(米ドル百万)

図28 欧州電気・電子用接着剤市場、2018年~2030年(キロトン)(米ドル百万)

図29 ドイツの電気・電子用接着剤市場、2018年~2030年(キロトン)(米ドル百万)

図30 フランスの電気・電子用接着剤市場、2018年~2030年(キロトン)(米ドル百万)

図31 イタリアの電気・電子用接着剤市場、2018年~2030年(キロトン)(米ドル百万)

図32 アジア太平洋地域の電気・電子用接着剤市場、2018年~2030年(キロトン)(米ドル百万)

図33 中国の電気・電子用接着剤市場、2018年~2030年(キロトン)(米ドル百万)

図34 インドの電気・電子用接着剤市場、2018年~2030年(キロトン)(米ドル百万)

図35 日本の電気・電子用接着剤市場、2018年~2030年(キロトン)(米ドル百万)

図36 ラテンアメリカ電気・電子用接着剤市場、2018年~2030年(キロトン)(米ドル百万)

図37 中東・アフリカ電気・電子用接着剤市場、2018年~2030年(キロトン)(米ドル百万)

| ※参考情報 電気・電子用接着剤は、電子機器や電気設備において部品を結合するために特別に設計された接着剤です。この接着剤は、一般的な接着剤と異なり、高い絶縁性、耐熱性、耐薬品性、導電性などの特性を有しており、さまざまな環境下での信頼性を担保します。 電気・電子用接着剤にはいくつかのタイプがあります。まず、エポキシ系接着剤は、耐熱性や強度が高く、電子機器の固定や封止に多く使用されています。次に、シリコーン系接着剤は、耐熱性に優れ柔軟性もあるため、温度変化が激しい環境での使用に適しています。また、アクリル系接着剤は、速乾性があり、強力な接着力が特徴です。さらに、導電性接着剤もあり、これは電気的に導電する特性を持ち、電子部品の接続や修理に使われます。 用途は多岐にわたります。電気・電子用接着剤は、スマートフォンやタブレット、コンピュータの基板接着、LED照明の製造、家電製品の組立など、様々な電子機器の製造プロセスで使用されます。また、光学機器や自動車、航空機の電子機器にも利用されており、高度な耐久性や長寿命が求められる場面でも重宝されています。 さらに、電気・電子用接着剤は、関連技術にも密接に関わっています。例えば、表面処理技術やプレス加工技術と組み合わせることで、接着の強度や耐久性を向上させることが可能です。特に、近年では、3Dプリンティングやロボット技術との統合が進んでおり、新たな接着方法や接着材の開発につながっています。このような技術革新により、より複雑な形状の部品同士の接着や、短納期での生産が実現されてきています。 環境問題への対応も重要なテーマです。電気・電子用接着剤の製品開発では、環境に優しい素材を使用したり、再生可能な材料を取り入れたりする努力がなされています。また、リサイクル可能な製品の提供や、製造時のエネルギー消費を削減するための技術開発も進められています。企業の社会的責任(CSR)の一環として、持続可能性を考慮した製品開発は今後さらに重要になるでしょう。 電気・電子用接着剤は、その特殊な特性から、電子機器の新たな進化を支える重要な役割を果たしています。技術が進歩する中で、新しい材料の研究や開発が進んでおり、これにより電子産業の発展にも寄与することでしょう。今後も、製品のさらなる性能向上やコスト削減、環境への配慮が求められ、技術の革新が続くことが期待されます。電気・電子用接着剤は、私たちの生活に欠かせない存在であり、その進化は今後も注目されるでしょう。 |