コスト効率が高くスケーラブルな生産ソリューションへの需要の増加が、消費者向けヘルスケアの受託製造業界を牽引しています。企業が業務の効率化を図り、コアコンピテンシーに集中するため、生産を契約製造業者にアウトソーシングすることは、資本投資の削減と効率の向上に役立ちます。消費者による栄養補助食品、市販薬(OTC医薬品)、個人用ケア製品への需要の高まりが、専門的な製造能力の必要性を後押ししています。さらに、厳格な規制要件は、製薬企業と消費者向けヘルスケアブランドが、コンプライアンスの専門知識と高度な品質管理システムを提供する受託製造業者との提携を促進しています。

製剤開発における技術革新とイノベーションも市場成長に寄与しています。製造メーカーは、消費者の利便性と環境配慮型製品へのニーズに対応するため、自動化、高度な包装ソリューション、持続可能な製造実践を統合しています。ECの浸透とダイレクト・トゥ・コンシューマー(DTC)チャネルの拡大は、柔軟で迅速な生産サイクルの需要をさらに加速させています。さらに、新興市場での医療アクセス拡大とセルフケア・予防医療への意識の高まりは、消費者健康分野における高品質な契約製造サービスの需要を継続的に後押ししています。

市場機会

業界は、コスト効率が高く高品質な生産ソリューションへの需要増加により拡大しています。企業は、オペレーションの効率化、規制遵守、先進技術活用のため、製造をアウトソーシングする傾向が強まっています。主要な機会には、ニュートラシューティカルズ、持続可能な製造、パーソナライズドヘルスケア、デジタルトランスフォーメーションの成長が含まれます。新興市場、消費者の嗜好の変化、規制の変更は、業界をさらに加速させ、イノベーションと競争優位性の創出を促進しています。

- 予防医療とウェルネスへの消費者意識の高まりが、ビタミン、サプリメント、機能性食品の需要を後押ししています。バイオアベイラビリティの向上とクリーンラベル配合の進展が市場成長を促進しています。今後の影響には、植物由来や科学根拠に基づく栄養補助食品の急増が予想されます。

- データ駆動型のカスタマイズと小ロット生産を提供するサービスプロバイダーは、パーソナライズドウェルネスソリューションやセルフケアイノベーションに注力する製造業者を引き付けるでしょう。

- 規制と消費者主導の持続可能性イニシアチブは近年急速に増加しています。エコフレンドリーな生産、生分解性パッケージング、カーボンニュートラルなオペレーションを採用するサービスプロバイダーは、市場での優位性を獲得し、将来のグローバルな規制基準を満たすでしょう。

- スマートファクトリー、AIを活用した品質管理、ブロックチェーン追跡可能性の統合が進むことで、効率性が向上し、市場需要が強化される見込みです。自動化とデジタル統合を活用する市場プレイヤーは、オペレーションの俊敏性を高め、顧客向けに迅速で透明性があり、スケーラブルな生産を実現します。

業界は、先進技術と自動化の統合により進化しています。これらのイノベーションは、生産プロセス全体における消費者向けヘルスケア受託製造の効率性、品質、スケーラビリティを向上させます。さらに、人工知能(AI)と自動化駆動型製造、ブロックチェーンベースのトレーサビリティは、オペレーションを最適化し、エラーを最小限に抑え、リアルタイムの品質管理を可能にします。また、ブロックチェーンベースのシリアル化と追跡・追跡ソリューションは、サプライチェーンの透明性を高め、規制遵守を確保します。これらの要因が市場を牽引すると予想されています。また、3Dプリントはカスタム薬物配合を通じてパーソナライズド医療の開発を促進しており、連続製造プロセスは生産を推進し、コスト削減をさらに支援しています。このような技術的トレンドが市場を牽引すると予想されています。

価格モデル分析

消費者向けヘルスケア受託製造市場は、コスト効率と利益率の向上を目指して多様な価格モデルを採用しています。コストプラス価格設定は安定したマージンを確保しますが、ボリュームベースの割引は大口顧客を引き付けます。固定契約価格設定は安定性を提供しますが、コスト変動のリスクがあります。さらに、パフォーマンスベースの価格設定は品質や納期効率などの主要指標に連動し、高い基準を促進します。また、バリューベースの価格設定は製品の認知価値を活用してプレミアム価格を設定します。原材料コスト、規制遵守、市場需要はこれらのモデルに影響を与え、製薬、栄養補助食品、化粧品分野の競争戦略に波及します。

市場集中度と特性

業界の成長段階は中程度で、成長が加速しています。市場は、M&A活動のレベル、イノベーションの度合い、規制の影響、製品展開、地域展開によって特徴付けられています。

業界は、AIを活用した製造最適化、OTC医薬品の需要増加、咀嚼錠や溶解フィルムなどの新剤形の開発などにより、急速なイノベーションが進んでいます。さらに、持続可能な包装、パーソナライズド医療、デジタルトレーサビリティサプライチェーンへの強い重視がイノベーションを促進しています。

厳格なグローバル規制枠組み(GMP準拠、FDAおよびEMAガイドラインの遵守など)が市場に大きく貢献しています。さらに、厳格な品質管理、クリーンラベル製剤の要件、デジタル化が進んだコンプライアンスシステムの進展が、全体市場における契約製造サービスの需要増加を後押ししています。また、CMOが先進技術を導入し、製品安全性の確保、透明性の向上、グローバル市場へのアクセスを促進しています。

多くの医療企業は、消費者向け健康製品の開発に必要なリソースや資本を欠いています。これにより、CMOと製薬・バイオ製薬、栄養補助食品、コスメティクス、医療機器企業の間で合併・買収が急増し、サービス提供の拡大が進んでいます。このような要因は、市場をさらにポジティブに後押ししています。

消費者向け健康製品のコスト効率の良い生産を実現するためのアウトソーシングの拡大は、市場拡大の主要な要因です。革新的な健康ソリューションの開発に焦点を当てた戦略的提携や買収も、この動向を後押ししています。

市場プレイヤーは、新規市場における顧客の需要増加に対応するため、グローバル展開を拡大しています。これには、新興経済国に製造施設を設立し、需要の拡大とコスト優位性を活用することで、市場成長を加速する戦略が含まれます。

製品インサイト

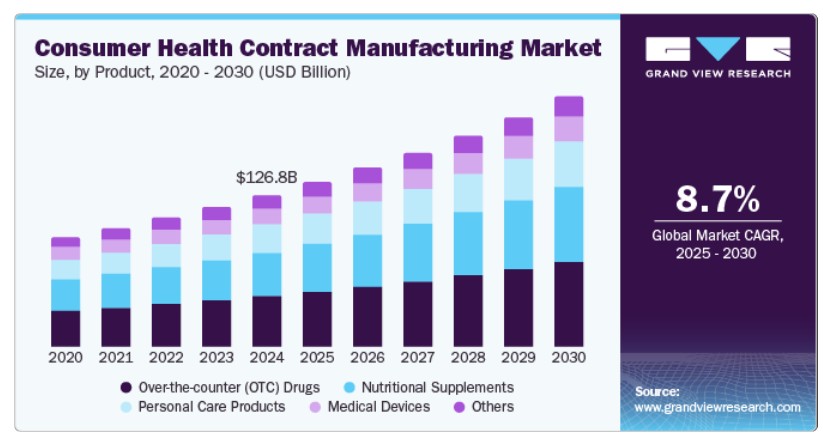

2024年に最も大きな市場シェア(33.25%)を占めたのは、オーバーザカウンター(OTC)医薬品セグメントです。このセグメントの成長は、主に製薬業界の拡大と、セルフケア意識の高まりや利便性の向上によりOTC医薬品の使用が増加していることに起因します。さらに、可処分所得の増加、都市化、セルフメディケーションを促進する取り組みがセグメントの成長を後押ししています。さらに、アレルギー特異的な抗ヒスタミン薬など、ターゲットソリューション向けのパーソナライズド・スペシャルティOTC医薬品の需要拡大が、OTC医薬品の成長を後押ししています。これらのOTC医薬品は、米国食品医薬品局(FDA)などの規制当局により安全かつ有効と認められており、風邪、軽度の痛み、アレルギー、その他の症状など、一般的な自己治療可能な健康状態や症状に対応しています。さらに、OTC医薬品のオンラインおよびオフラインプラットフォームでの入手可能性の向上は、アクセス性を高め、消費者向け健康契約製造サービスの需要拡大をさらに促進しています。

栄養補助食品セグメントは、予測期間中に年平均成長率(CAGR)9.35%で成長すると予想されています。この成長は、多様な食事、身体的、精神的健康ニーズに対応するための栄養補助食品への消費者需要の増加に後押しされています。さらに、可処分所得の増加と高齢化人口の拡大がセグメントの成長に寄与しています。さらに、消費者のメンタルとエモーショナルなウェルビーイングへの注目が高まっていることが、栄養補助食品の需要をさらに後押ししています。個人がプロアクティブな健康管理を優先する傾向が強まり、多様な栄養補助食品が日常のルーティンに不可欠なものとなったため、これらの需要が拡大しています。このような要因が、予測期間中の市場成長を牽引すると予想されます。

サービスインサイト

API製造セグメントは2024年に市場を支配し、高品質でコスト効果の高い医薬品成分の需要増加が要因となっています。契約製造業者(CMO)は、専門的な技術、規制遵守、スケーラブルな生産を提供し、製薬企業がコアコンピテンシーに集中できるように支援しています。アウトソーシングの増加、厳格な品質基準、ジェネリック医薬品とOTC医薬品の市場拡大が成長を後押ししています。さらに、開発と製造のアウトソーシングをコスト効率の良い戦略として採用する動きが、市場拡大をさらに促進しています。また、これらのサービスがさまざまな生産規模でコスト効率が良い点も、セグメントの成長に大きく貢献しています。

包装・ラベル付けセグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。消費者向け健康製品製造における先進技術の統合が進むことが、この拡大を後押ししています。受託製造サービスは、効率的な包装・ラベル付けプロセスを提供することで、コスト効率の向上と運営効率の向上に貢献しています。さらに、消費者向け健康製品におけるシリアル化と機能性ラベル付けのトレンドは、最終ユーザー企業の要件を満たすため、ラベル付け要件の履行から有用な包装の改善開発までに対応し、セグメントの成長を促進しています。

最終用途別動向

2024年に最も大きな売上高シェアを占めたのは、医薬品・バイオ医薬品企業セグメントです。このセグメントの成長は、高度な製造プロセスと技術を有する契約製造組織(CMO)への需要増加、および消費者ニーズに応えるためのカスタム医薬品(特殊OTC医薬品やニュートラシューティカルズを含む)の生産拡大が主な要因です。さらに、消費者健康のための革新的な製剤への注目が高まっていることが市場成長を後押ししています。また、CMOなどのアウトソーシング企業は、製薬・バイオ医薬品企業が生産ニーズを満たすのを支援し、生産コストをさらに削減しています。

さらに、栄養補助食品セグメントは予測期間中に最も急速な成長を遂げると予想されています。栄養補助食品は、必須栄養素を超える健康効果を提供するため、消費者からの需要が急増しています。ほとんどの栄養補助食品企業は、総合的な健康促進と病気予防を目的としたビタミン・ミネラルサプリメント、栄養補助食品、機能性食品、ハーブ製品など多様な製品を提供しており、これらが市場成長に寄与しています。さらに、消費者の健康意識の高まり、生活様式の変化、多様な栄養製品への需要増加が、予測期間中に市場を牽引すると予想されます。

地域別動向

北米の消費者健康契約製造市場は、2024年に33.54%の最大のシェアを占めました。これは、CMO(契約製造業者)の強い存在感と、OTC医薬品、個人用ケア製品、栄養製品などの消費者健康製品におけるイノベーションの拡大が要因です。さらに、多くの最終ユーザー企業が、製品カテゴリーの増加に対応するため、契約製造業者へのシフトを進めています。また、人口における個人用ケア実践の重視が高まっていることが、市場成長の主要因となっています。さらに、製品向けの多様な流通プラットフォームチェーンの存在も、地域全体での市場拡大を後押ししています。これにより、消費者向けヘルスケア受託製造市場への需要が拡大しています。

米国消費者向けヘルスケア受託製造市場動向

米国の消費者向けヘルスケア受託製造市場は、製薬会社とバイオ製薬会社の強い存在感、医薬品承認の増加、コスト効率の良い販売ソリューションへの需要拡大に支えられています。製薬企業が商業運営の最適化と間接費の削減を目的としたアウトソーシングの増加は、市場拡大をさらに後押ししています。OTC医薬品の需要増加、研究開発活動の活発化、企業における個人用ケア製品や栄養補助食品の継続的なイノベーションが市場成長を促進しています。これらの要因は、市場に新たな成長機会をもたらすと予想されます。

欧州消費者健康契約製造市場動向

欧州の消費者健康契約製造市場は、疾患の増加、消費者健康製品製造におけるCMO(契約製造組織)などのアウトソーシングサービスの採用拡大、厳格な規制要件への注目高まり、および研究開発活動の活発化により成長しています。さらに、CMOはエンドユーザー企業がコア業務に集中し、コスト削減と運営効率の向上を実現するため、製品商業化におけるCMOへの依存度が高まっています。

イギリス消費者健康契約製造市場は、予測期間中に大幅に成長すると予想されています。同国の市場成長は、拡大する医療セクターと高技術指向の製造プロセスへの重点強化に起因しています。販売オペレーションのアウトソーシングに重点を置くイギリスでは、多くの最終ユーザー企業が販売を活用して市場拡大、消費者とのエンゲージメント強化、ライフスタイル改善の支援をさらに推進しています。

ドイツの消費者向けヘルスケア受託製造市場は2024年に大きなシェアを占めました。同国の成長は、コスト効率への強い焦点に起因しています。規制遵守は、市場アクセス、販売最適化、消費者エンゲージメントのため、企業が受託製造業者と協力する要因となっています。さらに、新しくて革新的な天然素材をベースにした栄養製品、OTC医薬品、個人用ケア製品への関心の高まりが市場成長を後押ししています。

アジア太平洋地域の消費者向けヘルスケア受託製造市場動向

アジア太平洋地域の消費者健康契約製造市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。市場の成長は、医療費の増加と日本、中国、インドなどの国における数多くの機会が要因です。さらに、最終用途産業の急速な拡大、多様な消費者健康製品への需要増加、コスト効果の高い製品への需要増加が市場成長を後押ししています。さらに、医療投資の増加、確立された市場の存在、製品需要の急増が市場成長を加速しています。

中国消費者健康契約製造市場は、予測期間中に成長すると予想されています。消費者ヘルスケア業界への投資増加と、OTC医薬品、栄養補助食品、個人用ケア製品への需要増加が市場成長を牽引しています。さらに、戦略的イニシアチブの拡大が市場成長にさらに貢献しています。

日本の消費者向け健康製品受託製造市場は、予測期間中に著しい成長を遂げています。市場の成長は、新薬の供給増加、国内に存在する高度なCMOの存在、消費者向け健康製品要件の拡大により、新たな製品発売が促進されているためです。さらに、急速な高齢化と慢性疾患の増加が、市場成長をさらに後押ししています。

インドの消費者向け健康製品受託製造市場は、健康とウェルネスへの注目が高まり、OTC医薬品の需要増加、高齢化人口と新興中間層の栄養補助食品の需要増加が、インドの消費者向け健康製品受託製造市場の成長を牽引しています。さらに、健康的な生活スタイルへの注目が高まり、消費者製品の入手可能性が向上することで、適切な自己診断と自己治療が促進されています。これらの要因が市場成長を後押しすると予想されます。

主要な消費者向けヘルスケア受託製造企業動向

主要な市場プレイヤーは、サービスポートフォリオの強化と競争優位の確立を目的として、パートナーシップ、コラボレーション、合併・買収、サービス拡大などの戦略的イニシアチブを実施しています。例えば、2024年8月、Aenovaはルーマニアの工場で新しいグミ生産ラインの開発を発表しました。グミが食品サプリメントや医薬品における好ましい投与形態として人気が高まる中、同社は2024年末までにこのラインの稼働を開始する計画です。新ラインの年間生産能力は、約10億個の見込みです。

主要な消費者向け健康製品受託製造企業:

以下の企業は、消費者向けヘルスケア受託製造市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Lonza

- Recipharm AB

- Piramal Consumer Products

- Scapa Healthcare

- Catalent, Inc

- SCN BestCo

- Aenova Group

- Ventiz Healthcare

- Bionova

- Aurohealth

- Siegrified AG

- Thermo Fisher Scientific Inc

- Famar

- Sirio Pharma Co., Ltd

- Tishcon Corporation

- Vit-Best Nutrition Inc

最近の動向

- 2024年4月、レシファームは、半固形製剤に特化した欧州の7つの製造・開発施設をブルー・ウルフ・キャピタルに売却する計画を発表しました。スペイン、フランス、スウェーデンにあるこれらの施設は、同社の生物製剤生産能力の拡大に向けた戦略的転換をさらに支援します。ブルーウルフ・キャピタルは、これらの施設を基盤に新たなCDMO企業を設立する見込みです。2024年11月、ファーマシューティカルズ・インターナショナル・インク(PII)は、プレフィルドシリンジ(PFS)サービスの拡大にUSD 360万ドルを投資すると発表しました。この投資は、高度なラベル付け、自動視覚検査、充填・仕上げ技術に焦点を当てており、同社の主要市場における事業能力を強化します。

- 2023年6月、バイオファーマ・グループは、ビタミン、プロバイオティクス、ミネラルを含む栄養補助食品のオーダーメイド開発、製造、販売に特化した契約製造業者である米国ファーマ・ラボを買収しました。この買収により、同社の市場におけるサービス提供が強化されました。

グローバル消費者健康契約製造市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおけるグローバル、地域、国別の売上高成長を予測し、最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバル消費者健康契約製造市場レポートを製品、サービス、最終用途、地域に基づいてセグメント化しています:

- 製品展望(売上高、米ドル百万、2018年~2030年)

- 市販薬(OTC)

- 栄養補助食品

- 個人用ケア製品

- 医療機器

- その他

- サービス別展望(売上高、米ドル百万、2018年~2030年)

- API製造

- 完成品製造

- 医療機器製造

- 包装・ラベル付け

- その他

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 製薬・バイオ製薬企業

- ニュートラシューティカル企業

- コスメシューティカル企業

- 医療機器企業

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- タイ

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次資料一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 消費者健康契約製造市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 技術的進歩

3.4. 価格モデル分析

3.5. 市場分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. PESTEL分析(SWOT分析)

3.5.3. COVID-19影響分析

第4章 消費者健康契約製造市場:製品別推定値とトレンド分析

4.1. 消費者健康契約製造市場、製品別:セグメントダッシュボード

4.2. 消費者健康契約製造市場、製品別:動向分析

4.3. 消費者健康契約製造市場推定値と予測、製品別、2018年~2030年

4.4. 店頭販売医薬品(OTC)

4.4.1. 店頭販売医薬品(OTC)市場推定値と予測(2018年~2030年、百万ドル)

4.5. 栄養補助食品

4.5.1. 栄養補助食品市場推定値と予測(2018年~2030年、百万ドル)

4.6. 個人用ケア製品

4.6.1. 個人用ケア製品市場規模と予測(2018年~2030年)(百万米ドル)

4.7. 医療機器

4.7.1. 医療機器市場規模と予測(2018年~2030年)(百万米ドル)

4.8. その他

4.8.1. その他市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第5章 消費者健康契約製造市場:サービス別見積もりおよびトレンド分析

5.1. 消費者健康契約製造市場(サービス別):セグメントダッシュボード

5.2. 消費者健康契約製造市場(サービス別):動向分析

5.3. 消費者向けヘルスケア受託製造市場の見積もりおよび予測(サービス別)、2018年~2030年

5.4. API製造

5.4.1. API製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

5.5. 完成品製造

5.5.1. 完成品製造市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

5.6. 医療機器製造

5.6.1. 医療機器製造市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

5.7. パッケージングおよびラベル付け

5.7.1. 包装・ラベル付け市場規模予測(2018年~2030年、百万米ドル)

5.8. その他

5.8.1. その他市場規模予測(2018年~2030年、百万米ドル)

第6章 消費者向けヘルスケア受託製造市場:最終用途別推定値とトレンド分析

6.1. 消費者向けヘルスケア受託製造市場、最終用途別:セグメントダッシュボード

6.2. 消費者向けヘルスケア受託製造市場、最終用途別:動向分析

6.3. 消費者向けヘルスケア受託製造市場推定値と予測、最終用途別、2018年~2030年

6.4. 製薬・バイオ製薬企業

6.4.1. 製薬・バイオ製薬企業市場推定値と予測、2018年~2030年(百万米ドル)

6.5. ニュートラシューティカル企業

6.5.1. ニュートラシューティカル企業市場推定値と予測、2018年~2030年(百万米ドル)

6.6. コスメシューティカル企業

6.6.1. コスメティカル企業市場規模と予測(2018年~2030年、百万ドル)

6.7. 医療機器企業

6.7.1. 医療機器企業市場規模と予測(2018年~2030年、百万ドル)

6.8. その他

6.8.1. その他市場規模推計と予測(2018年~2030年、百万米ドル)

第7章 消費者健康契約製造市場:地域別推計とトレンド分析

7.1. 地域別市場シェア分析(2024年と2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 北米

7.4.1. 北米市場推定値と予測、2018年~2030年(百万ドル)

7.4.2. アメリカ

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. 米国市場推定値と予測(2018年~2030年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. カナダ市場推定値と予測(2018年~2030年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. イギリス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要な国別動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. フランス市場推定値と予測(2018~2030年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要な国別動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要な国別動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要な国別動向

7.5.8.2. 競争状況

7.5.8.3. 規制枠組み

7.5.8.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要な国別動向

7.5.9.2. 競争状況

7.5.9.3. 規制枠組み

7.5.9.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 日本市場の見積もりおよび予測(2018年~2030年、百万ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 中国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. インド市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.5. タイ

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.7. オーストラリア

7.6.7.1. 主要国の動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. ブラジル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.8. MEA

7.8.1. MEA市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 南アフリカ市場推定値と予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. サウジアラビア市場推定値と予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 競争状況

7.8.4.3. 規制枠組み

7.8.4.4. UAE市場推定値と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 競争状況

7.8.5.3. 規制枠組み

7.8.5.4. クウェート市場推定値と予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 2023/24年の企業市場シェア分析

8.3. 企業プロファイル

8.3.1. ロンザ

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. サービスベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. Recipharm AB

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. サービスベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. Piramal Consumer Products

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. サービスベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. Scapa Healthcare

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. サービスベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. カタレント・インク

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. サービスベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. SCNベストコ

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. サービスベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. Aenova Group

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. サービスベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. Ventiz Healthcare

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. サービスベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. Bionova

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. サービスベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. アウロヘルス

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. サービスベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. ジーグリファイドAG

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. サービスベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. Thermo Fisher Scientific Inc

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. サービスベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. Famar

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. サービスベンチマーク

8.3.13.4. 戦略的イニシアチブ

8.3.14. Sirio Pharma Co., Ltd

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. サービスベンチマーク

8.3.14.4. 戦略的イニシアチブ

8.3.15. ティシュコン・コーポレーション

8.3.15.1. 会社概要

8.3.15.2. 財務実績

8.3.15.3. サービスベンチマーク

8.3.15.4. 戦略的イニシアチブ

8.3.16. Vit-Best Nutrition Inc

8.3.16.1. 会社概要

8.3.16.2. 財務実績

8.3.16.3. サービスベンチマーク

8.3.16.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル消費者健康契約製造市場、製品別、2018年~2030年(百万ドル)

表4 グローバル消費者健康契約製造市場、サービス別、2018年~2030年(百万ドル)

表5 グローバル消費者健康契約製造市場、最終用途別、2018年~2030年(百万ドル)

表6 北米消費者向けヘルスケア受託製造市場(国別)、2018年~2030年(百万ドル)

表7 北米消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万ドル)

表8 北米消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万ドル)

表9 北米消費者向けヘルスケア受託製造市場、用途別、2018年~2030年(百万ドル)

表10 米国消費者向けヘルスケア受託製造市場、製品別、2018年~2030年(百万ドル)

表11 米国消費者向けヘルスケア受託製造市場、サービス別、2018年~2030年(百万ドル)

表12 米国消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万ドル)

表13 カナダ消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万ドル)

表14 カナダ消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万ドル)

表15 カナダ消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表16 メキシコ消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表17 メキシコ消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表18 メキシコ消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表19 ヨーロッパ消費者向けヘルスケア受託製造市場(国別)、2018年~2030年(百万米ドル)

表20 ヨーロッパ消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表21 欧州消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表22 欧州消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表23 イギリス消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表24 イギリス消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表25 イギリス消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表26 フランス消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表27 ドイツの消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表28 ドイツの消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表29 ドイツの消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表30 フランス消費者健康契約製造市場(サービス別)、2018年~2030年(百万ドル)

表31 フランス消費者健康契約製造市場(最終用途別)、2018年~2030年(百万ドル)

表32 イタリア消費者健康契約製造市場(製品別)、2018年~2030年(百万ドル)

表33 イタリア 消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表34 イタリア 消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表35 スペイン 消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表36 スペイン消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万ドル)

表37 スペイン消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万ドル)

表38 デンマーク消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万ドル)

表39 デンマーク消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表40 デンマーク消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表41 スウェーデン消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表42 スウェーデン消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表43 スウェーデン消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表44 ノルウェー消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表45 ノルウェー消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表46 ノルウェー消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表47 アジア太平洋地域消費者向けヘルスケア受託製造市場(国別)、2018年~2030年(百万米ドル)

表48 アジア太平洋地域消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表49 アジア太平洋地域消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表50 アジア太平洋地域消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表51 日本の消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表52 日本の消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表53 日本の消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表54 中国消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表55 中国消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表56 中国消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表57 インド消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表58 インド消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表59 インド消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表60 タイの消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表61 タイの消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表62 タイの消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表63 韓国の消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表64 韓国の消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表65 韓国の消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表66 オーストラリアの消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表67 オーストラリアの消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表68 オーストラリアの消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表69 ラテンアメリカ消費者向けヘルスケア受託製造市場、国別、2018年~2030年(百万米ドル)

表70 ラテンアメリカ消費者向けヘルスケア受託製造市場、製品別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ消費者向けヘルスケア受託製造市場、サービス別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ消費者向けヘルスケア受託製造市場、用途別、2018年~2030年(百万米ドル)

表73 ブラジル消費者向けヘルスケア受託製造市場、製品別、2018年~2030年(百万米ドル)

表74 ブラジル消費者向けヘルスケア受託製造市場、サービス別、2018年~2030年(百万米ドル)

表75 ブラジル消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表76 アルゼンチン消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表77 アルゼンチン消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表78 アルゼンチン消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表79 中東・アフリカ消費者向けヘルスケア受託製造市場(国別)、2018年~2030年(百万米ドル)

表80 中東・アフリカ消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表81 中東・アフリカ 消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表82 中東・アフリカ 消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表83 南アフリカ 消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表84 南アフリカ 消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表85 南アフリカ 消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表86 サウジアラビア 消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表87 サウジアラビア消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表88 サウジアラビア消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)消費者向けヘルスケア受託製造市場(製品別)、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)消費者向けヘルスケア受託製造市場、サービス別、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE)消費者向けヘルスケア受託製造市場、最終用途別、2018年~2030年(百万米ドル)

表92 クウェート消費者向けヘルスケア受託製造市場、製品別、2018年~2030年(百万米ドル)

表93 クウェート消費者向けヘルスケア受託製造市場(サービス別)、2018年~2030年(百万米ドル)

表94 クウェート消費者向けヘルスケア受託製造市場(最終用途別)、2018年~2030年(百万米ドル)

表95 財務実績

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査パターン

図4 市場調査アプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模推定と予測

図8 QFDモデルによる規模推定と予測

図9 ボトムアップアプローチ

図10 市場概要

図11 セグメント概要 1

図12 セグメント概要2

図13 競合環境概要

図14 親市場見通し、2024年(USD億ドル)

図15 付帯市場見通し、2024年(USD億ドル)

図16 消費者健康契約製造市場動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 消費者健康契約製造市場:製品見通しと主要なポイント

図20 消費者健康契約製造市場:製品動向分析

図21 オーバーザカウンター(OTC)医薬品市場の見積もりおよび予測、2018年~2030年(百万ドル)

図22 栄養補助食品市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図23 個人用ケア製品市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図24 医療機器市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図25 その他の市場規模予測(2018年~2030年、百万ドル)

図26 消費者向けヘルスケア受託製造市場:製造動向と主要なポイント

図27 消費者向けヘルスケア受託製造市場:製造動向分析

図28 API製造市場規模予測(2018年~2030年、百万ドル)

図29 完成品製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図30 医療機器製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図31 パッケージングおよびラベルリング市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図32 その他の市場推定値と予測、2018年~2030年(百万ドル)

図33 消費者向けヘルスケア受託製造市場:最終用途別見通しと主要なポイント

図34 消費者向けヘルスケア受託製造市場:最終用途別動向分析

図35 製薬・バイオ製薬企業市場推定値と予測、2018年~2030年(百万ドル)

図36 製薬・バイオ製薬企業市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37 ニュートラシューティカル企業市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 コスメティカル企業市場規模と予測(2018年~2030年、百万ドル)

図39 医療機器企業市場規模と予測(2018年~2030年、百万ドル)

図40 その他市場規模と予測(2018年~2030年、百万ドル)

図41 地域別市場動向:主要なポイント

図42 北米消費者健康契約製造市場規模推計と予測(2018~2030年、百万米ドル)

図43 主要国動向

図44 米国消費者健康契約製造市場規模推計と予測(2018~2030年、百万米ドル)

図45 主要国動向

図46 カナダ消費者向けヘルスケア受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図47 主要国の動向

図48 メキシコ消費者向けヘルスケア受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図49 欧州消費者向けヘルスケア受託製造市場規模予測(2018年~2030年、百万米ドル)

図50 主要国動向

図51 イギリス消費者向けヘルスケア受託製造市場規模予測(2018年~2030年、百万米ドル)

図52 主要国動向

図53 ドイツの消費者向けヘルスケア受託製造市場規模と予測(2018年~2030年、百万米ドル)

図54 主要国の動向

図55 フランスの消費者向けヘルスケア受託製造市場規模と予測(2018年~2030年、百万米ドル)

図56 主要国の動向

図57 イタリア 消費者向けヘルスケア受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図58 主要国動向

図59 スペイン 消費者向けヘルスケア受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図60 主要国動向

図61 デンマーク アウトソーシング市場推定値と予測、2018年~2030年(百万米ドル)

図62 主要国動向

図63 スウェーデン アウトソーシング市場推定値と予測、2018年~2030年(百万米ドル)

図64 主要国動向

図65 ノルウェーのアウトソーシング市場推定値と予測、2018年~2030年(百万米ドル)

図66 アジア太平洋地域の消費者健康契約製造市場推定値と予測、2018年~2030年(百万米ドル)

図67 主要国の動向

図68 日本の消費者健康契約製造市場推定値と予測、2018年~2030年(百万ドル)

図69 主要国の動向

図70 中国の消費者健康契約製造市場推定値と予測、2018年~2030年(百万ドル)

図71 主要国の動向

図72 インドの消費者向けヘルスケア受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図73 主要国の動向

図74 タイの消費者向けヘルスケア受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図75 主要国の動向

図76 韓国の消費者向けヘルスケア受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図77 主要国の動向

図78 オーストラリアの消費者向けヘルスケア受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図79 ラテンアメリカ消費者向けヘルスケア受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図80 主要国の動向

図81 ブラジル消費者向けヘルスケア受託製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図82 主要国動向

図83 アルゼンチン消費者健康契約製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図84 MEA消費者健康契約製造市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図85 主要国動向

図86 南アフリカ 消費者向けヘルスケア受託製造市場規模予測(2018年~2030年、百万米ドル)

図87 主要国動向

図88 サウジアラビア 消費者向けヘルスケア受託製造市場規模予測(2018年~2030年、百万米ドル)

図89 主要国動向

図90 アラブ首長国連邦(UAE)消費者健康契約製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図91 主要国動向

図92 クウェート消費者健康契約製造市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図93 主要企業分類

図94 サービス熱地図分析

図95 戦略的フレームワーク

| ※参考情報 消費者向けヘルスケア受託製造は、健康関連製品を開発・製造・販売したい企業が、専門の契約製造業者に製品の製造を委託する仕組みです。この分野は、特にサプリメントや栄養補助食品、パーソナルケア製品などを含む消費者向け製品において成長を続けています。企業は自社の製品を市場に迅速に提供するために、受託製造を利用することがよくあります。これにより、初期投資や生産コストを抑えることができ、さらに専門的な技術や設備を持つ製造業者のリソースを活用することが可能です。 消費者向けヘルスケア受託製造にはいくつかの種類があります。まず、サプリメントの受託製造があります。これはビタミン、ミネラル、ハーブエキスなどを含む製品で、粉末、カプセル、タブレットなど、様々な形態が存在します。次に、スポーツ栄養製品の受託製造があります。これにはプロテインパウダーやエナジーバーなどが含まれ、運動を行う人々に特化した製品が求められます。さらに、パーソナルケア製品の受託製造も重要な分野です。これにはスキンケア、ヘアケア、オーラルケア製品などがあり、消費者の美しさや健康をサポートする目的で開発されます。 これらの製品の用途は多岐にわたります。サプリメントは、日常の健康維持や特定の栄養補助を目的として使用され、スポーツ栄養製品は運動パフォーマンスの向上を図ることを目的としています。パーソナルケア製品は肌や髪のケア、清潔を保つために使用され、消費者のライフスタイルやニーズに応じて選ばれます。 受託製造に関連する技術も進化しています。製品開発においては、原材料の選定や製品の配合比率、製造方法などが重要な要素となります。最新の製造技術としては、コールドプレス製法やエクストラクト技術、ナノテクノロジーなどが使用され、製品の効果や吸収率を高める工夫がされています。また、製造過程の効率化や品質管理においても、IoT(モノのインターネット)技術を活用した管理システムが増えてきています。これにより、生産ラインの状況をリアルタイムで把握し、問題が発生した際の迅速な対応が可能となります。 消費者向けヘルスケア受託製造には、多くの利点が存在します。まず、企業は自社のブランドやマーケティングに集中できるため、消費者のニーズに迅速に応えることができます。また、専門の製造業者に委託することで、最新の技術や設備を持つ業者の知見を活用でき、製品の品質を向上させることが可能です。さらに、多様な製品ラインアップを持つことで、企業は市場の競争において優位に立つことができます。 しかし、受託製造を利用する際には注意点もあります。製造業者の選択は重要であり、品質基準や製造プロセスが企業の信頼性に大きく影響するため、適切なパートナーを見つけることが求められます。また、顧客からの信頼を得るために、原材料の産地や製造過程の透明性を確保することも不可欠です。さらに、法規制に適合した製品を製造することも重要であり、特に健康関連商品では、厳しい規制が存在するため、法令遵守が求められます。 消費者向けヘルスケア受託製造は、今後も市場の拡大が期待される分野です。健康志向の高まりとともに、企業の需要は増加し続けると予測されており、消費者に対して高品質で安全な製品を提供することが求められています。そのため、受託製造業者は、常に技術の革新や品質管理の向上に努める必要があります。結果として、消費者は自身の健康をサポートするための製品を手に入れやすくなり、双方にとってウィンウィンな関係が築かれることが期待されます。 |