さらに、医療用視覚検査市場において、AIを活用したマシンビジョンが検査プロセスにますます統合され、欠陥検出の精度向上と誤検出の削減をさらに支援しています。また、ディープラーニングアルゴリズムにより、システムは過去の検査データを分析することで精度を継続的に向上させることができます。さらに、3Dビジョンシステムやクラウドベースの分析など、画像処理技術は、医薬品や医療機器の微小な欠陥の検出精度向上を可能にするため、新たな需要が高まっています。

これにより、複数の製薬会社と医療機器メーカーがこれらの視覚検査サービスプロバイダーにアウトソーシングしています。この傾向は、市場プレイヤーがグローバルな存在感を拡大し、製薬・医療機器製品の需要増加に対応する機会を生み出しています。さらに、医療企業とアウトソーシングメーカー間の戦略的提携は継続的に拡大し、グローバルな人口のニーズを満たしています。これらの要因が市場を牽引すると予想されます。

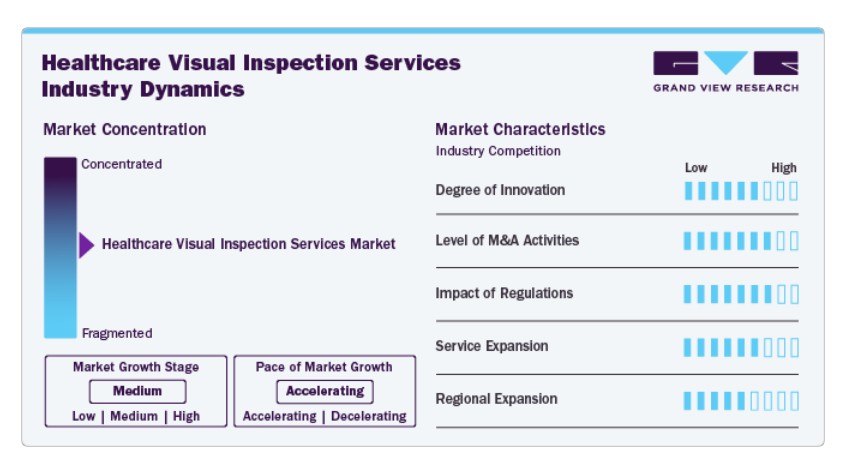

市場集中度と特徴

医療用視覚検査サービス市場は成長段階が中程度であり、成長が加速しています。市場は、M&A活動のレベル、イノベーションの度合い、規制の影響、製品展開、地域展開によって特徴付けられています。

市場は、AIを活用したマシンビジョン、ディープラーニングアルゴリズム、ロボティクスによる最近のイノベーションに牽引されています。これらの視覚検査イノベーション技術は、医薬品と医療機器における欠陥検出、誤検出の削減、規制遵守の確保を支援しています。

厳格なグローバル規制基準とFDA、EMA、MHRAなどの規制機関への準拠要件は、精密な欠陥検出、汚染管理、バッチ一貫性を求める厳格なGMP(優良製造基準)を義務付けています。さらに、コンプライアンスへの注目が高まる中、多くの製造企業は品質保証要件を強化するため、半自動化・自動化検査技術を採用しています。

中小規模の企業は、医薬品や医療機器の製造に必要なリソースや資本が不足しています。これにより、サービス提供を拡大するため、企業間の提携や合併が増加しています。この競争的な動向は、市場をさらにポジティブに拡大する可能性があります。

専門製品のコスト効率の良い生産のためのアウトソーシング需要の増加が、市場を後押しすると予想されます。健康の向上を目的とした新製品の開発のための協業や買収が、市場を牽引しています。

市場プレイヤーは、新規市場における顧客の需要増加に対応するため、グローバル展開を拡大しています。これには、新興市場に施設を設立し、需要の拡大と運営コストの削減を活かすことが含まれ、市場成長をさらに促進しています。

製品インサイト

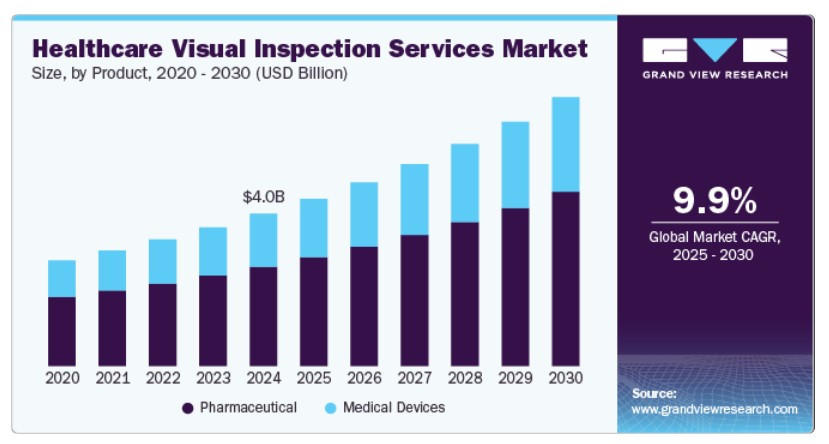

製品セグメントに基づいて、市場は医薬品と医療機器に分類されます。2024年に医薬品セグメントが65.15%の最大の市場シェアを占めました。このセグメントの成長は、主に医薬品業界の拡大、厳格な品質要件、技術革新、慢性疾患の増加に起因します。さらに、医薬品製品の品質と安全性の最高基準を維持するために、視覚検査が重要な役割を果たしています。サービスは、医薬品事業の変革を支援し、地域およびグローバルな基準への準拠を確保します。さらに、医薬品開発段階において、薬物製品内の粒子汚染やその他の欠陥を検出するため、視覚検査は不可欠です。さらに、視覚検査は医薬品企業が検査技術を向上させ、製品の安全性と有効性を確保するのを支援します。

一方、医療機器セグメントは、予測期間中に10.15%のCAGRで成長すると予想されています。医療機器において視覚検査は、製品が必要な品質基準や信頼性要件を満たし、製造プロセス基準に準拠することを確保するため不可欠です。さらに、視覚検査サービスは、機能性や安全性を損なう可能性のある欠陥、異常、または不規則性を特定することで、製品、部品、組立品の品質保証に貢献します。これらの要因が市場成長を促進すると予想されます。

技術動向

技術セグメントに基づいて、市場は手動視覚検査(MVI)、半自動視覚検査(SAVI)、および自動視覚検査(AVI)に分類されます。2024年にグローバル医療用視覚検査サービス市場を支配したのは、製造プロセスにおける柔軟性の向上により、半自動視覚検査(SAVI)セグメントでした。半自動視覚検査(SAVI)セグメントは、自動化と人間の専門知識のバランスを保ちながら、正確な検出を実現しエラーを最小限に抑えます。さらに、FDAやEMAなどの規制機関が定める厳格な検査要件(特にバイオロジクス、注射剤、医療機器など)を満たすのに役立ちます。また、生産バッチにおけるこれらのサービスのコスト効率がセグメントの成長に寄与しています。これらの要因がセグメントの成長を促進すると予想されます。

さらに、自動視覚検査セグメントは、予測期間中に最も急速に成長するセグメントとして予測されています。自動視覚検査(AVI)は、効率性、精度、厳格な規制基準への準拠に対する需要の増加により、新興技術として注目されています。さらに、自動検査は高度な技術プラットフォームを活用し、人的ミスを削減し、一貫した品質を確保します。無菌製造における検査速度の向上と汚染リスクの最小化にも寄与します。これらの要因は、機能性、カスタマイズ性、スケーラビリティの向上と市場投入までの時間の短縮により、セグメントの成長を促進すると予想されています。

エンドユーザー別セグメント

エンドユーザー別セグメントでは、医薬品・バイオ医薬品企業、医療機器企業、その他に分類されています。医薬品・バイオ医薬品企業セグメントは、2024年に最大の売上高シェアを占め、市場を支配しています。このセグメントの成長は、アウトソーシングが提供する専門サービスにより製品安全性を確保する点に大きく起因しています。多くの企業は、欠陥に関連する課題に対応し製品安全性を確保するため、自動視覚検査(AVI)システムを採用しています。さらに、アウトソーシングは視覚検査要件を満たす支援を提供し、これらのプロバイダーが通常すべての検査機能を handling するため、市場を牽引すると予想されます。

一方、医療機器メーカーセグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。このセグメントは、品質管理への注目が高まっていること、視覚検査における先進技術の導入がセグメントの成長を牽引しています。さらに、視覚検査は生産コストと廃棄物の削減を実現し、大幅なコスト削減とオペレーション効率の向上をもたらします。また、医療機器の現在のトレンドとして、治療用デバイス、薬物送達システム、患者モニターなど、多様な医療機器が小型化しつつも機能と性能が向上している点が、セグメントの成長を後押ししています。

地域別動向

北米市場は2024年に40.68%の最大の市場シェアを占めました。この成長は、医療機器と医薬品製品の品質向上におけるイノベーションの増加に起因します。この成長は、技術的革新と自動化視覚検査の採用拡大により、精度と全体的な品質が向上したことが要因です。さらに、これらの視覚検査サービスは、患者安全と効率性に重点を置いた検査能力の向上を提供します。さらに、自動化された視覚検査技術は、製造環境における製品開発の効率化と品質管理プロセスの改善を支援しています。これらの検査サービスは、医療機器メーカーがコアコンピテンシーに集中しつつ、製品検査を支援する役割を果たしています。さらに、さまざまな疾患の発生率の増加、品質保証への注目の高まり、高品質製品への需要の増加が、北米の医療用視覚検査サービス市場を牽引すると予想されています。

米国医療用視覚検査サービス市場動向

米国医療用視覚検査サービス市場は、2024年に最大のシェアを占めました。これは、医薬品と医療機器の品質および規制基準への準拠評価への注目が高まったためです。さらに、研究開発(R&D)の増加、確立された企業の存在、および契約開発製造組織(CDMO)、契約製造組織(CMO)、契約研究組織(CRO)の成長が市場を牽引すると予想されます。さらに、新製品イノベーションの増加により、医薬品が欠陥、汚染、または患者様の健康を損なう可能性のある問題から自由であることを確保するための視覚検査支援の需要が大幅に増加しています。したがって、医療用視覚検査サービスは、安全で信頼性の高い製品を提供することで、製品の完全性を維持する役割を果たしています。

欧州医療用視覚検査サービス市場動向

欧州の医療用視覚検査サービス市場は、疾病の増加、医療製品への注目度の高まり、厳格な規制要件への対応強化、医療業界の進展など、複数の要因により著しい成長を遂げています。さらに、医療用視覚検査の進歩、例えば自動化、人工知能(AI)、および視覚検査における機械学習は、製品成果の向上と効率化に貢献し、市場成長をさらに促進しています。また、専門的な視覚検査サービスを提供する主要なサービスプロバイダーの存在、研究開発活動の拡大、医療企業からの投資がイノベーションと市場全体の成長を後押ししています。

さらに、ドイツ、イギリス、フランスなどの国は、地域の市場成長に貢献すると予想されています。医薬品と医療機器業界における製品安全性と品質への関心の高まりは、視覚検査サービスのアウトソーシングを促進し、サービス需要の増加に寄与すると見込まれています。これらの要因が市場を牽引すると予想されます。

ドイツの医療用視覚検査サービス市場は2024年に最大のシェアを占めました。この成長は、アウトソーシングサービスの需要増加と、業界に確立された企業の存在に起因しています。さらに、厳格な規制と進化する基準により、製薬および医療機器企業は適切な製造基準への準拠と患者安全を確保するため、視覚検査のアウトソーシングを促進しています。また、医療業界内の協業の増加は、医療用視覚検査サービスの需要をさらに拡大し、ドイツ市場の成長に寄与すると予想されます。

イギリスにおける医療用視覚検査サービス市場は、予測期間中に成長すると予想されています。この成長は、主に医薬品イノベーションの増加、臨床試験の件数増加、および多様な疾患の課題に対応するための取り組みの強化により、治療効果と患者アウトカムの向上をさらに促進することが要因です。さらに、アウトソーシング企業は医薬品と医療機器の視覚検査サービスを提供し、コスト削減的同时の品質保証を実現することで、市場成長にさらに貢献しています。

アジア太平洋地域医療用視覚検査サービス市場動向

アジア太平洋地域は、予測期間中に著しい成長を遂げると予想されています。この成長は、医療費の増加や日本、中国、インドなどの国における数多くの機会など、複数の要因に起因しています。さらに、医薬品と医療機器製品の需要増加が市場拡大に寄与しています。高品質な製品への需要増加と厳格な基準は、市場成長を後押しする主要な要因の一つです。さらに、市場動向の変化、アウトソーシングプロジェクトの増加、研究開発活動の活発化、臨床試験の拡大が市場を牽引すると予想されています。

中国の医療用視覚検査サービス市場は2024年に最大のシェアを占めました。同国の成長は、医療品質保証への注目が高まっていること、患者安全に関する厳格な基準への重点強化、消費者ニーズを満たすための研究開発費の増加が要因とされています。これらの要因が、中国における医療用視覚検査サービスの需要を後押しすると予想されています。さらに、半自動化・自動化された高度な視覚検査技術が利用可能になったため、医療用視覚検査サービスは同国で最も注目される戦略の一つとなっています。

日本の医療用視覚検査サービス市場は、アジア太平洋地域で第2位の市場規模を誇ります。現在、日本の製薬/バイオ製薬企業は、医薬品および医療機器製品のグローバル展開を拡大する傾向にあり、これにより、クライアントの多様な規制遵守を支援し、国際市場における厳格な基準を満たすための医療用視覚検査サービスの需要が増加しています。さらに、アウトソーシング業界への依存度の高まりが、医療用視覚検査サービスの需要を後押しすると予想されます。これらの要因が市場を牽引すると見込まれています。

インドの医療用視覚検査サービス市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。これは、医療アウトソーシングメーカーが提供する専門的な医療用視覚検査サービスが増加し、効率性と成果の向上に貢献するためです。さらに、コスト効率の高い生産サービスと広範な専門知識のサポートが市場を牽引すると予想されます。

主要な医療用視覚検査サービス企業動向

市場プレイヤーは、サービスポートフォリオを強化し競争優位性を確立するため、新製品パートナーシップの立ち上げ、協業、合併・買収など、多様な戦略的イニシアチブを実施しています。例えば、2023年6月、無菌充填CDMOのBerkshire Sterile Manufacturingは、バイアルの視覚検査時に手作業を削減する半自動視覚検査システムを発売しました。このシステムは、検査時のバイアルの取り扱いを自動化するように設計されています。

主要な医療用視覚検査サービス企業:

以下の企業は、医療用視覚検査サービス市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Charles River Laboratories

- Jabil Inc.

- Lonza Group

- Grand River Aseptic Manufacturing

- Vetter Pharma

- NIVAGEN

- Recipharm AB

- Samsung Biologics

- SGS SA

- West Pharmaceutical Services, Inc.

- Adragos Pharma

最近の動向

- 2024年11月、契約開発製造組織(CDMO)のPharmaceutics International, Inc.は、プレフィルドシリンジサービスの強化のため、USD 3.6百万ドルの投資を発表しました。この投資は、同社が高精度な視覚検査、高度なラベル貼付、充填・仕上げ技術に注力するのを支援します。これにより、同社は医薬品製造サービスにおけるエンドツーエンドの効率的なソリューションを提供できるようになります。

- 2024年2月、CDMOのINCOG BioPharma Servicesは、製造能力の拡大を発表しました。同社は、注射器とカートリッジの製造能力を1億単位という大幅な増加を実現しました。さらに、自動視覚検査システムを統合することで、設備と能力を強化しました。これらの設備と能力の強化により、INCOGは無菌注射剤の高容量製造を提供できる立場を確立しました。

グローバル医療用視覚検査サービス市場セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル医療用視覚検査サービス市場報告書を製品、技術、最終用途、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 製薬

- 医療機器

技術別見通し(売上高、米ドル百万、2018年~2030年)

- 手動視覚検査(MVI)

- 半自動視覚検査(SAVI)

- 自動視覚検査(AVI)

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 製薬・バイオ製薬企業

- 医療機器企業

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋日本 中国 インド タイ 韓国 オーストラリア ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 技術

1.2.3. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次情報源一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 医療用視覚検査サービス市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 技術的進歩

3.4. 臨床試験件数分析(2024年)

3.5. 医療用視覚検査サービス市場分析ツール

3.5.1. 業界分析 – ポーターの5つの力分析

3.5.2. PESTEL分析

3.5.3. COVID-19影響分析

第4章 医療用視覚検査サービス市場:製品別推定値とトレンド分析

4.1. 医療用視覚検査サービス市場、製品別:セグメントダッシュボード

4.2. 医療用視覚検査サービス市場、製品別:動向分析

4.3. 医療用視覚検査サービス市場の見積もりおよび予測(製品別)、2018年~2030年

4.4. 製薬

4.4.1. 製薬市場売上高の見積もりおよび予測(2018年~2030年、USD百万)

4.5. 医療機器

4.5.1. 医療機器市場売上高推計と予測、2018年~2030年(百万ドル)

第5章 医療用視覚検査サービス市場:技術別推計とトレンド分析

5.1. 医療用視覚検査サービス市場、技術別:セグメントダッシュボード

5.2. 医療用視覚検査サービス市場、技術別:動向分析

5.3. 医療用視覚検査サービス市場規模推計と予測(技術別)、2018年~2030年

5.4. 手動視覚検査(MVI)

5.4.1. 手動視覚検査(MVI)市場規模推計と予測(2018年~2030年)(百万米ドル)

5.5. 半自動視覚検査(SAVI)

5.5.1. 半自動視覚検査(SAVI)市場収益推計と予測(2018年~2030年)(百万米ドル)

5.6. 自動視覚検査(AVI)

5.6.1. 自動視覚検査(AVI)市場収益推計と予測(2018年~2030年)(百万米ドル)

第6章 医療用視覚検査サービス市場:最終用途別推定値とトレンド分析

6.1. 医療用視覚検査サービス市場、最終用途別:セグメントダッシュボード

6.2. 医療用視覚検査サービス市場、最終用途別:動向分析

6.3. 医療用視覚検査サービス市場推定値と予測、薬剤タイプ別、2018年~2030年

6.4. 製薬・バイオ製薬企業

6.4.1. 製薬・バイオ製薬企業市場、2018年から2030年(百万米ドル)

6.5. 医療機器企業

6.5.1. 医療機器企業市場、2018年から2030年(百万米ドル)

6.6. その他

6.6.1. その他市場、2018年から2030年(百万米ドル)

第7章 医療用視覚検査サービス市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 北米

7.4.1. 北米市場推定値と予測、2018年から2030年(百万ドル)

7.4.2. アメリカ

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. アメリカ市場推定値と予測(2018年~2030年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. カナダ市場推定値と予測、2018年~2030年(百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. イギリス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. フランス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要な国別動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要な国別動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要な国別動向

7.5.8.2. 競争状況

7.5.8.3. 規制枠組み

7.5.8.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要な国別動向

7.5.9.2. 競争状況

7.5.9.3. 規制枠組み

7.5.9.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 日本市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 中国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要な国別動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. インド市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.5. タイ

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.7. オーストラリア

7.6.7.1. 主要国動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. ブラジル市場推定値と予測(2018~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.8. MEA

7.8.1. MEA市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 南アフリカ市場推定値と予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. サウジアラビア市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 競争状況

7.8.4.3. 規制枠組み

7.8.4.4. UAE市場推定値と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 競争状況

7.8.5.3. 規制枠組み

7.8.5.4. クウェート市場推定値と予測(2018~2030年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 2023/24年の企業市場シェア分析

8.3. 企業プロファイル

8.3.1. Catalent, Inc.

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. サービスベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. チャールズ・リバー・ラボラトリーズ

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. サービスベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. ジャビル・インク

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. サービスベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. ロンザ・グループ

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. サービスベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. グランドリバー・アセプティック・マニュファクチャリング.

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. サービスベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. ヴェッター・ファーマ

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. サービスベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. ニバゲン

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. サービスベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. Recipharm AB

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. サービスベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. Samsung Biologics

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. サービスベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. SGS SA

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. サービスベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. ウェスト・ファーマシューティカル・サービスズ株式会社

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. サービスベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. アドラゴス・ファーマ。

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. サービスベンチマーク

8.3.12.4. 戦略的イニシアチブ

第9章 主要な推奨事項

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル医療用視覚検査サービス市場(製品別)、2018年~2030年(百万ドル)

表4 グローバル医療用視覚検査サービス市場(技術別)、2018年~2030年(百万ドル)

表5 グローバル医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万ドル)

表6 北米のディスカバリーアウトソーシング市場(国別)、2018年~2030年(百万ドル)

表7 北米の医療用視覚検査サービス市場(製品別)、2018年~2030年(百万ドル)

表8 北米の医療用視覚検査サービス市場(技術別)、2018年~2030年(百万ドル)

表9 北米医療用視覚検査サービス市場、用途別、2018年~2030年(百万ドル)

表10 米国医療用視覚検査サービス市場、製品別、2018年~2030年(百万ドル)

表11 米国医療用視覚検査サービス市場、技術別、2018年~2030年(百万ドル)

表12 米国医療用視覚検査サービス市場(用途別)、2018年~2030年(百万ドル)

表13 カナダ医療用視覚検査サービス市場(製品別)、2018年~2030年(百万ドル)

表14 カナダ医療用視覚検査サービス市場(技術別)、2018年~2030年(百万ドル)

表15 カナダ医療用視覚検査サービス市場(用途別)、2018年~2030年(百万米ドル)

表16 メキシコ医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表17 メキシコ医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表18 メキシコ医療用視覚検査サービス市場(用途別)、2018年~2030年(百万米ドル)

表19 ヨーロッパ ディスカバリーアウトソーシング(国別)、2018年~2030年(百万米ドル)

表20 ヨーロッパ医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表21 欧州医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表22 欧州医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表23 イギリス医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表24 イギリス医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表25 イギリス医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表26 フランス医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表27 ドイツの医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表28 ドイツの医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表29 ドイツの医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表30 フランス医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表31 フランス医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表32 イタリア医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表33 イタリアの医療用視覚検査サービス市場(技術別)、2018年~2030年(百万ドル)

表34 イタリアの医療用視覚検査サービス市場(用途別)、2018年~2030年(百万ドル)

表35 スペインの医療用視覚検査サービス市場(製品別)、2018年~2030年(百万ドル)

表36 スペイン医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表37 スペイン医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表38 デンマーク医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表39 デンマークの医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表40 デンマークの医療用視覚検査サービス市場(用途別)、2018年~2030年(百万米ドル)

表41 スウェーデンの医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表42 スウェーデン医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表43 スウェーデン医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表44 ノルウェー医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表45 ノルウェーの医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表46 ノルウェーの医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表47 アジア太平洋地域のディスカバリーアウトソーシング市場(国別)、2018年~2030年(百万米ドル)

表48 アジア太平洋地域医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表49 アジア太平洋地域医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表50 アジア太平洋地域医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表51 日本医療用視覚検査サービス市場(製品別)、2018年~2030年(百万ドル)

表52 日本医療用視覚検査サービス市場(技術別)、2018年~2030年(百万ドル)

表53 日本医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万ドル)

表54 中国医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表55 中国医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表56 中国医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表57 インドの医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表58 インドの医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表59 インドの医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表60 タイの医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表61 タイの医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表62 タイの医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表63 韓国医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表64 韓国医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表65 韓国医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表66 オーストラリアの医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表67 オーストラリアの医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表68 オーストラリアの医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表69 ラテンアメリカ ディスカバリーアウトソーシング、国別、2018年~2030年(百万米ドル)

表70 ラテンアメリカ 医療用視覚検査サービス市場、製品別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ 医療用視覚検査サービス市場、技術別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ医療用視覚検査サービス市場、用途別、2018年~2030年(百万米ドル)

表73 ブラジル医療用視覚検査サービス市場、製品別、2018年~2030年(百万米ドル)

表74 ブラジル医療用視覚検査サービス市場、技術別、2018年~2030年(百万米ドル)

表75 ブラジル医療用視覚検査サービス市場(用途別)、2018年~2030年(百万米ドル)

表76 アルゼンチン医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表77 アルゼンチン医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表78 アルゼンチン医療用視覚検査サービス市場(用途別)、2018年~2030年(百万米ドル)

表79 中東・アフリカ地域 ディスカバリーアウトソーシング市場(国別)、2018年~2030年(百万米ドル)

表80 中東・アフリカ地域 医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表81 中東・アフリカ 医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表82 中東・アフリカ 医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表83 南アフリカ 医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表84 南アフリカ 医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表85 南アフリカ 医療用視覚検査サービス市場(最終用途別)、2018年~2030年(百万米ドル)

表86 サウジアラビア 医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表87 サウジアラビアの医療用視覚検査サービス市場(技術別)、2018年~2030年(百万米ドル)

表88 サウジアラビアの医療用視覚検査サービス市場(用途別)、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)の医療用視覚検査サービス市場(製品別)、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)医療用視覚検査サービス市場、技術別、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE)医療用視覚検査サービス市場、最終用途別、2018年~2030年(百万米ドル)

表92 クウェート医療用視覚検査サービス市場、製品別、2018年~2030年(百万米ドル)

表93 クウェート医療用視覚検査サービス市場、技術別、2018年~2030年(百万米ドル)

表94 クウェート医療用視覚検査サービス市場、用途別、2018年~2030年(百万米ドル)

表95 財務実績

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査パターン

図4 市場調査アプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模推定と予測

図8 QFDモデルによる規模推定と予測

図9 ボトムアップアプローチ

図10 市場概要

図11 セグメント概要1

図12 セグメント概要2

図13 競合環境の概観

図14 親市場の見通し、2024年(USD億ドル)

図15 付帯市場の見通し、2024年(USD億ドル)

図16 医療用視覚検査サービス市場の動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 医療用視覚検査サービス市場:製品見通しと主要なポイント

図20 医療用視覚検査サービス市場:製品動向分析

図21 医薬品市場の見積もりおよび予測、2018年~2030年(USD百万)

図22 医療機器市場の見積もりおよび予測、2018年~2030年(USD百万)

図23 医療用視覚検査サービス市場:技術動向と主要なポイント

図24 医療用視覚検査サービス市場:技術動向分析

図25 手動視覚検査(MVI)市場の見積もりおよび予測(2018~2030年、百万ドル)

図26 セミオートメーション視覚検査(SAVI)市場規模と予測(2018年~2030年、百万米ドル)

図27 オートメーション視覚検査(AVI)市場規模と予測(2018年~2030年、百万米ドル)

図28 医療用視覚検査サービス市場:最終用途動向と主要なポイント

図29 医療用視覚検査サービス市場:最終用途動向分析

図30 製薬・バイオ製薬企業市場規模推計と予測(2018年~2030年、百万米ドル)

図31 医療機器企業市場規模推計と予測(2018年~2030年、百万米ドル)

図32 その他の市場推定値と予測、2018年~2030年(百万ドル)

図33 地域別市場:主要なポイント

図34 北米医療用視覚検査サービス市場推定値と予測、2018年~2030年(百万ドル)

図35 主要な国別動向

図36 米国医療用視覚検査サービス市場規模と予測(2018年~2030年、百万ドル)

図37 主要国動向

図38 カナダ医療用視覚検査サービス市場規模と予測(2018年~2030年、百万ドル)

図39 主要国動向

図40 メキシコ医療用視覚検査サービス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図41 欧州医療用視覚検査サービス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図42 主要国の動向

図43 イギリス医療用視覚検査サービス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図44 主要国の動向

図45 ドイツ医療用視覚検査サービス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図46 主要国動向

図47 フランス医療用視覚検査サービス市場規模予測(2018年~2030年、百万ドル)

図48 主要国動向

図49 イタリア医療用視覚検査サービス市場規模予測(2018年~2030年、百万ドル)

図50 主要国動向

図51 スペイン 医療用視覚検査サービス市場規模予測(2018年~2030年、百万ドル)

図52 主要国動向

図53 デンマーク アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図54 主要国動向

図55 スウェーデン アウトソーシング市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図56 主要国の動向

図57 ノルウェー アウトソーシング市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図58 アジア太平洋地域 医療用視覚検査サービス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図59 主要国の動向

図60 日本の医療用視覚検査サービス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図61 主要国の動向

図62 中国の医療用視覚検査サービス市場の見積もりおよび予測(2018年~2030年、百万ドル)

図63 主要国の動向

図64 インドの医療用視覚検査サービス市場規模と予測(2018年~2030年、百万米ドル)

図65 主要国の動向

図66 タイの医療用視覚検査サービス市場規模と予測(2018年~2030年、百万米ドル)

図67 主要国の動向

図68 韓国の医療用視覚検査サービス市場規模推計と予測(2018年~2030年、百万米ドル)

図69 主要国の動向

図70 オーストラリアの医療用視覚検査サービス市場規模推計と予測(2018年~2030年、百万米ドル)

図71 ラテンアメリカ医療用視覚検査サービス市場規模予測(2018年~2030年、百万米ドル)

図72 主要国動向

図73 ブラジル医療用視覚検査サービス市場規模予測(2018年~2030年、百万米ドル)

図74 主要国動向

図75 アルゼンチン医療用視覚検査サービス市場規模と予測(2018年~2030年、百万米ドル)

図76 中東・アフリカ(MEA)医療用視覚検査サービス市場規模と予測(2018年~2030年、百万米ドル)

図77 主要国動向

図78 南アフリカ 医療用視覚検査サービス市場規模予測(2018年~2030年、百万米ドル)

図79 主要国動向

図80 サウジアラビア 医療用視覚検査サービス市場規模予測(2018年~2030年、百万米ドル)

図81 主要国動向

図82 アラブ首長国連邦(UAE)医療用視覚検査サービス市場の見積もりおよび予測(2018年~2030年、米ドル百万)

図83 主要国動向

図84 クウェート医療用視覚検査サービス市場の見積もりおよび予測(2018年~2030年、米ドル百万)

図85 主要企業分類

図86 サービス熱地図分析

図87 戦略的フレームワーク

| ※参考情報 医療用視覚検査サービスは、患者の健康状態を評価するために視覚的な手法を用いるサービスです。このサービスは、身体の様々な部位や機能を観察することによって、疾患や異常を特定することを目的としています。視覚検査は、医療従事者が目に見える形で情報を取得し、診断や治療方針を決定する際に重要な役割を果たします。 視覚検査の種類には、身体検査、眼科検査、皮膚検査、内視鏡検査などがあります。身体検査では、視覚的に肉体の状態を観察し、例えば腫瘤の存在や肌の色の変化、動きの不自由さなどに注目します。眼科検査では、視力、眼圧、網膜の状態などをチェックし、視力の低下や眼病の早期発見に寄与します。皮膚検査では、皮膚疾患や異常の兆候を見極めるために、発赤や発疹、傷の状態を観察します。内視鏡検査は、消化管の内部を直接観察する手法で、胃や大腸の疾患を診断するために用いられます。 視覚検査の用途は多岐に渡ります。まず、病気の早期発見が挙げられます。視覚的な観察は、外見の変化を早期にキャッチアップすることができ、早期の治療に繋がります。また、治療効果のモニタリングにも利用されます。治療を受けた後、患者の状態を視覚的に評価することで、治療の効果を判断する手助けとなります。さらに、健康診断の一環として、定期的な視覚検査が行われることも重要です。これにより、日常的な健康状態の把握が可能となり、疾病予防に繋がります。 関連技術としては、画像診断技術が挙げられます。X線、CTスキャン、MRIなどの技術があり、これらは視覚的な情報を提供しますが、より精密な診断を可能にします。例えば、X線は骨折や腫瘍の検出に有用であり、CTスキャンは内部の構造を3Dで確認できる利点があります。MRIは、軟部組織の状態を詳細に観察することができ、特に脳や筋肉の病変を評価するのに役立ちます。 さらに、デジタル技術の進化により、オンラインでの視覚検査サービスも増加しています。遠隔診断サービスは、医療機関への訪問が難しい患者にとって大きな利点となり、専門家による評価を迅速に受けることができます。このような仕組みは、特に地域医療の充実に貢献しています。 医療用視覚検査サービスは、診断に必要不可欠な要素であり、その進化は今後も続くと考えられます。新しい技術や手法が導入されることで、より精度の高い診断の実現が期待されます。また、医療従事者の研修や技術の向上も重要です。これにより、視覚検査の品質が向上し、患者に対するより良い医療サービスを提供することが可能となります。 このように、医療用視覚検査サービスは、患者の健康管理において中心的な役割を果たしており、今後の医療の発展においても重要なテーマとなるでしょう。視覚検査は、単なる情報収集手段に留まらず、患者のライフスタイルや健康意識の向上にも寄与することが期待されます。医療の現場では、これらの視覚検査の重要性を認識し、適切な活用を図ることが、質の高い医療につながるのです。 |