開発途上国であるタイやマレーシアでは、先進国に比べて低コストで高品質な治療を受けることが可能です。開発途上国における治療費は最小限に抑えられていますが、比較的低コストで利用できるリソースの充実により、治療の質が損なわれることはありません。この要因により、これらの国で医療サービスを受けるために多くの人が流入しています。例えば、米国では個人あたりの冠動脈形成術の費用はUSD 55,000からUSD 57,000ですが、マレーシアではUSD 2,500からUSD 3,500程度です。米国やヨーロッパからシンガポール、マレーシア、インド、タイランドへ治療を受けるために渡航する人々は、医療費を55%から70%節約しています。

さらに、新興国には著名な外科医が多数存在し、年間数百万人の患者が様々な治療を求めて訪れています。マレーシアの医療費は、米国、英国、その他の欧州諸国に比べて30%から40%低くなっています。これらの国では、顔の美容手術、歯科インプラント、乳房インプラント、フェイスリフト、脂肪吸引手術など、外国人患者が多数手術を受けています。医療インフラの改善と、手頃な価格で高品質な医療サービスの利用可能性が、グローバル市場の成長を促進します。さらに、世界中の観光客の増加が市場成長を後押しします。

また、必要な治療を遅らせると、既存の疾患が悪化する可能性があり、手術の遅延に伴うリスクは他の合併症を引き起こす可能性があります。例えば、股関節置換手術を遅らせると、股関節の機能低下、運動制限、痛みの増加を引き起こす可能性があります。さらに、股関節表面置換術のような最小侵襲手術を受ける選択肢が患者にとって不再可能になる可能性があります。

同様に、根管治療を遅らせると歯の破壊を引き起こし、歯の喪失につながる可能性があります。例えば、イギリスやカナダのような先進国では、患者が予約から医師の診察を受けるまでの待ち時間が少なくとも4週間かかる場合があります。カナダでは、医師の診察予約に6日以上待つ患者の割合が最も高く36%に達しています。イギリスでは、膝の再建手術などの非緊急手術の待機リストは最大18ヶ月、オーストラリアとカナダでは最大2年かかる場合があります。

COVID-19パンデミックは市場に重大な影響を与え、特に2020年前半に顕著でした。この減少の主な要因は、旅行制限の施行と世界的な選択的手術の停止でした。タイ観光スポーツ省によると、2020年の観光客到着数は2019年の3990万人から670万人に減少、83.2%の減少となりました。同様に、マレーシア観光促進局(MTPB)によると、2020年の観光客数は83.4%減の433万人に減少しました。2022年の国境再開とワクチン接種キャンペーンは市場にポジティブな影響を与える可能性があります。2022年の見通しは明るいものとなっています。国内観光産業は2022年までにパンデミック前の水準の70%を回復すると予測されており、中国での訪問者数は2021年以降、16%増加して39.8億人に達すると見込まれています。2022年には、入国者数と出国者数が年間20%増加し、2019年の水準の20%を回復すると予測されています。ただし、中国政府の「ゼロコロナ」政策とロックダウンの継続が、同国の医療観光産業に障害となる可能性があります。

市場集中度と特徴

以下のチャートは、業界集中度、業界の特徴、業界参加者の関係を示しています。X軸は業界集中度のレベルを表し、低から高まで範囲を示しています。y軸は、規制の影響、イノベーションの度合い、業界競争、地域展開、パートナーシップ・協業活動のレベルなど、業界の特性を表しています。市場は分散しており、多くの地元事業者が存在しています。さらに、イノベーションの度合いは高く、M&A活動のレベルは中程度から高いです。規制の影響は高く、サービス展開も高い一方、地域展開は中程度です。

市場におけるイノベーションの程度は高いです。テレメディシン、人工知能(AI)、データ分析などの技術の統合は、患者ケアを革命的に変革しています。これらのイノベーションは治療オプションを拡大し、患者アウトカムを改善し、医療ツーリストのためのプロセスを効率化します。デジタルヘルスプラットフォームの台頭により、患者は世界中のどこからでもオンライン相談、予約スケジュール、健康記録管理などのサービスにアクセスできるようになりました。例えば、エジプト政府は医療旅行の予約を容易にするためのオンラインヘルスツーリズムプラットフォームを立ち上げました。

業界は、可処分所得の増加、医療ニーズの拡大、技術革新などの要因により、今後も急速に拡大すると予想されています。この成長は、企業が多様なサービス提供と市場シェアの拡大を目指す中で、M&A活動がさらに活発化すると見込まれます。例えば、2024年9月、インドの有力なオンライン旅行技術プラットフォームであるEaseMyTrip.comは、Pflege Home Healthcareの株式49%およびRollins Internationalの株式30%を取得し、成長著しい医療観光分野への戦略的参入を発表しました。これらの買収は、ウェルネスとヘルスケアサービスを自社サービスに統合した包括的な旅行ソリューションを提供するという、EaseMyTrip のより広範な使命の一環です。この動きは、海外で医療やウェルネスを求める旅行者間の、アクセスしやすく質の高いヘルスケアサービスに対する需要の高まりと一致しています。

多くの政府は、医療観光の経済的な可能性を認識し、医療観光客に対して、税制優遇措置、財政助成、ビザ手続きの簡素化などの優遇措置を講じています。こうした措置は、海外からの患者を引き付けるだけでなく、医療機関も政府の取り組みに合わせてマーケティング戦略を調整し、グローバル市場での競争力を高めるきっかけとなっています。例えば、インドには国際基準を満たす認定病院が数多く存在しますが、包括的な規制がないため、この分野は規制のない慣行にさらされています。

先進国での高額な治療費は、患者が海外でより手頃な選択肢を求める要因となっています。インド、タイ、マレーシアなどの国では、品質を損なうことなく大幅なコスト削減が可能です。インドなどの主要な医療施設は、ビザ手配や空港送迎、宿泊施設、言語通訳サービスを含む包括的なケアパッケージを拡充しています。このアプローチは、国際患者にスムーズな体験を提供します。

アジア太平洋地域の医療手続きの費用対効果は、医療費の高い先進国からの患者を惹きつけています。例えば、米国では保険適用外の手術が海外ではより低価格で受けられる場合があります。タイ、マレーシア、インドなどの国での医療治療は、西欧諸国に比べて最大90%安価な場合もあります。

治療タイプ別分析

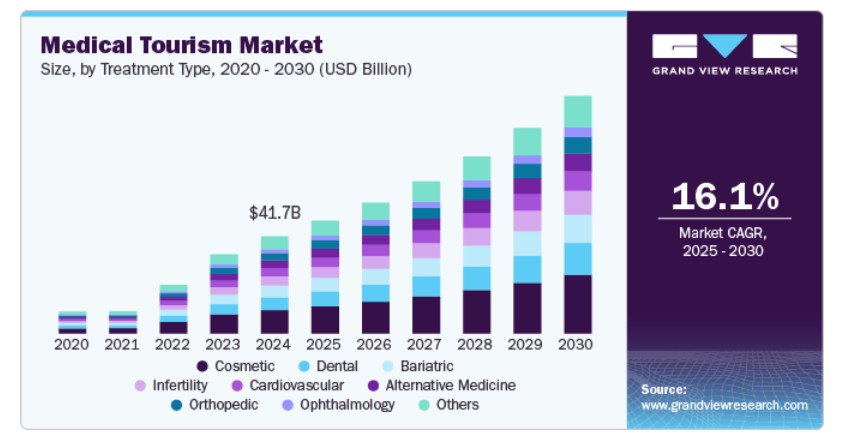

治療の種類別では、2024年に美容分野が24.13%の最大の売上高シェアを占めました。患者意識の向上、アンチエイジング治療の需要増加、先進国における美容用インプラントの高コストなどが市場成長を後押ししています。個人ケアへの意識の高まりは、ボディ脂肪減少やニキビ治療を含む美容手術の需要を大幅に増加させています。この文脈で一般的に行われる手術には、脂肪吸引、腹部形成術、乳房増大術、臀部増大術が含まれます。国際美容形成外科学会(ISAPS)のデータによると、2022年に形成外科医が行った美容手術の総数は減少しました。その年、世界中で約3,370万件の外科的および非外科的手術が実施され、2021年の約3,030万件から増加しました。

一方、不妊治療分野は予測期間中に最も高い成長率で拡大すると見込まれています。医療品および医療サービスの国際貿易は、生産投入の増加と国際資本の移動拡大により、魅力的な成長を遂げています。医療サービスにおける国際貿易の動向は、医療と通信技術の進歩によりパラダイムシフトを遂げており、これにより国境を越えた医療ツーリストの国際移動が促進されています。さらに、インド、タイ、トルコ、シンガポールなどの開発途上国は、補助金のついた医療プランやその他の有利な医療政策を提供しており、医療ツーリズムを促進しています。

サービスプロバイダーの洞察

サービスプロバイダー別では、民間セグメントが2024年に54.47%の最大の売上高シェアを占め、予測期間中に最も高い成長率を示すと予想されています。医療費の急激な増加と、保険未加入または保険加入率が低い個人の増加は、医療観光客が開発途上国で手頃な医療サービスや治療を受けることを促しています。しかし、医療観光は、熱帯性感染症、コミュニケーションの壁、臓器取引、規制されていない病院など、複数の課題に直面しています。医療提供者は、医療観光客への教育と意識啓発を通じてこれらのリスクを軽減する重要な役割を果たしています。医療提供者は、実践の認証を通じて医療観光客の意思決定に影響を与えています。

公共部門は予測期間中に大幅な成長率を示すと予測されています。医療のグローバル化と国境を越えた患者移動の増加が医療ツーリズム業界を牽引しています。さらに、テレメディシンやe-ヘルスなどの先進技術の導入により、外国での医療サービスや治療へのアクセスが改善され、成長が加速されています。また、交通手段の利便性、最先端のホスピタリティと宿泊施設、通信手段の改善も医療ツーリズムを後押ししています。

国別動向

タイは2024年に24.40%のシェアで市場を支配しました。タイは主要な医療ツーリズムの目的地であり、外国人旅行者から高い人気を博しています。毎年、数百万人の医療ツーリストが、低コストと高品質な医療サービスを求めてタイを訪れています。先進国と比較して大幅に低い治療費は、インバウンド医療ツーリストの増加の主要な要因です。例えば、バンコクのブムルンラード国際病院での人工股関節置換術の平均費用はUSD 18,151.37で、これは米国での費用の約半分です。

北米からの健康ツーリストにとってメキシコが目的地として人気が高まっています。米国国境以南の価格が低いことが、医療目的で旅行する個人にとってメキシコの最大の魅力となっています。メキシコの医療ツーリズムに関するデータは、さまざまな手術の費用削減効果が顕著であることを示しています。歯の治療のような一般的な医療サービスでも、米国に比べて最大70%安くなる場合があり、美容外科手術では最大75%安くなることもあります。多くのアメリカ人個人や家族は、医療費が家計に大きな負担となっているため、メキシコへの旅行がより魅力的になっています。

インドの医療ツーリズム市場は、患者向けの人気の医療センターとして発展しています。インドの医療システムは伝統的な医療と現代的な医療を組み合わせた独自のシステムであり、他の国とは異なります。さらに、インド中央政府はジャムmu & カシミールでの健康とウェルネスツーリズムを促進するため、さまざまな健康と社会福祉のプログラムを立ち上げました。政府はAYUSH部門のインフラ整備を進めており、AYUSHを病気の治療に活用する点を強調したプロモーション動画を公開しました。モディ首相は最近、AYUSH製品に信頼性を付与し、インドの医療ツーリズム業界を促進するための「AYUSHマーク」の導入計画を発表しました。さらに、他の医療サービスや施設は世界保健機関(WHO)と米国食品医薬品局(US FDA)の支援を受けています。

主要な医療観光企業動向

これらの企業は、市場地位を強化するために、先端技術を活用した新製品・サービスの開発、他社との提携、店舗拡大、企業投資など、多様な手法を採用しています。

主要な医療観光企業:

以下の企業は、医療観光市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- MOHW Hengchun Tourism Hospital

- Apollo Hospitals Enterprise Ltd.

- Bumrungrad International Hospital

- Mount Elizabeth Hospitals

- Raffles Medical Group

- Dr. B. L. Kapur Memorial Hospital

- Kasemrad Hospital International Rattanathibet

- Mission Hospital

- Bangkok Hospital

- Miot Hospital

- Penang Adventist Hospital

最近の動向

- 2024年1月、フェルンズ・アンド・ペタルズは、心臓病学や腫瘍学を含む30以上の治療分野で包括的な医療サービスを提供する医療ツーリズム事業「メディジャーニー」を立ち上げました。この取り組みは、医療旅行のプロセスを効率化し、患者ケアの向上を目的としています

- 2024年1月、JCBインターナショナル・インドネシアとサンウェイ・ヘルスケア・グループは、マレーシアへの医療ツーリズム促進を目的とした覚書(MoU)を締結しました。この合意の一環として、クアラルンプールのサンウェイシティに位置するマレーシア最大級の民間四次医療施設であるSMCは、JCBカード会員向けに特別ウェルネスパッケージと追加の付加価値サービスを提供します。SMCは28の医療センター、約700床、約500の診察室、60の医療専門分野にわたり300人を超える専門医チームを擁しています。

- 2022年10月、フォティス・ヘルスケアはグレイター・ノイダに200床の多専門病院を開院しました。フォティス・ヘルスケアの最新の施設は、ジュワールの新空港に近接しており、国境を越えた医療サービスを求める患者の増加が期待されています。

医療ツーリズム市場レポート セグメンテーション

このレポートは、国別での売上高の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析しています。この調査では、グランドビューリサーチは医療ツーリズム市場レポートを治療の種類、サービス提供者、国に基づいてセグメント化しています:

治療の種類別見通し(売上高、米ドル百万、2018年~2030年)

- 心臓血管治療

- 整形外科治療

- 美容治療

- 肥満治療

- 歯科治療

- 眼科治療

- 不妊治療

- 代替医療

- その他のサービス

サービス提供者別見通し(売上高、百万ドル、2018年~2030年) 公的 民間 国別見通し(売上高、百万ドル、2018年~2030年)タイインドコスタリカメキシコマレーシアシンガポールブラジルコロンビアトルコ台湾韓国チェコ共和国スペイン中国オーストラリアインドネシア

第1章 報告の目的と範囲

1.1 市場セグメンテーション

1.2 推定値と予測期間

1.3 研究目的

1.3.1 目的 – 1

1.3.2 目的 – 2

1.3.3 目的 – 3

第2章 方法論

2.1 研究方法論

2.2 情報収集

2.2.1 購入データベース

2.2.2 GVR内部データベース

2.2.3 二次情報源

2.2.4 一次調査

2.2.5 一次調査の詳細

2.3 情報またはデータ分析

2.3.1 データ分析モデル

2.4 市場形成と検証

2.5 モデルの詳細

2.5.1 数量価格分析

2.6 二次資料一覧

2.7 略語一覧

第3章 執行要約

3.1 市場概要

3.2 セグメント概要

3.3 競争環境概要

第4章 市場変数、動向、および範囲

4.1 市場動向

4.1.1 市場ドライバー分析

4.1.1.1 先進国における医療費の高騰

4.1.1.2 一部の国における保険カバー範囲の限定が医療ツーリズム目的地への患者誘引要因

4.1.1.3 先進国における長い待ち時間

4.1.2 市場制約要因分析

4.1.2.1 追跡管理の問題

4.1.2.2 医療ツーリズムに伴う医療リスク

第5章 医療ツーリズム市場:治療タイプ別分析

5.1 医療ツーリズム治療タイプ別市場シェア分析(2024年と2030年)

5.2 医療ツーリズム治療タイプ別市場:セグメントダッシュボード

5.3 心血管

5.3.1 心血管市場(2018年~2030年、USD百万)

5.4 整形外科

5.4.1 整形外科市場、2018年~2030年(百万ドル)

5.5 美容

5.5.1 美容市場、2018年~2030年(百万ドル)

5.6 肥満治療

5.6.1 肥満治療市場、2018年~2030年(百万ドル)

5.7 歯科

5.7.1 歯科市場、2018年~2030年(百万米ドル)

5.8 眼科

5.8.1 眼科市場、2018年~2030年(百万米ドル)

5.9 不妊治療

5.9.1 不妊治療市場、2018年~2030年(百万米ドル)

5.10 代替医療

5.10.1 代替医療市場、2018年~2030年(百万ドル)

5.11 その他

5.11.1 その他市場、2018年~2030年(百万ドル)

第6章 医療ツーリズム市場:サービスプロバイダー分析

6.1 医療ツーリズムサービスプロバイダー市場シェア分析、2024年と2030年

6.2 医療ツーリズムサービスプロバイダー市場:セグメントダッシュボード

6.3 民間

6.3.1 民間市場、2018年~2030年(USD百万)

6.4 公的

6.4.1 公的市場、2018年~2030年(USD百万)

第7章 医療ツーリズム市場:市場予測とトレンド分析

7.1 中国

7.1.1 中国医療ツーリズム市場、2018年~2030年(USD百万)

7.1.2 輸入治療/手技分析、2024年(手技の種類)

7.1.3 輸入患者数分析、2018年~2030年(患者数)

7.1.4 2024年インバウンド患者分析(患者出身地別)(%)

7.1.5 2024年アウトバウンド治療/手技分析(手技の種類別)

7.1.6 2024年アウトバウンド患者数分析(患者数)

7.1.7 2024年患者1人当たり平均支出

7.1.8 COVID-19が中国医療ツーリズム市場に与える影響

7.2 オーストラリア

7.2.1 オーストラリア医療ツーリズム市場、2018年~2030年(百万ドル)

7.2.2 入院治療/手術分析、2024年(手術の種類)

7.2.3 入院患者数分析、2018年~2030年(患者数)

7.2.4 2024年 患者分析(患者出身地別)(%)

7.2.5 2024年 国外治療/手術分析(手術の種類別)

7.2.6 2024年 国外患者数分析(患者数)

7.2.7 2024年 患者1人当たりの平均支出

7.2.8 COVID-19がオーストラリアの医療ツーリズム市場に与える影響

7.3 シンガポール

7.3.1 シンガポール医療ツーリズム市場、2018年~2030年(百万米ドル)

7.3.2 2024年の入院治療/手術分析(手術の種類)

7.3.3 2018年~2030年の入院患者数分析(患者数)

7.3.4 2024年のインバウンド患者分析(患者出身地別)(%)

7.3.5 2024年のアウトバウンド治療/手技分析(手技の種類別)

7.3.6 2024年のアウトバウンド患者動向分析(患者数)

7.3.7 2024年の患者1人当たり平均支出

7.3.8 COVID-19がシンガポールの医療ツーリズム市場に与える影響

7.4 マレーシア

7.4.1 マレーシア医療ツーリズム市場、2018年~2030年(百万ドル)

7.4.2 2024年の入院治療/手術分析(手術の種類)

7.4.3 2018年~2030年の入院患者数分析(患者数)

7.4.4 2024年インバウンド患者分析(患者出身地別)(%)

7.4.5 2024年アウトバウンド治療/手技分析(手技の種類別)

7.4.6 2024年アウトバウンド患者数分析(患者数)

7.4.7 2024年患者1人当たり平均支出

7.4.8 COVID-19がマレーシアの医療ツーリズム市場に与える影響

7.5 タイ

7.5.1 タイ医療ツーリズム市場、2018年~2030年(百万ドル)

7.5.2 2024年 医療サービス/手術分析(手術の種類)

7.5.3 2018年~2030年 入院患者数分析(患者数)

7.5.4 2024年インバウンド患者分析(患者出身地別)(%)

7.5.5 2024年アウトバウンド治療/手技分析(手技の種類別)

7.5.6 2024年アウトバウンド患者数分析(患者数)

7.5.7 2024年患者1人当たり平均支出

7.5.8 COVID-19がタイの医療ツーリズム市場に与える影響

7.6 インドネシア

7.6.1 インドネシア医療ツーリズム市場、2018年~2030年(百万ドル)

7.6.2 2024年の入院治療/手術分析(手術の種類)

7.6.3 2018年~2030年の入院患者数分析(患者数)

7.6.4 2024年インバウンド患者分析(患者出身地別)(%)

7.6.5 2024年アウトバウンド治療/手技分析(手技の種類別)

7.6.6 2024年アウトバウンド患者数分析(患者数)

7.6.7 2024年患者1人当たり平均支出

7.6.8 COVID-19がインドネシア観光市場に与える影響

7.7 韓国

7.7.1 韓国医療観光市場、2018年~2030年(百万ドル)

7.7.2 入院治療/手術分析、2024年(手術の種類)

7.7.3 入院患者数分析、2018年~2030年(患者数)

7.7.4 2024年 輸入患者分析(患者出身地別)(%)

7.7.5 2024年 輸出治療/手技分析(手技の種類別)

7.7.6 2024年 輸出患者動向分析(患者数)

7.7.7 2024年 患者1人当たりの平均支出

7.7.8 COVID-19が韓国医療観光市場に与える影響

7.8 コスタリカ

7.8.1 コスタリカ医療ツーリズム市場、2018年~2030年(百万ドル)

7.8.2 入院治療/手術分析、2024年(手術の種類)

7.8.3 入院患者数分析、2018年~2030年(患者数)

7.8.4 2024年インバウンド患者分析(患者出身地別)(%)

7.8.5 2024年アウトバウンド治療/手技分析(手技の種類別)

7.8.6 2024年アウトバウンド患者数分析(患者数)

7.8.7 2024年患者1人当たり平均支出

7.8.8 COVID-19がコスタリカ医療ツーリズム市場に与える影響

7.9 コロンビア

7.9.1 コロンビア医療ツーリズム市場、2018年~2030年(米ドル百万)

7.9.2 2024年のインバウンド治療/手技分析(手技の種類)

7.9.3 2018年~2030年のインバウンド患者数分析(患者数)

7.9.4 2024年のインバウンド患者分析(患者出身地別)(%)

7.9.5 2024年のアウトバウンド治療/手技分析(手技の種類別)

7.9.6 2024年のアウトバウンド患者数分析(患者数)

7.9.7 2024年の患者1人当たり平均支出

7.9.8 COVID-19がコロンビアの医療ツーリズム市場に与える影響

7.10 ブラジル

7.10.1 ブラジル医療ツーリズム市場、2018年~2030年(百万ドル)

7.10.2 入院治療/手術分析、2024年(手術の種類)

7.10.3 入院患者数分析、2018年~2030年(患者数)

7.10.4 2024年インバウンド患者分析(患者出身地別)(%)

7.10.5 2024年アウトバウンド治療/手技分析(手技の種類別)

7.10.6 2024年アウトバウンド患者数分析(患者数)

7.10.7 2024年患者1人当たり平均支出

7.10.8 COVID-19がブラジル医療ツーリズム市場に与える影響

7.11 メキシコ

7.11.1 メキシコ医療ツーリズム市場、2018年~2030年(百万ドル)

7.11.2 入院治療/手術分析、2024年(手術の種類)

7.11.3 2018年~2030年のインバウンド患者数分析(患者数)

7.11.4 2024年のインバウンド患者分析(患者出身地別)(%)

7.11.5 2024年のアウトバウンド治療/手技分析(手技の種類)

7.11.6 2024年アウトバウンド患者動向分析(患者数)

7.11.7 2024年患者1人当たり平均支出

7.11.8 COVID-19がメキシコ医療ツーリズム市場に与える影響

7.12 トルコ

7.12.1 トルコ医療ツーリズム市場、2018年~2030年(百万ドル)

7.12.2 2024年 輸入治療/手続き分析(手続きの種類)

7.12.3 2018年~2030年 輸入患者数分析(患者数)

7.12.4 2024年 輸入患者分析(患者出身地別)(%)

7.12.5 輸出医療サービス/治療分析、2024年(治療の種類別)

7.12.6 輸出患者数分析、2024年(患者数)

7.12.7 患者1人当たりの平均支出、2024年

7.12.8 COVID-19がトルコ観光市場に与える影響

7.13 台湾

7.13.1 台湾医療観光市場、2018年~2030年(百万ドル)

7.13.2 入院治療/手術分析、2024年(手術の種類)

7.13.3 入院患者数分析、2018年~2030年(患者数)

7.13.4 2024年 患者分析(患者出身地別)

7.13.5 2024年 国外治療/手術分析(手術の種類別)

7.13.6 2024年 国外患者数分析(患者数)

7.13.7 2024年 患者1人当たりの平均支出

7.13.8 COVID-19が台湾の観光市場に与える影響

7.14 スペイン

7.14.1 スペインの医療ツーリズム市場、2018年~2030年(百万ドル)

7.14.2 2024年の入院治療/手術分析(手術の種類)

7.14.3 2018年~2030年のインバウンド患者数分析(患者数)

7.14.4 2024年のインバウンド患者分析(患者出身地別)(%)

7.14.5 2024年のアウトバウンド治療/手技分析(手技の種類)

7.14.6 2024年アウトバウンド患者動向分析(患者数)

7.14.7 2024年患者1人当たり平均支出

7.14.8 COVID-19がスペイン観光市場に与える影響

7.15 チェコ共和国

7.15.1 チェコ共和国医療観光市場、2018年~2030年(百万米ドル)

7.15.2 2024年インバウンド治療/手技分析(手技の種類)

7.15.3 2018年~2030年インバウンド患者数分析(患者数)

7.15.4 2024年インバウンド患者分析(患者出身地別)(%)

7.15.5 国外治療/手術分析、2024年(手術の種類)

7.15.6 国外患者動向分析、2024年(患者数)

7.15.7 患者1人あたりの平均支出、2024年

7.15.8 COVID-19がチェコ共和国観光市場に与える影響

7.16 インド

7.16.1 チェコ共和国医療観光市場、2018年~2030年(百万ドル)

7.16.2 チェコ共和国医療観光市場、2024年(治療・手技の種類)

7.16.3 チェコ共和国医療観光市場、2018年~2030年(患者数)

7.16.4 2024年インバウンド患者分析(患者出身地別)(%)

7.16.5 2024年アウトバウンド治療/手技分析(手技の種類別)

7.16.6 2024年アウトバウンド患者動向分析(患者数)

7.16.7 2024年患者1人当たり平均支出

7.16.8 COVID-19がインドの観光市場に与える影響

第8章 競合分析

8.1 参加企業の概要

8.2 財務実績

8.3 市場ポジション分析

8.4 参加企業の分類

8.5 企業

8.5.1 MOHW Hengchun Tourism Hospital

8.5.1.1 概要

8.5.1.2 財務実績

8.5.1.3 サービスベンチマーク

8.5.1.4 戦略的イニシアチブ

8.5.2 アポロ病院エンタープライズ株式会社

8.5.2.1 概要

8.5.2.2 財務実績

8.5.2.3 サービスベンチマーク

8.5.2.4 戦略的イニシアチブ

8.5.3 ブンルンラード国際病院

8.5.3.1 概要

8.5.3.2 財務実績

8.5.3.3 サービスベンチマーク

8.5.3.4 戦略的イニシアチブ

8.5.4 マウントエリザベス病院

8.5.4.1 概要

8.5.4.2 財務実績

8.5.4.3 サービスベンチマーク

8.5.4.4 戦略的イニシアチブ

8.5.5 ラッフルズ医療グループ

8.5.5.1 概要

8.5.5.2 財務実績

8.5.5.3 サービスベンチマーク

8.5.5.4 戦略的イニシアチブ

8.5.6 カセムラッド病院国際ラッタナティベット

8.5.6.1 概要

8.5.6.2 財務実績

8.5.6.3 サービスベンチマーク

8.5.6.4 戦略的イニシアチブ

8.5.7 カセムラッド病院国際ラッタナティベット

8.5.7.1 概要

8.5.7.2 財務実績

8.5.7.3 サービスベンチマーク

8.5.7.4 戦略的イニシアチブ

8.5.8 ミッション病院

8.5.8.1 概要

8.5.8.2 財務実績

8.5.8.3 サービスベンチマーク

8.5.8.4 戦略的イニシアチブ

8.5.9 バンコク病院

8.5.9.1 概要

8.5.9.2 財務実績

8.5.9.3 サービスベンチマーク

8.5.9.4 戦略的イニシアチブ

8.5.10 ミオット病院

8.5.10.1 概要

8.5.10.2 財務実績

8.5.10.3 サービスベンチマーク

8.5.10.4 戦略的イニシアチブ

8.5.11 ペナン・アドベンチスト病院

8.5.11.1 概要

8.5.11.2 財務実績

8.5.11.3 サービスベンチマーク

8.5.11.4 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 各国における手術別料金

表4 各国における手術別料金

表5 各国における手術別費用(USD)

表6 中国の入国患者動向分析(2018年~2030年)

表7 中国の出国患者動向分析(2024年)

表8 オーストラリアの入国患者動向分析(2018年~2030年)

表9 オーストラリアの出国患者動向分析(2024年)

表10 シンガポールの患者流入分析(2018年~2030年)

表11 アメリカとシンガポールの医療手技の費用比較

表12 シンガポールの患者流出分析(2024年)

表13 マレーシアの患者流入分析(2018年~2030年)

表14 マレーシアの患者流出分析(2024年)

表15 タイの入国患者動向分析(2018年~2030年)

表16 タイの出国患者動向分析(2024年)

表17 インドネシアの入国患者動向分析(2018年~2030年)

表18 インドネシアの出国患者動向分析(2024年)

表19 韓国の患者流入分析、2018年~2030年

表20 韓国の患者流出分析、2024年

表21 コスタリカの患者流入分析、2018年~2030年

表22 コスタリカの患者流出分析、2024年

表23 コロンビアの患者流入分析(2018年~2030年)

表24 コロンビアの患者流出分析(2024年)

表25 ブラジルの患者流入分析(2018年~2030年)

表26 ブラジルの患者流出分析(2024年)

表27 メキシコ 患者流入分析、2018年~2030年

表28 メキシコ 患者流出分析、2024年

表29 トルコ 患者流入分析、2018年~2030年

表30 トルコ 患者流出分析、2024年

表31 台湾の患者流入分析、2018年~2030年

表32 台湾の患者流出分析、2024年

表33 スペインの患者流入分析、2018年~2030年

表34 スペインの患者流出分析、2024年

表35 チェコ共和国 患者流入分析、2018年~2030年

表36 チェコ共和国 患者流出分析、2024年

表37 インド 患者流入分析、2018年~2030年

表38 チェコ共和国 患者流出分析、2024年

図表一覧

図1 医療ツーリズム市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約要因の関連性分析(現在の影響と将来の影響)

図12 医療ツーリズム治療タイプ別市場シェア分析(USD百万ドル)

図13 医療ツーリズム治療タイプ別市場:セグメントダッシュボード

図14 心血管市場、2018年~2030年(USD百万ドル)

図15 整形外科市場、2018年~2030年(USD百万ドル)

図16 美容市場、2018年~2030年(百万ドル)

図17 肥満治療市場、2018年~2030年(百万ドル)

図18 歯科市場、2018年~2030年(百万ドル)

図19 眼科市場、2018年~2030年(米ドル百万)

図20 不妊治療市場、2018年~2030年(米ドル百万)

図21 代替医療市場、2018年~2030年(米ドル百万)

図22 その他の市場、2018年~2030年(米ドル百万)

図23 医療ツーリズムサービスプロバイダーの市場シェア分析、米ドル百万

図24 医療ツーリズムサービスプロバイダー市場:セグメントダッシュボード

図25 民間市場、2018年~2030年(米ドル百万)

図26 公共市場、2018年~2030年(百万ドル)

図27 中国医療ツーリズム市場、2018年~2030年(百万ドル)

図28 2024年のインバウンド治療/手技分析(手技の種類)

図29 2024年の中国インバウンド患者分析(患者出身地)(%)

図30 中国のアウトバウンド治療/手技分析、2024年(手技の種類)

図31 オーストラリアの医療ツーリズム市場、2018年~2030年(百万米ドル)

図32 オーストラリアのインバウンド治療/手技分析、2024年(手技の種類)

図33 オーストラリアのインバウンド患者分析、2024年(%) (患者出身地)

図34 オーストラリアの海外医療治療/手術分析、2024年(手術の種類)

図35 シンガポールの医療ツーリズム市場、2018年~2030年(USD百万)

図36 シンガポールの国内医療治療/手術分析、2024年(手術の種類)

図37 シンガポールの国内患者分析、2024年(%) (患者出身地)

図38 シンガポール国外治療・手術分析、2024年(手術の種類)

図39 マレーシア医療ツーリズム市場、2018年~2030年(USD百万)

図40 マレーシア国内治療・手術分析、2024年(手術の種類)

図41 マレーシア国内患者分析、2024年(%) (患者出身地)

図42 マレーシアの海外治療・手術分析、2024年(手術の種類)

図43 タイの医療ツーリズム市場、2018年~2030年(USD百万)

図44 タイの国内治療・手術分析、2024年(手術の種類)

図45 国内患者分析、2024年(%) (患者出身地)

図46 2024年 医療サービス輸出分析(医療サービス種類別)

図47 インドネシア医療ツーリズム市場 2018年~2030年(百万ドル)

図48 2024年 インドネシア医療サービス輸入分析(医療サービス種類別)

図49 2024年 インドネシア医療サービス輸入患者分析(患者出身地別)

図50 インドネシアの海外治療・手術分析、2024年(手術の種類)

図51 韓国の医療ツーリズム市場、2018年~2030年(百万ドル)

図52 2024年の国内治療・手術分析(手術の種類)

図53 韓国の国内患者分析、2024年(患者出身地)

図54 韓国の海外治療・手術分析、2024年(手術の種類)

図55 コスタリカの医療ツーリズム市場、2018年~2030年(USD百万)

図56 コスタリカの国内治療・手術分析、2024年(手術の種類)

図57 コスタリカ 医療ツーリズム患者分析、2024年(%) (患者出身地)

図58 コスタリカ 医療ツーリズム治療/手術分析、2024年(手術の種類)

図59 コロンビア 医療ツーリズム市場、2018年~2030年(USD百万)

図60 コロンビア 医療ツーリズム治療/手術分析、2024年(手術の種類)

図61 コロンビアの入国患者分析、2024年(%) (患者出身地)

図62 コロンビアの出国治療/手術分析、2024年(手術の種類)

図63 ブラジル医療ツーリズム市場、2018年~2030年(USD百万)

図64 ブラジルの入国治療/手術分析、2024年(手術の種類)

図65 ブラジルにおける入国患者分析、2024年(%) (患者出身地)

図66 ブラジルにおける出国治療/手技分析、2024年(手技の種類)

図67 メキシコ医療ツーリズム市場、2018年~2030年(USD百万)

図68 メキシコにおける入国治療/手技分析、2024年(手技の種類)

図69 2024年患者流入分析(患者出身地別)(%)

図70 2024年患者流出治療/手技分析(手技の種類別)

図71 トルコ医療ツーリズム市場、2018年~2030年(USD百万)

図72 2024年トルコ患者流入治療/手技分析(手技の種類別)

図73 トルコにおける入院患者分析、2024年(%) (患者出身地)

図74 トルコにおける退院治療/手術分析、2024年(手術の種類)

図75 台湾の医療ツーリズム市場、2018年~2030年(USD百万)

図76 台湾における入院治療/手術分析、2024年(手術の種類)

図77 台湾の入国患者分析、2024年(%) (患者出身地)

図78 台湾の出国治療/手術分析、2024年(手術の種類)

図79 スペインの医療ツーリズム市場、2018年~2030年(USD百万)

図80 スペインの入国治療/手術分析、2024年(手術の種類)

図81 スペインの入国患者分析、2024年(%) (患者出身地)

図82 スペインの出国治療/手術分析、2024年(手術の種類)

図83 チェコ共和国の医療ツーリズム市場、2018年~2030年(USD百万)

図84 チェコ共和国の入国治療/手術分析、2024年(手術の種類)

図85 チェコ共和国 2024年 患者流入分析(患者出身地別)

図86 チェコ共和国 2024年 患者流出治療/手術分析(手術の種類別)

図87 チェコ共和国 医療ツーリズム市場 2018年~2030年(USD百万)

図88 インドの医療ツーリズム(入院治療・手術)分析、2024年(手術の種類)

図89 インドの入国患者分析、2024年(%) (患者出身地)

図90 インドの出国治療/手術分析、2024年(手術の種類)

図91 主要市場参加者の最近の動向と影響分析

図92 戦略的枠組み/競争分類

図93 企業の市場ポジション分析

| ※参考情報 医療ツーリズムとは、医療行為を受けるために他国を訪れることを指します。近年、医療ツーリズムはその普及とともに多様化し、多くの人々にとって新たな選択肢となっています。これは経済的な理由や医療制度の違いに起因していることが多く、特にコストパフォーマンスが高い国を選ぶケースが増えてきています。 医療ツーリズムにはいくつかの種類があります。まずは、必要な医療行為を受けるために国外へ出かける「必要型医療ツーリズム」です。このタイプは、国内では手に入らない治療法や専門医療を求めることが多いです。次に、手術や治療が経済的に安価な国へ行く「経済型医療ツーリズム」があります。例えば、アメリカや日本のような医療費が高い国の人々が、治療費が安いタイやメキシコなどの国を訪れるケースが増えています。 さらに、医療行為に加え、観光やリラクゼーションを目的とする「レジャー型医療ツーリズム」も存在します。例えば、整形手術を受けた後にその地域で観光を楽しむというスタイルが多く見られます。これにより、患者は治療だけでなく、リフレッシュも兼ねることができるのです。また、予防医学や健康診断を目的とした「予防型医療ツーリズム」も注目されています。定期的な健康チェックや、生活習慣病の予防に役立つ医療行為を受けるために、リゾート地での滞在を選ぶこともあります。 医療ツーリズムの用途は多岐にわたります。特に、整形外科や歯科治療、美容整形手術、心臓手術などが人気です。また、不妊治療やがん治療、再生医療に関しても需要が高まっています。これらの医療行為は、その国の医療技術や専門医の質によって左右されるため、患者は慎重に情報を収集することが求められます。 医療ツーリズムを支える関連技術も重要です。インターネットの普及により、患者は容易に情報を収集し、治療を受ける国や施設を比較することができるようになりました。オンラインでの相談や、治療後のフォローアップも行われるため、患者の安心感が向上しています。また、医療機関も国際的に競争力を高めるため、英語や他の言語でのサービス提供や、観光施設との提携を進めています。これにより、患者は医療と観光を組み合わせた真の体験を得ることができます。 医療ツーリズムの利点は多くありますが、注意点も存在します。治療内容や医療機関の信頼性を確認することが重要です。また、医療行為にはリスクがつきものですので、事前にしっかりとした情報収集を行うことが求められます。特に、言語の壁や文化的な違いに対する理解も重要です。 さらに、医療ツーリズムが普及することで、医療アクセスの不平等や倫理的な問題も議論されています。特に、十分な医療が提供されるべき国内患者の受け入れに影響を与える可能性があります。このため、各国の医療政策や規制を踏まえた上での対策が求められます。 今後、医療ツーリズムはますます一般的な選択肢となると考えられます。技術の進歩や医療の国際化が進む中で、患者はより多様な情報と選択肢を持つことになります。それに伴い、医療ツーリズムの市場はさらに成長し、質の高い医療サービスの提供が求められるでしょう。各国の医療機関や政府も、この流れに対応した取り組みを行う必要があるのです。 医療ツーリズムは、患者にとっての新たな可能性を広げる一方で、慎重なアプローチが求められる分野でもあります。医学の進歩と共に、医療ツーリズムも今後ますます多様化し、世界中の患者にとって重要な選択肢となるでしょう。 |