AI PC市場における魅力的な機会

アジア太平洋

アジア太平洋地域は、力強い経済の勢い、急速な技術導入、支援インフラにより大きく成長しています。

人工知能と機械学習の進歩が需要を促進しています。

Lenovo、ASUS、Acer、Samsung、Huaweiなど、多くの大手PCおよびチップメーカーがアジア太平洋地域に本社を置いているか、アジア太平洋地域で大規模な事業展開を行っているため、AI PC製品の迅速な展開とローカライズが可能です。

デスクトップとラップトップの電力効率の向上は、AI PCの採用を促進する重要な成長要因です。

高いコストとクラウドベースのサービスへの依存は、市場の成長を妨げる可能性があります。

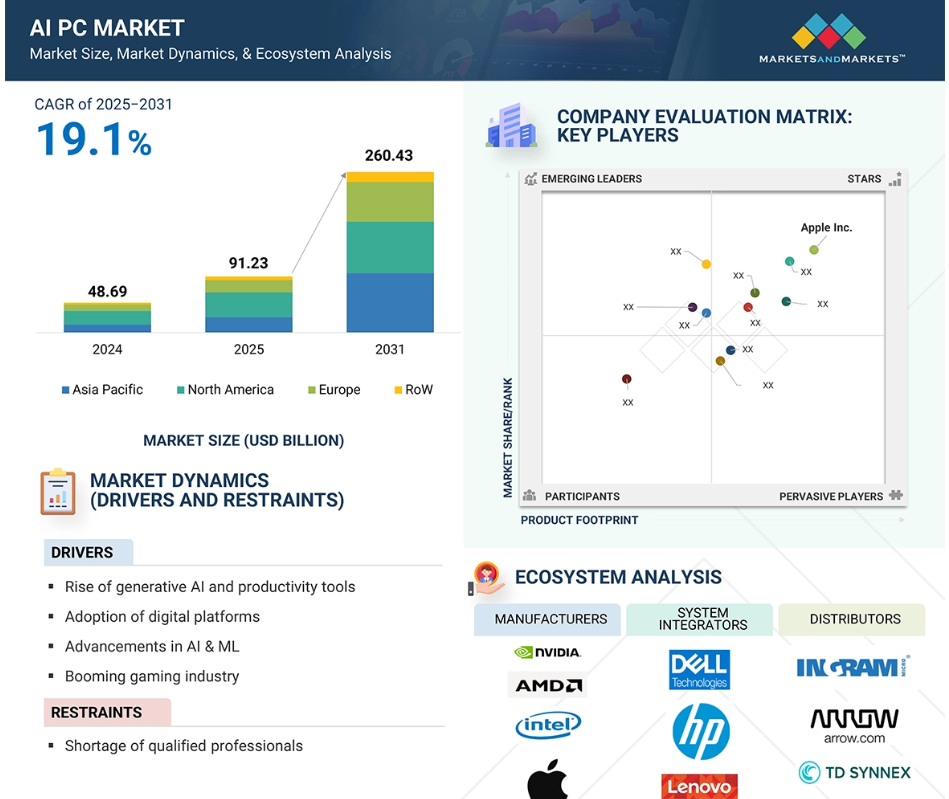

世界のAI PC市場ダイナミクス

DRIVER: ジェネレーティブAIと生産性向上ツールの台頭

ジェネレーティブAIと生産性ツールベースのAIは急速に拡大しており、AI PCの需要を促進する最も重要な要因となっています。Microsoft Copilot、ChatGPT、Adobe Fireflyなどのツールは、ユーザーのコンテンツとの関わり方を再定義し、複雑な文書の作成、スプレッドシートの分析、画像の作成、プレゼンテーションの作成などをはるかに簡単かつ効率的に行えるようにします。このようなアプリケーションは膨大なコンピューティング能力を必要とするため、AI PCに統合されたNPU(ニューラル・プロセッシング・ユニット)などのAIアクセラレータによるローカル計算への最適化が進んでいます。デバイス上でローカルにタスクを実行することで、AI PCはクラウドインフラへの依存を減らし、応答時間の短縮、データプライバシーの向上、持続的なインターネット接続なしで機能する能力をもたらします。このデバイス内の処理能力は、応答性の高いフィードバックやシームレスなマルチタスクを使用する専門家、学生、アーティストにとって不可欠です。さらに、生成的なAIがオペレーティングシステムや生産性アプリケーションに組み込まれ、スマート要約、文脈に応じた提案、音声によるテキスト入力などの機能が生まれ、ワークフローの効率化に貢献しています。このように、AI機能は日常的なソフトウェアに組み込まれるようになり、顧客はこれらの負荷を効率的に処理できるPCを求めています。この変化は、生産性を再定義するだけでなく、PC市場の大幅な更新サイクルを促進し、OEMは最新システムのAI機能に注力せざるを得なくなっています。

制約: クラウドベースのサービスへの依存

AI PC分野における最も大きな制約の1つは、最も高度なAI機能のためにクラウドベースのサービスを継続的に利用していることです。AI PCは、内蔵のNPUやAI専用CPUによってローカルでAI処理を実行することを意図していますが、大規模な言語モデル、高度な画像作成、リアルタイムの多言語翻訳など、複雑なAIワークロードの多くは、多大な計算リソースが必要となるため、依然としてクラウドインフラストラクチャに依存しています。このようなクラウド接続への依存は、AI PCの中核的な価値を損なうものです。このようなクラウドへの依存は、接続が不十分な地域の顧客や、データプライバシーを優先する顧客にとって大きな課題となります。さらに、クラウドベースのAIは、消費者に定期的なサブスクリプションコスト、パフォーマンスの遅延、データ伝送による潜在的なセキュリティ脅威をもたらします。その結果、主に一部の機能がオンラインまたは有料のクラウドサービスでのみ動作する場合、AI PCの体験は不均一になります。この制限を回避するためには、デバイス上で完全に動作する、より効率的でコンパクトなAIモデルを開発する必要があり、ソフトウェア開発者は、デバイスとクラウドの間でワークロードを分割し、シームレスで安全なユーザー体験を提供するハイブリッドモデルを支持する必要があります。

機会:AIワークロードのソフトウェア最適化に焦点を当てたハードウェアのアップグレードの絶え間ないニーズ

AIワークロードのためのソフトウェア最適化が進むことで、先進的なハードウェアのアップグレード需要が高まり、市場関係者にとってチャンスとなります。リアルタイムのテープ起こし、コンテンツ生成、インテリジェントな編集、予測提案など、AIを活用したアプリケーションの導入が進むにつれ、これらの処理を効率的に実行できるコンピューティング・リソースの必要性が高まっています。この動きは、ニューラル・プロセッシング・ユニット(NPU)、AIに最適化されたグラフィック・プロセッシング・ユニット、次世代CPUなどの専用ハードウェアを搭載したAI PCへのアップグレードをユーザーに促しています。これらは、AIをローカルで高速化し、クラウドサービスへの依存を最小限に抑え、より高速で安全、かつ電力効率に優れたパフォーマンスを提供するように設計されています。開発者はまた、オンデバイスのAI機能を活用するためにソフトウェアを適応させ、古いPCでは提供できないリッチなユーザー体験を可能にしています。この最適化のフィードバック・サイクルは、より優れたソフトウェアがより優れたハードウェアを必要とし、古いPCのリフレッシュを促進する自己強化ループを生み出すことを示唆しています。ソフトウェアがAIとともに進化し続ける中、PCは急速に変化するデジタル環境の中で競争力と生産性を維持するために不可欠なものとなっています。

課題:急速な技術進化とアップグレードサイクル

AI産業における技術進歩の急速なペースは、特に消費者の信頼と長期投資に関して、AI PC市場に大きな脅威をもたらします。AIのソフトウェアとハードウェアは急速に進歩しているため、現在最先端と考えられているハードウェアが数年で時代遅れになる可能性があります。新しいNPU、GPU、AIに最適化されたチップの世代が随時導入されるため、新しい世代はパフォーマンス、効率、機能性がはるかに優れているため、初期の顧客は遅れをとる可能性があります。このように、頻繁な更新サイクルは、多額の投資の寿命に関して顧客に不安を植え付ける可能性があります。組織にとって、ハードウェアの絶え間ない進化は、IT 予算を膨張させ、調達戦略を複雑にします。このように急速に変化する状況では、OEM や開発者は、互換性と最適なパフォーマンスを確保するために、ファームウェア、ドライバ、およびソフトウェアのアップデートを一貫して展開する必要があります。このような課題に対処するため、企業はモジュール式のアップグレードの提供、サポート期間の延長、より明確な金額提案に注力すべきです。このような技術により、消費者はAI PCへの投資が継続的な技術進歩の中で適切かつ弾力的であり続けることを確信します。しかし、こうした力学はこの分野の成長を妨げる可能性もあります。

世界のAI PC市場のエコシステム分析

AI PC市場は競争が激しい市場です。Apple Inc.(アメリカ)、Dell Inc.(アメリカ)、HP Development Company, L.P.(アメリカ)、Lenovo(中国)、ASUSTeK Computer Inc.(台湾)などがAI PCの主要プロバイダーです。市場には多数の中小企業が存在。多くのプレーヤーがAI PCを提供し、他のプレーヤーは統合サービスを提供。

予測期間を通じてデスクトップ/ノートブックセグメントがAI PC市場でより大きなシェアを占める見込み。

デスクトップ/ノートブックセグメントは、強化された性能、広範なアップグレード可能性、企業向け、クリエイティブ、および技術的なアプリケーション向けのデスクトップおよびノートブックの大幅な採用により、AI PC市場をリードしています。デスクトップは、高度なCPU、GPU、専用NPUなどの高性能ハードウェアコンポーネントを搭載することができ、これらは複雑なAIモデルの実行やマルチタスクの効率化に不可欠です。ノートPCとは異なり、デスクトップPCには熱やバッテリーの制約がないため、スロットリングすることなく、要求の厳しいAIワークロードを継続的に処理することができます。このため、デスクトップPCは、レンダリング、シミュレーション、コード生成など、リアルタイムのAI駆動タスクが重要なデータサイエンス、コンテンツ作成、ソフトウェア開発、エンジニアリングに最適です。さらに、デスクトップは寿命が長く、アップグレードが容易であるため、AIソリューションの拡張に経済的な選択肢として支持されています。デスクトップは既存のITインフラに容易に統合できるため、特定のワークフロー向けに設計されたAIに最適化されたカスタム・ハードウェアをインストールできます。デスクトップは、安全で固定化された医療、金融、教育環境で主に使用され、可搬性よりもデータ処理とパフォーマンスを優先します。ソフトウェアエコシステムがAI中心のツールをますます重視するようになる中、デスクトップは最適なパフォーマンス、セキュリティ、カスタマイズを求めるユーザーに好まれるプラットフォームであり続け、AI PC市場で大きなシェアを維持しています。

予測期間中、コンシューマセグメントがAI PC市場でより高いCAGRを記録。

日常的なアプリケーションへのAI機能の統合が進み、よりスマートでパーソナライズされたコンピューティング体験に対する需要が急増していることから、コンシューマー向け分野がAI PC市場で最も急成長する見込みです。Microsoft Copilot、ChatGPT、Adobe Fireflyを含むジェネレーティブAIツールの主流採用により、消費者は文章作成、写真編集、動画作成、仮想通信タスクにおいてAI主導の機能に触れています。これらのアプリケーションでは、デバイス上で高いAI性能が要求されるため、NPUやAIに最適化されたプロセッサを搭載したAI PCのニーズが高まっています。さらに、若い消費者やクリエイターは、ゲーミング、ストリーミング、ソーシャルメディアへの投稿、デジタルコンテンツ制作のリアルタイムな改善のためにAIを採用しています。AI PCは、背景ぼかし、音声分離、リアルタイムキャプション、自動編集などのアプリケーションを可能にし、利便性と生産性を求める消費者にとって望ましいものです。消費者は、クラウドにデータをアップロードせずに動作するスマートアシスタントやデバイスを好みます。消費者向け分野では、AI PCをパーソナル・コンピューティングの未来と位置づけるOEMやハイテク大手による積極的なマーケティングも後押ししています。より多くのソフトウェアがオンデバイスAIに最適化され、価格が正常化し始めると、使いやすさとライフスタイルの魅力に後押しされ、消費者の採用が加速すると予想されます。

予測期間中、アジア太平洋地域で最も高いCAGRを示すと予測される中国。

アジア太平洋地域のAI PC市場は、予測期間中に最も高い成長率を示すと予測されます。アジア太平洋地域の市場は、中国、日本、韓国、その他のアジア太平洋地域に区分されます。その他のアジア太平洋地域には、主にインド、オーストラリア、ニュージーランド、シンガポール、マレーシア、フィリピン、台湾が含まれます。中国は、シリコンフォトニクス産業で最大の市場規模を記録し、その売上は次のように予測されています。 急成長の原動力は、シリコンフォトニクス技術の主要アプリケーションであるハイパフォーマンスコンピューティング、データセンター、5Gインフラへの中国の積極的な投資です。国産半導体生産への支援や技術革新への優遇措置など、中国政府の政策が採用や市場成長をさらに後押ししています。著名なグローバル企業や国内企業が存在し、戦略的提携、合弁事業、継続的な製品開発が行われているため、競争が激しく革新的な市場が形成されています。フィルターが最大セグメントとなり、光導波路が最も急成長しており、通信やデータ通信市場で高度なフォトニックデバイスに対する強い需要があります。さらに、中国におけるクラウドコンピューティングとビッグデータ解析の急成長は、より迅速で効率的な光相互接続の需要に拍車をかけ、市場の成長をさらに加速させています。このように、中国は世界をリードするシリコンフォトニクス大国として、規模、技術革新、戦略的な政策支援を通じて産業の将来を舵取りするユニークな立場にあります。

2025-2031年に最大の市場シェア

地域で最も急速に成長するインド市場

AI PC市場の最新動向

- 2025年1月、デルは個人およびプロフェッショナル向けに設計された新しいAI PCポートフォリオを発表。洗練されたラップトップから高性能ワークステーション、多用途デスクトップまで、このラインアップはユーザーがどこからでも共同作業や創作を行い、生産性を高めることを可能にします。

- 2024年9月、レノボはSentinelOneと協業し、AIを活用したエンドポイントセキュリティを世界中の数百万台のレノボのデバイスに提供しました。この協業により、レノボはThinkShieldセキュリティ・ポートフォリオを拡大し、最新の攻撃からデバイスを自律的に保護します。

- 日本エイサー株式会社(本社:東京都新宿区、代表取締役社長:詹 國良(ボブ・セン))は、ノートPC「Swift Go 14 AI」、「Swift 14 AI」を、2012年8月21日(金)より発売開始いたします。日本エイサー株式会社(本社:東京都新宿区、代表取締役社長:詹 國良(ボブ・セン))は、ノートPC「Swift Go 14 AI」を、2012年7月21日(金)より発売開始いたします。また、日本エイサー株式会社 (本社:東京都新宿区、代表取締役社長:詹 國良(ボブ・セン)) は、「Swift Go 14 AI」に、先進のAMD XDNA 2アーキテクチャを採用し、より優れたAI処理能力を発揮するAMD Ryzen AI 300シリーズ プロセッサーを搭載すると発表しました。

- インテルは2024年8月、インテル Xeon W-3500およびインテル Xeon W-2500デスクトップ・ワークステーション・プロセッサーを発表し、Xeonワークステーション・プロセッサーを拡充しました。新しいXeon W-3500プロセッサー・スタックは、最大60のパフォーマンス・コアと120スレッドの演算能力を提供します。Xeon W-2500プロセッサスタックは、26個のパフォーマンスコアと52個のスレッドを備えています。

- 2024年5月、アップル社(アメリカ)は最先端のAI処理能力を備えたiPad Pro用SoC M4チップを発表。このチップは第2世代の3nm技術で作られており、iPad Proの薄型設計を可能にします。10コアのCPUを搭載。1秒間に38兆回の演算が可能な最速のニューラルエンジンを搭載。

主要市場プレーヤー

AI PC市場トップリスト

Apple Inc. (US)

Dell Inc. (US)

HP Development Company, L.P. (US)

Lenovo (China)

ASUSTeK Computer Inc. (Taiwan)

Intel Corporation (US)

Advanced Micro Devices, Inc. (US)

Microsoft (US)

NVIDIA Corporation (US)

Acer Inc. (Taiwan)

Fujitsu (Japan)

Huawei Technologies Co., Ltd. (China)

GIGA-BYTE Technology Co., Ltd. (China)

Micro-Star INT’L CO., LTD. (China)

Super Micro Computer, Inc. (US)

Lambda, Inc. (US)

IBM Corporation (US)

BOXX (US)

CORSAIR (US)

Puget, Systems (US)

Razer Inc. (US)

System76, Inc. (US)

Groq Inc. (US)

HAILO TECHNOLOGIES LTD (Israel)

Blaize (US).

1 はじめに 20

1.1 調査目的 20

1.2 市場の定義 20

1.3 調査範囲 21

1.3.1 対象市場と地域範囲 21

1.3.2 対象範囲と除外範囲 22

1.3.3 考慮した年数 22

1.4 考慮した通貨 23

1.5 単位の検討 23

1.6 制限事項 23

1.7 利害関係者 23

2 調査方法 24

2.1 調査データ 24

2.1.1 二次データ 25

2.1.1.1 主要な二次資料のリスト 25

2.1.1.2 二次資料からの主要データ 25

2.1.2 一次データ 26

2.1.2.1 一次インタビュー参加者リスト 26

2.1.2.2 プライマリーの内訳 26

2.1.2.3 一次資料からの主要データ 27

2.1.2.4 産業に関する主な洞察 28

2.1.3 二次調査および一次調査 28

2.2 市場規模の推定 29

2.2.1 ボトムアップアプローチ 29

2.2.1.1 ボトムアップ分析による市場規模推計のアプローチ

(供給側) 29

2.2.2 トップダウンアプローチ 31

2.2.2.1 トップダウン分析による市場規模推計の考え方(需要側

(需要側) 31

2.3 市場の内訳とデータの三角測量 32

2.4 リサーチの前提条件 33

2.5 リスク分析 34

2.6 調査の限界 34

3 エグゼクティブ・サマリー 35

4 プレミアムインサイト 38

4.1 AI PC市場におけるプレーヤーの魅力的な機会 38

4.2 AI PC 市場、製品別 38

4.3 AI PC市場、コンピュート種類別 39

4.4 AI PC市場、価格別 39

4.5 アジア太平洋地域のAI PC市場:国別・エンドユーザー別 40

4.6 AI PC市場:国別 40

5 市場の概要

5.1 はじめに 41

5.2 市場ダイナミクス

5.2.1 推進要因 42

5.2.1.1 デジタルプラットフォームの採用 42

5.2.1.2 GenAIとMLの進歩 43

5.2.1.3 ゲーミング産業の拡大 43

5.2.1.4 ジェネレーティブAIと生産性向上ツールの台頭 44

5.2.2 阻害要因 44

5.2.2.1 有能な専門家の不足 44

5.2.2.2 特殊なハードウェアコンポーネントの要件 45

5.2.2.3 クラウドベースのサービスへの依存 45

5.2.3 機会 46

5.2.3.1 商業分野での採用の増加 46

5.2.3.2 IoTエコシステムへの統合 46

5.2.3.3 AIワークロード向けソフトウェアの最適化の増加 47

5.2.4 課題 47

5.2.4.1 AIに最適化されたハードウェアの高コスト 48

5.2.4.2 AI産業における技術の急速な移り変わり 48

5.3 サプライチェーン分析 48

5.4 顧客ビジネスに影響を与えるトレンド/混乱 50

5.5 エコシステム分析 51

5.6 世界のPC出荷台数予測 53

5.7 ポーターの5つの力分析 53

5.7.1 新規参入の脅威 54

5.7.2 代替品の脅威 54

5.7.3 供給者の交渉力 55

5.7.4 買い手の交渉力 55

5.7.5 競争の激しさ 55

5.8 主要ステークホルダーと購買基準 56

5.8.1 購入プロセスにおける主要ステークホルダー 56

5.8.2 購買基準 57

5.9 ケーススタディ分析 58

5.9.1 デロイト、Dell Ai PC powered by Intel でデジタルトランスフォーメーションを加速 58

5.9.2 インテルは AI を新世代 PC に統合し、スピードとセキュリティを強化 58

5.9.3 デルのワークステーションは、AI のパフォーマンスと計算能力を高める NVIDIA GPU を採用 59

5.9.4 学習体験を向上させるトラベルメイト・スピンB3 ラップトップをバライエティに提供 59

5.10 投資と資金調達のシナリオ(2022~2024 年) 60

5.11 技術分析 60

5.11.1 主要技術 60

5.11.1.1 エッジAI 60

5.11.1.2 AI PCに使われるプロセッサ 60

5.11.1.2.1 AMD Ryzen AIプロセッサ 60

5.11.1.2.2 Appleのニューラルエンジン 61

5.11.1.2.3 Intelのディープラーニングブースト 61

5.11.1.2.4 クアルコムのヘキサゴン 61

5.11.1.2.5 NVIDIAのGeForceとRTX GPU 61

5.11.2 補完技術 61

5.11.2.1 高帯域幅メモリ 61

5.11.3 隣接技術 62

5.11.3.1 AIアクセラレータの統合 62

5.12 2025年アメリカ関税のAI PC市場への影響 62

5.12.1 導入 62

5.12.2 主な関税率 63

5.12.3 価格への影響分析 64

5.12.4 国・地域への影響 65

5.12.4.1 アメリカ 65

5.12.4.2 ヨーロッパ 66

5.12.4.3 アジア太平洋 66

5.12.5 最終用途産業への影響 67

5.13 貿易分析 68

5.13.1 輸入シナリオ(HSコード847141) 68

5.13.2 輸出シナリオ(HSコード847141) 69

5.14 特許分析 70

5.15 関税と規制の状況 72

5.15.1 関税分析 72

5.15.2 規制機関、政府機関、その他の組織 73

5.15.3 規制基準 76

5.16 主要な会議とイベント(2025-2026年) 78

5.17 価格分析 80

5.17.1 主要企業の製品別価格設定(2024年) 80

5.17.2 デスクトップ/ノートブックとワークステーションの地域別価格(2024年) 81

6 AI PC市場:製品別 82

6.1 導入 83

6.2 デスクトップ/ノートブック 84

6.2.1 AI主導の自動化によるユーザー体験の向上が市場成長を促進 84

6.3 ワークステーション 85

6.3.1 金融、医療、クリエイティブ分野でのaiアプリケーションの増加が市場成長を促進 85

7 AI PC市場:オペレーティングシステム別 87

7.1 はじめに 88

7.2 ウィンドウズ 89

7.2.1 Gen AIのOSへの統合が市場を牽引 89

7.3 MACOS 89

7.3.1 mlモデルのアプリへの統合の容易さが需要を押し上げる 89

7.4 その他 90

8 AI PC市場:コンピュート・アーキテクチャ別 91

8.1 導入 92

8.2 X86 93

8.2.1 大容量の RAM をサポートする能力が需要を押し上げる 93

8.3 ARM 93

8.3.1 電力効率と処理能力のバランスを保つ必要性の高まりが市場成長を促進 93

9 AI PC市場:コンピューティングの種類別 94

9.1 導入 95

9.2 GPU 96

9.2.1 AI アルゴリズムにおける大きな行列と複雑な計算を処理する能力が市場成長を促進 96

9.3 NPU 96

9.3.1 mlや深層学習のワークロードを処理するニーズの高まりが需要を押し上げる 96

9.3.1.1 上位 40 位未満 96

9.3.1.2 40~60トップ 96

10 AI PC市場(価格別) 97

10.1 導入 98

10.2 1,200米ドル未満 99

10.2.1 複雑でないモデルの採用が市場を牽引 99

10.3 1,200米ドル以上 99

10.3.1 研究者の間での採用拡大が市場成長を促進 99

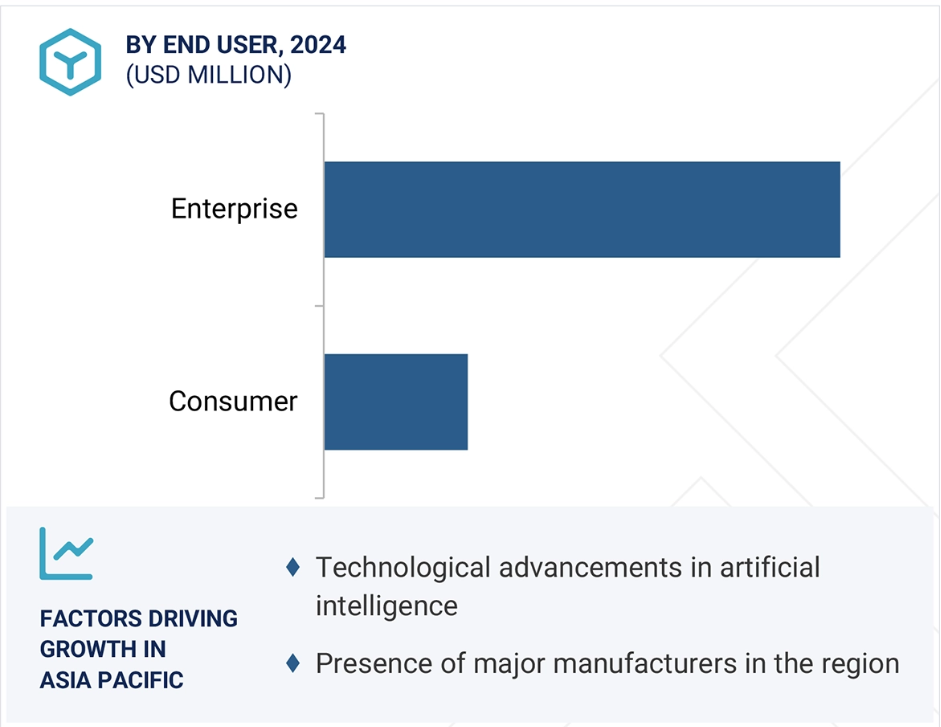

11 AI PC市場:エンドユーザー別 101

11.1 導入 102

11.2 一般消費者 103

11.2.1 AIを活用したゲーミング、スマートアシスタント、パーソナライズされたレコメンデーションに対する需要の高まりが市場成長を促進 103

11.3 企業向け 105

11.3.1 ワークフローの自動化とインテリジェントな意思決定による生産性の向上が市場を牽引 105

12 AI PC市場、地域別 109

12.1 はじめに 110

12.2 南米アメリカ 111

12.2.1 南米アメリカのマクロ経済見通し 111

12.2.2 アメリカ 113

12.2.2.1 AI開発を促進する政府主導の取り組みが市場成長を促進 113

12.2.3 カナダ 114

12.2.3.1 デジタル経済の発展重視の高まりが市場成長を促進 114

12.2.4 メキシコ 115

12.2.4.1 デジタルプラットフォームへのシフトが需要を加速 115

12.3 ヨーロッパ 116

12.3.1 ヨーロッパのマクロ経済見通し 116

12.3.2 英国 118

12.3.2.1 データセンターの発展が需要を押し上げる 118

12.3.3 ドイツ 119

12.3.3.1 自動車、製造、医療分野におけるAI導入の急増が市場を牽引 119

12.3.4 イタリア 120

12.3.4.1 高度なデータ処理手法へのニーズの高まりが有利な成長機会をもたらす 120

12.3.5 フランス 121

12.3.5.1 産学官連携の活発化が市場成長を促進 121

12.3.6 その他のヨーロッパ 122

12.4 アジア太平洋地域 123

12.4.1 アジア太平洋地域のマクロ経済見通し 123

12.4.2 中国 125

12.4.2.1 AI PCの開発と導入に向けた取り組みが活発化し、需要が加速 125

12.4.3 日本 126

12.4.3.1 拡大するデータセンターインフラが有利な成長機会を提供 126

12.4.4 インド 127

12.4.4.1 電子政府が成長機会を提供 127

12.4.5 韓国 128

12.4.5.1 AIインフラを強化する政府主導の取り組みが市場を牽引 128

12.4.6 その他のアジア太平洋地域 129

12.5 ROW 130

12.5.1 ROWのマクロ経済見通し 130

12.5.2 中東・アフリカ 131

12.5.2.1 AIインフラ需要の増加が市場を牽引 131

12.5.2.2 GCC諸国 132

12.5.2.3 その他の中東・アフリカ 133

12.5.3 南米アメリカ 134

12.5.3.1 急速な技術進歩が市場成長を促進 134

13 競争環境 135

13.1 概要 135

13.2 主要戦略/勝利への権利(2023~2025年) 135

13.3 主要企業の収益分析(2022-2024年) 136

13.4 主要企業の市場シェア分析(2024年) 137

13.5 企業評価と財務指標(2025年) 138

13.6 ブランド/製品の比較 140

13.7 企業評価マトリックス:主要企業、2024年 141

13.7.1 スター企業 141

13.7.2 新興リーダー 141

13.7.3 浸透型プレーヤー 141

13.7.4 参加企業 141

13.7.5 企業フットプリント:主要プレーヤー、2024年 143

13.7.5.1 企業フットプリント 143

13.7.5.2 地域別フットプリント 144

13.7.5.3 製品フットプリント 145

13.7.5.4 エンドユーザーのフットプリント 146

13.7.5.5 オペレーティングシステムのフットプリント 147

13.7.5.6 コンピュートタイプのフットプリント 148

13.7.5.7 価格フットプリント 149

13.8 企業評価マトリクス:新興企業/SM(2024年) 150

13.8.1 進歩的企業 150

13.8.2 対応力のある企業 150

13.8.3 ダイナミックな企業 150

13.8.4 スターティング・ブロック 150

13.8.5 競争ベンチマーキング:新興企業/SM、2024年 152

13.8.5.1 主要新興企業/中小企業の詳細リスト 152

13.8.5.2 主要新興企業/中小企業の競争ベンチマーク 153

13.9 競争シナリオ 154

13.9.1 製品上市 154

13.9.2 取引 161

13.9.3 拡張 163

13.9.4 その他の開発 164

14 会社プロファイル 165

14.1 主要プレーヤー 165

14.1.1 アップル 165

14.1.1.1 事業概要 165

14.1.1.2 提供する製品/ソリューション/サービス 166

14.1.1.3 最近の動向 167

14.1.1.3.1 製品の発売 167

14.1.1.3.2 取引 169

14.1.1.4 MnMビュー 170

14.1.1.4.1 主要な強み/勝利への権利 170

14.1.1.4.2 戦略的選択 170

14.1.1.4.3 弱点/競争上の脅威 170

14.1.2 デル 171

14.1.2.1 事業概要 171

14.1.2.2 提供する製品/ソリューション/サービス 172

14.1.2.3 最近の動向 173

14.1.2.3.1 製品の発売 173

14.1.2.3.2 取引 174

14.1.2.3.3 事業拡大 174

14.1.2.4 MnMビュー 175

14.1.2.4.1 主要な強み/勝利への権利 175

14.1.2.4.2 戦略的選択 175

14.1.2.4.3 弱点/競争上の脅威 175

14.1.3 レノボ 176

14.1.3.1 事業概要 176

14.1.3.2 提供する製品/ソリューション/サービス 177

14.1.3.3 最近の動向 178

14.1.3.3.1 製品の発売 178

14.1.3.3.2 取引 179

14.1.3.3.3 事業拡張 180

14.1.3.4 MnMの見解 180

14.1.3.4.1 主要な強み/勝利への権利 180

14.1.3.4.2 戦略的選択 180

14.1.3.4.3 弱点/競争上の脅威 180

14.1.4 HPデベロプメント社 181

14.1.4.1 事業概要 181

14.1.4.2 提供する製品/ソリューション/サービス 182

14.1.4.3 最近の動向 183

14.1.4.3.1 製品上市 183

14.1.4.3.2 取引 183

14.1.4.4 MnMビュー 184

14.1.4.4.1 主要な強み/勝利への権利 184

14.1.4.4.2 戦略的選択 184

14.1.4.4.3 弱点/競争上の脅威 184

14.1.5 アステック・コンピュータ 185

14.1.5.1 事業概要 185

14.1.5.2 提供する製品/ソリューション/サービス 186

14.1.5.3 最近の動向 187

14.1.5.3.1 製品の発売 187

14.1.5.4 MnMビュー 189

14.1.5.4.1 主要な強み/勝利への権利 189

14.1.5.4.2 戦略的選択 190

14.1.5.4.3 弱点/競争上の脅威 190

14.1.6 インテル コーポレーション 191

14.1.6.1 事業概要 191

14.1.6.2 提供する製品/ソリューション/サービス 192

14.1.6.3 最近の動向 193

14.1.6.3.1 製品の発売 193

14.1.6.3.2 取引 194

14.1.6.3.3 その他の動向 195

14.1.7 アドバンスト・マイクロ・デバイス 196

14.1.7.1 事業概要 196

14.1.7.2 提供する製品/ソリューション/サービス 197

14.1.7.3 最近の動向 198

14.1.7.3.1 製品の発売 198

14.1.7.3.2 取引 200

14.1.7.3.3 事業拡張 201

14.1.8 エヌビディア・コーポレーション 202

14.1.8.1 事業概要 202

14.1.8.2 提供する製品/ソリューション/サービス 203

14.1.8.3 最近の動向 204

14.1.8.3.1 製品の発売 204

14.1.8.3.2 取引 205

14.1.9 マイクロソフト 206

14.1.9.1 事業概要 206

14.1.9.2 提供する製品/ソリューション/サービス 207

14.1.9.3 最近の動向 208

14.1.9.3.1 取引 208

14.1.9.3.2 その他の動向 208

14.1.10 エイサー 209

14.1.10.1 事業概要 209

14.1.10.2 提供する製品/ソリューション/サービス 210

14.1.10.3 最近の動向 211

14.1.10.3.1 製品の発売 211

14.2 その他のプレーヤー 213

14.2.1 富士通 213

14.2.2 ファーウェイ・テクノロジー(株 214

14.2.3 ギガバイト・テクノロジー(株 215

14.2.4 マイクロスター・インターナショナル(株 216

14.2.5 スーパーマイクロコンピュータ 217

14.2.6 ラムダ(株 218

14.2.7 ibmコーポレーション 219

14.2.8 ボックスクス 220

14.2.9 コルセア 221

14.2.10 ピュージェット・システムズ 222

14.2.11 RAZER INC. 222

14.2.12 System76, Inc. 223

14.2.13 株式会社グロック 223

14.2.14 hailo technologies ltd 224

14.2.15 ブレイズ 225

14.2.16 KNERON, INC. 226

14.2.17 セレブラス 227

15 付録 228

15.1 ディスカッション・ガイド 228

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 231

15.3 カスタマイズオプション 233

15.4 関連レポート 233

15.5 著者の詳細 234

表1 AI PC市場:リスク分析 34

表2 Ai PCエコシステムにおける企業の役割 52

表3 AI PC市場:ポーターの5つの力分析 53

表4 上位2エンドユーザーの購買プロセスにおける関係者の影響

トップ2エンドユーザー(%) 56

表 5 上位 2 エンドユーザーの主な購買基準 57

表6 アメリカ調整相互関税率、2024年(10億米ドル) 63

表7 主な製品関連関税の効果 63

表8 関税の影響による予想価格変動と最終用途市場への影響 64

表9 HSコード847141対応製品の国別輸入データ(2020~2024年)(百万米ドル) 68

表10 HSコード847141対応製品の輸出データ(国別)(2020~2024年)(百万米ドル) 69

表11 特許登録件数(2022~2024年) 70

表12 中国が輸出するHSコード847141対応製品の関税(2023年) 72

表 13 アメリカが輸出する HS コード 847141 に準拠した製品の関税(2023 年) 72

表 14 ドイツが輸出する HS コード 847141 に準拠した製品の関税率(2023 年

ドイツ(2023年) 73

表15 北米:規制機関、政府機関、その他の組織 73

表 16 ヨーロッパ: 規制機関、政府機関、その他の組織 74

表17 アジア太平洋地域: 規制機関、政府機関、その他の組織 75

表18 ロウ: 規制機関、政府機関、その他の組織 76

表 19 AI PC 市場に関連する規制基準 76

表 20 AI PC 市場:主要な会議・イベント一覧(2025~2026 年) 78

表 21 主要企業が提供するデスクトップ/ノート PC の疾患別価格(2024 年) 80

主要プレーヤー別、2024年 80

表 22 主要企業が提供するワークステーションの指標価格(2024 年) 80

表 23:デスクトップ/ノートブックおよびワークステーションの地域別価格(2024 年) 81

地域別、2024年 81

表 24 AI PC 市場:製品別(2024~2031 年)(百万米ドル) 83

表 25 Ai PC 市場:製品別、2024~2031 年(百万台) 83

表 26 デスクトップ/ノートブック: AI PC市場、コンピュート種類別、

2024-2031 (百万米ドル) 84

表 27 デスクトップ/ノートブック: AI PC市場:価格別、2024年~2031年(百万米ドル) 84

表 28 デスクトップ/ノートブック: AI PC市場、エンドユーザー別、

2024-2031 (百万台) 85

表 29 デスクトップ/ノートブック: AI PC 市場:エンドユーザー別 2024-2031 (百万米ドル) 85

表 30 ワークステーション:Ai PC 市場、コンピュート種類別、2024-2031 年 (百万米ドル) 86

表 31 ワークステーション:Ai PC 市場:価格別 2024-2031 (百万米ドル) 86

表32 ワークステーション:Ai PC市場:エンドユーザー別 2024年~2031年(百万台) 86

表33 ワークステーション:Ai PC市場:エンドユーザー別:2024-2031年(百万米ドル) 86

表 34 Ai PC 市場:オペレーティングシステム別、2024-2031 年(百万米ドル) 88

表 35 Ai PC 市場、コンピュートアーキテクチャ別、2024-2031 年 (百万米ドル) 92

表 36 AI PC市場:コンピュート種類別、2024-2031年(百万米ドル) 95

表 37 Ai PC 市場、価格別、2024-2031 年 (百万米ドル) 98

表 38 1,200 ドル未満: AI PC市場、地域別、2024年~2031年(百万米ドル) 99

表 39 1,200米ドル以上:AI PC市場:地域別 2024年~2031年(百万米ドル) 100

表 40 Ai PC 市場:エンドユーザー別、2024-2031 年(百万米ドル) 102

表 41 Ai PC市場:エンドユーザー別、2024-2031年(百万台) 102

表42 消費者向け:Ai PC市場、地域別、2024年~2031年(百万米ドル) 103

表 43 消費者向け:北米のAi PC市場、国別、

2024-2031 (百万米ドル) 104

表 44 消費者向け:Ai PC ヨーロッパ市場:国別 2024-2031 (百万米ドル) 104

表 45 アジア太平洋地域の消費者向け AI PC 市場、国別、

2024-2031 (百万米ドル) 104

表 46:コンシューマー向け:Ai PC市場(行)、地域別、2024~2031年(百万米ドル) 105

表 47:コンシューマー向け:Ai PC 市場(中東・アフリカ)地域別:2024-2031 年(百万米ドル) 105

2024-2031 (百万米ドル) 105

表 48:コンシューマー向け:Ai PC市場(列国):製品別、2024~2031年(百万米ドル) 105

表 49 企業向け:Ai PC 市場、地域別、2024-2031 年 (百万米ドル) 106

表 50 北米アメリカのエンタープライズ:Ai PC市場、国別、

2024-2031 (百万米ドル) 106

表 51 エンタープライズ:ヨーロッパの AI PC 市場、国別、

2024-2031 (百万米ドル) 107

表 52 企業:アジア太平洋地域の Ai PC 市場、国別、

2024-2031 (百万米ドル) 107

表 53 企業向け:Ai PC の行地域別市場:2024-2031 年(百万米ドル) 107

表 54 企業向け:中東・アフリカの Ai PC 市場、地域別、

2024-2031 (百万米ドル) 108

表55 企業向け:Ai PC市場(列国):製品別、2024年~2031年(百万米ドル) 108

表56 Ai PC市場:地域別(2024~2031年)(百万米ドル) 111

表 57 北米アメリカ:Ai PC市場:エンドユーザー別、2024-2031年(百万米ドル) 112

表 58 北米:AI PC市場:価格別 2024-2031 (百万米ドル) 113

表59 北米:AI PC市場 国別:2024-2031年(百万米ドル) 113

表 60 アメリカ: AI PC市場:エンドユーザー別 2024-2031年 (百万米ドル) 114

表 61 アメリカ: AI PC市場:価格別 2024-2031年(百万米ドル) 114

表 62 カナダ: AI PC市場:エンドユーザー別 2024-2031年 (百万米ドル) 115

表 63 カナダ: AI PC市場:価格別 2024年~2031年(百万米ドル) 115

表64 メキシコ:AI PC市場:エンドユーザー別 2024年~2031年(百万米ドル) 116

表65 メキシコ:AI PC市場:価格別 2024-2031年(百万米ドル) 116

表 66 ヨーロッパ: AI PC市場:エンドユーザー別 2024年~2031年(百万米ドル) 117

表 67 ヨーロッパ: AI PC市場:価格別 2024-2031年(百万米ドル) 118

表 68 ヨーロッパ: AI PC市場:国別、2024年~2031年(百万米ドル) 118

表 69 英国: AI PC市場:エンドユーザー別 2024-2031年(百万米ドル) 119

表 70 英国: AI PC市場:価格別 2024-2031年(百万米ドル) 119

表71 ドイツ:AI PC市場:エンドユーザー別 2024年~2031年(百万米ドル) 120

表72 ドイツ:Ai PC市場:価格別 2024年~2031年(百万米ドル) 120

表73 イタリア:AI PC市場:エンドユーザー別 2024年~2031年(百万米ドル) 120

表74 イタリア:AI PC市場:価格別 2024年~2031年(百万米ドル) 121

表 75 フランス:AI PC市場:エンドユーザー別 2024-2031 (百万米ドル) 121

表76 フランス:AI PC市場:価格別 2024年~2031年(百万米ドル) 122

表 77 その他のヨーロッパ: AI PC市場:エンドユーザー別 2024-2031年 (百万米ドル) 122

表 78 欧州のその他地域:AI PC市場、価格別、2024年~2031年 (百万米ドル) 122 AI PC市場:価格別 2024-2031年(百万米ドル) 122

表 79 アジア太平洋地域:AI PC市場:エンドユーザー別 2024年~2031年(百万米ドル) 124

表 80 アジア太平洋地域:Ai PC市場:価格別、2024~2031年(百万米ドル) 125

表 81 アジア太平洋地域:Ai PC市場:国別、2024年~2031年(百万米ドル) 125

表82 中国:AI PC市場:エンドユーザー別 2024年~2031年(百万米ドル) 126

表83 中国:Ai PC市場:価格別、2024年~2031年(百万米ドル) 126

表84 日本:Ai PC市場:エンドユーザー別、2024年~2031年(百万米ドル) 127

表85 日本:Ai PC市場:価格別、2024年~2031年(百万米ドル) 127

表 86 インド: AI PC市場:エンドユーザー別 2024年~2031年(百万米ドル) 128

表 87 インド: AI PC市場:価格別 2024年~2031年(百万米ドル) 128

表 88 韓国:AI PC 市場:エンドユーザー別 2024-2031 (百万米ドル) 129

表 89 韓国:AI PC 市場:価格別 2024-2031 (百万米ドル) 129

表 90 アジア太平洋地域のその他地域:AI PC 市場:エンドユーザー別 2024-2031 年 (百万米ドル) 129

表 91 アジア太平洋地域のその他地域:AI PC市場:価格別、2024年~2031年(百万米ドル) 130

表 92 ROW: AI PC市場:エンドユーザー別 2024-2031年(百万米ドル) 130

表 93 ROW: AI PC市場:価格別 2024-2031年(百万米ドル) 131

表 94 ROW: AI PC市場、地域別、2024-2031年(百万米ドル) 131

表 95 中東・アフリカ:AI PC市場:国別、2024年~2031年(百万米ドル) 131

表 96 中東・アフリカ:AI PC市場、エンドユーザー別、

2024-2031 (百万米ドル) 132

表 97 中東・アフリカ:AI PC市場:価格別 2024-2031 (百万米ドル) 132

表 98 GCC 諸国: AI PC市場:エンドユーザー別 2024年~2031年(百万米ドル) 133

表 99 中東・アフリカのその他地域:AI PC市場:エンドユーザー別

2024-2031年 (百万米ドル) 133

表 100 南米:AI PC市場:エンドユーザー別 2024-2031 (百万米ドル) 134

表 101 南米:AI PC 市場:価格別 2024-2031 (百万米ドル) 134

表102 Ai PC市場:主要企業が採用した主要戦略の概要(2023~2025年) 135

表103 Ai PC市場:競争の度合い 137

表104 Ai PC市場:地域のフットプリント 144

表105 Ai PC市場:製品のフットプリント 145

表106 Ai PC市場:エンドユーザーのフットプリント 146

表 107 AI PC市場:オペレーティングシステムのフットプリント 147

表108 Ai PC市場:コンピューティングタイプのフットプリント 148

表 109 Ai PC市場:価格フットプリント 149

表110 Ai PC市場:主要新興企業/中小企業のリスト 152

表111 Ai PC市場:主要スタートアップ/SMの競合ベンチマーク 153

表112 AI PC市場:製品の発売(2023年1月~2025年4月) 154

表 113 AI PC 市場:取引件数(2023 年 1 月~2025 年 4 月) 161

表 114 AI PC市場:拡張(2023年1月~2025年4月) 163

表115 Ai PC市場:その他の展開(2023年1月~2025年4月) 164

表116 アップル:会社概要 165

表 117 アップル:提供する製品/ソリューション/サービス 166

表118 アップル:製品の発売 167

表 119 アップル 取引 169

表 120 米デル:会社概要 171

表 121 米デル:提供製品/ソリューション/サービス 172

表 122 米デル:製品発売 173

表 123 米デル: 買収 174

表 124 米デル:事業拡大 174

表 125 レノボ:会社概要 176

表 126 レノボ:提供製品/ソリューション/サービス 177

表127 レノボ:製品発表 178

表 128 レノボ:取引 179

表 129 レノボ:事業拡大 180

表130 HPデベロップメント・カンパニーL.P: 会社概要 181

表 131 HPデベロップメントカンパニーL.P: 提供製品/ソリューション/サービス 182

表132 HPデベロップメントカンパニーL.P: 製品の発売 183

表133 HPデベロプメントカンパニーL.P: 取引 183

表 134 ASUSTECコンピュータ:会社概要 185

表135 アスザックコンピュータ:提供する製品/ソリューション/サービス 186

表 136 アスザックコンピュータ:製品発表 187

表 137 インテル(株):会社概要 191

表 138 インテル(株):提供製品/ソリューション/サービス 192

表 139 インテル コーポレーション: 製品上市 193

表 140 インテル コーポレーション: 取引 194

表 141 インテル コーポレーション: その他の動向 195

表 142 アドバンスト・マイクロ・デバイス:会社概要 196

表 143 アドバンスト・マイクロ・デバイス:製品/ソリューション/提供サービス 197

表 144 アドバンスト・マイクロ・デバイス(株):製品上市 198

表 145 アドバンスト・マイクロ・デバイス(株): 買収 200

146 アドバンスト・マイクロ・デバイス:事業拡大 201

表 147 エヌビディア:会社概要 202

表 148 エヌビディアコーポレーション:提供する製品/ソリューション/サービス 203

表 149 エヌビディアコーポレーション:製品発表 204

表 150 エヌビディアコーポレーション:取引 205

表 151 マイクロソフト:会社概要 206

表 152 マイクロソフト:提供製品/ソリューション/サービス 207

表 153 マイクロソフト:取引事例 208

表154 マイクロソフト:その他の動向 208

表155 エイサー:会社概要 209

表156 エイサー:提供する製品/ソリューション/サービス 210

表 157 エイサー:製品発表 211

| ※参考情報 AIパソコン(AI PC)は、人工知能技術を利用してさまざまな作業を支援・自動化するコンピュータのことを指します。これらのパソコンは、通常のパソコンにAI用のプロセッサや特別なソフトウェアを搭載しており、従来の計算能力だけでなく、機械学習やデータ分析の能力を強化しています。 AIパソコンの種類にはいくつかのタイプがあります。まず、デスクトップ型AIパソコンがあります。これは通常のデスクトップコンピュータにAI専用のハードウェアを追加したもので、データサイエンスや機械学習の開発に適しています。また、ノートパソコン型もあり、これらは携帯性を重視しつつも、AI処理に必要な性能を持っています。さらに、サーバー型のAI PCもあり、大量のデータを処理するための性能を備えています。これらは企業のデータセンターなどで使用されることが多いです。 AIパソコンの用途は多岐にわたります。まず、データサイエンスの分野では、ビッグデータの分析や予測モデルの作成が一般的です。データの持つパターンを見つけ出し、ビジネス上の意思決定を支援することができます。また、自然言語処理技術を用いた文書の自動要約や翻訳、さらにはチャットボットの開発もこの分野に含まれます。近年では、画像認識や音声認識の技術も進化しており、自動運転車やスマートホームデバイスなどに応用されていることもあります。 AIパソコンは、教育や医療、製造業など、さまざまな分野での応用が進んでいます。教育分野では、個別指導を行うAI tutorが開発され、生徒の学習進捗を解析し、効果的な学習方法を提供することができます。医療分野では、画像診断支援システムが発展し、放射線科医の診断精度を向上させる役割を果たしています。製造業においては、AIを利用した予知保全システムが導入され、生産ラインの効率化やダウンタイムの予測を行うことが可能となっています。 AIパソコンの構成要素としては、まずハードウェアが挙げられます。AI処理に特化したGPU(グラフィックス処理装置)やTPU(テンソル処理ユニット)が必要です。これらは、大量の並列計算を行うために設計されており、機械学習や深層学習において高いパフォーマンスを発揮します。また、十分なメモリやストレージも不可欠です。大量のデータを取り扱う際には、高速かつ大容量のストレージが要求されます。 ソフトウェア面では、機械学習フレームワーク(例えば、TensorFlowやPyTorchなど)やデータ分析用のライブラリ(例えば、PandasやNumPyなど)が重要です。これらのプラットフォームを使用することで、複雑なアルゴリズムの実装やトレーニングが容易になります。また、AIモデルの学習を助けるために、データ前処理やデータ可視化を行うツールも必要です。 さらに、AIパソコンが利用される環境は、クラウドコンピューティングとの統合が進んでいます。多くの企業は、AIに関連する処理をクラウド上で行い、必要に応じてリソースを確保する方法を選択しています。このようにクラウドを利用することで、コスト削減やスケーラビリティの向上が実現されます。 AIパソコンの市場は急速に拡大しています。企業はAI技術を導入することで競争力を高め、効率化を図ることが求められています。このような需要に応えるため、ハードウェアメーカーはより強力なAIプロセッサの開発を進めています。また、ソフトウェア開発者は、AIのアルゴリズムやアプリケーションを進化させ続けています。 AIパソコンの今後の発展が期待される分野には、自動運転やロボティクス、さらにはエンターテインメント産業などがあります。これからもAI技術は進化を続け、ますます多くの分野で新たな価値を提供していくことでしょう。AIパソコンは、その基盤となる技術やハードウェアの進化により、ますます普及し、日常生活に欠かせない存在となると考えられます。 |