MRIシステム市場における魅力的な機会

南米アメリカ

北米の市場シェアが高い背景には、高齢者人口の多さ、慢性疾患の増加、革新的なソリューションに対するニーズの高まり、公的医療費の増加があります。

新興国におけるMRI設置台数の増加や予防医療に対する意識の高まりは、市場参入者に有利な成長機会をもたらすと期待されています。

技術の進歩、慢性疾患の有病率の増加、疾患の早期診断への注目の高まりは、予測期間中の市場成長に寄与する追加要因です。

MSK疾患の増加はMRIスキャンの需要を優先させ、MRIシステム市場の成長に貢献します。

メディケア支出の増加は、医療提供者の高度画像診断システムへの需要を促進すると予想されます。

MRIシステムの世界市場ダイナミクス

推進要因:老年人口の増加とそれに伴う神経・筋骨格系疾患の増加

運動不足が主な原因で、慢性的な背中や首の痛み、筋骨格系障害(MSD)を経験する人口が増加傾向にあります。このような不快感の増加により、腰痛、変形性関節症、関節リウマチ、脊椎関節症などの疾患の有病率が高くなっています。MRI(磁気共鳴画像法)は、軟部組織、神経、脊椎を画像化するためのゴールドスタンダードと考えられており、多発性硬化症、脊椎損傷、慢性疼痛症候群などの疾患の診断に不可欠です。2050年までに高齢者人口が8,000万人近くに達すると予測される中、アルツハイマー病やパーキンソン病などの神経変性疾患を患う患者の増加や、脊椎変性症などの筋骨格系疾患の増加が予想されます。これらの疾患はすべて、非侵襲的な画像診断を頻繁に行う必要があります。その結果、患者1人当たりのMRIスキャン需要が増加し、MRIシステム市場の拡大に寄与する見込み。

抑制要因:MRIシステムの採用を制限する高コストとインフラ要因

MRI装置は通常数百万ドルもするため、病院や画像診断センターにとっては多額の投資となります。また、再生MRIシステムの価格も高く、一般的に約15万米ドルからとなっています。このような資本集約的な投資は、小規模な施設やクリニックがこの技術を採用することを躊躇させる可能性があります。MRIシステムの年間保守・運用コストは2万米ドルから4万米ドルに及ぶこともあり、小規模な医療機関にとっては購入意欲をさらに削ぐ要因となっています。さらに、MRI技術は患者の利便性と快適性に関する課題にも直面しています。多くの患者、特に小児や高齢者は検査中に閉所恐怖症になるため、医療提供者は超音波検査やCT検査などの代替画像診断技術を選択することになります。このような問題は、MRIの採用を制限し、市場の成長を妨げる可能性があります。さらに、保険会社や政府の医療プログラムはMRIの償還に制限を課すことが多く、通常、スキャンを承認する前に事前承認を必要とします。その結果、多くの医療提供者は、償還率が高くスキャン時間が短いCTや超音波のような、より手ごろな価格の画像診断オプションを好むようになります。

可能性:技術的進歩の高まり

ヘリウムフリーMRIシステムは、医療施設が液体ヘリウムに依存する従来型システムに代わるものを求めているため、人気が高まっています。こうしたシステムはコスト削減とサプライチェーン問題の軽減に貢献。同様に、AIを活用したMRI技術によりスキャン時間を最大50%短縮できるため、患者のスループットが向上し、診断精度が向上します。AIの統合は、この分野で大きなメリットをもたらします。さらに、低磁場MRIシステム(0.064T~0.5T)は、コストとアクセスが重要な地方医療サービス、モバイル・イメージング、発展途上市場にとって手頃な選択肢を提供します。MRIガイド下集束超音波(MRgFUS)は、特にパーキンソン病、腫瘍、慢性疼痛の治療において、非侵襲的MRI治療の機会を創出する新たなアプリケーションの一つです。技術の進歩だけでなく、革新的なビジネスモデルもこれらのシステムの普及を促進します。柔軟なリースやサブスクリプション・オプションを通じてMRI-as-a-Service(MaaS)を提供することで、初期設備コストに悩む中規模病院や診断施設を惹きつけることができます。さらに、MRIの用途は神経学や筋骨格系の画像診断以外にも拡大しており、心臓MRIや肺画像診断の進歩により、以前はCTスキャンが主流であった心臓の問題やCOVID-19による長期合併症の発見に役立っています。

課題 熟練した専門家の不足

現在、熟練した人材が不足しており、これが今後数年間のMRIシステム市場の成長を妨げると予想されています。バイオタレント・カナダの労働市場調査によると、同国の拡大するバイオエコノミー部門は、需要を満たすために2029年までに約6万5,000人の追加労働者を必要とするとのことです。さらにインドでは、労働力人口1万人あたり常勤研究者が平均約4人。このような主要市場における熟練労働者の不足は、予測期間中の質量分析市場の最適な成長可能性に悪影響を及ぼすと予想されます。高度で洗練されたMRIシステムを効果的に管理するには、実地経験と技術的スキルが不可欠です。しかし、アメリカ、イギリス、カナダ、オーストラリアなどの主要医療市場では、十分な訓練を受けた超音波検査士が大幅に不足しています。大幅な人員不足による仕事量の増加が高い離職率につながり、その結果、経験豊富なMRI技師や放射線技師が他の分野に移っています。ある調査によると、ドイツの放射線技師のストレスレベルは90%を超えており、イギリス、フランス、アメリカでは50%を超えています。こうした状況が、MRIシステム市場における熟練MRI技師の不足を招いています。

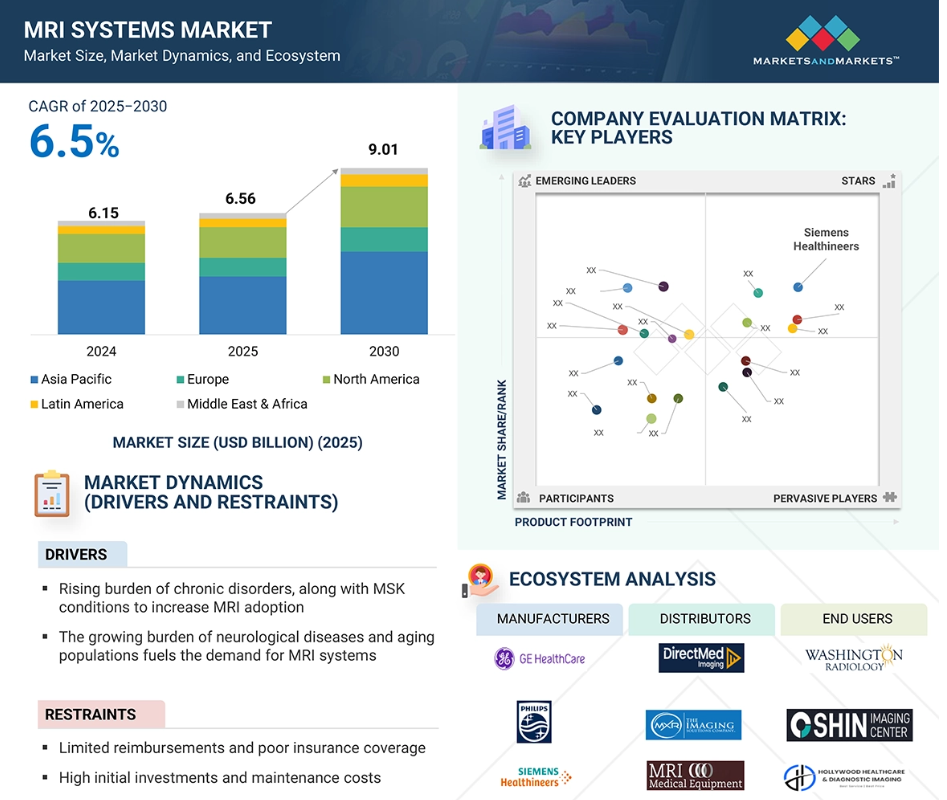

世界のMRIシステム市場のエコシステム分析

世界のMRIシステム市場は、さまざまな用途やニーズに対応できるよう設計された主要なMRIスキャナーをはじめ、さまざまな機器で構成されています。RFコイル、電源および冷却システム、ヘリウム供給、クエンチパイプなどの必須機器は、現場に設置する必要があります。これらのコンポーネントが一体となってエコシステムを形成し、MRIシステム本体だけでなく、MRIシステム市場全体を支えています。

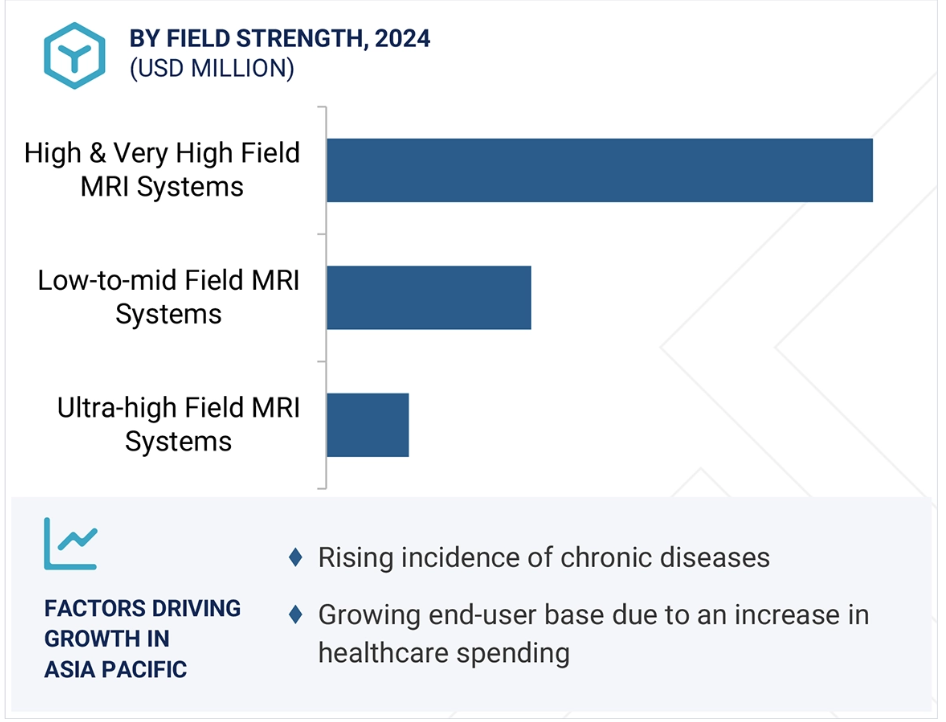

磁場強度別では、高磁場・超高磁場MRIシステム分野が2024年に最大の市場シェアを占めました。

MRIシステム市場は、磁場強度に基づき、低~中磁場MRIシステム、高&超高磁場MRIシステム、超高磁場MRIシステムに区分されます。2024年には、高・超高磁場MRIシステムが最大の市場シェアを獲得。正確な診断のための先進的な機器の使用が増加し、感度が向上したシステムが利用できるようになったことが、このセグメントの成長を後押ししています。高磁場および超高磁場MRIシステムは、高い信号対雑音比(SNR)を実現し、大きな臨床的価値を提供します。脳、骨、血管の撮像に加え、精神医学、神経学、生物医学研究、多発性硬化症(MS)の早期発見などの用途にも有効です。これらのMRIシステムをPETや超音波などの他のモダリティと組み合わせることで、スループットが向上し、ヘリウムの消費量が削減されます。さらに、これらのシステムはスキャン時間を短縮し、画質を向上させます。高磁場・超高磁場MRIシステム市場は、2つの種類に分類されます: 1.5T MRIシステムと3T MRIシステム。

アーキテクチャ別では、クローズドMRIシステムが2024年の市場で最大シェアを占めています。

MRIシステム市場は、アーキテクチャによってオープンMRIシステムとクローズドMRIシステムの2つに分類。2024年には、クローズドMRIシステムが最大の市場シェアを獲得。この大きなシェアは、ワイドボアMRIシステムによって生み出される優れた画質と、主要市場プレーヤーによる新製品の導入によるものです。クローズドMRI装置は、狭い円筒形のチャンバー内で身体の解剖学的構造の詳細な画像を撮影する装置。ほとんどの高磁場超電導MRIスキャナーは、クローズドシステムとして設計されています。クローズドMRIシステムは、その高い効率性、優れた画質、スループットの向上により、業界標準とみなされています。

設計別では、固定式/定置式MRIシステムが2024年の市場で最大のシェアを占めています。

固定型MRIシステムが最大の市場シェアを占めている理由はいくつかあります。このセグメントの優位性は、優れた画質、全身スキャン機能、ワークフロー効率の向上、長期的な費用対効果に起因。通常、固定型MRI装置は1.5Tまたは3Tの磁場強度で動作し、軟部組織のコントラストに優れた高解像度画像を生成します。また、固定式MRI装置は全身撮影に対応しているため、病院や画像診断センターで好まれています。固定型MRIシステムは、患者のスループットを向上させ、画像保存通信システム(PACS)やAI主導型分析システムとのシームレスな統合を可能にします。この統合により、効率的なデータ処理とレポート作成が可能になり、その魅力はさらに高まります。

アプリケーション別では、脳・神経MRI分野が調査期間中に最も高いCAGRを記録する見込み。

アプリケーション別に見ると、MRIシステム市場は、脳・神経MRI、脊椎・筋骨格系MRI、骨盤・腹部MRI、血管MRI、乳房MRI、心臓MRI、その他のアプリケーションに区分されます。MRIシステム市場のアプリケーション別では、予測期間中に最も高い成長率を記録するのは脳・神経MRI分野。同分野の成長率が最も高い主な要因は、高度なAI機能と、リアルタイムイメージングをサポートし、内臓を正確にターゲティングできる新型機器の利用が増加していることです。老年人口は増加の一途をたどっており、脳卒中、認知症、パーキンソン病、てんかんといった神経疾患の有病率の上昇につながっています。これらの疾患では、診断のためにMRI処置が必要になることがよくあります。その結果、MRI検査の需要が増加し、MRIシステム市場の牽引役となることが予想されます。

エンドユーザー別では、病院セグメントが最大のシェアを占め、2024年の成長率も最速。

世界のMRIシステム市場は、エンドユーザー別に病院、画像診断センター、その他の部門に分類。2024年には、病院セグメントが最大の市場シェアを獲得。この優位性は、正確な診断のために病院で高度なMRIシステムの使用が増加していること、早期発見の重要性に対する認識が高まっていることによるものです。この傾向の要因としては、最近の製品発売、患者ケアをサポートする機能が強化された先進的なシステムの採用増加、病院で実施される画像診断の件数の増加などが挙げられます。さまざまな病状の迅速かつ正確な診断に対する需要が高まる中、多くの病院が先進的なMRIシステムの導入を優先しています。画像処理専門の部門を持つ大規模な政府系病院は、これらのシステムをいち早く導入していますが、民間病院も徐々に高度な画像処理ソリューションを取り入れています。画像処理ワークフローの近代化を目指す傾向が、病院におけるMRIソリューションの採用をさらに後押ししています。

地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長する見込みです。

アジア太平洋地域の高い成長率は、主に人件費の低下と病院による設備投資の大幅な増加によるものです。また、医療用途の増加やエンドユーザー施設に対する有利な資金調達環境などの要因も、この成長に寄与しています。さらに、高齢者人口の急増や画像診断センターの設立も市場の拡大を後押ししています。

予測期間中の最高成長率市場

中国:同地域で最も急成長している市場

MRIシステム市場の最新動向

- パートナーシップ 2025年2月、Koninklijke Philips N.V.(オランダ)は、オランダ政府とのオランダ国家成長基金プロジェクト「Polaris」の一環として、無線周波数(RF)技術を発展させ、MRIスキャンの速度と精度を向上させ、診断の改善を目指す取り組みを開始。

- 拡大 2025年1月、シーメンス・ヘルティニアーズ(ドイツ)は、中国において画像診断ポートフォリオに特化した新たな製造施設の建設を開始しました。

- パートナーシップ 2024年6月、GEヘルスケア(アメリカ)はシンシナティ大学、UCヘルス、シンシナティ小児科と提携。このパートナーシップは、学術研究と産業界の専門知識を融合させることで、MRI技術と臨床結果に革命を起こすことを目的としています。

- 拡大: 2024年5月、シーメンス・ヘルスイニアーズ(ドイツ)は、MRIシステムの生産能力向上を目指し、オックスフォードに新施設を開設。この拡張は、MRI冷却技術のより堅牢なソリューションの開発を目的としています。

主要市場プレイヤー

MRIシステム市場の主要プレーヤー

Siemens Healthineers (Germany)

GE Healthcare (US)

Koninklijke Philips N.V. (Netherlands)

FUJIFILM Corporation (Japan)

Canon Inc. (Japan)

Fonar Corporation (US)

Esaote S.p.A (Italy)

Shanghai United Imaging Healthcare Co., Ltd (China)

Aspect Imaging Ltd. (US)

Time Medical Holding (Hong Kong)

Neusoft Medical Systems Co., Ltd. (China)

SternMed GmbH (Germany)

Hyperfine, Inc. (US)

Shenzhen Basda Medical Apparatus Co., Ltd. (China)

Shenzhen Anke High-Tech., Ltd (China)

Magnetica Ltd (Australia)

Aurora Healthcare US Corp (US)

InnerVision MRI Ltd (UK)

Beijing Wandong Medical Technology Co., Ltd. (China)

Medonica Co., Ltd. (South Korea)

Neoscan Solutions GmbH (Germany)

Kangda Intercontinental Medical Equipment Co., Ltd. (China)

MinFound Medical Systems Co., Ltd (China)

Synaptive Medical (Canada)

1 はじめに 24

1.1 研究の目的 24

1.2 市場定義 24

1.3 研究の範囲 25

1.3.1 市場セグメントと地域範囲 25

1.3.2 対象範囲と除外範囲 26

1.4 対象年 26

1.5 対象通貨 26

1.6 調査の制限 27

1.7 主要な利害関係者 27

1.8 変更の概要 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.2 一次データ 31

2.1.2.1 主要な一次情報源 31

2.1.2.2 主要な業界情報 32

2.1.2.3 一次情報の内訳 32

2.2 市場規模の推定 33

2.2.1 アプローチ 1:企業収益の推定 35

2.2.2 アプローチ 2:顧客ベースの市場推定 36

2.2.3 成長予測 37

2.2.4 CAGR 予測 38

2.3 データ三角測量 39

2.4 市場シェアの推定 40

2.5 調査の仮定 40

2.6 リスク評価 41

2.7 成長率の仮定 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 47

4.1 MRI システム市場におけるプレーヤーの機会 47

4.2 ヨーロッパ:MRI システム市場、分野別、2025 年対 2030 年(百万米ドル) 48

4.3 北米:MRI システム市場、用途別、2025 年対 2030 年(百万米ドル) 49

4.4 アジア太平洋:MRI システム市場、エンドユーザー別、2025 年対 2030 年(百万米ドル) 50

4.5 MRI システム市場:地理的概要 51

5 市場概要 52

5.1 はじめに 52

5.2 市場動向 52

5.2.1 推進要因 53

5.2.1.1 診断画像分野を拡大するための官民連携 53

5.2.1.2 MSD の有病率の増加と高齢人口の増加による需要の増加 54

5.2.1.3 iMRI の手術への統合による MRI システム市場の成長の促進 54

5.2.2 制約要因 55

5.2.2.1 MRI システムの複雑な操作とメンテナンス 55

5.2.2.2 MRI システムのプレミアム価格 55

5.2.2.3 世界的なヘリウム不足 56

5.2.3 機会 56

5.2.3.1 ヘリウムを使用しない MRI システムの登場 56

5.2.3.2 プロセスの最適化のための AI と MRI 技術の統合 57

5.2.4 課題 57

5.2.4.1 限られた資本予算 57

5.2.4.2 訓練を受けた熟練した専門家の不足 57

5.3 ポーターの 5 つの力分析 58

5.4 規制の動向 60

5.4.1 規制機関、政府機関、およびその他の組織 60

5.4.2 地域別の規制 62

5.4.2.1 北米 62

5.4.2.1.1 米国 62

5.4.2.1.2 カナダ 63

5.4.2.2 ヨーロッパ 64

5.4.2.3 アジア太平洋地域 64

5.4.2.3.1 日本 64

5.4.2.3.2 中国 65

5.4.2.3.3 インド 67

5.5 償還シナリオ分析 67

5.5.1 国別関連償還コード 67

5.5.2 地域別償還動向、2022年~2024年 69

5.5.2.1 北米 69

5.5.2.2 ヨーロッパ 70

5.5.2.3 アジア太平洋 71

5.5.2.4 ラテンアメリカ 72

5.5.2.5 中東およびアフリカ 72

5.6 エコシステム分析 73

5.7 バリューチェーン分析 74

5.7.1 研究開発 75

5.7.2 原材料の調達および製品開発 75

5.7.3 マーケティング、販売、および流通 76

5.7.4 アフターマーケットサービス 76

5.8 サプライチェーン分析 76

5.8.1 主要企業 77

5.8.2 中小企業 77

5.8.3 エンドユーザー 77

5.8.4 販売および流通 77

5.9 価格分析 77

5.9.1 主要企業別の平均販売価格動向、2022年~2024年 77

5.9.2 地域別の平均販売価格動向、2022年~2024年 80

5.10 特許分析 83

5.11 貿易分析 85

5.11.1 輸入シナリオ 85

5.11.2 輸出シナリオ 86

5.12 技術分析 87

5.12.1 主要技術 87

5.12.1.1 超高速イメージング技術 87

5.12.1.2 超高磁場 MRI 87

5.12.2 補完技術 88

5.12.2.1 高度なコイル技術 88

5.12.2.2 体重負荷 MRI イメージング 88

5.12.3 関連技術 88

5.12.3.1 MRI イメージングにおける AI および機械学習 88

5.13 顧客のビジネスに影響を与えるトレンド/混乱 89

5.14 投資および資金調達シナリオ 90

5.15 2025 年から 2026 年の主要な会議およびイベント 92

5.16 主要なステークホルダーと購入基準 93

5.16.1 購入プロセスにおける主要なステークホルダー 93

5.16.2 主要な購入基準 94

5.17 ケーススタディ分析 95

5.17.1 MRI システムへのアクセス拡大 95

5.18 MRI スキャンアプリケーション、2022 年~2024 年 95

5.19 AI が MRI システム市場に与える影響 97

5.19.1 はじめに 97

5.19.2 MRI システムの市場の可能性 97

5.19.3 AI を導入している主要企業 98

5.19.4 MRI システム市場エコシステムにおける AI の将来 98

5.20 2025 年の米国関税 98

5.20.1 はじめに 98

5.20.2 主な関税率 99

5.20.3 価格への影響分析 100

5.20.4 国/地域への影響 101

5.20.4.1 米国 101

5.20.4.2 ヨーロッパ 101

5.20.4.3 アジア太平洋 101

5.20.5 最終用途産業への影響 101

6 MRI システム市場、用途別 102

6.1 はじめに 103

6.2 脳および神経 MRI 103

6.2.1 市場を牽引する神経変性疾患の増加 103

6.3 脊椎および筋骨格 MRI 105

6.3.1 筋骨格系疾患の有病率の増加が市場を牽引します 105

6.4 血管 MRI 106

6.4.1 CT の代替として血管 MRI が市場成長を支えます 106

6.5 骨盤および腹部 MRI 107

6.5.1 前立腺がんおよび子宮頸がんの検出の必要性による市場の成長 107

6.6 乳房 MRI 108

6.6.1 市場を牽引する乳がんの早期検診に対する意識の高まり 108

6.7 心臓 MRI 108

6.7.1 市場成長を支える CVD の発生率の上昇 108

6.8 小児 MRI 109

6.8.1 小児 MRI の利用促進のための効率的な診断精度と早期発見の必要性 109

6.9 その他の用途 110

7 MRI システム市場、アーキテクチャ別 111

7.1 はじめに 112

7.2 クローズド MRI システム 113

7.2.1 標準ボア MRI システム 114

7.2.1.1 市場を牽引する高精度と感度の向上 114

7.2.2 ワイドボア MRI システム 115

7.2.2.1 市場を牽引する高品質の MRI 画像と患者の快適性の向上 115

7.3 オープン MRI システム 115

7.3.1 子供や肥満患者向けのオープン MRI システムの活用が市場を牽引 115

8 MRI システム市場、設計別 117

8.1 はじめに 118

8.2 固定型/据え置き型 MRI システム 119

8.2.1 床固定型 MRI システム 120

8.2.1.1 高い柔軟性と低い初期設置コストが需要を牽引 120

8.2.2 天井固定型 MRI システム 121

8.2.2.1 市場を牽引する、高い安定性とより広いスペースを備えた MRI システムの需要 121

8.3 ポータブル MRI システム 122

8.3.1 コスト効率と柔軟性により、ポータブル/モバイル MRI システムの採用が成長を促進 122

9 MRI システム市場、磁場強度別 123

9.1 はじめに 124

9.2 高磁場 MRI システム 124

9.2.1 1.5T 126

9.2.1.1 市場を牽引する、日常検査における 1.5T MRI システムの活用拡大 126

9.2.2 3T 127

9.2.2.1 市場を牽引する、高品質画像取得のための 3T MRI システムの活用拡大 127

9.3 低~中磁場 MRI システム 128

9.3.1 市場を牽引する酸素強化 MRI システムの採用拡大 128

9.4 超高磁場 MRI システム 129

9.4.1 超高磁場システムの需要を支えるイノベーションと進歩の進展 129

10 エンドユーザー別 MRI システム市場 131

10.1 はじめに 132

10.2 病院 132

10.2.1 市場を牽引する先進的な MRI システムの採用拡大 132

10.3 診断画像センター 134

10.3.1 市場を牽引する民間画像センターの増加 134

10.4 その他のエンドユーザー 135

11 MRI システム市場、地域別 136

11.1 はじめに 137

11.2 北米 138

11.2.1 北米:マクロ経済見通し 138

11.2.2 米国 142

11.2.2.1 市場を牽引する償還制度とパートナーシップの戦略的改革 142

11.2.3 カナダ 144

11.2.3.1 市場を刺激する進歩的な政府政策と診断画像診断の需要の高まり 144

11.3 ヨーロッパ 145

11.3.1 ヨーロッパ:マクロ経済見通し 145

11.3.2 ドイツ 149

11.3.2.1 医療アクセスにおけるデジタル化推進と市場を牽引する政府支援政策 149

11.3.3 英国 150

11.3.3.1 市場を牽引する診断画像分野における戦略的開発 150

11.3.4 フランス 151

11.3.4.1 患者数の増加と MRI 保険適用政策の改革が成長を促進します 151

11.3.5 イタリア 152

11.3.5.1 進歩的な政府の取り組みと強力な企業連携が市場を牽引します 152

11.3.6 スペイン 153

11.3.6.1 市場を牽引する前臨床 MRI の戦略的政策改革と技術進歩 153

11.3.7 その他のヨーロッパ諸国 154

11.4 アジア太平洋地域 155

11.4.1 アジア太平洋地域:マクロ経済見通し 156

11.4.2 日本 161

11.4.2.1 成長を促進する強力な医療インフラと支援的な政府償還政策 161

11.4.3 中国 162

11.4.3.1 市場を活性化するための政策改革、進歩的なインフラ計画、および外国との協力 162

11.4.4 インド 163

11.4.4.1 診断画像分野の拡大に向けた業界連携と官民の相乗効果 163

11.4.5 オーストラリア 164

11.4.5.1 成長促進のための新たな研究イニシアチブと政策の強化 164

11.4.6 韓国 165

11.4.6.1 成長を促進するための支援的な政府政策 165

11.4.7 その他のアジア太平洋地域 166

11.5 ラテンアメリカ 167

11.5.1 ラテンアメリカ:マクロ経済見通し 168

11.5.2 ブラジル 172

11.5.2.1 疾病の負担の増加と医療保険の普及が市場を牽引します 172

11.5.3 メキシコ 173

11.5.3.1 業界パートナーシップが市場成長を推進します 173

11.5.4 その他のラテンアメリカ 174

11.6 中東およびアフリカ 175

11.6.1 中東およびアフリカ:マクロ経済見通し 175

11.6.2 GCC諸国 179

11.6.2.1 市場成長に貢献する有利な政府イニシアチブ 179

11.6.3 その他の中東およびアフリカ 180

11.6.3.1 成長に貢献する質量分析装置の採用増加 180

12 競争環境 182

12.1 はじめに 182

12.2 主要企業の戦略/勝利の権利 182

12.3 収益シェア分析、2020年~2024年 184

12.4 市場シェア分析 185

12.5 主要企業のランキング、2024年 187

12.6 企業評価および財務指標 187

12.7 ブランド/製品比較 189

12.8 企業評価マトリックス:主要プレーヤー、2024年 190

12.8.1 スター 190

12.8.2 普及型プレーヤー 190

12.8.3 新興リーダー 190

12.8.4 参加者 190

12.8.5 企業フットプリント:主要プレーヤー、2024年 192

12.8.5.1 企業のフットプリント 192

12.8.5.2 分野の強みのフットプリント 193

12.8.5.3 アプリケーションのフットプリント 194

12.8.5.4 エンドユーザーのフットプリント 195

12.8.5.5 地域のフットプリント 196

12.9 企業評価マトリックス:スタートアップ/中小企業、2024年 197

12.9.1 進歩的な企業 197

12.9.2 対応力の高い企業 197

12.9.3 ダイナミックな企業 197

12.9.4 スタートブロック 197

12.9.5 スタートアップ/中小企業競争力ベンチマーク、2024年 199

12.9.5.1 主要スタートアップ/中小企業詳細リスト 199

12.9.5.2 主要スタートアップ/中小企業競争力ベンチマーク 200

12.10 競争シナリオ 201

12.10.1 製品の発売と承認 201

12.10.2 取引 202

12.10.3 事業拡大 203

13 企業プロフィール 204

13.1 主要企業 204

13.1.1 SIEMENS HEALTHINEERS 204

13.1.1.1 事業概要 204

13.1.1.2 提供製品 205

13.1.1.3 最近の動向 206

13.1.1.3.1 製品の発売と承認 206

13.1.1.3.2 取引 207

13.1.1.3.3 事業拡大 208

13.1.1.4 MnM の見解 208

13.1.1.4.1 主な強み/勝利の要因 208

13.1.1.4.2 戦略的選択 208

13.1.1.4.3 弱みと競合の脅威 208

13.1.2 KONINKLIJKE PHILIPS N.V. 209

13.1.2.1 事業概要 209

13.1.2.2 提供製品 210

13.1.2.3 最近の動向 211

13.1.2.3.1 製品の発売および承認 211

13.1.2.3.2 取引 211

13.1.2.3.3 事業拡大 211

13.1.2.4 MnM の見解 212

13.1.2.4.1 主な強み/優位性 212

13.1.2.4.2 戦略的選択 212

13.1.2.4.3 弱みと競合の脅威 212

13.1.3 GE HEALTHCARE 213

13.1.3.1 事業概要 213

13.1.3.2 提供製品 214

13.1.3.3 最近の動向 215

13.1.3.3.1 製品の発売および承認 215

13.1.3.3.2 取引 215

13.1.3.3.3 事業拡大 216

13.1.3.4 MnM の見解 216

13.1.3.4.1 主な強み/優位性 216

13.1.3.4.2 戦略的選択 216

13.1.3.4.3 弱みと競合の脅威 217

13.1.4 CANON MEDICAL SYSTEMS 218

13.1.4.1 事業概要 218

13.1.4.2 提供製品 219

13.1.4.3 最近の動向 220

13.1.4.3.1 製品の発売および承認 220

13.1.4.3.2 取引 220

13.1.4.4 MnM の見解 221

13.1.4.4.1 主な強み/勝因 221

13.1.4.4.2 戦略的選択 221

13.1.4.4.3 弱みと競合の脅威 221

13.1.5 FUJIFILM CORPORATION 222

13.1.5.1 事業概要 222

13.1.5.2 提供製品 223

13.1.5.3 最近の動向 224

13.1.5.3.1 製品の発売および承認 224

13.1.5.3.2 取引 224

13.1.5.4 MnMの見解 225

13.1.5.4.1 主な強み/勝因 225

13.1.5.4.2 戦略的選択 225

13.1.5.4.3 弱みと競合の脅威 225

13.1.6 FONAR CORPORATION 226

13.1.6.1 事業概要 226

13.1.6.2 提供製品 227

13.1.6.3 最近の動向 227

13.1.6.3.1 取引 227

13.1.7 ESAOTE S.P.A 228

13.1.7.1 事業概要 228

13.1.7.2 提供製品 228

13.1.7.3 最近の動向 229

13.1.7.3.1 製品の発売および承認 229

13.1.7.3.2 取引 229

13.1.8 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD. 230

13.1.8.1 事業概要 230

13.1.8.2 提供製品 231

13.1.8.3 最近の動向 231

13.1.8.3.1 製品の発売および承認 231

13.1.8.3.2 取引 232

13.1.8.3.3 事業拡大 232

13.1.9 ASPECT IMAGING LTD. 233

13.1.9.1 事業概要 233

13.1.9.2 提供製品 233

13.1.10 TIME MEDICAL HOLDING 234

13.1.10.1 事業概要 234

13.1.10.2 提供製品 234

13.1.10.3 最近の動向 235

13.1.10.3.1 製品の発売および承認 235

13.1.10.3.2 取引 235

13.1.10.3.3 事業拡大 235

13.1.11 NEUSOFT MEDICAL SYSTEMS CO., LTD. 236

13.1.11.1 事業概要 236

13.1.11.2 提供製品 236

13.1.11.3 最近の動向 237

13.1.11.3.1 取引 237

13.1.12 STERNMED GMBH 238

13.1.12.1 事業概要 238

13.1.12.2 提供製品 238

13.1.12.3 最近の動向 238

13.1.12.3.1 取引 238

13.1.13 HYPERFINE, INC. 239

13.1.13.1 事業概要 239

13.1.13.2 提供製品 240

13.1.13.3 最近の動向 240

13.1.13.3.1 取引 240

13.1.14 SHENZHEN BASDA MEDICAL APPARATUS CO., LTD. 241

13.1.14.1 事業概要 241

13.1.14.2 提供製品 241

13.1.15 SHENZHEN ANKE HIGH-TECH., LTD. 242

13.1.15.1 事業概要 242

13.1.15.2 提供製品 242

13.2 その他のプレーヤー 243

13.2.1 MAGNETICA LTD 243

13.2.2 AURORA HEALTHCARE US CORP 244

13.2.3 INNERVISION MRI LTD. 245

13.2.4 BEIJING WANDONG MEDICAL TECHNOLOGY CO., LTD. 246

13.2.5 MEDONICA CO., LTD 247

13.2.6 NEOSCAN SOLUTIONS GMBH 247

13.2.7 カンダ・インターコンチネンタル・メディカル・イクイップメント株式会社 248

13.2.8 ミンファウンド・メディカル・システムズ株式会社 249

13.2.9 シナプティブ・メディカル 250

13.2.10 XINGAOYI MEDICAL EQUIPMENT CO., LTD 250

14 付録 251

14.1 ディスカッションガイド 251

14.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 256

14.3 カスタマイズオプション 258

14.4 関連レポート 258

14.5 著者詳細 259

表1 市場ダイナミクス:インパクト分析 53

表2 MRIシステム市場におけるポーターの力の影響 58

表3 規制機関、政府機関、その他の組織 61

表4 アメリカFDA:医療機器の分類 62

表5 アメリカ:医療機器の規制承認プロセス 63

表6 カナダ:医療機器規制当局の承認プロセス 63

表7 日本:PMDAにおける医療機器の分類 65

表8 中国:医療機器の分類 65

表9 南米アメリカ:関連するMRI償還コード 68

表10 ヨーロッパ:関連するMRI償還コード 68

表11 アジア太平洋地域:関連するMRI診療報酬コード 69

表12 市場エコシステムにおける企業/団体の役割 74

表13 MRIシステムの主要メーカー別平均販売価格動向、

2022-2024 80

表 14 MRI システムの平均販売価格動向(地域別) 80

2022-2024 82

表15 技術革新と特許登録(2023~2024年) 84

表16 HSコード9018対応製品の輸入データ(国別)、

2020-2024年 (千米ドル) 85

表 17 HS コード 9018 準拠製品の輸出データ(国別)(単位:千米ドル) 85

2020-2024年 (千米ドル) 86

表 18 主要な会議とイベント(2025~2026年) 92

表 19 購入プロセスにおける関係者の影響力(現場力別) 93

表20 主要な購買基準(エンドユーザー別) 94

表21 MRIシステムへのアクセスの拡大 95

表22 MRIスキャンの用途(地域別)、2022年(単位:万台) 95

表23 MRIスキャンアプリケーション:地域別(2023年)(単位:万台) 96

第24表 MRI検査アプリケーション:地域別、2024年(単位:万台) 96

表25 アメリカが調整した相互関税率 99

表26 MRIシステム市場、用途別、2023年~2030年(百万米ドル) 103

表 27 脳・神経 MRI システム市場、地域別、

2023-2030年(百万米ドル) 104

表28 脊椎・筋骨格MRIシステム市場、地域別、

2023-2030年 (百万米ドル) 105

表29 血管MRI用MRIシステム市場、地域別、

2023~2030年(百万米ドル) 106

表30 骨盤・腹部MRI用MRIシステム市場、地域別、

2023~2030年(百万米ドル) 107

表31 乳房用MRIシステム市場:地域別2023~2030年(百万米ドル) 108

表32 心臓MRI用MRIシステム市場、地域別、

2023-2030年 (百万米ドル) 109

表33 小児用MRIシステム市場、地域別、

2023-2030年 (百万米ドル) 110

表34 その他のアプリケーション向けMRIシステム市場、地域別、

2023-2030年(百万米ドル) 110

表35 MRIシステム市場、アーキテクチャ別、2023-2030年 (百万米ドル) 112

表36 閉鎖型MRIシステム市場:種類別、2023-2030年(百万米ドル) 113

表37 閉鎖型MRIシステム市場、地域別、2023-2030年 (百万米ドル) 114

表38 標準口径MRIシステム市場:地域別、2023-2030年(百万米ドル) 114

表39 広口径MRIシステム市場、地域別、2023-2030年(百万米ドル) 115

表40 開放型MRIシステム市場:地域別2023~2030年(百万米ドル) 116

表41 MRIシステム市場:デザイン別、2023-2030年(百万米ドル) 118

表42 固定/定置MRIシステム市場:種類別、2023-2030年(百万米ドル) 119

表43 固定/定置MRIシステム市場、地域別、

2023-2030年(百万米ドル) 119

表44 床固定式MRIシステム市場:地域別、2023-2030年(百万米ドル) 120

表45 天井固定型MRIシステム市場:地域別2023-2030年(百万米ドル) 121

第46表 ポータブルMRIシステム市場:地域別2023-2030年(百万米ドル) 122

表47 MRIシステム市場:磁場強度別、2023-2030年(百万米ドル) 124

表48 高~超高磁場MRIシステム市場、地域別、

2023-2030年(百万米ドル) 125

表49 高~超高磁場MRIシステム市場、地域別、

2022-2024年 (台) 125

表50 1.5tMRIシステム市場:地域別、2023-2030年(百万米ドル) 126

表51 1.5tMRIシステム市場:地域別、2022-2024年(台) 126

表52 3tMRIシステム市場:地域別、2023-2030年(百万米ドル) 127

表53 3tMRIシステム市場:地域別、2022~2024年(台) 127

表54 低中磁場MRIシステム市場、地域別、

2023-2030年(百万米ドル) 128

表55 低中磁場MRIシステム市場:地域別、2022-2024年(台) 129

表56 超高磁場MRIシステム市場、地域別、

2023-2030年(百万米ドル) 130

表57 超高磁場MRIシステム市場:地域別、2022~2024年(台) 130

表58 MRIシステム市場:エンドユーザー別、2023-2030年(百万米ドル) 132

表59 MRIシステム市場:病院、地域別、2023-2030年(百万米ドル) 133

表60 画像診断センター向けMRIシステム市場、地域別、

2023-2030年(百万米ドル) 134

表61 その他のエンドユーザー向けMRIシステム市場:地域別

2023-2030年(百万米ドル) 135

表62 MRIシステム市場:地域別、2023-2030年(百万米ドル) 137

表 63 北米アメリカ:マクロ経済見通し 138

表64 北米:MRIシステム市場:国別、

2023-2030年 (百万米ドル) 139

表65 北米:MRIシステム市場:磁場強度別、

2023~2030年 (百万米ドル) 140

表 66 北米:高~超高磁場MRIシステム市場、

種類別、2023-2030年 (百万米ドル) 140

表 67 北米:MRIシステム市場:アーキテクチャ別、

2023-2030 (百万米ドル) 140

表68 北米:閉鎖型MRIシステム市場:種類別、

2023-2030年 (百万米ドル) 141

表69 北米:MRIシステム市場:デザイン別、2023-2030年(百万米ドル) 141

表70 南米:固定/定置MRIシステム市場、

種類別、2023-2030年(百万米ドル) 141

表71 北米:MRIシステム市場、用途別、

2023-2030年 (百万米ドル) 142

表72 北米:MRIシステム市場:エンドユーザー別、

2023-2030年 (百万米ドル) 142

表73 アメリカ:MRIシステム市場:磁場強度別 2023-2030年 (百万米ドル) 143

表74 アメリカ:高~超高磁場MRIシステム市場、種類別、

2023-2030年 (百万米ドル) 143

表75 カナダ:MRIシステム市場、磁場強度別、

2023-2030年 (百万米ドル) 144

表76 カナダ:高~超高磁場MRIシステム市場、

種類別、2023-2030年(百万米ドル) 145

表 77 ヨーロッパ:マクロ経済的展望 146

表78 ヨーロッパ:MRIシステム市場:国別 2023-2030年 (百万米ドル) 146

表 79 ヨーロッパ:MRIシステム市場:磁場強度別、

2023-2030年(百万米ドル) 146

表80 ヨーロッパ:高~超高磁場MRIシステム市場、種類別、

2023-2030年 (百万米ドル) 147

表81 ヨーロッパ:MRIシステム市場:アーキテクチャ別 2023-2030年 (百万米ドル) 147

表82 ヨーロッパ:閉鎖型MRIシステム市場:種類別 2023-2030年(百万米ドル) 147

表83 ヨーロッパ:MRIシステム市場:デザイン別 2023-2030年 (百万米ドル) 148

表84 ヨーロッパ:固定/定置MRIシステム市場:種類別、

2023-2030年(百万米ドル) 148

表 85 ヨーロッパ:MRIシステム市場:用途別 2023-2030年 (百万米ドル) 148

表86 ヨーロッパ:MRIシステム市場:エンドユーザー別 2023-2030年 (百万米ドル) 149

表87 ドイツ:MRIシステム市場、磁場強度別、

2023-2030年 (百万米ドル) 150

表88 ドイツ:高~超高磁場MRIシステム市場、

種類別 2023-2030 (百万米ドル) 150

表 89 英国:MRI システム市場:磁場強度別 2023-2030 (百万米ドル) 151

表90 英国:高~超高磁場MRIシステム市場:種類別、

2023~2030年(百万米ドル) 151

表 91 フランス:MRIシステム市場、磁場強度別、

2023-2030年 (百万米ドル) 152

表92 フランス:高~超高磁場MRIシステム:種類別、

2023-2030年 (百万米ドル) 152

表93 イタリア:MRIシステム市場:磁場強度別 2023-2030年 (百万米ドル) 153

表94 イタリア:高~超高磁場MRIシステム市場、

種類別、2023-2030年(百万米ドル) 153

表 95 スペイン:MRIシステム市場:磁場強度別 2023-2030年 (百万米ドル) 154

表96 スペイン:高~超高磁場MRIシステム市場、

種類別、2023~2030年(百万米ドル) 154

表 97 その他のヨーロッパ:MRIシステム市場、磁場強度別、

2023-2030年(百万米ドル) 155

表98 欧州のその他:高~超高磁場MRIシステム市場、

種類別、2023-2030年(百万米ドル) 155

表99 アジア太平洋地域:マクロ経済見通し 156

表100 アジア太平洋地域:MRIシステム市場:国別 2023-2030年(百万米ドル) 158

表101 アジア太平洋地域:MRIシステム市場、磁場強度別、

2023-2030年(百万米ドル) 158

表102 アジア太平洋地域:高~超高磁場MRIシステム市場、

種類別、2023~2030年(百万米ドル) 158

表103 アジア太平洋地域:MRIシステム市場、アーキテクチャ別、

2023-2030年 (百万米ドル) 159

表104 アジア太平洋地域:閉鎖型MRIシステム市場:種類別、

2023-2030年(百万米ドル) 159

表105 アジア太平洋地域:MRIシステム市場:デザイン別、2023-2030年(百万米ドル) 159

表106 アジア太平洋地域:固定/定置MRIシステム市場、

種類別、2023-2030年(百万米ドル) 160

表 107 アジア太平洋地域:MRIシステム市場:用途別

2023-2030年 (百万米ドル) 160

表108 アジア太平洋地域:MRIシステム市場:エンドユーザー別 2023-2030年(百万米ドル) 160

表109 日本:MRIシステム市場:磁場強度別 2023-2030年 (百万米ドル) 161

表110 日本:高~超高磁場MRIシステム市場:種類別、

2023-2030年 (百万米ドル) 162

表111 中国:MRIシステム市場:磁場強度別 2023-2030年(百万米ドル) 163

表112 中国:高~超高磁場MRIシステム市場:種類別、

2023-2030年 (百万米ドル) 163

表113 インド:MRIシステム市場:磁場強度別 2023-2030年 (百万米ドル) 164

表114 インド:高~超高磁場MRIシステム市場:種類別、

2023-2030年 (百万米ドル) 164

表115 オーストラリア:MRIシステム市場、磁場強度別、

2023-2030年 (百万米ドル) 165

表116 オーストラリア:高~超高磁場MRIシステム市場:種類別、

2023-2030年 (百万米ドル) 165

表 117 韓国:MRIシステム市場、磁場強度別、

2023-2030 (百万米ドル) 166

表118 韓国:高~超高磁場MRIシステム市場:タイプ別、2023~2030年(百万米ドル) 166

種類別、2023-2030年(百万米ドル) 166

表119 その他のアジア太平洋地域:MRIシステム市場、被写界強度別、

2023-2030年 (百万米ドル) 167

表120 その他のアジア太平洋地域:高~超高磁場MRIシステム市場、

種類別、2023-2030年(百万米ドル) 167

表121 南米:マクロ経済的展望 168

表122 南米:MRIシステム市場:国別、

2023-2030年 (百万米ドル) 169

表123 南米:MRIシステム市場:磁場強度別、

2023-2030年 (百万米ドル) 169

表124 南米:高~超高磁場MRIシステム市場、

種類別、2023-2030年(百万米ドル) 169

表125 南米:MRIシステム市場:アーキテクチャ別、

2023-2030年 (百万米ドル) 170

表126 南米:閉鎖型MRIシステム市場:種類別、

2023-2030年 (百万米ドル) 170

表127 南米:MRIシステム市場:デザイン別 2023-2030年 (百万米ドル) 170

表128 南米:固定/定置MRIシステム市場:種類別、

2023-2030年 (百万米ドル) 171

表129 南米:MRIシステム市場:用途別、

2023-2030年 (百万米ドル) 171

表130 南米:MRIシステム市場:エンドユーザー別、

2023-2030年 (百万米ドル) 171

表131 ブラジル:MRIシステム市場:磁場強度別 2023-2030年 (百万米ドル) 172

表132 ブラジル:高~超高磁場MRIシステム:種類別、

2023-2030年 (百万米ドル) 173

表 133 メキシコ:MRIシステム市場、被写界強度別、

2023-2030年 (百万米ドル) 173

表134 メキシコ:高~超高磁場MRIシステム市場、

種類別、2023~2030年(百万米ドル) 174

表135 その他の南米アメリカ:MRIシステム市場、被写界強度別、

2023-2030年 (百万米ドル) 174

表136 その他の南米:高~超高磁場MRIシステム市場:タイプ別、2023~2030年(百万米ドル) 174

種類別、2023-2030年(百万米ドル) 175

表 137 中東・アフリカ:マクロ経済見通し 176

表 138 中東・アフリカ:MRIシステム市場:国別、

2023-2030年 (百万米ドル) 176

表 139 中東・アフリカ:MRIシステム市場:磁場強度別、

2023-2030年 (百万米ドル) 176

表140 中東・アフリカ:高~超高磁場MRIシステム市場、

種類別、2023~2030年(百万米ドル) 177

表 141 中東・アフリカ:MRIシステム市場:アーキテクチャ別、

2023-2030 (百万米ドル) 177

表142 中東・アフリカ:閉鎖型MRIシステム市場:種類別、

2023-2030年 (百万米ドル) 177

表143 中東・アフリカ:MRIシステム市場:デザイン別、

2023-2030 (百万米ドル) 178

表 144 中東・アフリカ:固定/定置MRIシステム市場、

種類別 2023-2030 (百万米ドル) 178

表 145 中東・アフリカ:MRIシステム市場、用途別、

2023-2030 (百万米ドル) 178

表 146 中東・アフリカ:MRIシステム市場:エンドユーザー別

2023-2030年 (百万米ドル) 179

表147 GCC諸国:MRIシステム市場:磁場強度別、

2023~2030年 (百万米ドル) 179

表148 GCC諸国:高~超高磁場MRIシステム市場、

種類別、2023~2030年(百万米ドル) 180

表 149 中東・アフリカのその他地域:MRIシステム市場:磁場強度別 2023-2030年 (百万米ドル) 180

表150 中東・アフリカその他地域:高~超高磁場MRIシステム市場:種類別 2023~2030年(百万米ドル) 181

表151 MRIシステム市場で主要企業が採用した戦略の概要(2021~2025年) 182

表152 MRIシステム市場:競争の程度 185

表153 MRIシステム市場:磁場強度のフットプリント 193

表154 MRIシステム市場:アプリケーションのフットプリント 194

表155 MRIシステム市場:エンドユーザーのフットプリント 195

表 156 MRIシステム市場:地域別フットプリント 196

表157 MRIシステム市場:主要新興企業/SMの詳細リスト 199

表158 MRIシステム市場:主要新興企業/SMの競合ベンチマーキング 200

表159 MRIシステム市場:製品の上市と承認(2021年1月~2025年4月) 201

表160 MRIシステム市場:取引件数(2021年1月~2025年4月) 202

表161 MRIシステム市場:拡張(2021年1月~2025年4月) 203

表162 シーメンス・ヘルスィニアース:会社概要 204

表 163 シーメンス・ヘルスニイヤーズ:提供製品 205

表164 Siemens Healthineers:製品の上市と承認(2021年1月~2025年4月) 206

表 165 シーメンス・ヘルスィニアース:取引(2021 年 1 月~2025 年 4 月) 207

表 166 シーメンス・ヘルスィニアース:事業拡大(2021 年 1 月~2025 年 4 月) 208

表 167 Koninklijke philips n.v.:会社概要 209

168位 コニンクライフ・フィリップス:取扱製品 210

表169 Koninklijke philips n.v.:製品の上市と承認(2021年1月~2025年4月) 211

表170 Koninklijke philips n.v.:取引(2021年1月~2025年4月) 211

表171 Koninklijke philips n.v.:事業拡大(2021年1月~2025年4月) 211

表 172 ジーヘルスケア:会社概要 213

表 173 ジーヘルスケア:提供製品 214

表 174 ジーヘルスケア:製品の上市と承認、

2021年1月~2025年4月 215

表 175 GEヘルスケア:取引(2021年1月~2025年4月) 215

表 176 ジー・ヘルスケア:事業拡大(2021 年 1 月~2025 年 4 月) 216

表177 キャノンメディカルシステムズ:会社概要 218

表 178 キャノンメディカルシステムズ:提供製品 219

表 179 キャノンメディカルシステムズ:製品の上市と承認、

2021年1月~2025年4月 220

表180 キャノンメディカルシステムズ:取引(2021年1月~2025年4月) 220

表181 富士フイルム:会社概要 222

表182 富士フイルム:提供製品 223

表183 富士フイルム:製品の上市と承認、

2021年1月~2025年4月 224

表184 富士フイルム株式会社:取引(2021年1月~2025年4月) 224

表 185 フォナール:会社概要 226

表 186 フォナーコーポレーション:提供製品 227

表187 フォナールコーポレーション:取引事例(2021年1月~2025年4月) 227

表 188 エサオテ・スパ:会社概要 228

表189 エサオテ・スパ:取扱製品 228

表190 エサオテ・スパ:製品の上市と承認(2021年1月~2025年4月) 229

表 191 エサオテ・スパ:取引(2021 年 1 月~2025 年 4 月) 229

表192 上海聯合画像医療有限公司:会社概要 230

表193 上海聯合画像医療有限公司:提供製品 231

表194 上海聯合画像医療有限公司:製品の上市と承認(2021年1月~2025年4月) 231

表195 上海聯合画像医療有限公司:取引、

2021年1月~2025年4月 232

表196 上海聯合画像医療有限公司:事業拡大(2021年1月~2025年4月) 232

表197 アスペクトイメージング:会社概要 233

表198 アスペクトイメージング:提供製品 233

表199 タイムメディカルホールディングス:会社概要 234

表200 タイムメディカルホールディングス:提供製品 234

表201 タイムメディカルホールディングス:製品の上市と承認、

2021年1月~2025年4月 235

表202 タイムメディカルホールディングス:取引(2021年1月~2025年4月) 235

表 203 タイムメディカルホールディングス:事業拡大(2021 年 1 月~2025 年 4 月) 235

表 204 東軟医療系統有限公司:会社概要 236

表 205 東軟医療系統有限公司:提供製品 236

表206 東軟医療系統有限公司:取引(2021年1月~2025年4月) 237

表207 シュテルンメドGmbH:会社概要 238

表 208 シュテルンメドGmbH:提供製品 238

表209 sternmed gmbh:取引実績(2021年1月~2025年4月) 238

表 210 ハイパーファイン:会社概要 239

表211 ハイパーファイン:提供製品 240

表212 ハイパーファイン:取引実績(2021年1月~2025年4月) 240

表213 深圳バスダ医療器械有限公司:会社概要 241

表214 深圳バスダ医療器械有限公司:提供製品 241

表 215 深圳安科高科技有限公司:会社概要 242

表 216 深圳安科高科技有限公司:提供製品 242

表217 磁化有限公司:会社概要 243

表218 AURORA HEALTHE US CORP:会社概要 244

表219 イナビジョンMRI社:会社概要 245

表220 北京万東医療技術有限公司:会社概要 246

表221 メドニカ:会社概要 247

表222 ネオスキャン・ソリューションズ:会社概要 247

表223 康達国際医療機器有限公司:会社概要 248

会社概要 248

224表 ミンファウンドメディカルシステムズ:会社概要 249

表225 シナプティブ・メディカル:会社概要 250

表 226 新高義医療器械有限公司:会社概要 250

| ※参考情報 MRI装置(MRI Systems)は、磁気共鳴画像法(Magnetic Resonance Imaging)を使用して体内の詳細な画像を生成する医療機器です。MRIは特に軟部組織の描写に優れており、脳、筋肉、臓器や関節の診断に幅広く利用されています。MRIは放射線を使用せず、身体に優しい検査方法として知られています。 MRI装置の基本的な構造は、大型の磁石、RFコイル、コンピュータから成り立っています。大型の磁石が強力な静磁場を生成し、この静磁場の中に患者を配置します。次に、高周波(RF)パルスを与えることで、体内の水素原子のスピン状態を変更します。このスピンの変化により、原子はエネルギーを放出し、その信号がRFコイルによって検出され、コンピュータで処理され画像に変換されます。 MRI装置にはいくつかの種類があります。最も一般的なものは、オープンMRIとクローズドMRIです。クローズドMRIは、強力な静磁場を生成するため、狭い筒状の構造を持っています。このため、詳細な画像が得やすく、金属インプラントがない患者には最適です。一方、オープンMRIは、患者が入る部分が広く、閉所恐怖症の方や体格が大きい方でも検査を受けやすい構造ですが、画像の解像度が比較的低いことが多いです。 さらに、機能的MRI(fMRI)や拡散強調MRI(DWI)も重要なバリエーションです。fMRIは脳の活動を評価するために血流の変化をモニタリングし、神経科学の研究や神経疾患の診断に用いられます。DWIは水分子の拡散特性を利用して、脳梗塞などの疾患を早期に発見することが可能です。このように、MRI装置は異なる方法で多様な情報を得ることができます。 MRIの用途は広範囲にわたります。一般的には脳、脊椎、関節、腹部臓器、心臓などの画像診断に使用されます。脳のMRIは、脳腫瘍、脳梗塞、神経変性疾患の診断に不可欠です。整形外科では、膝や肩の関節、靱帯、筋肉の損傷を評価するのに重宝されます。また、腹部のMRIは、肝臓、腎臓、膵臓などの病変を診断するのに用いられ、高精細な画像を提供します。 MRI技術の進歩に伴い、装置自体も進化しています。高磁場MRI(3テスラや7テスラなど)はより高解像度の画像を提供し、短時間で高品質な画像を得ることが可能となっています。また、DICOM(Digital Imaging and Communications in Medicine)形式での画像データ管理が標準化され、異なる医療機関間での情報共有が容易になっています。さらに、人工知能(AI)を活用した画像解析技術が進展し、診断の精度向上に寄与しています。 MRI装置には、一定の安全性基準が設けられていますが、患者の条件によっては使用できない場合もあります。例えば、心臓ペースメーカーや金属インプラントがある患者は、検査を受けるにあたって注意が必要です。医師との相談による確認が重要です。また、MRIは音が大きく、患者が不安を感じることもあるため、事前の説明やリラックスできる環境作りも大切です。 最近では、人工知能を用いた画像解析が進んでおり、MRI画像の自動診断支援が進行中です。これによって、放射線技師や医師の負担が軽減されつつ、より迅速かつ正確な診断が期待されるようになっています。AIの導入により、患者ごとのデータ管理や分析が容易になり、質の高い医療を提供できる可能性が広がっています。 このように、MRI装置は多様な種類や用途があり、医療の現場で重要な役割を果たしています。今後も技術革新が進む中で、MRIの利便性や安全性が向上し、より多くの患者に貢献できることが期待されています。 |