閉鎖式薬物移送システム市場における魅力的な機会

南米アメリカ

北米の市場成長は、がん罹患率の増加、がん治療薬の承認件数の増加、閉鎖式薬物移送システムに対する医療従事者の意識の高まりに起因しています。

先進技術へのアクセスが容易であること、慢性疾患の罹患率が高いこと、高齢化人口が増加していること、医療支出が増加していることも市場成長に寄与しています。

CSTD製造企業の存在と、腫瘍医、看護師、薬剤師の間で高い認知度が閉鎖式薬物移送システムの需要を促進。

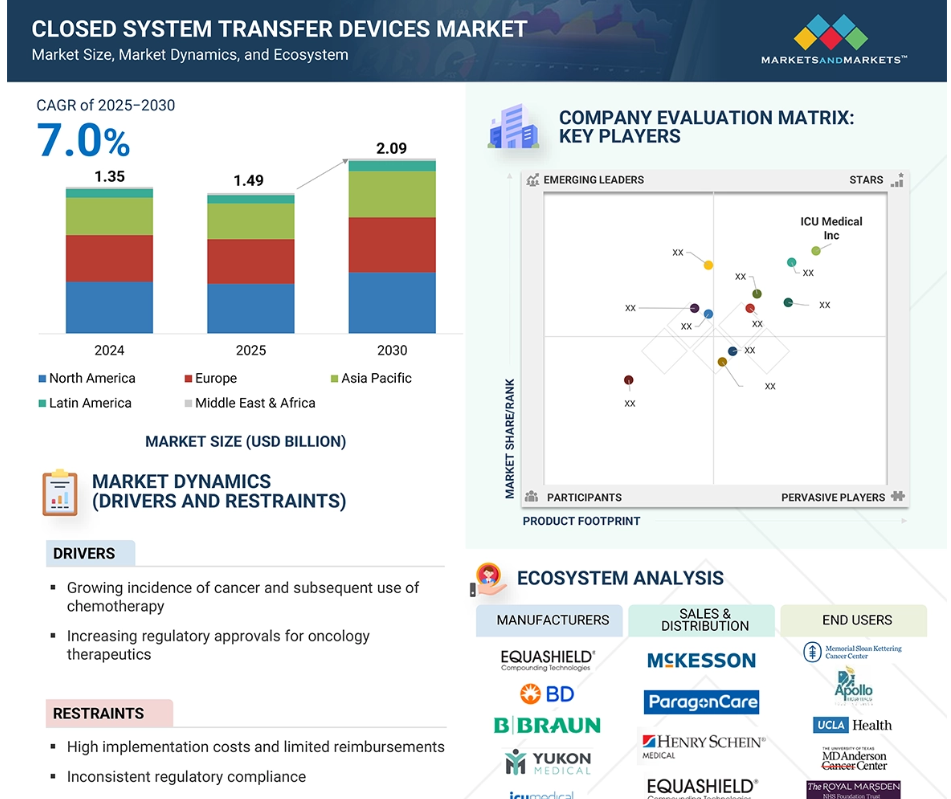

北米の閉鎖式薬物移送システム市場は、2029年までに25億ドル規模になると予測され、予測期間中のCAGRは14.5%で成長する見込みです。

南米アメリカでは、医療機器分野の研究開発への注目が高まっています。これにより、新しく革新的な技術の創出が促進され、この地域は最先端の医療機器の拠点となっています。

閉鎖式薬物移送システムの世界市場ダイナミクス

原動力:職業上の危険に対する意識の高まり

医療環境における危険薬物の取り扱いに関する職業上の危険に対する感受性の高まりが、閉鎖式薬物移送システム市場の主な原動力となっています。医療施設では、発がん性物質や生殖毒素への曝露など、医療従事者のリスクがますます認識されるようになっています。そのため、より安全な取り扱い手段に対する要求が高まり、そのようなリスクを排除して作業員の安全を確保するためにCSTDの使用が増加しています。

制約:コストへの影響

コスト要因が閉鎖式薬物移送システムの普及の制約となっています。CSTDの導入には、装置購入の初期費用と、メンテナンスとトレーニングのための恒常的な費用がかかります。初期費用が高額に感じられるため、医療従事者の中には、長期的な労働安全上の利点があるにもかかわらず、装置への投資を思いとどまる人もいます。

可能性:規制遵守要件

閉鎖式薬物移送システム市場にとって、危険薬物の取り扱いを監督する厳格な規制体制が課題となっています。アメリカFDAや欧州医薬品庁(European Medicines Agency)などの規制機関は、曝露リスクを低減するために医療施設でのCSTDの採用を義務付ける基準やガイドラインを公布しています。また、規制要件は今後も増加・強化されるため、高度なCSTD技術への需要が高まり、市場の成長がさらに促進されるでしょう。

課題: 互換性の問題と標準化

異なるCSTDと薬物送達システム間の相互運用性と標準化を確保することは、市場にとって大きなハードルになる可能性があります。このような互換性と標準化の問題を解決するには、規制当局、メーカー、医療提供者などの関係者が協力して、共通規格と互換性のある製品を実現する必要があります。

閉鎖式薬物移送システムの世界市場エコシステム分析

閉鎖式薬物移送システム市場は、特殊な医療機器を設計、製造、流通、利用するために協力する関係者の複雑なネットワークです。メーカーは、機器の有効性、安全性、規制認可を保証するために研究開発に資金を費やし、エンドユーザーにトレーニングやサポートサービスを提供しています。FDAやEMAなどの規制機関は、機器の設計、製造、流通に関する基準を提供します。研究機関は、機器の設計と機能の改善に向けた技術革新の先頭に立ちます。医療従事者は、汚染や曝露のリスクを軽減するためにCSTDを頼りにしており、その背景には安全性に対する意識を高める患者支援団体の存在があります。

クロージング・メカニズム別では、カラー・トゥ・カラー・アライメント・システム部門が2025年から2030年にかけて最も高いCAGRを示す見込みです。

カラー・トゥ・カラー・アライメント・システムは、閉鎖系における材料の正確かつ効果的な移送を可能にし、医薬品、バイオテクノロジー、化学製造産業における安全性と正確性を提供します。汚染管理への関心の高まりと厳格な規制要件により、カラー・トゥ・カラー・アライメント・システムを搭載したCSTDのニーズは高まるでしょう。

エンドユーザー別では、2025年から2030年にかけて閉鎖式薬物移送システム市場で病院・診療所セグメントが最大シェアを占める見込みです。

病院や診療所は、さまざまな医療処置や治療を必要とする患者の最初のケアポイントであるため、汚染や有害な薬剤への曝露を避けるための安全機能に対するニーズが高くなっています。医療施設に課される厳しい規制ガイドラインでは、安全な取り扱い方法を採用することが求められており、病院や診療所では、こうした要件を満たし患者の安全を確保するために、CSTDなどの新しい技術に投資しています。

予測期間中、閉鎖式薬物移送システムの世界市場において、地域別では北米が最大の市場シェアを占める見込みです。

膨大な技術開発、強固な医療インフラ、安全な医療行為を確実に実施するための厳格な規制構造、高い医療費といった複数の要因から、医療分野における閉鎖式薬物移送システム市場は北米が最大の市場シェアを占めています。医療従事者の間で感染制御と予防に対する認識が高まっていること、癌の発生が増加していることから安全な薬剤投与に対する需要が高まっていること、患者の安全に対する関心が高まっていること、最先端の医療ソリューションへの投資が増加していることなどが、北米市場をさらに牽引するものと思われます。

最高成長率(2025-2030年)

この地域で最も急成長しているアメリカ市場

閉鎖式薬物移送システム市場の最新動向

- 買収 ICU Medical, Inc.(アメリカ)は2022年1月にSmiths Medical社を買収し、シリンジ&外来輸液デバイス、バスキュラーアクセス、バイタルケア製品を追加して製品ポートフォリオを拡大。

- 合意 バクスター(アメリカ)は、2022年3月にファイザー社の子会社と凍結ピペラシリン・タゾバクタム製剤「ゾシン」の北米における供給権を取得する契約を締結。

- 製品承認 EQUASHIELD(アメリカ)シリンジユニットが2023年10月に全量使用でFDAの承認を取得。

- 買収 2022年3月、Vygon社(フランス)が経腸栄養剤のカテゴリーでMacatt Medica社(ペルー)を買収。

主要市場プレイヤー

閉鎖式薬物移送システム市場の主要プレーヤーは以下の通り。

BD(US)

ICU Medical, Inc. (US)

EQUASHIELD (US)

B Braun Melsungen AG (Germany)

West Pharmaceuticals Services, Inc. (US)

Simplivia Healthcare Ltd. (Israel)

Corvida Medical (US)

Yukon Medical (US)

JMS Co. Ltd. (Japan)

Baxter (US)

Terumo Corporation (Japan)

Cardinal Health (US)

Eraser Medical (Turkey)

CODAN Medizinische Geräte GmbH (Germany)

Victus (US)

Caragen (Ireland)

Vygon (US)

Practivet, Inc. (US)

INSUNG MEDICAL Co., Ltd. (South Korea)

1 はじめに

1.1 調査目的 28

1.2 市場の定義 28

1.3 調査範囲 29

1.3.1 対象市場と地域範囲 29

1.3.2 対象範囲と除外範囲 30

1.3.3 考慮した年数 31

1.4 考慮した通貨 31

1.5 利害関係者 31

1.6 変更点のまとめ 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 二次資料からの主要データ 34

2.1.2 一次データ 35

2.1.2.1 一次ソースからの主要データ 36

2.1.2.2 主要産業インサイト 37

2.2 市場規模の推定 39

2.3 市場の内訳とデータの三角測量 45

2.4 市場シェアの推定 46

2.5 調査の前提 46

2.6 調査の限界 47

2.6.1 範囲に関する限界 47

2.6.2 方法論に関する限界 47

2.7 リスク評価 47

3 エグゼクティブ・サマリー 48

4 プレミアムインサイト 53

4.1 閉鎖式薬物移送システム市場の概要 53

4.2 アジア太平洋地域:閉鎖式薬物移送システム市場、

技術別、国別、2024年 54

4.3 閉鎖式薬物移送システム市場:地域ミックス 55

4.4 閉鎖式薬物移送システム市場:新興国vs. 先進国市場

4.5 閉鎖式薬物移送システム市場:地理的成長機会 56

5 市場の概要 57

5.1 はじめに 57

5.2 市場ダイナミクス 57

5.2.1 推進要因

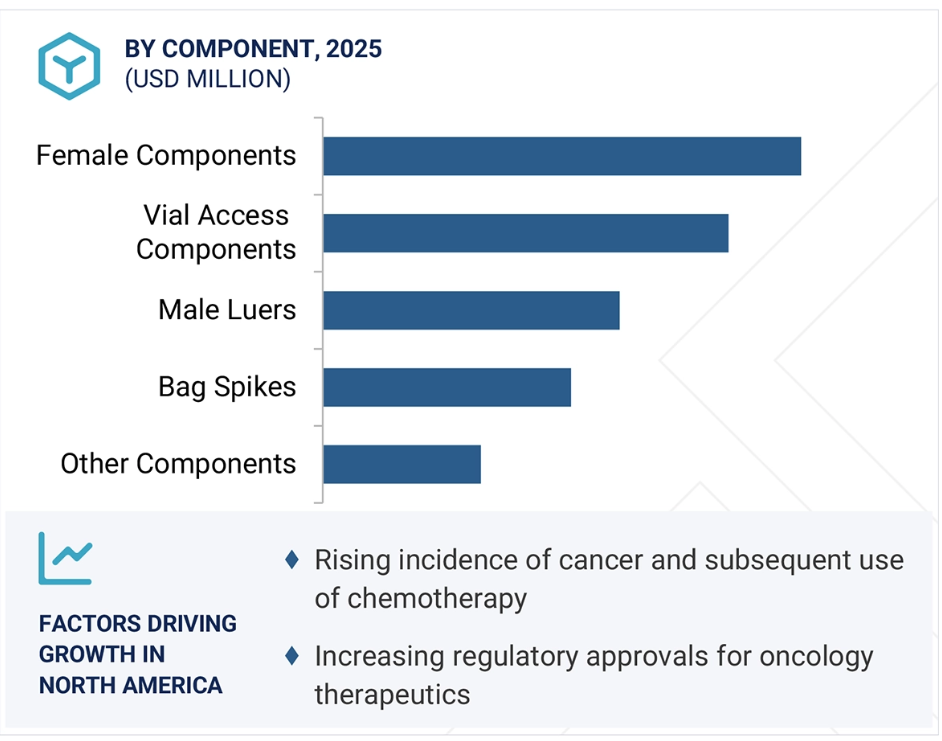

5.2.1.1 癌の罹患率の増加とそれに伴う化学療法の使用 58

5.2.1.2 がん治療薬に対する規制当局の承認の増加 58

5.2.1.3 抗悪性腫瘍薬の取り扱いに伴うリスクに対する意識の高まり 59

5.2.1.4 危険な薬剤の取り扱いに関する厳しい規制ガイドライン 60

5.2.2 抑制要因 61

5.2.2.1 高い導入コストと限られた償還額 61

5.2.2.2 規制遵守の一貫性のなさ 61

5.2.3 機会 62

5.2.3.1 治療用途全体における成長の可能性 62

5.2.3.2 新興国における医療費の増加 63

5.2.4 課題 63

5.2.4.1 閉鎖式薬物移送システムの薬剤品質への影響 63

5.2.4.2 意識の低さと保護措置の不十分な実施 64

5.3 顧客ビジネスに影響を与えるトレンド/混乱 66

5.4 価格分析 67

5.4.1 平均販売価格の動向(成分別) 67

5.4.2 平均販売価格動向:主要プレーヤー別 68

5.4.3 平均販売価格動向:地域別 68

5.5 バリューチェーン分析 69

5.5.1 研究・製品開発 70

5.5.2 材料部品の調達と製造 70

5.5.3 マーケティング&販売、出荷、アフターサービス 70

5.6 サプライチェーン分析 71

5.7 エコシステム分析 72

5.8 投資と資金調達のシナリオ 74

5.9 技術分析 75

5.9.1 主要技術 75

5.9.1.1 無針システム 75

5.9.2 補完技術 76

5.9.2.1 センサーの統合 76

5.9.3 隣接技術 76

5.9.3.1 容器の進歩 76

5.10 産業動向 77

5.10.1 閉鎖式薬物移送システムにおけるフィルターの統合 77

5.10.2 移送プロセスの自動化 77

5.10.3 複雑な薬物製剤に対する耐久性と適合性のための先端材料 78

5.11 特許分析 79

5.12 貿易データ分析 81

5.12.1 輸入データ 81

5.12.2 輸出データ 83

5.13 主要会議・イベント(2025-2026年) 85

5.14 ケーススタディ分析 86

5.14.1 ケーススタディ1:マウントサイナイ病院における単回用量バイアルの使用期限延長 86

5.14.2 ケーススタディ 2: ネブラスカ・メソジスト病院における調剤の安全性と効率性の向上 86

5.14.3 ケーススタディ3:最悪のシナリオをシミュレートした際の微生物汚染の防止 86

5.15 規制の状況 87

5.15.1 規制基準と承認 87

5.15.1.1 アメリカ 87

5.15.1.1.1 USP<800>規則 87

5.15.1.1.2 米国労働安全衛生機関(National Institute for Occupational Safety and Health) 87

5.15.1.1.3 米国医療システム薬剤師会 89

5.15.1.1.4 国際がん専門薬剤師学会 90

5.15.1.2 欧州連合 90

5.15.2 規制機関、政府機関、その他の団体 91

5.16 ポーターの5つの力分析 94

5.16.1 供給者の交渉力 95

5.16.2 買い手の交渉力 95

5.16.3 新規参入の脅威 95

5.16.4 代替品の脅威 96

5.16.5 競合の激しさ 96

5.17 主要ステークホルダーと購買基準 97

5.17.1 購入プロセスにおける主要ステークホルダー 97

5.17.2 購入基準 98

5.18 満たされていないニーズ/エンドユーザーの期待 98

5.19 閉鎖式薬物移送システム市場における遺伝子AIの影響 99

5.19.1 導入 99

5.19.2 生殖補助医療技術市場におけるAIの市場可能性 99

5.19.3 AIの使用事例 100

5.19.4 AIを導入している主要企業 100

5.19.5 閉鎖式薬物移送システム市場におけるジェネレーティブAIの将来性 101

5.20 閉鎖式薬物移送システム市場におけるアメリカの関税規制の影響 101

5.20.1 南米アメリカ 101

5.20.2 ヨーロッパ 101

5.20.3 アジア太平洋 102

5.20.4 ラテンアメリカ 102

5.20.5 中東・アフリカ 102

6 閉鎖式薬物移送システム市場:閉鎖メカニズム別 103

6.1 はじめに 104

6.2 ルアーロックシステム 106

6.2.1 注射薬の普及が市場を牽引 106

6.3 プッシュ・ツー・ターン・システム 107

6.3.1 医薬品の安全な取り扱いに関する規制やガイドラインへの準拠が成長を促進 107

6.4 クリック・ツー・ロックシステム 109

6.4.1 導入コストの低さが成長に寄与 109

6.5 カラー・トゥ・カラー・アライメント・システム 110

6.5.1 投薬ミスのリスク抑制への関心の高まりが市場の活性化に寄与 110

7 閉鎖式薬物移送システム市場:種類別 112

7.1 導入 113

7.2 膜対膜システム 114

7.2.1 医療従事者の健康と福祉を守ることへの関心の高まりが成長を促進 114

7.3 無針システム 116

7.3.1 医療機器技術の進化が成長を刺激 116

8 閉鎖式薬物移送システム市場(コンポーネント別) 118

8.1 導入 119

8.2 バイアルアクセスコンポーネント 120

8.2.1 医療関連感染を巡る懸念の高まりが市場を牽引 120

8.3 オス型ルアー 123

8.3.1 空気塞栓症の防止と点滴システムの完全性保持の必要性が成長を促進 123

8.4 バッグスパイク 125

8.4.1 危険な薬剤の取り扱いと投与における安全性、効率性、精度の向上への注目の高まりが市場を押し上げる 125

8.5 女性用コンポーネント 127

8.5.1 医薬品や機器の汚染を防ぐ必要性が成長を促進 127

8.6 その他のコンポーネント 130

9 閉鎖式薬物移送システム市場:技術別 132

9.1 導入 133

9.2 ダイアフラムベースのデバイス 134

9.2.1 化学療法やその他の腫瘍治療における隔膜式装置の使用の増加が成長を促進 134

9.3 コンパートメント型デバイス 136

9.3.1 成長を持続させるための移送中の薬剤の完全性維持の必要性 136

9.4 空気清浄/ろ過装置 138

9.4.1 成長を促進する製薬・医療施設内の清浄・無菌環境の必要性 138

10 閉鎖式薬物移送システム市場:エンドユーザー別 140

10.1 導入 141

10.2 病院・診療所 141

10.2.1 医療現場におけるスタッフと患者の安全性向上への関心の高まりが市場を押し上げる 141

10.3 腫瘍センター 142

10.3.1 職業暴露のリスクを最小化する必要性が成長を促進 142

10.4 その他のエンドユーザー 144

11 閉鎖式薬物移送システム市場:地域別 146

11.1 はじめに 147

11.2 南米アメリカ 148

11.2.1 南米アメリカのマクロ経済見通し 148

11.2.2 アメリカ 152

11.2.2.1 医療従事者に対するベストプラクティスの推奨と義務化が成長を促進 152

11.2.3 カナダ 154

11.2.3.1 抗悪性腫瘍薬の需要増加が成長を後押し 154

11.3 ヨーロッパ 157

11.3.1 ヨーロッパのマクロ経済見通し 157

11.3.2 ドイツ 160

11.3.2.1 医療プロトコルの重視が市場を牽引 160

11.3.3 英国 162

11.3.3.1 危険薬物の取り扱いに関する厳格なガイドラインが成長を促進 162

11.3.4 フランス 165

11.3.4.1 高い医療費が成長を加速 165

11.3.5 スペイン 167

11.3.5.1 癌罹患率の増加が成長を促進 167

11.3.6 イタリア 169

11.3.6.1 老年人口の増加とそれに伴う慢性疾患の蔓延が成長を促進 169

11.3.7 その他のヨーロッパ 172

11.4 アジア太平洋地域 174

11.4.1 アジア太平洋地域のマクロ経済見通し 174

11.4.2 日本 178

11.4.2.1 医療制度の確立と高齢者人口の増加が市場を牽引 178

11.4.3 中国 180

11.4.3.1 大規模な対象患者数が成長を刺激 180

11.4.4 インド 183

11.4.4.1 化学療法処置の採用が増加し、成長を促進 183

11.4.5 オーストラリア・ニュージーランド 185

11.4.5.1 慢性疾患の罹患率の増加が成長を加速 185

11.4.6 韓国 187

11.4.6.1 高齢化社会への移行が成長に拍車をかける 187

11.4.7 その他のアジア太平洋地域 190

11.5 南米アメリカ 192

11.5.1 南米アメリカのマクロ経済見通し 192

11.5.2 ブラジル 194

11.5.2.1 医療・製薬セクターの活況が成長を加速 194

11.5.3 メキシコ 197

11.5.3.1 国民皆保険制度への取り組みが成長を後押し 197

11.5.4 コロンビア 199

11.5.4.1 患者と労働者の安全優先の高まりが成長を後押し 199

11.5.5 その他の南米アメリカ 201

11.6 中東・アフリカ 204

11.6.1 中東・アフリカのマクロ経済見通し 204

11.6.2 GCC諸国 206

11.6.2.1 可処分所得の増加が成長を促進 206

11.6.3 その他の中東・アフリカ地域 209

12 競争環境 212

12.1 概要 212

12.2 主要プレーヤーの戦略/勝利への権利 212

12.3 収益分析、2020-2024 215

12.4 市場シェア分析、2024年 216

12.5 主要企業の研究開発評価 217

12.6 企業評価と財務指標 218

12.7 ブランド/製品の比較 219

12.7.1.1 bd 220

12.7.1.2 ICU Medical, Inc.

12.7.1.3 B. Braun Melsungen AG 220

12.7.1.4 JMS Co. Ltd. 220

12.7.1.5 バクスター 220

12.7.1.6 エクアシールド 220

12.8 企業評価マトリックス:主要企業(2024年) 221

12.8.1 スター企業 221

12.8.2 新興リーダー 221

12.8.3 浸透型プレーヤー 221

12.8.4 参加企業 221

12.8.5 企業フットプリント:主要プレーヤー、2024年 223

12.8.5.1 企業フットプリント 223

12.8.5.2 地域別フットプリント 224

12.8.5.3 クロージング機構のフットプリント 225

12.8.5.4 種類別フットプリント 226

12.8.5.5 コンポーネントフットプリント 227

12.8.5.6 技術フットプリント 228

12.8.5.7 エンドユーザーフットプリント 229

12.9 企業評価マトリクス:新興企業/中小企業(2024年) 230

12.9.1 進歩的企業 230

12.9.2 対応力のある企業 230

12.9.3 ダイナミックな企業 230

12.9.4 スタートアップ企業 230

12.9.5 競争ベンチマーキング 232

12.9.5.1 主要新興企業/中小企業の詳細リスト 232

12.9.5.2 主要新興企業/中小企業の競合ベンチマーキング 233

12.10 競争シナリオ 233

12.10.1 製品の上市と承認 233

12.10.2 取引 234

12.10.3 拡張 235

13 企業プロファイル 236

13.1 主要企業 236

13.1.1 BD 236

13.1.1.1 事業概要 236

13.1.1.2 提供製品 237

13.1.1.3 最近の動向 238

13.1.1.3.1 取引 238

13.1.1.4 MnMビュー 239

13.1.1.4.1 勝利への権利 239

13.1.1.4.2 戦略的選択 239

13.1.1.4.3 弱点と競争上の脅威 239

13.1.2 アイシーユーメディカル(株 240

13.1.2.1 事業概要 240

13.1.2.2 提供製品 242

13.1.2.3 最近の動向 243

13.1.2.3.1 取引 243

13.1.2.4 MnMビュー 243

13.1.2.4.1 勝利への権利 243

13.1.2.4.2 戦略的選択 243

13.1.2.4.3 弱点と競争上の脅威 243

13.1.3 B. ブラウンメルスンゲン 244

13.1.3.1 事業概要 244

13.1.3.2 提供製品 246

13.1.3.3 最近の動向 246

13.1.3.3.1 製品の上市と承認 246

13.1.3.3.2 事業拡大 247

13.1.3.4 MnMの見解 247

13.1.3.4.1 勝利への権利 247

13.1.3.4.2 戦略的選択 247

13.1.3.4.3 弱点と競争上の脅威 247

13.1.4 JMS CO. LTD. 248

13.1.4.1 事業概要 248

13.1.4.2 提供製品 249

13.1.4.3 MnMの見解 249

13.1.4.3.1 勝利への権利 249

13.1.4.3.2 戦略的選択 249

13.1.4.3.3 弱点と競争上の脅威 249

13.1.5 バクスター 250

13.1.5.1 事業概要 250

13.1.5.2 提供製品 251

13.1.5.3 最近の開発状況 252

13.1.5.3.1 取引 252

13.1.5.4 MnMビュー 252

13.1.5.4.1 勝利への権利 252

13.1.5.4.2 戦略的選択 252

13.1.5.4.3 弱点と競争上の脅威 252

13.1.6 ウエスト・ファーマシューティカル・サービス(株 253

13.1.6.1 事業概要 253

13.1.6.2 提供製品 255

13.1.6.3 最近の動向 255

13.1.6.3.1 拡張 255

13.1.7 テルモ株式会社 256

13.1.7.1 事業概要 256

13.1.7.2 提供製品 257

13.1.7.3 最近の動向 258

13.1.7.3.1 拡張 258

13.1.8 カーディナル・ヘルス 259

13.1.8.1 事業概要 259

13.1.8.2 提供製品 260

13.1.9 エクアシールド 261

13.1.9.1 事業概要 261

13.1.9.2 提供製品 261

13.1.9.3 最近の動向 262

13.1.9.3.1 製品の上市と承認 262

13.1.9.3.2 取引 262

13.1.10 シンプリビア・ヘルスケア(株 263

13.1.10.1 事業概要 263

13.1.10.2 提供製品 263

13.1.10.3 最近の動向 264

13.1.10.3.1 取引 264

13.1.11 ユーコンメディカル 265

13.1.11.1 事業概要 265

13.1.11.2 提供製品 265

13.1.12 コーダンメディカル 266

13.1.12.1 事業概要 266

13.1.12.2 提供製品 267

13.1.13 バイゴン 268

13.1.13.1 事業概要 268

13.1.13.2 提供製品 268

13.1.13.3 最近の動向 269

13.1.13.3.1 取引 269

13.1.14 エルカムメディカル 270

13.1.14.1 事業概要 270

13.1.14.2 提供製品 270

271 13.1.15 プラクティベイト 271

13.1.15.1 事業概要 271

13.1.15.2 提供製品 271

13.2 その他の企業 272

13.2.1 キャラゲン 272

13.2.2 コルビダメディカル 273

13.2.3 ビクタス 274

13.2.4 エピックシステムズコーポレーション 275

13.2.5 イレイザーメディカル 276

13.2.6 ニードルレス・コーポレーション 277

13.2.7 アムシノ・インターナショナル・インク 278 278

13.2.8 インソンメディカル(株 279

278 13.2.8 インソンメディカル(株 280

280 13.2.10 山東安徳医療器械有限公司 280

14 付録 281

14.1 ディスカッションガイド 281

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 286

14.3 カスタマイズオプション 288

14.4 関連レポート 288

14.5 著者の詳細 289

表1 閉鎖式薬物移送システム市場:包含と除外 30

表2 標準通貨換算レート(2021-2024年) 31

表3 閉鎖式薬物移送システム市場:リスク評価分析 47

表4 薬物取扱いに閉鎖式薬物移送システムを推奨する国/地域の規制機関(国別) 60

表5 閉鎖式薬物移送システム市場:市場ダイナミクスの影響分析 65

表 6 閉鎖式薬物移送システムの平均販売価格動向、

コンポーネント別、2022-2024年 67

表7 閉鎖式薬物移送システムの平均販売価格動向(主要メーカー別)、2022~2024年 67

主要プレーヤー別、2022-2024年 68

表 8 閉鎖系搬送コンポーネントの平均販売価格動向(地域別)、2022-2024 年 69

地域別、2022-2024年 69

表9 閉鎖式薬物移送システム市場:エコシステムにおける企業の役割 73

エコシステムにおける企業の役割

表10 技術革新と特許登録件数(2022~2024年) 80

表11 HSコード901890の国別輸入データ(2020~2024年)(千米ドル) 82

表12 HSコード901890の国別輸出データ、

2020-2024年 (千米ドル) 84

表 13 閉鎖式薬物移送システム市場:主要会議・イベント(2025~2026 年) 85

表14 国立労働安全衛生機関:危険ドラッグの分類 88

表15 国立労働安全衛生機関:危険ドラッグ管理勧告と<USP 800>要件 88

表16 米国労働安全衛生機関および米国医療システム薬剤師学会:危険ドラッグの定義 90

表 17 南米アメリカ:規制機関、政府機関、その他の組織 91

その他の組織 91

表 18 ヨーロッパ:規制機関、政府機関、その他の団体 92

その他の組織 92

表19 アジア太平洋地域:規制当局、政府機関、その他の団体 92

その他の団体

表20 南米:規制機関、政府機関、その他の組織 93

その他の団体 93

表21 中東・アフリカ:規制機関、政府機関、その他の団体 93

その他の団体 93

表22 閉鎖式薬物移送システム市場:ポーターの5つの力分析 94

表 23 上位 3 技術の購買プロセスにおける関係者の影響力(%) 97

表24 上位3技術の主な購買基準 98

表25 AIを導入している主要企業 100

表26 閉鎖式薬物移送システムで利用可能な閉鎖メカニズム 104

表 27 閉鎖式薬物移送システム市場、閉鎖機構別、

2023-2030 (百万米ドル) 105

表 28 ルアーロックシステム用閉鎖式薬物移送システム市場、

国別、2023-2030 年(百万米ドル) 107

表 29 プッシュ・ツー・ターン・システムの閉鎖式薬物移送システム市場:国別、2023 年~2030 年(百万米ドル) 107

国別、2023-2030 年(百万米ドル) 108

表 30 クリック・ツー・ロックシステムの閉鎖式薬物移送システム市場:国別、2023 年~2030 年(百万米ドル) 107

国別、2023-2030 年(百万米ドル) 110

表 31 色対色アライメントシステムの閉鎖式薬物移送システム市場:国別 2023-2030 (百万米ドル) 111

表 32 閉鎖式薬物移送システム市場:種類別、

2023-2030 (百万米ドル) 113

表33 膜対膜システムの主要メーカー 114

表 34 膜対膜閉鎖式薬物移送システム市場、

国別、2023-2030年(百万米ドル) 115

表35 ニードルレスシステムの主要メーカー 116

表36 ニードルレス閉鎖式薬物移送システム市場、

国別、2023-2030年(百万米ドル) 117

表 37 閉鎖式薬物移送システム市場、コンポーネント別、

2023-2030年(百万米ドル) 119

表 38 閉鎖式薬物移送システム用バイアルアクセスコンポーネント 120

表 39 バイアルアクセスコンポーネントの閉鎖式薬物移送システム市場:国別 2023-2030 (百万米ドル) 122

表 40 バイアルアクセスコンポーネントの閉鎖式薬物移送システム市場:地域別 2023-2030 (千単位) 122

表41 閉鎖式薬物移送システム用オスルアー 123

表42 閉鎖式薬物移送システムのオスルアー市場

国別、2023-2030年(百万米ドル) 124

表 43 男性用ルアーの閉鎖式薬物移送システム市場:地域別、2023 年~2030 年(百万米ドル) 124

地域別、2023-2030 年(千単位) 124

表 44 閉鎖式薬物移送システムのバッグスパイク部品 125

表45 バッグスパイクの閉鎖式薬物移送システム市場、

国別、2023-2030年(百万米ドル) 126

表 46 バッグスパイクの閉鎖式薬物移送システム市場

地域別、2021-2029年(千ユニット) 127

表47 閉鎖式薬物移送システムの女性コンポーネント 128

表 48 女性用コンポーネントの閉鎖式薬物移送システム市場

国別、2023-2030年(百万米ドル) 129

表 49 女性コンポーネント用閉鎖式薬物移送システム市場、

地域別、2023-2030 年(千ユニット) 129

表 50 閉鎖式薬物移送システムのその他のコンポーネント 130

表51 その他のコンポーネントの閉鎖式薬物移送システム市場

国別、2023-2030年(百万米ドル) 131

表 52 閉鎖式薬物移送システム市場、技術別、

2023-2030 (百万米ドル) 133

表 53 市場で入手可能なダイヤフラムベースの装置 134

表 54 ダイアフラムベースの閉鎖式薬物移送システム市場、

国別、2023-2030年(百万米ドル) 135

表 55 市場で入手可能なコンパートメント型装置 136

表 56 コンパートメント型閉鎖式薬物移送システム市場、

国別、2023-2030年(百万米ドル) 137

表 57 市場で入手可能な空気清浄/ろ過装置 138

表 58 空気清浄/ろ過閉鎖式薬物移送システム市場、

国別、2023-2030 年(百万米ドル) 139

表 59 閉鎖式薬物移送システム市場、エンドユーザー別、

2023-2030 (百万米ドル) 141

表 60 病院・診療所向け閉鎖式薬物移送システム市場:国別、2023 年~2030 年(百万米ドル) 141

国別、2023-2030年 (百万米ドル) 142

表 61 腫瘍センターの閉鎖式薬物移送システム市場:国別、2023-2030 年 (百万米ドル) 142

国別、2023-2030年(百万米ドル) 143

表62 その他のエンドユーザー向け閉鎖式薬物移送システム市場

国別、2023-2030年(百万米ドル) 145

表63 閉鎖式薬物移送システム市場、地域別、

2023-2030 (百万米ドル) 148

表 64 北米:閉鎖式薬物移送システム市場:国別、2023 年~2030 年(百万米ドル) 148

国別、2023-2030年(百万米ドル) 150

表 65 北米:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 150

表 66 北米:閉鎖式薬物移送システム市場:タイプ別、2023 年~2030 年(百万米ドル) 150

種類別 2023-2030 (百万米ドル) 150

表 67 北米:閉鎖式薬物移送システム市場、

コンポーネント別 2023-2030 (百万米ドル) 151

表 68 北米:閉鎖式薬物移送システム市場、

技術別 2023-2030 (百万米ドル) 151

表 69 北米:閉鎖式薬物移送システム市場、

エンドユーザー別 2023-2030 (百万米ドル) 151

表 70 アメリカ:主要マクロ経済指標 152

表 71 アメリカ:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 153

表 72 アメリカ:閉鎖式薬物移送システム市場:種類別、

2023-2030 (百万米ドル) 153

表 73: アメリカ: 閉鎖式薬物移送システム市場、部品別(百万米ドル)

2023-2030 (百万米ドル) 153

表 74 アメリカ:閉鎖式薬物移送システム市場、技術別、

2023-2030 (百万米ドル) 154

表 75 アメリカ:閉鎖式薬物移送システム市場、エンドユーザー別、

2023-2030 (百万米ドル) 154

表 76 カナダ:主要マクロ経済指標 155

表 77 カナダ:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 155

表 78 カナダ:閉鎖式薬物移送システム市場、

種類別 2023-2030 (百万米ドル) 155

表 79 カナダ:閉鎖式薬物移送システム市場、

部品別 2023-2030 (百万米ドル) 156

表 80 カナダ:閉鎖式薬物移送システム市場、

技術別 2023-2030 (百万米ドル) 156

表 81 カナダ:閉鎖式薬物移送システム市場、

エンドユーザー別 2023-2030 (百万米ドル) 156

表 82 ヨーロッパ:閉鎖式薬物移送システム市場:国別、2023 年~2030 年(百万米ドル) 156

国別、2023-2030年(百万米ドル) 158

表 83 ヨーロッパ:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 158

表 84 ヨーロッパ:閉鎖式薬物移送システム市場、

種類別 2023-2030 (百万米ドル) 159

表 85 ヨーロッパ:閉鎖式薬物移送システム市場、

コンポーネント別 2023-2030 (百万米ドル) 159

表 86 ヨーロッパ:閉鎖式薬物移送システム市場、

技術別 2023-2030 (百万米ドル) 159

表 87 ヨーロッパ:閉鎖式薬物移送システム市場、

エンドユーザー別 2023-2030 (百万米ドル) 160

表 88 ドイツ:主要マクロ経済指標 160

表 89 ドイツ:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 161

表 90 ドイツ:閉鎖式薬物移送システム市場、

種類別 2023-2030 (百万米ドル) 161

表 91 ドイツ:閉鎖式薬物移送システム市場:部品別、2023 年~2030 年(百万米ドル) 161

コンポーネント別 2023-2030 (百万米ドル) 161

表 92 ドイツ:閉鎖式薬物移送システム市場、

技術別 2023-2030 (百万米ドル) 162

表 93 ドイツ:閉鎖式薬物移送システム市場、

エンドユーザー別 2023-2030 (百万米ドル) 162

表 94 英国:主要マクロ経済指標 163

表 95 英国:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 163

表 96 英国:閉鎖式薬物移送システム市場、

種類別 2023-2030 (百万米ドル) 163

表 97 英国:閉鎖式薬物移送システム市場、

コンポーネント別 2023-2030 (百万米ドル) 164

表 98 英国:閉鎖式薬物移送システム市場、

技術別 2023-2030 (百万米ドル) 164

表 99 英国:閉鎖式薬物移送システム市場、

エンドユーザー別 2023-2030 (百万米ドル) 164

表100 フランス:主要マクロ経済指標 165

表 101 フランス:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 165

表 102 フランス:閉鎖式薬物移送システム市場、

種類別 2023-2030 (百万米ドル) 166

表 103 フランス:閉鎖式薬物移送システム市場:構成部品別

部品別 2023-2030 (百万米ドル) 166

表 104 フランス:閉鎖式薬物移送システム市場:技術別

技術別 2023-2030 (百万米ドル) 166

表 105 フランス:閉鎖式薬物移送システム市場

エンドユーザー別 2023-2030 (百万米ドル) 167

表106 スペイン:主要マクロ経済指標 167

表 107 スペイン:閉鎖式薬物移送システム市場

閉鎖機構別 2023-2030 (百万米ドル) 168

表 108 スペイン:閉鎖式薬物移送システム市場

種類別 2023-2030 (百万米ドル) 168

表 109 スペイン:閉鎖式薬物移送システム市場

コンポーネント別 2023-2030 (百万米ドル) 168

表 110 スペイン:閉鎖式薬物移送システム市場:技術別

技術別 2023-2030 (百万米ドル) 169

表 111 スペイン:閉鎖式薬物移送システム市場

エンドユーザー別 2023-2030 (百万米ドル) 169

表112 イタリア:主要マクロ経済指標 170

表 113 イタリア:閉鎖式薬物移送システム市場

閉鎖機構別 2023-2030 (百万米ドル) 170

表 114 イタリア:閉鎖式薬物移送システム市場

種類別 2023-2030 (百万米ドル) 170

表 115 イタリア:閉鎖式薬物移送システム市場:構成部品別

部品別 2023-2030 (百万米ドル) 171

表 116 イタリア:閉鎖式薬物移送システム市場:技術別、2023~2030 年(百万米ドル) 171

技術別 2023-2030 (百万米ドル) 171

表 117 イタリア:閉鎖式薬物移送システム市場

エンドユーザー別 2023-2030 (百万米ドル) 171

表 118 その他のヨーロッパ:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 172

表 119 欧州のその他地域:閉鎖式薬物移送システム市場:タイプ別、2023-2030 年(百万米ドル) 172

種類別 2023-2030 (百万米ドル) 172

表 120 欧州のその他地域:閉鎖式薬物移送システム市場:構成部品別、2023~2030 年(百万米ドル) 172

コンポーネント別 2023-2030 (百万米ドル) 173

表 121 その他のヨーロッパ:閉鎖式薬物移送システム市場:技術別、2023-2030 年(百万米ドル) 173

技術別 2023-2030 (百万米ドル) 173

表 122 欧州のその他地域:閉鎖式薬物移送システム市場:エンドユーザー別、2023-2030 年 (百万米ドル

エンドユーザー別 2023-2030 (百万米ドル) 173

表 123 アジア太平洋地域:閉鎖式薬物移送システム市場、

国別、2023~2030年(百万米ドル) 176

表 124 アジア太平洋地域:閉鎖式薬物移送システム市場、

閉鎖機構別、2023~2030年(百万米ドル) 176

表 125 アジア太平洋地域:閉鎖式薬物移送システム市場、

種類別 2023-2030 (百万米ドル) 177

表 126 アジア太平洋地域:閉鎖式薬物移送システム市場、

コンポーネント別 2023-2030 (百万米ドル) 177

表 127 アジア太平洋地域:閉鎖式薬物移送システム市場、

技術別 2023-2030 (百万米ドル) 177

表 128 アジア太平洋地域:閉鎖式薬物移送システム市場、

エンドユーザー別 2023-2030 (百万米ドル) 178

表129 日本:主要マクロ経済指標 178

表130 日本:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 179

表131 日本:閉鎖式薬物移送システム市場、

種類別、2023-2030年(百万米ドル) 179

表 132 日本:閉鎖式薬物移送システム市場、

コンポーネント別 2023-2030 (百万米ドル) 179

表 133 日本:閉鎖式薬物移送システム市場、

技術別 2023-2030 (百万米ドル) 180

表 134 日本:閉鎖式薬物移送システム市場、

エンドユーザー別 2023-2030 (百万米ドル) 180

表135 中国:主要マクロ経済指標 181

表 136 中国:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 181

表 137 中国:閉鎖式薬物移送システム市場、

種類別 2023-2030 (百万米ドル) 181

表 138 中国:閉鎖式薬物移送システム市場:構成部品別、2023~2030 年 (百万米ドル) 181

コンポーネント別 2023-2030 (百万米ドル) 182

表 139 中国:閉鎖式薬物移送システム市場、

技術別 2023-2030 (百万米ドル) 182

表 140 中国:閉鎖式薬物移送システム市場、

エンドユーザー別 2023-2030 (百万米ドル) 182

表141 インド:主要マクロ経済指標 183

表142 インド:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 183

表143 インド:閉鎖式薬物移送システム市場

種類別 2023-2030 (百万米ドル) 184

表 144 インド:閉鎖式薬物移送システム市場:構成部品別、2023-2030 年 (百万米ドル) 184

コンポーネント別 2023-2030 (百万米ドル) 184

表 145 インド:閉鎖式薬物移送システム市場:技術別、2023-2030 年 (百万米ドル) 184

技術別 2023-2030 (百万米ドル) 184

表 146 インド:閉鎖式薬物移送システム市場:エンドユーザー別、2023~2030 年

エンドユーザー別 2023-2030 (百万米ドル) 185

表147 オーストラリア:主要マクロ経済指標 185

表148 ニュージーランド:主要マクロ経済指標 185

表149 オーストラリア・ニュージーランド:閉鎖式薬物移送システム市場:閉鎖機構別 2023-2030 (百万米ドル) 186

表150 オーストラリア・ニュージーランド:閉鎖式薬物移送システム市場:種類別 2023-2030 (百万米ドル) 186

表151 オーストラリア・ニュージーランド:閉鎖式薬物移送システム市場:部品別 2023-2030 (百万米ドル) 186

表152 オーストラリア・ニュージーランド:閉鎖式薬物移送システム市場:技術別 2023-2030 (百万米ドル) 187

表153 オーストラリア・ニュージーランド:閉鎖式薬物移送システム市場:エンドユーザー別 2023-2030 (百万米ドル) 187

表 154 韓国:主要マクロ経済指標 188

表 155 韓国:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 188

表 156 韓国:閉鎖式薬物移送システム市場:タイプ別、2023 年~2030 年(百万米ドル) 188

種類別 2023-2030 (百万米ドル) 188

表 157 韓国:閉鎖式薬物移送システム市場:部品別、2023 年~2030 年(百万米ドル) 188

コンポーネント別 2023-2030 (百万米ドル) 189

表 158 韓国:閉鎖式薬物移送システム市場:技術別、2023 年~2030 年(百万米ドル) 189

技術別 2023-2030 (百万米ドル) 189

表 159 韓国:閉鎖式薬物移送システム市場:エンドユーザー別、2023 年~2030 年 (百万米ドル) 189

エンドユーザー別 2023-2030 (百万米ドル) 189

表160 その他のアジア太平洋地域:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 190

表161 その他のアジア太平洋地域:閉鎖式薬物移送システム市場:タイプ別、2023年~2030年(百万米ドル

種類別、2023-2030年 (百万米ドル) 190

表162 その他のアジア太平洋地域:閉鎖式薬物移送システム市場:構成部品別、2023年~2030年

コンポーネント別 2023-2030 (百万米ドル) 191

表 163 その他のアジア太平洋地域:閉鎖式薬物移送システム市場:技術別、2023-2030 年(百万米ドル) 191

技術別、2023-2030年(百万米ドル) 191

表164 その他のアジア太平洋地域:閉鎖式薬物移送システム市場:エンドユーザー別、2023年~2030年

エンドユーザー別 2023-2030 (百万米ドル) 191

表 165 南米: 閉鎖式薬物移送システム市場:国別、2023-2030 年 (百万米ドル) 191

国別、2023-2030年(百万米ドル) 192

表 166 南米:閉鎖式薬物移送システム市場、

閉鎖機構別、2023-2030年 (百万米ドル) 193

表 167 南米:閉鎖式薬物移送システム市場、

種類別、2023-2030年 (百万米ドル) 193

表 168 南米: 閉鎖式薬物移送システム市場、部品別、2023-2030 年 (百万米ドル) 193

コンポーネント別、2023-2030年 (百万米ドル) 193

表 169 南米:閉鎖式薬物移送システム市場、

技術別 2023-2030 (百万米ドル) 194

表 170 南米:閉鎖式薬物移送システム市場:エンドユーザー別、2023 年~2030 年(百万米ドル) 194

エンドユーザー別 2023-2030 (百万米ドル) 194

表171 ブラジル:主要マクロ経済指標 195

表 172 ブラジル:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 195

表 173 ブラジル:閉鎖式薬物移送システム市場、

種類別(2023~2030年) (百万米ドル) 195

表 174 ブラジル:閉鎖式薬物移送システム市場、

コンポーネント別 2023-2030 (百万米ドル) 196

表 175 ブラジル:閉鎖式薬物移送システム市場:技術別

技術別 2023-2030 (百万米ドル) 196

表176 ブラジル:閉鎖式薬物移送システム市場:エンドユーザー別、2023年~2030年

エンドユーザー別 2023-2030 (百万米ドル) 196

表177 メキシコ:主要マクロ経済指標 197

表 178 メキシコ:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 197

表 179 メキシコ:閉鎖式薬物移送システム市場、

種類別 2023-2030 (百万米ドル) 198

表 180 メキシコ:閉鎖式薬物移送システム市場

コンポーネント別 2023-2030 (百万米ドル) 198

表181 メキシコ:閉鎖式薬物移送システム市場:技術別、2023年~2030年(百万米ドル

技術別 2023-2030 (百万米ドル) 198

表182 メキシコ:閉鎖式薬物移送システム市場:エンドユーザー別、2023-2030年

エンドユーザー別 2023-2030 (百万米ドル) 199

表183 コロンビア:主要マクロ経済指標 199

表 184 コロンビア:閉鎖式薬物移送システム市場

閉鎖機構別 2023-2030 (百万米ドル) 200

表 185 コロンビア:閉鎖式薬物移送システム市場:タイプ別(2023~2030 年) 200

種類別 2023-2030 (百万米ドル) 200

表 186 コロンビア:閉鎖式薬物移送システム市場:コンポーネント別

コンポーネント別 2023-2030 (百万米ドル) 200

表 187 コロンビア:閉鎖式薬物移送システム市場:技術別

技術別 2023-2030 (百万米ドル) 201

表 188 コロンビア:閉鎖式薬物移送システム市場:エンドユーザー別

エンドユーザー別 2023-2030 (百万米ドル) 201

表189 その他の南米諸国:閉鎖式薬物移送システム市場:閉鎖機構別、2023年~2030年 (百万米ドル) 201

閉鎖機構別 2023-2030 (百万米ドル) 202

表190 その他の南米: 閉鎖式薬物移送システム市場:タイプ別、2023年~2030年 (百万米ドル) 202

種類別、2023-2030年 (百万米ドル) 202

表191 その他の南米: 閉鎖式薬物移送システム市場、部品別、2023年~2030年 (百万米ドル) 202

コンポーネント別 2023-2030 (百万米ドル) 203

表192 その他の南米諸国:閉鎖式薬物移送システム市場:技術別、2023年~2030年(百万米ドル) 203

技術別、2023-2030年 (百万米ドル) 203

表193 南米のその他地域:閉鎖式薬物移送システム市場:エンドユーザー別、2023年~2030年

エンドユーザー別 2023-2030 (百万米ドル) 203

表 194 中東・アフリカ:閉鎖式薬物移送システム市場:地域別、2023年~2030年(百万米ドル) 203

地域別 2023-2030 (百万米ドル) 204

表 195 中東・アフリカ: 閉鎖式薬物移送システム市場

閉鎖機構別 2023-2030 (百万米ドル) 205

表 196 中東・アフリカ:閉鎖式薬物移送システム市場:タイプ別、2023~2030 年(百万米ドル) 206

種類別、2023~2030年(百万米ドル) 205

表 197 中東・アフリカ:閉鎖式薬物移送システム市場:部品別、2023~2030 年(百万米ドル) 205

コンポーネント別 2023-2030 (百万米ドル) 205

表 198 中東・アフリカ:閉鎖式薬物移送システム市場:技術別、2023~2030 年(百万米ドル) 205

技術別 2023-2030 (百万米ドル) 206

表 199 中東・アフリカ:閉鎖式薬物移送システム市場:エンドユーザー別、2023~2030年

エンドユーザー別 2023-2030 (百万米ドル) 206

表200 中南米諸国:閉鎖式薬物移送システム市場、

閉鎖機構別 2023-2030 (百万米ドル) 207

表 201:GCC 諸国:閉鎖式薬物移送システム市場、

種類別 2023-2030 (百万米ドル) 207

表202 GCC諸国:閉鎖式薬物移送システム市場:構成部品別、2023年~2030年 (百万米ドル) 207

コンポーネント別 2023-2030 (百万米ドル) 208

表 203 GCC諸国:閉鎖式薬物移送システム市場:技術別、2023年~2030年 (百万米ドル) 208

技術別 2023-2030 (百万米ドル) 208

表204 GCC諸国:閉鎖式薬物移送システム市場:エンドユーザー別、2023年~2030年 (百万米ドル) 208

エンドユーザー別 2023-2030 (百万米ドル) 208

表 205 中東・アフリカその他地域:閉鎖式薬物移送システム市場:閉鎖機構別 2023-2030 (百万米ドル) 209

表206 中東・アフリカその他地域:閉鎖式薬物移送システム市場:種類別 2023-2030 (百万米ドル) 210

表207 中東・アフリカその他地域:閉鎖式薬物移送システム市場:コンポーネント別 2023-2030 (百万米ドル) 210

表 208 中東・アフリカその他地域:閉鎖式薬物移送システム市場:技術別 2023-2030 (百万米ドル) 210

表209 中東・アフリカその他地域:閉鎖式薬物移送システム市場:エンドユーザー別 2023年~2030年(百万米ドル) 211

表 210 閉鎖式薬物移送システム市場で主要企業が採用した戦略の概要(2022 年 1 月~2025 年 3 月) 213

表211 閉鎖式薬物移送システム市場:競争の程度 217

表212 閉鎖式薬物移送システム市場:地域別フットプリント 224

表213 閉鎖式薬物移送システム市場:閉鎖メカニズムのフットプリント 225

表 214 閉鎖式薬物移送システム市場:種類別フットプリント 226

表 215 閉鎖式薬物移送システム市場:構成部品のフットプリント 227

表 216 閉鎖式薬物移送システム市場:技術別フットプリント 228

表 217 閉鎖式薬物移送システム市場:エンドユーザーフットプリント 229

表218 閉鎖式薬物移送システム市場:主要新興企業/SMの詳細リスト(2024年) 232

表219 閉鎖式薬物移送システム市場:主要新興企業/SMの競争ベンチマーク(2024年) 232

主要新興企業/SMの競争ベンチマーキング、2024年 233

表220 閉鎖式薬物移送システム市場:製品の上市と承認(2024年1月

承認(2021年1月~2025年3月) 234

表 221 閉鎖式薬物移送システム市場:取引、

2021年1月~2025年3月 234

表222 閉鎖式薬物移送システム市場:拡張(2021年1月~2025年3月) 235

表223 BD:会社概要 236

表224 BD:提供製品 237

表225 BD:事業拡大(2021年1月~2025年3月) 238

表226 アキュメディカル:会社概要 240

表227 アキュメディカル:提供製品 242

表228 アキュメディカル:取引(2021年1月~2025年3月) 243

表229 B. ブラウンメルスンゲン:会社概要 244

表230 B. Braun Melsungen AG: 提供製品 246

表231 B. Braun Melsungen AG: 製品の上市と承認、

2021年1月~2025年3月 246

表232 B. Braun Melsungen AG:事業拡大(2021年1月~2025年3月) 247

表233 JMS CO. Ltd.:会社概要 248

表234 JMS CO. Ltd.:提供製品 249

表235 バクスター:会社概要 250

表 236 バクスター:提供製品 251

表237 バクスター:2021年1月~2025年3月の取引 252

表 238 ウエスト・ファーマシューティカル・サービス:会社概要 253

表 239 ウェスト・ファーマシューティカル・サービス:提供製品 255

表 240 ウエスト・ファーマシューティカル・サービス・インク:事業拡大、

2021年1月~2025年3月 255

表 241 テルモ株式会社:会社概要 256

表 242 テルモ株式会社:提供製品 257

表 243 テルモ株式会社:事業拡大(2021 年 1 月~2024 年 3 月) 258

表 244 カーディナルヘルス:会社概要 259

表245 カーディナルヘルス:提供製品 260

表246 エクアシールド:会社概要 261

表 247 エクアシールド:提供製品 261

表 248 エクアシールド:製品の上市と承認、

2021年1月~2025年3月 262

表 249 エクアシールド:取引(2021 年 1 月~2025 年 3 月) 262

表 250 シンプリヴィア・ヘルスケア:会社概要 263

表 251 シンプリヴィア・ヘルスケア:提供製品 263

表252 シンプリヴィア・ヘルスケア:2021年1月~2025年3月の取引 264

表 253 ユーコンメディカル:会社概要 265

表254 ユーコンメディカル:提供製品 265

表255 コダン医療機器:会社概要 266

256表 コーダン医療機器:取り扱い製品 267

表257 VYGON:会社概要 268

表258 VYGON:取り扱い製品 268

表259 VYGON:2021年1月~2025年3月の取引 269

表260 エルカムメディカル:会社概要 270

表 261 エルカムメディカル:取扱製品 270

表 262 プラクティベット社:会社概要 271

263 表 263 プラクティベット社:提供製品 271

表264 カラジェン:会社概要 272

表265 コルビダメディカル:会社概要 273

266表 ビクタス:会社概要 274

267表 エピックシステムズ:会社概要 275

268表 イレイザーメディカル:会社概要 276

269表 ニードルレス・コーポレーション:会社概要 277

270表 アムシノ・インターナショナル:会社概要 278

271表 インソンメディカル:会社概要 279

表272 アドバケアメディカル:会社概要 280

表 273 山東安徳医療器械有限公司:会社概要 280

| ※参考情報 閉鎖式薬物移送システム(CSTD)は、薬剤の取り扱いにおいて、環境への漏れや作業者への曝露を防止するために設計されたデバイスです。主に抗がん剤やその他の危険薬剤を扱う際に用いられ、投与の安全性を高める役割があります。CSTDは、薬剤の調製から投与、廃棄に至るまでの様々なプロセスで活用され、医療現場での汚染を防ぎ、作業者や患者の安全を確保しています。 CSTDの主な種類としては、圧力調整型、弁型、シール型、バイアルアクセサリ型などが挙げられます。圧力調整型では、内部の圧力の変化を調整する機構が備わっており、薬剤の漏洩を防ぎます。弁型では、一方向の流れを確保することで、害のある薬剤が外部に漏れ出さないように設計されています。シール型は、接続部分が完全に密閉されており、外部との接触を防ぐことができます。バイアルアクセサリ型は、薬剤が入ったバイアルに直接接続して使用するもので、主に薬剤の取り扱いを安全に行うための道具です。 用途については、主にがん治療に使用される抗がん剤の取り扱いや、その他の危険薬剤の調製・投与に広く用いられています。また、CSTDは薬剤の調製が行われる調剤室や、患者に投与が行われる病棟内で使用されることが多く、医療スタッフを危険から守る重要な役割を果たしています。 CSTDは、従来の薬剤移送方法に比べて、技術的な進歩が見られています。例えば、CSTDの中には、オートメーション機能を持つものもあり、手動での操作が不要となることで、ヒューマンエラーのリスクを低減します。また、デジタル化されたトラッキングシステムを利用することで、薬剤の使用履歴や廃棄状況をリアルタイムで管理することができ、効率的な運用が可能です。 CSTDの使用に伴う関連技術には、無菌性を保つためのクリーンルーム環境や、エアロゾルや表面への汚染を防ぐためのフィルタリングシステムがあります。また、教育やトレーニングも重要で、医療スタッフがCSTDを適切に使用できるようにするための研修プログラムも整備されています。これによって、CSTDの効果的な利用が促進され、さらなる安全性が確保されます。 持続可能な医療の観点からも、CSTDは重要です。薬剤の取り扱いにおいて生じる廃棄物や、環境への影響を軽減するため、効率的な薬剤管理が求められています。CSTDによって、薬剤の無駄遣いや不適切な取り扱いを減少させ、結果として環境保護にも寄与しています。 今後、CSTDの技術はさらに進化し、医療現場における薬剤管理の効率性や安全性を向上させていくことが期待されています。新しい材料やデザインの開発によって、さらなる安定性や耐久性が求められる中で、CSTDは医療機関での標準的な取り組みとして広く普及していくでしょう。これにより、薬剤の取り扱いに関するリスクが一層低減し、患者や医療従事者の健康と安全を守るための重要なツールとしての役割を果たし続けることが望まれます。 |