大腸がんの発症率の増加に加え、炎症性腸疾患(IBD)や憩室炎などの疾患の増加が、大腸手術および治療の需要を増加させています。世界がん研究基金(WCRF)によると、2022年の世界の大腸がん発症件数は1,926,425件で、年齢調整率(ASR)は10万人あたり18.4でした。男性では1,069,446件の新規症例が報告され、ASRは22.0でした。一方、女性では856,979件の症例が報告され、ASRは15.2でした。死亡率に関しては、大腸がんは世界中で904,019人の死亡を引き起こし、全体的なASRは10万人あたり8.1でした。男性の死亡数は499,755人でASRは9.9、女性では404,244人でASRは6.5でした。肥満や運動不足などの生活習慣に関連するリスク要因の増加が、この傾向に寄与しています。さらに、健康的な生活習慣や定期的な検診に関する一般市民の意識向上と教育努力が、早期発見と効果的な治療介入を促進することで、市場成長をさらに後押しすると予想されています。

手術技術の進歩は、大腸手術市場成長の重要な要因です。腹腔鏡手術やロボット支援手術などの低侵襲手術技術の導入と普及は、回復期間の短縮、手術創の軽減、精度向上などの利点を提供し、分野を革新してきました。da Vinci手術システムなどのロボットシステムは、手術結果と患者安全性を大幅に向上させています。2023年8月に国立医学図書館が発表した研究では、大腸がんに対するロボット手術が伝統的な腹腔鏡手術に比べて優れた結果を提供し、特に最適な手術結果の達成において優れていることが強調されました。これらの技術が進化し、より広く利用可能になるにつれ、その採用拡大が市場成長をさらに促進すると予想されます。

政府の結腸直腸がん検診と治療の強化に向けた取り組みは、市場成長を大きく後押ししています。多くの国では、結腸直腸がんを早期かつ治療可能な段階で診断するための全国的な検診プログラムが設立されています。例えば、2024年に米国予防サービスタスクフォース(USPSTF)を含む複数の医療専門家グループは、45歳から75歳までの成人に対し、結腸直腸がんの検診を受けるよう推奨しています。76歳から85歳までのスクリーニング実施の判断は個別ケースごとに決定されるため、診断手続きの需要が増加しています。早期発見はフォローアップ手術の必要性を高め、高度な外科的介入の市場需要を促進しています。政府資金による研究と助成金は、新たな外科的技術と治療法の進展にも不可欠です。これらの取り組みは分野のイノベーションを支援し、市場機会を拡大するとともに患者アウトカムの向上に貢献しています。

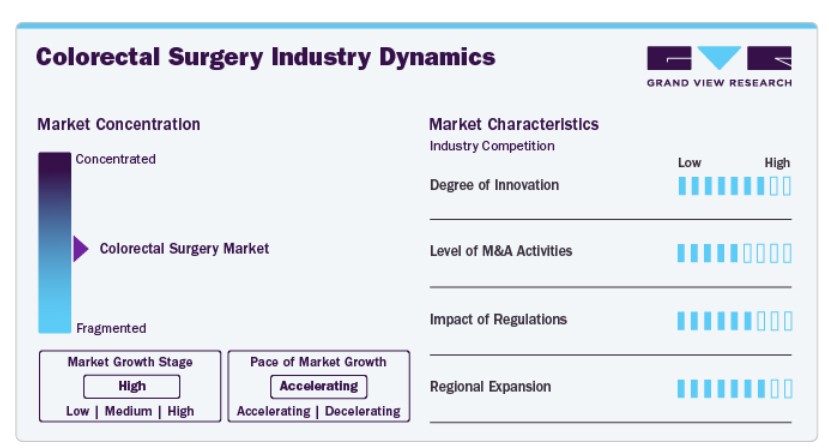

市場特性と集中度

市場は技術革新と研究の進展により急速に発展しています。da Vinci手術システムのようなロボットシステムは、複雑な手術の精度を向上させ、回復時間を短縮します。3D内視鏡やリアルタイム術中画像診断などの画像診断技術の向上は、診断と手術の精度を向上させています。センサーを統合したスマート手術器具の導入も手術成果を向上させています。研究によると、ロボット支援手術は伝統的な方法に比べて入院期間の短縮と合併症の減少につながっています。

2024年9月、オリンパス株式会社の子会社であるオディン・メディカル・リミテッドは、米国 食品医薬品局(FDA)からCADDIEコンピュータ支援検出装置の510(k)承認を取得しました。これは、大腸内視鏡検査中に大腸ポリープの疑いを検出するために設計された、クラウドベースの人工知能(AI)技術として初めて承認されたものです。この革新は、技術革新と新製品導入により駆動される市場のダイナミックな進化と継続的な成長を反映しています。

合併・買収(M&A)は、医療機器大手企業が製品ポートフォリオの拡大と市場シェアの強化を目的とした戦略的買収を進める中で、大腸手術市場に大きな影響を及ぼしています。例えば、2024年6月、アスセンス・サージカル・インクは、医療技術大手カール・ストルツ・SE & Co. KGの傘下にあるカール・ストルツ・エンドスコピー・アメリカ・インクと合併しました。このような戦略的な統合は、企業が多様な技術統合、イノベーション能力の強化、競争優位の強化を実現します。これらのM&A活動は、多様な業界プレイヤーの専門知識とリソースを組み合わせることで、利用可能な手術技術と診断の幅を広げ、市場成長を加速させます。

規制は市場形成に重要な役割を果たしています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、手術機器や技術の安全性と有効性を確保しています。ロボット手術システムや新たな診断ツールなどの先進機器の承認プロセスを簡素化することで、市場参入の迅速化とイノベーションが促進されます。例えば、FDAの510(k)承認プロセスは、安全性と有効性が証明された機器の迅速な承認を可能にしています。さらに、臨床試験や研究助成金に対する規制支援は、新規治療法の開発を加速させます。しかし、厳格な規制要件は、市場参入の遅延や新規技術の開発コスト増加といった課題も引き起こす可能性があります。

大腸手術の地域展開は、需要の増加と医療動向の多様化を反映しています。北米と欧州は、高度な医療インフラと大腸疾患の高発症率により、依然として主要市場を占めています。しかし、アジア太平洋地域とラテンアメリカの新興市場では急速な成長が進行中です。例えば、中国、インド、オーストラリアなどでは、生活習慣の変化と高齢化が疾患率の増加に寄与しており、大腸がん発症率の増加が高度な外科的治療法の需要を後押ししています。これらの地域における政府の支援策、例えばがん検診プログラムへの資金増額や医療インフラの改善は、市場拡大をさらに促進しています。

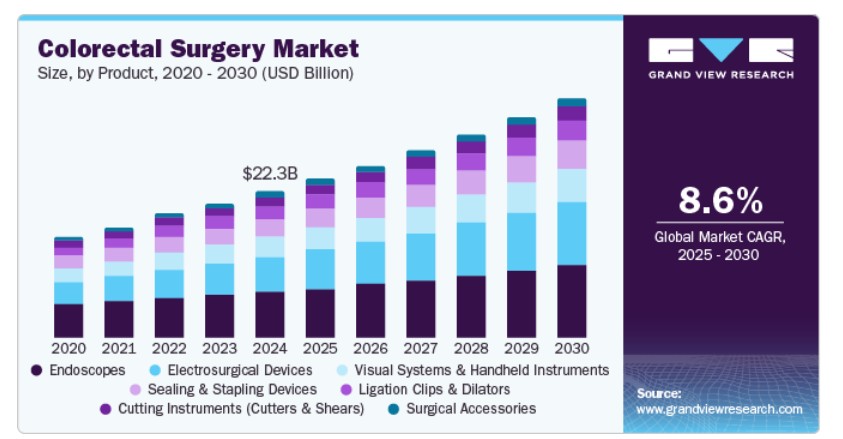

製品インサイト

2024年に市場シェアの31.6%を占めた内視鏡セグメントが市場を支配しています。これは、内視鏡が重要な役割を果たす最小侵襲手術の採用拡大が要因です。内視鏡は、最小限の切開で詳細な内部視覚化を提供し、回復時間を短縮し、患者アウトカムを改善します。高解像度(HD)や4K内視鏡システムなどのイノベーションは、画像の鮮明さと診断精度を向上させています。例えば、2022年8月、メドトロニック・インディアは、インドにおける大腸がん治療の向上を目的としたAI搭載の先進内視鏡モジュール「GI Genius」を発売しました。この技術は、AIを活用して大腸内視鏡検査中にリアルタイムデータと優れた可視化を提供し、疑わしいポリープを検出・強調表示することで、検出精度と治療効果を向上させます。これらの進歩により、内視鏡は大腸疾患の診断と治療においてますます効果的で多機能なツールとなっています。

電気外科装置セグメントは、予測期間中に最も高い年平均成長率(CAGR)10.4%を記録すると予想されています。現代の電気外科装置は、組織の切開と凝固を精密に制御する高度なエネルギー供給システムを備えています。これらの装置は低侵襲手術を可能にし、回復期間の短縮と術後合併症の減少に貢献しています。ハイブリッド電気外科システム(切断、凝固、蒸散の機能を統合)などの最近の革新は、その汎用性と効果を向上させています。大腸手術では、組織の切断、凝固、密封を効率的に行うためのダイアサーミーユニットやラジオ波焼灼システムが不可欠です。これらの高度なデバイスの継続的な開発は、その採用拡大を促進し、市場成長に大きく貢献しています。

手術の種類別動向

2024年時点で、部分的結腸切除術セグメントが28%を超える最大の売上高シェアを占めました。部分的結腸切除術は、大腸がんや炎症性腸疾患(IBD)の複雑な進行例(クローン病や潰瘍性大腸炎を含む)の治療に用いられます。部分的結腸切除術における最小侵襲的腹腔鏡手術技術の開発は、回復時間の短縮、手術創の最小化、精度向上により、患者の予後を改善しています。例えば、腹腔鏡下部分的結腸切除術は、伝統的な開腹手術に比べて切開が小さく、術後の痛みが少ないという利点があります。ロボット支援手術は、手術中の制御性と精度をさらに向上させることで、これらの利点を強化しています。

低位前切除術(LAR)セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。この成長は、手術技術の進歩と患者予後の改善に起因しています。LARは、直腸の下部にあるがんを治療するための好ましい手術法であり、肛門機能を維持しながら病変部位を切除可能です。LARセグメントの成長は、この手術アプローチを必要とする直腸がんの発生率増加に起因しています。アメリカがん協会によると、2024年に米国で直腸がんの新規症例は約46,220件と推計されており、効果的な手術介入に対する大きな需要が示されています。LARは直腸の下部にあるがんを治療するための好ましい手術法であり、肛門機能を維持しながら病変部を切除可能です。この機能は、がん患者の生活の質と機能維持への重視が高まっている傾向と一致しています。

適応症の洞察

2024年に市場を支配したのは大腸がんセグメントです。これは主に、大腸がんの高い有病率、早期発見と治療の進歩、研究開発への大規模な投資に起因しています。世界保健機関(WHO)によると、大腸がんは世界中で最も一般的ながんの1つであり、2020年には190万件を超える新規症例が報告されています。アメリカがん協会は、2024年に米国 alone で約15万3,000件の新規症例を予測しています。この大規模な患者人口は手術介入の需要を促進し、大腸がんセグメントが全体市場で支配的な地位を占める要因となっています。高感度便検査や画像診断能力が向上した大腸内視鏡検査などの先進的なスクリーニング技術の導入は、大腸がんの早期診断を可能にしました。早期発見により、最小侵襲手術を含むより効果的な手術治療オプションが選択可能となり、患者アウトカムの向上と手術件数の増加に寄与しています。最近の術前計画と病期分類の進展、例えばMRIやPETスキャンは、精密な手術介入を支援し、治療効果の向上に貢献しています。

クローン病セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。このセグメントの成長は、炎症性腸疾患(IBD)の一種であるクローン病の発生率上昇に起因しています。IBDは、消化管の慢性炎症を特徴とする疾患で、Global Burden of Disease Studyによると、IBDの有病率は世界的に増加しており、先進国で高い率を示しています。例えば、米国におけるクローン病の有病率は約10万人あたり201人と推定されており、欧州や他の地域でも同様の傾向が観察されています。この有病率の増加は、より頻回で高度な外科的介入の必要性を高め、セグメントの急速な成長に寄与しています。新しい生物学的療法や標的療法の開発は、疾患管理と患者予後の改善に貢献しています。抗TNF剤やIL-12/23阻害剤などの新規生物学的製剤は、クローン病患者における炎症の軽減と寛解誘導に有効性を示しています。これらの進歩は、多くの患者における手術介入の必要性を減らし、手術管理を要する複雑な症例を増やすことで、セグメントの成長を促進しています。

エンドユーザー動向

2024年時点で、病院とクリニックが市場を支配し、大きな売上シェアを占めています。病院は、最先端の手術室、高度な画像診断システム、専門的な手術チームを備えた先進的な手術インフラを保有しています。これにより、集中治療や多職種連携が必要な複雑な大腸手術の主要な実施施設となっています。病院とクリニックの主導的な役割は、高い患者受け入れ能力と多様な手術サービスを提供できる点に起因しています。さらに、病院は術前評価から術後ケア、リハビリテーションまでの一貫したサービスを提供し、大腸手術の最適な結果に不可欠です。例えば、外科医、腫瘍科医、放射線科医、病理医などからなる多職種チームが協力して治療計画の策定と実施を徹底し、大腸手術の全体的な効果を向上させます。

手術センターは、予測期間中に最も高い年平均成長率(CAGR)を達成すると予想されています。これらの施設は病院に比べて運営コストが低く、手術を低価格で提供可能です。手術センターは、回復時間が短く患者回転率の高い最小侵襲手術や選択的手術に最適です。アメリカ麻酔科学会(ASA)は、最小侵襲技術と麻酔法の進歩により、患者が手術当日に帰宅できるケースが増加していると指摘しています。この傾向により、患者が手術センターを選択する傾向が強まり、セグメントの成長を後押ししています。さらに、患者利便性と個人に合わせたケアへの重視が高まっていることも、手術センターへの需要を促進しています。患者は、柔軟なスケジュール、待ち時間の短縮、伝統的な病院よりも快適で威圧感の少ない環境を提供する施設を increasingly 選択しています。

地域別動向

北米の結腸直腸手術市場は、結腸直腸疾患の高発症率、医療技術の進歩、支援的な医療インフラの組み合わせにより、堅調な成長を遂げています。結腸直腸がんは地域におけるがん関連死亡の主要な原因であり、アメリカがん協会は2024年に米国 alone で約153,000件の新規症例を予測しています。この高い発症率は、大腸手術の需要を後押ししています。米国の医療システムは、高度な手術施設、ロボット支援手術などの革新的な技術の採用率の高さ、および包括的な治療オプションの幅広い選択肢を特徴とし、市場成長をさらに促進しています。

米国大腸手術市場動向

米国における大腸手術市場は、高度な手術技術、大腸がんの高い発症率、および整備された医療インフラが特徴的です。同国には最先端の手術センターが数多く存在し、腹腔鏡手術やロボット支援手術などの低侵襲手術が広く採用されています。これらの技術は精度と回復時間を向上させています。過去20年間で、大腸がんの死亡率はスクリーニングと治療の進歩により減少傾向にあります。しかし、疾病管理予防センター(CDC)は、45歳から54歳までの年齢層で大腸がん発症率のわずかな増加を報告しています。2022年7月、米国消化器健康協会(USDH)は、国内最大規模の設置規模を誇る「G.I. Genius Intelligent Endoscopy」モジュールを活用したAI支援型大腸内視鏡検査を導入しました。この技術は、医師が発見が困難な潜在的にがん性のポリープを検出するのを支援し、診断能力の向上と、ペンシルベニア州東南部、南西部、中央部におけるこのイノベーションへのアクセス拡大を実現しています。

ヨーロッパの大腸手術市場動向

ヨーロッパの大腸手術市場は、大腸がんの高い発症率、手術技術の進歩、支援的な医療政策など、複数の要因により著しい成長を遂げています。欧州連合(EU)は、大腸がんの早期発見と効果的な治療を促進する全国的な検診プログラムを含む、包括的ながん対策イニシアチブを施行しています。欧州で年間50万件を超える新規症例が報告される中、この疾患の有病率は、効果的な介入の緊急性を浮き彫りにしています。欧州各国では、最先端のイメージング技術や低侵襲手術アプローチなどの技術革新がますます採用されています。これらの進歩は、診断精度向上と回復期間の短縮により患者アウトカムを改善し、地域全体での大腸手術の需要をさらに高めています。2024年に開始された「大腸手術における安全な吻合プログラム(EAGLE)」は、欧州大腸直腸外科学会(ESCP)が主導する国際的な取り組みで、右側結腸切除術および回盲部切除術後の吻合部漏出率の低減を目的としています。最初のEAGLE研究で、特定の介入を実施することで吻合部漏出率を最大20%削減できることが示されたことを受け、EAGLE2プログラムが開発され、これらの結果をさらに検証する目的で実施されています。

イギリス大腸外科手術市場は著しい成長を遂げています。大腸がんの高い有病率がイギリスの大腸外科手術市場を後押ししており、手術技術の進歩と国家医療施策が要因となっています。Cancer Research UKによると、大腸がんはイギリスで最も一般的ながんの1つであり、年間約42,000件の新規症例が診断されています。国民保健サービス(NHS)は、早期検診プログラムや高度な手術施設を含む包括的ながん医療を提供しています。さらに、イギリスでは腹腔鏡手術やロボット支援手術などの低侵襲手術の採用が拡大しており、継続的な研究開発が後押ししています。がん検出と治療の改善を目的とした政府の取り組みも、市場成長をさらに促進しています。

ドイツの大腸がん手術市場は、高い疾患有病率、高度な医療技術、強固な医療システムが組み合わさって成長しています。ドイツは欧州で最も高い大腸がん発症率の一つを有し、年間70,000件を超える新規症例が報告されており、手術介入の需要が大幅に増加しています。同国は高品質な医療インフラと、ロボット支援手術や低侵襲手術を含む革新的な手術技術の早期採用で知られています。

アジア太平洋地域の大腸手術市場動向

アジア太平洋地域の大腸手術市場は、大腸がんの発症率上昇、医療水準の向上、高度な手術技術へのアクセス拡大により、急速に拡大しています。アジア太平洋地域の複数の国では、生活習慣の変化と高齢化により、大腸がんの有病率が上昇しています。例えば、中国とインドでは大腸がんの発症率が上昇しており、手術介入の需要が増加しています。同地域では、医療インフラと技術への投資を背景に、最小侵襲手術やロボット支援手術を含む手術技術の進歩が進んでいます。

インドの大腸がん手術市場は、大腸がんの発症率上昇、医療インフラの改善、手術技術の進歩を背景に急速に成長しています。世界がん研究基金国際(WCRF International)によると、インドでは食習慣の変化と高齢化により大腸がんの発生率が上昇しており、2022年には70,038件を超える新規症例が予測されています。インドの医療システムでは、ロボット支援手術や最小侵襲手術などの先進的な手術技術と施設への投資が大幅に増加しています。

オーストラリアの大腸手術市場は、高品質な医療システム、大腸がん発症率の増加、先進的な手術技術の採用が特徴的です。大腸がんはオーストラリアで最も一般的ながんの1つで、年間約17,000件の新規症例が報告されています。オーストラリアの医療システムは、最先端の手術施設や早期検診プログラムを含む包括的ながんケアを提供しています。腹腔鏡手術やロボット支援手術などの最小侵襲手術の採用は、回復時間の短縮と治療成果の向上といったメリットから拡大しています。

ラテンアメリカ大腸手術市場動向

ラテンアメリカの大腸手術市場は、大腸がん発症率の増加、医療インフラの改善、手術技術の進歩により拡大しています。同地域では、生活習慣の変化と高齢化を背景に大腸がん発症率が上昇しています。例えば、ブラジルとメキシコではがん発症率が高く、手術介入の需要が増加しています。医療施設の拡大と、腹腔鏡手術やロボット支援手術を含む先進的な手術技術の採用が、市場拡大に寄与しています。

ブラジル大腸がん手術市場は、大腸がん発症率の高さ、手術技術の進歩、医療インフラの改善により牽引されています。ブラジルでは、大腸がんががん関連死亡の主要な原因であり、年間4万件を超える新規症例が予測されています。ブラジルの医療システムは、腹腔鏡手術やロボット支援手術などの先進的な手術技術の導入を含む、がん治療の著しい改善を遂げています。医療インフラと技術への投資、およびがん検診と治療へのアクセス拡大を目的とした政府の取り組みが、ブラジルの大腸手術市場成長を後押ししています。

中東・アフリカ大腸手術市場動向

中東・アフリカの大腸手術市場は、大腸がん発症率の増加、医療インフラの改善、高度な手術技術へのアクセス拡大により、著しく拡大しています。地域内の複数の国で大腸がんの有病率が上昇しており、これは生活習慣要因と高齢化が主な要因です。中東・アフリカの医療システムでは、最小侵襲手術やロボット支援手術を含む手術技術の進歩が進んでいます。医療インフラへの投資と、がん検診と治療へのアクセス改善を目的とした政府の取り組みも、市場成長に寄与しています。

サウジアラビアの大腸手術市場は、大腸がん発症率の増加、医療技術の進歩、医療サービスの改善により、急速に成長しています。サウジアラビアの大腸がん発症率は、食習慣の変化と高齢化を背景に増加しています。同国は医療インフラ整備に多額の投資を行っており、高度な外科施設の開発やロボット支援手術などの革新的な手術技術の採用が進んでいます。政府の取り組みとして、全国がん検診プログラムや医療研究資金の投入が早期発見と治療能力の向上を促進し、市場拡大をさらに後押ししています。

主要な大腸外科企業動向

大腸手術市場は、複数の主要企業が支配しており、これらの企業は合計で大きな市場シェアを占めています。これらの主要企業は、広範な研究開発を通じて革新的な治療オプションを導入し、戦略的な提携、合併、買収を通じて製品ポートフォリオを拡大してきました。

主要な大腸手術企業:

以下の企業は、大腸手術市場の主要企業です。これらの企業は合計で最大の市場シェアを占め、業界の動向を主導しています。

- Intuitive Surgical.

- Medtronic plc

- Johnson & Johnson

- Stryker Corporation

- Olympus Corporation

- Conmed Corporation

- B. Braun SE

- Karl Storz SE & Co. KG

- Boston Scientific Corporation

最近の動向

- 2025年1月、パナケイアは、H&E染色された大腸がん組織サンプルから数分でマイクロサテライト不安定性(MSI)とミスマッチ修復欠損(dMMR)の状態を直接判定するAI駆動型ソフトウェアツール「PANProfiler Colon」を導入しました。この革新は、分子プロファイリングを迅速化し、大腸がん治療におけるより早期かつ個人に合わせた治療決定を支援することを目的としています。

- 2024年10月、FDAはエクサクト・サイエンシズの「Cologuard Plus」テストを承認しました。これは、45歳以上の平均リスクの成人を対象とした次世代の非侵襲的スクリーニングツールです。Cologuard Plusは、便サンプル中の特定のDNAマーカーと血液を検出することで、早期発見を向上させます。臨床試験では、大腸がんに対する感度95%、進行性前がん病変に対する感度43%、特異度94%が示されました。この承認は、大腸がんスクリーニングにおける重要な進展を意味し、伝統的な方法に代わる便利で効果的な選択肢を提供します。

- 2024年6月、SafeHealは米国FDAからColovac Endoluminal Bypass Sheathに対し、Breakthrough Device指定を取得しました。Colovacデバイスは、大腸手術患者向けに一時的な内部バイパスを提供し、ストーマの転移を最小限に抑えることを目的としています。この革新的なシースは、大腸の治癒を促進しつつ、従来のストーマ設置に伴う合併症を軽減し、患者の術後回復と生活の質を向上させる可能性があります。

- 2024年1月、オリンパス・ラテンアメリカは、メキシコの医療従事者向けに次世代型内視鏡システム「EVIS X1」の発売を発表しました。この発表はメキシコシティで開催された主要なイベントで実施され、この最先端システムの先進的な機能を披露しました。EVIS X1は内視鏡技術における大きな飛躍を象徴し、患者ケアの向上を支援する高度な可視化と診断精度を提供します。

グローバル大腸手術市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチは、製品、手術タイプ、適応症、最終用途、地域に基づいて、グローバル大腸手術市場レポートをセグメント化しています。

製品展望(売上高、米ドル百万、2018年~2030年)

- 内視鏡

- 電気手術装置

- 視覚システムおよびハンドヘルド機器

- 密封・ステープリング装置

- 結紮クリップおよび拡張器

- 切断器具(カッターおよびシザー)

- 手術用アクセサリー

手術の種類別見通し(売上高、百万米ドル、2018年~2030年)

- 右半結腸切除術

- 左半結腸切除術

- 部分的結腸切除術

- 低位前切除術

- 腹会陰式切除術

- その他

適応症別市場動向(売上高、百万米ドル、2018年~2030年)

- 大腸ポリープ

- クローン病

- 大腸がん

- 大腸炎

- 過敏性腸症候群(IBS)

- その他

最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 病院・クリニック

- 手術センター

- その他

地域別市場動向(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペイン デンマーク スウェーデン ノルウェー アジア太平洋 中国 日本 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 手術の種類

1.2.3. 適応症

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 手術の種類

2.2.3. 適応症

2.2.4. 最終用途

2.2.5. 地域別見通し

2.3. 競争動向

第3章 結腸直腸手術市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 虫垂炎の高発症率

3.2.1.2. 技術革新

3.2.1.3. 低侵襲手術の普及拡大

3.2.2. 市場制約要因分析

3.2.2.1. 高度手術のコスト高

3.2.2.2. 合併症のリスク

3.2.3. 市場課題分析

3.2.4. 市場機会分析

3.3. 大腸手術市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 大腸手術市場:製品推定とトレンド分析

4.1. グローバル大腸手術市場:製品ダッシュボード

4.2. グローバル大腸手術市場:製品動向分析

4.3. グローバル大腸手術市場:製品別売上高

4.4. 内視鏡

4.4.1. 内視鏡市場の見積もりおよび予測(2018年から2030年、USD百万)

4.5. 電気外科用デバイス

4.5.1. 電気外科用デバイス市場の見積もりおよび予測(2018年から2030年、USD百万)

4.6. 視覚システムおよびハンドヘルド機器

4.6.1. 視覚システムおよびハンドヘルド機器市場の見積もりおよび予測(2018年から2030年、USD百万)

4.7. 密封・ステープリングデバイス

4.7.1. 密封・ステープリングデバイス市場の見積もりおよび予測(2018年から2030年、USD百万)

4.8. 結紮クリップおよびディレーター

4.8.1. 結紮クリップおよび拡張器市場規模と予測(2018年から2030年)(USD百万)

4.9. 切断器具(カッターおよびハサミ)

4.9.1. 切断器具(カッターおよびハサミ)市場規模と予測(2018年から2030年)(USD百万)

4.10. 外科用アクセサリー

4.10.1. 外科用アクセサリー市場規模と予測(2018年から2030年、百万米ドル)

第5章. 大腸手術市場:手術種類別市場規模とトレンド分析

5.1. グローバル大腸手術市場:手術種類別ダッシュボード

5.2. グローバル大腸手術市場:手術種類別動向分析

5.3. グローバル大腸手術市場:手術種類別市場規模予測(2018年~2030年、米ドル百万)

5.4. 右半結腸切除術

5.4.1. 右半結腸切除術市場規模予測(2018年~2030年、米ドル百万)

5.5. 左半結腸切除術

5.5.1. 左半結腸切除術市場の見積もりおよび予測 2018年から2030年(USD百万)

5.6. 部分結腸切除術

5.6.1. 部分結腸切除術市場の見積もりおよび予測 2018年から2030年(USD百万)

5.7. 低位前切除術

5.7.1. 低位前切除術市場規模予測(2018年~2030年)(百万米ドル)

5.8. 腹会陰式切除術

5.8.1. 腹会陰式切除術市場規模予測(2018年~2030年)(百万米ドル)

5.9. その他

5.9.1. その他市場規模推計と予測 2018年から2030年(百万ドル)

第6章 結腸直腸手術市場:適応症別市場規模推計とトレンド分析

6.1. グローバル結腸直腸手術市場:適応症ダッシュボード

6.2. グローバル結腸直腸手術市場:適応症別動向分析

6.3. グローバル大腸手術市場:適応別市場規模予測(2018年~2030年、USD百万)

6.4. 大腸ポリープ

6.4.1. 大腸ポリープ市場規模予測(2018年~2030年、USD百万)

6.5. クローン病

6.5.1. クローン病市場推定値と予測(2018年から2030年、USD百万)

6.6. 大腸がん

6.6.1. 大腸がん市場推定値と予測(2018年から2030年、USD百万)

6.7. コロitis

6.7.1. 潰瘍性大腸炎市場規模推計と予測(2018年~2030年、百万ドル)

6.8. 過敏性腸症候群(IBS)

6.8.1. 過敏性腸症候群(IBS)市場規模推計と予測(2018年~2030年、百万ドル)

6.9. その他

6.9.1. その他の市場推定値と予測(2018年から2030年)(百万米ドル)

第7章 結腸直腸手術市場:最終用途別推定値とトレンド分析

7.1. グローバル結腸直腸手術市場:最終用途ダッシュボード

7.2. グローバル結腸直腸手術市場:最終用途別動向分析

7.3. グローバル大腸手術市場:最終用途別市場規模予測(2018年から2030年、USD百万)

7.4. 病院およびクリニック

7.4.1. 病院市場規模予測(2018年から2030年、USD百万)

7.5. 手術センター

7.5.1. クリニック市場規模予測(2018年から2030年、USD百万)

7.6. その他

7.6.1. その他の市場推定値と予測(2018年から2030年、USD百万)

第8章 結腸直腸手術市場:地域別推定値とトレンド分析(製品、手術種類、適応症、最終用途別)

8.1. 地域別ダッシュボード

8.2. 市場規模と予測トレンド分析(2018年から2030年)

8.3. 北米

8.3.1. アメリカ

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み/償還構造

8.3.1.3. 競争状況

8.3.1.4. アメリカ市場推定値と予測 2018年から2030年(百万ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競争状況

8.3.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.3.3. メキシコ

8.3.3.1. 主要国の動向

8.3.3.2. 規制枠組み/償還構造

8.3.3.3. 競争状況

8.3.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.4. ヨーロッパ

8.4.1. イギリス

8.4.1.1. 主要な国別動向

8.4.1.2. 規制枠組み/償還構造

8.4.1.3. 競争状況

8.4.1.4. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み/償還構造

8.4.2.3. 競争状況

8.4.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.3. フランス

8.4.3.1. 主要な国別動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競争状況

8.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.4. イタリア

8.4.4.1. 主要な国別動向

8.4.4.2. 規制枠組み/償還構造

8.4.4.3. 競争状況

8.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.4.5. スペイン

8.4.5.1. 主要な国別動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競争状況

8.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.4.6. ノルウェー

8.4.6.1. 主要な国別動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競争状況

8.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 規制枠組み/償還構造

8.4.7.3. 競争状況

8.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.8. デンマーク

8.4.8.1. 主要な国別動向

8.4.8.2. 規制枠組み/償還構造

8.4.8.3. 競争状況

8.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競争状況

8.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.2. 中国

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競争状況

8.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.3. インド

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争状況

8.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.4. オーストラリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競争状況

8.5.4.4. オーストラリア市場推定値と予測 2018年から2030年(USD百万)

8.5.5. 韓国

8.5.5.1. 主要な国別動向

8.5.5.2. 規制枠組み/償還構造

8.5.5.3. 競争状況

8.5.5.4. 韓国市場推定値と予測 2018年から2030年(USD百万)

8.5.6. タイ

8.5.6.1. 主要な国別動向

8.5.6.2. 規制枠組み/償還構造

8.5.6.3. 競争状況

8.5.6.4. タイ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要な国別動向

8.6.1.2. 規制枠組み/償還構造

8.6.1.3. 競争状況

8.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.6.2. アルゼンチン

8.6.2.1. 主要な国別動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競争状況

8.6.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競争状況

8.7.1.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.2. サウジアラビア

8.7.2.1. 主要な国別動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競争状況

8.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. UAE市場推定値と予測(2018年から2030年)(USD百万)

8.7.4. クウェート

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. クウェート市場推定値と予測(2018年から2030年)(USD百万)

第9章 競争環境

9.1. 企業/競争分類

9.2. ベンダー動向

9.2.1. 主要なディストリビューターおよびチャネルパートナーの一覧

9.2.2. 主要企業の市場シェア分析(2024年)

9.2.3. Intuitive Surgical

9.2.3.1. 企業概要

9.2.3.2. 財務実績

9.2.3.3. 製品ベンチマーク

9.2.3.4. 戦略的イニシアチブ

9.2.4. メドトロニック・プラクティス

9.2.4.1. 当社概要

9.2.4.2. 財務実績

9.2.4.3. 製品ベンチマーク

9.2.4.4. 戦略的イニシアチブ

9.2.5. ジョンソン・エンド・ジョンソン

9.2.5.1. 当社概要

9.2.5.2. 財務実績

9.2.5.3. 製品ベンチマーク

9.2.5.4. 戦略的イニシアチブ

9.2.6. ストライカー・コーポレーション

9.2.6.1. 会社概要

9.2.6.2. 財務実績

9.2.6.3. 製品ベンチマーク

9.2.6.4. 戦略的イニシアチブ

9.2.7. オリンパス株式会社

9.2.7.1. 会社概要

9.2.7.2. 財務実績

9.2.7.3. 製品ベンチマーク

9.2.7.4. 戦略的イニシアチブ

9.2.8. コンメド・コーポレーション

9.2.8.1. 会社概要

9.2.8.2. 財務実績

9.2.8.3. 製品ベンチマーク

9.2.8.4. 戦略的イニシアチブ

9.2.9. B. ブラウン SE

9.2.9.1. 会社概要

9.2.9.2. 財務実績

9.2.9.3. 製品ベンチマーク

9.2.9.4. 戦略的イニシアチブ

9.2.10. カール・ストルツ SE & Co. KG

9.2.10.1. 会社概要

9.2.10.2. 財務実績

9.2.10.3. 製品ベンチマーク

9.2.10.4. 戦略的イニシアチブ

9.2.11. ボストン・サイエンティフィック・コーポレーション

9.2.11.1. 会社概要

9.2.11.2. 財務実績

9.2.11.3. 製品ベンチマーク

9.2.11.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米大腸手術市場、地域別、2018年~2030年(百万ドル)

表3 北米大腸手術市場、製品別、2018年~2030年(百万ドル)

表4 北米大腸手術市場、手術種類別、2018年~2030年(百万ドル)

表5 北米大腸手術市場、適応別、2018年~2030年(百万ドル)

表6 北米大腸手術市場、最終用途別、2018年~2030年(百万ドル)

表7 米国大腸手術市場、製品別、2018年~2030年(百万ドル)

表8 米国大腸手術市場、手術種類別、2018年~2030年(百万ドル)

表9 米国大腸手術市場、適応症別、2018年~2030年(百万ドル)

表10 米国大腸手術市場、最終用途別、2018年~2030年(百万ドル)

表11 カナダ大腸手術市場、製品別、2018年~2030年(百万ドル)

表12 カナダ大腸手術市場、手術種類別、2018年~2030年(百万ドル)

表13 カナダ大腸手術市場、適応症別、2018年~2030年(百万ドル)

表14 カナダ大腸手術市場、用途別、2018年~2030年(百万米ドル)

表15 メキシコ大腸手術市場、製品別、2018年~2030年(百万米ドル)

表16 メキシコ大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表17 メキシコ大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表18 メキシコ大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパ大腸手術市場、地域別、2018年~2030年(百万米ドル)

表20 ヨーロッパ大腸手術市場、製品別、2018年~2030年(百万米ドル)

表21 ヨーロッパ大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表22 ヨーロッパ大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表23 欧州大腸手術市場(用途別)、2018年~2030年(百万米ドル)

表24 ドイツ大腸手術市場(製品別)、2018年~2030年(百万米ドル)

表25 ドイツ大腸手術市場(手術種類別)、2018年~2030年(百万米ドル)

表26 ドイツ大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表27 ドイツ大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表28 イギリス大腸手術市場、製品別、2018年~2030年(百万米ドル)

表29 イギリス大腸手術市場、手術種類別、2018年~2030年(百万ドル)

表30 イギリス大腸手術市場、適応症別、2018年~2030年(百万ドル)

表31 イギリス大腸手術市場、最終用途別、2018年~2030年(百万ドル)

表32 フランス大腸手術市場、製品別、2018年~2030年(百万米ドル)

表33 フランス大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表34 フランス大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表35 フランス大腸手術市場、用途別、2018年~2030年(百万米ドル)

表36 イタリア大腸手術市場、製品別、2018年~2030年(百万米ドル)

表37 イタリア大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表38 イタリア大腸手術市場、適応症別、2018年~2030年(百万ドル)

表39 イタリア大腸手術市場、最終用途別、2018年~2030年(百万ドル)

表40 スペイン大腸手術市場、製品別、2018年~2030年(百万ドル)

表41 スペイン大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表42 スペイン大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表43 スペイン大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表44 デンマーク大腸手術市場、製品別、2018年~2030年(百万米ドル)

表45 デンマーク大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表46 デンマーク大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表47 デンマーク大腸手術市場、用途別、2018年~2030年(百万米ドル)

表48 スウェーデン大腸手術市場、製品別、2018年~2030年(百万米ドル)

表49 スウェーデン大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表50 スウェーデン大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表51 スウェーデン大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表52 ノルウェー大腸手術市場、製品別、2018年~2030年(百万米ドル)

表53 ノルウェー大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表54 ノルウェー大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表55 ノルウェー大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表56 アジア太平洋地域大腸手術市場、地域別、2018年~2030年(百万米ドル)

表57 アジア太平洋地域大腸手術市場、製品別、2018年~2030年(百万米ドル)

表58 アジア太平洋地域大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表59 アジア太平洋地域大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表60 アジア太平洋地域大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表61 中国大腸手術市場、製品別、2018年~2030年(百万米ドル)

表62 中国大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表63 中国大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表64 中国大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表65 日本大腸手術市場、製品別、2018年~2030年(百万米ドル)

表66 日本大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表67 日本大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表68 日本大腸手術市場、用途別、2018年~2030年(百万ドル)

表69 インド大腸手術市場、製品別、2018年~2030年(百万ドル)

表70 インド大腸手術市場、手術種類別、2018年~2030年(百万ドル)

表71 インド大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表72 インド大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表73 韓国大腸手術市場、製品別、2018年~2030年(百万米ドル)

表74 韓国大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表75 韓国大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表76 韓国大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表77 オーストラリア大腸手術市場、製品別、2018年~2030年(百万米ドル)

表78 オーストラリア大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表79 オーストラリア大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表80 オーストラリア大腸手術市場、用途別、2018年~2030年(百万米ドル)

表81 タイ大腸手術市場、製品別、2018年~2030年(百万米ドル)

表82 タイ大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表83 タイ大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表84 タイ大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表85 ラテンアメリカ大腸手術市場、地域別、2018年~2030年(百万米ドル)

表86 ラテンアメリカ大腸手術市場、製品別、2018年~2030年(百万米ドル)

表87 ラテンアメリカ大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表88 ラテンアメリカ大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表89 ラテンアメリカ大腸手術市場、用途別、2018年~2030年(百万米ドル)

表90 ブラジル大腸手術市場、製品別、2018年~2030年(百万米ドル)

表91 ブラジル大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表92 ブラジル大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表93 ブラジル大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表94 アルゼンチン大腸手術市場、製品別、2018年~2030年(百万米ドル)

表95 アルゼンチン大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表96 アルゼンチン大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表97 アルゼンチン大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表98 MEA大腸手術市場、地域別、2018年~2030年(百万米ドル)

表99 MEA大腸手術市場、製品別、2018年~2030年(百万米ドル)

表100 MEA大腸手術市場、手術の種類別、2018年~2030年(百万米ドル)

表101 MEA大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表102 MEA大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表103 南アフリカ大腸手術市場、製品別、2018年~2030年(百万米ドル)

表104 南アフリカ大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表105 南アフリカ大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表106 南アフリカ大腸手術市場、用途別、2018年~2030年(百万米ドル)

表107 サウジアラビア大腸手術市場、製品別、2018年~2030年(百万米ドル)

表108 サウジアラビア大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表109 サウジアラビア大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表110 サウジアラビア大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表111 アラブ首長国連邦(UAE)大腸手術市場、製品別、2018年~2030年(百万米ドル)

表112 アラブ首長国連邦(UAE)大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表113 アラブ首長国連邦(UAE)大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表114 アラブ首長国連邦(UAE)大腸手術市場、最終用途別、2018年~2030年(百万米ドル)

表115 クウェート大腸手術市場、製品別、2018年~2030年(百万米ドル)

表116 クウェート大腸手術市場、手術種類別、2018年~2030年(百万米ドル)

表117 クウェート大腸手術市場、適応症別、2018年~2030年(百万米ドル)

表118 クウェート大腸手術市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける一次インタビュー

図8 中東・アフリカ地域における一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 大腸手術市場:市場見通し

図14 大腸手術市場の競合分析

図15 親市場の見通し

図16 関連/付帯市場の見通し

図17 大腸手術市場におけるドライバーの影響

図18 大腸手術市場における制約要因の影響

図19 大腸手術市場における戦略的イニシアチブ分析

図20 大腸手術市場:製品動向分析

図21 大腸手術市場:製品見通しと主要なポイント

図22 内視鏡市場の見積もりおよび予測、2018年~2030年

図23 電気手術装置市場の見積もりおよび予測、2018年~2030年

図24 視覚システムおよびハンドヘルド機器市場の見積もりおよび予測、2018年~2030年

図25 密封・ステープリング装置市場の見積もりおよび予測(2018年~2030年)

図26 結紮クリップ・拡張器市場の見積もりおよび予測(2018年~2030年)

図27 切断器具(カッター・ハサミ)市場の見積もりおよび予測(2018年~2030年)

図28 外科用アクセサリー市場規模と予測(2018年~2030年)

図29 大腸手術市場:手術種類別動向分析

図30 大腸手術市場:手術種類別見通しと主要なポイント

図31 右半結腸切除術市場規模と予測(2018年~2030年)

図32 左半結腸切除術市場規模予測(2018年~2030年)

図33 部分的半結腸切除術市場規模予測(2018年~2030年)

図34 低位前切除術市場規模予測(2018年~2030年)

図35 腹会陰部切除術市場規模予測(2018年~2030年)

図36 その他の市場規模予測(2018年~2030年)

図37 大腸手術市場:適応動向分析

図38 大腸手術市場:適応見通しと主要なポイント

図39 結腸ポリープ市場規模予測(2018年~2030年)

図40 クローン病市場規模予測(2018年~2030年)

図41 大腸がん市場規模予測(2018年~2030年)

図42 コロitis市場推定値と予測(2018年~2030年)

図43 過敏性腸症候群(IBS)市場推定値と予測(2018年~2030年)

図44 その他の市場推定値と予測(2018年~2030年)

図45 大腸手術市場:最終用途動向分析

図46 大腸手術市場:最終用途別動向と主要なポイント

図47 病院・クリニック市場の見積もりおよび予測、2018年~2030年

図48 手術センター市場の見積もりおよび予測、2018年~2030年

図49 その他の市場の見積もりおよび予測、2018年~2030年

図50 グローバル大腸手術市場:地域別動向分析

図51 グローバル大腸手術市場:地域別見通しと主要なポイント

図52 グローバル大腸手術市場シェアと主要プレイヤー

図53 北米(国別)

図54 北米市場推定値と予測(2018年~2030年、USD百万)

図55 米国主要国動向

図56 米国市場推定値と予測(2018年~2030年、百万ドル)

図57 カナダ主要国動向

図58 カナダ市場推定値と予測(2018年~2030年、百万ドル)

図59 メキシコ主要国動向

図60 メキシコ市場推定値と予測、2018年~2030年(百万ドル)

図61 欧州市場推定値と予測、2018年~2030年(百万ドル)

図62 イギリス主要国動向

図63 イギリス市場推定値と予測、2018年~2030年(百万ドル)

図64 ドイツの主要国動向

図65 ドイツの市場推計と予測(2018年~2030年、百万ドル)

図66 フランスの主要国動向

図67 フランスの市場推計と予測(2018年~2030年、百万ドル)

図68 イタリアの主要国動向

図69 イタリア市場推定値と予測(2018年~2030年、百万ドル)

図70 スペイン主要国動向

図71 スペイン市場推定値と予測(2018年~2030年、百万ドル)

図72 デンマーク主要国動向

図73 デンマーク市場推定値と予測(2018年~2030年、百万ドル)

図74 スウェーデンの主要国動向

図75 スウェーデンの市場推計と予測(2018年~2030年、百万米ドル)

図76 ノルウェーの主要国動向

図77 ノルウェーの市場推計と予測(2018年~2030年、百万米ドル)

図78 アジア太平洋地域市場推定値と予測、2018年~2030年(百万ドル)

図79 中国主要国動向

図80 中国市場推定値と予測、2018年~2030年(百万ドル)

図81 日本主要国動向

図82 日本市場の見積もりおよび予測(2018年~2030年、百万ドル)

図83 インドの主要国動向

図84 インド市場の見積もりおよび予測(2018年~2030年、百万ドル)

図85 タイの主要国動向

図86 タイ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図87 韓国の主要国動向

図88 韓国の市場推計と予測(2018年~2030年、百万ドル)

図89 オーストラリアの主要国動向

図90 オーストラリアの市場推計と予測(2018年~2030年、百万ドル)

図91 ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図92 ブラジル主要国動向

図93 ブラジル市場の見積もりおよび予測(2018年~2030年、百万ドル)

図94 アルゼンチン主要国動向

図95 アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図96 中東・アフリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図97 南アフリカ主要国動向

図98 南アフリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図99 サウジアラビアの主要国動向

図100 サウジアラビアの市場推定値と予測(2018年~2030年、百万米ドル)

図101 アラブ首長国連邦(UAE)の主要国動向

図102 アラブ首長国連邦(UAE)の市場推定値と予測(2018年~2030年、百万米ドル)

図103 クウェートの主要国動向

図104 クウェート市場推定値と予測、2018年~2030年(百万米ドル)

図105 主要市場プレイヤーの市場シェア – 結腸直腸外科市場

| ※参考情報 大腸外科手術とは、主に大腸や直腸に関連する疾患を治療するために行われる外科手術のことです。大腸は消化管の一部で、食物から栄養を吸収した後の残りの物質を排泄する役割を担っています。大腸に関連する疾患には、ポリープ、腺腫、大腸癌、炎症性腸疾患(クローン病や潰瘍性大腸炎)、虚血性大腸疾患、憩室症、腸閉塞などが含まれます。これらの病気の治療には、外科手術が必要な場合があります。 大腸外科手術の種類には、大きく分けて開腹手術と内視鏡手術があります。開腹手術は、腹部を切開して直接視覚で手術を行う方法です。大腸切除術は、この方法でよく行われる手術の一つで、病気の進行状況や部位に応じて、大腸の一部または全体を切除します。大腸切除術には、右半結腸切除、左半結腸切除、直腸切除、全結腸切除などがあり、切除した部分の脈管や神経を考慮して行われます。 一方、内視鏡手術は、腹部に小さな切開を設けて内視鏡を挿入し、そこから手術を行う方法です。これにより、患者の回復が早く、入院期間も短縮されることが特徴です。特に、大腸ポリープの切除や早期の大腸癌の治療には、内視鏡的粘膜切除術が用いられます。この手法では、内視鏡の先端に付けられた器具を使って、腫瘍を切除することが可能です。 大腸外科手術の用途は多岐に渡ります。まず、癌の治療が挙げられます。大腸癌は、予後が良い腫瘍ですが、早期発見と早期治療が重要です。手術によって癌組織を完全に切除することで、再発のリスクを減らすことができます。次に、炎症性腸疾患の重症化した場合には、腸の一部を切除することが必要になります。また、腸閉塞や腸捻転による緊急事態の場合も、外科手術によって問題を解消する必要があります。 大腸外科手術には、術前評価や術後管理が非常に重要です。術前には、患者の全身状態や疾患の進行状況を確認し、最適な手術方法を選択します。また、術後には感染症や出血などの合併症を防ぐために、適切な管理が求められます。さらに、栄養管理も重要で、術後は消化管の機能が一時的に低下するため、特別な食事が必要になることがあります。 関連技術としては、ロボット支援手術が注目されています。ロボット外科手術は、外科医がロボットアームを操作し、高精度で手術を行うことができます。これにより、従来の開腹手術に比べて創傷が小さく、回復が早いという利点があります。また、内視鏡技術の進歩も重要です。内視鏡下手術では、より小さな切開で手術が可能になり、患者への負担が軽減されています。 大腸外科手術の発展は、患者の生活の質を向上させるために重要な役割を果たしています。技術の進歩により、従来の手術に比べてリスクが低く、回復が早い手術が増えています。今後も、患者にとっての負担を軽減し、治療効果を高める新しい技術が導入されていくことが期待されます。 このように、大腸外科手術は重要な治療法であり、さまざまな疾患に対応するために多種多様な手術が行われています。適切な手術を選択するためには、医師とのコミュニケーションが欠かせませんので、患者自身も積極的に情報を収集し、理解を深めることが大切です。特に、癌や炎症性腸疾患の危険因子を持っている場合は定期的な検査が推奨され、早期発見と治療が健康を守る鍵となります。 |