コラーゲンとゼラチン市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、既存および新興プレイヤーの存在、コラーゲンおよびゼラチンに関する研究への有利な資金援助に起因しています。

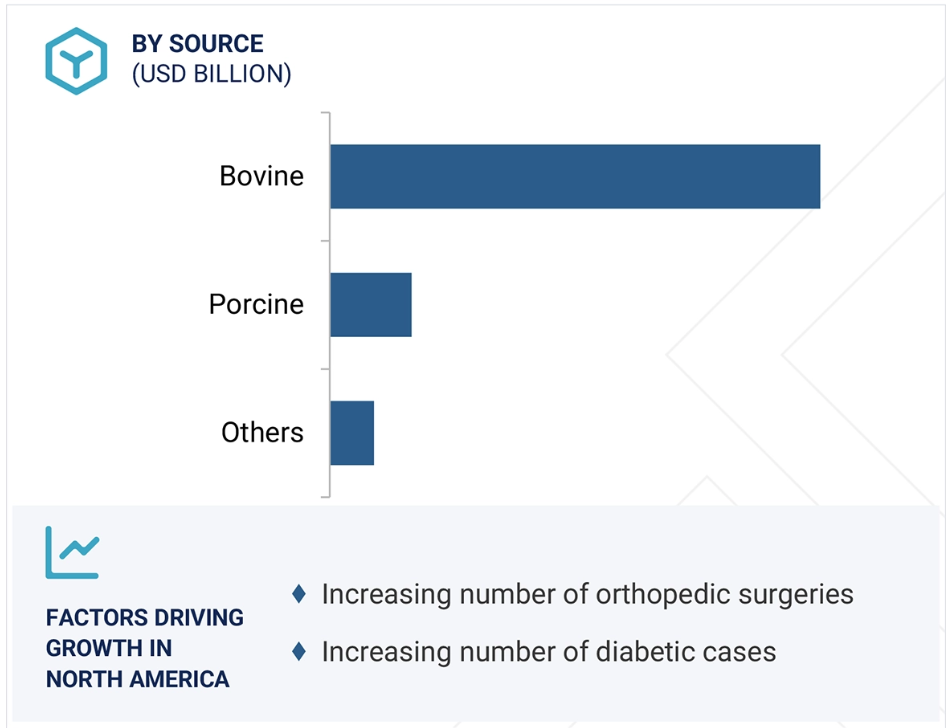

コラーゲン&ゼラチン市場の成長は主に整形外科手術の増加に起因します。

同市場における新製品の上市と地理的拡大の重視は、同市場のプレーヤーにとって主要な機会分野です。

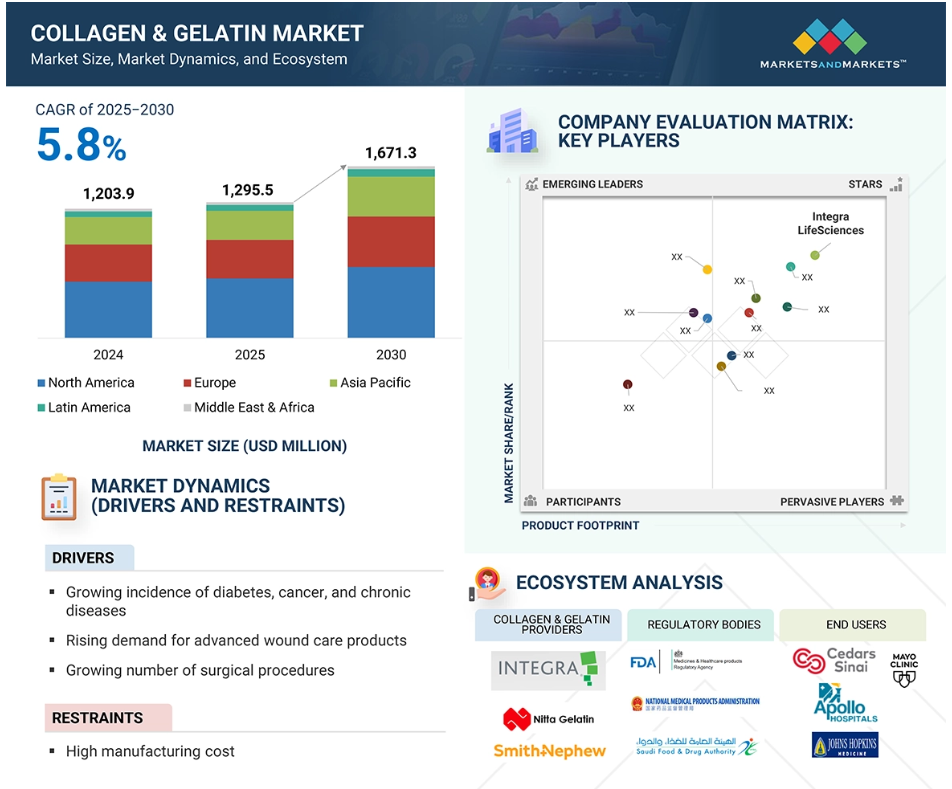

世界的には、アメリカがコラーゲンとゼラチンの最大市場であり、この傾向は予測期間中も続くと予想されます。

予測期間中、アジア太平洋市場はコラーゲン市場において最も高いCAGR(6.6%)を記録すると予測

コラーゲンとゼラチンの世界市場ダイナミクス

推進要因:高度な創傷ケア製品に対する需要の高まり

慢性創傷、外科的創傷、外傷性創傷の世界的な増加により、コラーゲン・ゼラチンベースの医療機器に対する需要が高まっています。褥瘡、糖尿病性足潰瘍、静脈性下腿潰瘍は、特に高齢者や糖尿病患者、血管疾患を患う患者に多く見られるようになっています。例えば、糖尿病性足潰瘍は生涯を通じて糖尿病患者の25%以上が罹患しています。標準的な創傷被覆材では不十分であることが多く、組織の再生を促進し、治癒時間を短縮できる新しい技術の緊急性が浮き彫りになっています。プロモグラン・プリズマのような革新的なコラーゲンドレッシング材は、創傷の閉鎖を促進し、感染症のリスクを低減します。

コラーゲンは、創傷の治癒に不可欠な細胞移動と血管新生を助けます。マトリックスやスポンジに広く使用されているゼラチンは、血液のコントロールと湿った創傷環境を補助し、治癒をさらに促進します。抗菌性を高める銀、治癒を促進する成長因子、ドレッシング交換の必要性を減らす生体吸収性機能などを組み込んだ次世代コラーゲン・ドレッシングの開発など、技術革新も市場を牽引しています。このような高機能製品は、先進国の医療システムにおいて、病院や外来での創傷治療の標準となりつつあります。

患者のニーズや臨床基準が進化するにつれて、コラーゲンやゼラチンを使用した効果的で高度な創傷ケアソリューションに対する需要がこの市場を牽引することになるでしょう。

制約:コラーゲンの生産コストの高さ

コラーゲンの生産コストが高いため、薬物送達システムや移植可能な医療機器など、コストに敏感な用途での広範な商業化が制限されています。コラーゲンの製造には、大規模な精製、原産地の確認、GMP認証の製造が必要であり、製造コストが大幅に上昇します。例えば、精製されたウシやブタ由来のコラーゲンは1キログラム当たり300ドルから800ドルかかりますが、高レベルの生体適合性と低レベルの免疫原性を応用した遺伝子組み換えヒト・コラーゲンは、高度な生物工学的要件に基づき1キログラム当たり1,200ドル以上かかる場合があります。

DSM Biomedical、Rousselot Biomedical、Geltor Inc.は、調達、加工、試験という資本集約的なプロセスを正確に反映した価格で、優れた品質のコラーゲン素材を提供しています。さらに、世界的なエネルギー価格の上昇とサプライチェーンの不安定性が、原材料と生産コストにさらに拍車をかけ、バリューチェーン上のあらゆるポイントで利幅を圧迫しています。特に発展途上市場の中小企業にとって、こうしたコスト力学は大きな参入障壁であり、コラーゲンをベースとしたイノベーションの拡張性を制限するものです。

こうした制約に対処するため、企業は遺伝子組み換えコラーゲンなどの代替製造手段を模索することができます。Geltor Inc.などに代表される合成生物学のエンジニアリングにより、特定の用途に合わせたコラーゲン溶液が生み出されつつあり、従来の抽出法の高コストを軽減する可能性があります。しかし、このような生産方法を拡大することは、従来のコラーゲンと同等のコストを達成するためのハードルとなっています。

海洋コラーゲンと遺伝子組み換えコラーゲンの採用拡大

船舶コラーゲンは主に魚の皮、鱗、骨から抽出され、クリーンラベルで環境にやさしく、牛や豚のコラーゲンに代わる文化的多様性を提供します。例えば、新田ゼラチンのウェルネックス海洋性コラーゲンは、その高い生物学的利用能と疾病感染やアレルギー性のリスクの低減を主な理由として、栄養補助食品や美容サプリメントへの応用のために日本や東南アジアで急成長しています。ネスレヘルスサイエンスのブランドであるバイタルプロテインは、北米とヨーロッパで、ペスカタリアンと健康志向の消費者向けに海洋性コラーゲンペプチド粉末を発売しました。この海洋由来のソリューションは、ハラールおよびコーシャの基準に準拠しており、トレーサブルで海洋に配慮した原料を求める消費者に支持されています。

エボニックは、一貫性、純度、安全性が重要視される医療機器やティッシュエンジニアリング用途向けに、発酵ベースのコラーゲンを開発しています。これらの進歩は、人獣共通感染症や免疫拒絶反応によるリスクのバランスを取り、ESGの目標に合致し、規制の影響を受けやすい環境においても将来性のあるサプライチェーンを実現します。これらの代替コラーゲンは、ナノ粒子製剤、注射用ハイドロゲル、薬剤放出制御のための3Dプリント足場などに広く使用されています。船舶コラーゲンの高い溶解性と吸収率は、特にペプチドやタンパク質ベースの薬剤のバイオアベイラビリティを向上させ、一方、組換えコラーゲンは、標的送達のために特定の機能ドメイン(例えば、インテグリン結合部位)で設計することができます。癌治療においては、組換えヒト化コラーゲンが免疫原性を低減し、徐放性化学治療薬の安全性を向上させます。

課題 サプライチェーンの脆弱性

コラーゲンとゼラチンタンパク質の抽出と加工は、高度な技術が要求される高度に発達したプロセスです。食用コラーゲンは豚、牛、魚の皮から抽出された後、ろ過され、イオン交換されます。ろ過は、液体が透過性の膜を通過する精密ろ過技術を用いて行われます。その後、高温加熱処理による加熱殺菌を行い、最後に噴霧乾燥技術で乾燥させます。医療産業が牛や豚の皮革、骨、腱などの動物由来原料に依存していることは、家畜の健康状態、規制の枠組み、疾病の発生(BSE、豚インフルエンザなど)、農業経済の変動に大きく影響されます。例えば、アジアで発生したアフリカ豚インフルエンザ(ASF)は、豚コラーゲンの世界的な供給に支障をきたし、中国や東南アジアの大手生産者に原料不足と価格変動をもたらしました。

同様に、地政学的緊張、物流の混乱、国境貿易規制は、特にCOVID-19危機の際に、地域的な供給不足を明らかにしました。Gelita(ドイツ)やNitta Gelatin Inc.(日本)などのトップメーカーは、容器不足や港の混雑による輸送コストの上昇に直面し、医薬品や食品用コラーゲンの顧客へのタイムリーな納入が世界的に遅れました。

世界のコラーゲン&ゼラチン市場のエコシステム分析

コラーゲン&ゼラチンのエコシステムは、原料サプライヤー、製薬・バイオテクノロジー企業、FDAやEMAなどの規制当局など、複数の主要プレーヤーで構成されています。これらの組織は、製品の安全性と品質を確保するために協力しており、コラーゲンをベースとした治療薬やインプラントの承認と商業化に影響を与えています。さらに、病院や手術センターもこのプロセスにおいて重要な役割を果たしています。コラーゲン&ゼラチン産業では、これらの利害関係者が相互に影響し合い、協力して成長と技術革新を推進しています。

予測期間中、創傷ケア用途が最大の市場シェアを占める見込み

コラーゲン市場は、用途別に整形外科、創傷ケア、歯科、外科、心臓血管、その他のセグメントに分けられます。このうち、創傷ケア分野は、急性および慢性創傷の管理における生体適合性および再生材料に対する需要の高まりにより、2024年中に2番目に高い成長率を示すと推定されます。コラーゲン・ドレッシング材は、治癒促進、細胞増殖、組織再生が期待できるため、一般的に使用されています。熱傷、褥瘡、糖尿病性足潰瘍、手術創の治療に効果的です。この開発は、治癒の遅い創傷にかかりやすい高齢者の世界的な人口増加や、外科処置や外傷の割合の増加によっても後押しされています。

医療従事者は、コラーゲン由来の創傷ケア製品が、治癒時間の短縮や患者の転帰の改善といった臨床的な利点をもたらすことに気づきつつあります。複合コラーゲンドレッシング材、生物活性材料、スマート創傷ケアシステムなどの技術の進歩により、製品の性能や治療効果がさらに向上しています。成熟市場における償還範囲の拡大と新興国における医療アクセスの拡大が、より広範な普及を加速しています。医療部門が費用対効果の高い創傷治療に向けて前進する中、創傷治療部門はコラーゲン産業の大きな成長を牽引すると期待されています。

予測期間中、病院エンドユーザー部門がコラーゲン&ゼラチン市場をリード

コラーゲン&ゼラチン市場は、エンドユーザー別に外科センターと病院に区分されます。なかでも病院分野は、大規模な最先端治療ソリューションを導入していることから、最も高い成長率を示すと予測されています。これらの病院は、創傷治癒、ドラッグデリバリーデバイス、外科的固定、再生療法用のコラーゲンおよびゼラチンベースの製品を管理する中心的な拠点として機能し、製薬会社やバイオテクノロジー企業が主導するイノベーションと連携します。その臨床能力、規制上の受容性、異種患者グループの利用可能性から、新しい生物医学的材料を導入し、試験する上で好ましいパートナーとなっています。

軟組織アタッチメントや骨移植代替物(DBMやBMPなど)の使用は、患者の入院期間を短縮し、治癒プロセスを強化するために、病院全体で増加しています。骨移植代替物は、骨伝導性および骨誘導性の材料として、特に整形外科や脊椎の処置で使用されています。同様に、止血剤や接着バリアは、術後の合併症を防ぐため、腹部や心臓血管の処置に採用されることが増えています。病院は臨床試験や製品テストにおいて戦略的な機能を担っており、次世代のコラーゲンベースの治療法の実際の使用や評価を可能にしています。慢性疾患、手術、変性疾患の有病率の増加は、製薬グレードの生体材料の需要をさらに押し上げ、高度急性期医療施設での大量使用を可能にします。機関の購買能力とFDAまたはEMAの認可を受けたバイオマテリアルの需要は、高純度の治療用グレードのコラーゲンとゼラチンの安定した需要をさらに保証します。

予測期間中、北米がコラーゲン・ゼラチン市場を独占

北米は、強固な医療インフラ、高い研究開発費、主要産業プレーヤーや研究センターの存在により、最大の市場シェアを占めています。アジア太平洋地域は、急成長する医療市場、慢性疾患の増加、研究推進に向けた政府の取り組みが活発化していることを背景に、予測期間中に最も高いCAGRで成長すると予測されています。

コラーゲン&ゼラチンの世界市場を支配しているのは、アメリカとカナダで構成される北米です。心臓病はアメリカにおける主要な死因であり、さまざまな人種や民族の男女が罹患しています。年間約66万人が心臓病で死亡しており、死亡者の4人に1人、40秒に1人が心臓病で死亡している計算になります。

心血管疾患や神経疾患などの慢性疾患は、治療のために外科的介入を必要とします。これはこの地域における市場成長の指標です。アメリカ人の50%以上が、心臓病、脳卒中、癌、糖尿病などの慢性疾患を抱えており、これが同国における死亡、障害、高額医療費の最大の原因となっています。従って、アメリカは北米のこの市場で主要な収益を上げている国です。

2025年から2030年にかけての最高成長率市場

アメリカはこの地域で最も急成長している市場

コラーゲン・ゼラチン市場の最新動向

- 2024年5月、PB Leiner社のプレミアムフィッシュコラーゲンペプチド「SOLUGEL」の最初の製造バッチをアジアとアメリカの顧客に商品化。

- 2024年3月、インテグラ・ライフ・サイエンシズが瘢痕拘縮修復用真皮再生テンプレートの商品化でアメリカFDAの承認を取得。

- 2024年2月、3Mがヘルスケア事業のスピンオフを計画し、新たに独立したヘルスケア会社ソルベンタムとしてフォーム10登録届出書を提出。

- 2023年5月、DSMとフィルメニッヒが合併し、栄養、健康、美容における最大級の革新と創造のコミュニティを結集した新会社DSM-フィルメニッヒが設立されました。

主な市場プレーヤー

コラーゲン&ゼラチン市場の主要プレーヤーは以下の通り。

Integra LifeSciences Corporation (US)

Smith+Nephew plc (UK)

DSM-Firmenich (Netherlands)

Solventum (US)

Gelita AG (Germany)

Jellagen (UK)

Nitta Gelatin Inc. (Japan)

Tessenderlo Group (Belgium)

Collplant biotechnologies Ltd (Israel)

Collagen Solutions plc (UK)

Symatese Labs, (France)

Regenity (US)

Zimvie Inc (US)

Medtronic plc (Ireland)

Gelita AG (Germany)

1 はじめに 26

1.1 研究の目的 26

1.2 市場定義 26

1.3 研究の範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象および除外 28

1.3.3 対象年 28

1.3.4 対象通貨 29

1.4 ステークホルダー 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.2 一次データ 32

2.2 市場推定方法 33

2.2.1 市場推定 33

2.2.2 一次専門家からの見解 35

2.2.3 トップダウンアプローチ 36

2.3 市場成長率予測 37

2.4 データ三角測量 39

2.5 調査の仮定 40

2.6 調査の限界 41

2.7 リスク分析 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 コラーゲンおよびゼラチン市場におけるプレーヤーの成長機会 46

4.2 北米におけるコラーゲンおよびゼラチン市場、原料および国別、2024年 46

4.3 2025年から2030年までの原料別コラーゲンおよびゼラチン市場シェア 47

4.4 2024年のエンドユーザー別コラーゲンおよびゼラチン市場 47

4.5 国別コラーゲンおよびゼラチン市場 48

5 市場の概要 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 糖尿病、がん、慢性疾患の発生率の増加 50

5.2.1.2 組織工学および再生医療における使用の増加 51

5.2.1.3 高度な創傷ケア製品に対する需要の高まり 51

5.2.1.4 外科手術件数の増加 52

5.2.1.5 薬物送達システムとしてのコラーゲンの使用の急増 53

5.2.2 制約要因 53

5.2.2.1 製造コストの高さ 53

5.2.2.2 アレルギーおよび倫理的な懸念 54

5.2.3 機会 54

5.2.3.1 海洋および組換えコラーゲンの採用拡大 54

5.2.3.2 臓器および組織製造のための 3D バイオプリンティングの拡大 55

5.2.4 課題 55

5.2.4.1 サプライチェーンの脆弱性 55

5.3 顧客のビジネスに影響を与えるトレンド/混乱 56

5.4 バリューチェーン分析 57

5.5 サプライチェーン分析 58

5.6 コラーゲンおよびゼラチン市場:エコシステム分析 60

5.6.1 製品プロバイダー 60

5.6.2 エンドユーザー 61

5.6.3 規制機関 61

5.7 技術分析 62

5.7.1 主要技術 62

5.7.1.1 抽出技術 62

5.7.1.2 加水分解および精製 62

5.7.1.3 組換え生産 63

5.7.2 補完技術 63

5.7.2.1 3D スキャンおよび印刷 63

5.7.3 関連技術 63

5.7.3.1 カプセル化 63

5.8 規制の動向 64

5.8.1 規制機関、政府機関、およびその他の組織 64

5.8.2 規制の枠組み 66

5.8.2.1 北米 66

5.8.2.2 ヨーロッパ 67

5.8.2.3 アジア太平洋 67

5.8.2.4 その他の地域 67

5.9 ポーターの 5 つの力分析 68

5.9.1 新規参入者の脅威 68

5.9.2 代替品の脅威 68

5.9.3 サプライヤーの交渉力 68

5.9.4 バイヤーの交渉力 69

5.9.5 競争の激しさ 69

5.10 主要な利害関係者および購入基準 69

5.10.1 主要な利害関係者 69

5.10.2 購入基準 70

5.11 特許分析 71

5.12 主な会議およびイベント、2025年~2026年 75

5.13 価格分析 76

5.13.1 コラーゲンおよびゼラチン製品の平均販売価格動向、

主要企業別、2023年~2024年 76

5.13.2 コラーゲンおよびゼラチン製品の平均販売価格動向、

地域別、2023年~2024年 77

5.14 貿易分析 79

5.14.1 HSコード350300の輸入データ 79

5.14.2 HS コード 350300 の輸出データ 80

5.15 AI/GEN AI がコラーゲンおよびゼラチン市場に与える影響 81

5.16 投資および資金調達シナリオ 82

6 製品タイプ別のコラーゲンおよびゼラチン市場 83

6.1 はじめに 84

6.2 コラーゲン 84

6.2.1 需要を後押しする再生医療と薬剤送達技術の革新への注目度の高まり 84

6.3 ゼラチン 86

6.3.1 市場を牽引する経口投与用ソフトおよびハードゼラチンカプセルへの注目度の高まり 86

7 コラーゲンおよびゼラチン市場、原料別 89

7.1 はじめに 90

7.2 牛由来原料 91

7.2.1 市場を牽引する組織工学用途での使用の増加 91

7.3 豚由来 94

7.3.1 需要を後押しする豚由来のコラーゲンおよびゼラチンの低アレルギー性および生体適合性 94

7.4 その他の原料 97

8 用途別コラーゲン市場 102

8.1 はじめに 103

8.2 整形外科 103

8.2.1 整形外科手術におけるコラーゲンの使用の増加が市場を牽引 103

8.3 創傷ケア 105

8.3.1 慢性創傷の有病率の増加がコラーゲンの採用を後押し 105

8.4 歯科 108

8.4.1 口腔疾患の発生率の増加が市場を牽引 108

8.5 外科 110

8.5.1 世界的な外科手術件数の増加がコラーゲン製品の需要を後押し 110

8.6 心臓血管 112

8.6.1 心臓機能の改善を目的としたコラーゲンパッチの使用拡大が市場成長を後押し 112

8.7 その他の用途 114

9 用途別ゼラチン市場 116

9.1 はじめに 117

9.2 整形外科 117

9.2.1 骨および軟骨再生治療におけるゼラチンの使用が市場を牽引 117

9.3 創傷ケア 119

9.3.1 市場を牽引する火傷治療におけるゼラチンベースのハイドロゲルの用途 119

9.4 その他の用途 121

10 エンドユーザー別コラーゲンおよびゼラチン市場 123

10.1 はじめに 124

10.2 病院 124

10.2.1 市場を牽引する病院における生体手術製品の重要な用途 124

10.3 外科センター 128

10.3.1 外科センターにおける高品質で低コストの医療サービスの利用可能性が需要を後押ししています 128

11 コラーゲンおよびゼラチン市場、地域別 132

11.1 はじめに 133

11.2 北米 133

11.2.1 北米のマクロ経済見通し 134

11.2.2 米国 138

11.2.2.1 歯周病および火傷の発生率の増加が市場を牽引 138

11.2.3 カナダ 141

11.2.3.1 高齢者人口の増加と手術件数の増加がコラーゲンおよびゼラチンの需要を後押しします 141

11.3 ヨーロッパ 144

11.3.1 ヨーロッパのマクロ経済見通し 144

11.3.2 ドイツ 148

11.3.2.1 医療費の増加がコラーゲンおよびゼラチン製品の採用を後押しします 148

11.3.3 英国 151

11.3.3.1 糖尿病患者における褥瘡のリスクの高さが市場を牽引します 151

11.3.4 フランス 154

11.3.4.1 確立された医療セクターがコラーゲンおよびゼラチンベンダーに有利な機会を提供します 154

11.3.5 その他のヨーロッパ諸国 156

11.4 アジア太平洋地域 159

11.4.1 アジア太平洋地域のマクロ経済見通し 160

11.4.2 日本 165

11.4.2.1 市場成長を支える高齢化の進展 165

11.4.3 中国 167

11.4.3.1 糖尿病を患う高齢者が多く、コラーゲンおよびゼラチン製品の需要を押し上げる 167

11.4.4 インド 170

11.4.4.1 市場成長を刺激する政府による医療支出の増加 170

11.4.5 その他のアジア太平洋地域 173

11.5 ラテンアメリカ 176

11.5.1 糖尿病患者数の増加により、コラーゲンおよびゼラチン製品の需要が拡大する 176

11.5.2 ラテンアメリカの経済見通し 177

11.6 中東およびアフリカ 180

11.6.1 市場を牽引する医療インフラの改善への注目度の高まり 180

11.6.2 中東およびアフリカの経済見通し 180

12 競争環境 185

12.1 はじめに 185

12.2 主要企業の戦略/勝利の権利 185

12.2.1 コラーゲンおよびゼラチン市場における主要企業の戦略の概要 185

12.3 収益分析、2020年~2024年 187

12.4 市場シェア分析、2024年 188

12.5 企業評価マトリックス:主要プレーヤー、2024年 190

12.5.1 スター 190

12.5.2 新興リーダー 190

12.5.3 普及型プレーヤー 190

12.5.4 参加者 190

12.5.5 企業のフットプリント:主要プレーヤー、2024年 192

12.5.5.1 企業のフットプリント 192

12.5.5.2 地域のフットプリント 193

12.5.5.3 ソースのフットプリント 194

12.5.5.4 アプリケーションのフットプリント 195

12.6 企業評価マトリックス:スタートアップ/中小企業、2024年 196

12.6.1 進歩的な企業 196

12.6.2 対応力のある企業 196

12.6.3 ダイナミックな企業 196

12.6.4 スタートブロック 196

12.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 198

12.6.5.1 主要スタートアップ/中小企業の詳細リスト 198

12.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 199

12.7 企業評価および財務指標 200

12.8 ブランド/製品比較 201

12.9 競争シナリオ 202

12.9.1 製品発売 202

12.9.2 取引 202

12.9.3 その他の動向 203

13 企業プロフィール 204

13.1 主要企業 204

13.1.1 インテグラ・ライフサイエンス・ホールディングス・コーポレーション 204

13.1.1.1 事業概要 204

13.1.1.2 提供製品 205

13.1.1.3 最近の動向 206

13.1.1.3.1 取引 206

13.1.1.3.2 その他の動向 206

13.1.1.4 MnM の見解 207

13.1.1.4.1 主な強み 207

13.1.1.4.2 戦略的選択 207

13.1.1.4.3 弱みと競合の脅威 207

13.1.2 SMITH+NEPHEW 208

13.1.2.1 事業概要 208

13.1.2.2 提供製品 209

13.1.2.3 MnMの見解 210

13.1.2.3.1 主な強み 210

13.1.2.3.2 戦略的選択 210

13.1.2.3.3 弱みと競合の脅威 210

13.1.3 DSM-FIRMENICH 211

13.1.3.1 事業概要 211

13.1.3.2 提供製品 212

13.1.3.3 最近の動向 213

13.1.3.3.1 取引 213

13.1.3.4 MnMの見解 213

13.1.3.4.1 主な強み/勝利の権利 213

13.1.3.4.2 戦略的選択 213

13.1.3.4.3 弱み/競合の脅威 213

13.1.4 NITTA GELATIN INC. 214

13.1.4.1 事業概要 214

13.1.4.2 提供製品 215

13.1.4.3 MnMの見解 216

13.1.4.3.1 主な強み 216

13.1.4.3.2 戦略的選択 216

13.1.4.3.3 弱みと競合の脅威 216

13.1.5 TESSENDERLO GROUP 217

13.1.5.1 事業概要 217

13.1.5.2 提供製品 218

13.1.5.3 最近の動向 219

13.1.5.3.1 取引 219

13.1.5.3.2 その他の動向 219

13.1.5.4 MnM の見解 219

13.1.5.4.1 主な強み/勝利の要因 219

13.1.5.4.2 戦略的選択 219

13.1.5.4.3 弱み/競合の脅威 219

13.1.6 SOLVENTUM 220

13.1.6.1 事業概要 220

13.1.6.2 提供製品 221

13.1.6.3 最近の動向 222

13.1.6.3.1 その他の動向 222

13.1.7 MEDTRONIC PLC 223

13.1.7.1 事業概要 223

13.1.7.2 提供製品 224

13.1.8 COLLPLANT BIOTECHNOLOGIES LTD. 225

13.1.8.1 事業概要 225

13.1.8.2 提供製品 226

13.1.8.3 最近の動向 226

13.1.8.3.1 製品発売 226

13.1.8.3.2 取引 226

13.1.9 ZIMVIE INC. 227

13.1.9.1 事業概要 227

13.1.9.2 提供製品 228

13.1.10 JELLAGEN 229

13.1.10.1 事業概要 229

13.1.10.2 提供製品 229

13.1.10.3 最近の動向 229

13.1.10.3.1 その他の動向 229

13.1.11 COLLAGEN SOLUTIONS PLC 230

13.1.11.1 事業概要 230

13.1.11.2 提供製品 230

13.1.12 REGENITY 231

13.1.12.1 事業概要 231

13.1.12.2 提供製品 231

13.1.12.3 最近の動向 232

13.1.12.3.1 取引 232

13.1.13 SYMATESE LABS 233

13.1.13.1 事業概要 233

13.1.13.2 提供製品 233

13.1.14 GELITA AG 234

13.1.14.1 事業概要 234

13.1.14.2 提供製品 234

13.2 その他のプレーヤー 235

13.2.1 BICO 235

13.2.2 MATRICEL GMBH 236

13.2.3 ダーリング・イングレディエンツ 237

13.2.4 ワイシャード 238

13.2.5 ハイファイン・ゼラチン株式会社 239

13.2.6 ガイストリッヒ・ファーマ AG 239

13.2.7 SYNERHEAL PHARMACEUTICALS 240

13.2.8 BIOREGEN TECHNOLOGIES 241

13.2.9 MERIL LIFE SCIENCES PVT. LTD. 241

13.2.10 MEDSKIN SUWELACK 242

13.2.11 COLOGENESIS HEALTHCARE PVT LTD 243

13.2.12 DERMARITE INDUSTRIES, LLC 244

13.2.13 EUCARE PHARMACEUTICALS PRIVATE LIMITED 245

14 付録 246

14.1 ディスカッションガイド 246

14.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 249

14.3 カスタマイズオプション 251

14.4 関連レポート 251

14.5 著者詳細 252

表1 供給側要因と需要側要因の影響分析 38

表2 コラーゲン・ゼラチン市場:リスク分析 41

表3 コラーゲン&ゼラチン市場:市場力学の影響分析 50

表4 アメリカにおける手術件数(2023~2024年) 52

表5 コラーゲン&ゼラチン市場:主要製品プロバイダー 60

表6 コラーゲン&ゼラチン市場:主要エンドユーザー 61

表7 コラーゲン&ゼラチン市場:規制機関 61

表8 北米:規制機関、政府機関、その他の組織 64

表9 ヨーロッパ: 規制機関、政府機関、その他の組織の一覧 65

表10 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト 65

表11 その他の地域:規制機関、政府機関、その他の組織の一覧 66

表12 コラーゲン&ゼラチン市場:ポーターの5つの力分析 68

表13 エンドユーザーの購買プロセスにおける利害関係者の影響 70

表14 ゼラチン市場における主要特許(2022~2024年) 72

表15 コラーゲン市場における主要特許(2022~2024年) 74

表16 コラーゲン&ゼラチン市場:会議・イベントの詳細リスト(2025~2026年) 75

表17 コラーゲン・ゼラチン製品の平均販売価格動向、

主要プレーヤー別、2023-2024年 (米ドル/kg) 77

表18 牛:地域別平均販売価格動向(2023~2024年)(米ドル/トン) 78

表19 豚:平均販売価格動向(地域別)、2023-2024年 (米ドル/トン) 78

表20 鶏肉: 地域別平均販売価格動向(2023~2024年)(トン当たり米ドル) 78

表21 船舶:地域別平均販売価格動向(2023~2024年)(トン当たり米ドル) 78

表22 HSコード350300の輸入量(2020~2024年)(千米ドル) 80

表23 HSコード854330の輸出量(2020~2024年)(千米ドル) 81

表 24 コラーゲン市場:製品種類別、2023-2030 年(百万米ドル) 84

表 25 コラーゲン市場、地域別、2023-2030 年(百万米ドル) 85

表 26 北米アメリカ:コラーゲン市場、国別、2023-2030 年(百万米ドル) 85

表 27 ヨーロッパ: コラーゲン市場、国別、2023-2030年(百万米ドル) 85

表28 アジア太平洋地域:コラーゲン市場:国別、2023-2030年(百万米ドル) 86

表29 ゼラチン市場:地域別、2023-2030年(百万米ドル) 87

表30 北米アメリカ:ゼラチン市場:国別、2023-2030年(百万米ドル) 87

表 31 ヨーロッパ: ゼラチン市場、国別、2023-2030年(百万米ドル) 87

表32 アジア太平洋地域:ゼラチン市場:国別、2023-2030年(百万米ドル) 88

表33 コラーゲン市場:供給源別、2023-2030年(百万米ドル) 90

表34 ゼラチン市場、供給源別、2023-2030年(百万米ドル) 90

表35 牛コラーゲン市場、地域別、2023-2030年(百万米ドル) 91

表 36 北米:牛コラーゲン市場、国別、

2023-2030 (百万米ドル) 92

表 37 ヨーロッパ:牛コラーゲン市場 国別 2023-2030 (百万米ドル) 92

表 38 アジア太平洋地域:牛コラーゲン市場、国別、

2023-2030 (百万米ドル) 92

表39 牛ゼラチン市場、地域別、2023-2030年(百万米ドル) 93

表 40 北米アメリカ:牛ゼラチン市場、国別、

2023-2030年(百万米ドル) 93

表 41 ヨーロッパ:牛ゼラチン市場:国別、2023-2030 年(百万米ドル) 93

表 42 アジア太平洋:牛ゼラチン市場、国別、

2023-2030 (百万米ドル) 94

表43 豚コラーゲン市場:地域別、2023~2030年(百万米ドル) 95

表 44 北米アメリカ:豚コラーゲン市場、国別、

2023-2030年(百万米ドル) 95

表 45 ヨーロッパ: 豚コラーゲン市場、国別、2023-2030年(百万米ドル) 95

表46 アジア太平洋地域:豚コラーゲン市場、国別、

2023~2030年(百万米ドル) 96

表47 豚ゼラチン市場:地域別、2023~2030年(百万米ドル) 96

表48 北米アメリカ:豚ゼラチン市場:国別、2023~2030年(百万米ドル) 96

表 49 ヨーロッパ: 豚ゼラチン市場:国別、2023~2030年(百万米ドル) 97

表 50 アジア太平洋地域:豚ゼラチン市場:国別、

2023-2030年(百万米ドル) 97

表51 その他のコラーゲン源市場、地域別、2023-2030年(百万米ドル) 98

表 52 北米アメリカ:その他のコラーゲン源市場、国別、

2023-2030 (百万米ドル) 99

表 53 ヨーロッパ: その他のコラーゲン源市場、国別、

2023-2030 (百万米ドル) 99

表 54 アジア太平洋地域:その他のコラーゲン源市場、国別、

2023-2030年(百万米ドル) 99

表 55 その他のゼラチン源市場、地域別、2023-2030 年(百万米ドル) 100

表 56 北米アメリカ:その他のゼラチン源市場、国別、

2023-2030年(百万米ドル) 100

表 57 ヨーロッパ: その他のゼラチン源市場、国別、

2023-2030年(百万米ドル) 100

表 58 アジア太平洋地域:その他のゼラチン源市場、国別、

2023-2030 (百万米ドル) 101

表59 コラーゲン市場、用途別、2023-2030年 (百万米ドル) 103

表 60 整形外科用コラーゲン市場、地域別、

2023-2030 (百万米ドル) 104

表 61 北米:整形外科用コラーゲン市場:国別、2023 年~2030 年(百万米ドル) 104

国別、2023-2030年(百万米ドル) 104

表 62 ヨーロッパ: 整形外科用コラーゲン市場:国別2023-2030年(百万米ドル) 105

表 63 アジア太平洋地域:整形外科用途のコラーゲン市場:2023-2030 年国別(百万米ドル) 105

表 64 創傷ケア用途のコラーゲン市場、地域別、

2023-2030 (百万米ドル) 106

表 65 北米:創傷治療用途のコラーゲン市場:国別、2023 年~2030 年(百万米ドル) 106

国別、2023-2030年(百万米ドル) 107

表 66 ヨーロッパ: 創傷治療用途のコラーゲン市場、国別、2023年~2030年(百万米ドル) 107

表67 アジア太平洋地域:創傷ケア用途のコラーゲン市場:2023~2030年国別(百万米ドル) 107

表 68 歯科用途のコラーゲン市場、地域別、

2023-2030年 (百万米ドル) 108

表 69 北米アメリカ:歯科用途向けコラーゲン市場 国別 2023-2030 (百万米ドル) 109

表 70 ヨーロッパ: 歯科用途向けコラーゲン市場、国別、

2023-2030年 (百万米ドル) 109

表71 アジア太平洋地域:歯科用途向けコラーゲン市場:国別、2023年~2030年(百万米ドル) 109

表 72 外科用途のコラーゲン市場、地域別、

2023-2030年 (百万米ドル) 110

表 73 北米:外科用途のコラーゲン市場

国別、2023-2030年(百万米ドル) 111

表 74 ヨーロッパ: 外科用途向けコラーゲン市場、国別、

2023-2030年 (百万米ドル) 111

表75 アジア太平洋地域:外科用途向けコラーゲン市場:国別、2023年~2030年(百万米ドル) 111

表 76 心臓血管用途のコラーゲン市場、地域別、

2023-2030 (百万米ドル) 112

表 77 北米:心血管用途のコラーゲン市場:国別、2023-2030 年(百万米ドル) 112

国別、2023-2030年(百万米ドル) 113

表 78 ヨーロッパ: 心血管用途のコラーゲン市場、国別、2023年~2030年(百万米ドル) 113

表 79 アジア太平洋地域:心血管用途向けコラーゲン市場

国別、2023-2030年(百万米ドル) 113

表 80 その他の用途のコラーゲン市場、地域別、

2023-2030年 (百万米ドル) 114

表 81 北米アメリカ:その他の用途のコラーゲン市場 国別 2023-2030 (百万米ドル) 114

表 82 ヨーロッパ: その他の用途のコラーゲン市場、国別、

2023-2030年 (百万米ドル) 115

表83 アジア太平洋地域:その他の用途のコラーゲン市場:2023-2030年国別(百万米ドル) 115

表84 ゼラチン市場、用途別、2023-2030年(百万米ドル) 117

表 85 整形外科用途のゼラチン市場、地域別、

2023-2030年(百万米ドル) 118

表 86 北米:整形外科用ゼラチン市場、

国別、2023-2030年(百万米ドル) 118

表 87 ヨーロッパ: 整形外科用ゼラチン市場:国別 2023-2030年(百万米ドル) 118

表88 アジア太平洋地域:整形外科用ゼラチン市場:2023~2030年国別(百万米ドル) 119

表 89 創傷ケア用途のゼラチン市場、地域別、

2023-2030年(百万米ドル) 120

表 90 北米:創傷治療用途のゼラチン市場:国別、2023~2030 年(百万米ドル) 120

国別、2023-2030年(百万米ドル) 120

表 91 ヨーロッパ: 創傷治療用ゼラチン市場:国別2023-2030年(百万米ドル) 120

表92 アジア太平洋地域:創傷ケア用途のゼラチン市場:2023~2030年国別(百万米ドル) 121

表93 その他の用途のゼラチン市場、地域別、

2023-2030年(百万米ドル) 121

表94 北米:その他の用途のゼラチン市場:国別、2023-2030年(百万米ドル) 122

表 95 ヨーロッパ: その他の用途のゼラチン市場、国別、

2023-2030年(百万米ドル) 122

表 96 アジア太平洋地域:その他の用途のゼラチン市場:国別

2023-2030年(百万米ドル) 122

表97 コラーゲン市場:エンドユーザー別 2023-2030年 (百万米ドル) 124

表98 ゼラチン市場:エンドユーザー別、2023~2030年(百万米ドル) 124

表 99 病院: コラーゲン市場、地域別、2023-2030年(百万米ドル) 125

表 100 北米アメリカ:病院向けコラーゲン市場、国別、

2023-2030年(百万米ドル) 126

表101 ヨーロッパ: 病院向けコラーゲン市場、国別

2023-2030年 (百万米ドル) 126

表 102 アジア太平洋地域:病院向けコラーゲン市場:国別

2023-2030年(百万米ドル) 126

表103 病院: ゼラチン市場:地域別 2023-2030年 (百万米ドル) 127

表104 北米アメリカ:病院向けゼラチン市場:国別、2023-2030年(百万米ドル) 127

2023-2030年(百万米ドル) 127

表105 ヨーロッパ: 病院向けゼラチン市場、国別、

2023-2030年(百万米ドル) 127

表106 アジア太平洋地域:病院向けゼラチン市場:国別、2023-2030年(百万米ドル) 127

2023~2030年(百万米ドル) 128

表 107 外科センター:コラーゲン市場:地域別 2023-2030年 (百万米ドル) 129

表108 北米アメリカ:手術センター向けコラーゲン市場:国別 2023-2030年 (百万米ドル) 129

表 109 ヨーロッパ: 手術センター向けコラーゲン市場、国別、

2023-2030年 (百万米ドル) 129

表110 アジア太平洋地域:手術センター向けコラーゲン市場:国別

2023~2030年(百万米ドル) 130

表111 外科センター:ゼラチン市場:地域別 2023-2030年 (百万米ドル) 130

表112 北米アメリカ:手術センターのゼラチン市場:国別、2023年~2030年(百万米ドル) 130

表113 ヨーロッパ: 手術センター向けゼラチン市場、国別、

2023-2030年(百万米ドル) 131

表114 アジア太平洋地域:手術センター向けゼラチン市場:国別

2023-2030年(百万米ドル) 131

表115 コラーゲンの世界市場、地域別、2023~2030年(百万米ドル) 133

表116 ゼラチンの世界市場、地域別、2023-2030年 (百万米ドル) 133

表117 北米:主要マクロ指標 134

表 118 北米:コラーゲン&ゼラチン市場:製品種類別、

2023-2030年 (百万米ドル) 135

表 119 北米:コラーゲン市場 国別 2023-2030 (百万米ドル) 136

表120 北米:コラーゲン市場:供給源別、2023-2030年(百万米ドル) 136

表 121 北米:コラーゲン市場、用途別、

2023-2030年 (百万米ドル) 136

表 122 北米:コラーゲン市場:エンドユーザー別 2023-2030 (百万米ドル) 137

表 123 北米:ゼラチン市場:国別、2023~2030年(百万米ドル) 137

表124 北米:ゼラチン市場:供給源別、2023~2030年(百万米ドル) 137

表125 北米:ゼラチン市場:用途別 2023-2030年(百万米ドル) 138

表 126 北米:ゼラチン市場:エンドユーザー別 2023-2030 (百万米ドル) 138

表127 アメリカ: コラーゲン&ゼラチン市場、製品種類別、

2023-2030年(百万米ドル) 139

表 128 アメリカ: コラーゲン市場:供給源別、2023-2030年(百万米ドル) 139

表 129 アメリカ: コラーゲン市場:用途別、2023-2030年(百万米ドル) 140

表130 アメリカ: コラーゲン市場:エンドユーザー別、2023-2030年(百万米ドル) 140

表131 アメリカ: ゼラチン市場:供給源別、2023-2030年(百万米ドル) 140

表132 アメリカ: ゼラチン市場:用途別、2023-2030年(百万米ドル) 141

表133 アメリカ: ゼラチン市場:エンドユーザー別、2023-2030年(百万米ドル) 141

表 134 カナダ: コラーゲン&ゼラチン市場、製品種類別、

2023-2030年(百万米ドル) 142

表 135 カナダ: コラーゲン市場:供給源別、2023-2030年(百万米ドル) 142

表 136 カナダ: コラーゲン市場:用途別 2023-2030年 (百万米ドル) 143

表 137 カナダ: カナダ:コラーゲン市場:エンドユーザー別 2023-2030年 (百万米ドル) 143

表138 カナダ: ゼラチン市場:供給源別、2023-2030年(百万米ドル) 143

表139 カナダ: ゼラチン市場、用途別、2023-2030年(百万米ドル) 144

表 140 カナダ: ゼラチン市場:エンドユーザー別、2023-2030年(百万米ドル) 144

表 141 ヨーロッパ: 主要マクロ指標 145

表 142 ヨーロッパ: コラーゲン市場 国別 2023-2030年 (百万米ドル) 145

表143 ヨーロッパ:コラーゲン&ゼラチン市場 コラーゲン・ゼラチン市場:製品種類別、

2023-2030年(百万米ドル) 146

表 144 ヨーロッパ: コラーゲン市場、供給源別、2023-2030年(百万米ドル) 146

表 145 ヨーロッパ: コラーゲン市場、用途別、2023-2030年(百万米ドル) 146

表 146 ヨーロッパ: コラーゲン市場:エンドユーザー別、2023-2030年(百万米ドル) 147

表 147 ヨーロッパ: ゼラチン市場:国別、2023-2030年(百万米ドル) 147

表 148 ヨーロッパ: ゼラチン市場:供給源別、2023-2030年(百万米ドル) 147

表 149 ヨーロッパ: ゼラチン市場:用途別、2023-2030年(百万米ドル) 148

表 150 ヨーロッパ: ゼラチン市場:エンドユーザー別、2023-2030年(百万米ドル) 148

表 151 ドイツ:コラーゲン&ゼラチン市場:製品種類別、

2023-2030年(百万米ドル) 149

表152 ドイツ:コラーゲン市場:供給源別、2023-2030年(百万米ドル) 149

表153 ドイツ:コラーゲン市場:用途別 2023-2030 (百万米ドル) 149

表 154 ドイツ:コラーゲン市場:エンドユーザー別 2023-2030 (百万米ドル) 150

表 155 ドイツ:ゼラチン市場:供給源別 2023-2030 (百万米ドル) 150

表156 ドイツ:ゼラチン市場:用途別 2023-2030 (百万米ドル) 150

表157 ドイツ:ゼラチン市場:エンドユーザー別 2023-2030年(百万米ドル) 151

表 158 英国: コラーゲン&ゼラチン市場、製品種類別、

2023~2030年(百万米ドル) 152

表 159: コラーゲン市場:供給源別、2023~2030年(百万米ドル) 152

表 160 英国: コラーゲン市場:用途別、2023~2030年(百万米ドル) 152

表 161 英国: コラーゲン市場:エンドユーザー別、2023-2030年(百万米ドル) 153

表 162 英国: ゼラチン市場、供給源別、2023-2030年(百万米ドル) 153

表 163 英国: ゼラチン市場、用途別、2023-2030年(百万米ドル) 153

表 164: ゼラチン市場、エンドユーザー別、2023-2030年(百万米ドル) 154

表 165 フランス:コラーゲン&ゼラチン市場、製品種類別、

2023-2030年(百万米ドル) 154

表 166 フランス:コラーゲン市場:供給源別 2023-2030 (百万米ドル) 155

表 167 フランス:コラーゲン市場:用途別 2023-2030 (百万米ドル) 155

表168 フランス:コラーゲン市場:エンドユーザー別 2023-2030 (百万米ドル) 155

表 169 フランス:ゼラチン市場:供給源別 2023-2030 (百万米ドル) 156

表170 フランス:ゼラチン市場:用途別 2023-2030 (百万米ドル) 156

表171 フランス:ゼラチン市場:エンドユーザー別 2023-2030年(百万米ドル) 156

表 172 その他のヨーロッパ: コラーゲン・ゼラチン市場、製品種類別、

2023-2030年(百万米ドル) 157

表 173 その他のヨーロッパ: コラーゲン市場、供給源別、2023-2030年(百万米ドル) 157

表 174 その他のヨーロッパ:コラーゲン市場、用途別、2023-2030 年 (百万米ドル) 157 コラーゲン市場、用途別、

2023-2030年(百万米ドル) 158

表 175 ヨーロッパのその他:コラーゲン市場、エンドユーザー別、2023-2030年 (百万米ドル) 158 コラーゲン市場、エンドユーザー別、2023-2030年(百万米ドル) 158

表 176 欧州のその他:ゼラチン市場、供給源別、2023-2030年 (百万米ドル) 158 ゼラチン市場、供給源別、2023-2030年(百万米ドル) 158

表 177 ヨーロッパのその他地域 ゼラチン市場、用途別、2023-2030年(百万米ドル) 159

表 178 欧州のその他:ゼラチン市場、エンドユーザー別、2023-2030年 (百万米ドル) 159 ゼラチン市場、エンドユーザー別、2023-2030年(百万米ドル) 159

表179 アジア太平洋地域:主要マクロ指標 160

表180 アジア太平洋地域:コラーゲン&ゼラチン市場:製品種類別、

2023-2030年(百万米ドル) 161

表181 アジア太平洋地域:コラーゲン市場 国別 2023-2030年 (百万米ドル) 162

表182 アジア太平洋地域:コラーゲン市場:供給源別、2023-2030年(百万米ドル) 162

表183 アジア太平洋地域:コラーゲン市場、用途別、2023-2030年(百万米ドル) 163

表184 アジア太平洋地域:コラーゲン市場:エンドユーザー別 2023-2030年(百万米ドル) 163

表185 アジア太平洋地域:ゼラチン市場:国別、2023-2030年(百万米ドル) 163

表186 アジア太平洋地域:ゼラチン市場:供給源別、2023-2030年(百万米ドル) 164

表187 アジア太平洋地域:ゼラチン市場、用途別、2023-2030年(百万米ドル) 164

表188 アジア太平洋地域:ゼラチン市場:エンドユーザー別 2023-2030年(百万米ドル) 164

表189 日本:コラーゲン&ゼラチン市場:製品種類別、

2023-2030年(百万米ドル) 165

表190 日本:コラーゲン市場:供給源別、2023-2030年(百万米ドル) 165

表191 日本:コラーゲン市場、用途別、2023-2030年 (百万米ドル) 166

表192 日本:コラーゲン市場:エンドユーザー別 2023-2030年 (百万米ドル) 166

表193 日本:ゼラチン市場:供給源別、2023-2030年(百万米ドル) 166

表194 日本:ゼラチン市場:用途別、2023-2030年(百万米ドル) 167

表195 日本:ゼラチン市場:エンドユーザー別 2023-2030年(百万米ドル) 167

表196 中国:コラーゲン&ゼラチン市場:製品種類別、

2023-2030年(百万米ドル) 168

表197 中国:コラーゲン市場:供給源別、2023-2030年(百万米ドル) 168

表198 中国:コラーゲン市場、用途別、2023~2030年 (百万米ドル) 168

表 199 中国:コラーゲン市場:エンドユーザー別 2023-2030年 (百万米ドル) 169

表200 中国:ゼラチン市場:供給源別、2023-2030年(百万米ドル) 169

表201 中国:ゼラチン市場:用途別 2023-2030年 (百万米ドル) 169

表202 中国:ゼラチン市場:エンドユーザー別 2023-2030年(百万米ドル) 170

表 203 インド: コラーゲン&ゼラチン市場、製品種類別、

2023-2030年(百万米ドル) 171

表204 インド: コラーゲン市場:供給源別、2023~2030年(百万米ドル) 171

表 205 インド: インド:コラーゲン市場、用途別、2023~2030年(百万米ドル) 171

表206 インド: コラーゲン市場:エンドユーザー別 2023-2030 (百万米ドル) 172

表 207 インド: ゼラチン市場:供給源別、2023-2030年(百万米ドル) 172

表 208 インド: ゼラチン市場:用途別、2023-2030年(百万米ドル) 172

表 209 インド: ゼラチン市場:エンドユーザー別、2023-2030年(百万米ドル) 173

表210 その他のアジア太平洋地域:コラーゲン・ゼラチン市場:製品種類別、

2023-2030年(百万米ドル) 174

表211 その他のアジア太平洋地域:コラーゲン市場、供給源別、

2023-2030年(百万米ドル) 174

表212 その他のアジア太平洋地域:コラーゲン市場、用途別、

2023-2030年(百万米ドル) 174

表213 その他のアジア太平洋地域:コラーゲン市場、エンドユーザー別、

2023-2030年(百万米ドル) 175

表214 その他のアジア太平洋地域:ゼラチン市場:供給源別、2023-2030年(百万米ドル) 175

表215 その他のアジア太平洋地域:ゼラチン市場、用途別、

2023-2030年(百万米ドル) 175

表216 その他のアジア太平洋地域:ゼラチン市場、エンドユーザー別、

2023-2030年(百万米ドル) 176

表217 南米:主要マクロ指標 177

表218 南米:コラーゲン&ゼラチン市場:製品種類別、

2023~2030年(百万米ドル) 177

表219 南米:コラーゲン市場:供給源別 2023-2030 (百万米ドル) 178

表 220 南米:コラーゲン市場、用途別、

2023-2030 (百万米ドル) 178

表 221 南米:コラーゲン市場:エンドユーザー別 2023-2030 (百万米ドル) 178

表222 南米:ゼラチン市場:供給源別、2023~2030年(百万米ドル) 179

表 223 南米:ゼラチン市場、用途別、2023~2030年(百万米ドル) 179

表 224 南米:ゼラチン市場:エンドユーザー別 2023-2030 (百万米ドル) 179

表225 中東・アフリカ:主要マクロ指標 181

表226 中東・アフリカ:コラーゲン・ゼラチン市場:製品種類別 2023-2030 (百万米ドル) 182

表 227 中東・アフリカ:コラーゲン市場:供給源別、

2023-2030年 (百万米ドル) 182

表 228 中東・アフリカ:コラーゲン市場、用途別、

2023-2030年 (百万米ドル) 182

表 229 中東・アフリカ:コラーゲン市場:エンドユーザー別

2023-2030年 (百万米ドル) 183

表230 中東・アフリカ:ゼラチン市場、供給源別、

2023-2030年 (百万米ドル) 183

表 231 中東・アフリカ:ゼラチン市場、用途別、

2023-2030年(百万米ドル) 183

表232 中東・アフリカ:ゼラチン市場、エンドユーザー別、

2023-2030年(百万米ドル) 184

表233 主要コラーゲン・ゼラチン企業が展開する戦略の概要 185

表234 コラーゲン&ゼラチン市場:競争の程度 189

表235 コラーゲン・ゼラチン市場:地域のフットプリント 193

表236 コラーゲン・ゼラチン市場:供給源のフットプリント 194

表237 コラーゲン&ゼラチン市場:用途別フットプリント 195

表238 コラーゲン&ゼラチン市場:主要新興企業/SMの詳細リスト 198

表239 コラーゲン&ゼラチン市場:主要新興企業/SMの競合ベンチマーキング 199

表 240 コラーゲン&ゼラチン市場:製品の上市、

2021年1月~2025年3月 202

表241 コラーゲン&ゼラチン市場:取引(2021年1月~2025年3月) 202

表 242 コラーゲン&ゼラチン市場:その他の開発、

2021年1月~2025年3月 203

表 243 インテグラ・ライフサイエンス・ホールディングス:会社概要 204

表 244 インテグラ・ライフサイエンス・ホールディングス:提供製品 205

表 245 インテグラ・ライフサイエンス・ホールディングス・コーポレーション: 取引、

2021年1月~2025年3月 206

表 246 インテグラ・ライフサイエンス・ホールディングス:その他の動向(2021年1月~2025年3月) 206

表247 スミス・アンド・ネフュー:会社概要 208

表248 スミス・アンド・ネフュー:提供製品 209

表249 DSM-Firmenich:会社概要 211

表 250 DSM-Firmenich:取り扱い製品 212

表 251 DSM ファーメニッヒ:取引(2021 年 1 月~2025 年 3 月) 213

表252 ニッタゼラチン:会社概要 214

表253 ニッタゼラチン:取扱製品 215

表254 テッセンデルロ・グループ:会社概要 217

表255 テッセンデロ・グループ:提供製品 218

表256 テッセンデルロ・グループ 2021年1月~2025年3月の取引 219

表 257 テッセンデルロ・グループ: その他の動向(2021年1月~2025年3月) 219

表 258 ソルベントゥム:会社概要 220

表 259 ソルソンタム:提供製品 221

表260 ソルソンタム:その他の動向(2021年1月~2025年3月) 222

表 261 メドトロニック plc: 会社概要 223

表262 メドトロニックPLC: 提供製品 224

表 263 コルプラントバイオテクノロジーズ(株 会社概要 225

表264 コルプラントバイオテクノロジーズLtd: 提供製品 226

表265 コルプラントバイオテクノロジーズLtd: 製品の発売、

2021年1月~2025年3月 226

表 266 コルプラントバイオテクノロジーズ社: 取引(2021年1月~2025年3月) 226

表 267 ジンヴィー:会社概要 227

表268 ジムビー:提供製品 228

表269 ジェラーゲン:会社概要 229

表270 ジェラーゲン:提供製品 229

表271 ジェラーゲン:その他の開発(2021年1月~2025年3月) 229

表 272 コラーゲン・ソリューションズ plc: 会社概要 230

表 273 コラーゲン・ソリューションズ plc: 提供製品 230

表 274 リジェニティ:会社概要 231

表275 リジェニティ:提供製品 231

表276 リジェニティ:2021年1月~2025年3月の取引 232

表 277 シマテセ・ラボ:会社概要 233 会社概要 233

表 278 シメイテスラボ:会社概要 233 提供製品 233

表279 ゲリタAG:会社概要 234

表280 ゲリタAG:提供製品 234

| ※参考情報 コラーゲンとゼラチンは、タンパク質の一種であり、動物の結合組織に多く含まれています。コラーゲンは主に肌、骨、腱、靭帯、血管、内臓組織などに存在し、細胞の結合や組織の支持を担っています。ゼラチンはコラーゲンの水溶性バージョンとして知られ、加熱によりコラーゲンが変性し、ゲル状の物質に変わります。 コラーゲンには多くの種類がありますが、主にタイプI、II、III、IV、V、VIの6種類に分類されます。タイプIは皮膚や腱、骨に多く含まれ、最も一般的なタイプです。タイプIIは主に軟骨に含まれ、関節の健康を支える役割を持ちます。タイプIIIは主に血管や弾性組織に見られ、内臓にも含まれています。タイプIVは基底膜に存在し、組織の構造を支持します。タイプVは髪の毛や胎盤に含まれ、タイプVIは細胞外マトリックスに見られます。 コラーゲンとゼラチンの用途は非常に広範です。食品業界では、コラーゲンが肉製品や乳製品、ゼラチンがゼリーやキャンディの製造に利用されています。美容業界では、コラーゲンを含むサプリメントや化粧品が人気で、肌の弾力を保ち、しわやたるみの改善を目指します。 医療分野でもコラーゲンとゼラチンの用途は多岐にわたります。例えば、コラーゲンは創傷治癒や軟骨再生の治療に用いられることが多く、体内での自然な組織の再生を助ける成分として重要視されています。また、ゼラチンは傷の治療に使用されるドレッシングの材料として、あるいは手術時の縫合材としても利用されています。 最近では、食品や美容、医療業界におけるコラーゲンとゼラチンの需要が高まり、それに伴いさまざまな技術化が進んでいます。特に、魚由来のコラーゲンや植物由来の代替品の開発が進んでおり、これによりアレルギーのリスクを低減できる可能性があります。また、バイオテクノロジーの発展により、再生医療や組織工学における応用も期待されています。 コラーゲンとゼラチンの効果に関する研究は進展しており、特にスポーツ医学や抗老化研究の分野において、その効果が注目されています。コラーゲンサプリメントを摂取することで、肌の水分量や弾力性の向上、関節の健康維持に寄与する可能性があるとされています。 また、コラーゲンは腸内環境を整える役割も果たすことが示唆されており、消化器系の健康に良い影響を与える場合もあります。これにより、体全体の健康維持が期待できることから、ますます多くの人々がコラーゲンを摂取するようになっています。 ゼラチンはその特性を生かして、食品加工や製菓に欠かせない成分として広く利用されており、特にそのゲル化特性は、製造過程において重要な役割を果たします。そのため、ゼラチンを用いた製品は市場での評価も高く、多くの人々に親しまれています。 さらに、衛生管理や品質管理に関連する技術も進化を遂げており、コラーゲンやゼラチンの製造過程においても、より高品質で安全な製品が求められています。このような取り組みが進むことで、消費者への信頼性を高めることが求められています。 コラーゲンとゼラチンは、私たちの健康や美容に寄与する重要な成分であり、今後もその研究と応用の幅は広がっていくことでしょう。これらの成分は、様々な分野での技術革新や品質向上の発展を通じて、より多くの人々に恩恵をもたらす可能性を秘めています。 |