モノサイト活性化試験(MAT)は、エンドトキシンおよび非エンドトキシン性ピロゲン(NEPs)を検出する信頼性が高く、持続可能で動物実験を伴わない方法として確立されました。この試験は、ヒトのモノサイトを活性化し、IL-6のような内因性メディエーターを放出させることで、ピロゲン性汚染物質を特定する有効性が検証されています。伝統的な方法であるラビットピロゲン試験(RPT)と比べ、MATはピロゲン検出においてより倫理的で効率的な代替手段を提供します。規制当局の支援、特に欧州薬局方(Ph. Eur. 2.6.30)への掲載やRPTの段階的廃止に向けた取り組みにより、MATの採用は医薬品および医療機器業界で大幅に拡大しています。

従来のMATアッセイは末梢血単核細胞(PBMCs)を使用し、ELISA測定に依存しています。しかし、これらの方法はロット間変動、アッセイ時間の延長、労働集約的なプロセスといった課題を抱えています。これらの制限を克服するため、LumiMAT™アッセイのような革新的なソリューションが開発されました。LumiMATシステムは、活性化NF-κBタンパク質を検出するためのルシフェラーゼレポーター遺伝子を採用し、迅速かつ高感度のピロゲン検出を可能にします。ELISAや血清成分を不要とすることで、LumiMATは反応時間を短縮し、一貫した結果を確保します。これらの進歩は、精密で効率的なピロゲン検出方法が必要な産業におけるMATの採用を加速しています。

欧州薬典委員会(EPC)は、2025年7月までにラビットピロゲンテスト(RPT)を廃止し、MATのようなin vitro方法をピロゲン検査に義務付ける措置を講じました。この移行は持続可能性目標と一致し、より倫理的な試験手法への業界の傾向を反映しています。MATはヒトの炎症反応を評価する能力により、医薬品、ワクチン、医療機器の安全性、有効性、品質を確保し、製造業者にとっての優先選択肢となっています。改訂されたガイドラインは、リスクベースの評価と標準化された手法を強調し、MATの日常的な品質管理プロセスへの統合を促進しています。

Lonza BioscienceのPyroCell MATシステムのような革新的なシステムは、MAT市場を変革しています。Sanquin Reagents B.V.との共同開発されたこのシステムは、凍結保存されたPBMCを使用し、ドナーの資格確認や細胞の分離が不要です。即用型のPyroCellシステムはオンデマンドでの利用を可能にし、製薬会社やバイオ医薬品メーカーの製品開発と製造支援に役立ちます。特に、ワクチンや細胞由来バイオ医薬品のような複雑な製剤中のピロゲン検出に効果的です。実験動物を使用せずに感度が高く信頼性の高いピロゲン検出を提供することで、PyroCellは持続可能性の目標と一致し、MATのピロゲン検査における主要なソリューションとしての役割を強化しています。

市場集中度と特徴

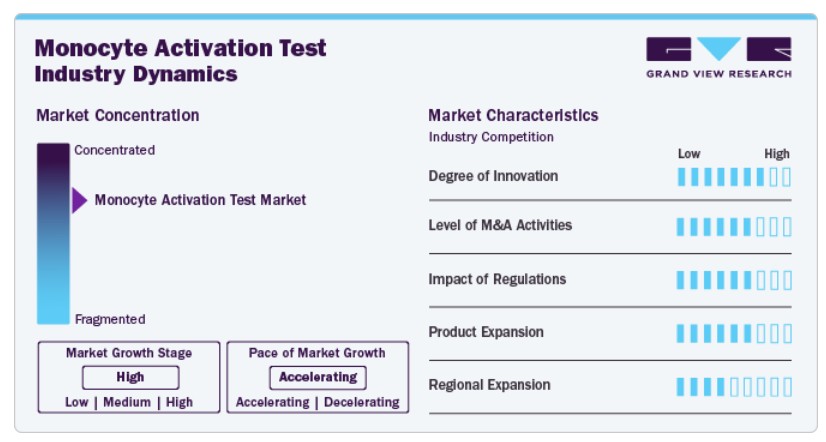

市場は、ポイントオブケア診断キットのような新規技術や診断技術の頻繁な開発・導入を含む、中程度から高いレベルのイノベーションが特徴的です。これらがグローバルな単球活性化試験(MAT)市場を定義しています。主要なプレーヤーは、市場のグローバルな需要に対応するため、革新的な方法と技術への投資を強化しています。

市場は、主要なプレーヤーが製品発売と合併・買収(M&A)活動の中程度レベルで特徴付けられています。メルクKGaA、サーモフィッシャーサイエンティフィック、チャールズリバーラボラトリーズインターナショナル、サンクインなどの市場プレーヤーは、新製品発売や合併・買収に参画しています。M&A、パートナーシップ、協業などの戦略的活動は、企業の競争力を高め、地理的範囲を拡大し、新規市場への参入を支援しています。

単球活性化試験(MAT)市場は、体外でのピロゲン検出方法の進歩により、高いイノベーション水準を示しています。LumiMAT™アッセイのような最先端技術は、ルシフェラーゼレポーター遺伝子を導入することで、従来のELISAベースのMATシステムと比較して感度を向上させ、アッセイ時間を短縮しています。例えば、LonzaのPyroCell MATのようなシステムで採用された凍結保存PBMCは、ドナー間の変動や細胞分離の課題を解決し、一貫性とスケーラビリティを確保しています。規制の変更、特にラビットピロゲンテスト(RPT)の廃止は、新たなMATソリューションの開発をさらに加速させています。これらのイノベーションは、MATをピロゲン検出の持続可能で正確かつ効率的な代替手段として位置付けています。

モノサイト活性化試験(MAT)市場では、持続可能で動物由来成分不含のピロゲン検査ソリューションへの需要拡大を背景に、合併・買収(M&A)活動が適度な水準で進行しています。製薬業界と診断業界の主要企業は、革新的なMAT技術でポートフォリオを拡大するため、戦略的な買収を進めています。ロンザ・バイオサイエンスとサンクイン・リアジェンツB.V.のピロセルMATシステムに関する提携など、専門知識を組み合わせた先進的なソリューション開発の傾向が顕著です。M&A活動は、独自技術の統合、販売網の強化、規制要件の遵守に焦点を当てており、MAT市場における成長とイノベーションを促進しています。

規制は、伝統的なピロゲン検査方法(例:ラビットピロゲンテスト(RPT))の倫理的・持続可能な代替手段としてMATの採用を促進する上で、重要な役割を果たしています。欧州薬局方(Ph. Eur. 2.6.30)へのMATの採用と、欧州薬局方委員会(EPC)が2025年までにRPTを段階的に廃止する決定は、MATの市場ポテンシャルを大幅に高めています。これらの規制変更は、グローバルな持続可能性目標と一致し、in vitro試験方法の重要性を強調しています。医薬品および医療機器製造業者における製品安全性と品質確保のためのコンプライアンス要件は、MATの採用をさらに加速させ、市場成長とイノベーションを促進しています。

モノサイト活性化試験(MAT)市場における主要な代替製品には、伝統的なピロゲン試験法であるラビットピロゲン試験(RPT)やリムルスアメーボサイトリサート(LAL)試験などが含まれます。RPTは広く使用されてきましたが、動物実験に依存する点から倫理的な懸念と規制上の制限に直面しています。LAL試験は馬蹄蟹の血液から抽出されたもので、エンドトキシン検出に限定され、非エンドトキシンピロゲン(NEPs)を識別する能力がありません。これらの制限により、MATはピロゲン検出においてより包括的、倫理的、持続可能なソリューションとして優位性を確立し、進化する市場において伝統的な代替品の競争力を低下させています。

単球活性化試験(MAT)市場は、規制支援の強化と倫理的なピロゲン検出ソリューションへの需要拡大を背景に、地理的な拡大を遂げています。北米と欧州は、厳格な安全規制、高度な医療インフラ、動物由来試験(RPTなど)の廃止により市場をリードしています。アジア太平洋地域の新興市場、特に中国やインドでは、製薬業界とバイオ医薬品業界の成長を背景に、急速な採用が進んでいます。グローバルなプレイヤー間の協力による流通ネットワークの確立と規制の整合性は、MATのアクセス性をさらに向上させています。この拡大は、製品安全性とコンプライアンスを確保する上でMATのグローバルな重要性を浮き彫りにしています。

製品インサイト

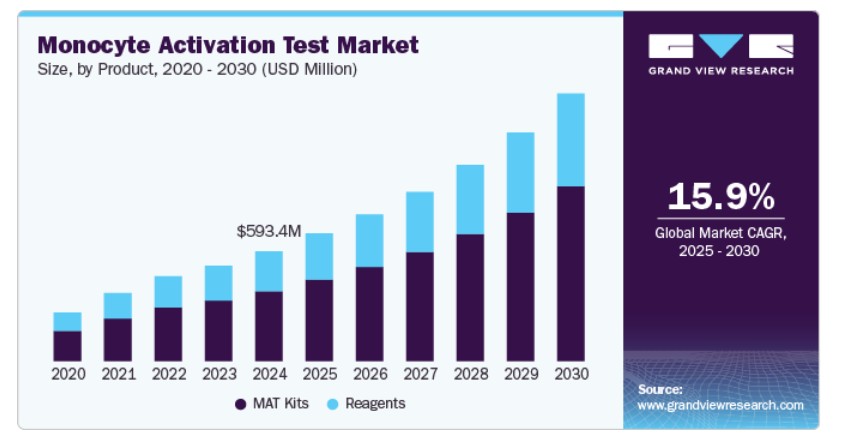

2024年にMATキットセグメントが63.7%の最大のシェアを占めました。MATは、特に医薬品や医療機器の試験においてピロジェン性を評価する高信頼性の体外試験です。安全な製品に対する規制圧力の高まりにより、MATは従来の方法(例:リムルスアメーボサイトリサート(LAL)試験)に代わってエンドトキシン試験のゴールドスタンダードとなっています。主要な要因の一つは、バイオ医薬品と医療機器における安全性の需要の増加です。MATは、従来のエンドトキシン検査では検出できないピロゲンを含む、より包括的な検出が可能です。これにより、特にバイオ医薬品やワクチン開発・製造プロセスでの採用が進んでいます。例えば、静脈内投与薬や埋め込み型デバイスなどの安全性が極めて重要な分野で広く使用されています。

さらに、MATは従来の方法に比べてより正確な結果を短時間で提供できる点が、市場での人気を後押ししています。迅速かつ正確な検査の需要が高まる中、規制当局と製造メーカーはMATキットをますます採用しており、その市場シェアを確立しています。

MAT市場における試薬セグメントは、最も高い成長率を記録しています。主な要因は、バイオ医薬品の開発と製造への注目が高まっている点です。MAT試薬は、FDAやEMAなどの規制当局が定める安全基準を満たすために不可欠です。例えば、MAT試薬は、ピロジェン性を徹底的に評価する必要がある静脈内投与薬、ワクチン、埋め込み型医療機器の試験に用いられています。さらに、MATが従来の方法(例えばリムルスアメーボサイトリサート(LAL)試験)に比べてより迅速で信頼性の高い結果を提供できる点は、その採用拡大に寄与しており、市場におけるMAT試薬の需要をさらに強化しています。

出典インサイト

2024年にPBMCベースのセグメントが62.7%の最大のシェアを占めました。PBMCベースのMATは、人間の免疫細胞を使用し、人間の免疫反応をより正確に模倣するため、伝統的な動物由来の試験よりも感度が高く、より正確な結果を提供します。主要な要因の一つは、より信頼性が高く、人間に適切な試験方法への需要の増加です。PBMCベースのMATは、ヒト細胞を使用することで、ヒトのピロゲンに対する反応をより予測可能な生理的に関連性の高いモデルを提供します。これは、安全性 が最優先されるバイオロジクスやワクチン の試験において特に重要です。例えば、PBMCベースのMATは、臨床試験前の安全性を確保するため、新規バイオロジクス薬の開発と試験に活用されています。

もう一つの要因は、動物試験をin vitro方法に置き換えるための規制圧力の高まりです。PBMCベースのMATは、動物モデルの使用を削減しつつ、ピロゲン検出の精度を維持するため、この動向と一致しています。この規制圧力に加え、細胞培養技術の進歩が、製薬業界と医療機器試験におけるPBMCベースのMATの採用をさらに促進しています。

細胞株ベースのセグメント市場は著しい成長を遂げています。この方法は、THP-1やU937細胞などの不老化ヒト細胞株を使用し、ヒトの免疫応答を模擬することで、伝統的なピロゲン検査方法に代わる信頼性が高くコスト効率の良い代替手段を提供します。主な要因は、再現性が高く標準化された試験方法への需要の増加です。細胞株ベースのMATは、不老不死化した細胞株を使用するため、結果の一貫性を確保でき、ヒト一次細胞や動物モデルで使用される場合に見られる変動を軽減します。この一貫性は、医薬品や医療機器業界など、安全基準を厳格に遵守する必要がある分野における規制遵守において不可欠です。

アプリケーション インサイト

2024年に最大のシェア40.6%を占めたのは医薬品開発分野です。医薬品開発におけるMATの活用は、新規医薬品の安全性確保、特にバイオ医薬品やワクチンにおいて不可欠なツールとなっています。主要な要因の一つは、より信頼性が高く人間に適切なピロゲン検査方法に対する規制当局の要求が高まっている点です。FDAやEMAなどの規制当局は、MATのような体外試験を、エンドトキシン検査における伝統的な動物実験に代わる方法として increasingly 支持しています。MATは、ヒトの免疫反応をより正確に反映するためです。

医薬品開発、特にバイオ医薬品では、臨床試験前の製品の安全性を確保することが不可欠です。MATは、患者に発熱や他の有害反応を引き起こす可能性のあるピロゲン(エンドトキシンと非エンドトキシンを含む)を検出するために使用されます。例えば、モノクローナル抗体やワクチンの試験において、有害な免疫反応を引き起こさないことを確認するためにMATが広く使用されています。さらに、MATは従来の方法(例えばリムルスアメーボサイトリサート(LAL)試験)に比べて結果が迅速に得られる点が、迅速な医薬品開発プロセスにおいて大きな利点となっています。この速度は、製薬企業が試験を効率化し、新療法の市場投入までの時間を短縮するのに役立ちます。

ワクチン開発市場は著しい成長を遂げています。ワクチン開発において、MATは発熱などの有害反応を引き起こす可能性のあるピロゲンを検出することで安全性を確保する重要な役割を果たしています。主要な要因の一つは、動物由来の試験方法に代わる非動物試験方法への規制当局の注目が高まっている点です。MATはヒトの免疫細胞を使用し、動物由来のピロゲン検査に代わるより正確で倫理的な代替手段を提供します。例えば、COVID-19ワクチンなど、安全性が最優先されるワクチン試験においてMATが活用されています。この検査は、エンドトキシンと非エンドトキシンを迅速に検出する能力により、臨床試験前にワクチンがヒト使用に適していることを確認し、厳格な規制基準を満たすのに役立ちます。

最終用途別動向

2024年時点で、医薬品業界セグメントが56.3%の最大の市場シェアを占めています。医薬品業界では、特に生物製剤やワクチンなどの安全性を確保するため、単球活性化試験(MAT)がますます不可欠となっています。動物試験を人間に適切なin vitro方法に置き換えることへの規制当局の重点強化が、主要な要因となっています。MATはヒトの免疫細胞を使用するため、伝統的な動物由来のエンドトキシン検査に比べてより正確で再現性の高い結果を提供します。例えば、MATはモノクローナル抗体や静脈内投与薬の検査に用いられ、発熱などの有害な免疫反応を引き起こさないことを確認します。製薬業界が安全性やグローバルな規制遵守を優先する中、MATはピロゲン検査の主要な手法として採用され、製品安全性を確保しつつ薬物開発を加速化する役割を果たしています。

バイオテクノロジー業界において、単球活性化試験(MAT)は、遺伝子療法、モノクローナル抗体、ワクチンを含む生物学的製品の安全性を確保するための重要なツールです。MATの採用を促進する主な要因は、信頼性が高く人間に適切な試験方法に対する規制当局の要求の高まりです。MATはヒトの免疫細胞を使用するため、伝統的な動物試験に比べてピロジェン性評価の精度と予測性が向上し、バイオテクノロジー業界のイノベーションと倫理的な実践への重点と一致しています。例えば、MATは細胞療法や遺伝子療法の試験において、患者に有害な免疫反応を引き起こさないことを確認するために使用されます。バイオテクノロジー企業がより複雑な生物学的製剤を開発するにつれ、感度が高く迅速なピロゲン試験の必要性がますます重要になっています。MATは、より迅速な結果を提供することで、開発スケジュールを短縮し、FDAやEMAなどの規制当局が求める安全基準を満たすことを可能にします。

地域別動向

北米の単球活性化試験市場は、2024年に36.65%のシェアを占め、確立された製薬業界と医療機器業界の存在が牽引しています。同地域の患者安全と品質管理への重点が、MATの採用をさらに促進しています。米国薬局方(USP)やカナダ政府などの規制機関による承認が、MATの業界実践への統合を支援しています。

米国単球活性化試験市場動向

米国単球活性化試験(MAT)市場は堅調な成長を遂げています。同国の強力な製薬・バイオテクノロジー産業と厳格な規制基準が、信頼性の高いピロゲン検査方法であるMATの需要を後押ししています。米国食品医薬品局(FDA)はMATを伝統的なエンドトキシン検査の代替手段として承認しており、その利用をさらに促進しています。

欧州単球活性化試験市場動向

欧州はMATの採用において重要な地域であり、ドイツ、イギリス、フランスなどが市場を牽引しています。欧州医薬品庁(EMA)はMATをピロゲン検査の有効な方法として承認しており、地域の患者安全と倫理的な検査実践へのコミットメントと一致しています。市場は、バイオテクノロジーと製薬研究の進展を背景に、成長軌道を継続すると予想されています。

イギリス単球活性化試験(MAT)市場では、特にワクチン開発と医療機器試験においてMATの利用が拡大しています。医薬品医療製品規制庁(MHRA)などの規制当局は、イギリスの倫理的で信頼性の高い試験方法へのコミットメントに沿って、MATの使用を支持しています。

フランス単球活性化試験(MAT)市場では、正確で人道的なピロゲン試験方法の必要性から、MATの採用が拡大しています。フランス医薬品庁(ANSM)はMATを伝統的な検査の有効な代替手段として認め、業界実践への統合を促進しています。

ドイツの単球活性化試験(MAT)市場は、製薬業界の貢献により成長しており、体外検査方法の広範な採用が特徴的です。同国のイノベーションと規制遵守への重点が、医薬品開発と製造プロセスにおけるMATの採用拡大を後押ししています。

アジア太平洋単球活性化試験市場動向

アジア太平洋地域のMAT市場は、同地域の製薬産業とバイオテクノロジー産業の拡大を背景に、著しい成長を遂げています。中国、日本、インド、韓国などの国々は、信頼性が高く人道的なピロゲン検査方法に対する規制要件の強化を背景に、MATの採用をリードしています。ヒト免疫細胞を用いたピロゲン検出を行うMATは、同地域における倫理的かつ効率的な検査への注目と一致しています。

慢性疾患の増加と生物製剤の開発進展が、地域におけるMATの需要拡大の主要因です。例えば、日本の医薬品医療機器総合機構(PMDA)はMATの使用を支持し、中国の国家医薬品監督管理局(NMPA)は規制実務におけるその重要性を認めています。さらに、医薬品製造とワクチン開発における安全性・品質管理の重視が、MATの採用をさらに加速しています。

中国における単球活性化試験(MAT)市場は、製薬業界におけるMATの急速な採用により拡大しています。これは、信頼性が高く効率的なピロゲン検査方法の必要性から駆動されています。規制当局は、伝統的な検査方法の有効な代替手段としてMATを increasingly 認識し、その業界実践への統合を促進しています。

日本における単球活性化試験(MAT)市場は、患者安全と倫理的な試験実践へのコミットメントが、医薬品開発と製造におけるMATの採用を促進しています。医薬品医療機器総合機構(PMDA)はMATの使用を支持し、日本の規制基準と一致しています。

ラテンアメリカにおける単球活性化試験市場動向

ラテンアメリカでは、ブラジルを筆頭にMATの採用が徐々に増加しています。同地域の製薬・バイオテクノロジー産業の成長が、信頼性の高いピロゲン検査方法の需要を後押ししています。規制当局は、伝統的な検査方法の有効な代替手段としてMATを認識し始め、業界実践への統合を促進しています。

ブラジル単球活性化試験(MAT)市場は、製薬業界が正確で人道的なピロゲン検査方法の必要性からMATの採用を拡大しています。ブラジルの保健規制機関(ANVISA)は、MATを伝統的な検査の有効な代替手段として認識し始め、業界実践への統合を促進しています。

中東・アフリカ単球活性化試験市場動向

中東・アフリカ地域ではMATの採用が徐々に進み、サウジアラビアが市場をリードしています。同地域の医療インフラの拡大と患者安全への重点が、このトレンドの主要な要因です。規制当局はMATを伝統的な検査の有効な代替手段として認識し始め、業界実践への統合を促進しています。

サウジアラビアの単球活性化試験(MAT)市場は、信頼性が高く効率的なピロゲン検査方法の必要性により牽引されています。サウジアラビア食品医薬品局(SFDA)は、MATを伝統的な検査の有効な代替手段として認識し始め、業界実践への統合を促進しています。

主要な単球活性化試験企業動向

主要な市場プレイヤーには、ロンザ・グループ、チャールズ・リバー・ラボラトリーズ、バイオ・ラッド・ラボラトリーズ、メルクKGaA、セイカガク株式会社が含まれます。これらの企業は、市場シェアを拡大するため、新製品開発、提携、パートナーシップなど、さまざまな戦略的イニシアチブを実施しています。

主要な単球活性化試験企業:

以下の企業は、単球活性化試験市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Lonza Group

- Charles River Laboratories

- Bio-Rad Laboratories

- Merck KGaA

- Seikagaku Corporation

- Hyglos GmbH

- Wako Chemicals USA

- Thermo Fisher Scientific

- MAT BioTech

- Eurofins Scientific

グローバル単球活性化試験市場レポートのセグメンテーション

本レポートでは、2018年から2030年までの各サブセグメントの売上高成長予測と最新トレンド分析を提供しています。本レポートでは、Grand View Researchがグローバル単球活性化検査市場を製品、ソース、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- MATキット

- 試薬

ソース別見通し(売上高、百万ドル、2018年~2030年)

- PBMCベース

- 細胞株ベース

アプリケーション別見通し(売上高、百万ドル、2018年~2030年)

- 医薬品開発

- ワクチン開発

- 医療機器試験

- その他

用途別市場動向(売上高、百万ドル、2018年~2030年)

- 製薬業界

- バイオテクノロジー業界

- 医療機器業界

- その他

地域別市場動向(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 中国 日本 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ サウジアラビア クウェート アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 供給源

1.2.3. 用途

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品と供給源の見通し

2.2.2. 用途と最終用途の見通し

2.2.3. 地域別見通し

2.3. 競合分析

第3章. 単球活性化試験(MAT)市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. LAL(リムルスアメーボサイトリサート)試験の代替として安全で正確な方法への需要増加

3.2.1.2. 医療機器および医薬品に対する規制要件の強化

3.2.1.3. 体外試験方法の採用拡大

3.2.2. 市場制約要因分析

3.2.2.1. 高い初期導入コスト

3.2.2.2. 規制枠組み全体での標準化と採用の限定性

3.3. 単球活性化試験(MAT)市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

3.3.3. 価格分析

第4章. 単球活性化試験(MAT)市場:製品推定値とトレンド分析

4.1. グローバル単球活性化試験(MAT)市場:製品ダッシュボード

4.2. グローバル単球活性化試験(MAT)市場:製品動向分析

4.3. グローバル単球活性化試験(MAT)市場:製品別、売上高

4.4. MATキット

4.4.1. MATキット市場の見積もりおよび予測(2018年から2030年、USD百万)

4.5. 試薬

4.5.1. 試薬市場の見積もりおよび予測(2018年から2030年、USD百万)

第5章. 単球活性化試験(MAT)市場:アプリケーションの見積もりおよびトレンド分析

5.1. グローバル単球活性化試験(MAT)市場:アプリケーションダッシュボード

5.2. グローバル単球活性化試験(MAT)市場:アプリケーション動向分析

5.3. グローバル単球活性化試験(MAT)市場:アプリケーション別、売上高

5.4. 医薬品開発

5.4.1. 医薬品開発市場規模予測(2018年~2030年、百万ドル)

5.5. ワクチン開発

5.5.1. ワクチン開発市場の見積もりおよび予測(2018年から2030年、USD百万)

5.6. 医療機器試験

5.6.1. 医療機器試験市場の見積もりおよび予測(2018年から2030年、USD百万)

5.7. その他

5.7.1. その他市場の見積もりおよび予測(2018年から2030年、USD百万)

第6章. 単球活性化試験(MAT)市場:ソース別推定値とトレンド分析

6.1. グローバル単球活性化試験(MAT)市場:ソースダッシュボード

6.2. グローバル単球活性化試験(MAT)市場:ソース別動向分析

6.3. グローバル単球活性化試験(MAT)市場:ソース別、売上高

6.4. PBMCベース

6.4.1. PBMCベースの市場推定値と予測(2018年から2030年)(百万ドル)

6.5. 細胞株ベース

6.5.1. 細胞株ベースの市場推定値と予測(2018年から2030年)(百万ドル)

第7章. 単球活性化試験(MAT)市場:最終用途別推定値と動向分析

7.1. グローバル単球活性化試験(MAT)市場:最終用途ダッシュボード

7.2. グローバル単球活性化試験(MAT)市場:最終用途動向分析

7.3. グローバル単球活性化試験(MAT)市場:最終用途別、売上高

7.4. 製薬業界

7.4.1. 製薬業界市場規模予測(2018年~2030年、百万ドル)

7.5. バイオテクノロジー業界

7.5.1. バイオテクノロジー産業市場規模と予測(2018年から2030年、USD百万)

7.6. 医療機器産業

7.6.1. 医療機器産業市場規模と予測(2018年から2030年、USD百万)

7.7. その他

7.7.1. その他市場規模と予測(2018年から2030年、USD百万)

第8章. 単球活性化試験(MAT)市場:地域別推定値とトレンド分析(製品、原料、用途、手法別)

8.1. 地域別ダッシュボード

8.2. 市場規模と予測トレンド分析(2018年から2030年):

8.3. 北米

8.3.1. アメリカ合衆国

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み/償還構造

8.3.1.3. 競争状況

8.3.1.4. 米国市場推定値と予測 2018年から2030年(百万米ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競争状況

8.3.2.4. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.3.3. メキシコ

8.3.3.1. 主要な国別動向

8.3.3.2. 規制枠組み/償還構造

8.3.3.3. 競争状況

8.3.3.4. メキシコ市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.4. ヨーロッパ

8.4.1. イギリス

8.4.1.1. 主要な国別動向

8.4.1.2. 規制枠組み/償還構造

8.4.1.3. 競争状況

8.4.1.4. イギリス市場予測と推計 2018年から2030年(USD百万)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み/償還構造

8.4.2.3. 競争状況

8.4.2.4. ドイツ市場予測と推計 2018年から2030年(USD百万)

8.4.3. フランス

8.4.3.1. 主要な国別動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競争状況

8.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.4.4. イタリア

8.4.4.1. 主要な国別動向

8.4.4.2. 規制枠組み/償還構造

8.4.4.3. 競争状況

8.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(米ドル百万)

8.4.5. スペイン

8.4.5.1. 主要な国別動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競争状況

8.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.4.6. ノルウェー

8.4.6.1. 主要な国別動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競争状況

8.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 規制枠組み/償還構造

8.4.7.3. 競争状況

8.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.8. デンマーク

8.4.8.1. 主要な国別動向

8.4.8.2. 規制枠組み/償還構造

8.4.8.3. 競争状況

8.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要な国別動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競争状況

8.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.2. 中国

8.5.2.1. 主要な国別動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競争状況

8.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.3. インド

8.5.3.1. 主要な国別動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争状況

8.5.3.4. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.4. オーストラリア

8.5.4.1. 主要な国別動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競争状況

8.5.4.4. オーストラリア市場予測(2018年から2030年)(USD百万)

8.5.5. 韓国

8.5.5.1. 主要な国別動向

8.5.5.2. 規制枠組み/償還構造

8.5.5.3. 競争状況

8.5.5.4. 韓国市場予測(2018年から2030年)(USD百万)

8.5.6. タイ

8.5.6.1. 主要な国別動向

8.5.6.2. 規制枠組み/償還構造

8.5.6.3. 競争状況

8.5.6.4. タイ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要な国別動向

8.6.1.2. 規制枠組み/償還構造

8.6.1.3. 競争状況

8.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.6.2. アルゼンチン

8.6.2.1. 主要な国別動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競争状況

8.6.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競争状況

8.7.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.2. サウジアラビア

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競争状況

8.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. アラブ首長国連邦市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.4. クウェート

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. クウェート市場の見積もりおよび予測(2018年から2030年)(百万ドル)

第9章 競争環境

9.1. 主要な市場参加者の最近の動向と影響分析

9.2. 企業/競争分類

9.3. ベンダー動向

9.3.1. 主要なディストリビューターおよびチャネルパートナーの一覧

9.3.2. 主要な顧客

9.3.3. 主要企業の市場シェア分析(2024年)

9.3.4. ロンザ・グループ

9.3.4.1. 企業概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーク

9.3.4.4. 戦略的イニシアチブ

9.3.5. チャールズ・リバー・ラボラトリーズ

9.3.5.1. 当社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的イニシアチブ

9.3.6. バイオ・ラッド・ラボラトリーズ

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーク

9.3.6.4. 戦略的イニシアチブ

9.3.7. セイカガク株式会社

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーク

9.3.7.4. 戦略的イニシアチブ

9.3.8. Hyglos GmbH

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的イニシアチブ

9.3.9. Hyglos GmbH

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的イニシアチブ

9.3.10. Thermo Fisher Scientific

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーク

9.3.10.4. 戦略的イニシアチブ

9.3.11. MAT BioTech

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. 製品ベンチマーク

9.3.11.4. 戦略的イニシアチブ

9.3.12. Eurofins Scientific

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. 製品ベンチマーク

9.3.12.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米単球活性化試験(MAT)市場、地域別、2018年~2030年(百万ドル)

表3 北米単球活性化試験(MAT)市場、製品別、2018年~2030年(百万ドル)

表4 北米単球活性化試験(MAT)市場、供給源別、2018年~2030年(百万ドル)

表5 北米単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表6 北米単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万ドル)

表7 米国単球活性化試験(MAT)市場、製品別、2018年~2030年(百万ドル)

表8 米国単球活性化試験(MAT)市場、原料別、2018年~2030年(百万ドル)

表9 米国 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表10 米国単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万ドル)

表11 カナダ単球活性化試験(MAT)市場、製品別、2018年~2030年(百万ドル)

表12 カナダ 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表13 カナダ 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表14 カナダ 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万米ドル)

表15 メキシコ 単球活性化試験(MAT)市場、製品別、2018年~2030年(米ドル百万)

表16 メキシコ 単球活性化試験(MAT)市場、原料別、2018年~2030年(米ドル百万)

表17 メキシコ 単球活性化試験(MAT)市場、用途別、2018年~2030年(米ドル百万)

表18 メキシコ 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパ 単球活性化試験(MAT)市場、地域別、2018年~2030年(百万米ドル)

表20 ヨーロッパ 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表21 ヨーロッパ 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万ドル)

表22 ヨーロッパ 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表23 ヨーロッパ 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万ドル)

表24 ドイツ 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万ドル)

表25 ドイツ 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万ドル)

表26 ドイツ 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表27 ドイツ 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表28 イギリス 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万ドル)

表29 イギリス 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万ドル)

表30 イギリス 単球活性化試験(MAT)市場、用途別、2018年~2030年(米ドル百万)

表31 イギリス 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(米ドル百万)

表32 フランス 単球活性化試験(MAT)市場、製品別、2018年~2030年(米ドル百万)

表33 フランス 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万ドル)

表34 フランス 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表35 フランス 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万ドル)

表36 イタリア 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万ドル)

表37 イタリア 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万ドル)

表38 イタリア 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表39 イタリア 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表40 スペイン 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表41 スペイン 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表42 スペイン 単球活性化試験(MAT)市場、用途別、2018年~2030年(米ドル百万)

表43 スペイン 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(米ドル百万)

表44 デンマーク 単球活性化試験(MAT)市場、製品別、2018年~2030年(米ドル百万)

表45 デンマーク 単球活性化試験(MAT)市場、供給源別、2018年~2030年(百万ドル)

表46 デンマーク 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表47 デンマーク 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万ドル)

表48 スウェーデン 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表49 スウェーデン 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表50 スウェーデン 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表51 スウェーデン 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表52 ノルウェー 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表53 ノルウェー 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表54 ノルウェー 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表55 ノルウェー 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万ドル)

表56 アジア太平洋地域 単球活性化試験(MAT)市場、地域別、2018年~2030年(百万ドル)

表57 アジア太平洋地域 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万ドル)

表58 アジア太平洋地域 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万ドル)

表59 アジア太平洋地域 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表60 アジア太平洋地域 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万ドル)

表61 中国単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表62 中国単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表63 中国単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表64 中国の単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表65 日本の単球活性化試験(MAT)市場、製品別、2018年~2030年(百万ドル)

表66 日本の単球活性化試験(MAT)市場、原料別、2018年~2030年(百万ドル)

表67 日本の単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表68 日本の単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万ドル)

表69 インドの単球活性化試験(MAT)市場、製品別、2018年~2030年(百万ドル)

表70 インドの単球活性化試験(MAT)市場、原料別、2018年~2030年(百万ドル)

表71 インドの単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表72 インドの単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万ドル)

表73 韓国 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万ドル)

表74 韓国 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万ドル)

表75 韓国 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表76 韓国 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万ドル)

表77 オーストラリア 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表78 オーストラリア 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表79 オーストラリア 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表80 オーストラリア 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表81 タイ 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表82 タイ 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表83 タイ 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表84 タイ 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万米ドル)

表85 ラテンアメリカ 単球活性化試験(MAT)市場、地域別、2018年~2030年(百万米ドル)

表86 ラテンアメリカ 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万ドル)

表87 ラテンアメリカ 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万ドル)

表88 ラテンアメリカ 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表89 ラテンアメリカ 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万米ドル)

表90 ブラジル 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表91 ブラジル 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表92 ブラジル 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表93 ブラジル 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万米ドル)

表94 アルゼンチン 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表95 アルゼンチン 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表96 アルゼンチン 単球活性化試験(MAT)市場、用途別、2018年~2030年(米ドル百万)

表97 アルゼンチン 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(米ドル百万)

表98 MEA 単球活性化試験(MAT)市場、地域別、2018年~2030年(米ドル百万)

表99 MEA 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表100 MEA 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表101 MEA 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表102 MEA 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万ドル)

表103 南アフリカ 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表104 南アフリカ 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表105 南アフリカ 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表106 南アフリカ 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万米ドル)

表107 サウジアラビア 単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表108 サウジアラビア 単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表109 サウジアラビア 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表110 サウジアラビア 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万米ドル)

表111 アラブ首長国連邦(UAE)単球活性化試験(MAT)市場、製品別、2018年~2030年(百万米ドル)

表112 アラブ首長国連邦(UAE)単球活性化試験(MAT)市場、原料別、2018年~2030年(百万米ドル)

表113 アラブ首長国連邦(UAE)単球活性化試験(MAT)市場、用途別、2018年~2030年(百万米ドル)

表114 アラブ首長国連邦(UAE)単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万米ドル)

表115 クウェート単球活性化試験(MAT)市場、製品別、2018年~2030年(百万ドル)

表116 クウェート単球活性化試験(MAT)市場、原料別、2018年~2030年(百万ドル)

表117 クウェート 単球活性化試験(MAT)市場、用途別、2018年~2030年(百万ドル)

表118 クウェート 単球活性化試験(MAT)市場、最終用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 北米における主要なインタビュー

図5 欧州における主要なインタビュー

図6 アジア太平洋地域(APAC)における主要なインタビュー

図7 ラテンアメリカにおける主要なインタビュー

図8 中東・アフリカ(MEA)における主要なインタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 単球活性化試験(MAT)市場:市場見通し

図14 単球活性化試験(MAT)の競合分析

図15 親市場の見通し

図16 関連/付帯市場の見通し

図17 単球活性化試験(MAT)市場のドライバー影響

図18 単球活性化試験(MAT)市場の制約要因影響

図19 単球活性化試験(MAT)市場:製品動向分析

図20 単球活性化試験(MAT)市場:製品見通しと主要なポイント

図21 MATキット市場の見積もりおよび予測(2018年~2030年、百万ドル)

図22 試薬の見積もりおよび予測(2018年~2030年、百万ドル)

図23 単球活性化試験(MAT)市場:アプリケーション動向分析

図24 単球活性化試験(MAT)市場:アプリケーション見通しと主要なポイント

図25 医薬品開発市場の見積もりおよび予測(2018年~2030年、百万ドル)

図26 ワクチン開発の見積もりおよび予測(2018年~2030年、百万ドル)

図27 医療機器試験市場の見積もりおよび予測、2018年~2030年(百万ドル)

図28 その他市場の見積もりおよび予測、2018年~2030年(百万ドル)

図29 単球活性化試験(MAT)市場:供給源動向分析

図30 単球活性化試験(MAT)市場:供給源見通しと主要なポイント

図31 PBMCベース市場推定値と予測、2018年~2030年(百万ドル)

図32 細胞株ベース推定値と予測、2018年~2030年(百万ドル)

図33 単球活性化試験(MAT)市場:最終用途動向分析

図34 単球活性化試験(MAT)市場:最終用途見通しと主要なポイント

図35 製薬業界の市場推定値と予測(2018年~2030年、百万米ドル)

図36 バイオテクノロジー業界の推定値と予測(2018年~2030年、百万米ドル)

図37 医療機器業界の市場推定値と予測(2018年~2030年、百万米ドル)

図38 その他の市場推定値と予測(2018年~2030年、百万米ドル)

図39 グローバル単球活性化試験(MAT)市場:地域別動向分析

図40 グローバル単球活性化試験(MAT)市場:地域別見通しと主要なポイント

図41 グローバル単球活性化試験(MAT)市場シェアと主要企業

図42 北米(国別)

図43 北米市場推定値と予測、2018年~2030年(百万ドル)

図44 米国主要国動向

図45 米国市場推定値と予測、2018年~2030年(百万ドル)

図46 カナダ主要国動向

図47 カナダ市場推定値と予測(2018年~2030年、百万米ドル)

図48 メキシコ主要国動向

図49 メキシコ市場推定値と予測(2018年~2030年、百万米ドル)

図50 欧州市場推定値と予測(2018年~2030年、百万米ドル)

図51 イギリス主要国動向

図52 イギリス市場の見積もりおよび予測、2018年~2030年(百万ドル)

図53 ドイツの主要国動向

図54 ドイツ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図55 フランスの主要国動向

図56 フランス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図57 イタリア主要国動向

図58 イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図59 スペイン主要国動向

図60 スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図61 デンマークの主要国動向

図62 デンマークの市場推定値と予測(2018年~2030年、百万米ドル)

図63 スウェーデンの主要国動向

図64 スウェーデンの市場推定値と予測(2018年~2030年、百万米ドル)

図65 ノルウェーの主要国動向

図66 ノルウェー市場推定値と予測、2018年~2030年(百万米ドル)

図67 アジア太平洋市場推定値と予測、2018年~2030年(百万米ドル)

図68 中国主要国動向

図69 中国市場推定値と予測、2018年~2030年(百万米ドル)

図70 日本の主要国動向

図71 日本の市場推計と予測、2018~2030年(USD百万)

図72 インドの主要国動向

図73 インドの市場推計と予測、2018~2030年(USD百万)

図74 タイの主要国動向

図75 タイ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図76 韓国の主要国動向

図77 韓国市場の見積もりおよび予測、2018年~2030年(百万ドル)

図78 オーストラリアの主要国動向

図79 オーストラリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図80 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図81 ブラジル主要国動向

図82 ブラジル市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図83 アルゼンチン主要国動向

図84 アルゼンチン市場推計と予測、2018~2030年(米ドル百万)

図85 中東・アフリカ市場推計と予測、2018~2030年(米ドル百万)

図86 南アフリカ主要国動向

図87 南アフリカ市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図88 サウジアラビアの主要国動向

図89 サウジアラビア市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図90 アラブ首長国連邦(UAE)の主要国動向

図91 UAE市場推定値と予測、2018年~2030年(百万米ドル)

図92 クウェート主要国動向

図93 クウェート市場推定値と予測、2018年~2030年(百万米ドル)

図94 主要市場プレイヤーの市場シェア – 単球活性化検査(MAT)市場

| ※参考情報 単球活性化試験(Monocyte Activation Test)は、主に免疫系におけるモノサイトの活性化を評価するための試験です。この試験は、特に内因性および外因性感染症やアレルギー反応の研究において重要な役割を果たしています。モノサイトは血液中に存在する白血球の一種で、異物を認識し、免疫反応を引き起こす中心的な役割を担っています。 単球活性化試験にはいくつかの種類があり、主にその技術や目的に応じて分類されます。代表的なものとしては、細胞培養を用いた試験、ELISA(酵素結合免疫吸着測定)などの免疫学的手法を使用する試験、さらにはフローサイトメトリーを用いた試験などがあります。これらの方法は、モノサイトが刺激に応じて生成するサイトカインや化学物質の放出量を定量化することで、モノサイトの活性化状態を評価します。 用途としては、医薬品や化粧品の安全性評価、アレルギー反応のメカニズム研究、感染症の診断、さらにはバイオマーカーの探索などが挙げられます。特に医薬品の開発においては、治療薬が免疫系に与える影響を理解するために、単球活性化試験が用いられます。これにより、薬剤の副作用や免疫応答の促進を事前に評価することができます。 また、単球活性化試験は、特定の病気や状態におけるモノサイトの活性化の変化を追跡するための有力なツールでもあります。例えば、慢性炎症や自己免疫疾患では、モノサイトの活性化が亢進していることが示されており、これを通じて病態生理の理解が深まります。さらに、感染症に関しては、ウイルスや細菌といった病原体によるモノサイトの応答を調べることで、感染症の重症度や予後を評価する際の指標として利用されます。 関連技術としては、PCR(ポリメラーゼ連鎖反応)やRNAシーケンシング、プロテオミクス技術もあります。これらの技術を組み合わせることで、モノサイトの遺伝子発現やタンパク質の変化を詳細に解析することが可能になり、モノサイト活性化試験の結果をより深く理解する手助けとなります。例えば、特定の刺激に対するモノサイトの遺伝子発現プロファイルを解析することで、どの遺伝子が活性化に寄与しているかを明らかにすることができます。 最近では、単球活性化試験の高感度化や高スループット化を目指した研究も進行しています。これにより、より多くのサンプルを迅速に評価できるようになり、臨床現場への応用が期待されています。また、人工知能(AI)技術を利用したデータ解析も注目されています。これにより、膨大なデータからパターンを見出し、過去の試験データとの相関を分析することで、より正確な評価が行えるようになります。 このように、単球活性化試験は免疫学における重要な研究手段であり、医療や生物医学研究において多岐にわたる用途があります。今後もその応用範囲は拡大し、さらなる技術革新が期待されます。モノサイトの活性化状態を理解することは、疾病の理解や治療法の開発に不可欠であり、その重要性はますます高まっています。これからの研究成果に注目しつつ、医療分野における貢献を期待したいと思います。 |