インテリア・セラピューティクスやエディタス・メディシンといった企業は、遺伝子編集療法の安全性と効率性を向上させるため、特に生体内応用分野において非ウイルス性デリバリーメカニズムへの注目を強化しています。

COVID-19パンデミックは、非ウイルス性遺伝子デリバリー技術の採用にも変革をもたらしました。モデナやファイザー・ビオンテックのような企業がmRNAワクチンを迅速に開発・展開したことは、脂質ナノ粒子を有効な非ウイルス性デリバリーシステムとして活用する可能性を示しました。この成功は、ワクチン開発における非ウイルス性デリバリー技術の採用を促進するだけでなく、がん、心血管疾患、遺伝性疾患における遺伝子療法への応用に関する幅広い関心も喚起しました。パンデミックは、遺伝子ベースの治療薬の迅速かつ大規模な生産方法の必要性を浮き彫りにし、特に公的・民間セクターから次世代遺伝子療法の開発に向けた投資が急増しました。

ナノ医薬品の継続的な開発も市場の成長に大きく貢献しています。金ナノ粒子やカーボンナノチューブなどのナノ粒子は、核酸を効率的にデリバリーし、標的療法を提供する能力が評価されており、がんや治療が困難な疾患への応用において大きな優位性を有しています。CellectisやArcturus Therapeuticsといった企業は、自己集合型RNAナノ粒子などの新規デリバリーシステムを活用し、RNAベースの治療薬の安定性やデリバリー効率を向上させる研究を進めています。これらの革新は、非ウイルス性遺伝子デリバリーを従来の遺伝子治療から、より個人に合わせた組織標的型アプローチへと拡大しています。

技術的な進歩に加え、規制の変更と遺伝子療法承認のためのより支援的な枠組みが、市場成長をさらに加速しています。ノバルティスが高コレステロール血症治療薬として非ウイルス性遺伝子療法のInclisiran(Leqvio)を承認したことは、慢性疾患治療における小干渉RNA(siRNA)療法の潜在性を示しています。この傾向は、政府や規制当局が遺伝子療法と関連治療を優先する傾向が強まるにつれ、継続すると予想されます。さらに、中国やインドを含むアジア太平洋地域におけるバイオテクノロジーハブの台頭は、バイオテクノロジーインフラが急速に拡大する中で、非ウイルス性遺伝子デリバリー技術のグローバルな採用を後押ししています。バイオテクノロジー企業と学術研究機関との協業が拡大する中、今後数年間で市場はイノベーションと治療法の波を経験すると予想されます。

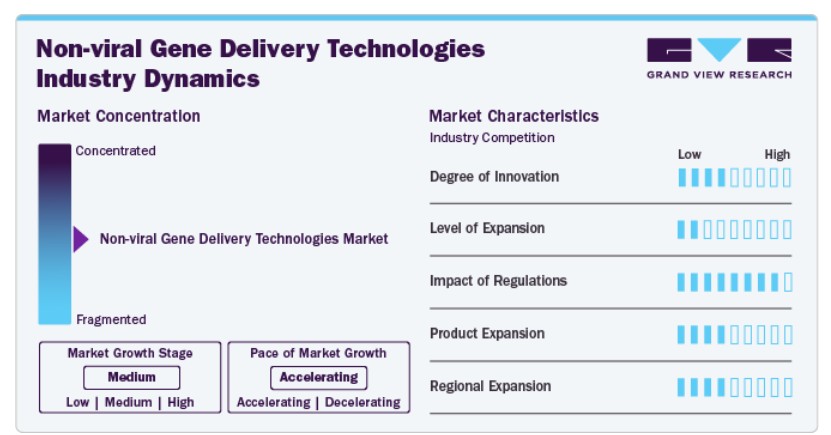

市場集中度と特徴

非ウイルス性遺伝子デリバリー技術業界は、脂質ナノ粒子、ポリマー、CRISPR/Cas9ベースのデリバリーなど、特に革新の速度が速い分野で特徴付けられています。ナノテクノロジーの進展は、毒性を低減した高効率で標的性の高いデリバリーシステムの開発を可能にしました。継続的な研究開発は、遺伝性疾患、腫瘍学、免疫療法における治療効果を向上させるため、これらのデリバリー方法の安定性、ペイロード容量、特異性の向上に焦点を当てています。

規制環境は、非ウイルス性遺伝子デリバリー技術業界の形成に重要な役割を果たしています。FDAやEMAなどの規制当局は、遺伝子療法に対応するための規制枠組みを整備しており、これらは機会と課題の両方を生み出しています。非ウイルス性療法の規制承認は徐々に簡素化されていますが、特にCRISPRのような新規遺伝子編集技術において、包括的な安全性・有効性データの必要性が、長期かつ厳格な承認プロセスを継続させています。

市場における製品拡大は、新たなデリバリープラットフォームと標的療法の継続的な開発に牽引されています。企業は、RNAナノ粒子、電気穿孔システム、ポリマーベクターなど、多様な非ウイルス性手法をポートフォリオに追加しています。この拡大は、がん、遺伝性疾患、ワクチン接種などの分野における応用範囲を拡大しており、未充足医療ニーズに対応する製品が進化しています。

非ウイルス性遺伝子デリバリー技術の地域展開は拡大しており、北米と欧州が医療インフラの充実と規制支援を背景に重点地域となっています。しかし、アジア太平洋地域(中国やインドを含む)は新興の成長地域として浮上しています。これらの地域は、バイオテクノロジー、遺伝子療法研究への投資増加と政府の支援政策を背景に、グローバル市場拡大における重要なプレイヤーとしての地位を確立しています。

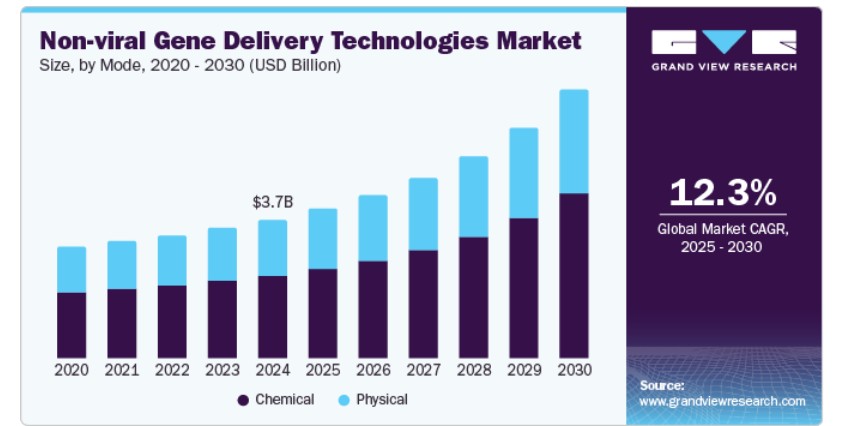

モード別動向

モード別では、2024年に最大の売上高シェアを占めた化学モードが、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。非ウイルス性遺伝子送達技術の化学モードは、効率的、安全、スケーラブルな遺伝子送達システムへの需要増加に後押しされています。化学的方法(例:リポソームナノ粒子(LNPs)、ポリマーキャリア、リポプレックス)は、より大きな遺伝物質の輸送能力、免疫原性の低減、製造の容易さなど、複数の利点を提供します。

mRNAベースの療法やCRISPR/Cas9遺伝子編集技術への関心の高まりは、化学的デリバリーシステムの採用をさらに加速させています。これらのシステムは、特定の細胞や組織を標的とする柔軟なプラットフォームを提供するためです。さらに、化学ベースのデリバリー方法の拡張性とコスト効率は、慢性疾患、がん、遺伝性疾患における遺伝子療法の進展に不可欠であり、バイオテクノロジーと製薬業界での採用を促進しています。

アプリケーションの洞察

用途別では、2024年に研究分野が最大の売上シェアを占めました。この市場は、遺伝子機能、発現、調節の研究に汎用性が高く、効率的でコスト効果の高いツールの需要増加に牽引されています。非ウイルス性デリバリー方法(脂質ナノ粒子、ポリマーベクター、電気穿孔法など)は、研究者に遺伝子転送に対する高度な制御を提供し、ウイルスベクターに関連するリスクなしに細胞や組織の精密な操作を可能にします。これらの技術は、遺伝子編集、がん治療、遺伝性疾患の研究進展に不可欠です。大規模な遺伝情報デリバリーを可能にし、CRISPRベースのゲノム編集を促進するためです。さらに、再現性が高くスケーラブルなデリバリーシステムへの移行は、学術研究機関と商業研究施設における非ウイルス性手法の需要拡大を後押しし、遺伝学研究における採用をさらに加速しています。

治療薬セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。脂質ナノ粒子、ポリマーベースのキャリア、RNAベースの技術を含む非ウイルス性デリバリーシステムは、慢性疾患、遺伝性疾患、がんに対する遺伝子療法の投与に不可欠です。免疫原性の低減、反復投与の可能、大規模な遺伝物質の運搬能力により、治療介入に最適です。非ウイルス性技術は、モデナとファイザーのCOVID-19ワクチンを含むmRNAワクチンでの成功により、大規模な治療応用における潜在性を示しました。さらに、標的デリバリーシステムへの適応性は、特に高度な遺伝子改変や治療を必要とする疾患におけるプレシジョンメディシンでの採用を促進しています。

最終用途別洞察

最終用途別では、研究機関および学術機関セグメントが2024年に48.11%の最大の売上高シェアを占め、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。研究機関および学術機関市場は、遺伝子機能、発現、改変を調査するための信頼性が高く、効率的かつコスト効果の高い方法への需要増加に後押しされています。

非ウイルス性システムは、ウイルス性手法に伴う複雑さやリスクなしに、遺伝子やCRISPR/Cas9のような遺伝子編集ツールをデリバリーする多目的プラットフォームを研究者に提供します。これらの技術は、遺伝子デリバリーの精密な制御を可能にし、遺伝子療法、遺伝性疾患、がん、機能ゲノミクスなどの研究を促進します。さらに、大規模な実験をサポートし再現性のある結果を得られる点から、非ウイルス性デリバリー方法は学術研究でますます普及しており、新規療法の開発加速と基礎科学の理解深化を促進しています。

地域別動向

2024年時点で、北米の非ウイルス性遺伝子デリバリー技術市場は世界シェアの41.25%を占め、グローバル市場をリードしています。この成長の要因には、強力な研究インフラ、確立された製薬・バイオテクノロジー産業、遺伝子療法と遺伝医学への大規模な投資が挙げられます。

米国非ウイルス性遺伝子デリバリー技術市場動向

米国非ウイルス性遺伝子デリバリー技術市場は、がん、遺伝性疾患、慢性疾患など多様な治療領域における遺伝子療法とバイオテクノロジーのイノベーションに対する需要の増加に牽引されています。米国は、バイオ医薬品産業の健全性、研究開発資金の充実、FDAなどの規制当局による支援的な規制枠組みにより、遺伝子療法の承認を迅速化しています。さらに、COVID-19パンデミックにおけるmRNAワクチンでの非ウイルス性システムの成功した採用は、非ウイルス性遺伝子デリバリー技術の活用を加速させ、遺伝子療法の臨床試験や研究応用における広範な採用を後押ししています。

欧州非ウイルス性遺伝子デリバリー技術市場動向

欧州の非ウイルス性遺伝子デリバリー技術市場は、革新的な研究と、地域におけるパーソナライズド医療と遺伝子ベース療法への注目が高まっていることが要因となっています。欧州の政府機関や研究機関はバイオテクノロジー分野への投資を拡大しており、特にイギリス、ドイツ、フランスでは、がん、心血管疾患、希少遺伝性疾患などの疾患を対象とした研究プログラムに非ウイルス性デリバリー技術が組み込まれています。欧州医薬品庁(EMA)の規制支援により遺伝子療法の商業化が実現したほか、学術機関、研究機関、製薬業界の連携が非ウイルス性デリバリーシステムの開発と採用を加速させています。

イギリス非ウイルス性遺伝子デリバリー技術市場は、政府のゲノム研究への投資とバイオテクノロジーイノベーションへの重点により、急速な成長を遂げています。イギリスはCRISPR研究と遺伝子編集の拠点であり、非ウイルス性デリバリー技術は前臨床試験と臨床試験で increasingly 活用されています。さらに、イギリスの拡大する医療エコシステムとパーソナライズド医療の採用推進が、効率的でスケーラブルな遺伝子デリバリーシステムへの需要を後押ししています。イギリス当局の規制支援も、非ウイルス性遺伝子療法の開発を促進し、研究と治療への応用を拡大しています。

フランス非ウイルス性遺伝子デリバリー技術市場の成長は、同国のバイオテクノロジーとゲノミクスへの重点的な取り組みに大きく支えられています。フランスは遺伝学研究のリーダーとして、希少疾患、がん、神経疾患に特化した研究機関を擁しています。脂質ナノ粒子やポリマーキャリアーなどの非ウイルス性遺伝子デリバリーシステムは、ウイルスベクターの効率的でスケーラブルな代替手段として注目されています。さらに、政府支援の研究プログラムと強力な製薬セクターが、学術研究と臨床応用における非ウイルス性デリバリー方法の採用拡大に貢献しています。

ドイツの非ウイルス性遺伝子デリバリー技術市場は、確立されたバイオテクノロジー産業、豊富な研究資金、高度な製造能力を背景に、欧州で先駆的な地位を占めています。同国の個人化医療と遺伝子ベースの治療法への重点は、非ウイルス性デリバリー技術への投資増加を促しています。ドイツの製薬業界と学術界ががん、糖尿病、遺伝性疾患などの複雑な疾患に対する新規遺伝子療法の探索を継続する中、安全で効率的なデリバリーシステムへの需要が高まっています。欧州医薬品庁(EMA)の支援を受けるドイツの規制枠組みも、非ウイルス性遺伝子療法の開発を後押ししています。

アジア太平洋地域 非ウイルス性遺伝子デリバリー技術市場動向

アジア太平洋地域の非ウイルス性遺伝子デリバリー技術市場は、拡大するバイオテクノロジーインフラの採用、遺伝子療法への投資増加、CRISPR/Cas9のような先進的な遺伝子編集技術への需要拡大により成長しています。日本、中国、インドなどの国では、遺伝性疾患、がん研究、mRNAベースの治療法に焦点を当てたバイオテクノロジー産業が急速に成長しています。非ウイルス性遺伝子デリバリー技術のコスト効率の良さ、スケーラビリティ、免疫原性の低さは、これらの市場において魅力的な選択肢となっています。バイオテクノロジー研究と臨床試験を支援する政府政策は、市場採用をさらに促進しています。

中国の非ウイルス性遺伝子デリバリー技術市場は、遺伝子工学と遺伝子療法の進展に焦点を当てた同国の取り組みにより、急速に拡大しています。バイオテクノロジーとライフサイエンスへの政府投資に加え、中国の大規模な患者人口が、特にがん治療や希少疾患向けの非ウイルス性デリバリーシステムへの需要を後押ししています。中国は革新的な遺伝子療法に対する規制支援を強化し、グローバルな臨床試験への参加を拡大しており、これにより非ウイルス性遺伝子デリバリー技術の採用が加速しています。同国のCRISPR技術における進展も、非ウイルス性ベクターの活用拡大に寄与しています。

日本の非ウイルス性遺伝子デリバリー技術市場は、アジア太平洋地域でリードしています。バイオテクノロジー研究と遺伝子療法に対する政府の強力な支援が背景にあります。日本が医薬品と医療イノベーションで確立した地位に加え、遺伝子編集技術とmRNAベースの療法への投資増加が、非ウイルス性遺伝子デリバリーシステムの採用を後押ししています。これらのシステムは、腫瘍学、遺伝性疾患、神経疾患における標的療法において特に重要です。日本の厳格な規制枠組みは、非ウイルス性遺伝子療法の開発における高い基準を確保し、市場成長をさらに促進しています。

インドの非ウイルス性遺伝子デリバリー技術市場は、バイオテクノロジーへの投資増加と手頃な医療ソリューションへの強い焦点により成長しています。インドの巨大な患者人口、特に遺伝性疾患とがん分野における需要が、より効果的でスケーラブルな遺伝子デリバリーシステムへの需要を後押ししています。バイオテクノロジー系スタートアップの台頭と、学術界と製薬業界の連携強化は、遺伝子療法における非ウイルス性デリバリー技術の採用をさらに促進しています。インドの臨床試験インフラの拡大も、これらの技術を治療現場で応用する機会を拡大しています。

中東・アフリカ 非ウイルス性遺伝子デリバリー技術市場動向

中東・アフリカ地域の非ウイルス性遺伝子デリバリー技術市場は、バイオテクノロジーと医療インフラ開発への投資増加により成長を遂げています。アラブ首長国連邦(UAE)やカタールなどの国々は、バイオテクノロジーと遺伝子医療に焦点を当てた経済多角化に積極的に取り組んでいます。がんや遺伝性疾患における高度な遺伝子療法の需要増加が、非ウイルス性デリバリー方法の需要を後押ししています。さらに、中東地域がグローバルなバイオテクノロジー企業との協業を推進していることが、研究と治療応用における革新的な遺伝子デリバリー技術の採用を促進しています。

サウジアラビアの非ウイルス性遺伝子デリバリー技術市場は、同国の医療現代化とバイオテクノロジー革新への重点が背景に拡大しています。サウジアラビア政府は、ビジョン2030イニシアチブを通じて経済多角化を推進し、バイオテクノロジー分野への投資を拡大しており、特にゲノム研究と精密医療に焦点を当てています。同国が遺伝性疾患やがんなどの医療課題に対応するため、非ウイルス性遺伝子デリバリーシステムは安全でスケーラブルな遺伝子療法の有望なツールとして注目されています。

クウェートの非ウイルス性遺伝子デリバリー技術市場は、同国のゲノム研究とバイオテクノロジー開発への注目が高まっていることが支えています。クウェートは医療インフラとパーソナライズド医療に多額の投資を行っています。遺伝子療法の需要増加と希少疾患・がんへの焦点が、研究と治療応用における非ウイルス性デリバリー手法の採用を促進しています。地域が医療システムを近代化し、グローバルなバイオテクノロジー企業との協力を進める中、非ウイルス性遺伝子デリバリーシステムの採用は拡大すると予想されます。

主要な非ウイルス性遺伝子デリバリー技術企業動向

非ウイルス性遺伝子デリバリー技術業界の主要企業は、製品承認を取得することで市場での製品リーチを拡大し、多様な地理的地域での製品供給を改善する戦略を採用しています。さらに、生産/研究活動を強化するため、拡大戦略を推進しています。また、複数の企業は市場ポジションを強化するため、小規模企業を買収しています。この戦略により、企業は能力を強化し、製品ポートフォリオを拡大し、競争力を向上させることができます。

主要な非ウイルス性遺伝子デリバリー技術企業:

以下の企業は、非ウイルス性遺伝子デリバリー技術市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Thermo Fisher Scientific Inc.

- GenScript

- Danaher

- Merck KGaA

- Bio-Rad Laboratories

- Altogen Biosystems

- Lonza

- Sonidel

- SIRION BIOTECH GmbH

- Innovative Cell Technologies, Inc.

最近の動向

- 2024年10月、Poseida Therapeutics は、遺伝性血管性浮腫の治療に P-KLKB1-101 を用いた非ウイルス性遺伝子編集の使用を裏付ける新たな前臨床データを発表しました。

- 2024年9月、ProBio社とUCI Therapeutics社は、NK細胞遺伝子導入技術の進歩を目的とした戦略的協力覚書(MOU)の締結を発表しました。このMOUに基づき、両社は、ウイルスおよび非ウイルス手法の開発における連携を強化することになりました。

- 2023年3月、Moderna, Inc.とGeneration Bio Co.は、Modernaの生物学的および技術的専門知識と、Generation Bioの非ウイルス性遺伝子治療におけるコア技術を組み合わせた戦略的提携を発表しました。この提携は、免疫細胞を標的とするものを含む革新的な核酸治療薬を開発することにより、両社のプラットフォームの応用を強化し、それぞれの非ウイルス性遺伝子治療パイプラインの進展を加速することを目的としています。

グローバル非ウイルス性遺伝子デリバリー技術市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル非ウイルス性遺伝子デリバリー技術市場レポートを、モード、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- モード別見通し(売上高、百万米ドル、2018年~2030年)

- 化学

- LNPs

- ポリマー

- その他

- 物理

- 電気穿孔

- マイクロインジェクション

- その他

- 化学

- アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- 研究

- 治療

- 遺伝子治療

- 細胞治療

- ワクチン

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- バイオテクノロジーおよびバイオ医薬品企業

- 研究機関および学術機関

- その他

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. モードセグメント

1.1.2. アプリケーションセグメント

1.1.3. エンドユーザーセグメント

1.2. 地域範囲

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 主要な調査

1.6. 情報またはデータ分析:

1.6.1. データ分析モデル

1.7. 市場形成と検証

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 略語一覧

1.11. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況概要

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 治療法と研究における採用の増加

3.2.1.2. 技術的進歩とイノベーション

3.2.2. 市場制約分析

3.2.2.1. 複雑なターゲットへの配送効率の制限

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 モード別ビジネス分析

4.1. モードセグメントダッシュボード

4.2. 非ウイルス性遺伝子デリバリー技術市場:モード別動向分析

4.3. 非ウイルス性遺伝子デリバリー技術市場規模と動向分析(モード別)、2018年~2030年(百万ドル)

4.4. 化学

4.4.1. 化学市場の見積もりおよび予測、2018年~2030年(百万ドル)

4.4.2. LNPs

4.4.2.1. LNPs市場推定値と予測、2018年~2030年(百万ドル)

4.4.3. ポリマー

4.4.3.1. ポリマー市場推定値と予測、2018年~2030年(百万ドル)

4.4.4. その他

4.4.4.1. その他市場規模の推計と予測、2018年~2030年(百万米ドル)

4.5. 物理

4.5.1. 物理市場規模の推計と予測、2018年~2030年(百万米ドル)

4.5.2. エレクトロポレーション

4.5.2.1. 電気穿孔法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

4.5.3. マイクロインジェクション

4.5.3.1. マイクロインジェクション市場の見積もりおよび予測(2018年~2030年、百万米ドル)

4.5.4. その他

4.5.4.1. その他市場規模推計と予測(2018年~2030年、百万米ドル)

第5章 応用ビジネス分析

5.1. 応用セグメントダッシュボード

5.2. 非ウイルス性遺伝子デリバリー技術市場における応用動向分析

5.3. 非ウイルス性遺伝子デリバリー技術市場規模と動向分析(モード別、2018年~2030年、百万米ドル)

5.4. 研究

5.4.1. 研究市場の見積もりおよび予測(2018年~2030年、百万米ドル)

5.5. 治療法

5.5.1. 治療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

5.5.2. 遺伝子療法

5.5.2.1. 遺伝子療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

5.5.3. 細胞療法

5.5.3.1. 細胞療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

5.5.4. ワクチン

5.5.4.1. ワクチン市場規模と予測(2018年~2030年、百万米ドル)

第6章 用途別ビジネス分析

6.1. 用途別セグメントダッシュボード

6.2. 非ウイルス性遺伝子送達技術市場における用途別動向分析

6.3. 非ウイルス性遺伝子デリバリー技術市場規模と動向分析(最終用途別)、2018年~2030年(百万米ドル)

6.4. バイオテクノロジーおよびバイオ医薬品企業

6.4.1. バイオテクノロジーおよびバイオ医薬品企業市場規模と予測(2018年~2030年、百万米ドル)

6.5. 研究機関および学術機関

6.5.1. 研究機関および学術機関市場の見積もりおよび予測、2018年~2030年(百万米ドル)

6.6. その他

6.6.1. その他市場の見積もりおよび予測、2018年~2030年(百万米ドル)

第7章 地域別事業分析(モード、アプリケーション、最終用途別)

7.1. 地域別ダッシュボード

7.2. 市場規模・予測およびトレンド分析、2024年と2030年

7.3. 北米

7.3.1. 北米非ウイルス性遺伝子送達技術市場、2018年~2030年(米ドル百万)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制枠組み

7.3.2.4. 米国非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. 規制枠組み

7.3.3.4. カナダ非ウイルス性遺伝子送達技術市場、2018年~2030年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国動向

7.3.4.2. 競争状況

7.3.4.3. 規制枠組み

7.3.4.4. メキシコ非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. イギリス非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. ドイツの非ウイルス性遺伝子送達技術市場、2018年~2030年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. フランス非ウイルス性遺伝子送達技術市場、2018年~2030年(百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国動向

7.4.5.2. 競争状況

7.4.5.3. 規制枠組み

7.4.5.4. イタリアの非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国の動向

7.4.6.2. 競争状況

7.4.6.3. 規制枠組み

7.4.6.4. スペインの非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 競争状況

7.4.7.3. 規制枠組み

7.4.7.4. デンマークの非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国の動向

7.4.8.2. 競争状況

7.4.8.3. 規制枠組み

7.4.8.4. スウェーデンの非ウイルス性遺伝子送達技術市場(2018年~2030年、百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国の動向

7.4.9.2. 競争状況

7.4.9.3. 規制枠組み

7.4.9.4. ノルウェーの非ウイルス性遺伝子デリバリー技術市場(2018年~2030年、百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域の非ウイルス性遺伝子デリバリー技術市場(2018年~2030年、百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 日本の非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 中国の非ウイルス性遺伝子送達技術市場、2018年~2030年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. インドの非ウイルス性遺伝子送達技術市場、2018年~2030年(百万米ドル)

7.5.5. オーストラリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. オーストラリアの非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. タイの非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.5.7. 韓国

7.5.7.1. 主要国の動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. 韓国非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. ブラジル非ウイルス性遺伝子送達技術市場、2018年~2030年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. アルゼンチン非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.7. MEA

7.7.1. MEA非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 南アフリカ非ウイルス性遺伝子送達技術市場、2018年~2030年(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. サウジアラビア非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要な国別動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. アラブ首長国連邦(UAE)非ウイルス性遺伝子送達技術市場、2018年~2030年(百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. クウェートの非ウイルス性遺伝子デリバリー技術市場、2018年~2030年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 2024年の企業市場ポジション分析

8.4. 企業プロファイル/一覧

8.4.1. サーモフィッシャーサイエンティフィック株式会社

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. GenScript

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. Danaher

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. Merck KGaA

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. バイオ・ラッド・ラボラトリーズ

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. アルトゲン・バイオシステムズ

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. ロンザ

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. ソニデル

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. シリオン・バイオテック GmbH

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. イノベーティブ・セル・テクノロジーズ株式会社

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

表の一覧

表1 略語一覧

表2 地域別非ウイルス性遺伝子デリバリー技術市場(2018年~2030年、百万米ドル)

表3 方式別非ウイルス性遺伝子デリバリー技術市場(2018年~2030年、百万米ドル)

表4 グローバル非ウイルス性遺伝子デリバリー技術市場、用途別、2018年~2030年(百万ドル)

表5 グローバル非ウイルス性遺伝子デリバリー技術市場、最終用途別、2018年~2030年(百万ドル)

表6 北米非ウイルス性遺伝子デリバリー技術市場、国別、2018年~2030年(百万ドル)

表7 北米 非ウイルス性遺伝子デリバリー技術市場、方式別、2018年~2030年(百万ドル)

表8 北米 非ウイルス性遺伝子デリバリー技術市場、最終用途別、2018年~2030年(百万ドル)

表9 北米 非ウイルス性遺伝子デリバリー技術市場、用途別、2018年~2030年(百万ドル)

表10 米国 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万ドル)

表11 米国 非ウイルス性遺伝子送達技術市場、最終用途別、2018年~2030年(百万ドル)

表12 米国非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万ドル)

表13 カナダ非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万ドル)

表14 カナダ 非ウイルス性遺伝子デリバリー技術市場、用途別、2018年~2030年(百万ドル)

表15 カナダ 非ウイルス性遺伝子デリバリー技術市場、応用分野別、2018年~2030年(百万ドル)

表16 メキシコ 非ウイルス性遺伝子デリバリー技術市場、方式別、2018年~2030年(百万ドル)

表17 メキシコ 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万米ドル)

表18 メキシコ 非ウイルス性遺伝子送達技術市場、応用分野別、2018年~2030年(百万米ドル)

表19 ヨーロッパ 非ウイルス性遺伝子送達技術市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパ 非ウイルス性遺伝子送達技術市場(モード別)、2018年~2030年(百万米ドル)

表21 ヨーロッパ 非ウイルス性遺伝子送達技術市場(最終用途別)、2018年~2030年(百万米ドル)

表22 ヨーロッパ 非ウイルス性遺伝子送達技術市場(用途別)、2018年~2030年(百万米ドル)

表23 ドイツ 非ウイルス性遺伝子送達技術市場(方式別)、2018年~2030年(百万ドル)

表24 ドイツ 非ウイルス性遺伝子送達技術市場(最終用途別)、2018年~2030年(百万ドル)

表25 ドイツ 非ウイルス性遺伝子送達技術市場(応用分野別)、2018年~2030年(百万ドル)

表26 イギリス 非ウイルス性遺伝子デリバリー技術市場、方式別、2018年~2030年(百万米ドル)

表27 イギリス 非ウイルス性遺伝子デリバリー技術市場、最終用途別、2018年~2030年(百万米ドル)

表28 イギリス 非ウイルス性遺伝子デリバリー技術市場、用途別、2018年~2030年(百万米ドル)

表29 フランス 非ウイルス性遺伝子送達技術市場(方式別)、2018年~2030年(百万ドル)

表30 フランス 非ウイルス性遺伝子送達技術市場(最終用途別)、2018年~2030年(百万ドル)

表31 フランス 非ウイルス性遺伝子送達技術市場(用途別)、2018年~2030年(百万ドル)

表32 イタリア 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万米ドル)

表33 イタリア 非ウイルス性遺伝子送達技術市場、最終用途別、2018年~2030年(百万米ドル)

表34 イタリア 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万米ドル)

表35 スペイン 非ウイルス性遺伝子送達技術市場(方式別)、2018年~2030年(百万米ドル)

表36 スペイン 非ウイルス性遺伝子送達技術市場(最終用途別)、2018年~2030年(百万米ドル)

表37 スペイン 非ウイルス性遺伝子送達技術市場(用途別)、2018年~2030年(百万米ドル)

表38 デンマーク 非ウイルス性遺伝子送達技術市場(方式別)、2018年~2030年(百万米ドル)

表39 デンマーク 非ウイルス性遺伝子送達技術市場(最終用途別)、2018年~2030年(百万米ドル)

表40 デンマーク 非ウイルス性遺伝子送達技術市場(用途別)、2018年~2030年(百万米ドル)

表41 スウェーデン 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万米ドル)

表42 スウェーデン 非ウイルス性遺伝子送達技術市場、最終用途別、2018年~2030年(百万米ドル)

表43 スウェーデン 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万米ドル)

表44 ノルウェー 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万米ドル)

表45 ノルウェー 非ウイルス性遺伝子送達技術市場、最終用途別、2018年~2030年(百万米ドル)

表46 ノルウェー 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域 非ウイルス性遺伝子送達技術市場、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万米ドル)

表51 中国 非ウイルス性遺伝子デリバリー技術市場(方式別)、2018年~2030年(百万ドル)

表52 中国 非ウイルス性遺伝子デリバリー技術市場(最終用途別)、2018年~2030年(百万ドル)

表53 中国 非ウイルス性遺伝子デリバリー技術市場(用途別)、2018年~2030年(百万ドル)

表54 日本 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万米ドル)

表55 日本 非ウイルス性遺伝子送達技術市場、最終用途別、2018年~2030年(百万米ドル)

表56 日本 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万米ドル)

表57 インド 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万ドル)

表58 インド 非ウイルス性遺伝子送達技術市場、最終用途別、2018年~2030年(百万ドル)

表59 インド 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万ドル)

表60 韓国 非ウイルス性遺伝子送達技術市場(方式別)、2018年~2030年(百万ドル)

表61 韓国 非ウイルス性遺伝子送達技術市場(最終用途別)、2018年~2030年(百万ドル)

表62 韓国 非ウイルス性遺伝子デリバリー技術市場、用途別、2018年~2030年(百万ドル)

表63 オーストラリア 非ウイルス性遺伝子デリバリー技術市場、方式別、2018年~2030年(百万ドル)

表64 オーストラリア 非ウイルス性遺伝子デリバリー技術市場、最終用途別、2018年~2030年(百万ドル)

表65 オーストラリア 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万米ドル)

表66 タイ 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万米ドル)

表67 タイ 非ウイルス性遺伝子送達技術市場、最終用途別、2018年~2030年(百万米ドル)

表68 タイ 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万米ドル)

表69 ラテンアメリカ 非ウイルス性遺伝子送達技術市場、国別、2018年~2030年(百万米ドル)

表70 ラテンアメリカ 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ 非ウイルス性遺伝子送達技術市場、最終用途別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(米ドル百万)

表73 ブラジル 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(米ドル百万)

表74 ブラジル 非ウイルス性遺伝子送達技術市場、最終用途別、2018年~2030年(米ドル百万)

表75 ブラジル 非ウイルス性遺伝子デリバリー技術市場、用途別、2018年~2030年(百万ドル)

表76 アルゼンチン 非ウイルス性遺伝子デリバリー技術市場、方式別、2018年~2030年(百万ドル)

表77 アルゼンチン 非ウイルス性遺伝子デリバリー技術市場、最終用途別、2018年~2030年(百万ドル)

表78 アルゼンチン 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万米ドル)

表79 中東・アフリカ 非ウイルス性遺伝子送達技術市場、国別、2018年~2030年(百万米ドル)

表80 中東・アフリカ 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万ドル)

表81 中東・アフリカ 非ウイルス性遺伝子送達技術市場、最終用途別、2018年~2030年(百万ドル)

表82 中東・アフリカ 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万米ドル)

表83 南アフリカ 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万米ドル)

表84 南アフリカ 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万ドル)

表85 南アフリカ 非ウイルス性遺伝子送達技術市場、応用分野別、2018年~2030年(百万ドル)

表86 サウジアラビア 非ウイルス性遺伝子送達技術市場(方式別)、2018年~2030年(百万ドル)

表87 サウジアラビア 非ウイルス性遺伝子送達技術市場(最終用途別)、2018年~2030年(百万ドル)

表88 サウジアラビア 非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(米ドル百万)

表89 アラブ首長国連邦(UAE) 非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(米ドル百万)

表90 アラブ首長国連邦(UAE) 非ウイルス性遺伝子送達技術市場、最終用途別、2018年~2030年(米ドル百万)

表91 アラブ首長国連邦(UAE)非ウイルス性遺伝子送達技術市場、用途別、2018年~2030年(百万米ドル)

表92 クウェート非ウイルス性遺伝子送達技術市場、方式別、2018年~2030年(百万米ドル)

表93 クウェート非ウイルス性遺伝子送達技術市場、最終用途別、2018年~2030年(百万米ドル)

表94 クウェート 非ウイルス性遺伝子デリバリー技術市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 市場形成と検証

図6 非ウイルス性遺伝子デリバリー技術市場:市場見通し

図7 レーザーキャプチャーマイクロディセクションの競合分析

図8 親市場の見通し

図9 非ウイルス性遺伝子デリバリー技術市場:ドライバーの影響

図10 非ウイルス性遺伝子デリバリー技術市場:制約要因の影響

図11 非ウイルス性遺伝子デリバリー技術市場:モード移動分析

図12 非ウイルス性遺伝子デリバリー技術市場:モード見通しと主要なポイント

図13 化学市場の見積もりおよび予測、2018年~2030年(百万ドル)

図14 物理市場の見積もりおよび予測、2018年~2030年(百万ドル)

図15 LNPs市場の見積もりおよび予測、2018年~2030年(百万ドル)

図16 ポリマー市場の見積もりおよび予測(2018年~2030年、USD百万)

図17 その他市場の見積もりおよび予測(2018年~2030年、USD百万)

図18 エレクトロポレーション市場の見積もりおよび予測(2018年~2030年、USD百万)

図19 マイクロインジェクション市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図20 その他の市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図21 非ウイルス性遺伝子デリバリー技術市場:アプリケーション動向分析

図22 非ウイルス性遺伝子デリバリー技術市場:アプリケーション見通しと主要なポイント

図23 研究市場の見積もりおよび予測、2018年~2030年(百万ドル)

図24 治療薬市場の見積もりおよび予測、2018年~2030年(百万ドル)

図25 遺伝子治療市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図26 細胞治療市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図27 ワクチン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図28 非ウイルス性遺伝子送達技術市場:最終用途動向分析

図29 非ウイルス性遺伝子デリバリー技術市場:最終用途の展望と主要なポイント

図30 バイオテクノロジーおよびバイオ医薬品企業市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図31 研究機関および学術機関市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図32 その他の市場推定値と予測、2018年~2030年(百万ドル)

図33 北米非ウイルス性遺伝子送達技術市場推定値と予測、2018年~2030年(百万ドル)

図34 米国非ウイルス性遺伝子送達技術市場推定値と予測、2018年~2030年(百万ドル)

図35 カナダ非ウイルス性遺伝子送達技術市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図36 メキシコ非ウイルス性遺伝子送達技術市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図37 欧州の非ウイルス性遺伝子デリバリー技術市場規模推計と予測(2018年~2030年、百万米ドル)

図38 イギリスの非ウイルス性遺伝子デリバリー技術市場規模推計と予測(2018年~2030年、百万米ドル)

図39 ドイツの非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(百万ドル)

図40 フランスの非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(百万ドル)

図41 イタリアの非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(百万ドル)

図42 スペインの非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(百万ドル)

図43 デンマーク 非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(百万米ドル)

図44 スウェーデン 非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(百万米ドル)

図45 ノルウェー 非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(百万米ドル)

図46 アジア太平洋地域 非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(百万米ドル)

図47 中国の非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(百万ドル)

図48 日本の非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(百万ドル)

図49 インドの非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(USD百万)

図50 タイの非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(USD百万)

図51 韓国 非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(百万米ドル)

図52 オーストラリア 非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(百万米ドル)

図53 ラテンアメリカ 非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(USD百万)

図54 ブラジル 非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年)(USD百万)

図55 アルゼンチン 非ウイルス性遺伝子デリバリー技術市場規模推計と予測(2018年~2030年)(USD百万)

図56 中東・アフリカ 非ウイルス性遺伝子デリバリー技術市場規模推計と予測(2018年~2030年)(USD百万)

図57 南アフリカ 非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年、百万米ドル)

図58 サウジアラビア 非ウイルス性遺伝子送達技術市場規模推計と予測(2018年~2030年、百万米ドル)

図59 アラブ首長国連邦 非ウイルス性遺伝子送達技術市場規模予測(2018年~2030年、百万ドル)

図60 クウェート 非ウイルス性遺伝子送達技術市場規模予測(2018年~2030年、百万ドル)

| ※参考情報 非ウイルス性遺伝子送達技術は、遺伝子治療や遺伝子研究において、ウイルスを用いずに遺伝子を細胞内に効率的に送達するためのさまざまな方法を指します。この技術は、ウイルスが持つ免疫原性や細胞特異性の制限を回避できる利点があります。非ウイルス性の手法は、遺伝子治療の安全性を向上させるために特に重要です。 代表的な非ウイルス性遺伝子送達技術には、プラスミドDNA、リポソーム、ポリマー、ナノ粒子、エレクトロポレーションなどがあります。 プラスミドDNAは、細胞内に導入することで遺伝情報を持つDNAの円環状の構造です。小型で安価に大量生産できるため、臨床や研究でよく利用されます。しかし、細胞への取り込み効率が低いという課題があります。 リポソームは、脂質二重膜を形成した小型の球状構造であり、遺伝子や治療薬を包み込んで細胞膜を通過できます。リポソームの特徴としては、生体適合性が高く、さまざまな形状やサイズを持つことができます。リポソーム技術は、特にがん治療やワクチン開発での応用が期待されています。 ポリマーを使用した遺伝子送達は、合成ポリマーや天然ポリマーを用いて遺伝子を包み込む方法です。ポリマーは、細胞膜を通過するための物理的特性を持ち、安定性や生体適合性を向上させることができます。特に、ポリマーの化学的性質を変更することで、遺伝子の放出速度や細胞への送達効率を調整することが可能です。 ナノ粒子は、ナノサイズの物質を基盤とした技術で、核酸を包み込んで細胞内に導入できます。ナノ粒子は、バイオ関連物質との相互作用を調整できるため、特異的な細胞への遺伝子送達を可能にします。また、ナノ粒子技術は、薬物送達との組み合わせで新たな治療法の開発に寄与しています。 エレクトロポレーションは、高電圧のパルスを用いて細胞膜の透過性を一時的に高める方法です。これにより、DNAやRNAを細胞内に導入することができます。エレクトロポレーションは、特に真核細胞にも利用できるため、研究や治療において幅広い応用があります。 非ウイルス性遺伝子送達技術は、医療やバイオテクノロジーの分野で幅広く利用されており、さまざまな応用が期待されています。具体的な用途としては、がん治療、遺伝性疾患の治療、ワクチン開発、再生医療における細胞の修復などがあります。特に、がん治療においては、癌細胞に特異的に作用する遺伝子治療が注目されています。 関連技術としては、CRISPR-Cas9などの遺伝子編集技術が挙げられます。これらの技術は、特定の遺伝子を標的にするため、遺伝子送達技術と組み合わせることで、新たな治療法の開発に寄与しています。 非ウイルス性遺伝子送達技術は、今後の医療技術において革新的な役割を果たす可能性があります。そして、これらの技術の進化は、多くの疾患に対する新たな治療法を提供することが期待されており、研究開発が進むことで、より安全で効果的な治療法が実現するでしょう。非ウイルス性の手法は、その柔軟性と制御性により、さまざまな細胞タイプや疾患モデルに対応可能であり、今後の進展に大いに期待が寄せられています。 |