子宮がんの発症率の増加により、子宮鏡検査の件数が増加し、市場成長が加速しています。米国では、子宮内膜を侵す子宮内膜がんが、女性生殖器がんの主要な種類として位置付けられています。アメリカがん協会(ACS)の2024年予測によると、約67,880件の新規子宮がんが診断され、約13,250人の女性がこの疾患で命を落とすと推計されています。主に閉経後の女性に発症し、平均発症年齢は60歳前後です。現在、米国には子宮内膜がんの生存者が60万人を超えています。

技術進歩により、高解像度機能を備えた小型子宮鏡が開発されました。これらのデバイスは、優れた光学品質を維持しつつ、診療所での安全かつ効率的な子宮鏡検査を可能にしています。例えば、2024年2月にBioMed Centralで発表された研究では、不妊症の女性が人工生殖技術(ART)を受ける前に、以前の画像検査で子宮内異常が検出されなくても、外来子宮鏡検査を受けることで利益を得られる可能性が示されています。子宮内膜ポリープ、子宮内膜下筋腫、子宮内膜炎などの病変を子宮鏡検査で検出・治療することは、ARTに関連する生児出産率と臨床妊娠率の向上に寄与する可能性があります。これらの病変は妊娠結果に悪影響を及ぼす可能性があるため、子宮鏡検査によるその検出と治療を検討すべきです。

現在、これらの手術のリスクが低いことから、最小侵襲手術が普及しています。小さな切開、術後の痛みの軽減、回復の迅速化が、これらの手術の採用率向上につながっています。子宮鏡検査は入院期間の短縮、回復の迅速化、出血量の減少と関連しています。さらに、子宮鏡検査は手術中の合併症が少なく、腹部傷のリスクも低いです。例えば、Medical Xpressの2022年12月の報告によると、SkoltechとKU Leuvenの研究者は、触覚フィードバックを備えたオフィス内子宮鏡検査用の婦人科トレーニングシミュレーターを開発しました。この革新は、婦人科医が低侵襲手術を効果的に練習するのを可能にします。したがって、患者が非侵襲的または低侵襲的治療を好む傾向と、これらの技術が提供する利点が、予測期間中に市場成長を著しく促進すると予想されます。

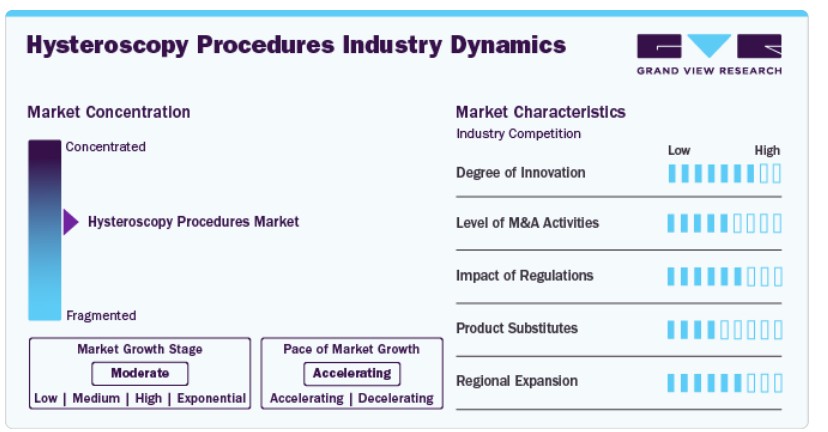

市場集中度と特徴

子宮鏡検査業界は、いくつかの主要企業が市場を支配する中、中程度の集中度を示しています。特徴としては、より効率的で低侵襲なデバイスの開発を可能にする継続的な技術革新が挙げられます。さらに、子宮鏡検査の手術を外来診療施設で行う傾向が強まり、患者の利便性向上と医療費の削減に貢献しています。主要なトレンドには、子宮内膜症や子宮筋腫など、子宮鏡検査を必要とする婦人科疾患の有病率の増加が含まれます。

子宮鏡検査業界は、画像技術、自動化、AIアルゴリズムにおける革新を特徴としています。例えば、2023年12月のNCBIの報告によると、MRI検査に基づく子宮筋腫の診断にAI駆動型アルゴリズムを活用する手法は、子宮鏡下筋腫摘出術の有効性を向上させる可能性を示しています。

子宮鏡検査を実施する医療従事者の訓練と認定には厳格なガイドラインが適用されており、標準化された実践の確立と手術リスクの低減に貢献しています。規制枠組みは、子宮鏡検査機器の承認と監視を監督し、患者使用時の有効性と安全性を確保しています。例えば、インドでは医療機器の分類、規制、承認、登録は、CDSCOが管轄するインド医薬品管理総局(DCGI)を通じて行われています。さらに、償還政策は子宮鏡手術のアクセス可能性に影響を与え、患者の負担軽減と医療提供者の償還率に反映されます。

子宮鏡手術業界では、研究開発の必要性から合併・買収(M&A)が増加しており、業界のダイナミックな性質を反映しています。企業はM&Aを活用してイノベーションを推進し、医療従事者のニーズに応える先進的なソリューションを提供しています。例えば、2024年10月、Caldera MedicalはUVision360とそのLUMINELLE子宮鏡検査システムを買収し、Calderaの低侵襲婦人科医療ポートフォリオを拡大しました。この買収には、オンデマンド生検技術を搭載したLUMINELLE Bxが含まれます。この戦略的措置は、ポリープや子宮筋腫の治療におけるCalderaの製品ラインナップを強化し、外科医に精度と患者アウトカムの向上を実現する先進的なツールを提供します。

子宮鏡検査における製品代替は、子宮疾患の診断や治療における代替手段の検討を含みます。これには、経膣超音波検査や生理食塩水注入超音波検査などの画像診断技術が挙げられ、侵襲的な手技を回避しつつ同等の診断情報を得られる可能性があります。さらに、患者の状態や希望に応じて、ホルモン療法や子宮内膜焼灼術などの非手術的治療法も検討される場合があります。

子宮鏡検査手技業界は、世界的な需要の増加により地域的に拡大しています。この拡大には、医療インフラの強化、医療従事者への専門教育の提供、患者と紹介医に対する子宮鏡検査のメリットに関する意識向上が含まれます。例えば、2023年2月、世界的な女性健康分野の企業であるHologic Inc.は、カナダとヨーロッパでNovaSure V5 Global Endometrial Ablation(GEA)デバイスの承認を取得しました。

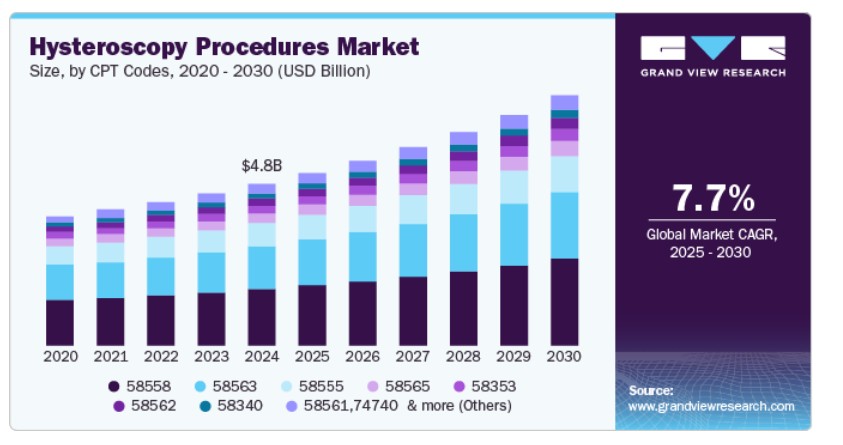

CPTコードの洞察

2024年に最も大きな収益シェア(34.8%)を占めたCPTコードセグメントは58558です。この手技は、子宮内にヒステロスコープを挿入し、子宮内癒着や瘢痕組織を可視化して特定するものです。可視化後、外科医は器具を使用してこれらの癒着を溶解または分解し、子宮腔の正常な解剖構造を回復します。この手術は、患者の快適性と最適な可視化を確保するため、通常は全身麻酔下で行われます。CPTコード58558は、子宮内癒着の溶解を伴う子宮鏡手術の正確な請求と記録に不可欠であり、償還と医療記録管理を支援します。

58562 CPTコードセグメントは、2025年から2030年までの期間で最も高い年平均成長率(CAGR)を示しています。この手術は、子宮鏡を子宮内に挿入し、子宮筋腫(leiomyomata)を可視化して特定します。特定後、外科医は専門の器具を使用して子宮腔から子宮筋腫を除去します。この手術は、子宮筋腫に関連する症状(異常な子宮出血や骨盤痛など)を緩和するために実施される場合があります。

エンドユーザーインサイト

病院セグメントは2024年に52.4%の最大の売上高シェアを占めました。子宮筋腫、子宮内膜症、各種婦人科がんなどの疾患の有病率の増加、および婦人科手術件数の急増が、このセグメントの成長を大幅に後押ししています。病院で行われる手術用子宮鏡検査は、診断用子宮鏡検査で発見された異常を治療します。この単一の手術で問題が解決するため、追加の手術が不要になります。

病院セグメントは、他の医療施設に比べて婦人科手術の患者数が著しく多い傾向にあります。これは、手術中および手術後の緊急事態に対応できる能力と、多様な治療選択肢が利用できるためです。例えば、2023年5月のNCBIの報告によると、米国では年間約30,000件の子宮筋腫摘出術(マイオメクトミー)が実施されています。さらに、病院は多くの国で主要な医療施設として機能しているため、他の医療施設に比べて子宮鏡検査の手術件数が比較的多い傾向にあります。

外来手術センター(ASC)セグメントは、2025年から2030年までの期間で最も高い年平均成長率(CAGR)を示しています。これらのセンターは、診断用および手術用の子宮鏡検査を含む外来手術を提供しています。ASCは最先端の医療技術を備え、子宮鏡検査技術に精通した医療従事者が常駐しています。患者は病院に比べて待ち時間の短縮、コストの削減、より個人に合わせたケアを受けることができます。例えば、ASCAの2022年12月の報告によると、米国には6,200件を超えるメディケア認定のASCが存在します。さらに、ASCは厳格な安全基準と品質基準を遵守し、子宮鏡検査の手術において最適な結果を確保しつつ、快適な外来環境で低侵襲婦人科治療の需要増加に対応しています。

地域別動向

北米の子宮鏡手術市場は、2024年にグローバル市場全体の38.2%の売上高シェアを占め、全体をリードしています。この地域の拡大は、有利な政府規制と償還政策、主要な業界プレイヤーの優位性、製品承認と商業化の加速、診断検査と治療のアクセス性に関する意識の高まりに後押しされています。さらに、市場成長は、低侵襲手術の需要増加と婦人科システム研究開発への投資拡大により促進されています。

米国子宮鏡検査市場動向

米国の子宮鏡検査市場は、2024年に北米の子宮鏡検査市場で大きなシェアを占めました。婦人科疾患の有病率の増加と、一般市民の間で最小侵襲手術技術の利点に対する認識の高まりが、今後の市場拡大を促進すると予想されています。例えば、CDCの報告によると、2023年6月時点で、米国では年間約11,500件の子宮頸がんの新規症例が確認され、約4,000人の女性がこの病気で死亡しています。この傾向は、このような疾患の診断と治療に有効な手段として子宮鏡検査手技の需要が高まっていることを示しており、市場の成長を後押ししています。

欧州子宮鏡検査手技市場動向

欧州の子宮鏡検査市場は、技術的進歩と堅固なインフラを特徴とし、十分な医療施設と高品質な患者ケアを提供できるため、世界でも最も先進的な地域の一つとして位置付けられ、著しい成長を遂げています。さらに、子宮筋腫、子宮内膜ポリープ、子宮頸がん、異常な膣出血などの疾患の発生率増加と、手術介入の増加が、市場成長にポジティブな影響を与える主要因となっています。主要な業界プレイヤーの多数存在と、先進的な技術製品の導入が、欧州における市場拡大をさらに促進すると予想されています。

イギリスにおける子宮鏡検査市場は、子宮内膜疾患(特に子宮筋腫)や子宮がんの患者数増加により拡大が見込まれています。例えば、2021年12月のNCBIの報告によると、イギリスでは子宮内膜がん(EC)が最も一般的な婦人科悪性腫瘍であり、年間9,700件を超える新規診断例が報告されています。

フランスのヒステロスコピ―手技市場は、予測期間中に成長すると見込まれています。フランスの堅固な医療システムは、多額の医療費支出と品質重視のサービスが特徴で、高品質な治療への広範なアクセスを確保しています。これにより、技術革新と政府の支援がフランスの市場成長を後押しすると予想されます。

ドイツの子宮鏡検査市場は、生活習慣の変化により女性の不妊症の増加が市場を牽引する見込みです。例えば、Deutsche Welleの2024年2月の報告によると、ドイツの女性6人に1人が不妊症を経験しています。法定健康保険(SHI)などの制度は医療インフラを強化し、高度な治療を受けることを容易にし、これにより子宮鏡検査の需要が増加しています。

アジア太平洋地域の子宮鏡検査市場動向

アジア太平洋地域の子宮鏡検査市場は、著しい拡大が見込まれています。女性の健康関連疾患の増加とそれに伴う手術件数の増加が、予測期間中にアジア太平洋地域全体の市場拡大を牽引すると予想されています。

日本 子宮鏡検査市場は、子宮頸がん、子宮内膜がん、子宮内膜症の有病率の増加を背景に、大幅な成長が見込まれています。政府の取り組みによる医療インフラの強化と、主要な業界プレイヤーの存在が、市場拡大の要因として挙げられています。日本では、2022年8月にNCBIが報告した年間約3,000人の子宮頸がんによる死亡者数にもかかわらず、病気との闘いが継続されています。

中国の子宮鏡検査市場は、医療インフラの継続的な発展と、政府および民間企業による安全でコスト効果の高い医療ソリューションの採用を促進するための投資増加が要因となり、成長が見込まれています。

インドの子宮鏡検査市場は、子宮頸がん、子宮内膜症、月経過多などの慢性疾患の有病率の増加、政府によるがん検診・診断の取り組みの強化、および子宮鏡検査の利点により、大幅な成長が見込まれています。ベネット・コールマン・アンド・カンパニーが2024年2月に報告したように、インドでは年間34万人以上の女性が子宮頸がんの診断を受けています。これらの要因が、予測期間中の市場成長を促進すると予想されています。

ラテンアメリカ子宮鏡検査市場動向

ラテンアメリカの子宮鏡検査市場は著しい成長を遂げています。市場は、米国への地理的近接性、北米からの医療ツーリズムの増加(コスト効果の高い医療施設に惹かれて)、および革新的な技術のアクセス拡大といった要因により成長を遂げています。

中東・アフリカ子宮鏡検査市場動向

中東・アフリカ(MEA)の子宮鏡検査市場は、女性健康への意識の高まり、医療技術の進歩、医療費の増加を背景に、著しい成長を遂げています。

サウジアラビアの子宮鏡検査市場は、予測期間中に拡大すると予想されています。経済成長と都市化が進む中、可処分所得の増加が新たな成長機会を生み出すと予想されています。サウジアラビア政府は、新たな病院の建設を開始するなど、医療インフラの強化にリソースを投入しています。ITPメディアグループが2023年4月に発表した報告書によると、スレイマン・アル・ハビブ医療グループ(HMG)は、6つの新病院を設立する目的でUSD 17億3,000万ドルの拡張計画を発表しました。この計画では、2023年に2病院、2024年に3病院、2025年に1病院の運営を開始する予定です。

クウェート 子宮鏡検査市場は、女性の健康問題への意識の高まり、医療技術の進歩、および高度な医療従事者の確保により、予測期間中に成長が見込まれています。さらに、医療インフラの強化と医療サービスへのアクセス改善を目的とした政府の取り組みも市場成長に寄与しています。

主要な子宮鏡検査企業動向

子宮鏡検査市場は、メドトロニック、ストライカー・コーポレーション、ホロジック・インクなど主要企業が主導する激しい競争が展開されています。主要企業は、顧客の未充足ニーズに対応するため、新製品開発、提携、買収、合併、地域展開など、有機的・無機的な戦略を多角的に展開しています。

主要な子宮鏡検査企業:

以下の企業は、子宮鏡検査手技市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Medtronic

- Stryker Corp.

- Hologic, Inc.

- KARL STORZ SE & Co. KG

- Medical Devices Business Services, Inc. (Ethicon, Inc.)

- Olympus Corp.

- Delmont Imaging

- B. Braun Melsungen AG

- Richard Wolf GmbH

- CooperCompanies

- Maxer Endoscopy GmbH

- Boston Scientific Corp.

- MedGyn Products, Inc.

- Lina Medical APS

- Luminelle

最近の動向

- 2023年5月、B. ブラウンは、国際婦人科内視鏡学会(ISGE)において、最新の腹腔鏡用AESCULAP EinsteinVision 3.0 FIを発表しました。

- 2023年10月、Hologic, Inc.は、アメリカ婦人科腹腔鏡手術協会(AAGL)とInovus Medicalとの画期的なパートナーシップを発表しました。

- 2023年5月、医療・手術分野で革新的なソリューションの先駆者として知られるグローバル技術企業であるOlympus Corporationは、EVIS X1内視鏡システムと2つの互換性のある消化器内視鏡のFDA承認を取得したと発表しました。

グローバル子宮鏡検査市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析しています。本調査では、Grand View Researchは子宮鏡検査市場レポートをCPTコード、最終用途、地域に基づいてセグメント化しています:

CPTコード別見通し(売上高、米ドル百万、2018年~2030年)

- 58555

- 58558

- 58562

- 58340

- 58563

- 58565

- 58353

- 58561,74740

- その他

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- クリニック

- 外来手術センター

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1. セグメント定義

1.1.1. CPTコード

1.1.2. 最終用途

1.1.3. 地域範囲

1.1.4. 推定と予測のタイムライン

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.3.5.1. 北米における主要インタビューのデータ

1.3.5.2. 欧州における主要インタビューのデータ

1.3.5.3. アジア太平洋地域における一次インタビューのデータ

1.3.5.4. ラテンアメリカ地域における一次インタビューのデータ

1.3.5.5. MEA地域における一次インタビューのデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次資料一覧

1.8. 一次資料一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. CPTコード見通し

2.2.2. 最終用途見通し

2.3. 地域別見通し

2.4. 競合分析

第3章. ヒステロスコピ―手技市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 婦人科疾患の有病率の増加

3.2.1.2. 低侵襲手術手技の採用拡大

3.2.1.3. 子宮鏡検査手技における技術的に高度なデバイスの採用拡大

3.2.2. 市場制約分析

3.2.2.1. 子宮鏡検査手技およびシステムのコストの高さ

3.2.2.2. 製品承認と商業化に関する懸念

3.3. 子宮鏡手術市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章. 子宮鏡検査市場:CPTコードの推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 子宮鏡検査市場:CPTコードの動向分析

4.3. 子宮鏡検査市場(CPTコード別)の展望(百万ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)

4.5. 58555

4.5.1. 58555 市場売上高推計と予測、2018年~2030年(USD百万)

4.6. 58558

4.6.1. 58558 市場売上高推計と予測、2018年~2030年(USD百万)

4.7. 58562

4.7.1. 58562 市場売上高の推計と予測(2018年~2030年、百万米ドル)

4.8. 58340

4.8.1. 58340 市場売上高の推計と予測(2018年~2030年、百万米ドル)

4.9. 58563

4.9.1. 58563 市場売上高の推計と予測、2018年~2030年(百万ドル)

4.10. 58565

4.10.1. 58565 市場売上高の推計と予測、2018年~2030年(百万ドル)

4.11. 58353

4.11.1. 58353 市場売上高の推計と予測(2018年~2030年)(百万ドル)

4.12. 58561,74740 以上(その他)

4.12.1. 58561, 74740 以上(その他)市場売上高推計と予測、2018年~2030年(百万ドル)

第5章. 子宮鏡検査市場:最終用途別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 子宮鏡検査市場:最終用途別動向分析

5.3. 子宮鏡検査市場:最終用途別見通し(百万ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の対象

5.5. 病院

5.5.1. 病院市場売上高推計と予測(2018年~2030年)(百万ドル)

5.6. クリニック

5.6.1. クリニック市場売上高推計と予測(2018年~2030年、百万ドル)

5.7. 外来手術センター

5.7.1. 外来手術センター市場売上高推計と予測(2018年~2030年、百万ドル)

第6章. 子宮鏡検査市場:地域別推計と動向分析

6.1. 地域別ダッシュボード

6.2. 地域別子宮鏡検査手技市場動向分析

6.3. 子宮鏡検査手技市場:地域別推定値とトレンド分析(CPTコード別・用途別)

6.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の地域別

6.5. 北米

6.5.1. 北米子宮鏡検査市場推定値と予測、2018年~2030年(米ドル百万)

6.5.2. アメリカ合衆国

6.5.2.1. 主要国動向

6.5.2.2. 競争状況

6.5.2.3. 規制枠組み

6.5.2.4. 償還状況

6.5.2.5. 米国子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.5.3. カナダ

6.5.3.1. 主要国動向

6.5.3.2. 競争状況

6.5.3.3. 規制枠組み

6.5.3.4. 償還状況

6.5.3.5. カナダ子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.5.4. メキシコ

6.5.4.1. 主要国動向

6.5.4.2. 競争状況

6.5.4.3. 規制枠組み

6.5.4.4. 償還状況

6.5.4.5. カナダ子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.5.5. ヨーロッパ

6.5.6. ヨーロッパ子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.5.7. イギリス

6.5.7.1. 主要国動向

6.5.7.2. 競争状況

6.5.7.3. 規制枠組み

6.5.7.4. 償還シナリオ

6.5.7.5. イギリス子宮鏡検査市場規模予測(2018年~2030年、百万ドル)

6.5.8. ドイツ

6.5.8.1. 主要国の動向

6.5.8.2. 競争状況

6.5.8.3. 規制枠組み

6.5.8.4. 償還状況

6.5.8.5. ドイツのヒステロスコピ―手技市場規模と予測(2018年~2030年、百万米ドル)

6.5.9. フランス

6.5.9.1. 主要国の動向

6.5.9.2. 競争状況

6.5.9.3. 規制枠組み

6.5.9.4. 償還状況

6.5.9.5. フランス子宮鏡検査市場規模予測(2018年~2030年、百万ドル)

6.5.10. イタリア

6.5.10.1. 主要国の動向

6.5.10.2. 競争状況

6.5.10.3. 規制枠組み

6.5.10.4. 償還状況

6.5.10.5. イタリアのヒステロスコピ―手技市場規模推計と予測(2018年~2030年、百万米ドル)

6.5.11. スペイン

6.5.11.1. 主要国動向

6.5.11.2. 競争状況

6.5.11.3. 規制枠組み

6.5.11.4. 償還状況

6.5.11.5. スペイン 子宮鏡検査市場規模推計と予測(2018年~2030年、百万米ドル)

6.5.12. デンマーク

6.5.12.1. 主要国動向

6.5.12.2. 競争状況

6.5.12.3. 規制枠組み

6.5.12.4. 償還シナリオ

6.5.12.5. デンマークの子宮鏡検査市場規模推計と予測(2018年~2030年、百万米ドル)

6.5.13. スウェーデン

6.5.13.1. 主要国の動向

6.5.13.2. 競争状況

6.5.13.3. 規制枠組み

6.5.13.4. 償還シナリオ

6.5.13.5. スウェーデン子宮鏡検査市場規模推計と予測(2018年~2030年、百万米ドル)

6.5.14. ノルウェー

6.5.14.1. 主要国動向

6.5.14.2. 競争状況

6.5.14.3. 規制枠組み

6.5.14.4. 償還状況

6.5.14.5. ノルウェーのヒステロスコピ―手技市場規模と予測(2018年~2030年、百万米ドル)

6.6. アジア太平洋

. アジア太平洋地域子宮鏡検査市場規模と予測(2018年~2030年、百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国動向

6.6.2.2. 競争状況

6.6.2.3. 規制枠組み

6.6.2.4. 償還状況

6.6.2.5. 日本の子宮鏡検査市場規模予測(2018年~2030年)(百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国動向

6.6.3.2. 競争状況

6.6.3.3. 規制枠組み

6.6.3.4. 償還状況

6.6.3.5. 中国子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要国動向

6.6.4.2. 競争状況

6.6.4.3. 規制枠組み

6.6.4.4. 償還状況

6.6.4.5. インドの子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.6.5. 韓国

6.6.5.1. 主要国動向

6.6.5.2. 競争状況

6.6.5.3. 規制枠組み

6.6.5.4. 償還状況

6.6.5.5. 韓国子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.6.6. オーストラリア

6.6.6.1. 主要国動向

6.6.6.2. 競争状況

6.6.6.3. 規制枠組み

6.6.6.4. 償還シナリオ

6.6.6.5. オーストラリアのヒステロスコピ―手技市場規模予測(2018年~2030年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要国の動向

6.6.7.2. 競争状況

6.6.7.3. 規制枠組み

6.6.7.4. 償還シナリオ

6.6.7.5. タイの子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカの子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 競争状況

6.7.2.3. 規制枠組み

6.7.2.4. 償還シナリオ

6.7.2.5. ブラジル子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国動向

6.7.3.2. 競争状況

6.7.3.3. 規制枠組み

6.7.3.4. 償還状況

6.7.3.5. アルゼンチン子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ子宮鏡検査市場規模と予測(2018年~2030年、百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国動向

6.8.2.2. 競争状況

6.8.2.3. 規制枠組み

6.8.2.4. 償還状況

6.8.2.5. 南アフリカ子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国動向

6.8.3.2. 競争状況

6.8.3.3. 規制枠組み

6.8.3.4. 償還状況

6.8.3.5. サウジアラビア子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要国動向

6.8.4.2. 競争状況

6.8.4.3. 規制枠組み

6.8.4.4. 償還状況

6.8.4.5. アラブ首長国連邦(UAE)子宮鏡検査市場規模予測(2018年~2030年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国動向

6.8.5.2. 競争状況

6.8.5.3. 規制枠組み

6.8.5.4. 償還シナリオ

6.8.5.5. クウェートのヒステロスコピ―手技市場規模と予測(2018年~2030年、百万米ドル)

第7章 競争環境

7.1. 市場参加者の分類

7.2. 主要企業プロファイル

7.2.1. メドトロニック

7.2.1.1. 会社概要

7.2.1.2. 財務実績

7.2.1.3. 製品ベンチマーク

7.2.1.4. 戦略的イニシアチブ

7.2.2. ストライカー・コーポレーション

7.2.2.1. 会社概要

7.2.2.2. 財務実績

7.2.2.3. 製品ベンチマーク

7.2.2.4. 戦略的イニシアチブ

7.2.3. ホロジック・インク

7.2.3.1. 会社概要

7.2.3.2. 財務実績

7.2.3.3. 製品ベンチマーク

7.2.3.4. 戦略的イニシアチブ

7.2.4. KARL STORZ SE & CO. KG

7.2.4.1. 会社概要

7.2.4.2. 財務実績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的イニシアチブ

7.2.5. ジョンソン・エンド・ジョンソン(エチコン・インク)

7.2.5.1. 会社概要

7.2.5.2. 財務実績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的イニシアチブ

7.2.6. オリンパス株式会社

7.2.6.1. 会社概要

7.2.6.2. 財務実績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的イニシアチブ

7.2.7. デルモント・イメージング

7.2.7.1. 会社概要

7.2.7.2. 財務実績

7.2.7.3. 製品ベンチマーク

7.2.7.4. 戦略的イニシアチブ

7.2.8. B. Braun Melsungen AG

7.2.8.1. 会社概要

7.2.8.2. 財務実績

7.2.8.3. 製品ベンチマーク

7.2.8.4. 戦略的イニシアチブ

7.2.9. Richard Wolf GmbH

7.2.9.1. 会社概要

7.2.9.2. 財務実績

7.2.9.3. 製品ベンチマーク

7.2.9.4. 戦略的イニシアチブ

7.2.10. CooperCompanies

7.2.10.1. 会社概要

7.2.10.2. 財務実績

7.2.10.3. 製品ベンチマーク

7.2.10.4. 戦略的イニシアチブ

7.2.11. Maxer Endoscopy GmbH

7.2.11.1. 会社概要

7.2.11.2. 財務実績

7.2.11.3. 製品ベンチマーク

7.2.11.4. 戦略的イニシアチブ

7.2.12. Boston Scientific Corp.

7.2.12.1. 会社概要

7.2.12.2. 財務実績

7.2.12.3. 製品ベンチマーク

7.2.12.4. 戦略的イニシアチブ

7.2.13. MedGyn Products, Inc.

7.2.13.1. 会社概要

7.2.13.2. 財務実績

7.2.13.3. 製品ベンチマーク

7.2.13.4. 戦略的イニシアチブ

7.2.14. Lina Medical APS

7.2.14.1. 会社概要

7.2.14.2. 財務実績

7.2.14.3. 製品ベンチマーク

7.2.14.4. 戦略的イニシアチブ

7.2.15. ルミネル

7.2.15.1. 会社概要

7.2.15.2. 財務実績

7.2.15.3. 製品ベンチマーク

7.2.15.4. 戦略的イニシアチブ

7.2.16. メディトリナ株式会社(アベタ)

7.2.16.1. 会社概要

7.2.16.2. 財務実績

7.2.16.3. 製品ベンチマーク

7.2.16.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル子宮鏡検査市場(CPTコード別)、2018年~2030年(百万ドル)

表4. グローバル子宮鏡検査市場(用途別)、2018年~2030年(百万ドル)

表5. 北米子宮鏡検査市場(地域別)、2018年~2030年(百万ドル)

表6. 北米子宮鏡検査市場(CPTコード別)、2018年~2030年(百万ドル)

表7. 北米子宮鏡検査市場(用途別)、2018年~2030年(百万ドル)

表8. 米国子宮鏡検査市場(CPTコード別)、2018年~2030年(百万ドル)

表9. 米国子宮鏡検査市場(用途別)、2018年~2030年(百万ドル)

表10. カナダ子宮鏡検査市場(CPTコード別)、2018年~2030年(百万ドル)

表11. カナダ子宮鏡検査市場(用途別)、2018年~2030年(百万ドル)

表12. メキシコ子宮鏡検査市場(CPTコード別)、2018年~2030年(百万ドル)

表13. メキシコ子宮鏡検査市場(最終用途別)、2018年~2030年(百万ドル)

表14. 欧州子宮鏡検査市場(国別)、2018年~2030年(百万ドル)

表15. ヨーロッパのヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万ドル)

表16. ヨーロッパのヒステロスコピ―手術市場(最終用途別)、2018年~2030年(百万ドル)

表17. イギリスのヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万ドル)

表18. イギリス子宮鏡検査市場(用途別)、2018年~2030年(百万ドル)

表19. ドイツ子宮鏡検査市場(CPTコード別)、2018年~2030年(百万ドル)

表20. ドイツ子宮鏡検査市場(用途別)、2018年~2030年(百万ドル)

表21. フランス子宮鏡検査市場(CPTコード別)、2018年~2030年(百万ドル)

表22. フランス子宮鏡検査市場(用途別)、2018年~2030年(百万ドル)

表23. イタリア子宮鏡検査市場(CPTコード別)、2018年~2030年(百万ドル)

表24. イタリアのヒステロスコピ―手術市場(用途別)、2018年~2030年(百万ドル)

表25. スペインのヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万ドル)

表26. スペインのヒステロスコピ―手術市場(用途別)、2018年~2030年(百万ドル)

表27. ノルウェーのヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万米ドル)

表28. ノルウェーのヒステロスコピ―手術市場(最終用途別)、2018年~2030年(百万米ドル)

表29. スウェーデンのヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万米ドル)

表30. スウェーデン子宮鏡検査市場(用途別)、2018年~2030年(百万米ドル)

表31. デンマーク子宮鏡検査市場(CPTコード別)、2018年~2030年(百万米ドル)

表32. デンマーク子宮鏡検査市場(用途別)、2018年~2030年(百万米ドル)

表33. アジア太平洋地域の子宮鏡検査市場(国別)、2018年~2030年(百万米ドル)

表34. アジア太平洋地域の子宮鏡検査市場(CPTコード別)、2018年~2030年(百万米ドル)

表35. アジア太平洋地域の子宮鏡検査市場(用途別)、2018年~2030年(百万米ドル)

表36. 日本のヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万米ドル)

表37. 日本のヒステロスコピ―手術市場(最終用途別)、2018年~2030年(百万米ドル)

表38. 中国のヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万米ドル)

表39. 中国のヒステロスコピ―手術市場(用途別)、2018年~2030年(百万ドル)

表40. インドのヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万ドル)

表41. インドのヒステロスコピ―手術市場(用途別)、2018年~2030年(百万ドル)

表42. オーストラリアのヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万米ドル)

表43. オーストラリアのヒステロスコピ―手術市場(最終用途別)、2018年~2030年(百万米ドル)

表44. 韓国のヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万米ドル)

表45. 韓国のヒステロスコピ―手術市場(用途別)、2018年~2030年(百万米ドル)

表46. タイのヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万米ドル)

表47. タイのヒステロスコピ―手術市場(用途別)、2018年~2030年(百万米ドル)

表48. ラテンアメリカ子宮鏡検査市場(国別)、2018年~2030年(百万米ドル)

表49. ラテンアメリカ子宮鏡検査市場(CPTコード別)、2018年~2030年(百万米ドル)

表50. ラテンアメリカ子宮鏡検査市場(用途別)、2018年~2030年(百万米ドル)

表51. ブラジル子宮鏡検査市場(CPTコード別)、2018年~2030年(百万米ドル)

表52. ブラジル子宮鏡検査市場(最終用途別)、2018年~2030年(百万米ドル)

表53. アルゼンチン子宮鏡検査市場(CPTコード別)、2018年~2030年(百万米ドル)

表54. アルゼンチン子宮鏡検査市場(用途別)、2018年~2030年(百万米ドル)

表55. 中東・アフリカ子宮鏡検査市場(国別)、2018年~2030年(百万米ドル)

表56. 中東・アフリカ子宮鏡検査市場(CPTコード別)、2018年~2030年(百万米ドル)

表57. 中東・アフリカ地域の子宮鏡検査市場(用途別)、2018年~2030年(百万米ドル)

表58. 南アフリカの子宮鏡検査市場(CPTコード別)、2018年~2030年(百万米ドル)

表59. 南アフリカの子宮鏡検査市場(用途別)、2018年~2030年(百万米ドル)

表60. サウジアラビアのヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万米ドル)

表61. サウジアラビアのヒステロスコピ―手術市場(最終用途別)、2018年~2030年(百万米ドル)

表62. アラブ首長国連邦(UAE)のヒステロスコピ―手術市場(CPTコード別)、2018年~2030年(百万米ドル)

表63. アラブ首長国連邦(UAE)のヒステロスコピ―手術市場、用途別、2018年~2030年(百万米ドル)

表64. クウェートのヒステロスコピ―手術市場、CPTコード別、2018年~2030年(百万米ドル)

表65. クウェートのヒステロスコピ―手術市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 子宮鏡検査市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約要因分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 子宮鏡検査市場、CPTコード別見通しと主要ポイント(百万ドル)

図12 子宮鏡検査市場:CPTコード別動向分析 2024年と2030年(百万ドル)

図13 58555 CPTコード市場売上高推計と予測、2018年~2030年(USD百万)

図14 58558 CPTコード市場売上高推計と予測、2018年~2030年(USD百万)

図15 58562 CPTコード市場売上高の推計と予測、2018年~2030年(百万ドル)

図16 58340 CPTコード市場売上高の推計と予測、2018年~2030年(百万ドル)

図17 58563 CPTコード市場売上高の推計と予測(2018年~2030年、百万ドル)

図18 58565 CPTコード市場売上高の推計と予測(2018年~2030年、百万ドル)

図19 58353 CPTコード市場売上高の推計と予測(2018年~2030年、百万ドル)

図20 58561、74740およびその他(その他)CPTコード市場売上高の推計と予測(2018年~2030年、百万ドル)

図21 ヒステロスコピ―手技市場:最終用途別見通しと主要ポイント(百万ドル)

図22 ヒステロスコピ―手技市場:最終用途別動向分析 2024年と2030年(百万ドル)

図23 病院市場売上高推計と予測、2018年~2030年(百万ドル)

図24 クリニック市場売上高推計と予測(2018年~2030年)(百万ドル)

図25 外来手術センター市場売上高推計と予測(2018年~2030年)(百万ドル)

図26 子宮鏡検査市場:地域別主要ポイント(百万ドル)

図27 子宮鏡検査市場:地域別見通し、2024年と2030年(百万ドル)

図28 北米子宮鏡検査市場推定値と予測、2018年~2030年(百万ドル)

図29 米国子宮鏡検査市場推定値と予測、2018年~2030年(百万ドル)

図30 カナダ子宮鏡検査市場の見積もりおよび予測、2018年~2030年(百万ドル)

図31 メキシコ子宮鏡検査市場の見積もりおよび予測、2018年~2030年(百万ドル)

図32 欧州子宮鏡検査市場の見積もりおよび予測、2018年~2030年(百万ドル)

図33 イギリス子宮鏡検査市場規模推計と予測(2018年~2030年、百万米ドル)

図34 ドイツ子宮鏡検査市場規模推計と予測(2018年~2030年、百万米ドル)

図35 フランス子宮鏡検査市場規模推計と予測(2018年~2030年、百万米ドル)

図36 スペインのヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図37 イタリアのヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図38 スウェーデンのヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図39 ノルウェーのヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図40 デンマークのヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図41 アジア太平洋地域のヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図42 中国のヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図43 日本のヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図44 インドのヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図45 韓国のヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図46 オーストラリアのヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図47 タイのヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図48 ラテンアメリカ子宮鏡検査市場規模推計と予測(2018年~2030年、百万米ドル)

図49 ブラジル子宮鏡検査市場規模推計と予測(2018年~2030年、百万米ドル)

図50 アルゼンチン子宮鏡検査市場規模推計と予測(2018年~2030年、百万米ドル)

図51 中東・アフリカ地域の子宮鏡検査市場規模推計と予測(2018年~2030年、百万米ドル)

図52 南アフリカの子宮鏡検査市場規模推計と予測(2018年~2030年、百万米ドル)

図53 サウジアラビアの子宮鏡検査市場規模推計と予測(2018年~2030年、百万米ドル)

図54 アラブ首長国連邦(UAE)のヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図55 クウェートのヒステロスコピ―手術市場規模推計と予測(2018年~2030年、百万米ドル)

図56 主要な新興企業/技術革新企業/イノベーターのリスト

| ※参考情報 子宮鏡検査とは、子宮内腔を直接観察するための医療手技で、主に不妊症の原因を調べたり、子宮の異常を診断・治療する目的で行われます。この検査は、細いチューブ状の器具である子宮鏡を使用し、膣から子宮へ挿入して子宮内部を観察する方法です。子宮鏡は、カメラと照明を備えており、リアルタイムで映像を確認しながら検査を行います。 子宮鏡検査には主に二種類の方法があります。ひとつは「診断的子宮鏡検査」で、これは子宮内の異常や病変を調べるために行います。子宮筋腫やポリープ、子宮内膜症などの病変があるかどうかを確認し、組織検査を行う場合もあります。もうひとつは「治療的子宮鏡検査」で、これは診断の結果に基づいて、必要な治療を同時に行うものです。たとえば、ポリープの切除や子宮内膜の異常を修正することが含まれます。 この検査の用途は多岐にわたります。最も一般的な目的は、不妊症の原因を明らかにすることで、特に内因性の問題に焦点を当てます。子宮内膜の異常や子宮の形状の問題がある場合、それが妊娠を妨げる要因となることがあります。また、月経異常や出血の原因を調べるためにも使用されます。さらに、子宮筋腫やポリープの存在を確認することで、これらの治療戦略を立てる手助けとなります。 関連技術としては、エコー(超音波検査)やMRI(磁気共鳴画像法)などがあります。これらは子宮の形状や内膜の状態を事前に調査するための非侵襲的な検査方法です。また、これらの技術を組み合わせることで、より正確な診断を行うことが可能になります。また、患者さんの状態によっては、子宮鏡検査を行う前に、子宮の拡張を行う場合があります。これにより、検査の精度が向上することが期待されます。 子宮鏡検査は、日帰りで行える手技ですが、適切な麻酔の下で実施されることがあります。局所麻酔または全身麻酔が使用されることがあり、患者さんの気分や体調に応じて選択されます。検査自体は約15分から30分程度で終了し、その後は少しの安静が必要となります。 手術後は、軽い出血や痛みを伴うことがありますが、通常は数日以内に改善します。副作用や合併症としては、感染、出血、腸管の損傷などがありますが、これらは非常に稀です。患者さんが抱えるリスクや不安を軽減するために、事前に医師との十分なカウンセリングが重要です。 子宮鏡検査は、女性の生殖機能に関連する重要な手技として、特に不妊治療において不可欠な役割を果たしています。また、早期発見・早期治療が可能な技術として、婦人科の多くの分野で利用されています。子宮内の健康を保つために、定期的な検査や診断は重要であり、女性特有の健康課題に対する理解と対策が求められています。 これらの情報を通じて、子宮鏡検査の重要性やその役割について知識を深め、必要な場合は抵抗を持たずに医療機関で相談することをお勧めします。この手技は、多くの女性にとって、健康な生活を送るためのサポートとなるでしょう。 |