歯科ツーリズムの拡大と有利な規制支援も市場成長を加速させています。患者が海外で手頃な価格かつ高品質の歯科治療、特に根管治療を求める傾向が強まるにつれ、高度な根管治療用ツールの需要が増加しています。歯科ツーリズムの拠点として確立された国々は、治療件数の増加により恩恵を受け、根管治療用ファイルの需要を直接的に拡大しています。さらに、歯科製品の安全性と有効性を確保する規制機関と、根管治療を含む歯科治療の保険適用政策が、これらのツールの採用を促進し、グローバルな市場規模を拡大しています。

タイプ別動向

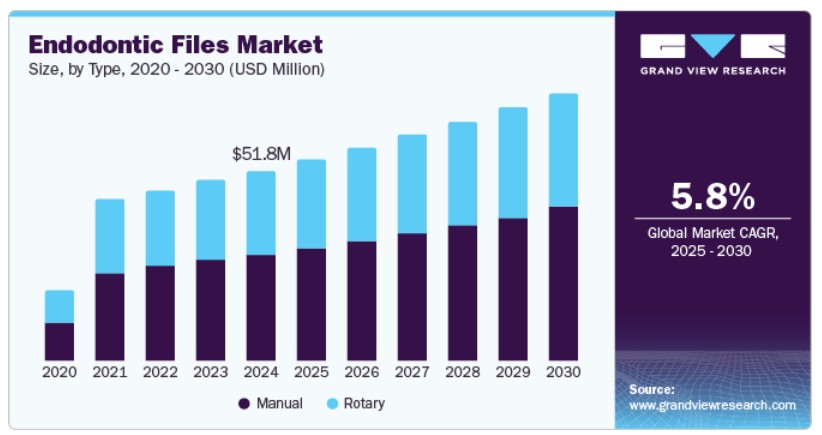

2024年に市場最大の売上高シェア54.6%を占めた手動式根管治療用ファイルセグメントは、根管治療におけるシンプルさ、コスト効率の良さ、信頼性が要因となっています。これらのファイルは、特に先進技術へのアクセスが限られた地域で歯科医から広く好まれています。人間工学に基づいた設計と操作の容易さは、治療中の精密で制御された動きを可能にし、根管の有効な清掃と形成を確保します。手動式エンドドンティックファイルは、機械式代替品の人気が高まる中でも、確立された信頼性とコスト効率により、市場を支配し続けています。

さらに、回転式エンドドンティックファイルセグメントは、根管治療における優れた効率性と精度により、2025年から2030年までの期間に年平均成長率(CAGR)4.7%で最も急速に成長するセグメントとして浮上すると予測されています。これらの電動式ファイルは、治療時間を短縮し、根管システムの清掃と形成の精度を向上させ、より良い臨床結果をもたらします。最小侵襲的手術の需要増加と回復時間の短縮を背景に、回転式システムは歯科医療従事者間で人気を集めています。技術革新により回転式ファイルの性能とコスト効率が向上するにつれ、その採用が市場成長を大幅に牽引すると予測されています。

材料の洞察

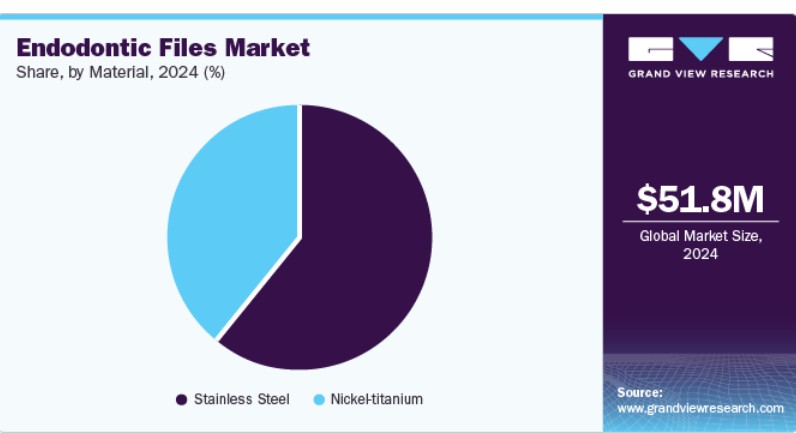

2024年に最も大きな売上シェア(61%)を占めたのは、ステンレス鋼ベースのエンドodonticファイルセグメントです。これは、強度、信頼性、コスト効率の良さによるものです。これらのファイルは、根管治療中に破損や腐食に優れた耐性を示す頑丈な構造が特徴で、世界中の歯科診療所で標準的なツールとして採用されています。また、ステンレス鋼製ファイルは他の材料に比べてコストが低く、幅広い歯科医療従事者が利用可能であるため、その普及と市場シェアの拡大がさらに促進されています。

ニッケルチタンベースのエンドドンティックファイルセグメントは、予測期間中に6.6%の年平均成長率(CAGR)で最も急速に成長するセグメントとして注目されています。これは、優れた柔軟性、耐久性、破断抵抗性に起因しています。NiTiファイルは、複雑な根管解剖構造を容易かつ正確にナビゲートでき、手順上の誤りのリスクを低減します。これらのファイルの形状記憶特性により、曲げても元の形状に戻り、治療結果を向上させます。歯科医が患者様の快適性と手順の効率性を向上させるツールをますます求める中、NiTiベースのファイルの需要は増加し、市場成長を大幅に促進すると予測されています。

販売チャネルの洞察

2024年にオフラインセグメントが39.9%の最大の売上シェアを占めました。これは、歯科医療従事者が対面購入とサプライヤーとの直接的なやり取りを強く好むためです。歯科医は、購入前にエンドドンティックファイルの品質と機能を物理的に確認できる点を重視しています。さらに、オフラインチャネルは専門的な歯科ツールに関する意思決定に不可欠なパーソナライズされたカスタマーサービスを提供することが多い点も特徴です。歯科ディストリビューターの確立されたネットワーク、地域ごとのサプライチェーン、歯科医院とサプライヤー間の信頼関係が、オフラインセグメントの市場支配をさらに強化しています。

オンラインセグメントは、医療分野におけるECの普及拡大を背景に、予測期間中に年平均成長率(CAGR)10.5%で最も急速に成長するセグメントとして注目されています。オンラインプラットフォームは、歯科医療従事者がいつでもどこでも製品を購入できる利便性を提供し、多様なエンドドンティックファイルにアクセスでき、魅力的な価格設定が特徴です。さらに、ブランド比較、レビューの閲覧、詳細な製品説明へのアクセスは、意思決定を強化します。デジタル化の流れとオンラインサプライチェーン物流の改善により、オンラインセグメントは近い将来、著しい成長を遂げるでしょう。

エンドユーザー動向

病院および外来診療所(OPD)セグメントは、2024年に52.1%の最大の売上高シェアを占めました。これは、これらの施設で実施される歯科治療の件数が多いためです。病院とOPDは、根管治療を含む包括的な歯科医療を提供し、これにはエンドドンティックファイルの使用が不可欠です。歯科治療の需要増加、歯科技術の進歩、口腔健康への意識の高まりが、専門器具の採用拡大を後押ししています。さらに、これらの環境で複雑な症例に対応し、専門的なケアを提供できる点が、市場成長を大きく後押ししています。

歯科クリニックセグメントは、世界中で実施される根管治療の件数増加を背景に、予測期間中に年平均成長率(CAGR)7.0%で最も急速に成長するセグメントとして注目されています。歯科クリニックがサービス内容を拡大し、高度な歯科医療機器への投資を進めるにつれ、高品質なエンドドンティックファイルの需要が増加しています。これらのクリニックは、効果的で手頃な治療オプションを求める多くの患者に対応しており、精密な器具の需要を後押ししています。歯科疾患の有病率の増加と患者中心のケアへの重点が、このセグメントの市場成長をさらに加速させています。

地域別動向

北米のエンドドンティックファイル市場は2024年に40.8%の最大の市場シェアを占めました。これは予防歯科の増加と歯科意識の高まりが要因です。口腔健康を重視する患者が増加する中、根管治療を含む高度なエンドドンティック治療への需要が急増しています。さらに、精度と低侵襲性が特徴のレーザー補助エンドドンティクス技術の採用拡大が、市場成長を後押ししています。歯科医療のこれらの革新は、医療従事者と患者がより良い治療結果、痛みの軽減、回復時間の短縮を求める中で、高品質で効率的なエンドドンティクスファイルの需要を促進しています。

米国エンドドンティクスファイル市場動向

2024年、米国は単回使用型エンドドンティクス用ファイルの普及により、エンドドンティクス用ファイル業界で優れた地位を占めました。衛生管理と感染防止への懸念が高まる中、使い捨てファイルは歯科医院にとって安全で便利な選択肢を提供しています。さらに、高齢化や歯科健康意識の高まりを背景に根管治療の普及が進むことで、高品質なエンドドンティクス用器具の需要が拡大しています。患者が効果的な治療を求める傾向が強まる中、先進的な単回使用型エンドドンティックファイルの市場は拡大を続け、患者アウトカムの向上と業務効率の向上を実現しています。

カナダにおけるエンドドンティックファイル市場は、柔軟なニッケルチタン(NiTi)合金などの先進材料の採用が成長を後押しすると予測されています。これらの材料は、根管治療の柔軟性、強度、精度を向上させ、より正確な手術を可能にします。さらに、天然歯の構造を保存し回復時間を短縮する最小侵襲歯科治療への注目が高まる中、専門的で効率的なエンドドンティックファイルの需要が拡大しています。カナダの歯科医療従事者がこれらの先進的な技術と材料を採用するにつれ、高性能ファイルの需要が増加し、患者様の治療結果と満足度の向上につながっています。

ヨーロッパ エンドドンティックファイル市場動向

欧州は、デジタルエンドドンティクス(根管治療のデジタル化)の成長と、自動式・回転式ファイルの好みが高まることを背景に、2025年から2030年までの期間で最も高い年平均成長率(CAGR)5.3%で拡大すると予測されています。3D画像診断やコーンビームCTなどのデジタル技術は、根管治療の精度を向上させ、これらのツールと相補う高度なファイルの需要を増加させています。さらに、効率性、速度、手技エラーのリスク低減で知られる回転式および自動式ファイルシステムが、ますます普及しています。欧州の歯科医療従事者がこれらのイノベーションを採用するに伴い、高性能エンドドンティックファイル市場は大幅に拡大すると予測されています。

歯科治療における生体適合性への注目が高まることが、英国エンドドンティックファイル産業の成長を後押しすると予想されています。患者と歯科医療従事者が、副作用を最小限に抑え、治癒を促進する材料を優先する中、生体適合性ファイルの需要が増加しています。さらに、自然な歯の構造を保存することが重要な審美歯科・美容歯科の急増が、この傾向をさらに後押ししています。歯科医は、精度、低侵襲性、優れた性能を備えたエンドドンティックファイルを求めており、これによりイギリスにおける高度な生体適合性エンドドンティックファイルの需要が拡大すると予想されます。

ドイツにおける回転式と往復式システムの採用は、効率性と精度を向上させ、治療時間を短縮することで、エンドドンティック治療を変革しています。これにより、高度なエンドドンティックファイルの需要が拡大しています。これらのシステムは、複雑な根管解剖学をナビゲートする能力から、歯科医療従事者から人気を集めています。さらに、患者中心のケアへの注目が高まり、快適性、回復の速さ、低侵襲な手技が重視されることで、市場がさらに拡大しています。患者が効果的、効率的、快適な治療を求める傾向が強まる中、ドイツのエンドドンティックファイル業界は、これらのイノベーションを先導して拡大すると予測されています。

アジア太平洋地域エンドドンティックファイル市場動向

ニッケルチタン(NiTi)ファイルの採用が、アジア太平洋地域のエンドドンティックファイル業界の成長を加速させています。これらのファイルは、優れた柔軟性、強度、破断抵抗性を備え、複雑な根管治療に最適です。また、地域全体での歯科医療インフラへの投資増加により、先進的な歯科医療技術と治療へのアクセスが改善されています。歯科医療従事者が効率的で耐久性のあるツール、特にNiTiファイルを採用するに伴い、高品質なエンドドンティック製品の需要が上昇し、市場拡大と治療成果の向上を促進すると予想されます。

日本は、デジタル歯科医療と根管治療の統合により、予測期間中に優れた年平均成長率(CAGR)で成長すると見込まれています。3D画像診断やコンピュータ支援システムなどの先進技術は、根管治療の精度と効率を向上させ、高性能根管治療用ファイルの需要を促進しています。さらに、天然歯の構造を保存し回復時間を短縮する最小侵襲的治療法の 선호が高まっていることも、市場成長を後押ししています。歯科医療従事者がこれらのイノベーションを採用し、患者アウトカムの向上を図るにつれ、日本における最先端エンドドンティックファイルの需要は増加する見込みです。

中国は、グローバルで高品質なエンドドンティックファイルブランドへの需要増加を背景に、予測期間中に注目すべきシェアを獲得すると予想されています。中国の歯科医療従事者は、より良いアウトカムと患者安全を確保する信頼性が高く先進的な製品を優先する傾向が強まっています。さらに、医療水準の向上と歯科医療の促進を目的とした政府の取り組みと規制の強化が、市場成長をさらに後押ししています。規制枠組みが厳格化し、歯科診療所が近代化進むにつれ、プレミアムエンドドンティックファイルの需要が増加し、中国の市場発展が継続的に促進される見込みです。

主要エンドドンティックファイル企業動向

エンドodonticファイル市場における主要企業には、Dentsply Sirona、Envista Holdings Corporation、Coltene、EdgeEndo、META-BIOMED CO., LTD、Brasseler USA、DiaDent Group International、FKG Dentaire Srl、VDW GmbH、Planmeca Oyなどが挙げられます。

- Dentsply Sironaは、歯科医療従事者向けに診断、修復、予防ソリューション、機器、エンドドンティクスツール、CAD/CAMシステム、デジタル画像診断装置など、幅広い歯科製品と技術を提供しています。

- EdgeEndoは、根管治療の効率化と治療結果の向上を目的とした高性能回転式・往復式ファイル、灌流システム、充填ツール、その他の先進製品に特化した革新的なエンドドンティクスソリューションを提供しています。

主要な根管治療用ファイル企業:

以下の企業は、根管治療用ファイル市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Dentsply Sirona

- Envista Holdings Corporation

- Coltene

- EdgeEndo

- META-BIOMED CO., LTD

- Brasseler USA,

- DiaDent Group International

- FKG Dentaire Srl

- VDW GmbH

- Planmeca Oy

最近の動向

- 2024年10月、Kerr Dentalは、根管治療を向上させるための先進的な回転ファイル「ZenFlex CM」を発売しました。革新的な技術と独自の熱処理プロセスを採用したZenFlex CMは、卓越した性能と信頼性を提供し、根管治療の新たな基準を確立しています。

- 2024年8月、デンツプライ・シローナは、米国でX-Smart Pro+とReciproc Blueを発売しました。X-Smart Pro+モーターには統合型アペックスロケーターが搭載され、本物の往復運動を実現。柔軟なReciproc Blueファイルは、効率的な単一ファイル根管治療向けに設計されています。

グローバル根管治療用ファイル市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルエンドodonticファイル市場レポートを、タイプ、素材、販売チャネル、最終用途、地域に基づいてセグメント化しています:

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 手動

- 回転式

素材別見通し(売上高、米ドル百万、2018年~2030年)

- ステンレス鋼

- ニッケルチタン

流通チャネル別見通し(売上高、米ドル百万、2018年~2030年)

- オフライン

- オンライン

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院および外来診療所

- 歯科クリニック

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州英国ドイツフランスイタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. タイプ

1.2.2. 材料

1.2.3. 流通チャネル

1.2.4. 最終用途

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 根管治療用ファイル市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

第4章. 根管治療用ファイル市場:タイプ別ビジネス分析

4.1. タイプ別市場シェア(2024年と2030年)

4.2. タイプ別セグメントダッシュボード

4.3. 市場規模と予測、およびトレンド分析(タイプ別、2018年から2030年)(百万ドル)

4.4. 手動

4.4.1. 手動市場、2018年から2030年(百万ドル)

4.5. 回転式

4.5.1. 回転式市場、2018年から2030年(百万ドル)

第5章. 根管治療用ファイル市場:材料別ビジネス分析

5.1. 材料別市場シェア、2024年と2030年

5.2. 材料セグメントダッシュボード

5.3. 市場規模と予測、およびトレンド分析(材料別、2018年から2030年)(百万ドル)

5.4. ステンレス鋼

5.4.1. ステンレス鋼市場、2018年~2030年(百万米ドル)

5.5. ニッケルチタン

5.5.1. ニッケルチタン市場、2018年~2030年(百万米ドル)

第6章. 根管治療用ファイル市場:流通チャネル事業分析

6.1. 流通チャネル市場シェア、2024年と2030年

6.2. 流通チャネルセグメントダッシュボード

6.3. 市場規模と予測、およびトレンド分析(流通チャネル別)、2018年から2030年(百万米ドル)

6.4. オフライン

6.4.1. オフライン市場、2018年から2030年(百万米ドル)

6.5. オンライン

6.5.1. オンライン市場、2018年~2030年(百万米ドル)

第7章. 根管治療用ファイル市場:最終用途別ビジネス分析

7.1. 最終用途別市場シェア、2024年と2030年

7.2. 最終用途セグメントダッシュボード

7.3. 市場規模、予測、およびトレンド分析(最終用途別)、2018年から2030年(百万米ドル)

7.4. 病院および外来診療所

7.4.1. 病院および外来診療所市場、2018年~2030年(百万米ドル)

7.5. 歯科クリニック

7.5.1. 歯科クリニック市場、2018年~2030年(百万米ドル)

7.6. その他

7.6.1. その他市場、2018年~2030年(百万米ドル)

第8章. 根管治療用ファイル市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. 市場規模、予測、およびトレンド分析、2018年から2030年:

8.4. 北米

8.4.1. 北米エンドドンティックファイル市場推定値と予測、2018年~2030年(百万ドル)

8.4.2. アメリカ

8.4.2.1. 主要国動向

8.4.2.2. 規制枠組み

8.4.2.3. 競争状況

8.4.2.4. 米国エンドドンティックファイル市場規模予測(2018年~2030年、百万ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 規制枠組み

8.4.3.3. 競争動向

8.4.3.4. カナダ エンドドンティックファイル市場規模推計と予測(2018年~2030年、百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国動向

8.4.4.2. 規制枠組み

8.4.4.3. 競争動向

8.4.4.4. メキシコ エンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパ エンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.5.2. イギリス

8.5.2.1. 主要国動向

8.5.2.2. 規制枠組み

8.5.2.3. 競争動向

8.5.2.4. イギリス エンドドンティックファイル市場規模予測(2018年~2030年、百万ドル)

8.5.3. ドイツ

8.5.3.1. 主要国動向

8.5.3.2. 規制枠組み

8.5.3.3. 競争動向

8.5.3.4. ドイツのエンドドンティックファイル市場規模と予測(2018年~2030年、USD百万)

8.5.4. フランス

8.5.4.1. 主要国動向

8.5.4.2. 規制枠組み

8.5.4.3. 競争状況

8.5.4.4. フランス エンドドンティックファイル市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国動向

8.5.5.2. 規制枠組み

8.5.5.3. 競争状況

8.5.5.4. イタリアのエンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 規制枠組み

8.5.6.3. 競合分析

8.5.6.4. スペインのエンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要国の動向

8.5.7.2. 規制枠組み

8.5.7.3. 競合分析

8.5.7.4. デンマークのエンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要国の動向

8.5.8.2. 規制枠組み

8.5.8.3. 競合分析

8.5.8.4. ノルウェーのエンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国の動向

8.5.9.2. 規制枠組み

8.5.9.3. 競合分析

8.5.9.4. スウェーデン エンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋エンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国動向

8.6.2.2. 規制枠組み

8.6.2.3. 競合分析

8.6.2.4. 日本のエンドドンティックファイル市場規模と予測(2018年~2030年、百万ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 規制枠組み

8.6.3.3. 競争状況

8.6.3.4. 中国エンドドンティックファイル市場規模推計と予測(2018年~2030年、百万米ドル)

8.6.4. インド

8.6.4.1. 主要国動向

8.6.4.2. 規制枠組み

8.6.4.3. 競争状況

8.6.4.4. インドのエンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国の動向

8.6.5.2. 規制枠組み

8.6.5.3. 競争状況

8.6.5.4. 韓国のエンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要国の動向

8.6.6.2. 規制枠組み

8.6.6.3. 競争状況

8.6.6.4. オーストラリアのエンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国の動向

8.6.7.2. 規制枠組み

8.6.7.3. 競合分析

8.6.7.4. タイのエンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカのエンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み

8.7.2.3. 競合分析

8.7.2.4. ブラジル エンドドンティックファイル市場規模予測(2018年~2030年、百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 規制枠組み

8.7.3.3. 競争動向

8.7.3.4. アルゼンチン エンドドンティックファイル市場規模予測(2018年~2030年、百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカ エンドドンティックファイル市場規模予測(2018年~2030年、百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国動向

8.8.2.2. 規制枠組み

8.8.2.3. 競争動向

8.8.2.4. 南アフリカ エンドドンティックファイル市場規模予測(2018年~2030年、百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国動向

8.8.3.2. 規制枠組み

8.8.3.3. 競争動向

8.8.3.4. サウジアラビアのエンドドンティックファイル市場規模予測(2018年~2030年、百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国動向

8.8.4.2. 規制枠組み

8.8.4.3. 競争動向

8.8.4.4. アラブ首長国連邦(UAE)のエンドドンティックファイル市場規模と予測(2018年~2030年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国動向

8.8.5.2. 規制枠組み

8.8.5.3. 競争動向

8.8.5.4. クウェート エンドドンティックファイル市場規模推計と予測(2018年~2030年、百万米ドル)

第9章 競争環境

9.1. 参加者概要

9.2. 企業の市場ポジション分析

9.3. 企業の分類

9.4. 戦略マッピング

9.5. 企業プロファイル/一覧

9.5.1. Dentsply Sirona

9.5.1.1. 参加企業の概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的イニシアチブ

9.5.2. Envista Holdings Corporation

9.5.2.1. 参加企業の概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的イニシアチブ

9.5.3. Coltene

9.5.3.1. 参加企業の概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的イニシアチブ

9.5.4. エッジエンド

9.5.4.1. 参加者の概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的イニシアチブ

9.5.5. メタ・バイオメッド株式会社

9.5.5.1. 参加者の概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的イニシアチブ

9.5.6. Brasseler USA

9.5.6.1. 参加者の概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的イニシアチブ

9.5.7. DiaDent Group International

9.5.7.1. 参加者の概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的イニシアチブ

9.5.8. FKG Dentaire Srl

9.5.8.1. 参加者の概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的イニシアチブ

9.5.9. VDW GmbH

9.5.9.1. 参加者の概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的イニシアチブ

9.5.10. Planmeca Oy

9.5.10.1. 参加者の概要

9.5.10.2. 財務実績

9.5.10.3. 製品ベンチマーク

9.5.10.4. 戦略的イニシアチブ

表のリスト

表1. 二次資料の一覧

表2. 略語の一覧

表3. グローバルエンドドンティックファイル市場、地域別、2018年~2030年(百万ドル)

表4. グローバルエンドドンティックファイル市場、タイプ別、2018年~2030年(百万ドル)

表5. グローバルエンドドンティックファイル市場、素材別、2018年~2030年(百万ドル)

表6. グローバルエンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万米ドル)

表7. グローバルエンドドンティックファイル市場、最終用途別、2018年~2030年(百万米ドル)

表8. 北米エンドドンティックファイル市場、国別、2018年~2030年(百万米ドル)

表9. 北米エンドドンティックファイル市場(タイプ別)、2018年~2030年(百万ドル)

表10. 北米エンドドンティックファイル市場(素材別)、2018年~2030年(百万ドル)

表11. 北米エンドドンティックファイル市場(販売チャネル別)、2018年~2030年(百万ドル)

表12. 北米エンドドンティックファイル市場、用途別、2018年~2030年(百万米ドル)

表13. 米国エンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表14. 米国エンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表15. 米国エンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万ドル)

表16. 米国エンドドンティックファイル市場、最終用途別、2018年~2030年(百万ドル)

表17. カナダ エンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表18. カナダ エンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表19. カナダ エンドドンティックファイル市場、販売チャネル別、2018年~2030年(百万米ドル)

表20. カナダ エンドドンティックファイル市場、用途別、2018年~2030年(百万米ドル)

表21. メキシコ エンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表22. メキシコ エンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表23. メキシコ エンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万米ドル)

表24. メキシコ エンドドンティックファイル市場、最終用途別、2018年~2030年(百万米ドル)

表25. ヨーロッパ エンドドンティックファイル市場、国別、2018年~2030年(百万米ドル)

表26. ヨーロッパのエンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表27. ヨーロッパのエンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表28. ヨーロッパのエンドドンティックファイル市場、販売チャネル別、2018年~2030年(百万米ドル)

表29. 欧州エンドドンティックファイル市場(用途別)、2018年~2030年(百万米ドル)

表30. イギリスエンドドンティックファイル市場(種類別)、2018年~2030年(百万米ドル)

表31. イギリスエンドドンティックファイル市場(素材別)、2018年~2030年(百万米ドル)

表32. イギリス エンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万米ドル)

表33. イギリス エンドドンティックファイル市場、最終用途別、2018年~2030年(百万米ドル)

表34. ドイツ エンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表35. ドイツのエンドドンティックファイル市場、素材別、2018年~2030年(百万ドル)

表36. ドイツのエンドドンティックファイル市場、販売チャネル別、2018年~2030年(百万ドル)

表37. ドイツのエンドドンティックファイル市場、最終用途別、2018年~2030年(百万ドル)

表38. フランス エンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表39. フランス エンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表40. フランス エンドドンティックファイル市場、販売チャネル別、2018年~2030年(百万米ドル)

表41. フランス エンドドンティックファイル市場、用途別、2018年~2030年(百万ドル)

表42. イタリア エンドドンティックファイル市場、種類別、2018年~2030年(百万ドル)

表43. イタリア エンドドンティックファイル市場、素材別、2018年~2030年(百万ドル)

表44. イタリア エンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万米ドル)

表45. イタリア エンドドンティックファイル市場、最終用途別、2018年~2030年(百万米ドル)

表46. スペイン エンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表47. スペインのエンドドンティックファイル市場(材料別)、2018年~2030年(百万米ドル)

表48. スペインのエンドドンティックファイル市場(流通チャネル別)、2018年~2030年(百万米ドル)

表49. スペインのエンドドンティックファイル市場(最終用途別)、2018年~2030年(百万米ドル)

表50. デンマークのエンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表51. デンマークのエンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表52. デンマークのエンドドンティックファイル市場、販売チャネル別、2018年~2030年(百万米ドル)

表53. デンマークのエンドドンティックファイル市場、用途別、2018年~2030年(百万米ドル)

表54. スウェーデンのエンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表55. スウェーデンのエンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表56. スウェーデン エンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万米ドル)

表57. スウェーデン エンドドンティックファイル市場、最終用途別、2018年~2030年(百万米ドル)

表58. ノルウェー エンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表59. ノルウェーのエンドドンティックファイル市場(材料別)、2018年~2030年(百万米ドル)

表60. ノルウェーのエンドドンティックファイル市場(流通チャネル別)、2018年~2030年(百万米ドル)

表61. ノルウェーのエンドドンティックファイル市場(最終用途別)、2018年~2030年(百万米ドル)

表62. アジア太平洋地域 エンドドンティックファイル市場、国別、2018年~2030年(百万米ドル)

表63. アジア太平洋地域 エンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表64. アジア太平洋地域 エンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表65. アジア太平洋地域 エンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万米ドル)

表66. アジア太平洋地域 エンドドンティックファイル市場、最終用途別、2018年~2030年(百万米ドル)

表67. 日本 エンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表68. 日本のエンドドンティックファイル市場、素材別、2018年~2030年(百万ドル)

表69. 日本のエンドドンティックファイル市場、販売チャネル別、2018年~2030年(百万ドル)

表70. 日本のエンドドンティックファイル市場、最終用途別、2018年~2030年(百万ドル)

表71. 中国のエンドドンティックファイル市場(タイプ別)、2018年~2030年(百万ドル)

表72. 中国のエンドドンティックファイル市場(素材別)、2018年~2030年(百万ドル)

表73. 中国のエンドドンティックファイル市場(販売チャネル別)、2018年~2030年(百万ドル)

表74. 中国のエンドドンティックファイル市場、用途別、2018年~2030年(百万米ドル)

表75. インドのエンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表76. インドのエンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表77. インドのエンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万米ドル)

表78. インドのエンドドンティックファイル市場、最終用途別、2018年~2030年(百万米ドル)

表79. オーストラリアのエンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表80. オーストラリアのエンドドンティックファイル市場(材料別)、2018年~2030年(百万米ドル)

表81. オーストラリアのエンドドンティックファイル市場(流通チャネル別)、2018年~2030年(百万米ドル)

表82. オーストラリアのエンドドンティックファイル市場(最終用途別)、2018年~2030年(百万米ドル)

表83. 韓国のエンドドンティックファイル市場(種類別)、2018年~2030年(百万米ドル)

表84. 韓国のエンドドンティックファイル市場(素材別)、2018年~2030年(百万米ドル)

表85. 韓国のエンドドンティックファイル市場(販売チャネル別)、2018年~2030年(百万米ドル)

表86. 韓国のエンドドンティックファイル市場、用途別、2018年~2030年(百万米ドル)

表87. タイのエンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表88. タイのエンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表89. タイのエンドドンティックファイル市場(流通チャネル別)、2018年~2030年(百万米ドル)

表90. タイのエンドドンティックファイル市場(最終用途別)、2018年~2030年(百万米ドル)

表91. ラテンアメリカのエンドドンティックファイル市場(国別)、2018年~2030年(百万米ドル)

表92. ラテンアメリカ エンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表93. ラテンアメリカ エンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表94. ラテンアメリカ エンドドンティックファイル市場、販売チャネル別、2018年~2030年(百万米ドル)

表95. ラテンアメリカ エンドドンティックファイル市場、用途別、2018年~2030年(百万米ドル)

表96. ブラジル エンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表97. ブラジル エンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表98. ブラジル エンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万米ドル)

表99. ブラジル エンドドンティックファイル市場、最終用途別、2018年~2030年(百万米ドル)

表100. アルゼンチン エンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表101. アルゼンチン エンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表102. アルゼンチン エンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万米ドル)

表103. アルゼンチン エンドドンティックファイル市場、最終用途別、2018年~2030年(百万米ドル)

表104. 中東・アフリカ地域 エンドodonticファイル市場、国別、2018年~2030年(百万米ドル)

表105. 中東・アフリカ地域 エンドodonticファイル市場、種類別、2018年~2030年(百万米ドル)

表106. 中東・アフリカ地域 エンドドンティックファイル市場(材料別)、2018年~2030年(百万ドル)

表107. 中東・アフリカ地域 エンドドンティックファイル市場(販売チャネル別)、2018年~2030年(百万ドル)

表108. 中東・アフリカ地域 エンドドンティックファイル市場(用途別)、2018年~2030年(百万米ドル)

表109. 南アフリカ エンドドンティックファイル市場(種類別)、2018年~2030年(百万米ドル)

表110. 南アフリカ エンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表111. 南アフリカ エンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万米ドル)

表112. 南アフリカ エンドドンティックファイル市場、最終用途別、2018年~2030年(百万米ドル)

表113. サウジアラビアのエンドドンティックファイル市場、種類別、2018年~2030年(百万ドル)

表114. サウジアラビアのエンドドンティックファイル市場、素材別、2018年~2030年(百万ドル)

表115. サウジアラビアのエンドドンティックファイル市場、販売チャネル別、2018年~2030年(百万ドル)

表116. サウジアラビアのエンドドンティックファイル市場、用途別、2018年~2030年(百万ドル)

表117. アラブ首長国連邦(UAE)のエンドドンティックファイル市場、種類別、2018年~2030年(百万ドル)

表118. アラブ首長国連邦(UAE)のエンドドンティックファイル市場、素材別、2018年~2030年(百万ドル)

表119. アラブ首長国連邦(UAE)のエンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万米ドル)

表120. アラブ首長国連邦(UAE)のエンドドンティックファイル市場、最終用途別、2018年~2030年(百万米ドル)

表121. クウェートのエンドドンティックファイル市場、種類別、2018年~2030年(百万米ドル)

表122. クウェート エンドドンティックファイル市場、素材別、2018年~2030年(百万米ドル)

表123. クウェート エンドドンティックファイル市場、流通チャネル別、2018年~2030年(百万米ドル)

表124. クウェート エンドドンティックファイル市場、最終用途別、2018年~2030年(百万米ドル)

図のリスト

図1 根管治療用ファイル市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 タイプと素材の展望(百万ドル)

図10 流通チャネルと最終用途の展望(百万ドル)

図11 競争環境

図12 根管治療用ファイル市場動向

図13 根管治療用ファイル市場:ポーターの5つの力分析

図14 根管治療用ファイル市場:PESTLE分析

図15 根管治療用ファイル市場:タイプセグメントダッシュボード

図16 根管治療用ファイル市場:タイプ別市場シェア分析、2024年と2030年

図17 手動市場、2018年~2030年(百万ドル)

図18 回転式市場、2018年~2030年(百万ドル)

図19 根管治療用ファイル市場:素材セグメントダッシュボード

図20 根管治療用ファイル市場:材料別市場シェア分析、2024年と2030年

図21 ステンレス鋼市場、2018年~2030年(百万ドル)

図22 ニッケルチタン市場、2018年~2030年(百万ドル)

図23 根管治療用ファイル市場:流通チャネル別セグメントダッシュボード

図24 根管治療用ファイル市場:販売チャネル別市場シェア分析、2024年と2030年

図25 オフライン市場、2018年~2030年(百万ドル)

図26 オンライン市場、2018年~2030年(百万ドル)

図27 根管治療用ファイル市場:最終用途別セグメントダッシュボード

図28 根管治療用ファイル市場:最終用途別市場シェア分析、2024年と2030年

図29 病院および外来診療所市場、2018年~2030年(百万ドル)

図30 歯科クリニック市場、2018年~2030年(百万ドル)

図31 その他の市場、2018年~2030年(百万ドル)

図32 根管治療用ファイル市場売上高、地域別

図33 地域別市場動向:主要なポイント

図34 地域別市場動向:主要なポイント

図35 北米根管治療用ファイル市場、2018年~2030年(百万ドル)

図36 米国市場動向

図37 米国エンドドンティックファイル市場、2018年~2030年(百万ドル)

図38 カナダ市場動向

図39 カナダエンドドンティックファイル市場、2018年~2030年(百万ドル)

図40 メキシコ市場動向

図41 メキシコ エンドドンティックファイル市場、2018年~2030年(百万米ドル)

図42 ヨーロッパ エンドドンティックファイル市場、2018年~2030年(百万米ドル)

図43 イギリス 国別動向

図44 イギリス エンドドンティックファイル市場、2018年~2030年(百万米ドル)

図45 ドイツの市場動向

図46 ドイツのエンドodonticファイル市場、2018年~2030年(百万ドル)

図47 フランスの市場動向

図48 フランスのエンドodonticファイル市場、2018年~2030年(百万ドル)

図49 イタリアの市場動向

図50 イタリア エンドodonticファイル市場、2018年~2030年(百万ドル)

図51 スペイン 国別動向

図52 スペイン エンドodonticファイル市場、2018年~2030年(百万ドル)

図53 デンマークの市場動向

図54 デンマークのエンドドンティックファイル市場、2018年~2030年(百万ドル)

図55 スウェーデンの市場動向

図56 スウェーデンのエンドドンティックファイル市場、2018年~2030年(百万ドル)

図57 ノルウェーの市場動向

図58 ノルウェー エンドドンティックファイル市場、2018年~2030年(百万ドル)

図59 アジア太平洋地域 エンドドンティックファイル市場、2018年~2030年(百万ドル)

図60 日本 国別動向

図61 日本 エンドドンティックファイル市場、2018年~2030年(百万ドル)

図62 中国の市場動向

図63 中国のエンドドンティックファイル市場、2018年~2030年(百万ドル)

図64 インドの市場動向

図65 インドのエンドドンティックファイル市場、2018年~2030年(百万ドル)

図66 オーストラリアの市場動向

図67 オーストラリア エンドドンティックファイル市場、2018年~2030年(百万米ドル)

図68 韓国 国別動向

図69 韓国 エンドドンティックファイル市場、2018年~2030年(百万米ドル)

図70 タイ 国別動向

図71 タイ エンドドンティックファイル市場、2018年~2030年(百万米ドル)

図72 ラテンアメリカ エンドドンティックファイル市場、2018年~2030年(百万米ドル)

図73 ブラジル 国別動向

図74 ブラジル エンドドンティックファイル市場、2018年~2030年(百万米ドル)

図75 アルゼンチン市場動向

図76 アルゼンチンエンドドンティックファイル市場、2018年~2030年(百万ドル)

図77 中東・アフリカエンドドンティックファイル市場、2018年~2030年(百万ドル)

図78 南アフリカ市場動向

図79 南アフリカ エンドドンティックファイル市場、2018年~2030年(百万ドル)

図80 サウジアラビア 国別動向

図81 サウジアラビア エンドドンティックファイル市場、2018年~2030年(百万ドル)

図82 アラブ首長国連邦(UAE) 国別動向

図83 UAE エンドodonticファイル市場、2018年~2030年(百万米ドル)

図84 クウェート主要国動向

図85 クウェート エンドodonticファイル市場、2018年~2030年(百万米ドル)

図86 企業分類

図87 企業市場ポジション分析

図88 戦略的フレームワーク

| ※参考情報 エンドドンティックファイルは、歯内療法(エンドドンティクス)において非常に重要な役割を果たす工具です。歯内療法は、歯の根管内の感染や炎症を治療し、歯を保存するための技術です。エンドドンティックファイルは、根管を清掃し、成形するために使用される専用の器具で、歯の内側に存在する神経や血管が通る根管に対して操作を行います。 エンドドンティックファイルには様々な種類がありますが、主に次の3つのカテゴリに分けられます。まず、手用ファイルです。手用ファイルは、従来の手動で操作するタイプのファイルで、歯科医師が直接手で回転させたり押したりして使用します。これにより、根管内の細かな清掃を行い、必要な形状に整えることが可能です。 次に、電動ファイルです。電動ファイルはモーターを用いて自動で回転する機能を持つため、手用ファイルよりも速やかに処置を行うことができます。電動ファイルには、回転速度やトルクを調整できるタイプもあり、治療の精度を向上させることができます。 さらに、NiTiファイルという種類も存在します。ニッケルチタン合金で作られたこのファイルは、高い強度と柔軟性を持ち、複雑な根管形状にも対応しやすいのが特徴です。NiTiファイルは特に、根管内の曲がった部分や狭い部分において優れた性能を発揮します。 エンドドンティックファイルの主な用途は、根管の清掃と成形にあります。まず、ファイルを用いて根管内の感染した歯髄組織やデブリ(汚れや残留物)を取り除きます。これにより、感染の拡大を防ぎ、根管の内壁が清潔な状態に保たれます。次に、根管をしっかりと成形することで、消毒や根管充填の際に効果的に処置が行えるように整えます。 治療後、根管は根管充填材料(通常はゴールドしやシーラーなど)で充填され、歯の機能と構造を復元します。エンドドンティックファイルは、この一連の流れの中で欠かせない道具となります。 エンドドンティックファイルに関連する技術も進化しています。最近では、マイクロスコープやCTスキャンを使用して根管の状態を詳細に把握する技術が普及しています。これにより、エンドドンティックファイルをより効率的に使用できるようになり、成功率も向上しています。特に、歯科医師が根管の微細な解剖を視覚的に確認できるため、エンドドンティック処置の質が格段に向上しました。 さらに、デジタル技術を活用したCAD/CAMシステムも、エンドドンティック処置の未来を変える可能性があります。これにより、治療計画を立てる際に、より正確なデータを基にした判断が可能となり、患者にとってもより良い治療結果をもたらすでしょう。 このように、エンドドンティックファイルは、歯内療法において重要な役割を果たし、その種類や用途は多岐にわたります。歯科医療の進歩とともに、エンドドンティックファイルの使用方法も進化しており、今後の発展が期待されています。患者の歯を守るために、正しい使用法と技術の習得が求められる分野であり、その重要性は今後も増していくことでしょう。 |