世界保健機関(WHO)によると、肥満は過剰な脂肪の蓄積を特徴とする慢性疾患であり、健康に悪影響を及ぼし、2型糖尿病、心血管疾患、特定の癌のリスクを高め、生活の質を低下させます。2022年現在、成人の約25億人が肥満傾向にあり、そのうち8億9,000万人が肥満と分類され、5歳未満の子供のうち3,700万人が肥満傾向にあります。肥満は、不適切な食生活、身体活動の不足、肥満を促進する環境要因などによって主に引き起こされます。

肥満は、健康的な食事、定期的な運動、生活習慣の改善を通じて予防・管理可能ですが、対応には包括的なアプローチが必要です。WHOは、食品の生産・販売に関する規制措置や、肥満関連健康リスクの軽減を目的とした医療介入の強化を含む、グローバルな行動を提唱しています。肥満の有病率が継続的に増加する中、これらのニーズに対応する企業は、市場拡大の大きな機会を捉える可能性があります。

政府の規制やガイドラインは、予防、診断、治療の基準を確立することで、肥満治療市場を形成する上で重要な役割を果たしています。「健康中国2030」や米国の「肥満ケア連続体」などの国家保健イニシアチブは、公衆啓発、生活習慣介入、医療アクセス改善を通じて肥満率の削減を目標としています。これらの政策は、食事規制、減量薬の承認プロセス、肥満関連治療の保険適用に影響を与え、市場成長を促進し、患者が効果的な治療にアクセスする機会を拡大します。

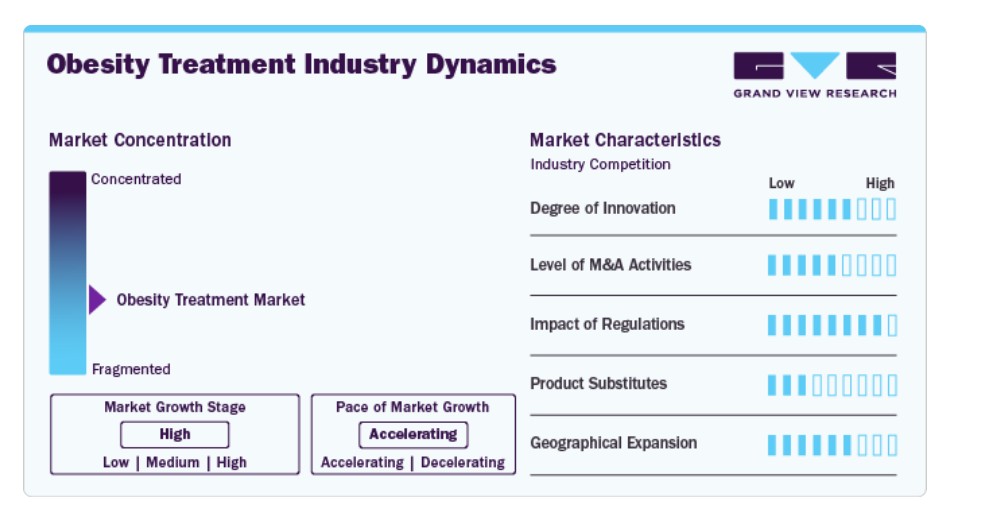

市場集中と特徴

肥満治療業界は、GLP-1受容体作動薬、リパーゼ阻害薬、食欲抑制薬の進歩により、急速なイノベーションが進んでいます。セマグルチド(ウェゴヴィ)、リラグルチド(サクスエンダ)、ティルゼパチド(ゼプバウンド)などの薬剤の画期的な進展は、体重管理の成果を大幅に改善しています。さらに、新規経口製剤や非伝統的療法の開発は、治療オプションとアクセス性を拡大しています。

この市場では、製薬大手企業が肥満治療ポートフォリオを強化するため、合併・買収活動が活発化しています。ノボノルディスクA/S、イーライリリー・アンド・カンパニー、ボッシュ・インゲルハイム・インターナショナルGmbHなどの企業は、体重管理ソリューションに特化したバイオテクノロジー企業を買収しています。M&A活動は、次世代の肥満治療薬へのアクセス獲得、製剤技術強化、市場シェア拡大を主な目的としています。

FDA(米国食品医薬品局)やEMA(欧州医薬品庁)などの規制当局は、肥満治療薬の承認と商業化において重要な役割を果たしています。厳格な有効性および安全性要件は高品質な治療オプションを確保しますが、同時に承認プロセスを長期化させる要因となっています。さらに、償還政策は市場採用に大きな影響を及ぼしており、支払機関は新規抗肥満薬のコスト効果を評価した上で、広範な保険適用を承認する前に審査を行っています。

市場は、生活習慣の改善、食事療法、バariatric手術などの伝統的な減量方法から中程度の競争に直面しています。しかし、GLP-1受容体作動薬や食欲抑制剤などの薬物療法は、長期的な有効性と肥満に関連する代謝因子の改善能力から、注目を集めています。

主要な製薬企業は、北米、欧州、アジア太平洋地域やラテンアメリカなどの肥満有病率の高い地域への進出を積極的に進めています。肥満率の増加と医療意識の高まりを受け、企業は小売薬局や病院薬局を通じた薬剤のアクセス向上、および患者直接販売チャネルの拡大に注力しています。

薬剤分類別動向

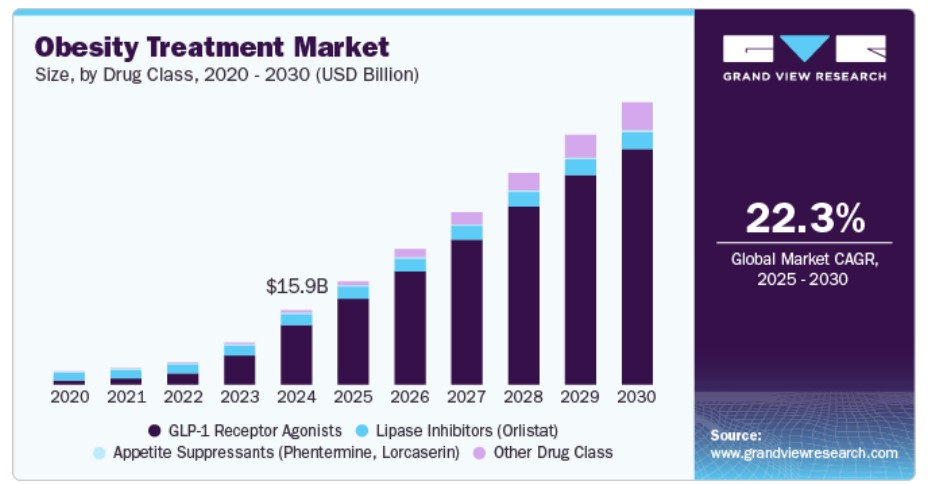

薬剤クラスに基づいて、業界はGLP-1受容体作動薬、リパーゼ阻害薬、食欲抑制剤、その他の薬剤クラスに分類されています。2024年時点で、GLP-1受容体作動薬セグメントが80.19%の最大の売上高シェアを占めています。GLP-1受容体作動薬の成長は、他の薬剤クラスと比較して著しい体重減少を実現する効果に起因しています。GLP-1受容体作動薬(セマグルチド、リラグルチド、ティルゼパチドなど)は、食欲と血糖代謝を調節するペプチド-1の作用を模倣します。GLP-1受容体作動薬は複数の代謝経路に作用し、食欲の抑制、満腹感の増強、血糖コントロールの改善をもたらします。

その他の医薬品クラスセグメントは、予測期間中に市場で最も急速な成長を示すと予想されています。肥満治療における他の薬剤クラスには、セトメラノチド、カンナビノイド受容体拮抗薬、セロトニン作動薬が含まれ、独自の作用機序と肥満管理への標的アプローチにより著しい成長を示しています。同様に、カンナビノイド受容体拮抗薬とセロトニン作動薬も、安全性向上のための継続的な努力により、著しい成長が見込まれています。カンナビノイド受容体拮抗薬は、過食を促す体内のシグナルを阻害することで食欲を抑制します。したがって、従来の治療法に関連するリスクなしに同じ食欲抑制効果を提供する新規薬剤の開発は、需要の増加とセグメント成長を促進すると予想されます。

投与経路の洞察

投与経路に基づいて、肥満治療市場は親和性投与と経口投与に分類されています。親和性投与セグメントは2024年に82.20%の最大の売上高シェアを占めました。非経口投与は、標的指向性が高く持続的な治療効果を提供できるため、肥満治療市場で大きな需要を喚起しています。非経口投与は、高い生体利用率と迅速な作用発現が特徴で、医療従事者と患者双方から、より効果的な体重管理ソリューションを求める際に好まれる選択肢となっています。このセグメントの主要な治療法には、胃腸管での分解が困難なため経口投与が困難なGLP-1受容体アゴニストや他のペプチド系薬剤が利用されています。

経口投与は、投与経路セグメントにおいて第2位の市場規模を占めています。経口投与は、患者遵守率の高さ、使用の容易さ、非侵襲性から、肥満治療市場で著しい成長を遂げています。患者は、投与時に専門家の支援が不要な点から、注射剤や埋め込み型製剤よりも経口製剤を好む傾向にあります。さらに、肥満のような慢性疾患の長期管理において、治療遵守が重要なため、経口薬は利便性が高いとされています。

流通チャネルの洞察

流通チャネルに基づいて、市場は病院薬局、小売薬局、その他に分類されています。2024年に小売薬局セグメントが55.08%の最大の売上高シェアを占めました。小売薬局は、体重管理を目的とした処方薬と市販薬(OTC製品)の需要増加により、著しい成長を遂げています。これらの薬局は、抗肥満薬、栄養補助食品、ウェルネス製品を求める患者にとって、利便性とアクセスしやすさを提供する重要な拠点となっています。小売薬局の成長の主要因の一つは、医療施設を定期的に訪れない層を含む多様な人口層のニーズに対応できる点です。

その他の薬局は、予測期間中に著しい成長率で拡大すると予想されています。その他のセグメントには、通信販売薬局、専門クリニック、オンライン薬局が含まれ、肥満治療市場で著しい成長を遂げています。この成長は、肥満管理療法を求める患者からの利便性と個人に合わせたケアソリューションへの需要増加に後押しされています。このセグメントは、医療提供における利便性とアクセス性の向上を背景に、急速な成長が見込まれています。

地域別動向

北米の肥満治療市場は、2024年に売上高の73.39%を占め、グローバル市場を支配しています。北米市場は、地域全体での肥満の有病率上昇を背景に、著しい成長を遂げています。米国とカナダは、このトレンドの先頭に立っており、過去20年間で肥満率の著しい増加を経験しています。これは、座りっぱなしの生活習慣、加工食品の過剰摂取、遺伝的素因などが要因となっています。オンライン薬局の利用増加も、地域全体での治療へのアクセス拡大に寄与しています

米国肥満治療市場動向

米国肥満治療市場は2024年に売上高シェア95.78%を占めました。北米の業界は、地域全体での肥満の有病率上昇を背景に著しい成長を遂げています。米国における肥満治療市場の成長は、同国の人口における肥満の有病率の増加に起因しています。疾病管理予防センター(CDC)によると、2021年8月から2023年8月までの期間、米国成人の肥満有病率は40.3%と報告されています。したがって、米国成人の肥満有病率の増加が市場成長を促進すると予想されます。

欧州の肥満治療市場動向

欧州の肥満治療市場は、肥満率の増加と、この健康課題に対処するための革新的な治療ソリューションへの注目が高まっていることから、著しい成長を遂げています。肥満は欧州諸国において重大な公衆衛生問題となっており、イギリス、ドイツ、フランスなどでは高い肥満有病率を示しています。

イギリスの肥満治療市場は、すべての年齢層における肥満の有病率上昇が主な要因となっています。イギリス政府が発表したデータによると、イギリスの成人のおよそ64%が肥満または過体重と分類されています。このような高い肥満有病率は、効果的な治療ソリューションの需要を大幅に増加させています。さらに、国内のさまざまな組織が、国民の肥満意識向上を目的としたイニシアチブを立ち上げています。

ドイツの肥満治療市場は、肥満の有病率上昇とその関連疾患(2型糖尿病、心血管疾患、特定の種類の癌など)により、著しい成長を遂げています。さらに、公的・民間組織による様々なイニシアチブや健康キャンペーンが、肥満の長期的な健康リスクに関する意識向上に重要な役割を果たし、治療ソリューションの需要増加につながっています。

フランス肥満治療市場は、肥満の有病率を抑制するため、幅広い人口層における肥満治療の重要性に対する認識の高まりと、患者への高度な治療オプションへのアクセス拡大により、著しい成長を遂げています。さらに、フランスの肥満治療市場における競争環境は、確立された国際企業と地元企業が、国内の肥満治療需要の増加に対応し、市場シェアを拡大するため競合を激化させています。

アジア太平洋肥満治療市場動向

アジア太平洋地域の肥満治療市場は、中国、インド、日本、オーストラリアなど各国での肥満率の著しい増加に牽引されています。この増加は、都市化、座りっぱなしの生活習慣、不健康な食習慣に起因しています。中国とインドでは、経済発展により可処分所得が大幅に増加し、高カロリーで加工された食品の消費が増加しています。これらの要因は、東南アジア諸国における肥満の有病率も著しく増加させています。

日本の肥満治療市場は、生活習慣の変化と肥満関連健康リスクへの意識の高まりにより、著しく成長しています。伝統的に、日本は魚、野菜、米を主食とする食生活により、先進国の中でも最も低い肥満率を誇っていました。しかし、ファストフードの影響を受けた食習慣の変化が、国内の肥満リスクを著しく高めています。さらに、高齢化に伴い、2型糖尿病や心血管疾患などの肥満関連疾患の管理への注目が高まっています。

中国の肥満治療市場は、肥満の有病率の増加を背景に著しい成長を遂げています。急速な都市化と加工食品や高カロリー食品の消費増加が、肥満に関する公衆衛生上の懸念を拡大させています。

ラテンアメリカ肥満治療市場動向

ラテンアメリカにおける肥満治療市場は、地域における肥満の有病率と関連する健康問題の増加を背景に、著しい成長を遂げています。都市化が進むこと、生活習慣の変化、加工食品や高カロリー食品の消費増加などが、地域における肥満の増加に寄与しています。ラテンアメリカの各国政府は、肥満の経済的負担に気づき始め、その有病率を削減するための公衆衛生施策や政策を推進しています。

ブラジル肥満治療市場は、同国における肥満の有病率上昇と公衆衛生上の懸念の高まりを背景に、著しい成長を遂げています。さらに、糖尿病、心血管疾患、関節障害などの肥満に関連する長期的な健康リスクへの認識の高まりが、医療治療の需要を後押ししています。政府が、多様な人口層における肥満率の増加に対抗するための積極的な取り組みを推進していることが、同国における肥満意識の向上に寄与しています。

MEA肥満治療市場動向

中東・アフリカ地域の肥満治療市場は、生活様式の変化、可処分所得の増加、医療インフラの整備が進むことで成長しています。サウジアラビア、南アフリカ、アラブ首長国連邦(UAE)、クウェートなどは、高カロリー食と運動不足が原因で、世界的に高い肥満率を記録しています。

サウジアラビアの肥満治療市場は、同国の深刻な肥満有病率に牽引されています。さらに、政府機関が実施する公衆衛生啓発キャンペーン(例:2030年ビジョン健康部門変革プログラム)は、2030年までに国内の肥満率を3%削減する目標を掲げ、糖尿病や心血管疾患などの肥満関連健康リスクへの意識を高めています。

主要な肥満治療企業動向

グローバル市場における主要な企業には、ノボノルディスクA/S、リズム・ファーマシューティカルズ・インク、ゲレシス、リズム・ファーマシューティカルズ・インク、およびボッシュ・インゲルハイム・インターナショナルGmbHがあります。市場は、合併、買収、提携、および未充足ニーズに対応し治療オプションを拡大するための研究開発への大規模な投資によって形成されています。

製品革新と規制承認は、肥満治療市場における主要企業が競争優位性を維持するための主要な戦略です。既存の企業は、次世代GLP-1受容体作動薬や経口減量薬などの先進的な治療法の開発に注力し、規制承認を取得して市場拡大を図っています。一方、新興企業は、パーソナライズド肥満治療や新たな薬物送達メカニズムなど、未充足ニーズに対応するニッチ分野をターゲットにしています。

主要な肥満治療企業:

以下の企業は、肥満治療市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Novo Nordisk A/S

- GlaxoSmithKline plc

- VIVUS LLC

- Currax Pharmaceuticals

- Boehringer Ingelheim International GmbH

- Rhythm Pharmaceuticals, Inc.

- Gelesis

- Eli Lilly and Company

最近の動向

- 2024年5月、Palatin Technologiesは、メラノコルチン受容体4(MCR4)アゴニストであるブレメランオチドとGLP-1/GIPの組み合わせ療法の肥満治療に関する第2相臨床試験のFDA承認を取得しました。2024年半ばに開始予定のこの試験は、安全性および有効性を評価することを目的とし、主要な結果は年内に発表される見込みです。Palatinは2024年5月8日に、代謝プログラムと新規治療法に関するバーチャルキーオピニオンリーダー(KOL)イベントを開催します。

- 2024年7月、Currax Pharmaceuticalsは、EUおよびEEAにおけるCONTRAVE/MYSIMBAの新たな製造施設承認を発表し、GLP-1供給問題に対応するため生産能力を倍増させました。この施設は必要に応じて生産を拡大可能です。CONTRAVEは手頃な価格の抗肥満薬であり、主要な臨床試験であるINFORMUSは心血管安全性を評価することを目的としています。

- 2023年11月、EccogeneはAstraZenecaと、肥満、2型糖尿病、心代謝疾患を標的とする経口GLP-1受容体作動薬ECC5004に関する独占的ライセンス契約を締結しました。アストラゼネカは、中国を除く全世界でECC5004の開発と商業化を担当します。中国では両社が共同開発・商業化を行います。エッコジェンは初期支払いとして$185百万を受け取り、マイルストーンとロイヤルティで最大$1.825億の収益が見込まれます。現在、第I相臨床試験において、ECC5004は低用量・経口投与療法として有望な前臨床結果を示しています。

グローバル肥満治療市場レポートのセグメンテーション

本レポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントの業界動向を分析しています。本調査では、グランドビューリサーチはグローバル肥満治療市場レポートを、薬剤クラス、投与経路、販売チャネル、地域に基づいてセグメント化しています:

クラス別見通し(売上高、米ドル百万、2018年~2030年)

- GLP-1受容体アゴニスト

- セマグルチド(ウェゴヴィ)

- リラグルチド(サクセナ)

- ティルゼパチド(ゼプバウンド)

- リパーゼ阻害剤

- 食欲抑制剤

- その他の薬剤クラス

投与経路別見通し(売上高、百万ドル、2018年~2030年)

- 親和性

- 経口

販売チャネル別見通し(売上高、百万ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- その他の薬局

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国 カナダ メキシコ ヨーロッパ イギリス ドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋中国日本インドオーストラリアタイ韓国ラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 肥満治療市場の変化要因、動向、および範囲

3.1. 親市場の見通し

3.2. 付帯市場の見通し

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.1.1. 肥満関連疾患の増加

3.3.1.2. 政府の規制とガイドライン

3.3.1.3. 治療オプションの進歩

3.3.2. 市場制約分析

3.3.2.1. 副作用と有害反応

3.3.2.2. 抗肥満薬の高コスト

3.4. 肥満治療分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争の激化

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

第4章. 肥満治療市場:薬剤分類別推定値とトレンド分析

4.1. 肥満治療市場:薬剤分類セグメントダッシュボード

4.2. 肥満治療市場:薬剤分類別動向分析、2024年および2030年(百万ドル)

4.3. GLP-1受容体アゴニスト

4.3.1. GLP-1受容体アゴニスト市場売上高推計と予測、2018年~2030年(百万ドル)

4.3.2. セマグルチド(ウェゴヴィ)

4.3.2.1. セマグルチド(ウェゴヴィ)市場売上高推計と予測、2018年~2030年(USD百万)

4.3.3. リラグルチド(サクセンダ)

4.3.3.1. リラグチド(Saxenda)市場売上高推計と予測、2018年~2030年(百万ドル)

4.3.4. ティルゼパチド(Zepbound)

4.3.4.1. ティルゼパチド(Zepbound)市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. リパーゼ阻害剤

4.4.1. リパーゼ阻害剤市場売上高推計と予測(2018年~2030年、百万米ドル)

4.5. 食欲抑制剤

4.5.1. 食欲抑制剤市場売上高推計と予測(2018年~2030年、百万米ドル)

4.6. その他の薬剤クラス

4.6.1. その他の薬剤クラス市場売上高推計と予測(2018年~2030年)(百万ドル)

第5章 肥満治療市場:投与経路別売上高推計とトレンド分析

5.1. 肥満治療市場:投与経路別セグメントダッシュボード

5.2. 肥満治療市場:投与経路別動向分析(2024年と2030年)(百万ドル)

5.3. 親和性

5.3.1. 親和性市場売上高推計と予測(2018年~2030年、百万ドル)

5.4. 経口

5.4.1. 経口市場売上高推計と予測(2018年~2030年、百万ドル)

第6章. 肥満治療市場:流通チャネル推計とトレンド分析

6.1. 肥満治療市場:流通チャネルセグメントダッシュボード

6.2. 肥満治療市場:流通チャネル動向分析、USD百万、2024年および2030年

6.3. 病院薬局

6.3.1. 病院薬局市場売上高推計と予測、2018年~2030年(USD百万)

6.4. 小売薬局

6.4.1. 小売薬局市場売上高推計と予測、2018年~2030年(USD百万ドル)

6.5. その他

6.5.1. その他市場売上高推計と予測、2018年~2030年(USD百万ドル)

第7章 肥満治療市場:地域別推計と動向分析

7.1. 地域別肥満治療市場シェア、2024年と2030年(百万米ドル)

7.2. 北米

7.2.1. 北米肥満治療市場推定値と予測、2018年~2030年(百万米ドル)

7.2.2. アメリカ

7.2.2.1. 米国肥満治療市場推定値と予測、2018年~2030年(百万ドル)

7.2.3. カナダ

7.2.3.1. カナダ肥満治療市場推定値と予測、2018年~2030年(百万ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ肥満治療市場規模推計と予測(2018年~2030年)(米ドル百万)

7.3. ヨーロッパ

7.3.1. ヨーロッパ肥満治療市場規模推計と予測(2018年~2030年)(米ドル百万)

7.3.2. イギリス

7.3.2.1. イギリス肥満治療市場規模推計と予測(2018年~2030年)(百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ肥満治療市場規模推計と予測(2018年~2030年)(百万米ドル)

7.3.4. フランス

7.3.4.1. フランス肥満治療市場規模予測(2018年~2030年)(百万米ドル)

7.3.5. イタリア

7.3.5.1. イタリア肥満治療市場規模予測(2018年~2030年)(百万米ドル)

7.3.6. スペイン

7.3.6.1. スペインの肥満治療市場規模推計と予測(2018年~2030年)(百万米ドル)

7.3.7. デンマーク

7.3.7.1. デンマークの肥満治療市場規模推計と予測(2018年~2030年)(百万米ドル)

7.3.8. ノルウェー

7.3.8.1. ノルウェーの肥満治療市場規模推計と予測(2018年~2030年、百万米ドル)

7.3.9. スウェーデン

7.3.9.1. スウェーデンの肥満治療市場規模推計と予測(2018年~2030年、百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域肥満治療市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4.2. 中国

7.4.2.1. 中国肥満治療市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4.3. 日本

7.4.3.1. 日本の肥満治療市場規模予測(2018年~2030年、百万米ドル)

7.4.4. インド

7.4.4.1. インドの肥満治療市場規模予測(2018年~2030年、百万米ドル)

7.4.5. 韓国

7.4.5.1. 韓国の肥満治療市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリアの肥満治療市場規模推計と予測(2018年~2030年)(百万米ドル)

7.4.7. タイ

7.4.7.1. タイの肥満治療市場規模予測(2018年~2030年、百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカの肥満治療市場規模予測(2018年~2030年、百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル肥満治療市場規模予測(2018年~2030年、百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン肥満治療市場規模予測(2018年~2030年、百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ肥満治療市場規模推計と予測(2017年~2030年、百万米ドル)

7.6.2. サウジアラビア

7.6.2.1. サウジアラビア肥満治療市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. アラブ首長国連邦(UAE)の肥満治療市場規模と予測(2018年~2030年)(百万米ドル)

7.6.4. クウェート

7.6.4.1. クウェートの肥満治療市場規模と予測(2018年~2030年)(百万米ドル)

7.6.5. 南アフリカ

7.6.5.1. 南アフリカ肥満治療市場規模推計と予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 2024年の企業市場シェア分析

8.4. 2024年の企業ヒートマップ分析

8.5. 企業プロファイル

8.5.1. Novo Nordisk A/S.

8.5.1.1. 企業の概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 最近の動向/戦略的イニシアチブ

8.5.2. GSK plc.

8.5.2.1. 企業の概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 最近の動向/戦略的イニシアチブ

8.5.3. VIVUS LLC

8.5.3.1. 参加企業の概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 最近の動向/戦略的イニシアチブ

8.5.4. Currax Pharmaceuticals

8.5.4.1. 参加者の概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 最近の動向/戦略的イニシアチブ

8.5.5. Boehringer Ingelheim International GmbH

8.5.5.1. 参加企業の概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 最近の動向/戦略的イニシアチブ

8.5.6. リズム・ファーマシューティカルズ・インク

8.5.6.1. 参加企業の概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 最近の動向/戦略的イニシアチブ

8.5.7. ゲレシス

8.5.7.1. 参加者の概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 最近の動向/戦略的イニシアチブ

8.5.8. エリ・リリー・アンド・カンパニー.

8.5.8.1. 参加企業の概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 最近の動向/戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル肥満治療市場、薬剤分類別、2018年~2030年(百万ドル)

表4 グローバル肥満治療市場、投与経路別、2018年~2030年(百万ドル)

表5 グローバル肥満治療市場、販売チャネル別、2018年~2030年(百万ドル)

表6 北米肥満治療市場(国別)、2018年~2030年(百万米ドル)

表7 北米肥満治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表8 北米肥満治療市場(投与経路別)、2018年~2030年(百万米ドル)

表9 北米肥満治療市場、流通チャネル別、2018年~2030年(百万ドル)

表10 米国肥満治療市場、薬剤分類別、2018年~2030年(百万ドル)

表11 米国肥満治療市場、投与経路別、2018年~2030年(百万ドル)

表12 米国肥満治療市場、流通チャネル別、2018年~2030年(百万ドル)

表13 カナダ肥満治療市場、薬剤分類別、2018年~2030年(百万ドル)

表14 カナダ肥満治療市場、投与経路別、2018年~2030年(百万ドル)

表15 カナダ肥満治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表16 メキシコ肥満治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表17 メキシコ肥満治療市場、投与経路別、2018年~2030年(百万米ドル)

表18 メキシコ肥満治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表19 ヨーロッパ肥満治療市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパ肥満治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表21 欧州肥満治療市場(投与経路別)、2018年~2030年(百万米ドル)

表22 欧州肥満治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表23 ドイツ肥満治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表24 ドイツの肥満治療市場(投与経路別)、2018年~2030年(百万米ドル)

表25 ドイツの肥満治療市場(流通チャネル別)、2018年~2030年(百万米ドル)

表26 イギリスの肥満治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表27 イギリス肥満治療市場、投与経路別、2018年~2030年(百万ドル)

表28 イギリス肥満治療市場、流通チャネル別、2018年~2030年(百万ドル)

表29 フランス肥満治療市場、薬剤分類別、2018年~2030年(百万ドル)

表30 フランス肥満治療市場、投与経路別、2018年~2030年(百万米ドル)

表31 フランス肥満治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表32 イタリア肥満治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表33 イタリアの肥満治療市場(投与経路別)、2018年~2030年(百万ドル)

表34 イタリアの肥満治療市場(流通チャネル別)、2018年~2030年(百万ドル)

表35 スペインの肥満治療市場(薬剤分類別)、2018年~2030年(百万ドル)

表36 スペインの肥満治療市場(投与経路別)、2018年~2030年(百万米ドル)

表37 スペインの肥満治療市場(流通チャネル別)、2018年~2030年(百万米ドル)

表38 デンマークの肥満治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表39 デンマークの肥満治療市場(投与経路別)、2018年~2030年(百万ドル)

表40 デンマークの肥満治療市場(流通チャネル別)、2018年~2030年(百万ドル)

表41 スウェーデンの肥満治療市場(薬剤分類別)、2018年~2030年(百万ドル)

表42 スウェーデン肥満治療市場、投与経路別、2018年~2030年(百万米ドル)

表43 スウェーデン肥満治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表44 ノルウェー肥満治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表45 ノルウェーの肥満治療市場(投与経路別)、2018年~2030年(百万米ドル)

表46 ノルウェーの肥満治療市場(流通チャネル別)、2018年~2030年(百万米ドル)

表47 アジア太平洋地域の肥満治療市場(国別)、2018年~2030年(百万米ドル)

表48 アジア太平洋地域肥満治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表49 アジア太平洋地域肥満治療市場(投与経路別)、2018年~2030年(百万米ドル)

表50 アジア太平洋地域肥満治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表51 中国肥満治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表52 中国肥満治療市場、投与経路別、2018年~2030年(百万米ドル)

表53 中国肥満治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表54 日本の肥満治療市場、薬剤分類別、2018年~2030年(百万ドル)

表55 日本の肥満治療市場、投与経路別、2018年~2030年(百万ドル)

表56 日本の肥満治療市場、流通チャネル別、2018年~2030年(百万ドル)

表57 インドの肥満治療市場(薬剤分類別)、2018年~2030年(百万ドル)

表58 インドの肥満治療市場(投与経路別)、2018年~2030年(百万ドル)

表59 インドの肥満治療市場(販売チャネル別)、2018年~2030年(百万ドル)

表60 韓国の肥満治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表61 韓国の肥満治療市場(投与経路別)、2018年~2030年(百万米ドル)

表62 韓国の肥満治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表63 オーストラリアの肥満治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表64 オーストラリアの肥満治療市場(投与経路別)、2018年~2030年(百万米ドル)

表65 オーストラリアの肥満治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表66 タイの肥満治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表67 タイの肥満治療市場(投与経路別)、2018年~2030年(百万米ドル)

表68 タイの肥満治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表69 ラテンアメリカ肥満治療市場、国別、2018年~2030年(百万米ドル)

表70 ラテンアメリカ肥満治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ肥満治療市場、投与経路別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ肥満治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表73 ブラジル肥満治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表74 ブラジル肥満治療市場、投与経路別、2018年~2030年(百万米ドル)

表75 ブラジル肥満治療市場(販売チャネル別)、2018年~2030年(百万米ドル)

表76 アルゼンチン肥満治療市場(薬剤分類別)、2018年~2030年(百万米ドル)

表77 アルゼンチン肥満治療市場(投与経路別)、2018年~2030年(百万米ドル)

表78 アルゼンチン肥満治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表79 中東・アフリカ肥満治療市場、国別、2018年~2030年(百万米ドル)

表80 中東・アフリカ肥満治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表81 中東・アフリカ肥満治療市場、投与経路別、2018年~2030年(百万米ドル)

表82 中東・アフリカ肥満治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表83 南アフリカ肥満治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表84 南アフリカ肥満治療市場、投与経路別、2018年~2030年(百万米ドル)

表85 南アフリカ肥満治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表86 サウジアラビア肥満治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表87 サウジアラビアの肥満治療市場、投与経路別、2018年~2030年(百万米ドル)

表88 サウジアラビアの肥満治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)の肥満治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)の肥満治療市場、投与経路別、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE)の肥満治療市場、流通チャネル別、2018年~2030年(百万米ドル)

表92 クウェートの肥満治療市場、薬剤分類別、2018年~2030年(百万米ドル)

表93 クウェート肥満治療市場、投与経路別、2018年~2030年(百万米ドル)

表94 クウェート肥満治療市場、流通チャネル別、2018年~2030年(百万米ドル)

図表一覧

図1 肥満治療市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要調査パターン

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 市場概要

図9 薬剤分類と投与経路セグメント概要

図10 流通チャネルセグメント概要

図11 競争環境概要

図12 親市場見通し、2024年(USD億ドル)

図13 減量手術デバイス市場見通し(USD億ドル)

図14 脂肪吸引手術デバイス市場見通し(USD億ドル)

図15 内視鏡検査市場見通し(USD億ドル)

図16 市場動向と展望

図17 ポーターの5力分析

図18 PESTEL分析

図19 肥満治療市場:薬剤分類見通しと主要なポイント

図20 肥満治療市場:薬剤分類別動向分析

図21 GLP-1受容体作動薬市場推定値と予測、2018年~2030年(百万ドル)

図22 セマグルチド(ウェゴヴィ)市場推定値と予測、2018年~2030年(百万ドル)

図23 リラグルチド(Saxenda)市場規模と予測(2018年~2030年、百万ドル)

図24 ティルゼパチド(Zepbound)市場規模と予測(2018年~2030年、百万ドル)

図25 リパーゼ阻害剤市場規模と予測(2018年~2030年、百万ドル)

図26 食欲抑制剤市場の見積もりおよび予測、2018年~2030年(百万ドル)

図27 その他の薬剤クラス市場の見積もりおよび予測、2018年~2030年(百万ドル)

図28 肥満治療市場:投与経路の展望と主要なポイント

図29 肥満治療市場:投与経路の動向分析

図30 経口市場の見積もりおよび予測、2018年~2030年(百万ドル)

図31 注射剤市場の見積もりおよび予測、2018年~2030年(百万ドル)

図32 肥満治療市場:流通チャネルの展望と主要なポイント

図33 肥満治療市場:流通チャネルの動向分析

図34 小売薬局市場の見積もりおよび予測(2018年~2030年、USD百万)

図35 病院薬局市場の見積もりおよび予測(2018年~2030年、USD百万)

図36 その他市場の見積もりおよび予測(2018年~2030年、USD百万)

図37 肥満治療市場売上高(地域別)、2024年と2030年(百万ドル)

図38 地域別市場:主要なポイント

図39 肥満による死亡割合、2021年

図40 肥満による死亡率(10万人当たり死亡数)、2021年

図41 2022年の肥満または過体重の子供の割合

図42 北米の肥満治療市場規模予測(2018年~2030年、百万ドル)

図43 主要国の動向

図44 米国の肥満治療市場規模予測(2018年~2030年、百万ドル)

図45 米国における20歳以上の成人における肥満の有病率(性別と年齢別)、2021年8月~2023年8月

図46 米国における20歳以上の成人における重度肥満の有病率(性別と年齢別)、2021年8月~2023年8月

図47 州別肥満有病率(2023年)

図48 主要国動向

図49 カナダ肥満治療市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図50 主要国動向

図51 メキシコ肥満治療市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図52 欧州の肥満治療市場推定値と予測(2018年~2030年、百万米ドル)

図53 主要国の動向

図54 イギリスの肥満治療市場推定値と予測(2018年~2030年、百万米ドル)

図55 イギリスの肥満と過体重の有病率(2022年)

図56 主要国の動向

図57 ドイツの肥満治療市場規模推計と予測(2018年~2030年、百万米ドル)

図58 主要国の動向

図59 フランスの肥満治療市場規模推計と予測(2018年~2030年、百万米ドル)

図60 主要国の動向

図61 イタリアの肥満治療市場推定値と予測(2018年~2030年、USD百万)

図62 主要国の動向

図63 スペインの肥満治療市場推定値と予測(2018年~2030年、USD百万)

図64 主要国の動向

図65 デンマークの肥満治療市場規模と予測(2018年~2030年、百万米ドル)

図66 主要国の動向

図67 スウェーデンの肥満治療市場規模と予測(2018年~2030年、百万米ドル)

図68 主要国の動向

図69 ノルウェーの肥満治療市場規模と予測(2018年~2030年、百万米ドル)

図70 欧州その他の地域の肥満治療市場規模と予測(2018年~2030年、百万米ドル)

図71 アジア太平洋地域の肥満治療市場規模と予測(2018年~2030年、百万米ドル)

図72 東南アジアの肥満有病率(百万人)

図73 主要国の動向

図74 日本の肥満治療市場推定値と予測(2018年~2030年、米ドル百万)

図75 主要国の動向

図76 中国の肥満治療市場推定値と予測(2018年~2030年、米ドル百万)

図77 主要国の動向

図78 インドの肥満治療市場規模推計と予測(2018年~2030年、百万米ドル)

図79 主要国の動向

図80 オーストラリアの肥満治療市場規模推計と予測(2018年~2030年、百万米ドル)

図81 主要国の動向

図82 タイの肥満治療市場規模と予測(2018年~2030年、百万米ドル)

図83 主要国の動向

図84 韓国の肥満治療市場規模と予測(2018年~2030年、百万米ドル)

図85 アジア太平洋地域(その他)の肥満治療市場規模と予測(2018年~2030年、百万米ドル)

図86 ラテンアメリカ肥満治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図87 主要国の動向

図88 ブラジル肥満治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図89 主要国の動向

図90 アルゼンチン肥満治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図91 ラテンアメリカその他の地域肥満治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図92 MEA肥満治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図93 主要国の動向

図94 南アフリカ肥満治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図95 主要国の動向

図96 サウジアラビア肥満治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図97 主要国の動向

図98 アラブ首長国連邦(UAE)の肥満治療市場推定値と予測(2018年~2030年、百万米ドル)

図99 主要国の動向

図100 クウェートの肥満治療市場推定値と予測(2018年~2030年、百万米ドル)

図101 中東・アフリカ(MEA)その他の地域の肥満治療市場推定値と予測(2018年~2030年、百万米ドル)

図102 企業/競合分類

図103 企業市場シェア分析、2024年

図104 企業市場ポジション分析、2024年

図105 戦略マッピング

| ※参考情報 肥満治療は、過剰な体重や脂肪を効果的に管理・減少させるための方法や手段を指します。肥満は、多くの場合、健康問題を引き起こす要因となり、心血管疾患や糖尿病、高血圧、特定の癌など、さまざまな深刻な病気に関連しています。そのため、肥満治療は人々の健康を維持し、生活の質を向上させるために重要な位置を占めています。 肥満治療には、主に食事療法、運動療法、行動療法、薬物療法、外科的治療があります。まず、食事療法は、栄養バランスを考慮した食事の見直しを行い、摂取カロリーを制限することを目的とします。特定のダイエットプランやカロリー制限に基づいた食事が提案されることが多いです。 次に、運動療法は、身体活動を増加させることを通じてエネルギー消費を高め、体重管理を促進します。定期的な運動は、筋肉量を増やし、基礎代謝を改善する効果があり、これもまた肥満治療には欠かせない要素です。さらに、行動療法は食生活や運動習慣に関する意識を変えることを重視し、自己管理スキルを向上させることで持続可能な生活習慣の改善を目指します。 薬物療法は、医師の指導の下で行われることが多く、肥満治療用の医薬品を使用して体重減少を促進する方法です。これには、食欲を抑える薬や、脂肪の吸収を阻害する薬が含まれます。ただし、これらの治療法には副作用がある場合があるため、慎重な判断が求められます。 外科的治療は、最も効果的な肥満治療の一つであり、特に重度の肥満や他の治療法が効果を示さない場合に選択されます。バイパス手術やスリーブ状胃切除術など、いくつかの手術方法があります。これらの手術は、胃のサイズを縮小したり、消化管の一部をバイパスすることで食事の摂取量を制限し、体重減少を促進します。 肥満治療の目的は、単なる体重減少だけではなく、体重を持続的に管理し、健康的な生活を送ることにあります。したがって、個々のライフスタイルやニーズに応じた適切な治療法を選択することが重要です。また、医療従事者や栄養士、運動指導者などの専門家の支援を受けることで、肥満治療の成功率が向上します。 関連技術としては、ウェアラブルデバイスやアプリケーションがあります。これらは、運動量や食事内容を記録し、モニタリングするためのツールとして利用されています。特に、スマートフォンを用いた健康管理アプリは多くの人々に利用されており、体重管理や食生活の改善に役立っています。 また、心理的要因も肥満治療には密接に関連しています。ストレスや感情的な食欲が肥満の原因となることが多く、心理カウンセリングやサポートグループの利用が有効とされることがあります。人々が健康な食習慣や生活習慣を維持するためには、心理的サポートも欠かせません。 まとめとして、肥満治療は多角的なアプローチが求められる分野であり、個々の状況に応じた適切な治療法を選ぶことが必要です。そして、治療だけでなく、その後の維持管理についても注意が必要です。持続可能な生活習慣の形成が、肥満の再発を防ぎ、健やかな生活を実現するための鍵となります。 |