米国保健福祉省(HRSA)によると、2023年時点で米国では10万6,800人が臓器移植を待っています。医療の風景は変化しており、3Dプリント技術の発展は、臓器不足の解決と世界的な患者ケアの向上を通じて、医療を根本から変革する可能性があります。

肝疾患の有病率は世界的に増加傾向にあり、ヒト肝モデルを含む高度な研究ツールの需要が高まっています。非アルコール性脂肪肝疾患(NAFLD)、アルコール性肝疾患、ウイルス性肝炎、肝がんなどの慢性肝疾患は、不健康な食生活、運動不足、アルコール摂取、ウイルス感染などの要因により、ますます一般的になっています。例えば、NAFLDは西洋諸国で最も一般的な慢性肝疾患として浮上し、世界人口の約25%に影響を及ぼしています。この肝疾患の有病率の急激な増加は、研究と薬物開発を支援するためのより正確で効率的なヒト肝臓モデルの緊急な必要性を高めています。

臓器3Dプリント技術は最近著しく進歩し、特にヒト肝臓モデルの構築において大きな進展を遂げています。これらの進歩は、再生医療と薬物試験に革命をもたらし、研究目的により正確で個人に合わせたモデルを提供しています。例えば、2023年2月、カリフォルニア大学サンディエゴ校の研究者は、バイオプリント3Dエンジニアード組織の課題解決において重要な進展を遂げ、高い細胞密度、生存率、および精密な製造解像度を実現しました。

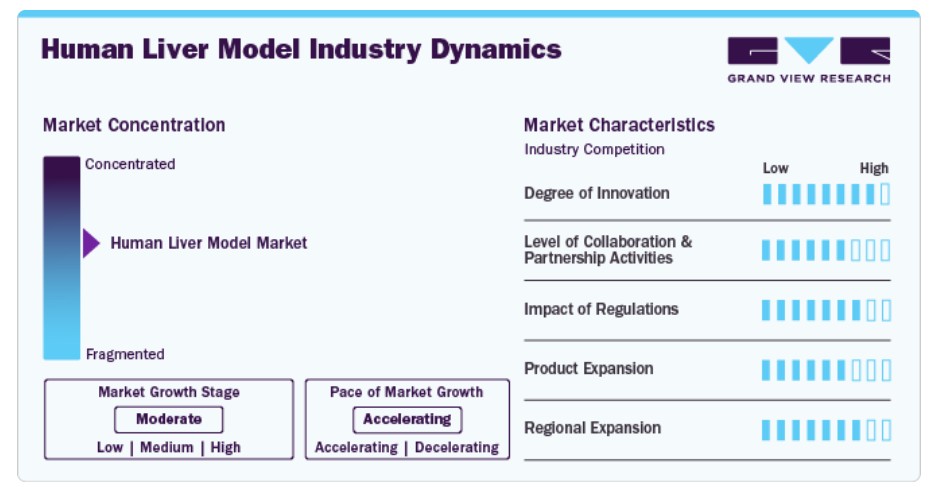

市場集中と特徴

ヒト肝臓モデル業界は、臓器オンチップ技術、3Dバイオプリント、幹細胞研究の進展を背景に、著しいイノベーションを遂げています。これらのモデルは、動物実験の代替手段として、薬物試験、疾患モデル化、パーソナライズド医療においてますます活用されています。技術が進歩するにつれ、肝臓モデルはより複雑で信頼性の高いものとなり、製薬研究と治療法開発を強化しています。

ヒト肝臓モデル業界における協業とパートナーシップのレベルは依然として中程度です。企業は戦略的提携を結び、市場存在感を強化し、医療分野の新たなトレンドを活用しています。

規制はヒト肝臓モデル業界に大きな影響を与えています。FDAやEMAなどの規制当局は、肝臓モデルを薬物試験や疾患研究に用いる際のガイドラインを設定しています。これらの規制への厳格な遵守は市場成長を促進し、イノベーションを後押しし、モデルが信頼性と再現性の高い基準を満たすことを保証しています。

ヒト肝臓モデル業界の製品拡大は、技術進歩とより正確な薬物試験や疾患モデル化ツールへの需要拡大に牽引されています。企業は、薬物発見、毒性試験、パーソナライズド医療を強化する高度な肝臓モデルをラインナップに追加し、多様な業界ニーズに対応しています。

ヒト肝臓モデル業界は地域的な成長を遂げており、企業は多様な研究分野と規制枠組みを活用するため、異なる地理的地域に戦略的に焦点を当てています。このアプローチは市場浸透を促進し、全体的な成長を後押ししています。

製品インサイト

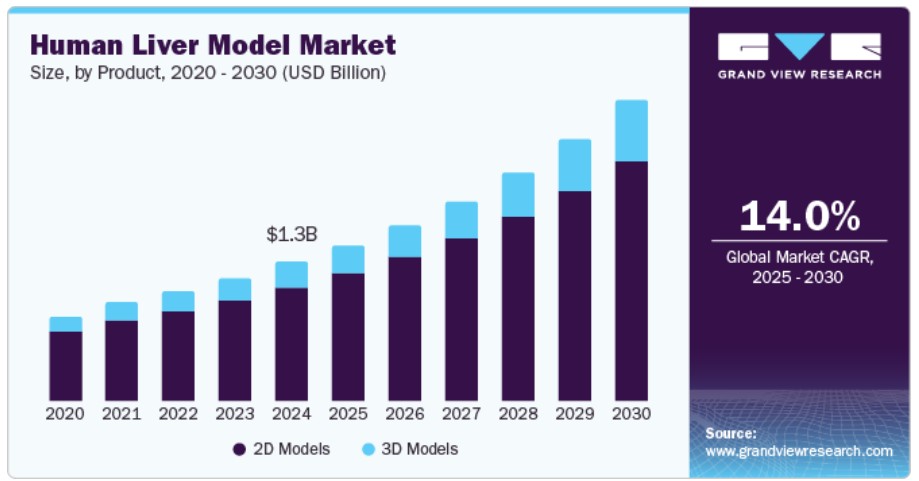

2Dモデルセグメントは2024年に最大の市場シェアを占めました。主要な要因の一つは、2Dモデルが3Dモデルに比べてコスト効率が高く、シンプルであるため、製薬研究と薬物開発で広く採用されている点です。さらに、2Dモデルの使いやすさと確立されたプロトコルが、多くの研究者にとっての優先選択肢となっています。この優位性を示す事例として、肝毒性試験のための化合物スクリーニングにおける高い需要が挙げられます。2Dモデルは効率的で信頼性が高く、多様な研究応用で利用が増加しています。

ヒト肝臓モデル市場における3Dモデルセグメントは、2025年から2030年にかけて15.69%の最高CAGRを記録すると予測されています。これは、ヒト肝臓の複雑な構造と機能を忠実に再現する能力に起因します。これらのモデルは以下を提供します:

- より正確なin vivo条件の再現。

- 薬物開発における貴重なツールとしての役割。

- 疾患モデリング。

- パーソナライズド医療。

例えば、Emulate Inc.は、肝臓を含む人間の臓器のマイクロ環境を再現する「オルガンス・オン・チップ」技術を提供し、薬物の反応や毒性レベルをより正確にテスト可能です。

アプリケーションインサイト

アプリケーション別では、ADME(吸収、分布、代謝、排泄)研究セグメントが2024年に38.94%の最大の売上シェアを占めました。正確で効率的な薬物開発・試験プロセスへの需要増加が、このセグメントを牽引しています。ADME研究にヒト肝臓モデルを活用することで、研究者はヒトの生理的条件をより正確にシミュレートでき、薬物のヒトでの挙動を予測する精度が向上します。これにより、バイオ医薬品業界における肝臓モデルへの需要が高まり、セグメントの成長を後押ししています。

毒性試験セグメントは、2025年から2030年にかけてヒト肝臓モデル市場で最も高い成長率(年平均成長率15.69%)を示すと予測されています。これは、新規薬物候補、化学物質、化粧品原料の安全性および有効性を評価するためのより正確で予測可能なin vitroモデルへの需要増加に起因します。製薬会社と化学会社は、伝統的な動物実験方法がヒト特異的な反応を正確に予測できないため、3Dバイオプリント肝組織やオルガノイドチッププラットフォームなどのヒト肝モデルを採用する傾向が強まっています。これらの要因がセグメントの成長を後押しすると予想されます。

最終用途別動向

製薬・バイオテクノロジー企業が2024年に48.33%の最大の売上高シェアを占めました。この優位性は、これらの業界における医薬品開発と毒性試験のための高度な肝臓モデルへの需要増加に主に起因しています。前臨床研究において、製薬会社とバイオテクノロジー企業は、薬物代謝、薬物相互作用、肝毒性を評価するためにヒト肝臓モデルに依存しています。ヒト肝臓モデルの使用により、これらの企業は医薬品開発プロセスの効率と精度を向上させ、新薬の市場投入までのコスト削減と期間短縮を実現できます。

契約研究機関(CRO)セグメントは、2025年から2030年にかけてヒト肝臓モデル市場で最も高い年平均成長率(CAGR)15.42%を記録すると予測されています。パーソナライズド医療の需要増加と肝疾患の有病率上昇が、この分野における高度な研究開発の必要性を後押ししています。CROは、製薬企業や研究機関が肝疾患に関連する薬物発見プロセスを加速するために活用できる専門的なサービスとノウハウを提供しています。

地域別動向

北米の人間肝臓モデル市場は、2024年に41.68%の最大の売上高シェアを占め、グローバル市場をリードしています。この地域は、人間肝臓モデルを用いた前臨床薬物試験などの先進技術の導入を後押しする、堅固な医療インフラと有利な規制環境を享受しています。北米には、肝疾患研究と薬物開発におけるイノベーションと協力を推進する主要な学術研究機関、バイオテクノロジー系スタートアップ企業、製薬企業が密集しています。

米国ヒト肝臓モデル市場動向

米国におけるヒト肝臓モデル市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。米国市場は、パーソナライズド医療への強い重視と先進技術の利用が特徴的です。

同国の医療システムは、人間の肝機能を模擬できる「臓器オンチップデバイス」などの革新的なソリューションの採用を促進しています。CDCの報告によると、米国では18歳以上の成人で肝疾患を患う人が450万人います。そのため、今後数年間で肝モデルの導入が拡大すると予想されています。

欧州の人工肝臓モデル市場動向

欧州の人工肝臓モデル市場では、いくつかの注目すべきトレンドが観察されています。主要なトレンドの一つは、3Dバイオプリンティングや臓器オンチップシステムなどの先進技術を活用した、より正確で生理的に適切な肝臓モデルの開発です。これらの革新的な技術は、肝臓の複雑な微小環境を再現し、薬物試験や疾患モデル化の能力を向上させます。

2024年時点で、イギリスの人肝モデル市場は大きなシェアを占めています。イギリス市場は、慢性疾患の増加と一致して著しい成長を遂げています。研究支援、製薬投資の拡大、学術機関と産業の連携が市場成長を後押ししています。さらに、より正確な薬物試験と疾患モデリングへの取り組みが市場の拡大に寄与しています。

フランスのヒト肝臓モデル市場は、薬物開発プロセスの改善への強い焦点と、動物実験の代替手段に対する規制支援により、著しい成長を遂げています。研究機関と製薬企業との協力関係、および医療技術革新を支援する政府主導のイニシアチブが、薬物試験、疾患モデル化、パーソナライズド医療における高度な肝臓モデルの活用を加速しています。

ドイツの人間肝臓モデル市場は、複数の要因が組み合わさって成長しています。政府のイノベーションと研究への強力な支援と、動物実験の代替手段への需要増加が成長を後押ししています。学術機関、研究組織、産業プレイヤー間の協力は、薬物試験や疾患研究における高度な肝臓モデルの開発と採用をさらに促進しています。

アジア太平洋地域の人間肝臓モデル市場動向

アジア太平洋地域の人間肝臓モデル市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。この市場は、特に中国や日本などの国で高度な医療ソリューションへの需要増加が主な要因です。製薬業界とバイオテクノロジー業界の強い成長、規制枠組みの改善が、革新的な肝臓モデルの開発を促進しています。さらに、パーソナライズド医療と再生医療への意識の高まりが市場拡大を後押ししています。

中国の人間肝臓モデル市場は著しい成長を遂げています。中国では、バイオテクノロジーの急速な進展、特に3D細胞培養とオルガノンチップ技術が市場を牽引しています。科学研究に対する政府の強力な支援と、動物実験の削減への重点がイノベーションを促進しています。さらに、中国の拡大する製薬産業とパーソナライズド医療への投資増加が、薬物試験や疾患研究における人間肝臓モデルの採用を加速しています。

ヒト肝臓モデル市場 in Japan は著しい成長を遂げています。日本の主要な製薬業界とバイオテクノロジー業界は、より正確な薬物試験と個人化医療のため、ヒト肝臓モデルに多額の投資を行っています。政府のイノベーション支援と動物実験の代替手段への需要増加も、市場成長の主要因となっています。

MEAヒト肝臓モデル市場動向

中東・アフリカの人間肝臓モデル市場は、近年著しい成長を遂げています。この成長は、医療とバイオテクノロジーへの投資増加、特にアラブ首長国連邦(UAE)や南アフリカなどの国々での投資拡大が主な要因です。動物モデル代替試験方法の必要性への認識の高まりと研究インフラの改善が、需要を後押ししています。

サウジアラビアの人肝モデル市場は、近年着実な成長を遂げています。これは、同国における慢性疾患の増加と並行しています。政府の医療イノベーションへの投資と、ビジョン2030のようなイニシアチブが、高度な薬物試験方法の開発を支援しています。動物実験の代替手段への需要増加と製薬業界の拡大が、薬物発見と疾患モデリングにおける人肝モデルの採用をさらに促進しています。

クウェートのヒト肝臓モデル市場は著しい成長を遂げています。バイオテクノロジーへの投資とグローバルな研究機関との協力が、薬物試験と疾患モデリングのイノベーションを促進しています。さらに、動物実験の代替手段への需要増加と製薬業界の拡大が、同国における高度な肝臓モデルの採用を後押ししています。

主要な肝臓モデル企業動向

ヒト肝臓モデル市場における主要企業は、市場ポジションを強化するための戦略的イニシアチブを推進しています。これには、協力関係、パートナーシップ、買収、新製品発売が含まれます。ヒト肝臓モデルの能力と精度を向上させるための大規模な研究開発投資が行われています。これらの戦略により、企業は製品ポートフォリオの多様化、技術力の向上、薬物開発と毒性試験における高度な肝臓モデルへの需要に対応することが可能になります。

主要な肝臓モデル企業:

以下の企業は肝臓モデル市場の主要な企業です。これらの企業は市場シェアの大部分を占め、業界の動向をリードしています。

- ATCC

- Merck KGaA

- AcceGen

- ZenBio, Inc.

- Organovo Holdings Inc.

- BioIVT

- InSphero

- Emulate, Inc.

- Mimetas

- CN Bio Innovations Ltd

最近の動向

- 2024年4月、CNバイオは、その臓器オンチップ(OOC)技術への関心の高まりに対応するため、シリーズB資金調達で$21百万を調達しました。この取り組みは、同社の市場ポジションを強化すると期待されています。

- 2023年12月、CN Bio は、Inipharm が開発した薬剤 INI-822 の有効性を検証するための非アルコール性脂肪性肝炎 (NASH) 向け PhysioMimix アッセイを発表しました。このアッセイは、この薬剤の有効性を確認するために不可欠であり、肝疾患の研究および薬剤開発における Organ-on-a-Chip 技術の有用性を実証するものです。

- 2023年9月、カリフォルニア大学デービス校医療センターは、成人向け肝移植の新しいプログラムを導入しました。このプログラムは、カリフォルニア大学デービス校移植センターの現在のサービス内容を強化し、肝疾患のある患者に包括的なケアを提供します。

世界の人間の肝臓モデル市場レポートのセグメント化

このレポートは、2018年から2030年までの世界、地域、国レベルの収益成長予測と、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査では、Grand View Research は、製品、用途、最終用途、および地域に基づいて、世界の人肝臓モデル市場レポートをセグメント化しています。

製品見通し(収益、百万米ドル、2018年~2030年

- 2Dモデル

- 細胞株

- 一次細胞

- 3Dモデル

- チップ上の人工肝臓

- オルガノイド

- スフェロイド

- その他

アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- ADME研究

- 毒性試験

- 疾患モデル化

- その他

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 学術研究機関

- 製薬・バイオテクノロジー企業

- 受託研究機関

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. アプリケーション

1.2.3. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況概要

第3章 ヒト肝臓モデル市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 肝疾患の有病率の増加

3.2.1.2. 臓器印刷技術の進展

3.2.1.3. 肝がん治療薬の需要増加

3.2.2. 市場制約分析

3.2.2.1. ヒト肝臓モデルを維持するための高コストと複雑さ

3.3. ヒト肝臓モデル市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19影響分析

第4章 ヒト肝臓モデル市場:製品推定とトレンド分析

4.1. 製品セグメントダッシュボード

4.2. グローバルヒト肝モデル市場製品動向分析、2024年と2030年(百万ドル)

4.3. グローバルヒト肝モデル市場規模とトレンド分析、製品別、2018年から2030年(百万ドル)

4.4. 2Dモデル

4.4.1. 2Dモデル市場推定値と予測、2018年から2030年(百万ドル)

4.4.2. 細胞株

4.4.2.1. 細胞株市場規模の推計と予測(2018年から2030年)(百万米ドル)

4.4.3. 主要細胞

4.4.3.1. 主要細胞市場規模の推計と予測(2018年から2030年)(百万米ドル)

4.5. 3Dモデル

4.5.1. 3Dモデル市場規模と予測 2018年から2030年(百万米ドル)

4.5.2. 肝臓オンチップ

4.5.2.1. 肝臓オンチップ市場規模と予測 2018年から2030年(百万米ドル)

4.5.3. オーガノイド

4.5.3.1. オーガノイド市場規模予測(2018年~2030年、百万米ドル)

4.5.4. スフェロイド

4.5.4.1. スフェロイド市場規模予測(2018年~2030年、百万米ドル)

4.5.5. その他

4.5.5.1. その他市場規模予測(2018年から2030年)(百万ドル)

第5章. ヒト肝臓モデル市場:アプリケーション別市場規模予測とトレンド分析

5.1. アプリケーションセグメントダッシュボード

5.2. グローバルヒト肝臓モデル市場アプリケーション動向分析(2024年と2030年)(百万ドル)

5.3. グローバルヒト肝モデル市場規模と動向分析(アプリケーション別)、2018年から2030年(百万米ドル)

5.4. ADME研究

5.4.1. ADME研究市場推定値と予測 2018年から2030年(百万米ドル)

5.5. 毒性試験

5.5.1. 毒性試験市場規模と予測(2018年から2030年)(百万米ドル)

5.6. 疾患モデリング

5.6.1. 疾患モデリング市場規模と予測(2018年から2030年)(百万米ドル)

5.7. その他

5.7.1. その他市場規模と予測(2018年から2030年)(百万米ドル)

第6章. ヒト肝臓モデル市場:最終用途別推定値とトレンド分析

6.1. 最終用途セグメントダッシュボード

6.2. グローバルヒト肝臓モデル市場最終用途動向分析、2024年と2030年(百万ドル)

6.3. グローバルヒト肝臓モデル市場規模とトレンド分析、最終用途別、2018年から2030年(百万ドル)

6.4. 学術機関および研究機関

6.4.1. 学術機関および研究機関市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.5. 製薬およびバイオ製品企業

6.5.1. 製薬およびバイオ製品企業市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.6. 契約研究機関

6.6.1. 契約研究機関の市場規模推計と予測(2018年から2030年)(百万米ドル)

第7章. ヒト肝臓モデル市場:地域別推計とトレンド分析

7.1. ヒト肝臓モデル市場:製品、用途、最終用途別地域別推計とトレンド分析

7.2. 地域別市場ダッシュボード

7.3. 地域別市場シェア分析(2024年と2030年)

7.4. 北米

7.4.1. 市場規模と予測(2018年から2030年、百万米ドル)

7.4.2. アメリカ合衆国

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. アメリカ合衆国市場規模と予測(2018年から2030年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 競争状況

7.4.3.3. カナダ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 競争状況

7.4.4.3. メキシコ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5. ヨーロッパ

7.5.1. 市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. イギリス市場の見積もりおよび予測(2018年から2030年)(百万ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. ドイツ市場の見積もりおよび予測(2018年から2030年)(百万ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. フランス市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.6. スペイン

7.5.6.1. 主要な国別動向

7.5.6.2. 競争状況

7.5.6.3. スペイン市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 競争状況

7.5.7.3. デンマーク市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 競争状況

7.5.8.3. スウェーデンの市場推定値と予測 2018年から2030年(百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要な国別動向

7.5.9.2. 競争状況

7.5.9.3. ノルウェーの市場推定値と予測 2018年から2030年(百万米ドル)

7.6. アジア太平洋

7.6.1. 市場推定値と予測(2018年から2030年、USD百万)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 日本市場推定値と予測(2018年から2030年、USD百万)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 中国市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 競争状況

7.6.5.3. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 競争状況

7.6.6.3. 韓国市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 競争状況

7.6.7.3. タイ市場の見積もりおよび予測 2018年から2030年(米ドル百万)

7.7. ラテンアメリカ

7.7.1. 市場の見積もりおよび予測 2018年から2030年(米ドル百万)

7.7.2. ブラジル

7.7.2.1. 主要な国別動向

7.7.2.2. 競争状況

7.7.2.3. ブラジル市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 競争状況

7.7.3.3. アルゼンチン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.8. MEA

7.8.1. 市場推定値と予測(2018年から2030年)(百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 南アフリカ市場推定値と予測(2018年から2030年)(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 競争状況

7.8.3.3. サウジアラビア市場推定値と予測 2018年から2030年(USD百万)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 競争状況

7.8.4.3. アラブ首長国連邦(UAE)市場推定値と予測(2018年から2030年)(百万ドル)

7.8.5. クウェート

7.8.5.1. 主要な国別動向

7.8.5.2. 競争状況

7.8.5.3. クウェート市場推定値と予測(2018年から2030年)(百万ドル)

第8章 競争環境

8.1. 企業/競争分類

8.2. 戦略マッピング

8.3. 2024年の企業市場ポジション分析

8.4. 企業プロファイル

8.4.1. ATCC

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. Merck KGaA

8.4.2.1. 当社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. AcceGen

8.4.3.1. 当社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. ゼンバイオ株式会社

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. オーガノボ・ホールディングス株式会社

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. BioIVT

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. InSphero

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. Emulate, Inc.

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. Mimetas

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. CN Bio Innovations Ltd

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバルヒト肝臓モデル市場、地域別、2018年~2030年(百万ドル)

表3 グローバルヒト肝臓モデル市場(製品別)、2018年~2030年(百万ドル)

表4 グローバルヒト肝臓モデル市場(用途別)、2018年~2030年(百万ドル)

表5 グローバルヒト肝臓モデル市場(最終用途別)、2018年~2030年(百万ドル)

表6 北米の人工肝臓モデル市場、国別、2018年~2030年(百万米ドル)

表7 北米の人工肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表8 北米の人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表9 北米ヒト肝臓モデル市場、最終用途別、2018年~2030年(百万米ドル)

表10 米国ヒト肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表11 米国ヒト肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表12 米国ヒト肝臓モデル市場(用途別)、2018年~2030年(百万ドル)

表13 カナダヒト肝臓モデル市場(製品別)、2018年~2030年(百万ドル)

表14 カナダヒト肝臓モデル市場(用途別)、2018年~2030年(百万ドル)

表15 カナダの人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表16 メキシコの人工肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表17 メキシコの人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表18 メキシコの人工肝臓モデル市場(用途別)、2018年~2030年(百万米ドル)

表19 ヨーロッパの人工肝臓モデル市場(国別)、2018年~2030年(百万米ドル)

表20 ヨーロッパの人工肝臓モデル市場(製品別)、2018年~2030年(百万米ドル)

表21 欧州の人工肝臓モデル市場(用途別)、2018年~2030年(百万米ドル)

表22 欧州の人工肝臓モデル市場(最終用途別)、2018年~2030年(百万米ドル)

表23 ドイツの人工肝臓モデル市場(製品別)、2018年~2030年(百万米ドル)

表24 ドイツの人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表25 ドイツの人工肝臓モデル市場、最終用途別、2018年~2030年(百万米ドル)

表26 イギリスの人工肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表27 イギリスの人工肝臓モデル市場、用途別、2018年~2030年(百万ドル)

表28 イギリスの人工肝臓モデル市場、最終用途別、2018年~2030年(百万ドル)

表29 フランス的人工肝臓モデル市場、製品別、2018年~2030年(百万ドル)

表30 フランスの人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表31 フランスの人工肝臓モデル市場、最終用途別、2018年~2030年(百万米ドル)

表32 イタリアの人工肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表33 イタリアの人工肝臓モデル市場、用途別、2018年~2030年(百万ドル)

表34 イタリアの人工肝臓モデル市場、最終用途別、2018年~2030年(百万ドル)

表35 スペインの人工肝臓モデル市場、製品別、2018年~2030年(百万ドル)

表36 スペインの人工肝臓モデル市場、用途別、2018年~2030年(百万ドル)

表37 スペインの人工肝臓モデル市場、最終用途別、2018年~2030年(百万ドル)

表38 デンマークの人工肝臓モデル市場、製品別、2018年~2030年(百万ドル)

表39 デンマークの人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表40 デンマークの人工肝臓モデル市場、最終用途別、2018年~2030年(百万米ドル)

表41 スウェーデンの人工肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表42 スウェーデンの人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表43 スウェーデンの人工肝臓モデル市場、最終用途別、2018年~2030年(百万米ドル)

表44 ノルウェーの人工肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表45 ノルウェーの人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表46 ノルウェーの人工肝臓モデル市場、最終用途別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域の人工肝臓モデル市場、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域の人工肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域の人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域の人工肝臓モデル市場、最終用途別、2018年~2030年(百万米ドル)

表51 中国の人工肝臓モデル市場(製品別)、2018年~2030年(百万ドル)

表52 中国の人工肝臓モデル市場(用途別)、2018年~2030年(百万ドル)

表53 中国の人工肝臓モデル市場(最終用途別)、2018年~2030年(百万ドル)

表54 日本の人工肝臓モデル市場(製品別)、2018年~2030年(百万ドル)

表55 日本の人工肝臓モデル市場(用途別)、2018年~2030年(百万ドル)

表56 日本の人工肝臓モデル市場(最終用途別)、2018年~2030年(百万ドル)

表57 インドの人工肝臓モデル市場(製品別)、2018年~2030年(百万ドル)

表58 インドの人工肝臓モデル市場(用途別)、2018年~2030年(百万ドル)

表59 インドの人工肝臓モデル市場(最終用途別)、2018年~2030年(百万ドル)

表60 韓国の人工肝臓モデル市場、製品別、2018年~2030年(百万ドル)

表61 韓国の人工肝臓モデル市場、用途別、2018年~2030年(百万ドル)

表62 韓国の人工肝臓モデル市場、最終用途別、2018年~2030年(百万ドル)

表63 オーストラリアの人工肝臓モデル市場(製品別)、2018年~2030年(百万米ドル)

表64 オーストラリアの人工肝臓モデル市場(用途別)、2018年~2030年(百万米ドル)

表65 オーストラリアの人工肝臓モデル市場(最終用途別)、2018年~2030年(百万米ドル)

表66 タイの人工肝臓モデル市場(製品別)、2018年~2030年(百万米ドル)

表67 タイの人工肝臓モデル市場(用途別)、2018年~2030年(百万米ドル)

表68 タイの人工肝臓モデル市場(最終用途別)、2018年~2030年(百万米ドル)

表69 ラテンアメリカの人工肝臓モデル市場(製品別)、2018年~2030年(百万米ドル)

表70 ラテンアメリカの人工肝臓モデル市場(用途別)、2018年~2030年(百万米ドル)

表71 ラテンアメリカの人工肝臓モデル市場(最終用途別)、2018年~2030年(百万米ドル)

表72 ブラジルの人工肝臓モデル市場(製品別)、2018年~2030年(百万米ドル)

表73 ブラジルの人工肝臓モデル市場(用途別)、2018年~2030年(百万米ドル)

表74 ブラジルの人工肝臓モデル市場(最終用途別)、2018年~2030年(百万米ドル)

表75 アルゼンチンの人工肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表76 アルゼンチンの人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表77 アルゼンチンの人工肝臓モデル市場、最終用途別、2018年~2030年(百万米ドル)

表78 MEAヒト肝臓モデル市場、地域別、2018年~2030年(百万米ドル)

表79 MEAヒト肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表80 MEAヒト肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表81 MEAヒト肝臓モデル市場、最終用途別、2018年~2030年(百万米ドル)

表82 南アフリカヒト肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表83 南アフリカヒト肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表84 南アフリカの人工肝臓モデル市場(用途別)、2018年~2030年(百万米ドル)

表85 サウジアラビアの人工肝臓モデル市場(製品別)、2018年~2030年(百万米ドル)

表86 サウジアラビアの人工肝臓モデル市場(用途別)、2018年~2030年(百万米ドル)

表87 サウジアラビアの人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表88 アラブ首長国連邦(UAE)の人工肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)の人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)の人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表91 クウェートの人工肝臓モデル市場、製品別、2018年~2030年(百万米ドル)

表92 クウェートの人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

表93 クウェートの人工肝臓モデル市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 親市場の見通し

図9 関連/付帯市場の見通し

図10 ヒト肝臓モデル市場におけるドライバーの影響

図11 ヒト肝臓モデル市場における制約要因の影響

図12 ヒト肝臓モデル市場:製品動向分析

図13 ヒト肝臓モデル市場:製品見通しと主要なポイント

図14 2Dモデル市場の見積もりおよび予測(2018年~2030年、USD百万)

図15 細胞株市場の見積もりおよび予測(2018年~2030年、USD百万)

図16 プライマリ細胞市場の見積もりおよび予測(2018年~2030年、USD百万)

図17 3Dモデル市場の見積もりおよび予測(2018年~2030年、百万ドル)

図18 肝臓オンチップ市場の見積もりおよび予測(2018年~2030年、百万ドル)

図19 オーガノイド市場の見積もりおよび予測(2018年~2030年、百万ドル)

図20 スペロイド市場規模と予測(2018年~2030年、百万米ドル)

図21 その他市場規模と予測(2018年~2030年、百万米ドル)

図22 ヒト肝臓モデル市場:アプリケーション動向分析

図23 ヒト肝臓モデル市場:アプリケーション見通しと主要なポイント

図24 ADME研究市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図25 毒性試験市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図26 疾患モデル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図27 その他の市場規模推計と予測(2018年~2030年、百万ドル)

図28 ヒト肝臓モデル市場:最終用途別動向分析

図29 ヒト肝臓モデル市場:最終用途別見通しと主要なポイント

図30 学術・研究機関市場規模推計と予測(2018年~2030年、百万ドル)

図31 製薬・バイオ製品企業市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図32 契約研究機関市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図33 グローバルヒト肝臓モデル市場:地域別動向分析

図34 グローバルヒト肝臓モデル市場:地域別見通しと主要なポイント

図35 グローバルヒト肝臓モデル市場シェアと主要企業

図36 北米

図37 北米市場規模推計と予測、2018年~2030年(百万ドル)

図38 米国主要国動向

図39 米国市場規模推計と予測、2018年~2030年(百万ドル)

図40 カナダ主要国動向

図41 カナダ市場規模推計と予測(2018年~2030年、百万ドル)

図42 メキシコ主要国動向

図43 メキシコ市場規模推計と予測(2018年~2030年、百万ドル)

図44 ヨーロッパ

図45 欧州市場推定値と予測(2018年~2030年、百万米ドル)

図46 イギリス主要国動向

図47 イギリス市場推定値と予測(2018年~2030年、百万米ドル)

図48 ドイツ主要国動向

図49 ドイツ市場推定値と予測(2018年~2030年、百万米ドル)

図50 フランス主要国動向

図51 フランス市場推定値と予測(2018年~2030年、百万ドル)

図52 イタリア主要国動向

図53 イタリア市場推定値と予測(2018年~2030年、百万ドル)

図54 スペイン主要国動向

図55 スペイン市場予測と推計値(2018年~2030年、百万ドル)

図56 デンマーク主要国動向

図57 デンマーク市場予測と推計値(2018年~2030年、百万ドル)

図58 スウェーデン主要国動向

図59 スウェーデン市場予測と推計値(2018年~2030年、百万ドル)

図60 ノルウェーの主要国動向

図61 ノルウェーの市場推計と予測(2018年~2030年、百万ドル)

図62 アジア太平洋

図63 アジア太平洋の市場推計と予測(2018年~2030年、百万ドル)

図64 中国の主要国動向

図65 中国市場予測と推計値(2018年~2030年、百万米ドル)

図66 日本の主要国動向

図67 日本市場予測と推計値(2018年~2030年、百万米ドル)

図68 インドの主要国動向

図69 インド市場予測と推計値(2018年~2030年、百万米ドル)

図70 オーストラリアの主要国動向

図71 オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図72 韓国の主要国動向

図73 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図74 タイの主要国動向

図75 タイ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図76 ラテンアメリカ

図77 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図78 ブラジル主要国動向

図79 ブラジル市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図80 アルゼンチン主要国動向

図81 アルゼンチン市場推計と予測、2018年~2030年(百万ドル)

図82 中東・アフリカ

図83 中東・アフリカ市場推計と予測、2018年~2030年(百万ドル)

図84 南アフリカ主要国動向

図85 南アフリカ市場推定値と予測、2018年~2030年(百万ドル)

図86 サウジアラビア主要国動向

図87 サウジアラビア市場推定値と予測、2018年~2030年(百万ドル)

図88 アラブ首長国連邦(UAE)主要国動向

図89 アラブ首長国連邦(UAE)市場推定値と予測、2018年~2030年(百万米ドル)

図90 クウェート主要国動向

図91 クウェート市場推定値と予測、2018年~2030年(百万米ドル)

| ※参考情報 ヒト肝臓モデルとは、ヒトの肝臓機能を模倣した体外でのシステムや構造のことを指します。これらのモデルは、ヒトの肝細胞を用いて、肝臓の生理学的特性や薬物代謝における反応を再現することを目指しています。ヒト肝臓モデルは、主に医薬品の開発や毒性試験、基礎研究において広く利用されています。 ヒト肝臓モデルの種類には、主に二つのタイプがあります。一つは「2D培養モデル」で、もう一つは「3D培養モデル」や「オルガノイド」です。2D培養モデルは、単層の肝細胞を皿の上で培養する方法です。比較的簡単に作成でき、細胞の挙動を観察しやすいという利点がありますが、細胞同士の相互作用や立体構造を再現することは難しいです。 一方、3D培養モデルやオルガノイドは、細胞をより複雑に配置することで、肝臓の構造に近づけています。これにより、細胞間のコミュニケーションや生理機能がより自然に再現され、より正確なデータを提供できます。オルガノイドの技術は、ヒトの幹細胞から作られるもので、より多様な細胞タイプが含まれています。また、血流や栄養供給を模倣した構造を持つ等、より高度な生物学的特性を持っています。 ヒト肝臓モデルの主な用途の一つは、新薬の開発における安全性評価です。新たな薬剤が開発される際、その薬剤がどのように代謝され、どの程度の毒性を持つかを評価するために、肝臓は重要な役割を果たします。通常は動物実験が行われますが、ヒト肝臓モデルを使用することで、ヒトに特有の反応を評価でき、より正確な予測が可能になります。これにより、医薬品の失敗を減少させることが期待されます。 さらに、肝臓疾患の研究にも重要な役割を果たします。肝炎や肝硬変、脂肪肝など、さまざまな肝疾患のメカニズムを探るための研究において、ヒト肝臓モデルは不可欠です。疾患の進展や治療法の開発に貢献するデータを提供します。 最近では、ヒト肝臓モデルに関連する技術も進歩しています。例えば、マイクロフルイディクス技術を用いた「肝臓オンチップ」システムは、よりリアルな環境を再現し、細胞の挙動を詳細に観察することを可能にしています。この技術は、血流の模擬や、異なる条件下での細胞応答を観察することができるため、将来的な医療や薬物開発において非常に有望視されています。 また、ゲノム編集技術やCRISPR/Cas9を利用することで、特定の遺伝子を操作し、肝臓の機能を改変したり、疾患モデルを作成したりすることも可能です。これにより、より細かいメカニズムの解明や、個別化医療の実現に向けた研究が進められています。 まとめると、ヒト肝臓モデルは、医薬品開発や疾患研究において重要な役割を果たしています。また、技術の進歩に伴い、よりリアルな肝臓モデルの開発が進んでおり、将来的にはヒトにおける治療法や新薬の発展に大きく寄与することが期待されています。このように、ヒト肝臓モデルは今後の医療分野においてますます注目される存在となるでしょう。 |