この傾向を後押ししているのは、慢性疾患の有病率の増加です。これは世界中で重大な健康問題となっています。心血管疾患は、年間約1,790万人の死亡原因となり、依然として主要な死亡原因の一つです。一方、腫瘍学分野では年間約2000万件の新規がん診断が報告されています。慢性疾患の増加と、吻合装置を用いた手術の必要性との相関関係は、今後数年間で衰えることのない深い市場需要の存在を示唆しています。

技術革新も、吻合装置市場の進化に重要な役割を果たしています。最小侵襲手術技術に関するイノベーションは、患者の治療成果を向上させ、業務効率を最適化することで、回復期間の短縮と術後合併症の減少を実現しています。これらの改善は、医療従事者と患者双方にとって吻合装置の採用をますます魅力的にし、市場需要を促進するとともに、医療機器業界における競争環境をさらに激化させています。

患者アウトカムと医療費への注目が高まることが、市場動向を強化しています。アナストモシスデバイス市場の大部分を占める北米は、大規模な財政投資を背景にした高度な医療インフラを保有しています。予測によると、医療費の継続的な増加が市場の潜在力をさらに拡大する見込みです。世界中の医療システムが生活の質と回復率の向上を優先する中、革新的な吻合装置の採用が加速し、医療機器業界のこの重要なセグメントにおける持続的な成長が期待されています。

製品動向

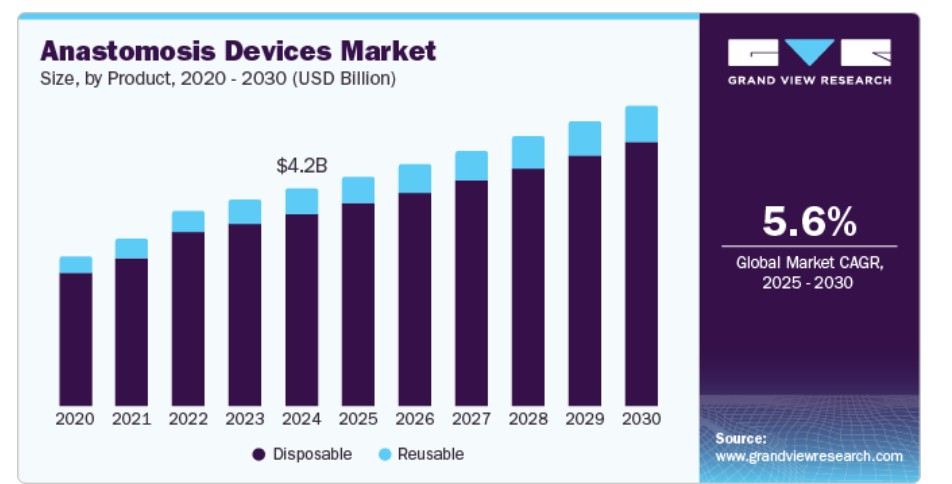

使い捨て製品が市場を支配し、2024年に88.5%のシェアを占めました。これは、多様な使い捨てアナストモシス製品の可用性と市場浸透率の高さが要因です。主要なプレーヤーの多くは使い捨てタイプの製品生産に注力しています。これらの製品は、交差汚染、手術部位感染(SSI)、その他の医療関連感染(HAI)のリスクを低減します。再利用可能な製品と比較して、使い捨て吻合装置のもう一つの利点は、再処理コストの削減とプロセスの迅速化です。市販されている使い捨て吻合装置には、Valtrac、DSTシリーズEEAステープラー、Mitroflow Valsalva Conduit、Endo GIA Reload with Tri-Staple Technology、およびCovidien, Ltd.のEndo Stitchなどが含まれます。MedtronicのMultifire Endo TA 30 StaplersとReloadsは、チタン製ステープルを使用した切除、切断、吻合用の使い捨て再充填式腹腔鏡用ステープラーで、手術中に組織の確実な閉鎖を保証する正確なステープル形成を提供するように設計されています。

再利用可能な製品は、環境への優しさとコスト効率のメリットから、予測期間中に最も高い年平均成長率(CAGR)6.1%で成長すると予想されています。再利用可能な吻合デバイスは、滅菌可能で複数回使用可能な医療機器で、廃棄物を削減します。これらは、2つの構造物間に強固で長持ちする接続を必要とする手術手順でよく使用されます。同じデバイスを複数回使用することによるコストメリットが、予測期間中の市場成長を後押しすると予想されます。

アプリケーションインサイト

心臓血管手術が市場をリードし、2024年に51.0%のシェアを占めました。吻合装置は、手術中に血管を接続するために心臓血管手術で広く使用されます。これは手術中の合併症リスクを低減するためです。心臓血管手術セグメントの成長は、心臓血管疾患の高発症率、高齢人口の増加、手術技術と技術の進歩に起因しています。冠動脈疾患、末梢動脈疾患、血管疾患などの心臓血管疾患は、世界中で主要な死亡原因となっています。

消化器外科は、予測期間中に最も高い年平均成長率(CAGR)5.8%を記録すると予想されています。炎症性腸疾患、大腸がん、憩室炎などの消化器疾患の有病率が、消化器外科の需要増加に寄与しています。アメリカ消化器病学会(AGA)の調査によると、世界の人口の40%が機能性消化器疾患(FGIDs)を有しています。吻合装置は、消化器外科手術の安全性を高め、効果的で侵襲性の低い手術を実現するために使用されます。これらの装置は、外科医が複雑な手術を高い精度と正確さで実施可能にし、患者の予後を改善します。

最終用途別動向

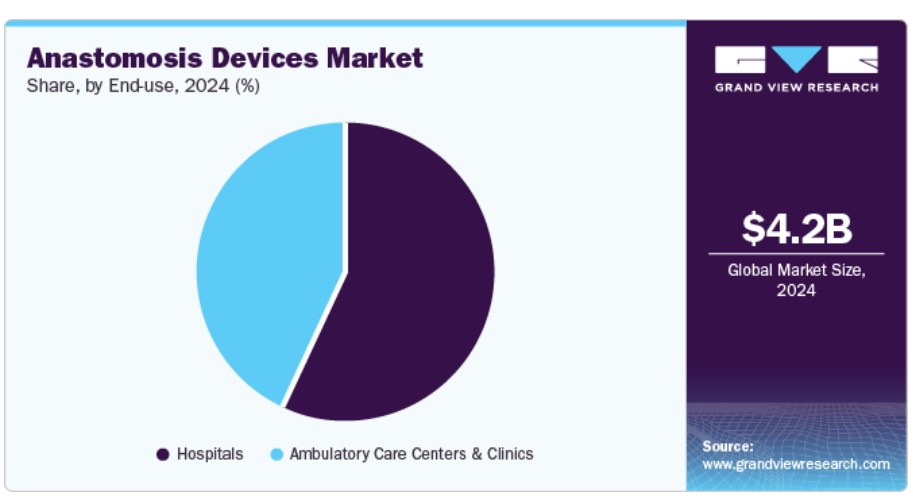

病院は2024年に57.5%の最大の売上高シェアを占めており、高度な医療機器の可用性、手術を容易に実施できる熟練した医療従事者、優れた患者ケアが要因となっています。患者は、病院を安全な環境と認識し、必要に応じて緊急医療ケアを受けられるため、手術を受ける際に病院を選択する傾向があります。さらに、医療保険のカバー範囲と償還制度は、病院手術の収益シェアの最大要因として機能しています。ブラジル病院連盟(FBH)と全国保健連合(CNSaúde)のデータによると、ブラジルにある7,191の病院のうち62%が民間所有です。2022年現在、同国には710の健康保険提供者、427,097の病院ベッド、546,000人の医師、402,000人の歯科医、および90,900の薬局が存在します。

外来診療センターおよびクリニックは、予測期間中に最も高い年平均成長率(CAGR)5.7%で成長すると予測されています。最小侵襲手術の需要増加(入院期間の短縮と回復時間の短縮を要する)、慢性疾患の有病率上昇、および先進的な手術方法の採用が市場成長を後押ししています。外来診療センターおよびクリニックは手術手技に対応する設備が整っており、そのためサービス需要の急増が見込まれています。

地域別動向

北米の吻合デバイス市場は、2024年に売上高シェア40.2%でグローバル市場を支配しました。地域市場の成長は、高い医療費支出、確立された病院の存在する、および米国における主要なプレーヤーの大きな存在に起因しています。国立生物工学情報センター(NCBI)によると、2020年に米国で実施された手術件数は約4000万から5000万件でした。この手術件数の増加は、吻合装置の需要を増加させ、地域成長を促進すると予想されます。さらに、モンマス医療センター(MMC)によると、米国では毎年60万件を超える手術が、複数の大腸疾患の治療のために実施されています。

米国アナストモシスデバイス市場動向

2024年時点で、米国は北米の吻合装置市場において81.3%の売上高シェアを占め、市場を支配しています。技術革新の加速と、製品承認、新製品発売、合併・買収など競争優位性を獲得するための取り組みを進める主要メーカーの存在が、市場成長に寄与すると予想されます。

米国臓器移植ネットワーク(UNOS)によると、2022年に米国で実施された臓器移植件数は約42,887件で、2021年比3.7%の増加を示しています。

欧州アナストモシスデバイス市場動向

欧州のアナストモシスデバイス市場は2024年に大きな市場シェアを占めており、慢性疾患の増加、高度な医療インフラ、最小侵襲手術技術の採用が主な要因となっています。同地域は最先端の医療技術と手術件数の多さ、特に心臓血管手術と消化器手術において、市場需要の拡大に寄与しています。

ドイツの吻合装置市場は、予測期間中に急速に成長すると予想されています。2016年にドイツでは約51,000件の心臓バイパス手術が行われ、吻合装置の需要を後押ししました。同国の堅固な医療システムと革新的な医療技術への投資が、市場成長を継続的に支え、主要な市場プレイヤーとしての地位を強化すると見込まれています。

アジア太平洋地域 吻合装置市場動向

アジア太平洋地域の吻合装置市場は、予測期間中に6.9%の最も高い年平均成長率(CAGR)を記録すると予想されています。これは、医療費の増加、医療インフラの改善、高度な手術技術への認識の高まりが要因です。中国やインドなどの国々は、患者数の増加と手術介入の需要拡大を背景に市場成長を牽引しています。医療ツーリズム産業は、地域における吻合装置の採用をさらに促進しています。

2024年時点で、日本の吻合デバイス市場はアジア太平洋地域全体で最大のシェアを占めています。2024年までに、日本の65歳以上の人口が30%を超える見込みであり、これに伴い手術需要の増加が予想されます。医療技術の進歩と有利な償還政策が、日本の病院における吻合デバイスの採用を促進し、市場成長と拡大を支えています。

主要な吻合デバイス企業動向

市場で主要な企業には、メドトロニック、ミズホコーポレーション、ゲティンゲ、ピーターズサージカル、バクスターなどが挙げられます。市場参入企業は、技術革新に注力し、高度な技術を搭載したデバイスを開発することで、収益シェアの拡大を目指しています。企業は、ステープルラインでの漏れを軽減し、外科医と患者に低侵襲なソリューションを提供するアナストモシスデバイス開発のため、グリップ表面技術(GST)、磁気アナストモシス技術、3Dステープリング技術に注力しています。

- MIZUHO Corporationは、アナストモシス手術向けに特化した高度な外科用器具と医療機器を専門としています。製品ポートフォリオには、複雑な心臓血管手術中の手術精度を向上させ、患者アウトカムを改善する専用クランプと縫合装置が含まれます。

- ピーターズ・サージカルは革新的な手術ソリューションに注力しており、特に心臓拍動下手術中の吻合用に設計された「Enclose® II 近位吻合補助デバイス」が注目されています。同社の製品は手術の効率と安全性を向上させ、多様な吻合技術に対応した包括的なソリューションを提供しています。

主要な吻合デバイス企業:

以下の企業は、吻合デバイス市場における主要な企業です。これらの企業は市場シェアの大部分を占め、業界の動向をリードしています。

- Medtronic

- MIZUHO Corporation

- Getinge

- Peters Surgical

- Baxter

- Medical Device Business Services, Inc.

- CarpoNovum AB

- Vascular Graft Solutions Ltd.

- Medline Industries, LP.

- Seger Surgical Solutions Ltd.

最近の動向

- 2024年5月、エチコンは、3Dステープリング技術とグリップ表面技術を組み合わせた世界初の外科用ステープラー「ECHELON LINEAR Cutter」の発売を発表しました。これにより、ステープルラインの漏れを大幅に削減し、手術結果を向上させます。

- 2024年3月、アドバンスト・メディカル・ソリューションズ・グループは、ピーターズ・サージカルの買収を提案し、約1億4,140万ドルで合意しました。これにより、組織修復と皮膚閉鎖技術におけるグローバルな地位を強化します。

- 2024年3月、ゲティンゲは「Vasoview Hemopro 3」のFDA 510(k)承認を取得し、内視鏡下血管採取技術を進化させ、手術効率の向上と心臓血管手術における患者アウトカムの改善にコミットしました。

グローバルアナストモシスデバイス市場レポート セグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長予測を提供し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバルアナストモシスデバイス市場レポートを製品、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 使い捨て

- 再利用可能

アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 心臓血管手術

- 消化器手術

- その他

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 病院

- 外来診療センターおよびクリニック

地域別見通し(売上高、米ドル百万、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. アプリケーション

1.2.3. 最終用途

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概観

2.2. セグメント概観

2.3. 競争環境概観

第3章 アナストモシスデバイス市場変数、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

第4章 アナストモシスデバイス市場:製品ビジネス分析

4.1. 製品市場シェア、2024年と2030年

4.2. 製品セグメントダッシュボード

4.3. 市場規模と予測、およびトレンド分析(製品別、2018年から2030年、USD百万ドル)

4.4. 使い捨て

4.4.1. 使い捨て市場、2018年~2030年(百万ドル)

4.5. 再利用可能

4.5.1. 再利用可能市場、2018年~2030年(百万ドル)

第5章. アナストモシスデバイス市場:アプリケーション別事業分析

5.1. アプリケーション別市場シェア、2024年と2030年

5.2. アプリケーションセグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(アプリケーション別)、2018年から2030年(百万米ドル)

5.4. 心血管外科

5.4.1. 心血管外科市場、2018年~2030年(百万米ドル)

5.5. 消化器外科

5.5.1. 消化器外科手術市場、2018年~2030年(百万ドル)

5.6. その他

5.6.1. その他市場、2018年~2030年(百万ドル)

第6章. アナストモシスデバイス市場:最終用途別ビジネス分析

6.1. 最終用途別市場シェア、2024年および2030年

6.2. 最終用途セグメントダッシュボード

6.3. 最終用途別市場規模、予測、およびトレンド分析(2018年~2030年、百万ドル)

6.4. 病院

6.4.1. 病院市場(2018年~2030年、百万ドル)

6.5. 外来診療施設およびクリニック

6.5.1. 外来診療施設およびクリニック市場、2018年~2030年(百万米ドル)

第7章 アナストモシスデバイス市場:地域別推定値およびトレンド分析

7.1. 地域別市場シェア分析、2024年および2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模、予測、およびトレンド分析、2018年から2030年:

7.4. 北米

7.4.1. 北米アナストモシス装置市場推定値と予測、国別、2018年~2030年(百万米ドル)

7.4.2. アメリカ合衆国

7.4.2.1. 主要な国別動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争動向

7.4.2.4. 米国アナストモシス装置市場規模と予測(2018年~2030年、百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. カナダ アナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争動向

7.4.4.4. メキシコ アナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ アナストモシス装置市場規模と予測(国別、2018年~2030年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合分析

7.5.2.4. イギリス アナストモシス装置市場規模予測(2018年~2030年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争動向

7.5.3.4. ドイツのアナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争動向

7.5.4.4. フランス アナストモシス装置市場規模と予測(2018年~2030年)(百万ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争動向

7.5.5.4. イタリアのアナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争動向

7.5.6.4. スペインのアナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.5.7. ノルウェー

7.5.7.1. 主要国の動向

7.5.7.2. 規制枠組み

7.5.7.3. 競合分析

7.5.7.4. ノルウェーのアナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要国の動向

7.5.8.2. 規制枠組み

7.5.8.3. 競合分析

7.5.8.4. デンマークのアナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要国の動向

7.5.9.2. 規制枠組み

7.5.9.3. 競合分析

7.5.9.4. スウェーデン アナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域 アナストモシス装置市場規模と予測(国別、2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 規制枠組み

7.6.2.3. 競争動向

7.6.2.4. 日本のアナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争動向

7.6.3.4. 中国のアナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争動向

7.6.4.4. インドの吻合装置市場規模予測(2018年~2030年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み

7.6.5.3. 競合分析

7.6.5.4. 韓国のアナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国の動向

7.6.6.2. 規制枠組み

7.6.6.3. 競合分析

7.6.6.4. オーストラリアのアナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 規制枠組み

7.6.7.3. 競合分析

7.6.7.4. タイのアナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ アナストモシス装置市場規模と予測(国別、2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争動向

7.7.2.4. ブラジル アナストモシス装置市場規模予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争動向

7.7.3.4. アルゼンチン アナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.8. MEA

7.8.1. MEA アナストモシス装置市場規模と予測(国別、2018年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争動向

7.8.2.4. 南アフリカ アナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み

7.8.3.3. 競争動向

7.8.3.4. サウジアラビアのアナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争動向

7.8.4.4. アラブ首長国連邦(UAE)のアナストモシス装置市場規模と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 規制枠組み

7.8.5.3. 競合分析

7.8.5.4. クウェート アナストモシス装置市場規模と予測(2018年~2030年、百万ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. メドトロニック

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. ミズホコーポレーション

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. ゲティンゲ

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. ピーターズ・サージカル

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. バクスター

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. 医療機器ビジネスサービス株式会社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. CarpoNovum AB

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. 血管グラフトソリューションズ株式会社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. メドライン・インダストリーズ・エルピー

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアチブ

8.5.10. セガー・サージカル・ソリューションズ株式会社

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバルな吻合デバイス市場(地域別)、2018年~2030年(百万ドル)

表4. グローバルな吻合デバイス市場(製品別)、2018年~2030年(百万ドル)

表5. グローバルアナストモシスデバイス市場、用途別、2018年~2030年(百万ドル)

表6. グローバルアナストモシスデバイス市場、最終用途別、2018年~2030年(百万ドル)

表7. 北米アナストモシスデバイス市場、国別、2018年~2030年(百万ドル)

表8. 北米の吻合装置市場(製品別)、2018年~2030年(百万米ドル)

表9. 北米の吻合装置市場(用途別)、2018年~2030年(百万米ドル)

表10. 北米の吻合装置市場(最終用途別)、2018年~2030年(百万米ドル)

表11. 米国アナストモシス装置市場(製品別)、2018年~2030年(百万ドル)

表12. 米国アナストモシス装置市場(用途別)、2018年~2030年(百万ドル)

表13. 米国アナストモシス装置市場(用途別)、2018年~2030年(百万ドル)

表14. カナダアナストモシス装置市場(製品別)、2018年~2030年(百万ドル)

表15. カナダアナストモシス装置市場(用途別)、2018年~2030年(百万ドル)

表16. カナダ アナストモシス装置市場(用途別)、2018年~2030年(百万ドル)

表17. メキシコ アナストモシス装置市場(製品別)、2018年~2030年(百万ドル)

表18. メキシコ アナストモシス装置市場(用途別)、2018年~2030年(百万ドル)

表19. メキシコ アナストモシス装置市場、用途別、2018年~2030年(百万米ドル)

表20. ヨーロッパ アナストモシス装置市場、国別、2018年~2030年(百万米ドル)

表21. ヨーロッパ アナストモシス装置市場、製品別、2018年~2030年(百万米ドル)

表22. 欧州の吻合装置市場(用途別)、2018年~2030年(百万ドル)

表23. 欧州の吻合装置市場(最終用途別)、2018年~2030年(百万ドル)

表24. イギリスの吻合装置市場(製品別)、2018年~2030年(百万ドル)

表25. イギリス アナストモシス装置市場、用途別、2018年~2030年(百万ドル)

表26. イギリス アナストモシス装置市場、最終用途別、2018年~2030年(百万ドル)

表27. ドイツ アナストモシス装置市場、製品別、2018年~2030年(百万ドル)

表28. ドイツの吻合装置市場、用途別、2018年~2030年(百万米ドル)

表29. ドイツの吻合装置市場、最終用途別、2018年~2030年(百万米ドル)

表30. フランスの吻合装置市場、製品別、2018年~2030年(百万米ドル)

表31. フランス アナストモシス装置市場、用途別、2018年~2030年(百万米ドル)

表32. フランス アナストモシス装置市場、最終用途別、2018年~2030年(百万米ドル)

表33. イタリア アナストモシス装置市場、製品別、2018年~2030年(百万米ドル)

表34. イタリアの吻合装置市場(用途別)、2018年~2030年(百万米ドル)

表35. イタリアの吻合装置市場(最終用途別)、2018年~2030年(百万米ドル)

表36. スペインの吻合装置市場(製品別)、2018年~2030年(百万米ドル)

表37. スペインの吻合装置市場(用途別)、2018年~2030年(百万ドル)

表38. スペインの吻合装置市場(最終用途別)、2018年~2030年(百万ドル)

表39. ノルウェーの吻合装置市場(製品別)、2018年~2030年(百万ドル)

表40. ノルウェーの吻合装置市場、用途別、2018年~2030年(百万米ドル)

表41. ノルウェーの吻合装置市場、最終用途別、2018年~2030年(百万米ドル)

表42. デンマークの吻合装置市場、製品別、2018年~2030年(百万米ドル)

表43. デンマークの吻合装置市場(用途別)、2018年~2030年(百万米ドル)

表44. デンマークの吻合装置市場(最終用途別)、2018年~2030年(百万米ドル)

表45. スウェーデンの吻合装置市場(製品別)、2018年~2030年(百万米ドル)

表46. スウェーデン 吻合装置市場、用途別、2018年~2030年(百万米ドル)

表47. スウェーデン 吻合装置市場、最終用途別、2018年~2030年(百万米ドル)

表48. アジア太平洋地域 吻合装置市場、国別、2018年~2030年(百万米ドル)

表49. アジア太平洋地域 アナストモシス装置市場(製品別)、2018年~2030年(百万米ドル)

表50. アジア太平洋地域 アナストモシス装置市場(用途別)、2018年~2030年(百万米ドル)

表51. アジア太平洋地域 アナストモシス装置市場(最終用途別)、2018年~2030年(百万米ドル)

表52. 日本の吻合装置市場(製品別)、2018年~2030年(百万ドル)

表53. 日本の吻合装置市場(用途別)、2018年~2030年(百万ドル)

表54. 日本の吻合装置市場(最終用途別)、2018年~2030年(百万ドル)

表55. 中国の吻合装置市場(製品別)、2018年~2030年(百万ドル)

表56. 中国の吻合装置市場(用途別)、2018年~2030年(百万ドル)

表57. 中国の吻合装置市場(最終用途別)、2018年~2030年(百万ドル)

表58. インドの吻合装置市場(製品別)、2018年~2030年(百万米ドル)

表59. インドの吻合装置市場(用途別)、2018年~2030年(百万米ドル)

表60. インドの吻合装置市場(最終用途別)、2018年~2030年(百万米ドル)

表61. オーストラリアの吻合装置市場(製品別)、2018年~2030年(百万米ドル)

表62. オーストラリアの吻合装置市場(用途別)、2018年~2030年(百万米ドル)

表63. オーストラリアの吻合装置市場(最終用途別)、2018年~2030年(百万米ドル)

表64. 韓国の吻合装置市場(製品別)、2018年~2030年(百万米ドル)

表65. 韓国の吻合装置市場(用途別)、2018年~2030年(百万米ドル)

表66. 韓国の吻合装置市場(最終用途別)、2018年~2030年(百万米ドル)

表67. タイの吻合装置市場(製品別)、2018年~2030年(百万米ドル)

表68. タイの吻合装置市場(用途別)、2018年~2030年(百万米ドル)

表69. タイの吻合装置市場(最終用途別)、2018年~2030年(百万米ドル)

表70. ラテンアメリカ 吻合装置市場(国別)、2018年~2030年(百万米ドル)

表71. ラテンアメリカ 吻合装置市場(製品別)、2018年~2030年(百万米ドル)

表72. ラテンアメリカ 吻合装置市場(用途別)、2018年~2030年(百万米ドル)

表73. ラテンアメリカ アナストモシス装置市場、最終用途別、2018年~2030年(百万米ドル)

表74. ブラジル アナストモシス装置市場、製品別、2018年~2030年(百万米ドル)

表75. ブラジル アナストモシス装置市場、用途別、2018年~2030年(百万米ドル)

表76. ブラジル アナストモシス装置市場(用途別)、2018年~2030年(百万ドル)

表77. アルゼンチン アナストモシス装置市場(製品別)、2018年~2030年(百万ドル)

表78. アルゼンチン アナストモシス装置市場(用途別)、2018年~2030年(百万ドル)

表79. アルゼンチン アナストモシス装置市場、用途別、2018年~2030年(米ドル百万)

表80. 中東・アフリカ アナストモシス装置市場、国別、2018年~2030年(米ドル百万)

表81. 中東・アフリカ アナストモシス装置市場、製品別、2018年~2030年(百万ドル)

表82. 中東・アフリカ アナストモシス装置市場、用途別、2018年~2030年(百万ドル)

表83. 中東・アフリカ アナストモシス装置市場、最終用途別、2018年~2030年(百万ドル)

表84. 南アフリカ アナストモシス装置市場(製品別)、2018年~2030年(百万米ドル)

表85. 南アフリカ アナストモシス装置市場(用途別)、2018年~2030年(百万米ドル)

表86. 南アフリカ アナストモシス装置市場(最終用途別)、2018年~2030年(百万米ドル)

表87. サウジアラビアの吻合装置市場(製品別)、2018年~2030年(百万ドル)

表88. サウジアラビアの吻合装置市場(用途別)、2018年~2030年(百万ドル)

表89. サウジアラビアの吻合装置市場(最終用途別)、2018年~2030年(百万ドル)

表90. アラブ首長国連邦(UAE)の吻合装置市場(製品別)、2018年~2030年(百万米ドル)

表91. アラブ首長国連邦(UAE)の吻合装置市場(用途別)、2018年~2030年(百万米ドル)

表92. アラブ首長国連邦(UAE)の吻合装置市場(最終用途別)、2018年~2030年(百万米ドル)

表93. クウェート 吻合装置市場(製品別)、2018年~2030年(百万米ドル)

表94. クウェート 吻合装置市場(用途別)、2018年~2030年(百万米ドル)

表95. クウェート 吻合装置市場(最終用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 アナストモシス装置市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 製品と用途の見通し(USD百万)

図10 最終用途の見通し(USD百万)

図11 競争環境

図12 アナストモシス装置市場動向

図13 アナストモシス装置市場:ポーターの5つの力分析

図14 アナストモシス装置市場:PESTLE分析

図15 アナストモシス装置市場:製品セグメントダッシュボード

図16 アナストモシス装置市場:製品市場シェア分析、2024年と2030年

図17 使い捨て市場、2018年~2030年(百万ドル)

図18 再利用可能市場、2018年~2030年(百万ドル)

図19 アナストモシス装置市場:アプリケーションセグメントダッシュボード

図20 アナストモシス装置市場:アプリケーション市場シェア分析、2024年と2030年

図21 心血管外科手術市場、2018年~2030年(百万ドル)

図22 消化器外科手術市場、2018年~2030年(百万ドル)

図23 その他市場、2018年~2030年(百万ドル)

図24 アナストモシス装置市場:最終用途セグメントダッシュボード

図25 アナストモシス装置市場:最終用途別市場シェア分析、2024年と2030年

図26 病院市場、2018年~2030年(百万ドル)

図27 外来診療施設・クリニック市場、2018年~2030年(百万ドル)

図28 アナストモシス装置市場売上高、地域別

図29 地域別市場:主要なポイント

図30 地域別市場:主要なポイント

図31 北米アナストモシスデバイス市場、2018年~2030年(百万ドル)

図32 米国市場動向

図33 米国アナストモシスデバイス市場、2018年~2030年(百万ドル)

図34 カナダ国別動向

図35 カナダアナストモシス装置市場、2018年~2030年(百万ドル)

図36 メキシコ国別動向

図37 メキシコアナストモシス装置市場、2018年~2030年(百万ドル)

図38 欧州の吻合装置市場、2018年~2030年(百万米ドル)

図39 イギリスの国別動向

図40 イギリスの吻合装置市場、2018年~2030年(百万米ドル)

図41 ドイツの国別動向

図42 ドイツの吻合装置市場、2018年~2030年(百万ドル)

図43 フランスの国別動向

図44 フランスの吻合装置市場、2018年~2030年(百万ドル)

図45 イタリアの国別動向

図46 イタリアのアナストモシス装置市場、2018年~2030年(百万ドル)

図47 スペインの市場動向

図48 スペインのアナストモシス装置市場、2018年~2030年(百万ドル)

図49 ノルウェーの市場動向

図50 ノルウェーのアナストモシス装置市場、2018年~2030年(百万米ドル)

図51 スウェーデンの国別動向

図52 スウェーデンのアナストモシス装置市場、2018年~2030年(百万米ドル)

図53 デンマークの国別動向

図54 デンマークのアナストモシス装置市場、2018年~2030年(百万ドル)

図55 アジア太平洋地域のアナストモシス装置市場、2018年~2030年(百万ドル)

図56 日本の市場動向

図57 日本のアナストモシス装置市場、2018年~2030年(百万ドル)

図58 中国の市場動向

図59 中国の吻合装置市場、2018年~2030年(百万ドル)

図60 インドの市場動向

図61 インドの吻合装置市場、2018年~2030年(百万ドル)

図62 オーストラリアの市場動向

図63 オーストラリアの吻合装置市場、2018年~2030年(百万ドル)

図64 韓国の市場動向

図65 韓国の吻合装置市場、2018年~2030年(百万ドル)

図66 タイの市場動向

図67 タイの吻合装置市場、2018年~2030年(百万米ドル)

図68 ラテンアメリカ地域の吻合装置市場、2018年~2030年(百万米ドル)

図69 ブラジル国内動向

図70 ブラジルの吻合装置市場、2018年~2030年(百万米ドル)

図71 アルゼンチン市場動向

図72 アルゼンチン吻合装置市場、2018年~2030年(百万米ドル)

図73 MEA吻合装置市場、2018年~2030年(百万米ドル)

図74 南アフリカ国別動向

図75 南アフリカ アナストモシス装置市場、2018年~2030年(百万ドル)

図76 サウジアラビア国別動向

図77 サウジアラビア アナストモシス装置市場、2018年~2030年(百万ドル)

図78 アラブ首長国連邦(UAE)国別動向

図79 アラブ首長国連邦(UAE)の吻合装置市場、2018年~2030年(百万米ドル)

図80 クウェートの国別動向

図81 クウェートの吻合装置市場、2018年~2030年(百万米ドル)

図82 企業分類

図83 企業市場ポジション分析

図84 戦略的フレームワーク

| ※参考情報 アナストモシス装置とは、血管や腸管などの異なる部分を吻合させるための医療機器です。この装置は、手術中に生体組織を接合し、適切な血流や消化機能を回復させるために使用されます。特に、消化器系手術や心血管手術において重要な役割を果たします。 アナストモシス装置には、いくつかの種類があります。一般的には、機械的アナストモシス装置と手動アナストモシス装置に分類されます。機械的アナストモシス装置は、外科医が器具を使用して特定の方法で組織を接合することを可能にします。これにより、より正確なアプローチが実現し、手術の時間を短縮する効果があります。手動アナストモシス装置は、外科医が手で組織を縫い合わせることができるため、特定の手技や場面に応じて柔軟な対応が可能です。 用途としては、消化器手術や心臓手術、血管手術など多岐にわたります。消化器手術では、腸管の間で送りバトンする役割を果たし、食べ物の通過を助けます。心臓手術では、冠動脈バイパス手術などで使用され、血流を効果的に再確保します。また、血管手術では、病変部分を切除した後に健康な部分を接続する際に利用されることが多いです。 アナストモシス装置の関連技術も進化を続けています。最近では、ロボット手術技術の導入が進んでおり、より精密な操作が可能になっています。ロボティックアナストモシス装置は、外科医が遠隔操作し、微細な動きで組織をより効率的に接合することを可能にします。これにより、患者の回復が早く、合併症も減少することが期待されています。 さらに、成形材や表面処理技術の進展により、アナストモシス装置の素材も改善されています。生体適合性の高い素材を使用することで、術後の感染リスクや拒絶反応を軽減することができます。これにより、患者の快適性や安全性が向上しています。 デジタル技術の活用も進んでおり、アナストモシス装置の設計や製造プロセスの最適化が進められています。シミュレーションソフトウェアを使用することで、手術中のリスクを事前に評価することができ、より安全な手術を実現するための材料と方法の選択が容易になります。 アナストモシス装置の導入によって、手術患者の在院日数を短縮し、医療機関の負担を軽減することが可能になります。また、医療技術の進化により、今後も新しいタイプの装置や手法が開発されることが期待されています。特に、積極的な研究開発と臨床試験を通じて、患者にとってより良い治療法の確立が求められています。 最終的に、アナストモシス装置は手術の質を高め、患者の生活の質を向上させる重要な役割を担っています。その進化は今後も続き、より多くの患者が恩恵を受けることでしょう。これにより、医療の未来はますます明るいものになると期待されています。 |