医療業界のバイオロジクスへの移行は、合成生物学の進展に起因しています。組み換えDNA技術は、組み換えタンパク質の生産を可能にし、これらはさらに薬物発見、治療薬、診断薬、ワクチン、さらには細胞療法や遺伝子療法のような副作用が少なく精度が高い先進的な療法にも活用されています。さらに、組換えタンパク質の研究段階から産業規模までの幅広い応用は、革新的なバイオプロセシング技術の開発を促進してきました。生物学への傾倒は、承認された製品の数をみても明らかです。

例えば、米国食品医薬品局(FDA)が承認したバイオシミラーは現在64件に上ります。2024年12月、セルトリオンが開発したステララ(ウステキヌマブ)のバイオシミラーであるステクイマ(ウステキヌマブ-STBA)が、乾癬関連疾患と炎症性腸疾患の治療薬としてFDAから正式承認されました。この承認により、ステケーマはステラーラを原薬とする7番目のバイオシミラーとなりました。ステラーラは慢性炎症性疾患の確立された治療法です。したがって、バイオロジクスとバイオシミラーの採用拡大は、研究用タンパク質市場の成長を促進すると予想されます。

研究において天然タンパク質よりも組換えタンパク質が好まれる傾向は、これらのタンパク質が提供する利点に起因しています。例えば、再組み換えタンパク質は、高タンパク収率、動物由来の汚染物質不含、バッチ間変動の制御が可能で合成できます。これらのタンパク質のアミノ酸配列は容易に変更でき、必要に応じて非天然アミノ酸を組み込むことも可能です。研究用途でよく使用される再組み換えタンパク質には、線維芽細胞増殖因子、血管内皮増殖因子、神経栄養因子などの成長因子ファミリータンパク質が含まれます。

同様に、インターフェロン、ケモカイン、インターロイキン、プロ炎症性サイトカインなどのサイトカインや、リコンビナントプロテアーゼ、キナーゼ、ヌクレアーゼなどの酵素は、生物活性タンパク質を必要とするライフサイエンス研究に利用されています。したがって、研究活動におけるリコンビナントタンパク質の使用増加は、市場成長を加速すると予測されています。

さらに、パンデミックはSARS-CoV-2ウイルスに対する治療法と診断ツールの開発競争を加速させました。この段階において、組換え技術は最前線に立っており、多くの組換えCOVID-19ワクチンが緊急使用承認を取得して市場に投入されました。例えば、2021年12月、世界保健機関(WHO)は9番目のCOVID-19ワクチンを緊急使用リスト(EUL)に追加しました。このEULにより、低・中所得国でのワクチン接種が可能になりました。

組換えワクチン開発に向けた取り組みに加え、複数のプレイヤーが革新の加速サイクルを通じて治療薬の開発に注力し、患者への早期提供を目指しています。さらに、安全で有効かつ効率的な薬物の探索が、バイオ医薬品の普及を促進しました。COVID-19ワクチンの迅速な研究開発と継続的な商業製造活動は、バイオロジクスに基づく研究活動を後押しし、最終的に研究用タンパク質産業の成長を促進しました。

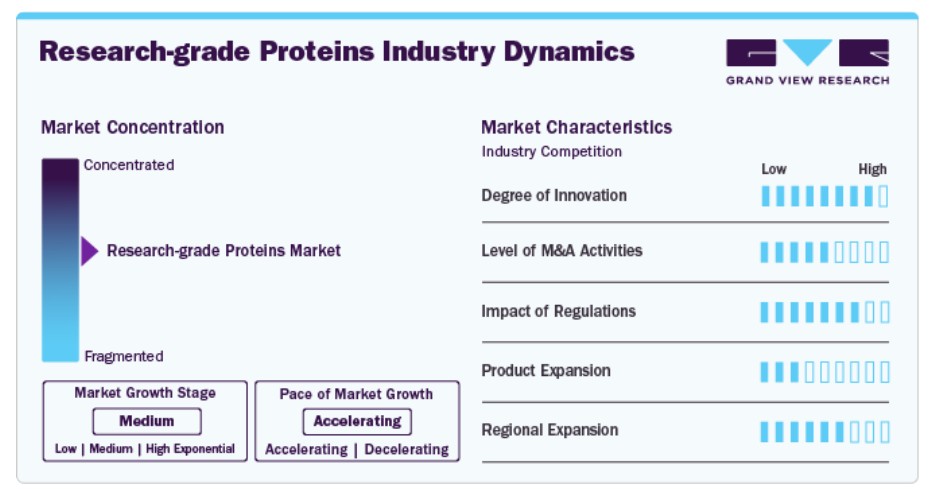

市場集中度と特徴

組換えDNA技術の発展により、高純度、一貫性、スケーラビリティに優れたタンパク質の生産が可能になりました。大腸菌、酵母、昆虫、哺乳類細胞などの発現システムは、収量向上と翻訳後修飾の最適化のために最適化されています。さらに、革新的な細胞フリーシステムは、生きた細胞に依存せずに迅速かつ高スループットなタンパク質生産を可能にしています。これらのシステムは、複雑な構造や毒性を持つタンパク質の生産において注目されています。

研究用タンパク質産業は、イノベーション、リソース共有、市場投入の速さを求めるニーズから、高いレベルの協業とパートナーシップ活動が特徴的です。企業、学術機関、政府機関は、医薬品開発、診断、再生医療など多様な応用分野におけるタンパク質科学の進展を目指して協力しています。例えば、2022年11月、NanoString Technologies, Inc. と Abcam Plc は、NanoString の高多重空間マルチオミクスソリューション用 Abcam の抗体を比較する新たな提携を発表し、長年にわたる協力関係を拡大しました。この提携条件に基づき、Abcam の RabMAb 組換え抗体は、NanoString の CosMx Spatial Molecular Imager 用の最初の 64 倍タンパク質パネルの一部として提供されます。

研究者は、特に重要な実験の再現性のために、一貫した高品質のタンパク質に対する需要を高めています。研究用タンパク質には必須ではありませんが、多くのメーカーは、顧客の期待に応えるため、自主的に GMP(Good Manufacturing Practices)または ISO 規格に準拠しています。細胞治療の製造に使用される成長因子、サイトカイン、その他のタンパク質は、初期の研究段階でも GMP の遵守が求められる場合が多くあります。

製品拡張は、研究用タンパク質業界で企業が採用する主要な戦略の一つです。これは、企業が新たなタンパク質製品を戦略的に導入したり、既存の製品ラインを拡張したりして、進化する科学研究のニーズに対応するものです。例えば、この市場で事業を展開する複数の企業は、治療薬、ワクチン、標的療法の開発に不可欠なタンパク質を製品ポートフォリオに追加しています。

研究用タンパク質業界は地域的な拡大を加速しており、異なる地理的地域で急速な成長と市場存在感の拡大を示しています。例えば、2022年11月、Sino Biological, Inc.はHinesとの賃貸契約を締結し、米国テキサス州ヒューストンのLevit Greenサイトに新たなバイオプロセシングセンター(C4B)の建設を開始しました。

製品インサイト

サイトカインおよび成長因子セグメントは、2024年に23.61%の最大の市場シェアを占めました。タンパク質は、主にバイオメディカル研究と医薬品開発において、疾患の理解、潜在的な治療標的の特定、特定の生物学的プロセスを調節する医薬品や療法の開発に利用されています。さらに、細胞培養、免疫学、腫瘍学、および再生医療など、多様な研究応用にも広く活用されています。2023年8月、合成ペプチドベースの成長因子の開発に特化した日本のバイオテクノロジー企業であるPeptiGrowth, Inc.は、誘導多能性幹細胞(iPSC)由来の再生医療の研究開発に注力する日本のバイオ医薬品企業Orizuru Therapeutics, Inc.(OZTx)と提携しました。これにより、研究用タンパク質への需要増加を背景に、新規サイトカインおよび成長因子の迅速な市場投入がセグメントの成長を後押ししています。

抗体セグメントは、2025年から2030年にかけて年平均成長率(CAGR)11.49%で成長すると予測されています。抗体は免疫系において重要な役割を果たし、多様な研究分野で広く活用されています。抗体の多様な分子構造により、生物試料中の特定タンパク質の検出と定量化に活用されています。主にウェスタンブロッティング、酵素免疫測定法(ELISA)、免疫沈降法、免疫組織化学法などの技術で用いられます。研究者はタンパク質の発現と機能の理解のために抗体を使用し、多くの実験ワークフローの基盤を成しています。2022年3月、サノフィはIGMとの提携を発表し、がんを標的とする免疫グロブリンM抗体の発見、開発、製造、販売を共同で行うことを明らかにしました。この提携は、両社の抗体工学技術と疾患生物学の専門知識を組み合わせることで、新たな抗体ベースの治療法の発見と開発を加速させることを目的としています。

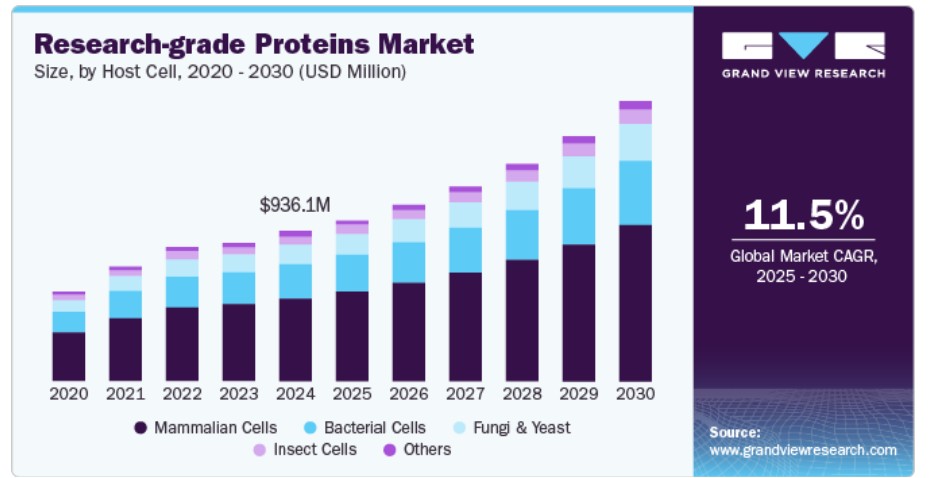

ホスト細胞の洞察

2024年時点で、哺乳類細胞セグメントが56.20%の最大の市場シェアを占めています。ヒト細胞と類似した生物学的構造を持つため、哺乳類細胞はバイオ医薬品(モノクローナル抗体、ワクチン、治療用タンパク質、成長因子など)の製造に広く使用されています。カロリンスカ研究所とカロリンスカ大学病院の研究者が実施し、2023年3月に発表された臨床研究では、実験室で分離したマウス心臓細胞を研究することで、グレリンの使用による心臓ポンプ機能の向上に関する基本的なメカニズムが科学者によって同定されました。したがって、特に腫瘍学と免疫学の分野における研究の進展が、今後数年間で哺乳類細胞の需要を牽引すると予想されています。

細菌細胞セグメントは、2025年から2030年までの期間で最も高い年平均成長率(CAGR)12.04%で成長すると予測されています。バイオテクノロジーと研究におけるホスト細胞としての細菌細胞の活用は著しく増加しており、研究用タンパク質の市場拡大を後押ししています。細菌細胞(主に大腸菌(E. coli))は、急速な増殖、よく特徴付けられた遺伝的特性、取り扱いやすさから、タンパク質発現の最適な選択肢となっています。医薬品開発や抗体など多様な応用分野における需要の増加が、予測期間中の細菌細胞市場の成長を促進すると予想されます。

最終用途別動向

2024年に最大の市場シェア61.48%を占めたのは、製薬・バイオテクノロジー企業セグメントです。新薬の発見と開発の増加、パーソナライズド医療への需要の高まり、臨床試験の増加が、予測期間中のセグメント成長を後押しすると予想されます。さらに、政府による研究開発活動支援のための継続的な投資が、セグメントの成長をさらに加速させる見込みです。

その他のセグメントは、予測期間中に最も高い年平均成長率(CAGR)12.29%で成長すると予想されています。その他のセグメントには、契約研究機関(CRO)と製造機関が含まれます。これらのエンドユーザーは、これらのタンパク質を医療研究活動に活用し、新規療法の開発、精密医療、診断検査の検証を可能にし、最終的に科学的発見を患者さんの治療成果の向上に結びつけています。2023年2月、スイスを拠点とするライフサイエンス企業で、実験室における空間生物学を支援する革新的な技術を開発するLunaphoreは、マルチオミクスと単一細胞解析サービス分野の主要プレイヤーであるSirona Dxと提携しました。これにより、薬物研究と開発の加速、および当該分野における重要な進展が期待されています。

地域別動向

北米は2024年にグローバル市場の44.47%を占める最大のシェアを有しています。研究資金の増加、主要企業の存在、医療インフラの整備が、北米の高シェアに寄与しています。例えば、2022年9月、保健福祉省は、医薬品有効成分(API)および抗生物質の製造におけるバイオ製造の重要性を高めるため、USD 4000万ドルの投資を発表しました。これにより、重要な医薬品の製造とパンデミック対応が強化されます。したがって、継続的な技術革新と投資の増加が市場成長を後押しすると予想されます。

米国研究用タンパク質市場動向

米国研究用タンパク質産業は、ライフサイエンス産業内で成長著しいダイナミックな分野として浮上しています。この成長は、バイオテクノロジーの拡大により、研究目的で高純度かつ特性が明確なタンパク質への需要が増加しているためです。したがって、予測期間中に研究用タンパク質への需要が拡大すると予想されます。

欧州研究用タンパク質市場動向

欧州の研究用タンパク質産業は、ライフサイエンス業界内においてダイナミックで急速に進化するセクターです。この産業は、多様な生物由来の原料から高純度かつ高品質のタンパク質を生産・供給することを主な事業としています。これらのタンパク質は、研究者や科学者が実験を実施し、仮説を検証し、新たな治療法を開発するための重要なツールとなっています。

イギリスの研究用タンパク質市場は2024年に大きなシェアを占めました。イギリスの資金調達は、政府支援と民間投資の組み合わせにより、イギリスのライフサイエンス業界の製造能力とイノベーション能力の向上を目的としています。これらの動向は、イギリスにおける市場成長を促進すると予想されます。

フランスにおける研究用タンパク質市場の成長は、フランスにおけるバイオテクノロジー投資家の注目が高まっていることが要因です。近年、研究用タンパク質の潜在的な応用分野に関する研究に焦点が移っています。例えば、2023年3月、AIを活用した革新的な薬物発見に焦点を当てたフランスのスタートアップ企業Iktosは、シリーズA資金調達で€1550万(USD 1654万)を調達しました。

アジア太平洋地域研究用タンパク質市場動向

アジア太平洋地域の研究用タンパク質市場は、2025年から2030年にかけて14.92%の年平均成長率(CAGR)で成長すると予測されています。新規技術への認識の高まり、医療インフラの整備、高度な診断技術と効率的な治療ソリューションへの需要の急増が、市場に魅力的な成長率をもたらすと見込まれています。さらに、地域の新興経済国はバイオテクノロジー分野の研究施設とインフラを整備しています。がん研究や薬物開発に関する臨床研究の増加に伴い、アジア太平洋地域の研究用タンパク質市場は今後数年間で拡大すると予測されています。

中国の研究用タンパク質市場は、予測期間中に成長すると予想されています。これは、政府と民間組織からの幹細胞研究とがん研究への投資増加に起因します。これらの投資は、最新の技術を活用した学術機関や研究施設のインフラ整備を支援しています。

日本における研究用タンパク質市場は、予測期間中に急速な成長を遂げています。日本では、企業同士が協力して新たな検査方法や機器の開発を進めています。政府は、ゲノムデータの効率的な収集と定量分析を可能にするための技術革新を促進しています。

MEA研究用タンパク質市場動向

中東・アフリカ地域の研究用タンパク質産業は、これらの地域における認識不足、インフラの不足、高度な人材の不足により、世界市場シェアが非常に低いです。科学者が直面する購買力の低さによる課題により、収益の拡大が制限されています。

サウジアラビアの研究用タンパク質市場の成長は、主に政府が国内のバイオテクノロジー産業の拡大を目的とした様々な取り組みに起因しています。

南アフリカの研究用タンパク質市場は、予測期間中に緩やかな成長が見込まれています。政府が外国投資家を誘致するための取り組みや、国際機関からの支援により、同国の生活水準向上を目的とした施策が、今後の南アフリカ市場を後押しすると予想されます。

主要な研究用タンパク質企業動向

市場リーダーは、コスト効率が高く技術的に先進的な製品の製造のため、広範な研究開発(R&D)に注力しています。これらの企業が市場シェアを拡大するために行っている合併・買収などの戦略は、予測期間中に大きな成長機会を生み出すと予想されています。

主要な研究用タンパク質企業:

以下の企業は、研究用タンパク質市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Thermo Fisher Scientific, Inc.

- Danaher (Abcam Plc)

- Miltenyi Biotec

- GenScript

- Bio-Techne

- Proteintech Group, Inc.

- ACROBiosystems

- Sino Biological, Inc.

- ProSpec-Tany TechnoGene Ltd.

- New England Biolabs

最近の動向

- 2024年9月、ScaleReadyとBio-Techne Corporationは、高効率な閉鎖系細胞および遺伝子改変細胞療法の製造に最適化されたG-Rex最適化ProPakTM GMPサイトカインの発売を発表しました。

- 2023年8月、Proteintechはイリノイ州ローズモントの米国本社を拡張し、上海に新オフィスを設立。さらに中国武漢に追加の施設を建設し、会社の存在感を2倍以上に拡大。急速な成長に対応し、科学者へのサービス向上を図る。

- 2023年8月、Danaher Corporationは、Abcam Plcの買収に関する最終契約を締結したと発表しました。契約条件に基づき、DanaherはAbcamの発行済み株式すべてを1株あたりUSD 24.00の現金で取得し、買収総額は約USD 57億ドル(買収に伴う債務の引き受けを含む)となります。

- 2023年5月、GenScriptは中国江蘇省鎮江市の主要なオリゴヌクレオチドおよびペプチド製造工場を拡張しました。過去20年間、GenScriptは高品質のオリゴヌクレオチドとペプチドを提供することで、世界中の研究者を支援してきました。

グローバル研究用タンパク質市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントの売上高成長率を予測し、最新のトレンド分析を提供します。本調査では、Grand View Researchはグローバル研究用タンパク質市場レポートを製品、ホスト細胞、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- サイトカインおよび成長因子

- インターフェロン(IFN)

- インターロイキン(IL)

- その他

- 抗体

- 免疫チェックポイントタンパク質

- ウイルス抗原

- 酵素

- キナーゼ

- 代謝酵素

- その他

- 組換え調節タンパク質

- ホルモン

- その他

- サイトカインおよび成長因子

- ホスト細胞別見通し(売上高、米ドル百万、2018年~2030年)

- 哺乳類細胞

- 細菌細胞

- 真菌および酵母

- 昆虫細胞

- その他

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 製薬およびバイオテクノロジー企業

- 学術研究機関

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 研究用タンパク質市場:方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 製品セグメント

1.2.2. ホスト細胞セグメント

1.2.3. 最終用途セグメント

1.3. 研究仮定

1.4. 情報収集

1.4.1. プライマリリサーチ

1.5. 情報またはデータ分析

1.6. 市場モデル化と検証

1.7. 市場モデル

1.8. グローバル市場:年平均成長率(CAGR)の計算

1.9. 目的

第2章 研究用タンパク質市場:執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 研究用タンパク質市場:変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向と見通し

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.1.1. 研究活動における組換えタンパク質の活用拡大

3.3.1.2. 医薬品開発と精密医療における研究活動の拡大

3.3.1.3. バイオロジクスおよびバイオシミラーの採用拡大

3.3.2. 市場制約分析

3.3.2.1. タンパク質生産に関する規制および安全性の懸念

3.3.2.2. 熟練人材と専門知識の不足

3.4. 事業環境分析

3.4.1. PESTEL分析

3.4.2. ポーターの5つの力分析

3.4.3. COVID-19の影響分析

第4章 製品事業分析

4.1. 製品セグメントダッシュボード

4.2. 研究用タンパク質市場:製品動向分析

4.3. グローバル研究用タンパク質市場規模と動向分析(製品別、2018年~2030年、百万ドル)

4.4. サイトカインと成長因子

4.4.1. サイトカインと成長因子市場、2018年~2030年(百万ドル)

4.4.2. インターフェロン(IFNs)

4.4.2.1. インターフェロン(IFNs)市場、2018年~2030年(百万ドル)

4.4.3. インターロイキン(ILs)

4.4.3.1. インターロイキン(ILs)市場、2018年~2030年(百万米ドル)

4.4.4. その他

4.4.4.1. その他市場、2018年~2030年(百万米ドル)

4.5. 抗体

4.5.1. 抗体、2018年~2030年(百万ドル)

4.6. 免疫チェックポイントタンパク質

4.6.1. 免疫チェックポイントタンパク質市場、2018年~2030年(百万ドル)

4.7. ウイルス抗原

4.7.1. ウイルス抗原市場、2018年~2030年(百万ドル)

4.8. 酵素

4.8.1. 酵素市場、2018年~2030年(百万ドル)

4.8.2. キナーゼ

4.8.2.1. キナーゼ市場、2018年~2030年(百万ドル)

4.8.3. 代謝酵素

4.8.3.1. 代謝酵素市場、2018年~2030年(百万米ドル)

4.8.4. その他

4.8.4.1. その他市場、2018年~2030年(百万米ドル)

4.9. 組換え調節タンパク質

4.9.1. 組換え調節タンパク質市場、2018年~2030年(百万米ドル)

4.10. ホルモン

4.10.1. ホルモン市場、2018年~2030年(百万米ドル)

4.11. その他

4.11.1. その他市場、2018年~2030年(百万米ドル)

第5章 ホスト細胞事業分析

5.1. ホスト細胞セグメントダッシュボード

5.2. 研究用タンパク質市場:ホスト細胞動向分析

5.3. グローバル研究用タンパク質市場規模と動向分析(ホスト細胞別)、2018年~2030年(百万ドル)

5.4. 哺乳類細胞

5.4.1. 哺乳類細胞市場、2018年~2030年(百万米ドル)

5.5. 細菌細胞

5.5.1. 細菌細胞市場、2018年~2030年(百万米ドル)

5.6. 酵母および真菌

5.6.1. 酵母および真菌市場、2018年~2030年(百万米ドル)

5.7. 昆虫細胞

5.7.1. 昆虫細胞市場、2018年~2030年(百万米ドル)

5.8. その他

5.8.1. その他市場、2018年~2030年(百万米ドル)

第6章 用途別ビジネス分析

6.1. 用途別セグメントダッシュボード

6.2. 研究用タンパク質市場:用途別動向分析

6.3. グローバル研究用タンパク質市場規模と動向分析(用途別)、2018年~2030年(百万ドル)

6.4. 製薬・バイオテクノロジー企業

6.4.1. 製薬・バイオテクノロジー企業市場、2018年~2030年(百万ドル)

6.5. 学術・研究機関

6.5.1. 学術・研究機関市場、2018年~2030年(百万ドル)

6.6. その他

6.6.1. その他市場、2018年~2030年(百万ドル)

第7章 地域別事業分析

7.1. 地域別ダッシュボード

7.2. 市場規模・予測およびトレンド分析、2018年から2030年

7.3. 北米

7.3.1. 北米研究用タンパク質市場、2018年~2030年(百万米ドル)

7.3.2. アメリカ

7.3.2.1. 主要国動向

7.3.2.2. 競争状況

7.3.2.3. 米国研究用タンパク質市場、2018年~2030年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. カナダ研究用タンパク質市場、2018年~2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ研究用タンパク質市場、2018年~2030年(百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. イギリス研究用タンパク質市場、2018年~2030年(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. ドイツ研究用タンパク質市場、2018年~2030年(百万米ドル)

7.4.4. スペイン

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. スペイン研究用タンパク質市場、2018年~2030年(百万米ドル)

7.4.5. フランス

7.4.5.1. 主要国動向

7.4.5.2. 競争状況

7.4.5.3. フランス研究用タンパク質市場、2018年~2030年(百万ドル)

7.4.6. イタリア

7.4.6.1. 主要国動向

7.4.6.2. 競争状況

7.4.6.3. イタリア研究用タンパク質市場、2018年~2030年(百万ドル)

7.4.7. デンマーク

7.4.7.1. 主要国動向

7.4.7.2. 競争状況

7.4.7.3. デンマークの研究用タンパク質市場、2018年~2030年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国動向

7.4.8.2. 競争状況

7.4.8.3. スウェーデン研究用タンパク質市場、2018年~2030年(米ドル百万)

7.4.9. ノルウェー

7.4.9.1. 主要国動向

7.4.9.2. 競争状況

7.4.9.3. ノルウェー研究用タンパク質市場、2018年~2030年(米ドル百万)

7.5. アジア太平洋

7.5.1. アジア太平洋地域 研究用タンパク質市場、2018年~2030年(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 日本の研究用タンパク質市場、2018年~2030年(百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 中国の研究用タンパク質市場、2018年~2030年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. インドの研究用タンパク質市場、2018年~2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国動向

7.5.5.2. 競争状況

7.5.5.3. 韓国研究用タンパク質市場、2018年~2030年(百万ドル)

7.5.6. タイ

7.5.6.1. 主要国動向

7.5.6.2. 競争状況

7.5.6.3. タイ研究用タンパク質市場、2018年~2030年(百万ドル)

7.5.7. オーストラリア

7.5.7.1. 主要国動向

7.5.7.2. 競争状況

7.5.7.3. オーストラリア研究用タンパク質市場、2018年~2030年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ 研究用タンパク質市場、2018年~2030年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. ブラジル 研究用タンパク質市場、2018年~2030年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. アルゼンチン研究用タンパク質市場、2018年~2030年(百万米ドル)

7.7. MEA

7.7.1. MEA研究用タンパク質市場、2018年~2030年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 南アフリカ研究用タンパク質市場、2018年~2030年(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. サウジアラビア研究用タンパク質市場、2018年~2030年(百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国動向

7.7.4.2. 競争状況

7.7.4.3. アラブ首長国連邦(UAE)の研究用タンパク質市場、2018年~2030年(百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要な国別動向

7.7.5.2. 競争状況

7.7.5.3. クウェートの研究用タンパク質市場、2018年~2030年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 2024年の企業ポジション分析

8.4. 企業プロファイル/一覧

8.4.1. Thermo Fisher Scientific, Inc.

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. Abcam Plc

8.4.2.1. 企業概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. Miltenyi Biotec

8.4.3.1. 企業概要

8.4.3.2. 製品ベンチマーク

8.4.3.3. 戦略的イニシアチブ

8.4.4. GenScript

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. Bio-Techne

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. Proteintech Group, Inc.

8.4.6.1. 会社概要

8.4.6.2. 製品ベンチマーク

8.4.6.3. 戦略的イニシアチブ

8.4.7. ACROBiosystems

8.4.7.1. 会社概要

8.4.7.2. 製品ベンチマーク

8.4.7.3. 戦略的イニシアチブ

8.4.8. シノバイオロジカルズ株式会社

8.4.8.1. 会社概要

8.4.8.2. 製品ベンチマーク

8.4.8.3. 戦略的イニシアチブ

8.4.9. プロスペック・タンイ・テクノジェン株式会社

8.4.9.1. 会社概要

8.4.9.2. 製品ベンチマーク

8.4.9.3. 戦略的イニシアチブ

8.4.10. ニューイングランド・バイオラボ

8.4.10.1. 会社概要

8.4.10.2. 製品ベンチマーク

8.4.10.3. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 北米研究用タンパク質市場(国別)、2018年~2030年(百万ドル)

表4 北米研究用タンパク質市場(製品別)、2018年~2030年(百万ドル)

表5 北米研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万ドル)

表6 北米研究用タンパク質市場(用途別)、2018年~2030年(百万ドル)

表7 米国研究用タンパク質市場(製品別)、2018年~2030年(百万ドル)

表8 米国研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万ドル)

表9 米国研究用タンパク質市場(用途別)、2018年~2030年(百万ドル)

表10 カナダ研究用タンパク質市場(製品別)、2018年~2030年(百万ドル)

表11 カナダ研究用タンパク質市場(宿主細胞別)、2018年~2030年(百万ドル)

表12 カナダ研究用タンパク質市場、用途別、2018年~2030年(百万米ドル)

表13 メキシコ研究用タンパク質市場、製品別、2018年~2030年(百万米ドル)

表14 メキシコ研究用タンパク質市場、ホスト細胞別、2018年~2030年(百万米ドル)

表15 メキシコ研究用タンパク質市場、用途別、2018年~2030年(百万米ドル)

表16 欧州研究用タンパク質市場、国別、2018年~2030年(百万米ドル)

表17 欧州研究用タンパク質市場、製品別、2018年~2030年(百万米ドル)

表18 欧州研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表19 欧州研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

表20 イギリス研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表21 イギリス研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表22 イギリス研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

表23 ドイツ研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表24 ドイツの研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万ドル)

表25 ドイツの研究用タンパク質市場(最終用途別)、2018年~2030年(百万ドル)

表26 フランスの研究用タンパク質市場(製品別)、2018年~2030年(百万ドル)

表27 フランス研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万ドル)

表28 フランス研究用タンパク質市場(最終用途別)、2018年~2030年(百万ドル)

表29 イタリア研究用タンパク質市場(製品別)、2018年~2030年(百万ドル)

表30 イタリアの研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万ドル)

表31 イタリアの研究用タンパク質市場(最終用途別)、2018年~2030年(百万ドル)

表32 スペインの研究用タンパク質市場(製品別)、2018年~2030年(百万ドル)

表33 スペインの研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万ドル)

表34 スペインの研究用タンパク質市場(最終用途別)、2018年~2030年(百万ドル)

表35 デンマークの研究用タンパク質市場(製品別)、2018年~2030年(百万ドル)

表36 デンマークの研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表37 デンマークの研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

表38 スウェーデンの研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表39 スウェーデン研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表40 スウェーデン研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

表41 ノルウェー研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表42 ノルウェーの研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表43 ノルウェーの研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

表44 アジア太平洋地域の研究用タンパク質市場(国別)、2018年~2030年(百万米ドル)

表45 アジア太平洋地域 研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表46 アジア太平洋地域 研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表47 アジア太平洋地域 研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

表48 中国研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表49 中国研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表50 中国研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

表51 日本の研究用タンパク質市場、製品別、2018年~2030年(百万米ドル)

表52 日本の研究用タンパク質市場、宿主細胞別、2018年~2030年(百万米ドル)

表53 日本の研究用タンパク質市場、最終用途別、2018年~2030年(百万米ドル)

表54 インドの研究用タンパク質市場(製品別)、2018年~2030年(百万ドル)

表55 インドの研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万ドル)

表56 インドの研究用タンパク質市場(最終用途別)、2018年~2030年(百万ドル)

表57 韓国の研究用タンパク質市場、製品別、2018年~2030年(百万米ドル)

表58 韓国の研究用タンパク質市場、宿主細胞別、2018年~2030年(百万米ドル)

表59 韓国の研究用タンパク質市場、最終用途別、2018年~2030年(百万米ドル)

表60 オーストラリアの研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表61 オーストラリアの研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表62 オーストラリアの研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

表63 タイの研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表64 タイの研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表65 タイの研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

表66 ラテンアメリカ研究用タンパク質市場(国別)、2018年~2030年(百万米ドル)

表67 ラテンアメリカ研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表68 ラテンアメリカ研究用タンパク質市場(宿主細胞別)、2018年~2030年(百万米ドル)

表69 ラテンアメリカ研究用タンパク質市場、用途別、2018年~2030年(百万米ドル)

表70 ブラジル研究用タンパク質市場、製品別、2018年~2030年(百万米ドル)

表71 ブラジル研究用タンパク質市場、ホスト細胞別、2018年~2030年(百万米ドル)

表72 ブラジル研究用タンパク質市場(用途別)、2018年~2030年(百万米ドル)

表73 アルゼンチン研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表74 アルゼンチン研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表75 アルゼンチン研究用タンパク質市場、用途別、2018年~2030年(百万米ドル)

表76 中東・アフリカ研究用タンパク質市場、国別、2018年~2030年(百万米ドル)

表77 中東・アフリカ研究用タンパク質市場、製品別、2018年~2030年(百万米ドル)

表78 中東・アフリカ地域 研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表79 中東・アフリカ地域 研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

表80 南アフリカ研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表81 南アフリカ研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表82 南アフリカ研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

表83 サウジアラビア研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表84 サウジアラビアの研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表85 サウジアラビアの研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

表86 アラブ首長国連邦(UAE)の研究用タンパク質市場(製品別)、2018年~2030年(百万米ドル)

表87 アラブ首長国連邦(UAE)の研究用タンパク質市場、ホスト細胞別、2018年~2030年(百万米ドル)

表88 アラブ首長国連邦(UAE)の研究用タンパク質市場、最終用途別、2018年~2030年(百万米ドル)

表89 クウェート研究用タンパク質市場、製品別、2018年~2030年(百万米ドル)

表90 クウェート研究用タンパク質市場(ホスト細胞別)、2018年~2030年(百万米ドル)

表91 クウェート研究用タンパク質市場(最終用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長見通し

図6 グローバル研究用タンパク質市場:主要市場ドライバー分析

図7 グローバル研究用タンパク質市場:主要市場制約分析

図8 グローバル研究用タンパク質市場:ポーターの分析

図9 グローバル研究用タンパク質市場:PESTEL分析

図10 グローバル研究用タンパク質市場:製品動向の主要ポイント

図11 グローバル研究用タンパク質市場:製品動向分析

図12 サイトカインおよび成長因子市場推定値、2018年~2030年(百万ドル)

図13 インターフェロン(IFN)市場推定値、2018年~2030年(百万ドル)

図14 インターロイキン(IL)市場予測、2018年~2030年(百万ドル)

図15 その他市場予測、2018年~2030年(百万ドル)

図16 抗体市場予測、2018年~2030年(百万ドル)

図17 免疫チェックポイントタンパク質市場規模予測(2018年~2030年、百万ドル)

図18 ウイルス抗原市場規模予測(2018年~2030年、百万ドル)

図19 酵素市場規模予測(2018年~2030年、百万ドル)

図20 キナーゼ市場規模予測(2018年~2030年、百万ドル)

図21 代謝酵素市場規模予測(2018年~2030年、百万ドル)

図22 その他市場規模予測(2018年~2030年、百万ドル)

図23 組換え調節タンパク質市場規模予測(2018年~2030年、百万ドル)

図24 ホルモン市場規模予測(2018年~2030年、百万ドル)

図25 その他市場規模予測(2018年~2030年、百万ドル)

図26 グローバル研究用タンパク質市場:ホスト細胞動向の主要ポイント

図27 グローバル研究用タンパク質市場:ホスト細胞の動向分析

図28 哺乳類細胞市場予測、2018年~2030年(百万ドル)

図29 細菌細胞市場予測、2018年~2030年(百万ドル)

図30 酵母・真菌市場予測、2018年~2030年(百万ドル)

図31 昆虫細胞市場予測(2018年~2030年、百万ドル)

図32 その他市場予測(2018年~2030年、百万ドル)

図33 グローバル研究用タンパク質市場:最終用途別見通し 主要ポイント

図34 グローバル研究用タンパク質市場:最終用途別動向分析

図35 製薬・バイオテクノロジー企業市場規模予測(2018年~2030年、百万米ドル)

図36 学術・研究機関市場規模予測(2018年~2030年、百万米ドル)

図37 その他市場規模予測(2018年~2030年、百万米ドル)

図38 地域別市場動向:主要ポイント

図39 グローバル研究用タンパク質市場:地域別動向分析

図40 北米研究用タンパク質市場、2018年~2030年(百万ドル)

図41 米国研究用タンパク質市場、2018年~2030年(百万ドル)

図42 カナダ研究用タンパク質市場、2018年~2030年(百万米ドル)

図43 メキシコ研究用タンパク質市場、2018年~2030年(百万米ドル)

図44 欧州研究用タンパク質市場、2018年~2030年(百万米ドル)

図45 イギリス研究用タンパク質市場、2018年~2030年(百万ドル)

図46 ドイツ研究用タンパク質市場、2018年~2030年(百万ドル)

図47 フランス研究用タンパク質市場、2018年~2030年(百万ドル)

図48 スペインの研究用タンパク質市場、2018年~2030年(百万ドル)

図49 イタリアの研究用タンパク質市場、2018年~2030年(百万ドル)

図50 デンマークの研究用タンパク質市場、2018年~2030年(百万ドル)

図51 スウェーデン研究用タンパク質市場、2018年~2030年(百万ドル)

図52 ノルウェー研究用タンパク質市場、2018年~2030年(百万ドル)

図53 アジア太平洋地域研究用タンパク質市場、2018年~2030年(百万ドル)

図54 日本の研究用タンパク質市場、2018年~2030年(百万米ドル)

図55 中国の研究用タンパク質市場、2018年~2030年(百万米ドル)

図56 インドの研究用タンパク質市場、2018年~2030年(百万米ドル)

図57 韓国の研究用タンパク質市場、2018年~2030年(百万ドル)

図58 オーストラリアの研究用タンパク質市場、2018年~2030年(百万ドル)

図59 タイの研究用タンパク質市場、2018年~2030年(百万ドル)

図60 ラテンアメリカ研究用タンパク質市場、2018年~2030年(百万ドル)

図61 ブラジル研究用タンパク質市場、2018年~2030年(百万ドル)

図62 アルゼンチン研究用タンパク質市場、2018年~2030年(百万ドル)

図63 MEA研究用タンパク質市場、2018年~2030年(百万米ドル)

図64 南アフリカ研究用タンパク質市場、2018年~2030年(百万米ドル)

図65 サウジアラビア研究用タンパク質市場、2018年~2030年(百万米ドル)

図66 UAE研究用タンパク質市場、2018年~2030年(百万米ドル)

図67 クウェート研究用タンパク質市場、2018年~2030年(百万米ドル)

図68 戦略フレームワーク

| ※参考情報 研究用タンパク質とは、科学的研究や実験において用いられる特定のタンパク質のことを指します。これらのタンパク質は、基礎研究から応用研究まで幅広い分野で利用されており、さまざまな種類があります。一般的な用途としては、酵素活性の検証や細胞内シグナル伝達の解析、抗体の生成、さらには薬剤のターゲット探索など、多岐にわたります。 研究用タンパク質の種類には、比較的一般的なものとしてリコンビナントタンパク質、天然由来のタンパク質、モノクローナル抗体、多価抗体、ペプチド、さらにはバイオマーカーとしての利用が考えられます。リコンビナントタンパク質は、遺伝子組換え技術を用いて生産され、特定の機能を持つタンパク質を精製することができます。これにより、特定の研究対象に合った高純度のタンパク質が手に入ります。 天然由来のタンパク質は、生物から直接抽出したもので、より自然な構造や機能を持つことが多いです。これらは特に、生理学的な研究や生体内の環境下での反応を理解するために不可欠です。モノクローナル抗体は、特定の抗原に特異的に結合するように設計されており、病気マーカーの特定や治療薬の開発に重要な役割を果たします。 研究用タンパク質の用途は幅広く、たとえば、酵素は生化学的な反応を促進し、細胞内シグナルを伝える役割を果たします。これによって、細胞の挙動や機能を探ることが可能になります。また、研究用タンパク質は、創薬の前臨床試験において新薬のターゲットを特定する手助けをすることもあります。 さらに、研究用タンパク質は、診断技術にも応用されています。たとえば、ELISA(酵素免疫測定法)やウェスタンブロッティングなどの技術では、研究用タンパク質を用いることで、特定の病原体やバイオマーカーを検出することができます。このような技術は、早期診断や治療効果のモニタリングにおいて非常に重要です。 最近では、CRISPR技術やタンパク質工学の進展により、研究用タンパク質の設計や供給も大きく変わってきています。これにより、特定の機能を持つタンパク質を人工的に作成することが可能となり、新たな治療法や診断技術の開発が進められています。 そういった背景から、研究用タンパク質の取り扱いには注意が必要です。これらのタンパク質は、品質管理や安定性、取扱方法について厳格な基準が設けられており、信頼性の高いデータを得るためには適切な管理が求められます。また、研究用タンパク質を使用する際には、その由来や純度、機能についての理解が必要です。 最後に、研究用タンパク質は、基礎科学から応用科学に至るまで非常に重要な役割を果たしています。研究の進展とともに、さまざまな分野での応用が期待されており、今後の研究開発においてもますます重要性を増していくことでしょう。そのため、研究者は研究用タンパク質の特性や利用方法を正しく理解し、活用していくことが求められます。 |