1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

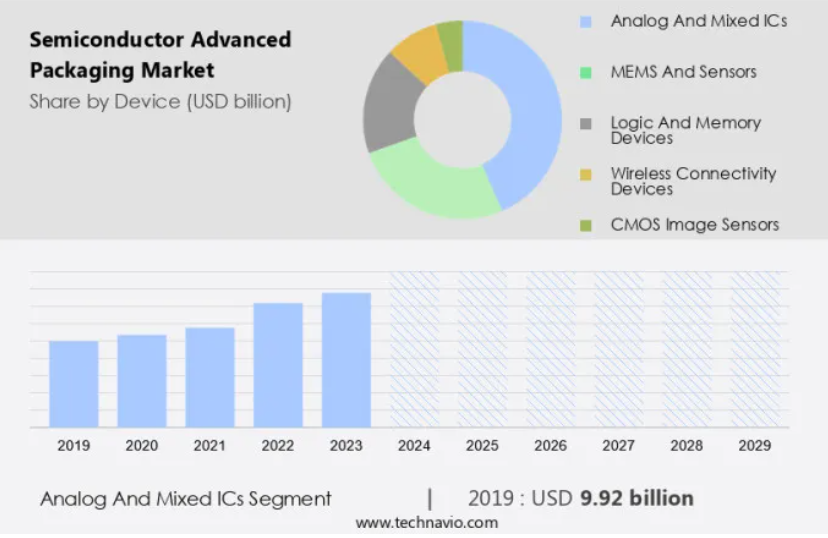

エグゼクティブサマリー – デバイス別市場区分の図表

エグゼクティブサマリー – 技術別市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 世界半導体先進パッケージ市場 2019年~2023年

歴史的市場規模 – 世界半導体先進パッケージ市場 2019年~2023年のデータ表(10億ドル)

5.2 デバイスセグメント分析 2019年~2023年

過去の市場規模 – デバイスセグメント 2019年~2023年(10億ドル単位

5.3 テクノロジーセグメント分析 2019年~2023年

過去の市場規模 – テクノロジーセグメント 2019年~2023年(10億ドル単位

5.4 地域セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

5.5 国別セグメント分析 2019年~2023年

地域セグメント分析 2019年~2023年

6 定性的分析

6.1 世界半導体先進パッケージ市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向の図表 – ファイブフォース 2024年と2029年

8 デバイス別市場区分

8.1 市場区分

デバイスの図表 – 市場シェア 2024年~2029年(%)

デバイスのデータ表 – 市場シェア 2024年~2029年(%)

8.2 デバイス別比較

デバイス別の図表 – 比較

デバイス別比較データ表

8.3 アナログおよびミックスドIC – 市場規模および予測 2024年~2029年

アナログおよびミックスドIC – 市場規模および予測 2024年~2029年(10億ドル)

アナログおよびミックスドIC – 市場規模および予測 2024年~2029年(10億ドル)

アナログおよび混合IC – 2024年から2029年の前年比成長率(%)に関する図表

アナログおよび混合IC – 2024年から2029年の前年比成長率(%)に関するデータ表

8.4 MEMSおよびセンサ – 市場規模および予測 2024年から2029年

MEMSおよびセンサに関する図表 – 市場規模・予測 2024年~2029年(10億ドル

MEMSおよびセンサに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル

MEMSおよびセンサに関する図表 – 前年比成長率 2024年~2029年(%)

MEMSおよびセンサーに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.5 ロジックおよびメモリデバイス – 市場規模および予測 2024年~2029年

ロジックおよびメモリデバイスに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

ロジックおよびメモリデバイスに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

ロジックおよびメモリデバイスに関する図表 – 2024年から2029年の前年比成長率(%)

ロジックおよびメモリデバイスに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.6 ワイヤレス接続デバイス – 市場規模および予測 2024年から2029年

ワイヤレス接続デバイスに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ワイヤレス接続機器 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

ワイヤレス接続機器 – 前年比成長率 2024年~2029年(%)に関するグラフ

ワイヤレス接続機器 – 前年比成長率 2024年~2029年(%)に関するデータ表

8.7 CMOSイメージセンサー – 市場規模・予測 2024年~2029年

CMOSイメージセンサーに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

CMOSイメージセンサーに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

CMOSイメージセンサーに関する図表 – 前年比成長率 2024年~2029年(%)

CMOSイメージセンサに関するデータ表 – 対前年成長率 2024年~2029年(%)

8.8 デバイス別市場機会

デバイス別市場機会(10億ドル)

デバイス別市場機会に関するデータ表(10億ドル)

9 技術別市場区分

9.1 市場区分

技術に関する図表 – 市場シェア 2024年~2029年(%)

技術別データ表 – 市場シェア 2024年~2029年(%)

9.2 技術別比較

技術別比較チャート

技術別比較データ表

9.3 フリップチップ – 市場規模および予測 2024年~2029年

フリップチップ – 市場規模および予測 2024年~2029年(10億ドル)チャート

フリップチップのデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

フリップチップのグラフ – 前年比成長率 2024年~2029年 (%)

フリップチップのデータ表 – 前年比成長率 2024年~2029年 (%)

9.4 FI WLP – 市場規模・予測 2024年~2029年

FI WLP – 市場規模および予測 2024年~2029年(10億ドル)の図表

FI WLP – 市場規模および予測 2024年~2029年(10億ドル)のデータ表

FI WLP – 前年比成長率 2024年~2029年(%)の図表

FI WLP – 前年比成長率 2024年~2029年(%)のデータ表

2.5D/3D – 市場規模および予測 2024年~2029年

2.5D/3Dに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

2.5D/3Dに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

2.5D/3D – 2024年から2029年の前年比成長率(%)に関する図表

2.5D/3D – 2024年から2029年の前年比成長率(%)に関するデータ表

9.6 FO WLP – 市場規模および予測 2024年から2029年

FO WLP – 市場規模および予測 2024年~2029年 ($ billion)

FO WLP – 市場規模および予測 2024年~2029年 ($ billion)

FO WLP – 前年比成長率 2024年~2029年 (%)

FO WLP – 前年比成長率 2024年~2029年 (%)

9.7 技術別市場機会

技術別市場機会(10億ドル単位)

技術別市場機会(10億ドル単位)に関するデータ表

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表(2024年~2029年)(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 APAC – 市場規模および予測 2024年~2029年

APAC – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

データテーブル:APAC – 市場規模および予測 2024年~2029年 ($ billion)

グラフ:APAC – 前年比成長率 2024年~2029年 (%)

データテーブル:APAC – 前年比成長率 2024年~2029年 (%)

11.4 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.5 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

欧州に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.6 南米 – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

南米に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中東およびアフリカに関するチャート – 前年比成長率 2024年~2029年 (%)

中東およびアフリカに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.8 米国 – 市場規模および予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年 ($ billion)

日本に関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

日本に関する図表 – 前年比成長率 2024年から2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年(%)

11.10 中国 – 市場規模および予測 2024年~2029年

中国の図表 – 市場規模および予測 2024年~2029年(10億ドル)

中国のデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

中国に関する図表 – 2024年から2029年の前年比成長率(%)

中国に関するデータ表 – 2024年から2029年の前年比成長率(%)

11.11 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

ドイツに関するチャート – 前年比成長率 2024年から2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年から2029年 (%)

11.12 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.13 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

インドに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

インドに関する図表 – 前年比成長率 2024年から2029年(%)

インドに関するデータ表 – 前年比成長率 2024年から2029年(%)

11.14 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

ブラジルに関するチャート – 前年比成長率 2024年から2029年 (%)

ブラジルに関するデータ表 – 前年比成長率 2024年から2029年 (%)

11.16 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 スペイン – 市場規模および予測 2024年から2029年

スペインに関する図表 – 市場規模および予測 2024年から2029年 ($ billion)

スペインに関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

スペインに関する図表 – 前年比成長率 2024年から2029年 (%)

スペインに関するデータテーブル – 前年比成長率 2024年~2029年(%)

11.18 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会に関するデータテーブル(10億ドル単位)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

入力と差別化要因の重大性に関する概要

13.3 競合状況の混乱

混乱要因に関する概要

13.4 業界リスク

主要リスクがビジネスに与える影響

14 競合分析

| ※参考情報 半導体先進パッケージングは、集積回路を保護し、外部との接続を可能にする技術の総称です。この技術は、半導体デバイスの性能を向上させるために、設計、製造および組み立ての各段階で進化を遂げてきました。従来のパッケージング手法に比べて、小型化、高密度化、高い熱管理能力を実現するためのさまざまな方法が採用されています。 半導体先進パッケージングにはいくつかの種類があります。まずは「ウェハーレベルパッケージング(WLP)」があります。これは、ウエハー状態で封止する技術であり、非常に小型のデバイスを作成することが可能です。次に「リードフレームパッケージ(RFP)」があり、これはリードフレームを利用してチップを接続する方法です。さらに、「球状バンプパッケージ(BGA)」という技術もあり、これにはボール状の接点が使用され、設置面積を小さくできます。また、「フリップチップパッケージ(FC)」は、チップを逆さまに配置し、直接基板にチップを接続する技術です。これにより、配線の長さを短くし、信号遅延を減少させることができます。 これらのパッケージ技術はさまざまな用途で利用されています。例えば、スマートフォンやタブレットなどのモバイルデバイスには、薄型化や高性能化を求められるため、先進的なパッケージング技術が頻繁に使用されます。また、人工知能や機械学習に用いるプロセッサ、サーバーやデータセンターの高性能コンピューティング用チップでも、この技術が重要な役割を果たしています。さらに、自動車産業においても、電気自動車や自動運転技術の進展に伴い、半導体の需要が増し、先進パッケージング技術が求められています。 関連技術としては、3D集積技術やモジュール化技術、さらにはシステムインパッケージ(SiP)技術が挙げられます。3D集積技術は、複数のチップを垂直に重ねて配置し、効率的に接続する方法です。これにより、スペースの節約やパフォーマンス向上が可能になります。モジュール化技術は、異なる機能を持つチップを1つのパッケージに統合する方法であり、製品の開発スピード向上が期待されます。システムインパッケージは、複数の機能を持つ機器を1つのパッケージ内に集約することで、省スペース化と高性能化を同時に実現します。 熱管理も半導体先進パッケージングにおいて重要な要素です。デバイスが高性能になるにつれて、発熱量も増加し、これを適切に管理しないと性能の低下や故障の原因となります。そのため、ヒートスプレッダーや冷却ソリューションといった熱管理技術が組み合わされることが一般的です。 さらに、先端材料の研究も進んでおり、導電性材料や絶縁膜の選定も重要です。新素材の導入は、高温耐性や耐湿性を向上させ、デバイスの信頼性を高める要因となります。また、製造プロセスも進化しており、新しいエッチング技術や組立技術が開発されています。これにより、半導体デバイスの生産性やコスト競争力が向上します。 このように、半導体先進パッケージングは、チップの性能を最大限引き出すための技術であり、今後のテクノロジーの進化においてますます重要な役割を果たすと予想されます。私たちの生活に欠かせない多くのデバイスの背後には、これらの先進的なパッケージング技術が存在しているのです。この技術の進化を追い続けることで、さらなる革新を期待することができるでしょう。 |