1 はじめに 23

1.1 調査目的 23

1.2 市場の定義 23

1.3 調査範囲 24

1.3.1 対象市場と地域範囲 24

1.3.2 対象範囲と除外範囲 25

1.3.3 考慮した年数 26

1.4 考慮した通貨 27

1.5 単位の検討 27

1.6 制限事項 27

1.7 利害関係者 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 30

2.1.1.1 二次資料からの主要データ 30

2.1.1.2 主要な二次資料のリスト 30

2.1.2 一次データ 31

2.1.2.1 一次資料からの主要データ 31

2.1.2.2 主要な業界インサイト 32

2.1.2.3 一次インタビュー参加者リスト 32

2.1.2.4 一次データの内訳 33

2.2 市場の内訳とデータの三角測量 34

2.3 市場規模の推定方法 35

2.3.1 ボトムアップアプローチ 35

2.3.1.1 需要サイド分析 36

2.3.1.1.1 地域分析 37

2.3.1.1.2 国レベル分析 37

2.3.1.1.3 需要サイドの仮定 37

2.3.1.1.4 需要サイドの計算 37

2.3.2 トップダウンアプローチ 38

2.3.2.1 供給サイド分析 39

2.3.2.1.1 供給側の仮定 40

2.3.2.1.2 供給側の計算 40

2.4 予想 40

2.5 リスク分析 40

2.6 リサーチの前提 41

2.7 調査の限界 41

3 エグゼクティブ・サマリー 42

4 プレミアムインサイト 46

4.1 エンジン市場におけるプレーヤーにとっての魅力的な機会 46

4.2 アジア太平洋地域のエンジン市場:最終用途別、国別 47

4.3 エンジン市場:用途別 47

4.4 エンジン市場:速度別 48

4.5 エンジン市場:燃料タイプ別 48

4.6 定格出力別エンジン市場 49

5 市場の概要 50

5.1 はじめに 50

5.2 市場ダイナミクス 51

5.2.1 推進要因 51

5.2.1.1 停電のない信頼性の高い電力供給に対する需要の増加 51

5.2.1.2 海洋観光と国際海上貨物輸送の増加 52

5.2.1.3 急速な工業化と都市化 53

5.2.1.4 自動車産業の繁栄 54

5.2.2 阻害要因 55

5.2.2.1 石油・ガス価格の変動による操業・投資計画の混乱 55

5.2.2.2 航空機エンジンメーカーが目撃した、時間とコストのかかる試験工程 56

5.2.2.3 エンジンメーカーの収益性に影響するコンプライアンスコストの高さ 56

5.2.3 機会 57

5.2.3.1 地方や遠隔地におけるハイブリッドパワーシステムの導入の増加 57

5.2.3.2 バイオガス、埋立地ガス、天然ガスの持続可能な代替燃料としての採用拡大 59

5.2.4 課題 59

5.2.4.1 規制の不確実性とEVに有利な政策の出現 59

5.3 顧客ビジネスに影響を与えるトレンド/混乱 60

5.4 価格分析 61

5.4.1 エンジンの定格出力別価格(2023年) 61

5.4.2 エンジンの地域別平均販売価格動向(2021~2023年) 61

5.5 バリューチェーン分析 62

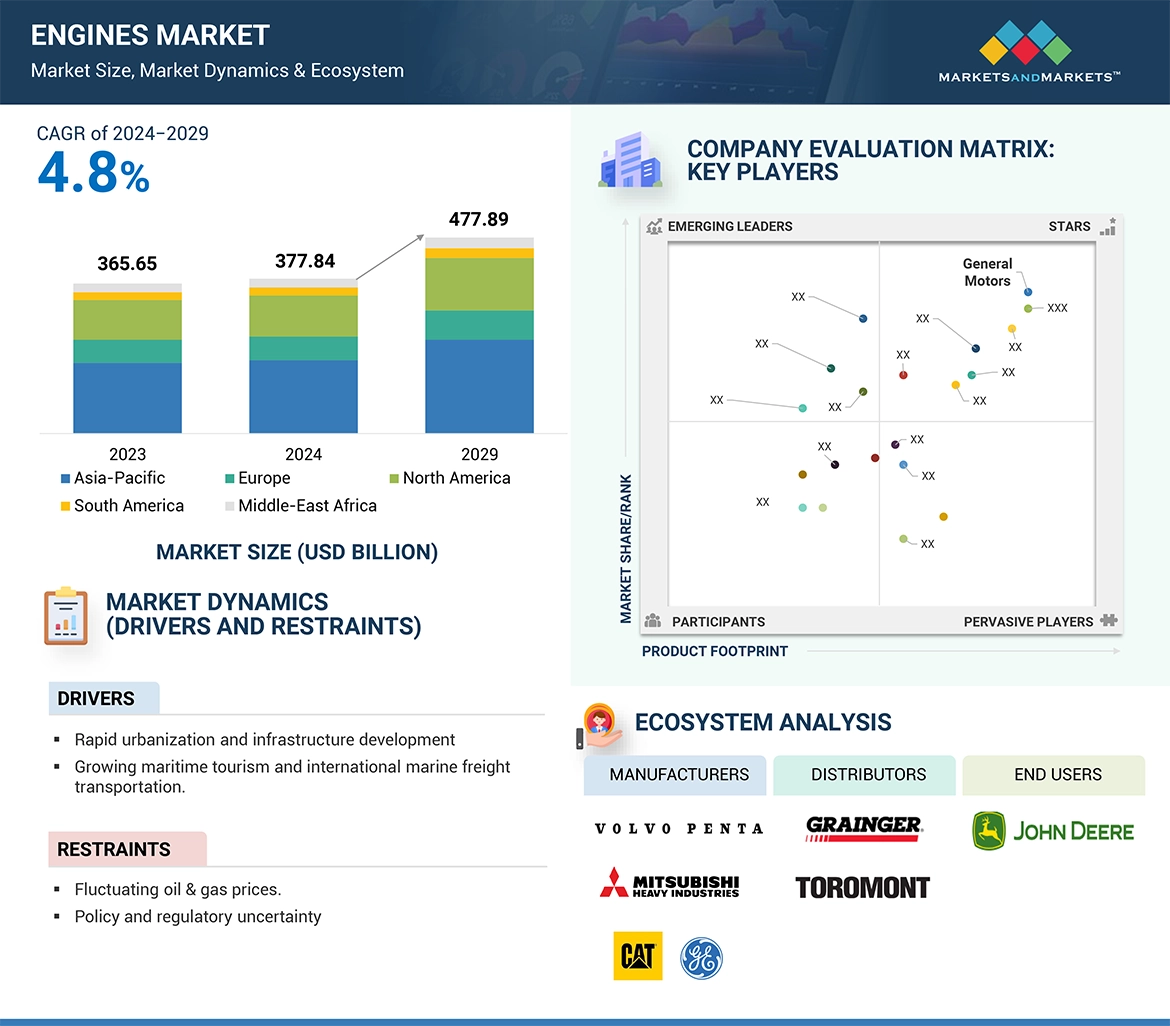

5.6 エコシステム分析 64

5.7 投資と資金調達のシナリオ(2024年) 66

5.8 技術分析 67

5.8.1 主要技術 67

5.8.1.1 直接燃料噴射 67

5.8.2 隣接技術 67

5.8.2.1 デュアル燃料エンジンとハイブリッド・エンジン 67

5.9 特許分析 68

5.10 貿易分析 72

5.10.1 輸出シナリオ(HSコード8407) 72

5.10.2 輸入シナリオ(HSコード8407) 74

5.11 主要会議・イベント(2024-2025年) 75

5.12 ケーススタディ分析 76

5.12.1 Cummins のプロアクティブエンジン、Whitehaven coal の燃費改善とダウンタイム削減を支援 76

5.12.2 スカニアエンジンがコベルコクレーンに安全性を向上させた重量物吊り上げ能力を提供 77

5.12.3 カミンズ、アリゾナ鉱山で使用されるトラック用エンジンを提供し、稼働 時間の延長と燃料効率の向上を実現 77

5.13 関税と規制の状況 78

5.13.1 関税分析(HS コード 8407) 78

5.13.2 規制機関、政府機関、その他の組織 79

5.13.3 エンジンシステムに関連するコードと規制 81

5.14 ポーターの5つの力分析 85

5.14.1 サプライヤーの交渉力 86

5.14.2 買い手の交渉力 86

5.14.3 新規参入企業の脅威 87

5.14.4 代替品の脅威 87

5.14.5 競合の激しさ 87

5.15 主要ステークホルダーと購買基準 87

5.15.1 購入プロセスにおける主要ステークホルダー 87

5.15.2 購入基準 88

5.16 AI/ジェネレーティブAIのエンジン市場への影響 89

5.16.1 エンジン市場におけるジェネレーティブAI/AIの採用 89

5.16.2 ジェネレーティブAI/AIが地域市場に与える影響(最終用途別) 90

5.16.3 エンジン市場におけるジェネレーティブAI/AIの影響(地域別) 90

5.17 世界のマクロ経済見通し 90

5.17.1 導入 90

5.17.2 GDPの動向と予測 91

5.17.3 インフレ率変化の影響 91

5.17.4 2023年における製造業のGDPへの寄与率(%) 92

5.17.5 産業部門(建設を含む)のGDPへの寄与率(%) 93

6 エンジン市場、燃料タイプ別 94

6.1 はじめに

6.2 ガソリン 96

6.2.1 低価格購入とリパワリングコストがセグメント成長に寄与 96

6.3 ディーゼル 97

6.3.1 経済的で高い耐性がセグメント成長を促進 97

6.4 天然ガス 98

6.4.1 エネルギー効率と低排出特性がセグメント成長を加速 98

6.5 その他の燃料 99

7 エンジン市場、速度別 101

7.1 導入 102

7.2 低速 103

7.2.1 ヨットやその他の船舶向け需要の急増がセグメント成長に寄与 103

7.3 中速 104

7.3.1 海運や発電用途での使用の増加がセグメント成長を加速 104

7.4 高 105

7.4.1 産業開発重視の高まりがセグメント成長を促進 105

7.5 非常に高い 106

7.5.1 過給エンジンのクイックスタート性能と燃費の向上がセグメント成長を促進 106

8 エンジン市場:定格出力別 107

8.1 導入 108

8.2 0.5mW 未満 110

8.2.1 人口増加と住宅ユーザーからの電力需要が成長を促進 110

8.3 0.5~1.0MW 111

8.3.1 商業ビルやオフィスへの投資の増加がセグメント成長を促進 111

8.4 1.1-2.0MW 113

8.4.1 急速なデジタル化とデータセンターへの投資がセグメント成長に寄与 113

8.5 2.1~5.0MW 115

8.5.1 大規模産業施設における信頼性の高いバックアップ電源の需要急増がセグメント成長を促進 115

8.6 5.1~15.0MW 117

8.6.1 産業用ガスタービン用途での中距離電力需要の増加が市場を牽引 117

8.7 15MW 以上 118

8.7.1 大型発電所での大型ガスタービンの採用が増加し、セグメントの成長を後押し 118

9 エンジン市場(地域別) 121

9.1 はじめに 122

9.2 アジア太平洋地域 124

9.2.1 中国 129

9.2.1.1 造船業への支出増加が市場を牽引 129

9.2.2 日本 131

9.2.2.1 厳しい環境規制が市場成長を促進 131

9.2.3 インド 132

9.2.3.1 石油・ガスセクターにおける政府の取り組みが市場成長を促進 132

9.2.4 韓国 134

9.2.4.1 強力な製造業が市場成長に寄与 134

9.2.5 オーストラリア 135

9.2.5.1 拡大する鉱業がエンジン市場のプレーヤーに成長機会を提供 135

9.2.6 その他のアジア太平洋地域 136

9.3 北米 138

9.3.1 米国 143

9.3.1.1 石油・ガス生産の増加が市場成長を促進 143

9.3.2 カナダ 144

9.3.2.1 建設産業の成長が市場成長を促進 144

9.3.3 メキシコ 145

9.3.3.1 石油・ガス探査活動の増加がエンジン需要を促進 145

9.4 欧州 147

9.4.1 ドイツ 151

9.4.1.1 スマートハウスと冷暖房システムの需要増加が市場成長を促進 151

9.4.2 イギリス 153

9.4.2.1 建設・インフラセクターの活況が需要を牽引 153

9.4.3 イタリア 154

9.4.3.1 カーボンフットプリント削減への取り組みが市場成長を加速 154

9.4.4 フランス 156

9.4.4.1 建設・住宅プロジェクトへの投資の増加が市場成長を後押し 156

9.4.5 スペイン 157

9.4.5.1 成長する不動産セクターがエンジン需要を促進 157

9.4.6 その他のヨーロッパ 158

9.5 中東・アフリカ 160

9.5.1 GCC 165

9.5.1.1 サウジアラビア 167

9.5.1.1.1 発電事業への政府投資の増加がエンジン需要を押し上げる 167

9.5.1.2 UAE 168

9.5.1.2.1 海洋インフラ開発の増加が市場成長を促進 168

9.5.1.3 その他のGCC諸国 169

9.5.2 南アフリカ 170

9.5.2.1 都市化と工業開発がエンジン需要を拡大 170

9.5.3 エジプト 172

9.5.3.1 自動車用エンジン需要の高まりが市場成長を後押し 172

9.5.4 その他の中東・アフリカ 173

9.6 南米 174

9.6.1 ブラジル 179

9.6.1.1 石油・ガス探査活動の増加が市場成長を促進 179

9.6.2 アルゼンチン 180

9.6.2.1 豊富な石油・ガス埋蔵量と規制政策が市場成長を後押し 180

9.6.3 チリ 181

9.6.3.1 建設セクターの拡大が市場成長を後押し 181

9.6.4 その他の南米地域 183

10 競争環境 185

10.1 はじめに 185

10.2 主要プレーヤーの戦略/勝利への権利(2019~2024年) 185

10.3 市場シェア分析(2023年) 188

10.4 収益分析、2019年~2023年 190

10.5 企業評価マトリックス:主要プレイヤー(2023年) 191

10.5.1 スター企業 191

10.5.2 新興リーダー 191

10.5.3 浸透型プレーヤー 191

10.5.4 参加企業 191

10.5.5 企業フットプリント:主要企業(2023年) 193

10.5.5.1 企業フットプリント 193

10.5.5.2 地域別フットプリント 194

10.5.5.3 燃料タイプ別フットプリント 195

10.5.5.4 定格出力のフットプリント 196

10.5.5.5 最終用途フットプリント 197

10.5.5.6 速度フットプリント 198

10.6 企業評価マトリクス:新興企業/SM(2023年) 199

10.6.1 進歩的企業 199

10.6.2 対応力のある企業 199

10.6.3 ダイナミック企業 199

10.6.4 スターティングブロック 200

10.6.5 競争ベンチマーキング:新興企業/SM(2023年) 201

10.6.5.1 主要新興企業/中小企業の競合ベンチマーキング 201

10.6.5.2 主要新興企業/SMEの詳細リスト 202

10.7 企業評価と財務指標(2024年) 202

10.8 製品比較 203

10.9 競争シナリオ 204

10.9.1 製品の上市/開発 204

10.9.2 取引 205

10.9.3 その他の開発 206

11 企業プロファイル 208

…

…

12 付録 282

12.1 業界専門家による洞察 282

12.2 ディスカッションガイド 283

12.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 288

12.4 カスタマイズオプション 290

12.5 関連レポート 290

12.6 著者の詳細 291

| ※参考情報 エンジンは、エネルギーを機械的な動力に変換する装置であり、様々な方法で動力を生み出すことができます。エンジンは主に、内燃機関と外燃機関に分類されます。内燃機関は、燃料をシリンダー内で燃焼させ、その熱エネルギーを機械的なエネルギーに変換します。自動車やオートバイのエンジンはこのタイプに属します。一方、外燃機関は、外部で燃料を燃焼させ、その熱を利用して蒸気や気体を作り、これを利用して機械的な動力を生成します。蒸気機関がその代表的な例です。 内燃機関には、主にガソリンエンジンとディーゼルエンジンがあります。ガソリンエンジンは、ガソリンを燃料として利用し、点火プラグによって燃焼を開始します。一般的に言えば、ガソリンエンジンは高回転域での出力が優れており、加速がスムーズです。これに対して、ディーゼルエンジンはディーゼル燃料を使用し、圧縮によって混合気を自己着火させます。ディーゼルエンジンはトルクが高く、燃費が良いのが特徴です。そのため、商業用トラックや大型の乗り物に広く使用されています。 エンジンの用途は多岐にわたり、自動車、航空機、船舶、発電所などで利用されています。自動車のエンジンは、車両を運動させるための主要な動力源であり、選択するエンジンの種類によって車両の性能や燃費が大きく変わります。航空機のターボファンエンジンは、航空機を浮かせるための強力な推進力を生み出します。このように、エンジンは各種乗り物の運行を支える重要な要素です。 近年では、環境問題やエネルギーの効率性が重視されるようになり、電気自動車やハイブリッド車など、新しい形式の動力源も登場しています。これらの車両は、従来の内燃機関と電気モーターの組み合わせを利用し、排出ガスを低減し、燃費を向上させることを目指しています。電気自動車はバッテリーを搭載し、外部の電源から充電することで走行します。これにより、化石燃料に依存しないエネルギーの使用が進んでいます。 エンジン技術も進化し続けており、コンピュータ制御によるエンジン管理システムが一般的になっています。これにより、燃焼効率や出力特性を最適化することが可能となり、より高性能で燃費の良いエンジンの開発が進められています。また、サーモダイナミクスや流体力学に基づいたエンジン設計が行われ、気体の流れや熱の移動を最適化し、エンジンの熱効率を向上させる研究も進行中です。 さらに、代替燃料の開発も注目されています。バイオ燃料や水素燃料電池など、環境に配慮したエネルギー源が模索されており、従来の化石燃料に頼らない持続可能な社会の実現が期待されています。特に水素燃料電池は、水素と酸素の反応で発生する電気を利用して、エンジンを駆動させるもので、排出されるのは水蒸気のみという特徴があります。 このように、エンジンの定義や種類、用途、関連技術について見てきましたが、エンジンは我々の生活と密接に関わっている重要な存在です。技術の進展に伴い、エンジンの形態も多様化しており、未来の運輸やエネルギーのあり方に大きな影響を与えることでしょう。環境への配慮も含め、これからのエンジン技術の発展が期待されています。 |

❖ 世界のエンジン市場に関するよくある質問(FAQ) ❖

・エンジンの世界市場規模は?

→MarketsandMarkets社は2024年のエンジンの世界市場規模を3,778億4,000万米ドルと推定しています。

・エンジンの世界市場予測は?

→MarketsandMarkets社は2029年のエンジンの世界市場規模を4,778億9,000万米ドルと予測しています。

・エンジン市場の成長率は?

→MarketsandMarkets社はエンジンの世界市場が2024年~2029年に年平均4.8%成長すると予測しています。

・世界のエンジン市場における主要企業は?

→MarketsandMarkets社は「Caterpillar (US), Cummins Inc. (US), General Electric Company (US), RTX (US), General Motors (US), Rolls-Royce plc (UK), Mitsubishi Heavy Industries, Ltd. (Japan), Honeywell International Inc. (US), AB Volvo (Sweden), Scania (Sweden)など ...」をグローバルエンジン市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。