1 はじめに 22

1.1 調査目的 22

1.2 市場定義 22

1.3 調査範囲 23

1.3.1 対象市場および地域範囲 23

1.3.2 対象範囲および除外範囲 24

1.3.3 対象年 25

1.4 対象通貨 25

1.5 対象単位 25

1.6 制限事項 25

1.7 利害関係者 26

1.8 変更の概要 26

2 調査方法 28

2.1 調査アプローチ 28

2.1.1 二次データ 29

2.1.1.1 主要な二次情報源のリスト 29

2.1.1.2 二次情報源からの主要データ 29

2.1.2 一次情報 29

2.1.2.1 一次インタビュー参加者のリスト 30

2.1.2.2 一次情報の主な洞察 30

2.1.2.3 一次情報の内訳 30

2.2 市場の細分化とデータ・トライアングル 32

2.3 市場規模の推定方法論 33

2.3.1 ボトムアップ・アプローチ 33

2.3.2 トップダウン・アプローチ 34

2.4 需要側分析 35

2.4.1 需要側分析の前提条件 35

2.4.2 需要側分析の算出 36

2.5 供給側分析 36

2.5.1 供給側分析の前提条件 36

2.5.2 供給側分析の計算 37

2.6 市場成長率予測 38

2.7 調査の限界 38

2.8 リスク分析 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 43

4.1 バイオリファイナリー市場における魅力的な機会 43

4.2 地域別バイオリファイナリー市場 44

4.3 技術別バイオリファイナリー市場 44

4.4 製品別バイオリファイナリー市場 45

4.5 種類別バイオリファイナリー市場 45

4.6 バイオ精製市場:製品および国別 46

5 市場概要 47

5.1 はじめに 47

5.2 市場力学 47

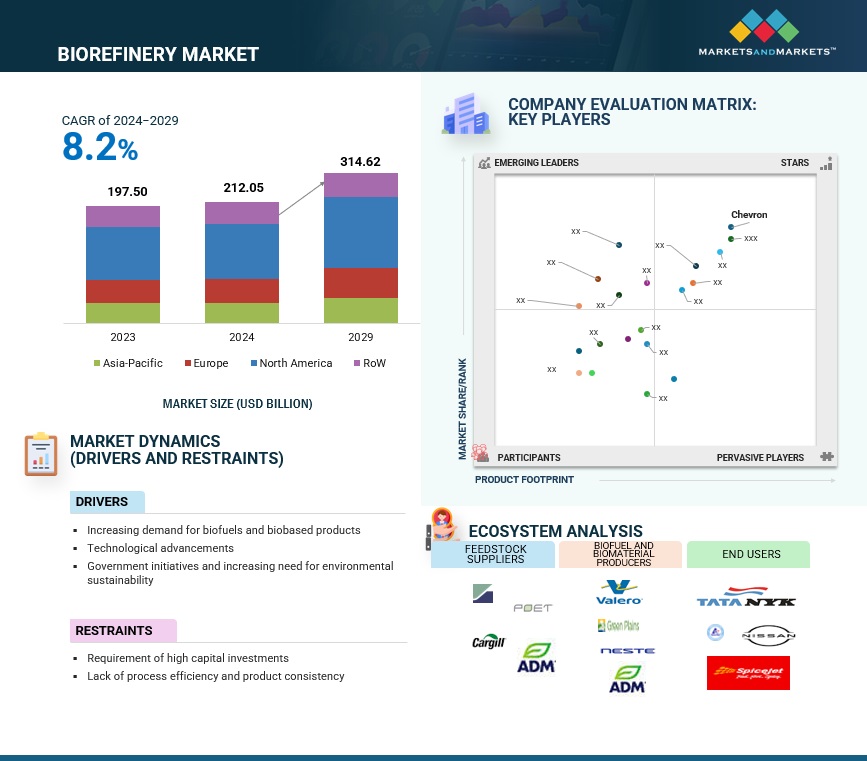

5.2.1 推進要因 48

5.2.1.1 バイオベース製品に対する需要の高まり 48

5.2.1.2 技術の進歩 49

5.2.1.3 政府の取り組みと環境持続可能性に対するニーズの高まり 49

5.2.2 阻害要因 51

5.2.2.1 初期の多額の資本投資の必要性 51

5.2.2.2 プロセス効率と製品の一貫性の欠如 51

5.2.3 機会 52

5.2.3.1 先進バイオ燃料の開発 52

5.2.3.2 循環経済イニシアティブ 53

5.2.4 課題 54

5.2.4.1 原料の変動と高コスト 54

5.2.4.2 従来の化石燃料との競争 55

5.3 顧客のビジネスに影響を与えるトレンド/混乱 55

5.3.1 バイオリファイナリー市場の各プレイヤーの収益シフトと新たな収益源 55

5.4 価格分析 56

5.4.1 地域別平均販売価格の傾向(米ドル/リットル) 56

5.4.2 製品別価格分析(2020年~2023年) 57

5.5 バリューチェーン分析 58

5.5.1 原料供給業者 59

5.5.2 技術プロバイダー 59

5.5.3 バイオリファイナリー所有者/運営者 59

5.5.4 流通業者 59

5.5.5 エンドユーザー 59

5.6 生態系分析 60

5.7 投資および資金調達シナリオ 62

5.8 技術分析 62

5.8.1 主要技術 62

5.8.1.1 ハイブリッド型バイオリファイナリー技術 62

5.8.1.2 超臨界水ガス化 62

5.8.2 補完的技術 63

5.8.2.1 先進触媒技術 63

5.8.2.2 モジュール型バイオ精製技術 63

5.8.3 隣接技術 64

5.8.3.1 モジュール型バイオプロセス強化技術 64

5.8.3.2 モジュール型電気発酵技術 64

5.9 特許分析 65

5.10 貿易分析 67

5.10.1 輸入シナリオ(HSコード3826) 67

5.10.2 輸出シナリオ(HSコード3826) 68

5.11 2024~2025年の主要な会議およびイベント 69

5.12 ケーススタディ分析 70

5.12.1 オレンジの工業的加工で生じる廃棄物を利用したバイオエネルギー生産 70

5.12.1.1 問題の提示 70

5.12.1.2 解決策 70

5.12.2 デンマーク農業におけるグリーンバイオリファイナリーの持続可能性評価 71

5.12.2.1 問題の提示 71

5.12.2.2 解決策 71

5.12.3 食品廃棄物(FW)管理による中国における新興

バイオエコノミーの強化 71

5.12.3.1 問題の提示 71

5.12.3.2 解決策 71

5.13 世界のマクロ経済の見通し 72

5.13.1 GDP 72

5.13.2 研究開発費 72

5.13.3 バイオリファイニング技術への投資 72

5.14 規制環境 73

5.14.1 規制当局、政府機関、

その他の組織 73

5.14.2 バイオリファイナリー市場:規制の枠組み 77

5.15 ポーターのファイブフォース分析 78

5.15.1 代替品の脅威 79

5.15.2 供給業者の交渉力 79

5.15.3 購入業者の交渉力 79

5.15.4 新規参入者の脅威 79

5.15.5 競争上の競合の激しさ 79

5.16 主要な利害関係者と購買基準 80

5.16.1 購買プロセスにおける主要な利害関係者 80

5.16.2 購買基準 81

5.17 バイオリファイナリー市場におけるジェネレーティブAI/AIの影響 81

5.17.1 はじめに 81

5.17.2 バイオリファイナリー市場におけるジェネレーティブAI/AIアプリケーションの採用 82

5.17.3 製品/地域別のジェネレーティブAI/AIの影響 82

5.17.4 バイオリファイナリー市場におけるAIの影響、地域別 83

6 バイオリファイナリー市場、技術別 84

6.1 はじめに 85

6.2 産業バイオテクノロジー 86

6.2.1 より優れた経済的実現性と廃棄物管理の実践 86

6.3 熱化学 87

6.3.1 ヨーロッパが熱化学技術の最も急速に成長する市場となる見込み 87

6.4 物理化学的 88

6.4.1 物理化学的セグメントの技術成熟度が市場を牽引 88

7 バイオリファイナリー市場:製品別 90

7.1 はじめに 91

7.2 エネルギー主導 92

7.2.1 バイオリファイナリーへの投資増加につながる政府政策の変化による需要促進 92

7.2.1.1 バイオエタノール 95

7.2.1.2 バイオディーゼル 96

7.2.1.3 再生可能ディーゼル 97

7.2.1.4 持続可能な航空燃料 98

7.2.1.5 バイオメタン 99

7.2.1.6 その他 100

7.3 素材主導 101

7.3.1 動物飼料の需要の高まりと、産業および商業部門におけるバイオベース製品の使用増加が市場を牽引 101

7.3.1.1 化学品 102

7.3.1.2 バイオナフサ 103

7.3.1.3 動物飼料 103

7.3.1.4 その他 103

8 バイオリファイナリー市場、種類別 104

8.1 はじめに 105

8.2 第1世代 106

8.2.1 原料の容易な入手が需要を促進 106

8.2.1.1 トウモロコシ 108

8.2.1.2 植物油 108

8.2.1.3 サトウキビ 108

8.2.1.4 その他 109

8.3 第二世代 109

8.3.1 生産コストの低さが第二世代バイオ燃料の需要を促進 109

8.3.1.1 廃食用油 111

8.3.1.2 残渣 112

8.3.1.3 その他 112

8.4 第3世代 112

8.4.1 藻類ベースのバイオ燃料に対する需要の高まりが市場を牽引 112

8.4.1.1 藻類 114

8.4.1.2 その他 115

9 地域別バイオリファイナリー市場 116

9.1 はじめに 117

9.2 北米 118

9.2.1 米国 121

9.2.1.1 北米におけるバイオリファイナリーの主要市場 121

9.2.2 カナダ 122

9.2.2.1 バイオ燃料への投資と排出削減目標が市場を牽引 122

9.3 ヨーロッパ 123

9.3.1 ドイツ 127

9.3.1.1 予測期間中、ドイツが欧州のバイオリファイナリーをリードする 127

9.3.2 フランス 128

9.3.2.1 政府政策とバイオマスの利用可能性が市場を牽引する 128

9.3.3 イタリア 129

9.3.3.1 農業廃棄物の豊富な利用可能性が市場成長を支える 129

9.3.4 オランダ 130

9.3.4.1 バイオ燃料部門の発展に向けた政府政策が

市場成長を促進 130

9.3.5 スペイン 131

9.3.5.1 スペインではバイオリファイナリープロジェクトの数が増加 131

9.3.6 英国 132

9.3.6.1 市場成長を促進する循環経済への注目が高まる 132

9.3.7 ポーランド 133

9.3.7.1 バイオ燃料の需要増と再生可能エネルギー政策の実施が市場を牽引 133

9.3.8 その他の欧州諸国 134

9.4 アジア太平洋地域 134

9.4.1 中国 137

9.4.1.1 バイオ燃料およびSAFの生産増加が市場を牽引 137

9.4.2 インドネシア 138

9.4.2.1 バイオマス資源の入手可能性と政府の奨励策が市場を牽引 138

9.4.3 タイ 139

9.4.3.1 物理化学的技術が予測期間中に最も急速に成長する分野 139

9.4.4 インド 140

9.4.4.1 需要を促進する政府のイニシアティブと主要企業間の提携 140

9.4.5 アジア太平洋地域その他 141

9.5 その他 142

9.5.1 ブラジル 144

9.5.1.1 需要を促進する新たなバイオリファイナリープロジェクトの実施 144

9.5.2 その他の国々 145

10 競合状況 147

10.1 はじめに 147

10.2 主要企業の戦略/勝利への権利、2020年~2024年 147

10.3 収益分析、2019年~2023年 149

10.4 市場シェア分析、2023年 149

10.5 企業評価および財務指標 152

10.6 ブランド/製品比較 154

10.7 企業評価マトリクス:主要企業、2023年 155

10.7.1 スター 155

10.7.2 新興のリーダー 155

10.7.3 普及している企業 155

10.7.4 参加者 155

10.7.5 企業フットプリント、主要プレーヤー、2023年 157

10.7.5.1 企業フットプリント 157

10.7.5.2 地域フットプリント 159

10.7.5.3 製品フットプリント 160

10.7.5.4 種類別フットプリント 161

10.7.5.5 テクノロジー別フットプリント 162

10.8 企業評価マトリクス:新興企業/中小企業、2023年 163

10.8.1 先進的な企業 163

10.8.2 対応力のある企業 163

10.8.3 ダイナミックな企業 163

10.8.4 スタート地点 163

10.8.5 ベンチマーキングによる競争力評価:スタートアップ/中小企業、2023年 165

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 165

10.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 165

10.9 競合シナリオ 166

10.9.1 製品発売 166

10.9.2 取引 167

10.9.3 拡大 168

10.9.4 その他の動向 170

11 企業プロフィール 171

11.1 主要企業 171

…

…

12 付録 245

12.1 業界専門家による洞察 245

12.2 ディスカッションガイド 246

12.3 KnowledgeStore: MarketsandMarketsの購読ポータル 251

12.4 カスタマイズオプション 253

12.5 関連レポート 253

12.6 著者詳細 254

| ※参考情報 バイオリファイナリーとは、再生可能なバイオマスを原料として、さまざまな高付加価値製品やエネルギーを生産するプロセスのことを指します。伝統的な化石燃料のリファイナリーとは異なり、バイオリファイナリーは持続可能な方法で資源を利用し、環境への負担を軽減することを目的としています。これにより、化石燃料への依存を減らし、温室効果ガスの排出量を抑えることが期待されています。 バイオリファイナリーには大きく分けて、第一世代、第二世代、第三世代のバイオリファイナリーがあります。第一世代は、主に食用農作物を原料としてバイオエタノールやバイオディーゼルを生産するもので、トウモロコシやサトウキビなどが使用されます。第二世代は、非食用のバイオマスや廃棄物を利用するもので、木材や農業残渣、食品廃棄物などが原料になります。これにより食料資源の競合を回避し、持続可能な方法で資源を利用することが可能になります。第三世代は、藻類などの新しいバイオマス源を利用したもので、成長速度が早く、多様な成分を生産することができるため、近年注目されています。 バイオリファイナリーの用途は多岐にわたります。まず、エネルギー分野では、バイオ燃料の生産が挙げられます。バイオエタノールやバイオディーゼルは、既存の燃料インフラに統合することができるため、交通や発電に利用されます。また、バイオガスは廃棄物を処理する過程で生産され、家庭や産業用のエネルギー源として使われています。 さらに、バイオリファイナリーは化学製品の生産にも寄与しています。バイオマスから得られる化学原料は、プラスチックや化粧品、医薬品などの製造に活用され、従来の石油由来の化学物質に取って代わる可能性があります。特に、ラクトンやバイオプラスチックなど、環境に優しい材料の開発が進められています。 関連技術としては、発酵技術や化学変換技術が重要な役割を担っています。発酵技術は、微生物を利用して有機物を分解し、エタノールや有機酸を生産するプロセスです。この技術は特に第二世代バイオリファイナリーにおいて重要とされています。また、化学変換技術は、熱や触媒を用いてバイオマスを化学物質に変換するもので、より広範な製品を製造することが可能です。 さらに、バイオリファイナリーの実現には、資源の収集、前処理、変換技術、製造プロセスの最適化など、さまざまな工程が必要です。これらのプロセスは、コスト削減や環境負荷の低減を図るために、連携して効率的に運営される必要があります。そのためには、情報技術を活用したデータ分析やプロセス管理が重要となる場合もあります。 バイオリファイナリーの導入は、持続可能な社会の形成に向けた重要なステップであり、環境問題やエネルギー問題の解決に寄与することが期待されています。政府や企業、研究機関が連携して技術開発や政策の整備を進めることが求められます。また、一般市民の理解と協力も不可欠であり、バイオリファイナリーの概念やその重要性を広めていくことが重要です。 今後の技術革新と社会的な取り組みを通じて、バイオリファイナリーはますます重要な役割を果たすことになるでしょう。再生可能エネルギーの利用が進む中で、持続可能な資源の循環を実現するためには、バイオリファイナリーの発展が欠かせないといえます。 |

❖ 世界のバイオリファイナリー市場に関するよくある質問(FAQ) ❖

・バイオリファイナリーの世界市場規模は?

→MarketsandMarkets社は2024年のバイオリファイナリーの世界市場規模を2120.5億米ドルと推定しています。

・バイオリファイナリーの世界市場予測は?

→MarketsandMarkets社は2029年のバイオリファイナリーの世界市場規模を3146.2億米ドルと予測しています。

・バイオリファイナリー市場の成長率は?

→MarketsandMarkets社はバイオリファイナリーの世界市場が2024年~2029年に年平均8.2%成長すると予測しています。

・世界のバイオリファイナリー市場における主要企業は?

→MarketsandMarkets社は「Chevron(米国)、ADM(米国)、Valero(米国)、Neste(フィンランド)、TotalEnergies(フランス)など ...」をグローバルバイオリファイナリー市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。