❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

| 本レポートでは、ある特定の市場に関する包括的な分析を提供しています。市場概要から始まり、エコシステムや市場規模、歴史的なデータ、ファイブフォース分析、エンドユーザー別の市場区分、そして地域別の市場動向など、多様な観点から市場を詳しく解説しています。 まず、エグゼクティブサマリーでは市場の全体像が示され、特に主要な図表が紹介されています。次に市場の概観として、親市場やその特徴が挙げられています。市場規模のセクションでは、2023年の市場の定義とともに、2023年から2028年にかけての予測が行われ、図表を用いて視覚的に示されています。 歴史的な市場規模のデータとして、2018年から2022年のグローバルパウチ市場の推移や、エンドユーザーセグメント、タイプセグメント、地域別の分析が行われています。これにより、過去のトレンドを理解し、将来の見通しを立てるための基礎が築かれています。 ファイブフォース分析では、競争環境を評価し、買い手とサプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の脅威がそれぞれ考察されています。これにより市場の競争力や潜在的なリスクが明らかにされます。 エンドユーザー別の市場区分では、食品や飲料、パーソナルケア、ヘルスケアなど、各セグメントの市場規模と予測が詳細に記載されており、これらの分野における市場機会も示されています。さらに、タイプ別市場区分においても、スタンドアップ、フラット、注ぎ口などの具体的な市場動向が紹介されています。 顧客の状況に関する分析では、価格感度やライフサイクル、採用率などが考慮され、地理的状況では地域ごとの市場シェアや成長率が示されています。特にAPAC、北米、欧州、南米、中東やアフリカに焦点を当てた市場規模と予測が詳細に記載されています。 市場推進要因や課題、トレンドについても触れられ、これにより市場の動向をより深く理解することができます。最後に、主要なベンダーの概要が提供され、ベンダーの市場での位置付けや競争状況についても言及されています。 付録には、レポートの対象範囲や調査方法、使用されたデータの確認手法、為替レートの情報などが含まれており、情報の透明性が確保されています。このように、本レポートは市場の全体像を把握する上で非常に有用な資料となっています。 |

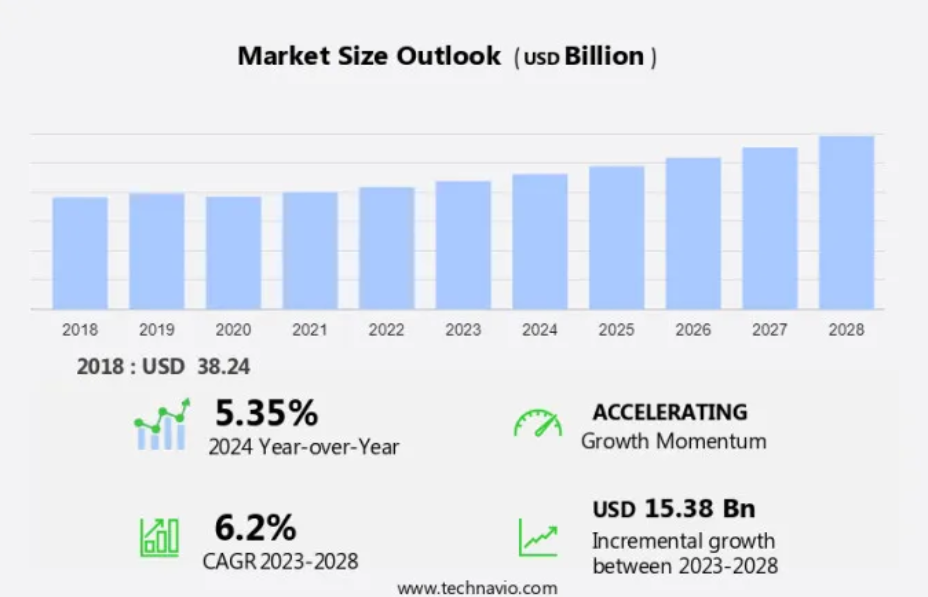

パウチ市場規模 2024年~2028年

パウチ市場規模は、2023年から2028年の間にCAGR 6.2%で153.8億米ドル増加すると予測されています。 消費者向けパッケージングのダイナミックな領域において、パウチ市場は、いくつかの主要なトレンドと課題に牽引され、重要なプレーヤーとして際立っています。市場の成長は、消費者の製品保存期間の長期化に対する需要の高まりによって促進されています。この要因に対して、パウチは先進的な素材と革新的なデザインによって効果的に対応しています。さらに、持続可能な包装慣行を推進する企業の取り組みが注目を集めており、パウチは従来のプラスチック容器に代わる現実的な選択肢を提供しています。プラスチックの使用削減を求める規制圧力の高まりや、環境に配慮した包装ソリューションに対する消費者の意識の高まりによって、この変化はさらに強調されています。まとめると、消費者嗜好、持続可能性への取り組み、規制の要求が原動力となり、パウチ市場は成長の準備ができていると言えるでしょう。

食品および飲料業界向けのパッケージングソリューション市場におけるスタンドアップパウチセグメントは、その審美性と利便性により、著しい成長を遂げています。これらのパウチは、パッケージ飲料、すぐに食べられる食事、携帯用スナックに最適です。軽量でコンパクトなデザインであるため、ライフスタイルが変化している消費者にも好まれています。 耐久性と安定性があるため、輸送中に揺さぶられても中身の品質を損なうことなく持ち運ぶことができます。 価格が手頃で使い方も簡単であることも、スタンドアップパウチのようなフレキシブルなパッケージング製品の人気が高まっている理由です。 ライフスタイルが利便性と携帯性を重視する傾向に変化していることも、このようなパッケージングソリューションの需要をさらに高めています。

市場区分

市場動向および分析レポートでは、以下のセグメントについて、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

エンドユーザー別

食品および飲料

パーソナルケアおよび化粧品

ヘルスケア

その他

タイプ別

スタンドアップ

フラット

スパウト

地域別

アジア太平洋

中国

インド

北米

カナダ

米国

ヨーロッパ

ドイツ

南米

中東およびアフリカ

エンドユーザーの洞察

食品および飲料セグメントは、予測期間中に著しい成長が見込まれています。市場における標準および無菌処理タイプは、さまざまな業界に対応しており、食品および飲料部門は重要なエンドユーザーとなっています。ベビーフード製品、アルコール飲料、およびカスタマイズされたパッケージングソリューション用のパウチを含む平らな製品セグメントは、このパッケージングタイプが提供する利便性と保存期間の延長から恩恵を受けています。コンスタンティア・フレキシブル社のような企業は、ジッパーや注ぎ口付きの蓋などの革新的なソリューションにより、市場で注目を集めています。食品業界では、スナック、ソース、調味料、調理済み食品の包装に広くパウチが使用されています。パウチの柔軟性により、注ぎやすい注ぎ口付きのスタンドアップパウチや、繰り返し使用できる再封可能な蓋など、革新的なデザインが可能になります。

パウチの低価格と使いやすさは、ライフスタイルの嗜好の変化に貢献し、持ち運び可能なスナックやコンパクトなデザインがますます人気を集めています。輸送コストの削減や、ジッパーや切り取りノッチなどの実用的な開封口は、市場にとって重要な要素です。市場の実績は堅調で、持続可能で環境にやさしいパウチの需要の高まりにより、今後の成長も期待されています。しかし、生産に必要な初期投資の高さや、一部の包装に対する消費者の不信感などが課題となる可能性があります。この市場には、物流やサプライチェーン業務、食品カートン、包装商品、包装飲料など、さまざまな用途があります。

革新的なパウチのデザインは、ブランドロイヤリティにつながり、消費者の好みを増やしました。この市場の携帯性と軽量性を備えたパッケージングソリューションは、戦争危機や医療供給の緊急事態において、重要な役割を果たしています。全体として、この市場の今後の成長は、さまざまな業界に手頃な価格で便利な持続可能なパッケージングソリューションを提供できる能力によって牽引されると予想されます。

食品および飲料セグメントは、2018年に193.7億米ドルを占め、予測期間中に緩やかな増加を示しました。

地域別洞察

APACは、予測期間中に世界市場の成長に42%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

中国やインドなどの新興経済国の台頭により、APACの市場は着実な拡大を続けています。無菌処理タイプや標準処理タイプのパウチは、電子商取引、FMCG、パーソナルケアなど、著しい成長を遂げているさまざまな最終消費者向け産業に対応しています。PACのeコマース部門は、中国、韓国、シンガポール、オーストラリアなどの国々で成長しており、これらの国々では輸送中の製品保護にパウチが重要な役割を果たしています。パウチは、破損、交換、返品、廃棄、輸送に関連する費用を削減することで、コスト面での利点を提供します。アルコール飲料やベビーフード製品は、軽量で持ち運びが容易であることから、パウチの人気のある用途となっています。

コンスタンティア・フレキシブル社のような企業によるカスタマイズされたパッケージングソリューションは、市場の成長をさらに促進しています。 食品カートンやパッケージ飲料を含むパッケージ商品も、手頃な価格、使いやすさ、ライフスタイルの嗜好の変化といったパウチの利点を享受しています。 携帯用スナックやコンパクトなデザインは輸送コストの削減に貢献し、パウチは物流やサプライチェーンの業務に欠かせない要素となっています。 ジッパーや切り取り用のノッチなどの実用的な留め具は、輸送中の製品保護を確実にします。戦争の危機や医療用品の供給においては、パウチのこれまでの実績と今後の成長が、その重要性を示しています。 初期投資の高さと消費者の不信感は、企業が市場競争力を維持するために取り組まなければならない重要な課題です。

軽量で持ち運び可能なパッケージングソリューション、および持続可能で環境にやさしいパウチは、多様な用途と革新的なパウチデザインに対応しています。 消費者が利便性と省スペースのパッケージングオプションをますます好むようになっているため、ブランドロイヤリティは市場成長の重要な要因となっています。弊社の研究員は、2023年を基準年として、主要な推進要因、トレンド、課題を分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

パウチ市場の推進要因

製品の保存期間の改善に対する注目が高まっていることが、市場の主な推進要因となっています。パウチは、特に食品、医薬品、化粧品、パーソナルケアなどの分野において、さまざまな製品の消費と保存を管理する上で重要な役割を果たしています。パウチの市場は拡大しており、スタンドアップパウチ、ジッパー付きパウチ包装、再封可能なパウチで著しい成長が見られます。食品包装の分野では、スナック、調味料、スープ、ペットフード、ベビーフードにパウチが広く使用されています。健康とウェルネス業界でも、利便性と長期間の保存が可能なパウチが活用されています。持続可能性と環境にやさしい包装ソリューションへの注目が高まっていることから、堆肥化可能なパウチの市場が拡大しています。インドやその他の発展途上国における都市化は、さまざまな用途におけるパウチの需要を押し上げています。

さらに、ブランドオーナーは協力し合ったり合併したりして、リサイクル可能なプラスチック、バイオベースポリマー、堆肥化可能なフィルムなど、より高度なパウチソリューションを開発し提供しようとしています。これらの企業は、より効率的で持続可能なパウチソリューションを開発するために研究開発に投資しています。例えば、roAmpacは最近、再生可能な資源から作られたパウチの新しいラインを発表しました。一方、Amcorは食品の保存期間を延ばすための先進的なバリア技術の開発に重点的に取り組んでいます。結論として、パウチは食品や飲料から医薬品や化粧品に至るまで、さまざまな製品の品質と鮮度を維持するために不可欠です。パウチ市場は、主要なプレーヤー間の持続可能性、革新、およびコラボレーションに重点を置きながら、ダイナミックに発展しています。

パウチ市場のトレンド

持続可能なパッケージングを促進する企業努力が増えていることが、市場の今後のトレンドです。消費に対する規制の強化と持続可能なパッケージングソリューションへの需要の高まりにより、パウチ市場は著しい成長を遂げています。食品および飲料部門では、スナック、調味料、スープ、ペットフード、ベビーフード、健康・美容製品向けにスタンドアップパウチが人気を集めています。コンポスタブルパウチ市場は急成長しており、インドやその他の発展途上国における都市化が需要を牽引しています。ブランドオーナーは、リサイクル可能なプラスチックや堆肥化可能なフィルムを使用した再封可能なパウチなど、より持続可能な選択肢を提供するために協力し、合併しています。大手企業のAmcorは、AmLite Standard Recyclableパウチを提供しています。

パウチ製造におけるバイオベースポリマーの使用は、これらの材料が再生可能であり、従来のプラスチックよりも持続可能な代替品であることから、重要なトレンドとなっています。また、これらの製品の環境にやさしい特性を優先させるために、ブランディングやマーケティング手法も進化しています。

市場の課題

プラスチック包装の使用削減に対する注目度が高まっていることは、市場成長に影響を与える重要な課題です。 プラスチック包装の環境への影響について、市場はますます厳しい目を向けています。 プラスチック製パウチは主に、スナック、調味料、スープ、ペットフード、ベビーフード、健康・美容製品などの食品包装分野で使用されていますが、包装廃棄物の大きな要因となっています。 これらのパウチは主に非生分解性の素材で製造されているため、環境中に長期間残留します。この問題を軽減するために、堆肥化可能なパウチの市場が注目を集めています。人気の高いスタンドアップパウチは、持続可能な資源から調達され、リサイクル可能なプラスチックやバイオベースポリマーを使用した再封可能なジッパー付きパウチパッケージに置き換えられつつあります。堆肥化可能なフィルムも、環境にやさしいパウチを作るために使用されています。

さらに、ブランドオーナーは協力し合ったり合併したりして、より持続可能なパッケージングソリューションを開発しています。インドやその他の発展途上国における都市化は、便利で再利用可能、かつ環境にやさしいパッケージングの需要を押し上げています。持続可能性は、企業にとって重要なブランディングおよびマーケティング手法となりつつあります。ProAmpacは、市場向けの高度なリサイクルプラスチックやバイオベースポリマーを開発するための研究開発にも投資しています。

顧客の状況

市場予測レポートには、市場の採用ライフサイクルが含まれ、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、市場分析およびレポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

顧客の状況

アイ・カンパニーズ&マーケット・インサイト

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

M Co. – 3Mの製品ラインには、滅菌器具用パウチが含まれ、特に3M Steri drape instrument pouch OEM 1018NS、3M Steri drape instrument pouch 9097NS、3M Steri drape instrument pouch 1018LNSがあります。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

Amcor plc

American Packaging Corp.

Berry Global Inc.

CCL Industries Inc.

Clifton Packaging Group Ltd.

Constantia Flexibles Group GmbH

Coveris Management GmbH

Dai Nippon Printing Co. Ltd.

Huhtamaki Oyj

Mondi Plc

Montana Tech Components AG

Nabtesco Corp.

Polymer Packaging Inc.

ProAmpac Holdings Inc.

Sealed Air Corp.

Smurfit Kappa

Sonoco Products Co.

Stora Enso Oyj

Tetra Pak Group

UFlex Ltd.

Winpak Ltd.

定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

この市場は包装業界において重要なセクターであり、さまざまな要因により着実な成長を見せています。こうした要因には、利便性、外出先での消費に対する需要の高まり、持続可能な包装ソリューションに対する好みの高まりなどが含まれます。パウチはさまざまなサイズと素材があり、食品、飲料、医薬品、家庭用化学品など、多様な用途に対応しています。メーカー各社は、パウチの機能性と魅力を高めるためのイノベーションに重点的に取り組んでいます。例えば、スタンドアップパウチや注ぎ口付きパウチは、その使いやすさと携帯性から人気が高まっています。さらに、生分解性素材やリサイクル素材の使用は、市場における重要なトレンドであり、世界的な持続可能性への取り組みとも一致しています。

市場の区分は、素材(プラスチック、金属化フィルム、ラミネート)、タイプ(スタンドアップパウチ、フラットパウチ、スパウト付きパウチ)、用途(食品、飲料、医薬品、家庭用化学品)、地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に基づいて行うことができます。結論として、この市場は、消費者の嗜好と技術の進歩によって牽引される、ダイナミックで進化する分野です。メーカー各社は、消費者の変化する需要と期待に応えるべく、絶え間なく革新を続けており、包装業界におけるパウチの継続的な成長と関連性を確保しています。

1 エグゼクティブサマリー

- 1.1 市場概要

- Exhibit 01: エグゼクティブサマリー – 市場概要の図表

- Exhibit 02: エグゼクティブサマリー – 市場概要のデータ表

- Exhibit 03: エグゼクティブサマリー – 世界市場の特徴の図表

- Exhibit 04: エグゼクティブサマリー – 地理的市場の図表

- Exhibit 05: エグゼクティブサマリー – エンドユーザー別の市場細分化の図表

- Exhibit 06: エグゼクティブサマリー – 種類別の市場細分化の図表

- Exhibit 07: エグゼクティブサマリー – 増分成長に関する図表

- Exhibit 08: エグゼクティブサマリー – 増分成長に関するデータ表

- Exhibit 09: エグゼクティブサマリー – ベンダーの市場ポジショニングに関する図表

2 市場の概観

- 2.1 市場のエコシステム

- Exhibit 10: 親市場

- Exhibit 11: 市場の特徴

3 市場規模

- 3.1 市場の定義

- Exhibit 12: 市場定義に含まれるベンダーの製品

- 3.2 市場区分の分析

- Exhibit 13: 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- Exhibit 14: 世界市場規模および予測 2023年から2028年(10億ドル)

- Exhibit 15: 世界市場規模および予測 2023年から2028年(10億ドル)

- 図表16:世界市場:前年比成長率 2023年~2028年(%)

- 図表17:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 グローバルパウチ市場 2018年~2022年

- 図表18: 市場規模推移 – 2018年から2022年の世界のパウチ市場に関するデータ表(10億ドル)

- 4.2 エンドユーザーセグメント分析 2018年から2022年

- 図表19: 市場規模推移 – 2018年から2022年のエンドユーザーセグメント(10億ドル)

- 4.3 タイプセグメント分析 2018年から2022年

- 図表20:市場規模推移 – タイプ別セグメント 2018年~2022年(単位:十億ドル)

- 4.4 地域別セグメント分析 2018年~2022年

- 図表21:市場規模推移 – 地域別セグメント 2018年~2022年(単位:十億ドル)

- 4.5 国別セグメント分析 2018年~2022年

- 図表22:市場規模推移 – 国別セグメント 2018年~2022年(単位:十億ドル)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- 図表23:ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 図表24:買い手の交渉力に関する図表 – 2023年と2028年の主要要因の影響

- 5.3 サプライヤーの交渉力

- 図表 25:サプライヤーの交渉力 – 2023年と2028年の主要因の影響

- 5.4 新規参入の脅威

- 図表 26:新規参入の脅威 – 2023年と2028年の主要因の影響

- 5.5 代替品の脅威

- 図表27:代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 図表28:競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場動向

- 図表29:市場動向の図表 – 2023年と2028年のファイブフォース分析

エンドユーザー別市場区分

- 6.1 市場区分

- 図表30:エンドユーザー別市場シェア 2023年~2028年(%)

- 図表31:エンドユーザー別市場シェア 2023年~2028年(%)

- 6.2 エンドユーザー別比較

- 図表32:エンドユーザー別比較

- Exhibit 33: エンドユーザー別比較データ表

- 6.3 食品および飲料 – 市場規模および予測 2023年~2028年

- Exhibit 34: 食品および飲料 – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- Exhibit 35: 食品および飲料 – 市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- 図表36:食品および飲料 – 2023年から2028年の前年比成長率(%)に関する図表

- 図表37:食品および飲料 – 2023年から2028年の前年比成長率(%)に関するデータ表

- 6.4 パーソナルケアおよび化粧品 – 市場規模および予測 2023年から2028年

- 表38:パーソナルケアおよび化粧品に関する図表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 表39:パーソナルケアおよび化粧品に関するデータ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 表40:パーソナルケアおよび化粧品に関する図表 – 前年比成長率 2023年~2028年(%)

- 表41:パーソナルケアおよび化粧品に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.5 ヘルスケア – 市場規模および予測 2023年から2028年

- 表42:ヘルスケアに関するチャート – 市場規模および予測 2023年から2028年(10億米ドル)

- 図表43:ヘルスケアのデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表44:ヘルスケアのチャート – 前年比成長率 2023年~2028年(%)

- 図表45:ヘルスケアのデータ表 – 前年比成長率 2023年~2028年(%)

- 6.6 その他 – 市場規模および予測 2023年~2028年

- Exhibit 46: その他に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 47: その他に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表48:その他に関する図表 – 2023年から2028年の前年比成長率(%)

- 図表49:その他に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.7 エンドユーザー別の市場機会

- 図表50:エンドユーザー別の市場機会(10億ドル)

- 図表51:エンドユーザー別の市場機会に関するデータ表(10億ドル)

7 タイプ別市場区分

- 7.1 市場区分

- Exhibit 52: タイプ別市場シェア 2023年~2028年(%)の図表

- Exhibit 53: タイプ別市場シェア 2023年~2028年(%)のデータ表

- 7.2 タイプ別比較

- Exhibit 54: タイプ別比較の図表

- Exhibit 55: タイプ別比較のデータ表

- 7.3 スタンドアップ – 市場規模・予測 2023年~2028年

- Exhibit 56: スタンドアップ – 市場規模・予測 2023年~2028年 ($ billion)

- Exhibit 57: スタンドアップ – 市場規模・予測 2023年~2028年 ($ billion)

- 図表58:スタンドアップ – 2023年から2028年までの前年比成長率(%)

- 図表59:スタンドアップ – 2023年から2028年までの前年比成長率(%)

- 7.4 フラット – 市場規模および予測 2023年から2028年

- 図表60:フラットに関する図表 – 市場規模および予測 2023年~2028年(10億ドル

- 図表61:フラットに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル

- 図表62:フラットに関する図表 – 前年比成長率 2023年~2028年(%)

- 表63:平型 – 前年比成長率 2023年~2028年(%)

- 7.5 注ぎ口 – 市場規模および予測 2023年~2028年

- 表64:注ぎ口 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表65:スプリンクラーに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル

- 図表66:スプリンクラーに関するチャート – 前年比成長率 2023年~2028年(%)

- 図表67:スプリンクラーに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 7.6 タイプ別市場機会

- 図表68:タイプ別市場機会(10億ドル)

- 図表69:タイプ別市場機会(10億ドル)に関するデータ表

8 顧客の状況

- 8.1 顧客の状況の概要

- 図表70:価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 図表71:地理別市場シェア(2023年~2028年)(%)に関するチャート

- 図表72:地域別市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地域比較

- 図表73:地域比較に関するチャート

- 図表74:地域比較に関するデータ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- 図表75:APAC – 市場規模および予測 2023年~2028年(10億ドル)

- 図表76:APAC – 市場規模・予測 2023年~2028年(10億ドル)に関するデータ表

- 図表77:APAC – 前年比成長率 2023年~2028年(%)に関するグラフ

- 図表78:APAC – 前年比成長率 2023年~2028年(%)に関するデータ表

- 9.4 北米 – 市場規模および予測 2023年~2028年

- Exhibit 79: 北米に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 80: 北米に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 81: 北米におけるハート – 2023年から2028年の前年比成長率(%)

- 北米におけるデータ表 – 2023年から2028年の前年比成長率(%)

- 9.5 欧州 – 市場規模および予測 2023年から2028年

- 欧州におけるチャート – 市場規模および予測 2023年から2028年(10億ドル)

- Exhibit 84: 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- Exhibit 85: 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- Exhibit 86: 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.6 南米 – 市場規模および予測 2023年~2028年

- Exhibit 87: 南米に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 88: 南米に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表89:南米 – 前年比成長率 2023年~2028年(%)

- 図表90:南米 – 前年比成長率 2023年~2028年(%)

- 9.7 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 図表91:中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)

- 図表92:中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)

- 図表93:中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 表94:中東およびアフリカに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.8 米国 – 市場規模および予測 2023年~2028年

- 表95:米国に関するチャート – 市場規模および予測 2023年~2028年(10億米ドル)

- 図表96:米国 – 市場規模・予測 2023年~2028年(十億ドル)に関するデータ表

- 図表97:米国 – 前年比成長率 2023年~2028年(%)に関するグラフ

- 図表98:米国 – 前年比成長率 2023年~2028年(%)に関するデータ表

- 9.9 中国 – 市場規模および予測 2023年~2028年

- Exhibit 99: 中国に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 100: 中国に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表101:中国 – 前年比成長率 2023年~2028年(%)

- 図表102:中国 – 前年比成長率 2023年~2028年(%)

- 9.10 ドイツ – 市場規模および予測 2023年~2028年

- 図表103:ドイツに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表104:ドイツに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表105:ドイツに関する図表 – 前年比成長率 2023年~2028年(%)

- 図表106:ドイツに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.11 インド – 市場規模および予測 2023年~2028年

- 図表107:インドに関するチャート – 市場規模および予測 2023年~2028年(10億ドル)

- 図表108:インドに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表109:インドに関するチャート – 前年比成長率 2023年~2028年(%)

- 図表110:インドに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.12 カナダ – 市場規模および予測 2023年~2028年

- Exhibit 111: カナダに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- Exhibit 112: カナダに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- 図表113:カナダに関する図表 – 2023年から2028年の前年比成長率(%)

- 図表114:カナダに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.13 地域別の市場機会

- 図表115:地域別の市場機会(10億ドル)

- 図表116:地域別の市場機会に関するデータ表(10億ドル)

10 推進要因、課題、およびトレンド

- 10.1 市場推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 図表117:2023年と2028年の推進要因と課題の影響

- 10.4 市場トレンド

11 ベンダーの概観

- 11.1 概要

- 11.2 ベンダーの概観

- 図表118:入力の重要度と差別化要因の概要

- 11.3 市場の混乱

- 119:混乱要因の概要

- 11.4 業界のリスク

- 120:主要なリスクがビジネスに与える影響

12 ベンダー分析

- 12.1 対象ベンダー

- 121:対象ベンダー

- 12.2 ベンダーの市場での位置付け

- 122:ベンダーの位置付けと分類のマトリックス

3M Co.

Amcor plc

American Packaging Corp.

Berry Global Inc.

CCL Industries Inc.

Clifton Packaging Group Ltd.

Constantia Flexibles Group GmbH

Coveris Management GmbH

Dai Nippon Printing Co. Ltd.

Huhtamaki Oyj

Mondi Plc

Montana Tech Components AG

Nabtesco Corp.

Polymer Packaging Inc.

ProAmpac Holdings Inc.

Sealed Air Corp.

Smurfit Kappa

Sonoco Products Co.

Stora Enso Oyj

Tetra Pak Group

UFlex Ltd.

and Winpak Ltd.

13 付録

- 13.1 レポートの対象範囲

- 13.2 対象および除外のチェックリスト

- 表188:対象のチェックリスト

- 表189:除外のチェックリスト

- 13.3 米ドルの為替レート

- 表190:米ドルの為替レート

- 13.4 調査方法

- 表191:調査方法

- 表192:市場規模の算出に使用された検証手法

- 図表193:情報源

- 13.5 略語一覧

- 図表194:略語一覧