❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

| 本レポートは、2023年から2028年にかけての3Dプリンティング市場の動向、規模、予測を包括的に分析したものです。まず、エグゼクティブサマリーでは市場の概要、特徴、成長予測、地域別の市場状況、コンポーネント別およびエンドユーザー別の細分化が示されています。 次に、市場のエコシステムや市場定義が詳述され、具体的な製品やサービスが示されています。2023年の市場規模や、2023年から2028年にかけての成長予測も提供されています。特に、過去の市場規模(2018年から2022年)についての詳細なデータが含まれており、セグメント別の分析も行われています。 ファイブフォース分析では、買い手や供給者の交渉力、新規参入の脅威、代替品の脅威、競合の脅威が分析され、2023年と2028年の比較が行われています。また、市場動向も示されています。 コンポーネント別の市場区分では、ハードウェア、ソフトウェア、サービスの各セグメントの市場規模や成長予測が提供され、各コンポーネントの市場機会も示されています。エンドユーザー別の市場区分では、自動車、航空宇宙、産業、ヘルスケアなどの各分野の市場規模と成長予測が詳細に記載されています。 地理的な観点からは、北米、欧州、アジア太平洋(APAC)、南米、中東およびアフリカの各地域における市場規模や成長率が分析され、特定の国(米国、中国、ドイツ、英国、フランスなど)についても詳述されています。 市場の推進要因や課題、トレンドも取り上げられ、特に市場の成長を促進する要因とそれに伴う課題が説明されています。ベンダーの概観セクションでは、主要な企業の名称とその市場での位置付けが示され、業界のリスクや混乱要因についても言及されています。 最後に、レポートの付録部分では調査方法や対象のチェックリスト、為替レート、略語一覧が提供され、読者が情報を理解しやすくなるよう配慮されています。全体として、本レポートは3Dプリンティング市場の詳細な分析を提供し、今後のビジネス戦略に資する情報を提供するものとなっています。 |

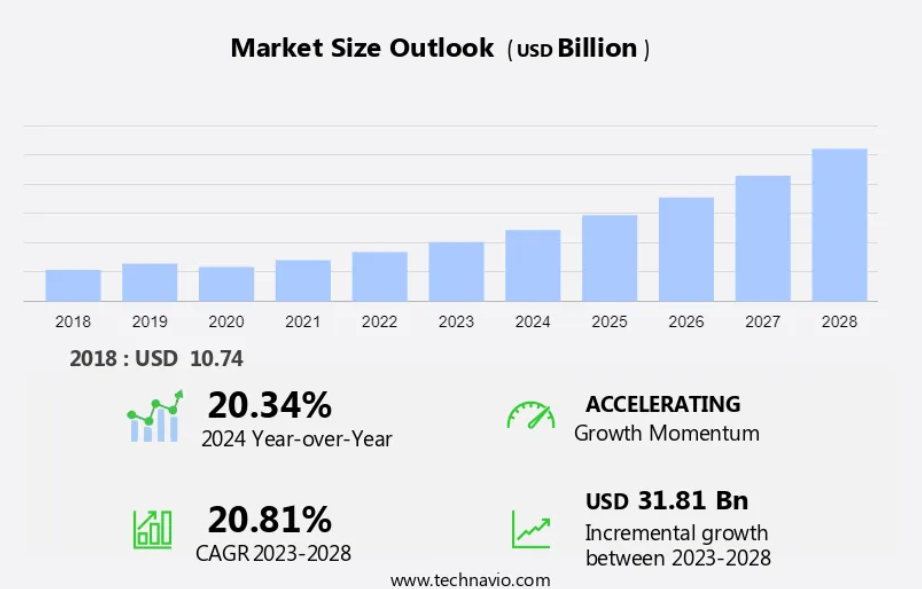

2024年から2028年の積層造形市場予測

積層造形市場規模は、2023年から2028年の間にCAGR 20.81%で318.1億米ドル増加すると予測されている。市場の成長率は、医療機器分野における高い需要、コンピュータ支援設計/コンピュータ支援製造(CAD/CAM)技術およびデスクトッププリンターの採用増加、ベンダー間のコラボレーションやパートナーシップなど、さまざまな要因に左右されます。また、推進要因、トレンド、課題に関する詳細な分析も含まれています。当レポートでは、現在の市場シナリオを分析するだけでなく、2018年から2022年の過去のデータも調査しています。

予測期間中の市場規模は?

市場定義

積層造形は、デジタルモデルまたは設計を使用して、3次元オブジェクトを層ごとに構築する製造プロセスです。従来の製造方法のように切削や成形によって材料を除去するのではなく、積層造形では材料を層ごとに追加することでオブジェクトを構築します。

市場力学

弊社の研究員は、2023年を基準年とした市場調査と成長データの分析を行い、主要市場の成長分析、トレンド、課題を明らかにしました。 推進要因、トレンド、課題に関する包括的な分析は、企業がマーケティング戦略を洗練させ、競争優位性を獲得するのに役立ちます。

主要市場の成長分析 推進要因

医療機器分野における高い需要は、市場成長の主な要因です。3Dプリンティングにより、個々の患者のニーズに合わせたカスタマイズされたインプラントや義肢の作成が可能になります。このカスタマイズにより、これらの機器のフィット感と機能性が向上し、患者の治療結果の改善につながります。医療従事者は、3Dプリンティングを使用して、手術や技術に関する計画やトレーニングに役立つ解剖学的モデルを作成しています。これらのモデルは、複雑な手術を実際に理解するのに役立ち、手術時間とリスクを低減します。

さらに、3Dプリントされた解剖学的モデルは整形外科、心臓外科、歯科、頭蓋顎顔面外科手術でも広く使用されており、患者治療の最適化につながる可能性がある。また、臨床医は2次元(2D)表現では見えない解決策や起こり得る合併症を調査することも可能になる。したがって、医療機器やその他のヘルスケア用途の製造における3Dプリントの需要の高まりが、予測期間中の市場の成長を促進する。

主な市場動向と分析

3Dカスタマイズ製品に対する消費者の関心の高まりが、市場成長の主な要因となっています。 カスタマイズとは、顧客のニーズや要件に応じて製品を製造または変更するプロセスです。 消費者は、カスタマイズされた3Dプリント製品に大きな関心を示しており、そうしたカスタマイズ製品を製造する企業に直接注文したり、デスクトップ3Dプリンターを購入したりしています。現在では、デスクトップ3Dプリンターはより手頃な価格になっており、個人消費者が玩具やインテリアなどの高価な製品をプリントするケースも増えています。

しかし、製品のカスタマイズには高額な費用がかかります。高額な可処分所得のある消費者は3Dプリンターに投資する意欲がありますが、その他の消費者たちはカスタマイズ製品をオンライン業者に依頼するサービスを利用しています。さらに、個人顧客とは別に、業界の専門家もカスタマイズ製品の開発や顧客へのより良いサービス提供、利益増加といった顧客の期待に応えるために、3Dプリンターへの投資を積極的に行っています。したがって、カスタマイズされた3Dプリント製品に対する消費者の関心の高まりが、予測期間中の市場成長を牽引すると見込まれています。

主な課題

付加製造施設の設置に際して発生する高額な初期費用は、市場成長に影響を与える課題です。 卓上型FDMまたはSLAマシンのコストは通常5,000米ドル未満です。 しかし、より高機能な付加製造プリンター(SLS、マテリアルジェッティング、金属印刷)のコストは通常20万~85万米ドルであり、時には数百万ドルに達することもあります。また、3Dプリンターの製造業者が高利益率で販売する専用の原材料が必要であることも、3Dプリンティングの高コスト化に拍車をかける要因となっています。

さらに、エンドユーザーは高品質の機器を確実に製造するために、トレーニングを受けたり、熟練した人材を雇用したりすることにも多額の投資を行う必要があります。また、3Dプリント製品の製造に要する時間は、プリントするレイヤーの数によって異なりますが、通常は数時間から数日です。このため、3Dプリンターを数百台購入して同時に稼働させない限り、3Dプリンティングを大量生産に利用することは一部の分野では現実的ではありません。したがって、このような要因が予測期間中の市場成長を妨げる可能性があります。

コンポーネント、エンドユーザー、および地域による区分

コンポーネント分析

予測期間において、ハードウェアセグメントの市場シェアの成長は著しいものとなるでしょう。 付加製造は、いくつかの主要コンポーネントから構成されており、それぞれが3D印刷または付加製造プロセス全体において重要な役割を果たしています。 3Dプリンターは、付加製造で使用される主要なハードウェアを構成しています。 航空宇宙、自動車、ヘルスケア、製造などの産業では、ラピッドプロトタイピング、ツーリング、最終用途部品の生産において、3D印刷への依存度が高まっています。

ハードウェアセグメントは2018年に65.1億米ドルを占めました。さらに、印刷速度の高速化、解像度の向上、造形サイズの大型化、多様な素材(金属や複合材料を含む)を使用した印刷機能など、3D印刷技術の継続的な改善により、アップグレードされたハードウェアの需要が促進されています。3Dプリント技術が進化し、より身近で高性能になるにつれ、3Dプリントハードウェアに対する需要は、幅広い産業分野で引き続き増加すると予想され、予測期間中の市場成長に好影響をもたらすでしょう。

エンドユーザー分析

自動車?セグメントがこのセグメントの最大のシェアを占めるでしょう。3Dプリントは、迅速かつ費用対効果の高いプロトタイプの作成を可能にし、設計者やエンジニアが迅速に設計を繰り返すことを可能にします。従来の製造方法では困難または不可能であった複雑な部品の製造も可能にします。さらに、自動車業界による積層造形の採用は、技術の成熟に伴い拡大を続けており、効率性、カスタマイズ、生産の柔軟性を向上させる革新的なソリューションを提供しており、予測期間中の市場成長にプラスの影響を与えると予想されています。

地域分析

北米は予測期間中の世界市場の成長に37%寄与すると推定される。

テクノビオのアナリストは、予測期間中の市場の軌道に影響を与える地域ごとのトレンドと推進要因を詳細に説明し、市場予測に関する幅広い洞察を提供している。

北米の自動車メーカーは、プロトタイプ、カスタマイズされた部品、工具の製造に3Dプリンティングを活用しており、自動車グレードの素材を扱える3Dプリンターに対する高い需要につながっています。医療機器業界では、患者に合わせたインプラント、義肢、手術用モデルの作成に3Dプリンティングが採用されており、この地域における付加製造の需要を押し上げています。医療、自動車、航空宇宙、消費財などの業界は、高度にカスタマイズされた製品を迅速かつ費用対効果の高い方法で製造できる3Dプリントの能力から恩恵を受けています。その結果、これらの要因もまた、この地域における付加製造の需要増加を後押しし、予測期間中のこの地域の市場の成長を後押しすることになります。

主要企業

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品またはサービスの立ち上げなどの要因を分析し、市場成長と予測戦略を実行しています。

3D Systems Corp.:同社は3Dプリンター、プリント材料、ソフトウェアなどの付加製造を提供しています。

また、このレポートには市場の競合状況の詳細な分析と、以下の15社の市場企業に関する情報が含まれています。

Additive Industries BV、Autodesk Inc.、BICO Group AB、Canon Inc.、Carbon Inc.、CINCINNATI Inc.、ColVisTec AG、Desktop Metal Inc.、DMG MORI Co. Ltd.、EOS GmbH、Formlabs Inc.、General Electric Co.、HP Inc.、Koninklijke DSM NV、Markforged Holding Corp.、MATERIALISE NV、Stratasys Ltd.、voxeljet AG、3DEO Inc.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

セグメントの概要

市場レポートは、世界、地域、国レベルでの収益による市場成長を予測し、2018年から2028年までの最新トレンドと成長機会の分析を提供しています。

展開の見通し

ハードウェア

ソフトウェア

サービス

アプリケーションの見通し

自動車

航空宇宙

産業

ヘルスケア

その他

地域の見通し

北米

米国

カナダ

欧州

英国

ドイツ

フランス

欧州のその他

アジア太平洋

中国

インド

南アメリカ

チリ

ブラジル

アルゼンチン

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他

市場アナリストの概要

市場は、航空宇宙防衛産業で目撃された力学と同様の重大な変化を遂げつつあります。サプライチェーンの回復力、市場の集中、合併や買収などの重要な側面が精査され、戦略的な適応が求められています。製造の分野では、射出成形、CNC加工、ステレオリソグラフィーなど、さまざまな技術が業界の構造を変えつつあります。 ヒューズデポジションモデリング(FDM)、ダイレクトメタルレーザー焼結(DMLS)、選択的レーザー焼結(SLS)などの技術革新は、特に航空宇宙および防衛、医療の分野において、機能部品の製造に革命をもたらしています。

インクジェット印刷、ポリジェット印刷、レーザー金属蒸着、電子ビーム溶解(EBM)、デジタルライトプロセッシング(DLP)などの先進技術の利用が注目を集めており、ファッションやジュエリーから食品など、その用途は拡大しています。この市場は産業用途にとどまらず、デスクトップ型付加製造は教育目的にも利用されています。金属、ポリマー、セラミックの各分野にわたるアディティブ・マニュファクチャリングの汎用性は、さまざまな分野に影響を及ぼしています。この変革の時代には課題がないわけではなく、規制当局の監視、代替品の探索、堅牢な設計および検査ソフトウェアの必要性などが重要な役割を果たしています。業界が進化するにつれ、オートバイ用チェーン市場は、製造と技術の採用におけるより広範な変化を反映しています。

1 エグゼクティブサマリー

- 1.1 市場概要

- Exhibit 01: エグゼクティブサマリー – 市場概要の図表

- Exhibit 02: エグゼクティブサマリー – 市場概要のデータ表

- Exhibit 03: エグゼクティブサマリー – 世界市場の特徴の図表

- Exhibit 04: エグゼクティブサマリー – 地理的市場の図表

- Exhibit 05: エグゼクティブサマリー – コンポーネント別の市場細分化の図表

- Exhibit 06: エグゼクティブサマリー – エンドユーザー別の市場細分化の図表

- Exhibit 07: エグゼクティブサマリー – 増分成長に関する図表

- Exhibit 08: エグゼクティブサマリー – 増分成長に関するデータ表

- Exhibit 09: エグゼクティブサマリー – ベンダーの市場ポジショニングに関する図表

2 市場の概観

- 2.1 市場のエコシステム

- Exhibit 10: 親市場

- Exhibit 11: 市場の特徴

3 市場規模

- 3.1 市場定義

- Exhibit 12: 市場定義に含まれるベンダーの製品

- 3.2 市場区分の分析

- Exhibit 13: 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- Exhibit 14: 世界 – 市場規模および予測 2023年から2028年(10億ドル)の図表

- 図表15:世界市場 – 市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- 図表16:世界市場:前年比成長率 2023年~2028年(%)に関するグラフ

- 図表17:世界市場:前年比成長率 2023年~2028年(%)に関するデータ表

4 歴史的市場規模

- 4.1 2018年~2022年の世界の3Dプリンティング市場

- 表18:歴史的市場規模 – 2018年~2022年の世界の3Dプリンティング市場に関するデータ表(10億ドル単位

- 4.2 2018年~2022年のコンポーネントセグメント分析

- 表19:歴史的市場規模 – 2018年~2022年のコンポーネントセグメント(10億ドル単位

- 4.3 エンドユーザーセグメント分析 2018年~2022年

- Exhibit 20: 市場規模推移 – エンドユーザーセグメント 2018年~2022年 ($億)

- 4.4 地域セグメント分析 2018年~2022年

- Exhibit 21: 市場規模推移 – 地域セグメント 2018年~2022年 ($億)

- 4.5 国別セグメント分析 2018年~2022年

- Exhibit 22: 市場規模推移 – 国別セグメント 2018年~2022年 ($ billion)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- Exhibit 23: ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 図表24: 購買者の交渉力 – 主要要因の影響(2023年および2028年

- 5.3 供給業者の交渉力

- 図表25: 供給業者の交渉力 – 主要要因の影響(2023年および2028年

- 5.4 新規参入の脅威

- 図表26:新規参入の脅威 – 2023年と2028年の主要因の影響

- 5.5 代替品の脅威

- 図表27:代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 図表28:競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場動向

- Exhibit 29: 市場動向に関する図表 – 2023年および2028年のファイブフォース分析

6 コンポーネント別の市場区分

- 6.1 市場区分

- Exhibit 30: コンポーネントに関する図表 – 市場シェア 2023年~2028年(%)

- Exhibit 31: コンポーネントに関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 コンポーネント別の比較

- 図表32:コンポーネント別比較に関する図表

- 図表33:コンポーネント別比較に関するデータ表

- 6.3 ハードウェア – 市場規模および予測 2023年~2028年

- 図表34:ハードウェア – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- 図表35:ハードウェア – 市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- 図表36:ハードウェアに関するチャート – 2023年から2028年の前年比成長率(%)

- 図表37:ハードウェアに関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 6.4 ソフトウェア – 市場規模および予測 2023年から2028年

- 図表38:ソフトウェア – 市場規模および予測 2023年~2028年(10億ドル)

- 図表39:ソフトウェア – 市場規模および予測 2023年~2028年(10億ドル)

- 図表40:ソフトウェア – 前年比成長率 2023年~2028年(%)

- 図表41:ソフトウェアに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 6.5 サービス – 市場規模および予測 2023年~2028年

- 図表42:サービスに関するチャート – 市場規模および予測 2023年~2028年(10億ドル)

- 図表43:サービスに関するデータ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 図表44:サービスに関するチャート – 前年比成長率 2023年~2028年(%)

- 図表45:サービスに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 6.6 コンポーネント別市場機会

- 図表46:コンポーネント別市場機会(10億ドル)

- 図表47:コンポーネント別市場機会(10億ドル)に関するデータ表

7 エンドユーザー別市場区分

- 7.1 市場区分

- 図表48:エンドユーザー別市場シェア 2023-2028年(%)

- 図表49:エンドユーザー別市場シェア 2023-2028年(%)に関するデータ表

- 7.2 エンドユーザー別比較

- Exhibit 50: エンドユーザー別比較チャート

- Exhibit 51: エンドユーザー別比較データテーブル

- 7.3 自動車 – 市場規模および予測 2023年~2028年

- Exhibit 52: 自動車 – 市場規模および予測 2023年~2028年(10億ドル)チャート

- 図表53:自動車 – 市場規模・予測 2023年~2028年(10億ドル)に関するデータ表

- 図表54:自動車 – 前年比成長率 2023年~2028年(%)に関するグラフ

- 図表55:自動車 – 前年比成長率 2023年~2028年(%)に関するデータ表

- 7.4 航空宇宙 – 市場規模および予測 2023年~2028年

- Exhibit 56: 航空宇宙に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 57: 航空宇宙に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表58:航空宇宙産業 – 2023年から2028年の前年比成長率(%)

- 図表59:航空宇宙産業 – 2023年から2028年の前年比成長率(%)

- 7.5 産業 – 市場規模と予測 2023年から2028年

- 図表60:産業 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表61:産業 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表62:産業 – 前年比成長率 2023年~2028年(%)

- 表63:産業 – 前年比成長率 2023年から2028年(%)

- 7.6 ヘルスケア – 市場規模および予測 2023年から2028年

- 表64:ヘルスケア – 市場規模および予測 2023年から2028年(10億ドル)

- 図表65:ヘルスケア – 市場規模・予測 2023年~2028年(十億ドル)に関するデータ表

- 図表66:ヘルスケア – 前年比成長率 2023年~2028年(%)に関するグラフ

- 図表67:ヘルスケア – 前年比成長率 2023年~2028年(%)に関するデータ表

- 7.7 その他 – 市場規模および予測 2023年~2028年

- Exhibit 68: その他に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 69: その他に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 70: その他に関する図表 – 2023年から2028年の前年比成長率(%)

- Exhibit 71: その他に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 7.8 エンドユーザー別市場機会

- Exhibit 72: エンドユーザー別市場機会(10億ドル)

- Exhibit 73: エンドユーザー別市場機会に関するデータ表(10億ドル)

8 顧客の概観

- 8.1 顧客の概観の概要

- Exhibit 74: 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的概観

- 9.1 地理的セグメンテーション

- Exhibit 75: 地域別の市場シェアに関する図表 2023年~2028年(%)

- Exhibit 76: 地域別の市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地理的比較

- 図表77:地域比較に関する図表

- 図表78:地域比較に関するデータ表

- 9.3 北米 – 市場規模および予測 2023年~2028年

- 図表79:北米 – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- 図表80:北米 – 市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- 図表81:北米に関する図表 – 2023年から2028年までの前年比成長率(%)

- 図表82:北米に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.4 欧州 – 市場規模および予測 2023年から2028年

- 図表83:ヨーロッパに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表84:ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表85:ヨーロッパに関する図表 – 前年比成長率 2023年~2028年(%)

- 図表86:ヨーロッパに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.5 APAC – 市場規模および予測 2023年~2028年

- 図表87:APACに関するチャート – 市場規模および予測 2023年~2028年(10億ドル)

- 図表88:APAC – 市場規模および予測 2023年~2028年(十億ドル)に関するデータ表

- 図表89:APAC – 前年比成長率 2023年~2028年(%)に関するグラフ

- 図表90:APAC – 前年比成長率 2023年~2028年(%)に関するデータ表

- 9.6 南米 – 市場規模および予測 2023年~2028年

- Exhibit 91: 南米に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 92: 南米に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 93: 南米に関する図表 – 2023年から2028年までの前年比成長率(%)

- Exhibit 94: 南米に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.7 中東およびアフリカ – 市場規模および予測 2023年から2028年

- 図表95:中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)

- 図表96:中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)

- 図表97:中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 表98:中東およびアフリカに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.8 米国 – 市場規模および予測 2023年から2028年

- 表99:米国に関するチャート – 市場規模および予測 2023年から2028年(10億ドル)

- 図表100:米国 – 市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- 図表101:米国 – 前年比成長率 2023年~2028年(%)に関するグラフ

- 図表102:米国 – 前年比成長率 2023年~2028年(%)に関するデータ表

- 9.9 中国 – 市場規模および予測 2023年~2028年

- Exhibit 103: 中国に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 104: 中国に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表105:中国 – 前年比成長率 2023年~2028年(%)

- 図表106:中国 – 前年比成長率 2023年~2028年(%)

- 9.10 ドイツ – 市場規模および予測 2023年~2028年

- 図表107:ドイツに関する図表 – 市場規模および予測 2023年~2028年(10億ドル

- 図表108:ドイツに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル

- 図表109:ドイツに関する図表 – 前年比成長率 2023年~2028年(%)

- 図表110:ドイツに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.11 英国 – 市場規模および予測 2023年~2028年

- 図表111:英国に関するチャート – 市場規模および予測 2023年~2028年(10億米ドル)

- 図表112:英国に関するデータ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 図表113:英国に関するグラフ – 前年比成長率 2023年~2028年(%)

- 図表114:英国に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.12 フランス – 市場規模および予測 2023年~2028年

- Exhibit 115: フランス – 市場規模および予測 2023年~2028年 ($ billion)

- Exhibit 116: フランス – 市場規模および予測 2023年~2028年 ($ billion)

- 図表117:フランス – 2023年から2028年の前年比成長率(%)

- 図表118:フランス – 2023年から2028年の前年比成長率(%)

- 9.13 地域別の市場機会

- 図表119:地域別の市場機会(10億ドル)

- 図表120:地域別の市場機会(10億ドル)

10 推進要因、課題、およびトレンド

- 10.1 市場推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 図表121:2023年と2028年の推進要因と課題の影響

- 10.4 市場トレンド

11 ベンダーの概観

- 11.1 概要

- 11.2 ベンダーの概観

- 図表122:入力の重要度と差別化要因の概要

- 11.3 市場の混乱

- 123:混乱要因の概要

- 11.4 業界のリスク

- 124:主要リスクがビジネスに及ぼす影響

12 ベンダー分析

- 12.1 対象ベンダー

- 125:対象ベンダー

- 12.2 ベンダーの市場での位置付け

- 126:ベンダーの位置付けと分類のマトリックス

3D Systems Corp.

Additive Industries BV

Autodesk Inc.

BICO Group AB

Canon Inc.

Carbon Inc.

CINCINNATI Inc.

ColVisTec AG

Desktop Metal Inc.

DMG MORI Co. Ltd.

EOS GmbH

Formlabs Inc.

General Electric Co.

HP Inc.

Koninklijke DSM NV

Markforged Holding Corp.

MATERIALISE NV

Stratasys Ltd.

voxeljet AG

and 3DEO Inc.

13 付録

- 13.1 レポートの対象範囲

- 13.2 対象および除外のチェックリスト

- 表187:対象のチェックリスト

- 表188:除外のチェックリスト

- 13.3 米ドルの為替レート

- 表189:米ドルの為替レート

- 13.4 調査方法

- 表190:調査方法

- 表191:市場規模の算出に使用された検証手法

- 図表192:情報源

- 13.5 略語一覧

- 図表193:略語一覧