❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

| 本レポートは、パイプコーティング市場の全体像、規模、成長予測、及び主要な市場動向を包括的に分析したものです。市場概要として、エグゼクティブサマリーが示され、各種の図表やデータ表によって市場の特徴や地域別、市場タイプ別の細分化が詳述されています。 市場エコシステムについては、親市場の関係性や市場の特徴が示されており、2023年の市場規模や2028年までの予測が記載されています。さらに、過去の市場規模データ(2018年~2022年)も含まれており、成長トレンドが視覚化されています。 ファイブフォース分析を通じて、買い手や供給者の交渉力、新規参入の脅威、代替品の脅威、競争の脅威についても分析が行われています。これにより、市場内での競争状況が把握でき、戦略的な意思決定に資する情報が提供されています。 市場は、種類別と用途別に細分化されており、熱可塑性コーティング、フュージョンボンドエポキシコーティング、金属コーティング、コンクリート重量コーティングなどの各セグメントにおける市場規模と成長予測が示されています。用途別では、石油・ガス、工業用および化学処理、地方自治体の水道供給などの市場規模が詳細に述べられています。 顧客状況に関しては、価格感度やライフサイクル、購入基準の分析が行われ、顧客のニーズや行動が明らかにされています。また、地域別の市場シェアや成長予測も記載され、北米、欧州、APAC、中東・アフリカ、南米各地域の市場動向が把握できます。 市場の推進要因や課題、トレンドについても言及されており、特に業界内のリスクや新たなビジネスチャンスについての考察が展開されています。最後に、主要なベンダーの分析が行われており、各企業の市場での位置付けや競争力が評価されています。 このレポートは、パイプコーティング市場における多様な情報を提供し、関係者が戦略的な意思決定を行うための重要な参考資料となることを目的としています。 |

パイプコーティング市場 2024年~2028年

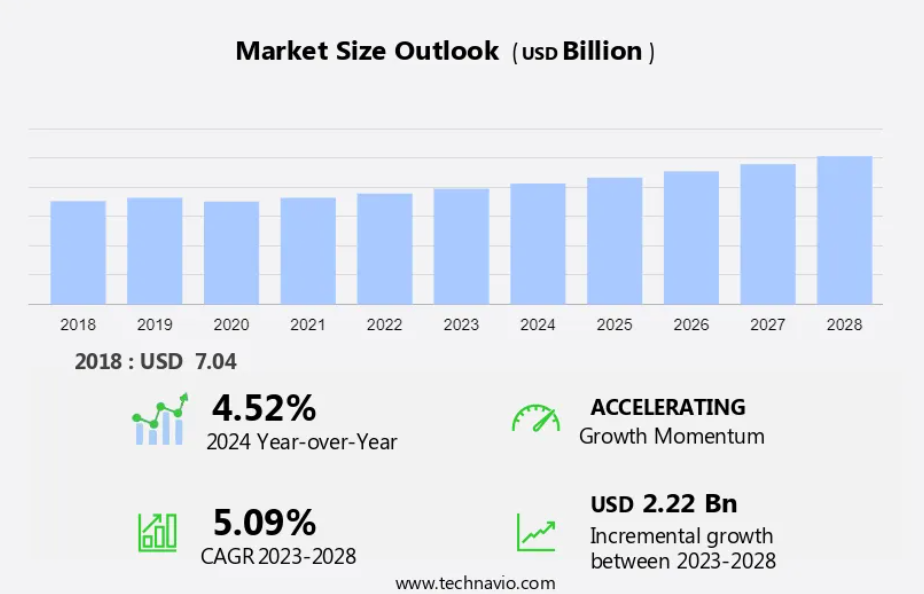

パイプコーティング市場の規模は、2023年から2028年の間にCAGR 5.09%で22.2億米ドル増加すると予測されています。市場の成長率は、モバイルコーティング技術の革新、新興経済圏からのパイプコーティング需要の増加、北米におけるシェールガスブームなど、さまざまな要因に依存しています。また、推進要因、トレンド、課題に関する詳細な分析も含まれています。当レポートでは、現在の市場シナリオを分析するだけでなく、2018年から2022年の過去のデータも調査しています。

予測期間中の市場規模はどの程度になるでしょうか?

市場定義

パイプコーティングとは、パイプラインを腐食から保護し、流量を維持し、保存期間を延ばし、清潔な製品配送を確保するために、パイプ表面に塗布される保護コーティングです。コーティングは、地上レベル以下および地上レベル以上のパイプに塗布することができます。

市場の主な推進要因、トレンド、課題

弊社の研究員は、2023年を基準年として市場調査と成長データを分析し、主な市場成長要因、トレンド、課題を明らかにしました。推進要因、トレンド、課題の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

主な市場成長要因

発展途上国におけるパイプコーティングの需要の増加が、市場成長の主な要因となっています。土地の確保、安価な労働力、輸送コストの低さ、政府の規制の緩さといった理由から、パイプコーティングの多くのOEM(オリジナル・イクイップメント・メーカー)が製造業務をこれらの国々に移行しています。アジア太平洋地域や南米の発展途上国における所得と購買力の増加は、包装および印刷業界への投資増加を促しています。

さらに、インド、ロシア、中国、ブラジル、インドネシアなどの発展途上国におけるGDP成長率の予測は、これらの国々における製造業の成長を促す可能性が高いです。これはパイプコーティングの需要を促進すると予測されます。パイプコーティング製造会社は、予測期間中に市場を牽引する新興市場の成長を活用する機会があります。

重要な市場動向と分析

バイオ燃料の輸送用バイオ精製所は、市場成長の主な要因となっています。バイオ精製所とは、バイオマスをエネルギーやその他の有益な副産物に変換する精製所を指します。近年、化石燃料源の枯渇による影響を考慮する意識的な取り組みが行われています。温室効果ガス(GHG)排出量を削減するだけでなく、そのプロセスや製品も時間とコスト効率に優れた新しいバイオ製品が好まれています。

さらに、環境への懸念と持続可能性により、バイオディーゼル、エタノール、バイオガス、バイオアルコールなどのバイオ燃料が市場で重要性を増しています。バイオ燃料やその他の液体の輸送用パイプコーティングの世界市場は、バイオ燃料の需要の高まりにより、貯蔵寿命と耐食性の向上が見込まれ、予測期間中の市場の成長を促進すると予想されます。

主な課題

原油の供給過剰と新規掘削装置に対する需要の減少は、市場成長に影響を与える課題です。 アメリカ大陸における水平掘削と破砕による従来とは異なる埋蔵量からの石油とガスの生産により、原油の供給量は増加しました。 原油の供給過剰により、新規掘削装置に対する需要は減少しました。 新規掘削装置に対する需要の減少により、重油や液体を輸送するためのパイプの需要も減少するため、市場は低迷するでしょう。さらに、イラン、ナイジェリア、リビアからの原油供給量が増加する可能性があるため、供給過剰の原油市場に拍車がかかる可能性があります。

また、原油の供給過剰により、メーカーは既存の掘削装置に集中して石油生産を行うようになっています。パイプコーティングのベンダーは、利益率の低下を防ぐために、化学薬品や水道などの代替用途への移行を余儀なくされており、パイプコーティングの需要が抑制され、予測期間中の市場の成長に悪影響を及ぼしています。

種類、用途、地域による区分

種類別分析

予測期間中、熱可塑性コーティングセグメントによる市場シェアの成長は著しいものとなるでしょう。 ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、ポリエチレン(PE)などの熱可塑性プラスチックは、採鉱、排水、水処理など、さまざまな用途でパイプのコーティングに使用されています。 これらのパイプは軽量で安価であり、エポキシ、ポリエステル、ビニルエステルベースのパイプよりも耐久性があります。これらの種類のパイプは、灌漑、建設、採鉱、下水、化学処理の用途で広く使用されています。

熱可塑性コーティングセグメントは、2018年には29億8000万米ドルに達しました。熱可塑性コーティングパイプは環境に優しく、再利用のために簡単にリサイクルできます。ポリエチレン熱可塑性コーティングは耐食性を提供します。これらのパイプは、外部および内部配管における冷水の供給に一般的に使用されています。米国、ドイツ、カナダ、フランスなどの国々におけるパイプライン業界に対する厳格な規制や政策により、熱可塑性コーティングを施した環境にやさしいパイプの需要が増加すると予想されています。したがって、熱可塑性コーティングセグメントは、予測期間中に市場で成長すると予想されています。

用途分析

石油・ガスセグメントがこのセグメントの最大のシェアを占めるでしょう。石油・ガス産業は、非在来型埋蔵量の開発や探査・生産活動において高い潜在性を持つパイプコーティングの主要な用途セグメントです。主に、最終用途向けに炭化水素をある地域から別の地域へ円滑に輸送するために使用されます。パイプコーティングは、配管システムの寿命を延ばし、交換コストを削減するのに役立ちます。さらに、米国、カナダ、メキシコなどの国々における水圧破砕や水平掘削は、石油・ガスセグメントにおけるパイプコーティングの需要を促進すると予想されています。したがって、石油・ガスセグメントは成長が見込まれ、ひいては予測期間中の市場の成長を促進すると予想されます。

地域分析

北米は、予測期間中に世界市場の成長に43%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場の軌道に影響を与える地域ごとのトレンドと推進要因を詳細に説明し、市場予測に関する幅広い洞察を提供しています。

水圧破砕や水平掘削などの技術により、米国ではシェールなどの非在来型埋蔵量から大量の石油とガスを生産することが可能になりました。米国は技術革新を活用し、非在来型のシェール資源から短期間で石油とガスの生産量を2倍以上増加させています。さらに、この地域の天然ガスパイプラインネットワークの拡大により、生産者は油井からの随伴天然ガスの回収率を向上させることができ、これが2022年の総生産量の増加と米国の天然ガス輸出への大幅な貢献につながりました。したがって、この地域におけるパイプラインネットワークの拡張や天然ガス輸出の増加により、腐食を回避するためのパイプコーティングが求められています。そのため、このような要因が予測期間中の地域市場の成長を促進しています。

主要企業

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品またはサービスの立ち上げなどの要因を分析し、さまざまな市場成長戦略や予測戦略を実施しています。

3M Co.:同社は、3M Scotchkote Liquid Epoxy Coating 323i、3M Scotchkote Rebar Liquid Patch Compound 323 Purple、3M Scotchkote Water Base Primer 500N、3M Scotchkote Fusion Bonded Epoxy Rebar Coating 413などのパイプコーティングを提供しています。

また、市場の競合状況の詳細な分析や、以下の15社の市場企業に関する情報も含まれています。

Aegion Corp、Akzo Nobel NV、Arabian Pipe Coating Co.、Arkema Group、Axalta Coating Systems Ltd.、BASF SE、Celanese Corp.、Covestro AG、Dow Chemical Co.、Hempel AS、Jotun AS、LyondellBasell Industries N.V.、PPG Industries Inc.、Tenaris SA、The Sherwin Williams Co.、A.W. Chesterton Co.、Perma Pipe International Holdings Inc.、Wasco Berhad、LB Foster Co.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー特化企業、業界特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、主導的企業、強力企業、暫定的企業、弱小企業に分類します。

セグメントの概要

市場レポートは、世界、地域、国レベルでの収益による市場成長を予測し、2018年から2028年までの最新の市場成長とトレンドの機会を分析します。

種類別展望

熱可塑性コーティング

金属コーティング

融合結合エポキシコーティング

コンクリート重量コーティング

その他

用途別展望

石油およびガス

産業および化学処理

地方自治体の水道供給

その他

地域別展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

その他の欧州

アジア太平洋地域

中国

インド

南米

チリ

ブラジル

アルゼンチン

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他

市場アナリストの概要:

市場は、特に石油・ガス産業やインフラ産業など、さまざまな分野で保護特性を提供するソリューションへの需要の高まりにより、力強い成長を遂げています。急速なエネルギー需要と大幅なインフラ支出が、市場をさらに後押ししています。特に製造業における同分野の技術開発により、外部腐食に効果的に対処し、パイプラインの寿命を延ばす革新的なコーティングが実現しました。また、これらの開発は環境への懸念にも対応しており、揮発性有機化合物(VOC)の使用を削減し、有害大気汚染物質(HAPS)を緩和しています。 移動式コーティング技術の導入は業務に革命をもたらし、プロジェクト現場でのオンサイト施工を可能にし、輸送および取り扱いコストを最小限に抑えています。

さらに、損傷に迅速に対応することで、修理コストを大幅に削減しています。さらに、埋設送電パイプラインのように、厳しい地形や悪天候といった困難な環境下では、熱可塑性ポリマーコーティングの需要が急増しています。これらのコーティングは、優れた耐久性と耐腐食性を備えており、最も過酷な条件下でもパイプラインの完全性を確保します。さらに、技術者の確保や固定プラント設備の設置が容易な地域では、作業がさらに効率化され、プロジェクトの迅速な完了と効率性の向上に貢献します。全体として、市場は技術革新と持続可能性および性能への重視の高まりによって、進化し続けています。

1 エグゼクティブサマリー

- 1.1 市場概要

- Exhibit 01: エグゼクティブサマリー – 市場概要の図表

- Exhibit 02: エグゼクティブサマリー – 市場概要のデータ表

- Exhibit 03: エグゼクティブサマリー – 世界市場の特徴の図表

- Exhibit 04: エグゼクティブサマリー – 地理的市場の図表

- Exhibit 05: エグゼクティブサマリー – タイプ別市場細分化の図表

- Exhibit 06: エグゼクティブサマリー – 用途別市場細分化の図表

- Exhibit 07: エグゼクティブサマリー – 増分成長に関する図表

- Exhibit 08: エグゼクティブサマリー – 増分成長に関するデータ表

- Exhibit 09: エグゼクティブサマリー – ベンダーの市場ポジショニングに関する図表

2 市場の概観

- 2.1 市場のエコシステム

- Exhibit 10: 親市場

- Exhibit 11: 市場の特徴

3 市場規模

- 3.1 市場定義

- Exhibit 12: 市場定義に含まれるベンダーの製品

- 3.2 市場区分の分析

- Exhibit 13: 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- Exhibit 14: 世界市場規模および予測 2023年から2028年(10億ドル)

- 図表15:世界の市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- 図表16:世界の市場:前年比成長率 2023年~2028年(%)に関するグラフ

- 図表17:世界の市場:前年比成長率 2023年~2028年(%)に関するデータ表

4 歴史的市場規模

- 4.1 世界のパイプコーティング市場 2018~2022年

- 表18:歴史的市場規模 – 世界のパイプコーティング市場 2018~2022年(10億ドル)のデータ表

- 4.2 タイプ別セグメント分析 2018~2022年

- 表19:歴史的市場規模 – タイプ別セグメント 2018~2022年(10億ドル)

- 4.3 アプリケーションセグメント分析 2018年~2022年

- Exhibit 20: 2018年~2022年のアプリケーションセグメントの市場規模(単位:十億ドル)

- 4.4 地域セグメント分析 2018年~2022年

- Exhibit 21: 2018年~2022年の地域セグメントの市場規模(単位:十億ドル)

- 4.5 国別セグメント分析 2018年~2022年

- 図表22:国別セグメントの市場規模推移 2018年~2022年(単位:10億ドル)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- 図表23:ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 図表24: 購買者の交渉力 – 主要要因の影響(2023年と2028年)

- 5.3 供給業者の交渉力

- 図表25: 供給業者の交渉力 – 主要要因の影響(2023年と2028年)

- 5.4 新規参入の脅威

- 図表26:新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 図表27:代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 図表28:競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 図表29:市場動向に関する図表 – 2023年および2028年のファイブフォース分析

6 種類による市場区分

- 6.1 市場区分

- 図表30:種類に関する図表 – 市場シェア 2023年~2028年(%)

- 図表31:種類に関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 種類による比較

- 図表32:タイプ別比較に関する図表

- 図表33:タイプ別比較に関するデータ表

- 6.3 熱可塑性コーティング – 市場規模および予測 2023年~2028年

- 図表34:熱可塑性コーティング – 市場規模および予測 2023年~2028年(10億ドル)

- 図表35:熱可塑性コーティング – 市場規模・予測 2023年~2028年(10億ドル)に関するデータ表

- 図表36:熱可塑性コーティング – 前年比成長率 2023年~2028年(%)に関するグラフ

- 図表37:熱可塑性コーティング – 前年比成長率 2023年~2028年(%)に関するデータ表

- 6.4 フュージョンボンドエポキシコーティング – 市場規模および予測 2023年から2028年

- 図表38:フュージョンボンドエポキシコーティング – 市場規模および予測 2023年から2028年(10億ドル)

- 図表39:フュージョンボンドエポキシコーティング – 市場規模および予測 2023年から2028年(10億ドル)

- 図表40:融合結合エポキシコーティング – 2023年から2028年の前年比成長率(%)

- 図表41:融合結合エポキシコーティング – 2023年から2028年の前年比成長率(%)

- 6.5 金属コーティング – 市場規模と予測 2023年から2028年

- 図表42:金属コーティング – 市場規模および予測 2023年から2028年(10億ドル)

- 図表43:金属コーティング – 市場規模および予測 2023年から2028年(10億ドル)

- 図表44:金属コーティング – 前年比成長率 2023年から2028年(%)

- 表45:金属コーティング – 前年比成長率 2023年から2028年(%)に関するデータ表

- 6.6 コンクリート重量コーティング – 市場規模および予測 2023年から2028年

- 表46:コンクリート重量コーティング – 市場規模および予測 2023年から2028年(10億ドル)に関するグラフ

- 図表47:コンクリート重量被覆材 – 市場規模・予測 2023年~2028年(10億ドル)に関するデータ表

- 図表48:コンクリート重量被覆材 – 前年比成長率 2023年~2028年(%)に関するグラフ

- 図表49:コンクリート重量被覆材 – 前年比成長率 2023年~2028年(%)に関するデータ表

- 6.7 その他 – 市場規模および予測 2023年~2028年

- 図表50:その他 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表51:その他 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表52:その他に関するチャート – 2023年から2028年の前年比成長率(%)

- 図表53:その他に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 6.8 種類別市場機会

- 図表54:種類別市場機会(10億ドル)

- 図表55:種類別市場機会に関するデータテーブル(10億ドル)

7 用途別市場区分

- 7.1 市場区分

- Exhibit 56: 用途別市場シェア 2023年~2028年(%)の図表

- Exhibit 57: 用途別市場シェア 2023年~2028年(%)のデータ表

- 7.2 用途別比較

- Exhibit 58: 用途別比較の図表

- Exhibit 59: 用途別比較のデータ表

- 7.3 石油・ガス – 市場規模・予測 2023年~2028年

- Exhibit 60: 石油・ガス – 市場規模・予測 2023年~2028年(10億ドル)に関する図表

- Exhibit 61: 石油・ガス – 市場規模・予測 2023年~2028年(10億ドル)に関するデータテーブル

- 図表62:石油・ガス – 2023年から2028年の前年比成長率(%)に関するグラフ

- 図表63:石油・ガス – 2023年から2028年の前年比成長率(%)に関するデータテーブル

- 7.4 産業用および化学処理 – 市場規模および予測 2023年から2028年

- 図表64:工業および化学処理 – 市場規模および予測 2023年から2028年(10億ドル)

- 図表65:工業および化学処理 – 市場規模および予測 2023年から2028年(10億ドル)

- 図表66:工業および化学処理 – 前年比成長率 2023年から2028年(%)

- 図表67:産業および化学処理 – 前年比成長率 2023年から2028年(%)に関するデータ表

- 7.5 地方自治体の水道供給 – 市場規模および予測 2023年から2028年

- 図表68:地方自治体の水道供給 – 市場規模および予測 2023年から2028年(10億ドル)に関するグラフ

- 図表69:地方自治体向け上水道供給 – 市場規模・予測 2023年~2028年(10億ドル)

- 図表70:地方自治体向け上水道供給 – 前年比成長率 2023年~2028年(%)

- 図表71:地方自治体向け上水道供給 – 前年比成長率 2023年~2028年(%)

- 7.6その他 – 市場規模および予測 2023年~2028年

- 図表72:その他 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表73:その他 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 74: その他に関する図表 – 2023年から2028年の前年比成長率(%)

- Exhibit 75: その他に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 7.7 用途別市場機会

- Exhibit 76: 用途別市場機会(10億ドル)

- Exhibit 77: 用途別市場機会に関するデータ表(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- Exhibit 78: 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- Exhibit 79: 地域別の市場シェアに関する図表 2023年~2028年(%)

- Exhibit 80: 地域別の市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地理的比較

- 図表81:地域比較に関する図表

- 図表82:地域比較に関するデータ表

- 9.3 北米 – 市場規模および予測 2023年~2028年

- 図表83:北米 – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- 図表84:北米 – 市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- 図表85:北米の前年比成長率 2023年~2028年(%)

- 図表86:北米の前年比成長率 2023年~2028年(%)

- 9.4 欧州 – 市場規模および予測 2023年~2028年

- 図表87:ヨーロッパ – 市場規模および予測 2023年~2028年(10億ドル)

- 図表88:ヨーロッパ – 市場規模および予測 2023年~2028年(10億ドル)

- 図表89:ヨーロッパ – 前年比成長率 2023年~2028年(%)

- 図表90:ヨーロッパに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.5 APAC – 市場規模および予測 2023年~2028年

- 図表91:APACに関するチャート – 市場規模および予測 2023年~2028年(10億ドル)

- 図表92:APAC – 市場規模および予測 2023年~2028年(十億ドル)に関するデータ表

- 図表93:APAC – 前年比成長率 2023年~2028年(%)に関するグラフ

- 図表94:APAC – 前年比成長率 2023年~2028年(%)に関するデータ表

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- Exhibit 95: 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 96: 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表97:中東およびアフリカに関する図表 – 2023年から2028年までの前年比成長率(%)

- 図表98:中東およびアフリカに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.7 南米 – 市場規模および予測 2023年から2028年

- 図表99:南米に関するチャート – 市場規模および予測 2023年~2028年(10億ドル)

- 図表100:南米に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表101:南米に関するチャート – 前年比成長率 2023年~2028年(%)

- Exhibit 102: 南米に関するデータテーブル – 前年比成長率 2023年~2028年(%)

- 9.8 米国 – 市場規模および予測 2023年~2028年

- Exhibit 103: 米国に関するチャート – 市場規模および予測 2023年~2028年(10億米ドル)

- 図表104:米国 – 市場規模・予測 2023年~2028年(十億ドル)に関するデータ表

- 図表105:米国 – 前年比成長率 2023年~2028年(%)に関する

- 表106:米国に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.9 中国 – 市場規模および予測 2023年から2028年

- 図表107:中国に関するチャート – 市場規模および予測 2023年から2028年(10億ドル)

- 図表108:中国に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表109:中国に関するチャート – 前年比成長率 2023年~2028年(%)

- 図表110:中国に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.10 ドイツ – 市場規模および予測 2023年~2028年

- Exhibit 111: ドイツに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 112: ドイツに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表113:ドイツ – 2023年から2028年の前年比成長率(%)

- 図表114:ドイツ – 2023年から2028年の前年比成長率(%)

- 9.11 英国 – 市場規模と予測 2023年から2028年

- 図表115:英国に関する図表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 図表116:英国に関するデータ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 図表117:英国に関する図表 – 前年比成長率 2023年~2028年(%)

- 表118:英国に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.12 日本 – 市場規模および予測 2023年から2028年

- 表119:日本に関するチャート – 市場規模および予測 2023年から2028年(10億ドル)

- Exhibit 120: 日本のデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- Exhibit 121: 日本のチャート – 前年比成長率 2023年~2028年 (%)

- Exhibit 122: 日本のデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 図表123:地域別市場機会(10億ドル)

- 図表124:地域別市場機会(10億ドル)に関するデータ表

10 推進要因、課題、およびトレンド

- 10.1 市場推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 図表125:2023年と2028年の推進要因と課題の影響

- 10.4 市場トレンド

11 ベンダー環境

- 11.1 概要

- 11.2 ベンダー環境

- 図126:入力の重要度と差別化要因の概要

- 11.3 環境の混乱

- 図127:混乱要因の概要

- 11.4 業界リスク

- 図128:主要リスクがビジネスに与える影響

12 ベンダー分析

- 12.1 対象ベンダー

- 図129:対象ベンダー

- 12.2 ベンダーの市場での位置付け

- 図130:ベンダーの位置付けと分類のマトリックス

3M Co.

Aegion Corp

Akzo Nobel NV

Arabian Pipe Coating Co.

Arkema Group

Axalta Coating Systems Ltd.

BASF SE

Celanese Corp.

Covestro AG

Dow Chemical Co.

Hempel AS

Jotun AS

LyondellBasell Industries N.V.

PPG Industries Inc.

Tenaris SA

The Sherwin Williams Co.

A.W. Chesterton Co.

Perma Pipe International Holdings Inc.

Wasco Berhad

and LB Foster Co.

13 付録

- 13.1 レポートの対象範囲

- 13.2 対象および除外のチェックリスト

- 表193:対象のチェックリスト

- 表194:除外のチェックリスト

- 13.3 米ドルの為替レート

- 表195:米ドルの為替レート

- 13.4 調査方法

- 表196:調査方法

- 表197:市場規模の算出に使用された検証手法

- 図表198:情報源

- 13.5 略語一覧

- 図表199:略語一覧