❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

| 本レポートは、リチウム炭酸塩市場に関する包括的な分析を提供しています。市場の概要や特徴、地理的な分布、用途別の市場細分化、流通チャネルの状況など、多角的な視点から市場を捉えています。 まず、市場のエコシステムについて言及し、リチウム炭酸塩が重要な役割を果たす親市場を定義しています。次に、2023年の市場規模と、2023年から2028年にかけての予測を示し、成長率や市場動向について分析を行っています。過去の市場規模のデータも提供されており、2018年から2022年にかけての成長を詳細に示しています。 市場の競争環境については、ファイブフォース分析を通じて、買い手と売り手の交渉力、新規参入の脅威、代替品の脅威、競合の脅威について検討しています。また、用途別や流通チャネル別の市場区分も掘り下げており、それぞれのセグメントの市場規模や成長予測を示しています。 地理的な状況に関しては、地域別の市場シェアや成長率を比較し、特にAPAC、北米、欧州、中東・アフリカ、南米、中国、日本、韓国、ドイツなどの市場動向を詳しく分析しています。これにより、地域ごとの市場機会や成長要因を把握することができます。 さらに、市場を推進する要因や課題、トレンドについても言及されており、これらが市場に与える影響を分析しています。最後に、主要なベンダーのプロフィールや市場での位置付けについても触れ、業界リスクや混乱要因についても検討しています。 付録では、レポートの対象範囲や調査方法、使用した為替レートなどが記載されており、より詳細な情報を提供しています。このように、本レポートはリチウム炭酸塩市場の全貌を把握するための貴重な資料となっています。 |

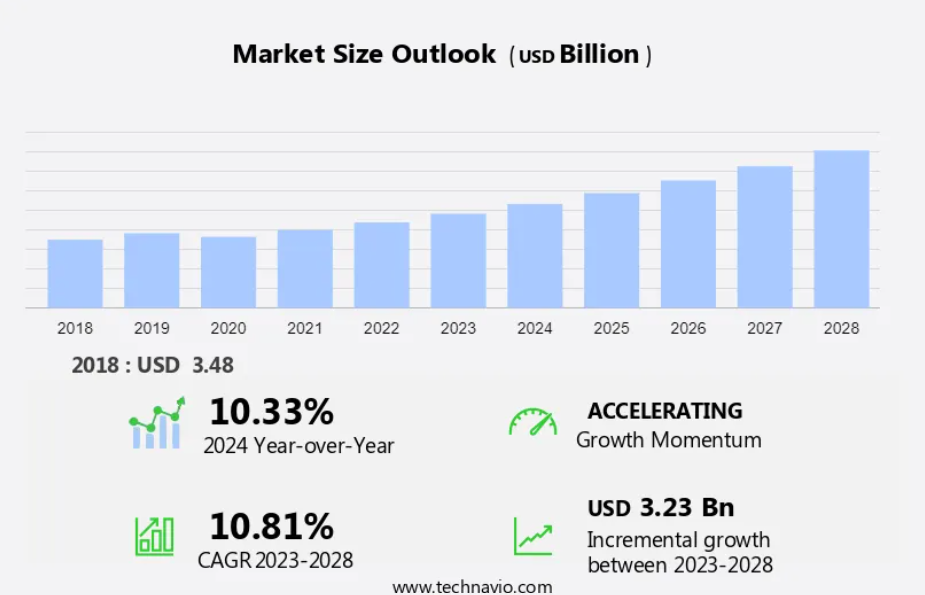

炭酸リチウム(Li2CO3)市場 2024年~2028年

炭酸リチウム(Li2CO3)市場規模は、2023年から2028年の間にCAGR 10.81%で32.3億米ドル増加すると予測されています。

市場の成長率は、多数の産業における炭酸リチウムの使用増加、再生可能エネルギー貯蔵のニーズの高まり、バッテリー技術の進歩など、いくつかの要因に依存しています。また、推進要因、トレンド、課題に関する詳細な分析も含まれています。当レポートでは、現在の市場シナリオを分析するだけでなく、2018年から2022年の歴史的データも調査しています。

予測期間中の炭酸リチウム市場規模はどの程度になるでしょうか?

市場定義

炭酸リチウムは、リチウム、炭素、酸素の元素からなる炭酸のリチウム塩です。炭酸リチウムは、白色の結晶性粉末であり、一般的に産業用途で使用されており、特にリチウムイオン電池の製造におけるエネルギー貯蔵の分野で重要な役割を果たしています。

市場の主な推進要因、トレンド、課題

主な市場成長要因

市場成長の主な要因のひとつは、多数の産業における炭酸リチウムの使用の増加です。 炭酸リチウムは一般的に、セラミックやガラス、セメントやアルミニウム、化学合成、多様な化学物質の生産に使用されています。 また、軽量でエネルギー重量比が高く、自己放電能力があり、充電の減りが遅いという特性から、リチウムイオン電池は携帯機器に広く使用されています。

さらに、携帯電子機器におけるリチウムイオン電池の使用増加により、電子・電気産業からの炭酸リチウムの需要が増加しています。また、充電式リチウムイオン電池は、ノートパソコン、スマートフォン、医療機器などの電子機器に広く使用されています。さらに、炭酸リチウムは、セラミック製品の強度を高め、コーティングや釉薬に使用されるセラミックの粘度を向上させます。したがって、これらの要因が予測期間中の市場成長を促進しています。

市場の主な動向と分析

市場成長の主な要因は、リチウム源の多様化です。従来、リチウムは塩湖やサラールと呼ばれる塩原に存在する塩水鉱床から採掘されてきました。また、チリやアルゼンチンなどの国々でよく見られる塩水抽出は、リチウム生産の主要な供給源となってきました。さらに、リチウムを含む鉱物であるスポジュメンは、リチウムの代替供給源です。

さらに、これらの硬岩鉱床は採掘され、リチウムは鉱物処理および化学的方法によって抽出されます。また、リチウムは粘土鉱床にも存在し、リチウムが豊富な粘土鉱床の探索が進められています。したがって、このような要因は炭酸リチウム市場に好影響を与えます。そのため、予測期間中の市場成長を牽引することが期待されます。

主な課題

EV充電ステーションの不足は、市場成長を妨げる主な課題の1つです。EVにおけるこれらの電池の使用は急速に増加しています。しかし、充電ステーションが不足しているため、これが炭酸リチウム(Li2CO3)市場の成長に悪影響を及ぼす要因の1つとなっています。さらに、EVの所有者は、適切な充電施設を見つけるのに苦労しています。

さらに、従来の自動車とは異なり、EVには標準化された充電施設がありません。また、EVの販売台数を伸ばすには、一般の人々の意識を高め、EVの普及を促すキャンペーンを行う必要があります。さらに、より優れた充電インフラの開発と提供に重点が置かれている度合いも低いです。したがって、こうした要因が予測期間中の市場成長の妨げとなっています。

用途、流通チャネル、および地域による市場区分

用途分析

予測期間中に電池セグメントが大幅な成長を遂げると予測されています。リチウムイオン電池の正極材料の生産には炭酸リチウムがますます使用されるようになっています。さらに、リチウム含有率99.9%の炭酸リチウムはEVグレードの炭酸リチウムと見なされます。さらに、純度99.5%の炭酸リチウムは標準的な電池グレードの炭酸リチウムと見なされます。

電池セグメントは最大のセグメントであり、2018年には19億米ドルの価値があると評価されました。さらに、炭酸リチウムは電気化学的に不活性であるため、リチウムイオン電池の正極保護層の製造に最適です。さらに、炭酸リチウムベースのリチウムイオン電池は、電気自動車、エネルギーグリッド蓄電池、および家電製品にも使用されています。さらに、炭酸リチウムは、安定した容量と高い比エネルギーを提供するコバルト酸リチウム電池の製造にも使用されています。また、コバルト酸リチウム電池は、スマートフォン、ノートパソコン、デジタルカメラでの使用に最適です。したがって、これらの要因がこのセグメントの成長を促進し、予測期間中の市場成長を牽引しています。

流通チャネル分析

流通チャネルに基づいて、市場は直接販売と間接販売に区分されています。直接販売セグメントがこのセグメントの最大のシェアを占めるでしょう。炭酸リチウムの直接販売セグメントは、流通業者や仲介業者などの仲介者を必要としないため、全体的な取引コストを削減できる可能性があります。さらに、このコスト効率は生産者と購入者の双方に有益であり、より競争力のある価格設定につながる可能性があります。また、炭酸リチウムの生産者が最終消費者や下流の製造業者に直接販売することで、従来のサプライチェーンにおけるさまざまな仲介業者に分配されていた利益のより大きなシェアを獲得できる可能性があります。したがって、このような要因がこのセグメントの成長を促進し、それが予測期間中の市場成長を牽引しています。

地域分析

APACは予測期間中の世界市場の成長に72%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場の軌道に影響を与える地域ごとのトレンドと推進要因を詳細に説明し、市場予測に関する幅広い洞察を提供しています。

中国やインドなどの国々における電気自動車の普及拡大により、炭酸リチウムの需要が増加しています。また、インドネシアやインドなどのアジア太平洋地域(APAC)の国々は、太陽光や風力などの再生可能エネルギー源に多額の投資を行っています。さらに、リチウムイオン電池は再生可能エネルギープロジェクトにおけるエネルギー貯蔵に使用されており、炭酸リチウムの需要に貢献しています。例えば、2024年1月には、インドの新・再生可能エネルギー省が、約13.5GWの再生可能エネルギー容量が設置され、支出額は約100億米ドルに達したと発表しました。また、再生可能エネルギーの設置容量では世界第4位、風力発電容量では世界第4位、太陽光発電容量では世界第5位にランクインしています。さらに、アジア太平洋諸国、特に中国と韓国は、世界の電池製造業界における主要プレーヤーとなっています。さらに、大手電池メーカーの存在は、電池生産の原材料としての炭酸リチウムの需要を牽引しています。したがって、このような要因が予測期間中のAPACにおける市場成長を推進しています。

市場の主要企業

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品またはサービスの立ち上げなどの要因を分析し、市場成長と予測戦略を実行しています。

Albemarle Corp: 同社はガラス、セラミック、エナメル業界の原材料として使用される炭酸リチウム、その他のリチウム化合物の製造の基礎材料、およびエステル化の触媒を提供しています。

また、この報告書には市場の競合状況の詳細な分析と、以下の20社の市場企業に関する情報も含まれています。

Arcadium Lithium、Ascend Elements Inc.、Axiom Chemicals Pvt. Ltd.、BassTech International、Bisley and Co. Pty. Ltd.、Celtic Chemicals Ltd.、E3 Lithium Ltd.、Eramet、Ganfeng Lithium Group Co. Ltd.、GFS Chemicals Inc.、HELM AG、JIGCHEM UNIVERSAL、Lakshita Chemicals、Lepidico Ltd.、Merck KGaA、Neometals Ltd.、Noah Chemicals、Orocobre Ltd.、Sociedad Quimica y Minera de Chile SA、Stellantis NV、Targray Technology International Inc.、Tianqi Lithium Corp.、および ZIJIN MINING GROUP CO. LTD.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

セグメントの概要

市場レポートは、世界、地域、国レベルでの収益による市場成長を予測し、2018年から2028年までの最新動向と成長機会の分析を提供しています。

アプリケーションの展望

バッテリー

セラミックおよびガラス

セメントおよびアルミニウム

その他

流通チャネルの展望

直接販売

間接販売

地域別の展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

その他ヨーロッパ

アジア太平洋

中国

インド

南アメリカ

チリ

アルゼンチン

ブラジル

中東およびアフリカ

サウジアラビア

南アフリカ

その他中東およびアフリカ

市場アナリストの概要

この市場は、さまざまな用途におけるリチウムの需要拡大を原動力として、著しい成長を遂げています。電気自動車(EV)とエネルギー貯蔵システムが主な要因となっており、世界中の政府が排出規制やインセンティブを実施して、EVの普及を促進しています。再生可能エネルギー源のエネルギー貯蔵におけるリチウムの役割は、送電網の安定性を高め、航空宇宙、海洋、ロボット工学の各産業における電化の取り組みを支援します。また、この市場は送電網規模のエネルギー貯蔵にも対応しており、断続的なエネルギー生成という課題に対処するための大規模なバッテリー設置を促進しています。航空宇宙および航空分野では、電気航空機、ドローン、宇宙探査ミッション、衛星技術にリチウムが不可欠です。さらに、リチウムは携帯電子機器やウェアラブル技術にも応用されており、さまざまな産業におけるその汎用性を反映しています。

1 エグゼクティブサマリー

- 1.1 市場概要

- Exhibit 01: エグゼクティブサマリー – 市場概要の図表

- Exhibit 02: エグゼクティブサマリー – 市場概要のデータ表

- Exhibit 03: エグゼクティブサマリー – 世界市場の特徴の図表

- Exhibit 04: エグゼクティブサマリー – 地理的市場の図表

- Exhibit 05: エグゼクティブサマリー – 用途別市場細分化の図表

- Exhibit 06: エグゼクティブサマリー – 流通チャネル別市場細分化の図表

- Exhibit 07: エグゼクティブサマリー – 増分成長に関する図表

- Exhibit 08: エグゼクティブサマリー – 増分成長に関するデータ表

- Exhibit 09: エグゼクティブサマリー – ベンダーの市場ポジショニングに関する図表

2 市場概観

- 2.1 市場エコシステム

- Exhibit 10: 親市場

- Exhibit 11: 市場特性

3 市場規模

- 3.1 市場定義

- Exhibit 12: 市場定義に含まれるベンダーの製品

- 3.2 市場区分の分析

- Exhibit 13: 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- Exhibit 14: 世界市場規模および予測 2023年から2028年(10億ドル)

- 図表15:世界市場 – 市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- 図表16:世界市場:前年比成長率 2023年~2028年(%)に関するグラフ

- 図表17:世界市場:前年比成長率 2023年~2028年(%)に関するデータ表

4 過去の市場規模

- 4.1 世界のリチウム炭酸塩市場 2018~2022年

- 表18:過去の市場規模 – 世界のリチウム炭酸塩市場 2018~2022年(十億ドル)のデータ表

- 4.2 用途セグメント分析 2018~2022年

- 表19:過去の市場規模 – 用途セグメント 2018~2022年(十億ドル)

- 4.3 流通チャネルセグメント分析 2018年~2022年

- Exhibit 20: 流通チャネルセグメントの市場規模推移 2018年~2022年 ($ billion)

- 4.4 地域セグメント分析 2018年~2022年

- Exhibit 21: 地域セグメントの市場規模推移 2018年~2022年 ($ billion)

- 4.5 2018年~2022年 国別セグメント分析

- 2018年~2022年 展示22:国別セグメントの市場規模推移 2018年~2022年(10億ドル)

5 ファイブフォース分析

- 5.1 ファイブフォースのまとめ

- 図表23:ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 図表24:買い手の交渉力に関する図表 – 2023年と2028年の主要要因の影響

- 5.3 売り手の交渉力

- 図表25:サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 図表26:新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 図表27:代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- Exhibit 28: 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場状況

- Exhibit 29: 市場状況に関する図表 – 2023年と2028年のファイブフォース

6 用途別市場区分

- 6.1 市場区分

- Exhibit 30: 用途に関する図表 – 市場シェア 2023年~2028年(%)

- Exhibit 31: アプリケーション別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 アプリケーション別比較

- Exhibit 32: アプリケーション別比較チャート

- Exhibit 33: アプリケーション別比較データ表

- 6.3 バッテリー – 市場規模および予測 2023年~2028年

- Exhibit 34: バッテリー – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 35: データ表 電池 – 市場規模・予測 2023年~2028年 ($ billion)

- Exhibit 36: チャート 電池 – 前年比成長率 2023年~2028年 (%)

- Exhibit 37: データ表 電池 – 前年比成長率 2023年~2028年 (%)

- 6.4 セラミックおよびガラス – 市場規模および予測 2023年~2028年

- 図表38:セラミックおよびガラス – 市場規模および予測 2023年~2028年(10億ドル)

- 図表39:セラミックおよびガラス – 市場規模および予測 2023年~2028年(10億ドル)

- 図表40:セラミックスおよびガラス – 2023年から2028年の前年比成長率(%)

- 図表41:セラミックスおよびガラス – 2023年から2028年の前年比成長率(%)

- 6.5 セメントおよびアルミニウム – 市場規模および予測 2023年から2028年

- 図表42:セメントおよびアルミニウム – 市場規模および予測 2023年~2028年(10億ドル)

- 図表43:セメントおよびアルミニウム – 市場規模および予測 2023年~2028年(10億ドル)

- 図表44:セメントおよびアルミニウム – 前年比成長率 2023年~2028年(%)

- 図表45:セメントとアルミニウムに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.6 その他 – 市場規模と予測 2023年から2028年

- 図表46:その他に関するチャート – 市場規模と予測 2023年から2028年(10億ドル)

- Exhibit 47: その他に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 48: その他に関するチャート – 前年比成長率 2023年~2028年(%)

- Exhibit 49: その他に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 6.7 用途別市場機会

- 図表50:用途別市場機会(10億ドル)

- 図表51:用途別市場機会(10億ドル)に関するデータ表

7 流通チャネル別市場区分

- 7.1 市場区分

- 図表52:流通チャネル別市場シェア(2023年~2028年)(%)

- 図表53:流通チャネル別市場シェア(2023年~2028年)(%)に関するデータ表

- 7.2 流通チャネル別比較

- Exhibit 54: 流通チャネル別比較チャート

- Exhibit 55: 流通チャネル別比較データテーブル

- 7.3 直接販売 – 市場規模および予測 2023年~2028年

- Exhibit 56: 直接販売 – 市場規模および予測 2023年~2028年 ($ billion)

- Exhibit 57: 直接販売に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 58: 直接販売に関するチャート – 前年比成長率 2023年~2028年(%)

- Exhibit 59: 直接販売に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 7.4 間接販売 – 市場規模および予測 2023年~2028年

- Exhibit 60: 間接販売に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 61: 間接販売に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 62: 間接販売に関するチャート – 2023年から2028年の前年比成長率(%)

- Exhibit 63: 間接販売に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 7.5 流通チャネル別の市場機会

- Exhibit 64: 流通チャネル別の市場機会(10億ドル)

- Exhibit 65: 流通チャネル別の市場機会に関するデータテーブル(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- Exhibit 66: 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- Exhibit 67: 地域別の市場シェアに関する図表 2023年~2028年(%)

- Exhibit 68: 地域別の市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地理的比較

- Exhibit 69: 地域比較に関する図表

- Exhibit 70: 地域比較に関するデータ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- Exhibit 71: APAC – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- Exhibit 72: APAC – 市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- Exhibit 73: APACに関する図表 – 2023年から2028年までの前年比成長率(%)

- Exhibit 74: APACに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.4 北米 – 市場規模および予測 2023年から2028年

- 図表75:北米 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表76:北米 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表77:北米 – 前年比成長率 2023年~2028年(%)

- 図表78:北米のデータ表 – 2023年から2028年の前年比成長率(%)

- 9.5 欧州 – 市場規模および予測 2023年から2028年

- 図表79:欧州のチャート – 市場規模および予測 2023年から2028年(10億ドル)

- Exhibit 80: データ表:ヨーロッパ – 市場規模および予測 2023年~2028年 ($ billion)

- Exhibit 81: 図表:ヨーロッパ – 前年比成長率 2023年~2028年 (%)

- Exhibit 82: データ表:ヨーロッパ – 前年比成長率 2023年~2028年 (%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- Exhibit 83: 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 84: 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 85: 中東およびアフリカに関する図表 – 2023年から2028年の前年比成長率(%)

- Exhibit 86: 中東およびアフリカに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.7 南米 – 市場規模および予測 2023年から2028年

- Exhibit 87: 南米の市場規模および予測 2023年~2028年(10億ドル)に関する図表

- Exhibit 88: 南米の市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- Exhibit 89: 南米の前年比成長率 2023年~2028年(%)に関する図表

- Exhibit 90: 南米のデータ表 – 前年比成長率 2023年~2028年(%)

- 9.8 中国 – 市場規模および予測 2023年~2028年

- Exhibit 91: 中国のチャート – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 92: 中国 – 市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- 中国 – 前年比成長率 2023年~2028年(%)に関する図表

- 中国 – 前年比成長率 2023年~2028年(%)に関するデータ表

- 9.9 韓国 – 市場規模および予測 2023年~2028年

- 図表95:韓国 – 市場規模・予測 2023年~2028年(10億ドル)

- 図表96:韓国 – 市場規模・予測 2023年~2028年(10億ドル)

- 図表97:韓国 – 前年比成長率 2023年~2028年(%)

- Exhibit 98: 韓国に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.10 米国 – 市場規模および予測 2023年から2028年

- Exhibit 99: 米国に関するチャート – 市場規模および予測 2023年から2028年(10億米ドル)

- Exhibit 100: データ表:米国 – 市場規模および予測 2023年~2028年 ($ billion)

- Exhibit 101: グラフ:米国 – 前年比成長率 2023年~2028年 (%)

- Exhibit 102: データ表:米国 – 前年比成長率 2023年~2028年 (%)

- 9.11 日本 – 市場規模および予測 2023年~2028年

- Exhibit 103: 日本に関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- Exhibit 104: 日本に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- Exhibit 105: 日本に関する図表 – 2023年から2028年の前年比成長率(%)

- Exhibit 106: 日本に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.12 ドイツ – 市場規模および予測 2023年から2028年

- 図表107:ドイツの市場規模および予測 2023年~2028年(10億ドル)

- 図表108:ドイツの市場規模および予測 2023年~2028年(10億ドル)

- 図表109:ドイツの前年比成長率 2023年~2028年(%)

- Exhibit 110: ドイツに関するデータテーブル – 前年比成長率 2023年~2028年(%)

- 9.13 地域別の市場機会

- Exhibit 111: 地域別の市場機会(10億ドル単位)

- Exhibit 112: 地域別の市場機会に関するデータテーブル(10億ドル単位)

10 推進要因、課題、およびトレンド

- 10.1 市場推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 図表113:2023年と2028年の推進要因と課題の影響

- 10.4 市場動向

11 ベンダーの概観

- 11.1 概要

- 11.2 ベンダーの概観

- 図表114:入力の重要度と差別化要因の概要

- 11.3 市場の混乱

- 図表115:混乱要因の概要

- 11.4 業界リスク

- 図表116:主要リスクが事業に与える影響

12 ベンダー分析

- 12.1 対象ベンダー

- 図表117:対象ベンダー

- 12.2 ベンダーの市場での位置付け

- 図表118:ベンダーの位置付けと分類のマトリックス

Albemarle Corp.

Arcadium Lithium

Ascend Elements Inc.

Axiom Chemicals Pvt. Ltd.

BassTech International

Bisley and Co. Pty. Ltd.

Celtic Chemicals Ltd.

E3 Lithium Ltd.

Eramet

Ganfeng Lithium Group Co. Ltd.

GFS Chemicals Inc.

HELM AG

JIGCHEM UNIVERSAL

Lakshita Chemicals

Lepidico Ltd.

Merck KGaA

Neometals Ltd.

Noah Chemicals

Orocobre Ltd.

Sociedad Quimica y Minera de Chile SA

Stellantis NV

Targray Technology International Inc.

Tianqi Lithium Corp.

and ZIJIN MINING GROUP CO. LTD.

13 付録

- 13.1 レポートの対象範囲

- 13.2 対象および除外のチェックリスト

- 表174:対象のチェックリスト

- 表175:除外のチェックリスト

- 13.3 米ドルの為替レート

- 表176:米ドルの為替レート

- 13.4 調査方法

- 表177:調査方法

- 表178:市場規模の算出に使用された検証手法

- 図179:情報源

- 13.5 略語一覧

- 図180:略語一覧