❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

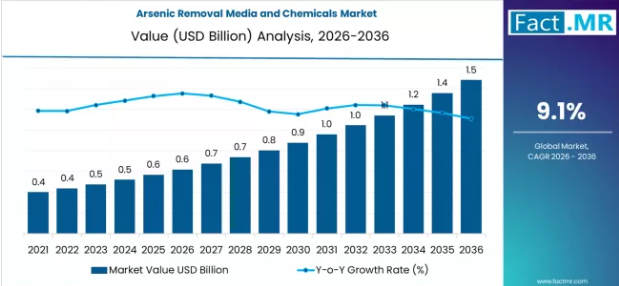

ヒ素除去用媒体および化学薬品の世界市場は、2036年までに14億8,000万米ドルに達すると予測されています。2026年の市場規模は6億2,000万米ドルと評価されており、予測期間中は年平均成長率(CAGR)9.1%で拡大する見込みです。

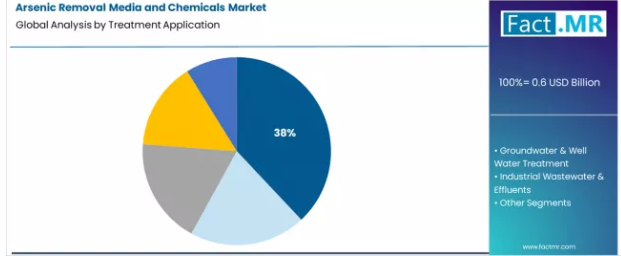

化学物質の種類別では、酸化鉄/三価鉄系吸着剤が34%のシェアを占め、首位となっています。処理用途別では、都市部の飲料水浄化が38%を占め、主要なセグメントとなっています。

ヒ素除去用媒体および化学薬品市場の主なポイント

- 2026年の市場規模: 6億2,000万米ドル

- 2036年の市場規模: 14億8,000万米ドル

- 予測CAGR(2026年~2036年): 9.1%

- 主要な化学物質タイプ別シェア(2026年): 酸化鉄/三価鉄系吸着剤(34%)

- 主要な処理用途別シェア(2026年): 都市上水浄化(38%)

- 主要な最終用途セクター別シェア(2026年): 水道事業者および自治体(40%)

- 市場の主要企業:AdEdge Water Technologies、Evoqua Water Technologies、Kemira Oyj.、栗田工業、Veolia Environnement S.A.

水道事業者および自治体は、40%のシェアを占める最大の最終用途セクターを構成しています。この成長は、ヒ素が深刻な世界的な公衆衛生上の脅威であると認識され、その結果として世界中でより厳しい飲料水基準が施行されていることに後押しされています。数十億人の人々に水を供給する汚染された地下水源を処理する必要性から、信頼性が高く費用対効果の高い除去技術への継続的な投資が進められています。

ヒ素濃度を安全なレベル(多くの場合10 µg/L未満)まで低減するには、特殊な媒体や化学薬品が不可欠です。これらは、皮膚病変、がん、心血管疾患などの長期的な健康問題を予防する上で極めて重要な役割を果たしており、影響を受ける地域における水安全保障の不可欠な要素となっています。

化学物質の種類別に見ると、ヒ素除去において最も広く採用されているセグメントはどれでしょうか?

酸化鉄/三価鉄系吸着剤が34%のシェアを占め、このセグメントをリードしています。その優位性は、ヒ酸塩(As V)および亜ヒ酸塩(As III)の両方に対する高い親和性、相対的な費用対効果、そして様々なシステム構成での使用の容易さに起因しています。

これらの吸着材は、多くの場合、粒状またはハイブリッド形態をとっており、汚染された地下水に一般的に見られる幅広いpHレベルや水質において効果的に機能します。大規模な自治体での導入実績と競合イオンに対する耐性が、主要な技術的選択肢としての地位を確固たるものにしています。

処理用途別では、ヒ素除去の需要が最も切実なのはどこでしょうか?

自治体の飲料水浄化が38%を占め、最大の用途セグメントとなっています。公衆衛生上の課題の規模の大きさから、集中処理ソリューションが不可欠となっています。自治体は、多くの人々に安全な水を供給する責任を負っており、堅牢で信頼性の高い除去システムに対する持続的かつ大量の需要を生み出しています。この用途は、メディアの補充や補助化学薬品に関する設備投資および運用費の大部分を占めています。

最終用途セクター別に見ると、導入の主な責任は誰が負っているのでしょうか?

水道事業者および自治体が最終用途セクターをリードしており、そのシェアは40%を占めています。公共の水道供給の安全性について法的責任を負う主体として、これらの組織はヒ素処理インフラへの主要な投資家となっています。

規制順守や公衆衛生の要請に後押しされた彼らの調達決定は、技術基準を定め、メーカーやサービスプロバイダーにとって最も重要かつ安定した需要チャネルを生み出しています。

ヒ素除去用メディアおよび化学薬品市場の推進要因、抑制要因、および主要なトレンドは何でしょうか?

市場の根本的な推進要因は、ヒ素に関する厳格な国際的および国内の飲料水基準、とりわけWHOのガイドラインである10 µg/Lの基準の施行が強化されていることです。低濃度曝露におけるヒ素の健康リスクを示す疫学的証拠の増加や、一般市民の意識の高まりが、政府に行動を促しています。また、ヒ素汚染が蔓延する地域での浄化対策に対する国際開発機関からの多額の資金提供も、需要を大幅に後押しする要因となっています。

主な阻害要因としては、運用上の複雑さと、使用済み媒体に伴う廃棄物管理の課題が挙げられます。ヒ素を含んだ吸着剤やスラッジの処分は有害廃棄物として規制されており、ライフサイクルコストと物流上の負担を大幅に増加させています。また、原水中のリン酸塩、シリカ、硫酸塩などの競合イオン濃度が高い場合、システムの性能が低下する恐れがあり、前処理が必要となることで、プロジェクト全体の複雑さとコストが増大します。

主なトレンドとしては、有害廃棄物の発生を抑制し、長期的なコストを削減するための再生可能な吸着材の開発が挙げられます。分散型で地域コミュニティレベルのシステムで使用するための、改質ラテライトやバイオ炭といった、低コストで現地調達可能な材料に関する革新が活発化しています。市場は、酸化、吸着、ろ過をコンパクトなユニットに統合した処理システムへと移行しており、吸着材の交換サイクルを最適化し、安定した水質を確保するための遠隔監視やデータ分析の活用も増加しています。

インドの「安全な水のための国家ミッション」は、どのように市場の成長を牽引しているのでしょうか?

インドの年平均成長率(CAGR)10.60%というトップクラスの伸びは、「ジャル・ジーヴァン・ミッション(Jal Jeevan Mission)」によって直接的に牽引されています。このミッションは、すべての農村世帯に安全な水を供給する「機能的な家庭用水道接続(FHTC)」の提供を目的としています。多くの州でヒ素汚染が問題となっている中、同ミッションの巨額の実施予算は、地域社会および家庭レベルでのヒ素除去技術の導入に充てられており、効果的な処理媒体や化学薬品に対する前例のない規模の需要を生み出しています。

中国の地下水浄化計画は市場にどのような影響を与えているのでしょうか?

中国の10.20%という成長率は、土壌および地下水汚染に対処するための国家行動計画によって支えられています。地表水処理は進展しているものの、特定の帯水層における慢性的なヒ素汚染が、対象を絞った浄化プロジェクトを推進しています。技術的解決策への注力と処理媒体の製造能力により、中国は主要な市場であると同時に、重要な生産拠点としての地位を確立しています。

なぜバングラデシュはヒ素除去ソリューションにとって重要かつ持続的な市場なのでしょうか?

バングラデシュの年平均成長率(CAGR)9.80%は、井戸水によるヒ素汚染が原因で世界で最も深刻な集団中毒事件の一つが発生した国であるという状況に起因しています。数十年にわたる国際的および政府主導の介入が継続しており、安全な井戸の特定、地域用フィルターの設置、そして新しい使用地点(POU)ソリューションの開発に重点が置かれています。これにより、農村地域に適した、堅牢でメンテナンスの手間が少ない除去技術に対する、持続的で大規模な市場が形成されています。

規制の進化と既存汚染サイトは、米国におけるヒ素除去媒体および化学薬品の需要にどのような影響を与えていますか?

米国における8.50%の成長は、EPA(米国環境保護庁)による公共水道システムへのヒ素基準値10 µg/Lの施行に支えられており、特に地下水に依存する西部および中西部の中小水道事業者に影響を与えています。さらに、ヒ素で汚染された過去の鉱山や工業用サイトの浄化は、場外処理および場内処理システムで使用される特殊な媒体や化学薬品に対する大きな需要を生み出しています。

ドイツのエンジニアリングおよび輸出への注力はどのような役割を果たしているのでしょうか?

ドイツの7.60%という成長率は、高度な吸着システムやイオン交換システムを含む、ハイエンドな水処理技術の開発および輸出国としての同国の強みを反映しています。ドイツのエンジニアリング企業は、特に性能保証と高度な技術が最優先される自治体や産業用途において、正確かつ信頼性の高いヒ素除去を必要とする世界市場に対応しています。

ヒ素除去用メディアおよび化学薬品市場の競争環境

競争環境には、専門の水処理技術企業、グローバルな化学薬品サプライヤー、および大手水処理サービス企業が含まれます。AdEdgeやEvoquaのような専門企業は、さまざまなヒ素濃度や水質に合わせて調整された独自のメディア配合や統合パッケージシステムを通じて競争しています。

VeoliaやKemiraのような大手企業は、幅広い水処理ポートフォリオとサービスネットワークを活用し、包括的なヒ素管理ソリューションを提供しています。競争の焦点は、媒体の性能(処理能力、反応速度)、システムの信頼性、総所有コスト、そして設計から廃棄物処理に至るまでの包括的なソリューションを提供する能力にあります。

ヒ素除去用媒体および化学薬品市場の主要企業

- AdEdge Water Technologies

- Evoqua Water Technologies

- Kemira Oyj.

- Kurita Water Industries

- Veolia Environnement S.A.

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限

- 市場の背景

- 市場の動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ別予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場の動向

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 2021年から2025年までの過去の市場規模(百万米ドル)分析

- 2026年から2036年までの現在および将来の市場規模(百万米ドル)予測

- 前年比成長トレンド分析

- 絶対的な機会(ドル)分析

- 2021年から2025年までの世界市場価格分析および2026年から2036年までの予測

- 化学物質タイプ別 世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに / 主な調査結果

- 化学物質タイプ別 過去市場規模(百万米ドル)分析(2021年~2025年)

- 化学物質タイプ別 現在および将来の市場規模(百万米ドル)分析および予測(2026年~2036年)

- 酸化鉄/三価鉄系吸着剤

- 活性アルミナおよびアルミナブレンド

- イオン交換樹脂(選択的)

- 改質ゼオライト、バイオ炭およびハイブリッド媒体

- その他のヒ素除去用化学薬品

- 化学物質タイプ別成長トレンド分析(2021年~2025年)

- 化学物質タイプ別絶対的市場機会分析(2026年~2036年)

- 処理用途別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに / 主な調査結果

- 処理用途別 2021年から2025年までの過去市場規模(百万米ドル)分析

- 処理用途別 2026年から2036年までの現在および将来の市場規模(百万米ドル)分析および予測

- 自治体の飲料水浄化

- 地下水および井戸水処理

- 産業排水および廃水

- 住宅および小規模コミュニティシステム

- その他の環境修復

- 処理用途別Y対Y成長トレンド分析(2021年~2025年

- 処理用途別絶対的市場機会分析(2026年~2036年

- 最終用途セクター別、2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに/主な調査結果

- 最終用途セクター別 過去市場規模(百万米ドル)分析、2021年~2025年

- 最終用途セクター別 現在および将来の市場規模(百万米ドル)分析および予測、2026年~2036年

- 水道事業者および自治体

- 産業・鉱業

- 環境修復企業

- 住宅・商業

- その他の公共セクタープロジェクト

- 2021年から2025年までの最終用途セクター別YtoY成長トレンド分析

- 2026年から2036年までの最終用途セクター別絶対額機会分析

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測(地域別)

- はじめに

- 地域別過去市場規模(百万米ドル)分析、2021年~2025年

- 地域別現在の市場規模(百万米ドル)分析および予測、2026年~2036年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析:2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別過去市場規模(百万米ドル)の傾向分析:2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測:2026年から2036年

- 国別

- 米国

- カナダ

- メキシコ

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 国別

- 市場魅力度分析

- 国別

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 主なポイント

- ラテンアメリカ市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 国別

- 市場魅力度分析

- 国別

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 主なポイント

- 西ヨーロッパ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去値:百万米ドル)のトレンド分析(市場分類別、2021年から2025年)

- 市場規模(百万米ドル) 市場分類別予測、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 国別

- 市場魅力度分析

- 国別

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 主なポイント

- 東欧市場分析 2021年から2025年および予測 2026年から2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧その他

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 国別

- 市場魅力度分析

- 国別

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 主なポイント

- 東アジア市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- 中国

- 日本

- 韓国

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 国別

- 市場魅力度分析

- 国別

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 主なポイント

- 南アジア・太平洋地域市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去値:百万米ドル)のトレンド分析(市場分類別)、2021年から2025年

- 市場規模(百万米ドル) 市場分類別予測、2026年から2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 国別

- 市場魅力度分析

- 国別

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 主なポイント

- 中東・アフリカ市場分析 2021年から2025年および予測 2026年から2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合諸国

- その他の中東・アフリカ地域

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 国別

- 市場魅力度分析

- 国別

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- カナダ

- 価格分析

- 市場シェア分析(2025年)

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- メキシコ

- 価格分析

- 市場シェア分析(2025年)

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- ブラジル

- 価格分析

- 市場シェア分析(2025年)

- 化学物質の種類別

- 処理用途別

- 最終用途セクター別

- チリ

- 価格分析

- 市場シェア分析(2025年)

- 化学物質の種類別

- 処理用途別

- 最終用途セクター別

- ドイツ

- 価格分析

- 市場シェア分析(2025年)

- 化学物質の種類別

- 処理用途別

- 最終用途セクター別

- 英国

- 価格分析

- 市場シェア分析(2025年)

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- イタリア

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- フランス

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- インド

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 中国

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 日本

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 南アフリカ

- 価格分析

- 市場シェア分析、2025年

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 化学物質タイプ別

- 処理用途別

- 最終用途セクター別

- 競合分析

- 競合の詳細分析

- AdEdge Water Technologies

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売実績

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Evoqua Water Technologies

- Kemira Oyj.

- 栗田工業

- Veolia Environnement S.A.

- AdEdge Water Technologies

- 競合の詳細分析

- 使用された仮定および略語

- 調査方法

❖本調査資料に関するお問い合わせはこちら❖