❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本スマートシティ市場概要

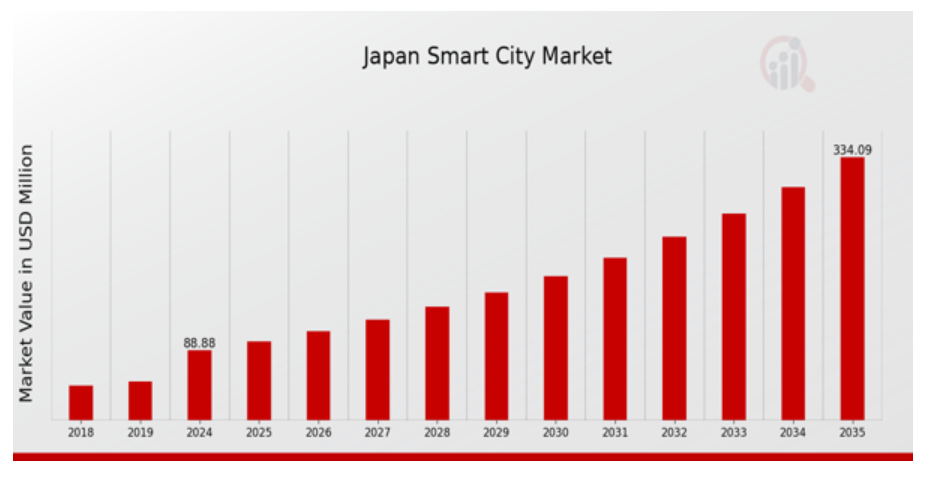

2023年の日本スマートシティ市場規模は75百万ドルと推計されています。日本スマートシティ市場は、2024年の88.88百万ドルから2035年までに334.08百万ドルに成長すると予測されています。日本のスマートシティ市場年平均成長率(CAGR)は、予測期間(2025年~2035年)において約12.792%と予測されています。

日本スマートシティ市場の主要な動向

日本のスマートシティ市場は、政府の取り組み強化と技術革新により著しく拡大しています。人口高齢化、環境持続可能性、効果的な資源管理など、都市課題の解決を目的に、日本政府はスマートシティソリューションへの大規模な投資を進めています。インフラの改善を通じて、この戦略は都市生活の質の向上に加え、経済成長の促進を目指しています。

東京や大阪などの都市では、都市環境のデジタル化の流れを受けて、モノのインターネット(IoT)アプリ、スマート交通システム、エネルギー効率の高い建築物などのスマートテクノロジーが採用されています。人工知能やビッグデータ分析などの最先端技術を都市計画に活用することは、検討すべき機会です。これらの技術は、日本の都市が市政の効率化、市民参加の促進、公共サービスの向上に活用できる可能性があります。

スマートソリューションを成功裏に導入するためには、地方自治体と民間企業とのパートナーシップがますます重要になってきています。さらに、「スマートシティ戦略」などのプログラムは、官民連携を強調しており、スマートシティ技術の開発に関心のある IT 企業やスタートアップ企業にビジネスチャンスをもたらしています。日本のスマートシティ市場の発展からもわかるように、近年、持続可能性と気候変動への耐性がますます重要になってきています。

2050 年までのカーボンニュートラル社会実現に向けた日本の取り組みを後押しするように、再生可能エネルギー源や電気自動車への移行が顕著になっています。全体として、日本のスマートシティの取り組みは、都市住民の差し迫ったニーズに対応し、日本を世界のスマートシティ分野におけるリーダーとしての地位に確立しています。

日本のスマートシティ市場の推進要因

都市開発に関する政府の取り組みと資金援助

日本政府は、都市開発を促進し、持続可能性を向上させるため、スマートシティの取り組みに積極的に投資しています。2020年、国土交通省は、さまざまな都市分野に先進的な技術を導入することを目指す「スマートシティ戦略」を策定しました。2021年現在、政府は全国のスマートシティプロジェクトに約2兆円を割り当て、インフラの効率向上と二酸化炭素排出量の削減への取り組みを強調しています。この取り組みは、日本スマートシティ市場産業を支援するだけでなく、進歩的な都市生態系の形成を促進しています。さらに、東京や福岡などの都市では、IoT技術を活用したスマート交通やエネルギー管理のパイロットプロジェクトが成功を収め、今後の発展のモデルケースとなっています。

都市化と人口密度の増加

最新の国勢調査データによると、日本の都市部居住率は約91%に達しています。この傾向により、都市のインフラや資源を効果的に管理するための革新的なソリューションが急務となっています。1,400 万人以上の人口を抱える東京などの都市では、人口密度の増加により公共サービスや公共施設に多大な負担がかかり、スマートシティソリューションの需要が高まっています。その結果、日本のスマートシティ市場業界は、スマートグリッドや高度交通システムなどの技術を活用して都市の生活環境を改善し、これらの課題に対処するために拡大しています。

技術の進歩とエネルギー効率

IoT、ビッグデータ分析、AI などの技術の急速な進歩は、日本のスマートシティ市場業界を牽引する大きな要因となっています。2022 年、日本は、業務効率とエネルギー消費の改善を目的として、都市環境における IoT デバイスの統合が 12% 増加しました。富士通や日立などの企業は、スマートメーターや自動エネルギー管理システムなど、エネルギー効率を促進するスマートソリューションの開発の最前線に立っています。温室効果ガス排出量の削減への注目が高まる中、これらの技術は持続可能な都市環境の創造とスマートシティセクターの成長を促進する重要な役割を果たしています。

持続可能性と環境問題への焦点

環境課題が深刻化する中、日本の都市計画において持続可能性への注目が高まっています。環境省の調査によると、日本人の75%以上が地域社会におけるエコフレンドリーな実践を優先しています。この社会的な変化を受けて、地方自治体は温室効果ガス排出量の削減と再生可能エネルギーの活用を目的としたスマートシティ技術の導入を進めています。大阪の「スマートエネルギーネットワークプロジェクト」のような取り組みは、持続可能なエネルギー源の統合を推進し、日本のスマートシティ市場産業が環境意識の高い消費者に対応しつつ、国家の持続可能性目標に準拠した進化を遂げることを目指しています。

日本スマートシティ市場セグメント分析

スマートシティ市場コンポーネント分析

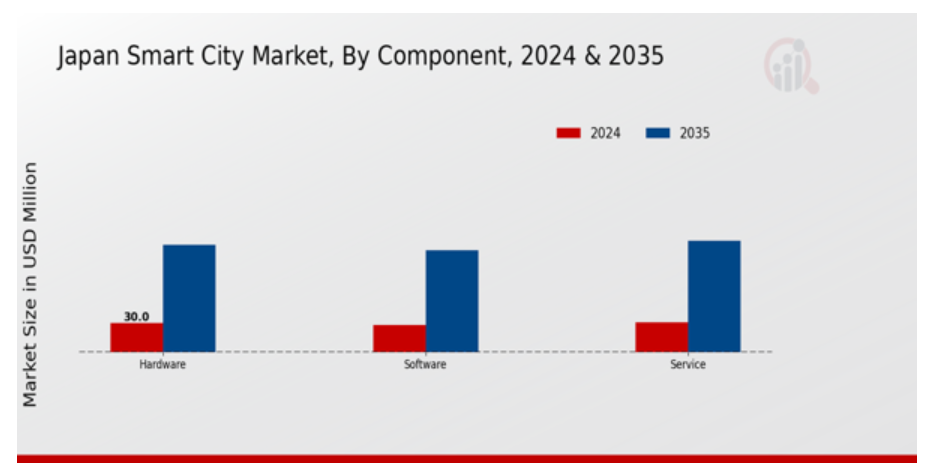

日本のスマートシティ市場、特にコンポーネント分野は、都市が先進的なインフラを備えたよりスマートな環境へと進化していく中で、国の金融および技術の発展に欠かせない重要な役割を担っています。この分野では、都市の管理やエネルギー効率の向上に役立つセンサー、スマートメーター、通信機器などの技術が重要な役割を果たしています。これらのハードウェアは、公共サービスの向上に欠かせないデータをリアルタイムで収集する、スマートシティのフレームワークのバックボーンとして欠かせないものです。

ソフトウェアソリューションも同様に重要で、データ分析、交通管理、エネルギー配分など、多様なシステムやアプリケーションを提供します。このコンポーネントセグメントの側面では、IoTプラットフォーム、SaaS(ソフトウェア・アズ・ア・サービス)、クラウドコンピューティングソリューションの統合が強調され、都市物流の最適化や市民の参加促進を実現します。さらに、日本スマートシティ市場におけるサービスは、ハードウェアとソフトウェアの設置・保守だけでなく、スマートシティイニシアチブの有効な実施に不可欠なコンサルティングやプロジェクト管理サービスを含む、根本的な役割を果たしています。持続可能性の向上と生活の質改善を目的とした統合ソリューションの需要が高まる中、サービスコンポーネントは、技術が多様な住民のニーズに適応することで、進化し続ける都市モデルを支えています。

日本が持続可能な都市の創造に向けた国家的な取り組みに注力する中、これらの要素が相乗効果を生み、イノベーションとデジタルトランスフォーメーションがますます重視されるようになり、日本のスマートシティ市場の収益の成長を推進していることは注目に値します。スマートテクノロジーの継続的な進歩と、政府による優遇措置や規制により、数多くの機会が生まれています。これは、日本の都市の未来を形作る上で、あらゆる要素が重要であり、日本のスマートシティ市場の統計と動向にプラスの貢献をしていることを示しています。このセグメントの成長ポテンシャルは、日本を技術と都市開発の交差点に位置付け、よりスマートでつながった未来への道筋を浮き彫りにしています。

スマートシティ市場の販売チャネル分析

日本スマートシティ市場における販売チャネルセグメントは、市場構造の形成に重要な役割を果たしており、主にOEMとアフターマーケットチャネルに焦点を当てています。OEM(オリジナル・エクイップメント・メーカー)は、スマートシティ技術を設計・製造するサプライヤーであり、政府の都市開発イニシアチブと一致した統合ソリューションを提供します。このセグメントは、地方自治体やテクノロジープロバイダーとの強固なパートナーシップを特徴とし、多様なスマートシティ実装に対する堅固な支援を確保しています。一方、アフターマーケットセグメントは、既存システム向けのメンテナンス、アップグレード、追加サービスを提供する重要な市場要素です。

このセクターの成長は、持続可能な都市インフラの需要増加と、主要な日本都市で既に導入されているスマートシティソリューションの長期的な有効性に起因しています。これらのチャネルは、政府の政策により推進される技術統合を通じた生活の質向上と経済成長を目的とした、日本が採用する包括的な都市イノベーションアプローチを反映しています。最終的に、OEMとアフターマーケットのバランスは、日本全国のスマートシティインフラの継続的な発展と近代化を促進するダイナミックな環境を生み出しています。

スマートシティ市場アプリケーションの洞察

日本のスマートシティ市場は、ユーティリティ、輸送、政府、住宅、スマート教育、スマートヘルスケアなど、多様な分野を含むアプリケーションセグメントに重点を置いています。これらの各分野は、効率の向上とリソース管理の最適化を通じて都市生活の向上に重要な役割を果たしています。例えば、ユーティリティアプリケーションは、エネルギー消費の最適化と再生可能エネルギーの統合に不可欠であり、日本の持続可能性向上に向けた取り組みにおいて重要な要件です。

交通アプリケーションは、交通システムの近代化を促進し、都市部の渋滞緩和と環境に優しい交通手段の普及を支援します。政府アプリケーションは、技術を活用して公共サービスの向上を実現し、透明性と市民の参加を強化します。さらに、スマート教育は、日本の未来の労働力育成に不可欠な適応型学習環境の創造に貢献し、スマートヘルスケアはデジタルイノベーションを通じて医療サービスの向上と成果の改善に焦点を当てています。

こうした分野は、高齢化や都市化といった日本の課題に対処し、技術の進歩がもたらす機会を活用する上で、ますます重要になってきています。日本のスマートシティ市場のセグメントの広さは、高い生活水準と持続可能性に資する、よりスマートで統合された都市環境を構築するという揺るぎない決意を物語っています。

日本のスマートシティ市場の主要企業と競争力に関する洞察

日本のスマートシティ市場は、技術の進歩と都市化の進展を背景に、大きな成長を遂げています。日本の都市が、より持続可能で効率的、そして住みやすい都市を目指して努力する中、さまざまな企業が、都市の課題に対応できる革新的なソリューションの提供を競い合っています。この分野は、公共サービス、交通、そして生活の質全般の向上を目的として、モノのインターネット(IoT)、人工知能、ビッグデータ分析などの技術を活用しようとしている、伝統的な企業と新規参入企業が混在していることが特徴です。この分野の競争動向を理解することは、ステークホルダーが都市住民の進化するニーズや政府のイニシアチブに対応した戦略を策定し、機会を特定するために不可欠です。パナソニックは、都市生活の多様な側面を網羅する包括的なソリューションの開発能力で広く認知されている、日本スマートシティ市場における主要なプレイヤーです。

同社は、電子機器とスマートテクノロジーにおける豊富な経験により、エネルギー管理、公共安全、インフラ監視を強化する統合システムを提供できる点が特徴です。

パナソニックの強みは、持続可能性へのコミットメントにあります。同社は、都市計画におけるエネルギー効率の向上とカーボンフットプリントの削減を促進するプロジェクトに積極的に取り組んでいます。さらに、同社は地方自治体やステークホルダーと協力し、日本の都市が直面する独自の課題に対応したイノベーションを提供しています。この地域密着型の取り組みは、パナソニックの市場存在感を強化し、スマートシティ変革におけるリーダーとしての役割を強化しています。

アイシンは、日本のスマートシティ市場におけるもう 1 つの主要競合企業であり、主に交通システムとモビリティの向上を目的としたソリューションの提供に注力しています。同社は、スマートパーキング、交通管理、コネクテッドカーなどのスマート交通イニシアチブをサポートする先進的な自動車技術の開発に携わっています。アイシンは、都市のモビリティに特化したイノベーションを推進するための戦略的パートナーシップと研究開発への投資により、日本国内で確固たる市場での存在感を確立しています。

同社は、政府のスマートシティ化推進方針と一致した主要な製品・サービスを提供するという強みを持ちます。最近の合併・買収により、スマートシティ分野での能力を拡大し、都市開発の多岐にわたる課題に対応する統合ソリューションを提供できるようになりました。これにより、日本におけるスマートシティの進化に重要な役割を果たす企業として位置付けられています。

日本スマートシティ市場における主要企業には、

- Panasonic

- Aisin

- NTT Data

- Hitachi

- Mitsubishi Electric

- OMRON

- SoftBank Group

- Japan Airlines

- Siemens

- Sony

- Toshiba

- Cisco Systems

- Fujitsu

- Seiko Epson

- NEC

日本スマートシティ産業の動向

日本のスマートシティ市場における最近の動向は、持続可能な都市計画とデジタル変革への重点がますます高まっていることを示しています。パナソニックやNTTデータなどの企業は、地方自治体と協力して、都市生活の向上と環境持続可能性を促進するスマートソリューションの実現に積極的に取り組んでいます。例えば、パナソニックは都市インフラにエネルギー効率の高い技術を統合する取り組みを進めています。現在の動向では、日立はデータ分析を活用して都市管理とリソース配分を改善するイニシアチブを発表しています。特に、2023年7月、富士通は福岡市との提携を発表し、モビリティと公共安全に焦点を当てたスマートシティイニシアチブの強化を推進しています。

合併・買収の動向では、2023年8月、ソフトバンクグループは地元のAIスタートアップへの出資を発表し、日本のスマートシティに革新的な技術を統合する方針を示しました。IoT ソリューションの需要の増加と、政府による資金援助や優遇措置によるスマートシティプロジェクトの支援を背景に、市場評価額の伸びが顕著です。過去 2~3 年間に、都市部のインフラ整備に多額の投資が行われ、特に接続ソリューションと持続可能な設計に重点が置かれています。この多面的な取り組みは、スマートシティの推進におけるリーダーとなることを目指す日本の決意を反映しています。

日本のスマートシティ市場のセグメント別分析

スマートシティ市場のコンポーネント別見通し

- ハードウェア

- ソフトウェア

- サービス

スマートシティ市場の販売チャネル見通し

- OEM

- アフターマーケット

スマートシティ市場アプリケーション見通し

- ユーティリティ

- 輸送

- 政府

- 住宅

- スマート教育

- スマートヘルスケア

- その他

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 調査の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推計

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本スマートシティ市場、コンポーネント別(百万ドル)

6.1. ハードウェア

6.2. ソフトウェア

6.3. サービス

7. 日本スマートシティ市場、販売チャネル別(百万ドル)

7.1. OEM

7.2. アフターマーケット

8. 日本のスマートシティ市場、用途別(百万米ドル)

8.1. 公益事業

8.2. 交通

8.3. 政府

8.4. 住宅

8.5. スマート教育

8.6. スマートヘルスケア

8.7. その他

9. 競合状況

9.1. 概要

9.2. 競合分析

9.3. 市場シェア分析

9.4. スマートシティ市場における主な成長戦略

9.5. 競合ベンチマーク

9.6. スマートシティ市場における開発件数における主要企業

9.7. 主な開発および成長戦略

9.7.1. 新製品の発売/サービスの展開

9.7.2. 合併および買収

9.7.3. ジョイントベンチャー

9.8. 主要プレイヤーの財務マトリックス

9.8.1. 売上高と営業利益

9.8.2. 主要プレイヤーの研究開発費(2023年)

10. 企業プロファイル

10.1. パナソニック

10.1.1. 財務概要

10.1.2. 提供製品

10.1.3. 主要な動向

10.1.4. SWOT分析

10.1.5. 主要な戦略

10.2. アイシン

10.2.1. 財務概要

10.2.2. 提供製品

10.2.3. 主要な動向

10.2.4. SWOT分析

10.2.5. 主要戦略

10.3. NTTデータ

10.3.1. 財務概要

10.3.2. 提供製品

10.3.3. 主要な動向

10.3.4. SWOT分析

10.3.5. 主要戦略

10.4. 日立

10.4.1. 財務概要

10.4.2. 提供製品

10.4.3. 主要な動向

10.4.4. SWOT分析

10.4.5. 主要戦略

10.5. 三菱電機

10.5.1. 財務概要

10.5.2. 提供製品

10.5.3. 主要な動向

10.5.4. SWOT分析

10.5.5. 主要戦略

10.6. オムロン

10.6.1. 財務概要

10.6.2. 提供製品

10.6.3. 主要な動向

10.6.4. SWOT分析

10.6.5. 主要戦略

10.7. ソフトバンクグループ

10.7.1. 財務概要

10.7.2. 提供製品

10.7.3. 主要な動向

10.7.4. SWOT分析

10.7.5. 主要な戦略

10.8. 日本航空

10.8.1. 財務概要

10.8.2. 提供製品

10.8.3. 主要な動向

10.8.4. SWOT分析

10.8.5. 主要な戦略

10.9. シーメンス

10.9.1. 財務概要

10.9.2. 提供製品

10.9.3. 主要な動向

10.9.4. SWOT分析

10.9.5. 主要な戦略

10.10. ソニー

10.10.1. 財務概要

10.10.2. 提供製品

10.10.3. 主要な動向

10.10.4. SWOT分析

10.10.5. 主要な戦略

10.11. 東芝

10.11.1. 財務概要

10.11.2. 提供製品

10.11.3. 主要な動向

10.11.4. SWOT分析

10.11.5. 主要戦略

10.12. シスコシステムズ

10.12.1. 財務概要

10.12.2. 提供製品

10.12.3. 主要な動向

10.12.4. SWOT分析

10.12.5. 主要戦略

10.13. 富士通

10.13.1. 財務概要

10.13.2. 提供製品

10.13.3. 主要な動向

10.13.4. SWOT分析

10.13.5. 主要戦略

10.14. セイコーエプソン

10.14.1. 財務概要

10.14.2. 提供製品

10.14.3. 主要な動向

10.14.4. SWOT分析

10.14.5. 主要な戦略

10.15. NEC

10.15.1. 財務概要

10.15.2. 提供製品

10.15.3. 主要な動向

10.15.4. SWOT分析

10.15.5. 主要な戦略

11. 付録

11.1. 参考文献

11.2. 関連レポート

表一覧

表1. 仮定の一覧

表2. 日本スマートシティ市場規模推計と予測(コンポーネント別)、2019-2035年(USD億ドル)

表3. 日本スマートシティ市場規模推計と予測(販売チャネル別)、2019-2035年(USD億ドル)

表4. 日本スマートシティ市場規模推計と予測(用途別、2019-2035年)(USD億ドル)

表5. 製品発売/製品開発/承認

表6. 買収/提携

図表一覧

図1. 市場概要

図2. 日本スマートシティ市場分析(コンポーネント別)

図3. 日本スマートシティ市場分析(販売チャネル別)

図4. 日本スマートシティ市場分析(アプリケーション別)

図5. スマートシティ市場における主要な購入基準

図6. MRFRの調査プロセス

図7. スマートシティ市場におけるDRO分析

図8. スマートシティ市場におけるドライバーの影響分析

図9. スマートシティ市場における制約要因の影響分析

図10. スマートシティ市場におけるサプライ/バリューチェーン

図11. スマートシティ市場、コンポーネント別、2024年(%シェア)

図12. スマートシティ市場、コンポーネント別、2019年から2035年(USD億ドル)

図13. スマートシティ市場、販売チャネル別、2024年(%シェア)

図14. スマートシティ市場、販売チャネル別、2019年から2035年(USD億ドル)

図15. スマートシティ市場、アプリケーション別、2024年(%シェア)

図16. スマートシティ市場、アプリケーション別、2019年から2035年(USD億ドル)

図17. 主要競合企業のベンチマーク