❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

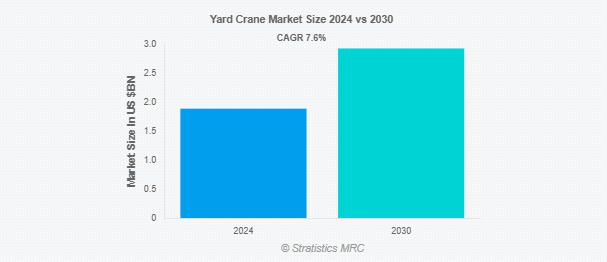

Stratistics MRCによると、ヤードクレーンの世界市場は2024年に18.9億ドルを占め、予測期間中の年平均成長率は7.6%で、2030年には29.3億ドルに達する見込みです。ヤードクレーンは、コンテナターミナル、船積みヤード、工業用倉庫などでコンテナや重量貨物のハンドリングや積み付けに使用される大型リフティングマシンです。これらのクレーンは、スペースの利用を最適化し、物流や輸送ハブの業務効率を向上させるように設計されています。コンテナの移動に柔軟性と精度を提供する一般的な種類は、レール搭載ガントリー(RMG)クレーンとゴムタイヤ式ガントリー(RTG)クレーンです。さらに、エネルギー効率の高いシステム、GPS追跡、高度な自動化を備えた最新のヤードクレーンは、運用経費と環境への悪影響を低減しながら生産量を増加させます。

港湾機器製造業者協会(PEMA)によると、2014年に世界で納入されたヤードコンテナクレーンは合計790台で、507台のゴムタイヤ式ガントリークレーン(RTG)と283台のレールマウント式ガントリークレーン(RMG)で構成されています。

市場のダイナミクス

ドライバー

コンテナ化と国際貿易の成長

経済の拡大とグローバリゼーションを背景とした国際貿易の継続的な成長により、大陸をまたぐ貨物の移動は劇的に増加しています。コンテナによる貨物輸送の標準化であるコンテナ化は、生産性の向上と経費削減を実現し、現代の海運の基盤となっています。ヤードクレーンの需要は、世界的な貿易量の増加により、港湾がより重い貨物の取り扱いを余儀なくされた結果、高まっています。さらに、これらのクレーンは、港湾ターミナルにおけるコンテナの効果的な管理、積み付け、移動に不可欠であり、効率的な物流業務を保証しています。

制約:

熟練労働者へのアクセスの制限

港湾業務の自動化が進んでいるため、高度なヤードクレーンの操作、保守、トラブルシューティングに熟練した労働力が必要です。しかし、特に港湾インフラがまだ発展途上の地域では、大きな技能格差があります。多くの港湾では、予知保全、AIベースの診断、遠隔操作などの分野で、手動から自動クレーンシステムへの移行に必要な専門トレーニングを提供することが困難です。さらに、有資格のクレーンオペレーターの不足は、非効率、オペレーションの遅延、ダウンタイムの増加を引き起こし、港湾のスループットや物流全体の効果に悪影響を及ぼします。

機会:

スマートポートの成長とデジタル化への取り組み

ヤードクレーン市場は、スマート港湾技術の普及に伴って大きなチャンスを迎えています。生産性の向上、運営コストの削減、貨物追跡の改善のため、世界中の港湾がデジタルツイン、IoT、AI主導の自動化、ビッグデータ分析を組み合わせています。現代の港湾業務では、AIベースの予知保全、自動診断、リアルタイム監視を備えたスマートヤードクレーンへの依存度が高まっています。上海、シンガポール、ロッテルダムなどの著名な港湾は、自動ヤードクレーンのデジタル制御システムをすでに採用しており、世界的な採用基準を確立しています。さらに、スマート物流インフラは政府や民間の港湾事業者によって多額の投資が行われており、ヤードクレーンメーカーに新たなビジネスチャンスをもたらしています。

脅威

厳しい環境・安全規制

世界中の政府や規制機関によって、ヤードクレーンを含む港湾機械に厳しい排出規制と労働安全要件が課せられています。欧州環境庁(EEA)、労働安全衛生局(OSHA)、国際海事機関(IMO)は、騒音公害、排出ガス、クレーン作業に関連する安全上の危険を低減するための規制を制定しています。さらに、これらの規制を遵守するために必要な安全で環境に優しい技術への継続的な投資の結果、メーカーのコストは上昇します。非準拠のクレーンを使用している企業にとって、職場の安全規制や排出削減目標の非遵守は、罰金、操業停止、または法的問題につながる可能性があります。

Covid-19の影響:

労働力不足、港湾活動の低下、世界的なサプライチェーンの混乱により、COVID-19の流行はヤードクレーン市場に大きな影響を与えました。工場の操業停止や物流のボトルネックにより、施錠や制限によりヤードクレーンの生産と納入に遅れが生じました。港湾の貨物量は変動し、最初は取引量が減少し、その後需要が増加したため、混雑が発生し、クレーンの操業に大きな負担がかかりました。港湾事業者が人的介入を減らして業務効率を高めようとしたため、危機は自動化と電化への移行も早めました。しかし、予算の制約や景気の先行き不透明感から、新たなインフラ投資が先送りされ、市場の短期的な成長に影響を及ぼしました。

予測期間中はゴムタイヤ式ガントリークレーン(RTG)分野が最大になる見込み

ゴムタイヤ式ガントリークレーン(RTGクレーン)分野は、予測期間中、最大の市場シェアを占めると予想されます。RTGクレーンは、固定鉄道インフラを必要とせずに積み重ねられたコンテナを効率的に処理するため、物流ハブ、複合一貫輸送ヤード、コンテナターミナルで人気があります。RTGクレーンは、さまざまなヤードセクションを移動し、さまざまな港湾レイアウトに対応できる汎用性を備えているため、拡張可能で効果的な貨物処理ソリューションを求める港湾にとって最適な選択肢です。さらに、電気式RTGやハイブリッドRTGの技術開発により、排出ガスが削減され、燃料効率が向上しているため、環境に配慮する世界中の港湾での使用が促進されています。

予測期間中、電気式セグメントのCAGRが最も高くなる見込み

予測期間中、持続可能でエネルギー効率の高い港湾運営に向けた世界的なシフトに牽引され、電気セグメントが最も高い成長率を記録すると予測されています。港湾事業者は、二酸化炭素排出量の削減に対する規制圧力の高まりや燃料価格の上昇により、従来のディーゼルエンジン式モデルよりも電動クレーンやハイブリッド式クレーンを選択する傾向が強まっています。最新のコンテナターミナルでは、環境にやさしく、メンテナンスが少なくて済み、運用コストが低い電気式ヤードクレーンが好まれています。さらに、エネルギー貯蔵とバッテリー技術の進歩により、完全電動ヤードクレーンの実現可能性が高まっており、市場の拡大を後押ししています。電動ヤードクレーンの世界的な急速な普及は、自動化と環境に優しい港湾インフラへの投資の増加も後押ししています。

最大シェアの地域:

予測期間中、アジア太平洋地域は、スマート港湾インフラへの堅調な投資、高いコンテナ処理能力、迅速な港湾拡張により、最大の市場シェアを占めると予想されます。中国、インド、日本、韓国などの主要国は、効率化と排出量削減のため、港湾業務の自動化と電化に多額の投資を行っています。特に一帯一路構想(BRI)のような取り組みを通じて、世界貿易と港湾活動における中国の優位性が、ヤードクレーンの大きな需要を促進しています。さらに、電子商取引と世界貿易の増加によってもたらされた効果的な貨物処理ソリューションに対する需要の高まりによって、ヤードクレーン市場におけるアジア太平洋地域の優位性は強化されています。

CAGRが最も高い地域:

予測期間中、中東・アフリカ地域は、物流インフラへの政府投資、貿易活動の増加、大規模な港湾開発プロジェクトに牽引され、最も高いCAGRを示すと予測されています。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々は、石油輸出の増加、工業化、貿易の多様化への取り組みに対応して、貨物量の増加に対応するために港湾の容量を増やしています。さらに、中東・アフリカ地域は、貿易ハブが発展し、自由貿易協定が拡大しているため、ヤードクレーンの高成長市場として位置づけられており、これが最新の港湾荷役機器に対する需要も促進しています。

市場の主要プレーヤー

ヤードクレーン市場の主要企業には、Action Construction Equipment Limited (ACE)、Doosan Heavy Industries & Construction、Hyundai Heavy Industries、Cargotec Corporation、JCB India Limited、Terex Corporation、Andritz Inc.、Kobelco Construction Machinery Co.Ltd.、Liebherr Group、XCMG Group、豊田自動織機、三菱重工業、住友重機械工業、Anupam Industries Limited、Tadano Ltd.などがあります。

主な展開

2025年2月、アンドリッツはドイツのバッテリーリサイクル企業であるデューゼンフェルド社と協力協定を締結しました。デューゼンフェルド社は、深放電や低温乾燥などの特許プロセスをライセンス供与する予定です。アンドリッツは、EPC(設計・調達・建設)またはEPS(設計・調達・供給)の請負業者として、リサイクルプラントやシュレッダー、乾燥機などの主要機器の納入を担当します。

2024年11月、Cargotec Corporationは、Hiabの将来の成長を支援することを目的として、Triton Investmentsが運営するファンドにMacGregor事業分野を企業価値4億8,000万ユーロで売却する契約を締結しました。この取引は、関連管轄区域における規制当局の承認および労働評議会の協議が条件となります。

2024年7月、コネチカット州ノーウォークを拠点とするテレックス・コーポレーションは、ドーバー・コーポレーションからエンバイロメンタル・ソリューションズ・グループ(ESG)を買収することで合意しました。20億ドルの全額現金取引には、固形廃棄物業界のブランドであるHeil、Marathon、Curotto-Can、Bayne Thinlineのほか、3rd EyeやSoft-Pakなどのデジタルソリューションが含まれます。この買収により、Terexのポートフォリオと顧客基盤が強化されます。

対象製品

– ゴムタイヤ式ガントリー(RTG)クレーン

– レールマウントガントリ(RMG)クレーン

対象となる吊り上げ能力

– 軽荷重(50トンまで)

– 中荷重(51~100トン)

– 重荷重(101~200トン)

– 超重負荷(200トン以上)

対象駆動システム

– 電気式

– ディーゼル

– 油圧式

対象ブーム長

– ショートブーム(50メートルまで)

– ミディアムブーム(51~100メートル)

– ロングブーム(100メートル以上)

対象用途

– コンテナ・ハンドリング

– 出荷ヤード

– 鉄道操車場

– バルク原料ハンドリング

– 一般貨物ハンドリング

– 特殊用途

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 ヤードクレーンの世界市場:製品別

5.1 はじめに

5.2 ゴムタイヤガントリ(RTG)クレーン

5.3 レールマウントガントリ(RMG)クレーン

6 世界のヤードクレーン市場:リフティング能力別

6.1 はじめに

6.2 軽荷重(50トンまで)

6.3 中型車(51~100トン)

6.4 重負荷(101~200トン)

6.5 超重負荷(200トン以上)

7 ヤードクレーンの世界市場:駆動システム別

7.1 はじめに

7.2 電動

7.3 ディーゼル

7.4 油圧式

8 世界のヤードクレーン市場、ブーム長別

8.1 はじめに

8.2 ショートブーム(50メートルまで)

8.3 ミディアムブーム(51~100メートル)

8.4 ロングブーム(100メートル以上)

9 ヤードクレーンの世界市場、用途別

9.1 はじめに

9.2 コンテナハンドリング

9.3 出荷ヤード

9.4 鉄道操車場

9.5 バルク物流

9.6 一般貨物取扱

9.7 特殊用途

9.8 その他の用途

10 ヤードクレーンの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Action Construction Equipment Limited (ACE)

12.2 Doosan Heavy Industries & Construction

12.3 Hyundai Heavy Industries

12.4 Cargotec Corporation

12.5 JCB India Limited

12.6 Terex Corporation

12.7 Andritz Inc

12.8 Kobelco Construction Machinery Co., Ltd.

12.9 Liebherr Group

12.10 XCMG Group

12.11 Toyota Industries Corporation

12.12 Mitsubishi Heavy Industries

12.13 Sumitomo Heavy Industries

12.14 Anupam Industries Limited

12.15 Tadano Ltd.

❖本調査資料に関するお問い合わせはこちら❖