❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

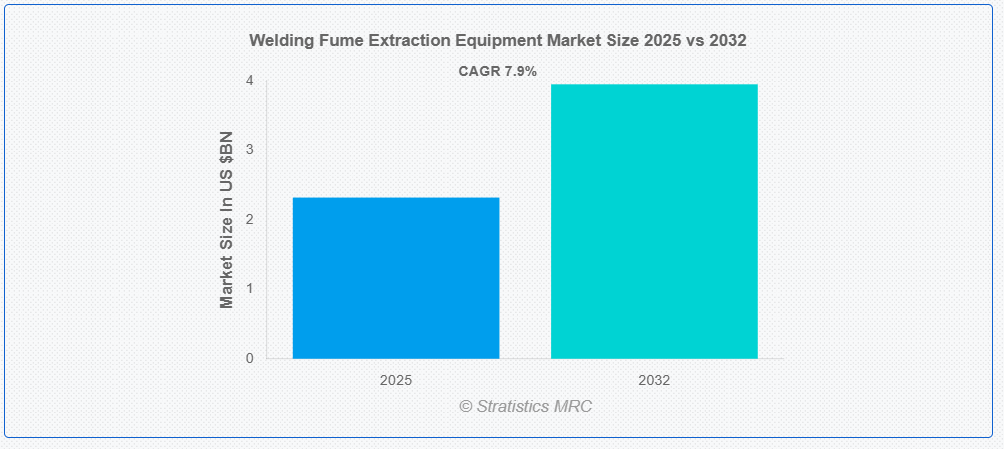

ストラテジックス・MRCの調査によると、グローバルな溶接煙塵吸引装置市場は2025年に$2.32億ドルと推計され、2032年までに$3.95億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)7.9%で成長すると見込まれています。溶接排気装置は、溶接作業中に発生する有害なガス、煙、微粒子を収集・フィルターする目的で設計されており、作業環境の安全性と健康性を向上させます。これらのシステムは、ダウンドラフトテーブル、中央集塵システム、ポータブル排気装置など、多様な産業ニーズに対応しています。これらの装置は、HEPAフィルターや活性炭フィルターなどの高効率フィルターを使用し、空気中の汚染物質を効果的に除去することで、呼吸器疾患のリスクと作業環境の危険を低減します。

職業安全衛生局(OSHA)によると、溶接煙に長時間暴露されると肺損傷を引き起こし、がんのリスクが増加する可能性があります。研究によると、溶接作業者は一般人口に比べて肺がんのリスクが44%高いことが示されています。

市場動向:

要因:

健康問題の増加と職場安全プログラム

肺がん、金属煙熱症、慢性閉塞性肺疾患(COPD)、パーキンソン病などの神経疾患は、溶接煙への長期暴露と関連しています。溶接煙は、国際がん研究機関(IARC)によりグループ1の発がん物質に分類されており、これが人間にがんを引き起こすことを保証しています。 労働者や労働組合のこれらの危険性への認識が高まるにつれ、効果的な煙塵除去ソリューションの需要が増加しています。さらに、法的リスクの軽減と労働者の健康改善のため、雇用主は局所的な除去システムや職場の換気改善に投資しています。

制約要因:

高い設置コストと初期投資費用

これらのシステムの購入と設置にかかる高い初期コストは、溶接煙塵除去機器市場の拡大を妨げる主な要因の一つです。高効率粒子空気(HEPA)フィルター、静電集塵装置、集中換気システムなどは、多くの中小企業(SME)には手が出ない高コストの先進型排気ソリューションの例です。例えば、高性能の煙排気システムの価格は、その能力、ろ過技術、自動化機能に応じて 5,000 ドルから 50,000 ドルにも及ぶ場合があります。さらに、大規模製造施設向けのオーダーメイド排気システムの高い設置コストが、一部の企業の投資を躊躇させる要因となっています。

機会:

コンパクトで携帯可能な溶接排気装置の需要

従来の溶接排気システムは大型で固定式のため、造船所、パイプライン溶接作業、建設現場などの移動式作業環境には適していません。産業が狭いスペースで使用でき、容易に運搬可能な適応性の高いソリューションを求める中、軽量で携帯可能な排気装置の需要が増加しています。例えば、独立系溶接作業者や小規模ワークショップでは、柔軟なホース接続とHEPAフィルターを備えた小型のバッテリー駆動式溶接排気装置が increasingly 採用されています。さらに、メーカーは携帯型排気セグメントでのイノベーションを通じて、携帯型排気ソリューションを必要とする消費者市場の拡大を活用できます。

脅威:

価格圧力と市場競争の激化

市場はますます競争が激化し、地域や国際的な企業が多様な排気装置オプションを提供しています。激しい価格圧力により、製造メーカーは競争力を維持するために利益率を削減せざるを得なくなっています。さらに、中国やインドなどの新興国から低コストの代替品が流入する中、高級ブランドは市場シェアを維持するのが困難になっています。例えば、中国メーカーの排気装置は、北米や欧州の同業者に比べて20~30%安価なため、高級ブランドは価格だけで競争することが困難になっています。製品差別化に十分な重点を置かない場合、企業はシンプルな排気ソリューションを提供する低価格の競合他社に市場シェアを奪われるリスクがあります。

COVID-19の影響:

COVID-19パンデミックは、溶接排気装置市場に2つの影響を与えました。一是職場の安全に対する長期的な意識の高まり、二是一時的な混乱の引き起こしです。2020年の最初のロックダウン期間中、製造、航空宇宙、自動車、建設など重要な産業の操業停止や生産減速により、溶接排気システムへの投資が延期されました。しかし、職場安全規制の強化、空気中汚染物質への意識の高まり、労働者健康保護の重視により、産業が再開するに伴い排気システムへの需要が再燃しました。呼吸器リスクを軽減するため、政府の規則や職業安全基準が強化され、企業は先進的な換気・フィルターシステムへの投資を促進されました。

アーク溶接セグメントは、予測期間中に最大の市場規模を占めると予想されています

アーク溶接セグメントは、重機製造、自動車、造船、建設、航空宇宙など多様な産業での広範な利用により、予測期間中に最大の市場シェアを占めると予想されています。 MIG(金属不活性ガス)、TIG(タングステン不活性ガス)、およびスティック溶接(SMAW、またはシールドメタルアーク溶接)の広範な使用により、携帯型、固定式、中央集塵装置の需要がさらに増加しています。 さらに、溶接プロセスにおける最先端の換気技術の導入と自動化の進展が市場拡大を後押しし、アーク溶接が溶接排気装置の主要市場セグメントとしての地位を確立しています。

自動車セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、自動車セグメントは、厳格な職場安全法規、自動車産業の急速な成長、および溶接プロセスにおける自動化の採用により、最も高い成長率を記録すると予測されています。自動車メーカーは、世界各国で排出ガス規制と労働者安全基準が厳格化される中、ダウンドラフトテーブル、中央集塵装置、高真空抽出機などの高度な排気システムへの投資を拡大しています。さらに、電気自動車(EV)生産の拡大に伴うバッテリーケースや軽量材料の溶接に特殊な技術が求められることから、効果的な排気ソリューションの需要も加速しています。

最大の市場シェアを有する地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されます。これは主に、高い工業化水準、厳格な職業安全衛生法、最先端の溶接技術の広範な採用が要因です。米国とカナダに存在する自動車、航空宇宙、石油・ガス、建設産業の主要な存在が、固定式と携帯式の排気システムの両方の需要をさらに後押ししています。さらに、溶接プロセスの自動化が進み、作業者の健康と安全への懸念が高まる中で、高効率な換気・フィルターシステムも広く採用されるようになっています。

最も高いCAGRを有する地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。これは、製造業の拡大、急速な工業化、および厳格な職場安全法規が要因です。自動車、造船、建設、重機産業は、いずれも有害な煙を発生させる大規模な溶接工程を伴う産業であり、中国、インド、日本、韓国などの国々で急速な成長が見られます。また、この地域の各国政府は、より厳格な労働安全規制を施行しており、企業に対して高度な排煙システムの導入を奨励しています。

市場の主要企業

溶接ヒューム抽出装置市場の主要企業には、Air Liquide、Parker-Hannifin Corporation、Sentry Air Systems, Inc、RoboVent Products Group, Inc、Nederman Holding AB、Diversitech Equipment & Sales Ltd.、Kemper Gmbh、Filcar S.p.A、Air Cleaning Specialists, Inc.、Lincoln Electric Company、ESTA Extraction Technology、Bomaksan Industrial Air Filtration Systems San. Tic. A.S.、ドナルドソン・カンパニー・インク、フメックス・インク、およびミラー・エレクトリック・マニュファクチャリング・エルエルシー。

主要な動向:

2024年7月、パーカー・ハニフィン・コーポレーションは、北米の複合材料および燃料容器(CFC)部門をプライベートエクイティファンドのSKキャピタル・パートナーズに売却する契約を締結したと発表しました。この取引が完了すると、同社は過去3年間で年間売上高約$450百万に相当する事業と製品ラインの売却を完了することになります。この取引は、慣例的なクロージング条件に準拠しています。

2024年6月、エア・リキードとエクソンモービルは、エクソンモービルのテキサス州ベイタウン施設における低炭素水素と低炭素アンモニアの生産を支援する合意を発表しました。この合意により、エア・リキードの既存のパイプラインネットワークを通じて低炭素水素の輸送が可能になります。さらに、エア・リキードは同施設向けに日量9,000メートルトンの酸素と最大6,500メートルトンの窒素を供給するため、4基の大規模モジュール式空気分離装置(LMAs)を建設・運営します。

2024年5月、ドナルドソン・カンパニー・インクとポリペプチド・グループAGは、ペプチド精製用に生産規模の溶剤回収システムの開発における協業を発表しました。ペプチドは、代謝障害、腫瘍学、感染症、希少疾患、循環器系、神経学、消化器系など、拡大を続ける治療分野における医薬品有効成分(API)として使用されています。

対象製品:

• 移動式ユニット

• 固定式ユニット

• 大型中央集約システム

対象アプリケーション:

• アーク溶接

• 抵抗溶接

• レーザービーム溶接

• 酸素燃料溶接

• その他の応用

対象エンドユーザー:

• 航空宇宙

• 自動車

• 建設・建築

• エネルギー

• 石油・ガス

• 海洋

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル溶接排気装置市場(製品別)

5.1 概要

5.2 移動式ユニット

5.2.1 ポータブル排気装置

5.2.2 カート搭載型排気装置

5.2.3 独立型排気システム

5.3 固定式ユニット

5.3.1 ベンチマウント型排気装置

5.3.2 壁掛け型排気装置

5.3.3 天井取り付け型排気システム

5.4 大型集中式システム

5.4.1 多ステーション排気システム

5.4.2 ダクト式排気システム

5.4.3 産業用排気システム

6 溶接排気装置の世界市場(用途別)

6.1 概要

6.2 アーク溶接

6.3 抵抗溶接

6.4 レーザービーム溶接

6.5 酸素燃料溶接

6.6 その他の用途

7 溶接排気装置の世界市場(最終用途別)

7.1 概要

7.2 航空宇宙

7.3 自動車

7.4 建設

7.5 エネルギー

7.6 石油・ガス

7.7 海洋

7.8 その他の最終ユーザー

8 溶接煙塵抽出装置市場(地域別)

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係および合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 エア・リキード

10.2 パッカー・ハニフィン・コーポレーション

10.3 センタリー・エア・システムズ, Inc.

10.4 ロボベント・プロダクツ・グループ, Inc.

10.5 ネダーマン・ホールディング AB

10.6 ダイバーシティック・エクイップメント・アンド・セールズ Ltd.

10.7 ケンパー Gmbh

10.8 フィルカー S.p.A

10.9 エア・クリーニング・スペシャリストズ, Inc.

10.10 リンカーン・エレクトリック・カンパニー

10.11 エスタ・エクストラクション・テクノロジー

10.12 ボマクスアン・インダストリアル・エア・フィルターレーション・システムズ・サン・ティック・エー・エス

10.13 ドナルドソン・カンパニー・インク

10.14 フメックス・インク

10.15 ミラー・エレクトリック・マニュファクチャリング・エルエルシー

表の一覧

1 グローバル溶接排気装置市場動向(地域別)(2024-2032年)($MN)

2 グローバル溶接排気装置市場動向(製品別)(2024-2032年)($MN)

3 グローバル溶接排気装置市場動向(移動式ユニット別)(2024-2032年)($MN)

4 グローバル溶接排気装置市場動向(ポータブル排気装置別)(2024-2032年)($MN)

5 グローバル溶接排気装置市場動向:カート搭載型排気装置別(2024-2032年)($MN)

6 グローバル溶接排気装置市場動向:自立式排気システム別(2024-2032年)($MN)

7 グローバル溶接排気装置市場動向:固定式ユニット別(2024-2032年)($MN)

8 グローバル溶接排気装置市場動向:ベンチマウント式排気装置別(2024-2032年)($MN)

9 グローバル溶接煙塵吸引装置市場動向:壁掛け式吸引装置別(2024-2032年)($MN)

10 グローバル溶接煙塵吸引装置市場動向:天井取り付け式吸引システム別(2024-2032年)($MN)

11 グローバル溶接排気装置市場動向:大型集中式システム別(2024-2032年)($MN)

12 グローバル溶接排気装置市場動向:多機能排気システム別(2024-2032年)($MN)

13 グローバル溶接排気装置市場動向:ダクト式排気システム別(2024-2032年)($MN)

14 グローバル溶接排気装置市場動向:産業用排気システム別(2024-2032年)($MN)

15 グローバル溶接排気装置市場動向(用途別)(2024-2032年)($MN)

16 グローバル溶接排気装置市場動向(アーク溶接別)(2024-2032年)($MN)

17 溶接排気装置市場動向(抵抗溶接別)(2024-2032年)($MN)

18 溶接排気装置市場動向(レーザービーム溶接別)(2024-2032年)($MN)

19 溶接煙塵除去装置市場動向(酸素燃料溶接別)(2024-2032年)($MN)

20 溶接煙塵除去装置市場動向(その他の用途別)(2024-2032年)($MN)

21 グローバル溶接煙塵除去装置市場動向:エンドユーザー別(2024-2032年)($MN)

22 グローバル溶接煙塵除去装置市場動向:航空宇宙産業別(2024-2032年)($MN)

23 グローバル溶接排気装置市場動向(自動車産業別)(2024-2032年)($MN)

24 グローバル溶接排気装置市場動向(建設産業別)(2024-2032年)($MN)

25 グローバル溶接排気装置市場動向(エネルギー別)(2024-2032年)($MN)

26 グローバル溶接排気装置市場動向(石油・ガス別)(2024-2032年)($MN)

27 グローバル溶接煙塵排気装置市場動向(海洋分野別)(2024-2032年)($MN)

28 グローバル溶接煙塵排気装置市場動向(その他の最終ユーザー別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖