❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

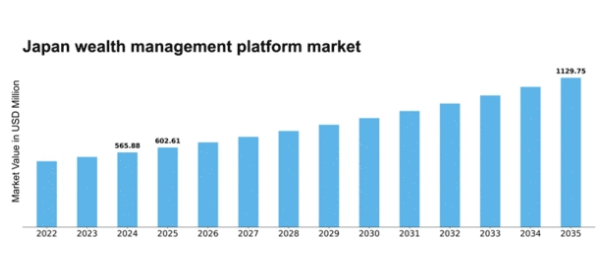

MRFRの分析によると、日本の資産管理プラットフォーム市場規模は2024年に5億6588万米ドルと推定された。日本の資産管理プラットフォーム市場は、2025年の6億260万米ドルから2035年までに11億2975万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.49%を示すと予測されている。

主要市場動向とハイライト

日本の資産運用プラットフォーム市場は、技術進歩と投資家の嗜好変化に牽引され、変革的な成長を遂げている。

- ロボアドバイザーの台頭が日本の資産運用業界の構造を変えつつあり、特に若い投資家に支持されている。

- ESG投資への注目が高まっており、持続可能な金融に向けた世界的な潮流を反映している。

- データ分析能力の強化により、資産運用会社は顧客によりパーソナライズされたサービスを提供できるようになっている。

- 金融サービス分野における技術革新と国民所得の増加が、市場拡大の主要な推進力となっている。

日本の資産管理プラットフォーム市場

CAGR

6.49%

市場規模と予測

2024年市場規模565.88 (百万米ドル)2035年市場規模1129.75 (百万米ドル)CAGR (2025 – 2035)6.49%

主要プレイヤー

BlackRock(米国)、Vanguard(米国)、Charles Schwab(米国)、Fidelity Investments(米国)、J.P. Morgan(米国)、Morgan Stanley(米国)、Goldman Sachs(米国)、UBS(スイス)、Deutsche Bank(ドイツ)

日本の資産運用プラットフォーム市場の動向

資産運用プラットフォーム市場は現在、技術進歩と顧客期待の変化に牽引され、顕著な変革を経験している。日本では、デジタルソリューションの伝統的資産運用業務への統合が業界構造を再構築しつつある。金融機関は、個別化された投資戦略を促進する自動化プラットフォームの採用を加速させ、顧客エンゲージメントを強化している。このデジタル化への移行は単なるトレンドではなく、金融サービスにおける効率性とアクセシビリティへの広範な動きを反映しているようだ。顧客がより個別化されたソリューションを求める中、企業は変化する嗜好に対応するため、サービスの革新と適応を迫られている。さらに、規制変更も日本のウェルスマネジメントプラットフォーム市場に影響を与えている。当局は透明性と消費者保護を重視しており、これによりより強固なコンプライアンス枠組みが構築される可能性がある。この規制環境は、コンプライアンス要件を満たすだけでなく、サービス提供全体を改善する技術への投資を企業に促すだろう。その結果、厳しい規制を遵守しつつユーザー体験を優先するプラットフォームが市場に急増する見込みだ。技術、顧客の期待、規制枠組みの相互作用が日本の資産管理プラットフォーム市場の未来を形作り、よりダイナミックで応答性の高い金融エコシステムを育むと予想される。

ロボアドバイザーの台頭

ロボアドバイザーの出現は資産運用プラットフォーム市場を変革している。これらの自動化サービスは最小限の人為的介入でアルゴリズム駆動型の財務計画を提供し、技術に精通した投資家に訴求する。低手数料とアクセスしやすい投資オプションを提供することで、ロボアドバイザーは若年層を惹きつけ、資産運用サービスの顧客基盤を拡大している。

ESG投資への注目の高まり

資産管理プラットフォーム市場において、環境・社会・ガバナンス(ESG)要因への重視が拡大している。投資家はポートフォリオを自身の価値観と整合させることを求める傾向が強まり、企業はESG基準を投資戦略に組み込むよう促されている。この傾向は、資産管理の方法に影響を与える持続可能な投資への広範な社会的シフトを反映している。

データ分析能力の強化

資産運用プラットフォーム市場ではデータ分析技術の進歩が進み、金融機関がよりパーソナライズされたサービスを提供できるようになっている。ビッグデータを活用することで、金融機関は顧客の行動や嗜好に関する洞察を得られ、個別に調整された投資ソリューションを提供可能となる。この能力は顧客満足度を高めるだけでなく、より良い投資成果をもたらす。

日本の資産運用プラットフォーム市場の推進要因

人口の富裕化進展

日本の資産運用プラットフォーム市場は、人口の富裕化進展によって大きく影響を受けている。経済回復が続く中、高所得層に入る個人数が増加し、資産管理サービスへの需要が高まっている。報告によれば、日本の富裕層(HNWIs)数は年間約5%増加しており、資産管理プラットフォームの顧客基盤を拡大している。この人口動態の変化により、企業は富裕層の顧客の独自のニーズに応えるようサービスをカスタマイズしており、これが市場の成長を促進している。資産管理プラットフォーム市場は、資産運用において専門家の助言を求める個人が増えるにつれ、今後も拡大を続ける見込みである。

代替投資への関心の高まり

日本の資産管理プラットフォーム市場では、代替投資への関心が高まっている。伝統的な資産クラスが変動に直面する中、投資家はプライベート・エクイティ、不動産、ヘッジファンドなどの代替投資に目を向ける傾向が強まっている。この変化は、より高いリターンの可能性と分散投資のメリットによって推進されている。最近のデータによると、日本の資産管理クライアントの約30%がポートフォリオの一部を代替投資に配分している。資産管理プラットフォームはこれらの資産クラスをサービスに追加することで対応し、より幅広い投資家を惹きつけている。この傾向は、変化する市場環境の中でポートフォリオの強化を図るクライアントの投資戦略における重要な進化を示している。

規制変更とコンプライアンス要件

日本の資産運用プラットフォーム市場は、進化する規制変更とコンプライアンス要件によっても形作られている。金融庁(FSA)は透明性の向上と投資家保護を目的としたより厳格な規制を実施している。これらの規制は資産運用会社に堅牢なコンプライアンス体制の構築を義務付けており、コストがかかるものの、最終的には市場の健全性にとって有益である。2025年11月現在、これらの規制変更に積極的に適応する企業は競争優位性を獲得する可能性が高い。コンプライアンス重視の姿勢は、顧客の信頼醸成に寄与するだけでなく、倫理的実践がますます重視される市場において企業を有利な立場に置く。この要因は、より規制強化された環境への移行を示唆しており、競争環境の再構築につながる可能性がある。

金融サービスにおける技術革新

日本の資産管理プラットフォーム市場は、急速な技術革新により顕著な変革を経験している。人工知能(AI)や機械学習などの技術革新が金融サービスの効率性を高めている。これらの技術により、プラットフォームは個別化された投資戦略を提供できるようになり、より幅広い顧客基盤を獲得している。2025年時点で、日本の資産運用会社の60%以上が先進技術を業務に統合していると推定される。この変化は顧客エンゲージメントを向上させるだけでなく、業務プロセスを効率化し、資産運用をより身近なものにしている。技術への依存度が高まる中、適応できない企業は、この進化する環境で競争に苦戦する可能性がある。

カスタマイズされた投資ソリューションへの需要増加

資産運用プラットフォーム市場では、カスタマイズされた投資ソリューションへの需要が顕著に増加している。顧客は個人の財務目標やリスク許容度に合致したパーソナライズドサービスをますます求めるようになっている。この傾向は、従来型商品よりも個別対応型体験を優先する若い投資家の間で特に顕著である。その結果、資産運用プラットフォームは、個別対応型ポートフォリオ管理や財務計画サービスを含む特注ソリューションを提供するため、技術への投資を進めている。市場はより顧客中心のアプローチへと移行しており、カスタマイズされたソリューションを効果的に提供できる企業が成長する可能性が高い。この要因は、競争環境において多様な顧客ニーズに対応するための適応力の重要性を浮き彫りにしている。

市場セグメントの洞察

日本のウェルスマネジメントプラットフォーム市場セグメントの洞察

日本のウェルスマネジメントプラットフォーム市場セグメントの洞察

ウェルスマネジメントプラットフォーム市場の顧客タイプ別洞察

ウェルスマネジメントプラットフォーム市場の顧客タイプ別洞察

日本の資産運用プラットフォーム市場は、その全体構造と成長軌道を左右する多様な顧客タイプを特徴としている。富裕層(HNWIs)向け市場は極めて重要な役割を担っており、こうした顧客は複雑な財務ニーズと資産保全への欲求を反映し、高度な投資戦略と連動した個別化された金融サービスを通常求める。このセグメントは、資産形成の強化と特定の財務目標達成に特化した金融商品・サービスへの認識高まりを背景に、オーダーメイド型ソリューションへの需要拡大が顕著である。一方、超富裕層(UHNWIs)は、膨大な金融資源と特定の投資要件を持つため、市場のユニークな部分を占める。

彼らはしばしば、広範な資産承継計画、慈善活動管理、そしてより高いリターンをもたらす独占的な投資機会を必要とする。このセグメントは規模が比較的小さいものの、富が集中しているため重要であり、高度に専門化されたサービスと独占的な投資ネットワークへのアクセスを提供しようとする資産管理プラットフォームにとって、注力すべき重要な領域となっている。機関投資家もまた、日本の資産運用プラットフォーム市場における主要な参加者である。このカテゴリーには、年金基金、保険会社、財団などが含まれ、一般的に大規模なポートフォリオを管理する専門的能力を有する。機関投資家向け資産運用プラットフォームは、リスク管理と規制順守に焦点を当てた高度な投資戦略を提供するという課題に直面している。これらの顧客は長期的な成長と安定した収益を優先するため、プラットフォームは提供サービスと業務効率の革新を迫られている。

個人投資家層も市場動向に大きく寄与しており、広範な個人投資家の基盤を形成している。日本におけるデジタルプラットフォームの普及拡大に伴い、個人投資家は資産運用サービスの利用を積極的に模索するようになり、よりアクセスしやすくユーザーフレンドリーな投資環境を好む傾向にある。このセグメントの重要性は、市場規模を牽引する能力にあり、特に一般層の金融リテラシー向上に伴い、資産運用プラットフォームが投資家の経験レベルやニーズに応じたサービス提供を可能にする機会が生まれている。日本の資産運用プラットフォーム市場が進化を続ける中、各顧客タイプの微妙な差異を理解することは、市場シェアの獲得や拡大を目指す企業にとって不可欠となる。これらのセグメント間の相互作用が市場動向を形作り、富裕層(HNWIs)および超富裕層(UHNWIs)はプレミアムサービスへの需要を牽引する一方、機関投資家と個人投資家は多様化・包括的な商品提供を推進する。総じて、日本の資産運用プラットフォーム市場における多様な顧客タイプは、それぞれ異なるニーズと投資哲学を体現しており、この競争激化する環境において成長と拡大の豊富な機会を提供している。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

資産運用プラットフォーム市場 サービスタイプ別インサイト

資産運用プラットフォーム市場 サービスタイプ別インサイト

日本のウェルスマネジメントプラットフォーム市場のサービスタイプセグメントは、多様な金融ニーズと戦略に対応する重要な領域を網羅している。投資運用は特に重要であり、顧客の財務目標に沿ったポートフォリオ配分や戦略的投資判断を伴い、日本のダイナミックな経済環境を乗り切る助けとなる。ファイナンシャルプランニングは、収入・支出・貯蓄戦略の包括的評価を通じて顧客が個人的な財務目標を設定・達成する能力を提供し、財務的安定を確保する上で不可欠な役割を果たす。税務アドバイザリーサービスは、複雑な税制構造を持つ日本で規制変更が資産全体に影響を与える可能性がある中、顧客が税負担を効果的に管理する支援を行う重要な要素である。

相続計画も注目に値し、資産の法的移転に対応し、顧客の意思を尊重しつつ税務上の影響を最小限に抑えることが多い。サービスタイプ分野におけるこの多面的なアプローチは、変化する経済環境下で専門的な金融ノウハウに対する消費者需要の高まりを反映し、日本ウェルスマネジメントプラットフォーム市場の堅調な成長軌道を支えています。各サービスは顧客満足度の向上、市場成長の促進、そして日本の力強い市場ダイナミクスへの貢献において極めて重要な役割を果たしています。

ウェルスマネジメントプラットフォーム市場展開モデルに関する洞察

ウェルスマネジメントプラットフォーム市場展開モデルに関する洞察

日本ウェルスマネジメントプラットフォーム市場の展開モデルセグメントは、金融機関がサービスと顧客対応を管理する方法を形作る上で重要な役割を果たしています。デジタル化への顕著な移行に伴い、オンプレミス、クラウドベース、ハイブリッドという3つの主要モデルは、それぞれ異なる導入率を示しています。クラウドベースソリューションは、その拡張性、費用対効果、アクセスの容易さから、日本におけるリモートかつ効率的な財務管理への需要の高まりと合致し、ますます支持されています。オンプレミス型システムは従来、セキュリティと管理性の観点から支持されてきたが、企業が急速に変化する市場環境に適応できる俊敏なソリューションを求める中、次第に課題に直面している。

ハイブリッドモデルは重要な選択肢として台頭し、データセキュリティとクラウド技術の利点を両立させる柔軟性を組織に提供している。高齢化とデジタルサービスへの投資拡大に支えられた日本の資産運用業界の成長は、プロバイダー間のイノベーションと競争を促進している。総じて、導入モデルの戦略的選択は、進化する資産管理環境における業務効率、顧客体験、データ管理能力に影響を与えるため極めて重要である。

資産管理プラットフォーム市場 エンドユーザー分析

資産管理プラットフォーム市場 エンドユーザー分析

日本の資産管理プラットフォーム市場は、資産管理会社、投資銀行、プライベートバンクなど多様なエンドユーザーが特徴であり、各社が業界全体において重要な役割を担っている。資産運用会社は、個別化された投資戦略に注力し、カスタマイズされたサービスを通じて顧客ロイヤルティを育む点で不可欠である。投資銀行は、大規模取引の促進や財務アドバイザリーサービスの提供により大きく貢献し、市場の運営ダイナミクスを強化している。プライベートバンクは、富裕層の固有のニーズに応える排他的で高接触型のサービスを提供することで、ハイネットワース顧客セグメントを支配している。こうした顧客サービスアプローチの多様化により、各セグメントが消費者の嗜好や規制変化に適応する中で、堅調な市場成長が可能となっている。

デジタルソリューションと高度な分析技術への需要増大が各セグメントの革新を促進しており、日本の資産管理プラットフォーム市場には課題と機会の両面をもたらしている。機関が競争優位性を維持しようとする中、顧客エンゲージメント強化のための技術活用能力が重要性を増し、日本の資産管理業界の将来像を形作っている。変化する経済環境と人口動態の変遷は、あらゆるエンドユーザー層における効率的な資産管理ソリューションの必要性をさらに強調している。

主要プレイヤーと競争環境

日本の資産運用プラットフォーム市場は、デジタルトランスフォーメーションと戦略的提携によって形成される競争環境が特徴である。ブラックロック(米国)、バンガード(米国)、JPモルガン(米国)などの主要プレイヤーは、サービス提供と顧客エンゲージメントの強化に向け、革新的な戦略を積極的に推進している。ブラックロック(米国)は高度な分析技術とAIを投資プラットフォームに統合し、個別化された投資ソリューションの提供を目指している。一方バンガード(米国)は低コスト投資オプションを重視し、ユーザー体験向上のためのデジタルツール拡充を進めている。JPモルガン(米国)は広範なグローバルネットワークを活用し、カスタマイズされた資産運用サービスを提供しており、より個別化された顧客対応への傾向を示している。

市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも戦略的提携を通じて協力している。各社は日本の投資家の特有の嗜好に応えるため、サービスのローカライゼーションを加速中だ。この現地化とサプライチェーン最適化の組み合わせは、業務効率と顧客満足度向上の鍵となる。主要プレイヤーの総合的影響力は、イノベーションと顧客中心戦略が最優先されるダイナミックな環境を示唆している。

2025年10月、バンガード(米国)は個別投資アドバイスを通じた顧客エンゲージメント強化を目的とした新デジタルプラットフォームの立ち上げを発表した。この戦略的動きは、日本の投資家層における個別対応型金融ソリューションの需要拡大と合致する重要なものであり、同社の地域内市場シェア拡大の可能性を示唆している。デジタルツールへの重点化は、資産運用における技術統合という広範な潮流を反映しており、顧客との関わり方を再構築する可能性が高い。

2025年9月、J.P.モルガン(米国)は主要フィンテック企業との提携によりデジタル機能を強化し、資産管理サービスを拡大した。この協業は、最先端技術を活用して業務効率化と顧客サービス向上を実現する戦略的重要性を有する。こうした提携は、急速に進化する市場で競争力を維持するため、伝統的金融機関がテクノロジー企業との連携を強化する傾向を示す事例である。

2025年8月、ブラックロック(米国)は日本市場向けに特化した新たなAI駆動型投資助言サービスを開始した。この取り組みは、ブラックロックのイノベーションへの取り組みを示すだけでなく、カスタマイズされた投資ソリューション提供におけるAIの重要性が高まっていることを浮き彫りにする点で注目に値する。このような先進的なサービスの導入は業界に新たな基準を確立し、競合他社に技術提供の強化を迫る可能性がある。

2025年11月現在、資産管理プラットフォーム市場ではデジタル化、サステナビリティ、AI統合を重視する傾向が見られる。戦略的提携は企業の技術力とサービス提供能力を強化するため、ますます重要性を増している。競争上の差別化は、従来の価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、技術革新と顧客中心のソリューションを優先する企業が将来的に優位に立つことを示唆している。

業界動向

日本の資産運用プラットフォーム市場における最近の動向は、技術革新と顧客中心サービスへの関心の高まりを示している。みずほフィナンシャルグループは顧客エンゲージメント強化のためデジタルソリューションに多額の投資を行い、SBIホールディングスは若年層投資家向け資産運用サービスの拡充を継続している。2023年9月には、新生銀行がAI技術を資産運用業務に統合し、個別化された財務計画を改善する取り組みを発表した。競争激化の中でのサービス効率化が現在の主要課題となっている。従来の銀行手法の人気が低下する中、ゆうちょ銀行はデジタルトレンドに沿ったサービス提供に注力している。

合併活動も顕著で、三井住友トラスト・ホールディングスと第一生命ホールディングスは2023年8月時点で、資産運用分野の専門性を結集する可能性を探っている。千葉銀行やりそな銀行など主要プレイヤーでは最近、市場評価額の成長が確認され、よりダイナミックなサービス提供への移行が競争環境に影響を与えている。ここ数年、デジタルトランスフォーメーションへの重点化が顧客の期待を再構築し、資産運用会社に大幅な革新を促している。

将来展望

日本の資産運用プラットフォーム市場 将来展望

日本の資産運用プラットフォーム市場は、技術進歩と個別化された金融サービスへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.49%で成長すると予測される。

新たな機会は以下の分野に存在する:

- パーソナライズド投資戦略のためのAI駆動型分析の統合

- ユーザーエンゲージメント向上のためのモバイルファーストプラットフォームの開発

- 社会的意識の高い投資家を惹きつけるESG重視の投資オプションの拡大

2035年までに、市場は消費者嗜好の変化と技術革新を反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本のウェルスマネジメントプラットフォーム市場 エンドユーザー別展望

- ウェルスマネジメント会社

- 投資銀行

- プライベートバンク

日本の資産管理プラットフォーム市場 顧客タイプ別見通し

- 富裕層

- 超富裕層

- 機関投資家

- 個人投資家

日本の資産管理プラットフォーム市場 サービスタイプ別見通し

- 投資運用

- ファイナンシャルプランニング

- 税務アドバイザリー

- 資産承継計画

日本の資産管理プラットフォーム市場 導入モデル別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、クライアントタイプ別(百万米ドル)

- 4.1.1 高額資産家

- 4.1.2 超高額資産家

- 4.1.3 機関投資家

- 4.1.4 個人投資家

- 4.2 情報通信技術、サービスタイプ別(百万米ドル)

- 4.2.1 投資管理

- 4.2.2 財務計画

- 4.2.3 税務アドバイス

- 4.2.4 資産計画

- 4.3 情報通信技術、導入モデル別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウドベース

- 4.3.3 ハイブリッド

- 4.4 情報通信技術、エンドユーザー別(百万米ドル)

- 4.4.1 資産運用会社

- 4.4.2 投資銀行

- 4.4.3 プライベートバンク

- 4.1 情報通信技術(ICT)、クライアントタイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 BlackRock(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Vanguard(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Charles Schwab(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Fidelity Investments(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 J.P. Morgan(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Morgan Stanley(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Goldman Sachs(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 UBS(スイス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Deutsche Bank (DE)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 BlackRock(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3

- 5.1 競争環境