❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

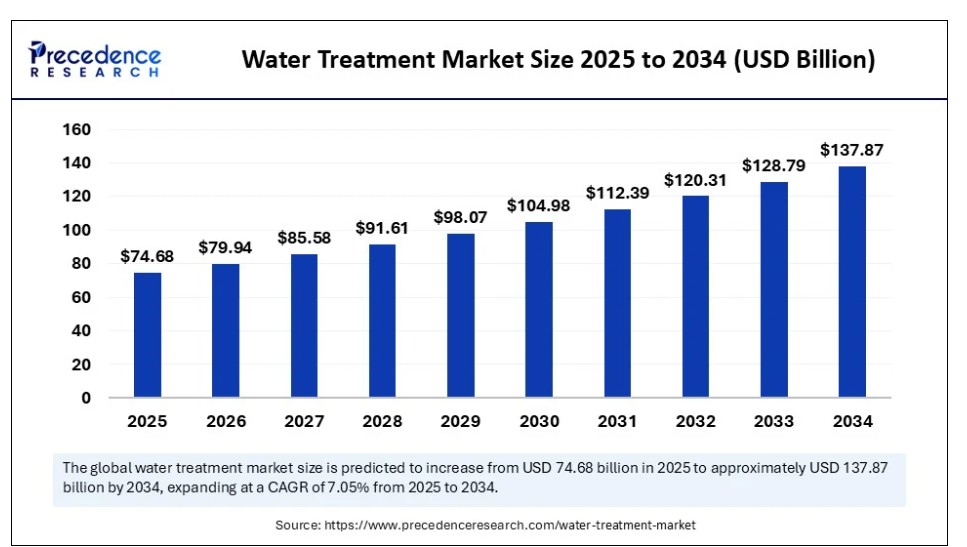

2024年の世界の水処理市場規模は697億6,000万米ドルに達し、2025年の746億8,000万米ドルから2034年までに約1,378億7,000万米ドルに増加すると予測されています。2025年から2034年までの年平均成長率(CAGR)は7.05%で拡大すると見込まれています。市場の成長は、清潔な水への需要の増加と工業化の進展に起因しています。工業化、都市化、気候変動が淡水資源に圧力をかける中、水処理は不可欠なニーズとなっています。基本的な浄化から高度な脱塩まで、水処理産業は安全で清潔な水供給を確保する上で重要な役割を果たしています。

水処理市場 主要ポイント

- 売上高ベースで、2024年のグローバル水処理市場はUSD 697億6,000万ドルと評価されました。

- 2034年までにUSD 1,378億7,000万ドルに達すると予測されています。

- 2025年から2034年までの期間において、市場は年平均成長率(CAGR)7.05%で成長すると見込まれています。

- 2024年に水処理市場を支配したのはアジア太平洋地域でした。

- 北米は2025年から2034年までの期間において、市場で最も高いCAGRで拡大すると予想されています。

- 技術タイプ別では、2024年にUV消毒セグメントが大きな市場シェアを占めました。

- 技術タイプ別では、化学処理セグメントが2025年から2034年までの期間において、最も高いSSCAGRで成長すると予想されています。

- 用途別では、2024年に産業用セグメントが最大の市場シェアを占めました。

- 用途別では、2025年から2034年にかけて、自治体用セグメントが著しいCAGRで成長すると予測されています。

- 処理方法別では、2024年に一次処理セグメントが主要な市場シェアを占めました。

- 処理方法別では、二次処理セグメントが2025年から2034年にかけて著しいCAGRで成長すると予測されています。

- 最終ユーザー別では、製造セグメントが2024年に相当な市場シェアを占めました。

- 最終ユーザー別では、食品・飲料セグメントが2025年から2034年にかけて著しいCAGRで成長すると予測されています。

人工知能は水処理プロセスをどのように革命的に変革しているか?

人工知能(AI)は、静的な運用から動的で自己調整可能なネットワークへと水処理システムを再定義しています。このネットワークは、リアルタイムで予測し、対応し、性能を向上させます。AIの最も影響力のある応用の一つは予測メンテナンスです。機械学習アルゴリズムとセンサーベースのモニタリングを通じて、AIは運用を妨げる前に摩耗、漏水、または機械的故障を検出できます。これにより、ダウンタイムの削減、コストの最小化、インフラの寿命延長(フィルターからポンプまで)が実現します。AIはまた、濁度、pH、温度、化学物質濃度など、多様なデータソースから情報を処理し、処理プロトコルを自動的に調整することで、水質をリアルタイムで分析し、一貫した出力を確保します。特に大規模な自治体施設では、手動監視が煩雑なため、人的ミスを削減し、意思決定を加速します。

市場概要

世界の水処理市場は、環境問題の深刻化、産業の拡大、水媒介性疾患や汚染物質に対する公共の意識の高まりを背景に、根本的な変革を遂げています。かつて当然視されていた清潔な水は、現在では戦略的資源として認識され、効果的な水処理技術への需要はかつてないほど高まっています。この成長の核心はインフラの近代化にあります。多くの先進国は老朽化した水処理システムの更新に投資しており、新興国は急速な都市化を支え公衆衛生を確保するため新たな処理施設を建設しています。これにより、凝集、濾過、塩素消毒などの従来型手法と、膜濾過、UV消毒、オゾン処理などの先進技術の両方に対する安定した需要が生まれています。産業部門は市場拡大の主要な牽引役です。

石油・ガス、製薬、食品・飲料、発電など、多くの産業は、製造プロセスだけでなく厳格な環境規制への準拠のため、大量の純水が必要です。廃水再利用やゼロ液体排出(ZLD)システムは、持続可能性が企業責任の核心となる中で注目されています。淡水不足が深刻な乾燥地域では、脱塩技術がもう一つの重要な成長分野となっています。地域ごとの政府は、長期的な水自立を確保するため大規模な海水淡水化プラントへの投資を進めており、市場開発の新たなフロンティアが生まれています。

市場における主要な動向

- 分散型水処理システムへの移行:大規模な中央集約型施設からモジュール式分散型システムへの移行が拡大しています。これらのシステムは、インフラ整備が進む農村部、新都市、工業地帯で特に人気を集めています。

- スマートテクノロジーの統合: AI、インターネット・オブ・シングス(IoT)、およびクラウド分析を水処理に組み込むことは、もはや未来の概念ではなく、標準化が進んでいます。スマートセンサーは、流量、化学物質濃度、フィルター状態をリアルタイムで監視し、予測メンテナンス、自動化オペレーション、水損失の削減を可能にします。

- 水の再利用とリサイクルの普及: 水不足の深刻化と排出規制の厳格化に伴い、産業と自治体は水の再利用を積極的に採用しています。

- 公共・民間パートナーシップ(PPP)の拡大: 政府はPPPモデルを通じて民間企業と協力し、水処理インフラの近代化を進めています。この傾向は資金不足の解消、プロジェクト実行の加速、民間セクターからのイノベーションと効率化の導入に貢献しています。

- 消費者意識の高まりと規制圧力: 情報化された消費者は透明な報告と安全な水質基準を求め、規制当局は基準の厳格化を迫られています。

市場動向

要因

水不足

水処理市場の主要なドライバーは、急速な都市化、人口増加、産業拡大、自然水源の劣化による世界的な水危機です。清潔で飲用可能な水は、単なる公益サービスではなく、基本的な人権であり戦略的資源として認識されるようになっています。淡水資源の減少と汚染の深刻化により、水処理と再利用の必要性が急増しています。特に開発途上国における工業化は、もう一つの強力な触媒となっています。製造業、発電、鉱業、食品加工、化学産業は、生産と冷却に大量の高純度水が必要です。環境規制は、企業に罰金や評判の損なうことを避けるため、高度な処理システムと排水再利用システムの導入を強制しており、これにより市場成長が促進されています。

政府のイニシアチブと規制改革も需要を加速させています。老朽化した都市部のインフラ更新から農村地域の衛生改善まで、公共部門の水インフラ投資が急増しています。スマートシティプロジェクトや都市再生プログラムでは、分散型水処理ユニット、雨水回収、グレーウォーター再利用が優先されています。消費者の意識の高まりは、水処理を家庭の優先事項に変えています。都市部では、水媒介性疾患、重金属、農薬汚染への懸念が、家庭用浄水器、UVフィルターシステム、ボトルドウォーターの代替品への需要を後押ししています。パンデミック後の行動変化は、衛生と安全が中心テーマとなる中で、この需要をさらに強化しています。

制約

高い初期投資と運用複雑性

水処理市場は複数の要因により制約を受けています。主要な要因の一つは高い初期資本投資です。特に産業用や自治体用の高度な水処理システムは、高価な設備、複雑な設置、長い納期を伴うことが多く、中小企業や開発途上地域が既存システムの更新や新技術の導入を躊躇する要因となっています。運用複雑性とメンテナンスも別の障壁となっています。多くの処理技術は、専門的な訓練、定期的なメンテナンス、精密な調整が必要ですが、遠隔地や資源不足の地域ではこれらを実行するのが困難です。その結果、適切に維持管理されていないシステムは性能が低下したり、完全に機能しなくなったりし、今後の投資を阻害します。規制の断片化も複雑さを増しています。水質基準や環境排出基準は国や地域によって大きく異なり、製造業者やサービス提供者に混乱とコンプライアンスの課題を突き付けています。この断片化は、認証や承認の効率化も困難にしています。

機会

水処理の未開拓の可能性はどこにあるのか?

グローバルな課題が深刻化する中、水処理業界は従来の浄化を超えた広範な機会で満ちています。その一つが、サービスが不足している地域への拡大です。アジア、アフリカ、ラテンアメリカなどの多くの農村部や準都市部では、基本的な水処理インフラが依然として不足しています。分散型、太陽光発電式、または移動式ユニットを提供する企業は、新たな市場を拡大する大きな機会を有しています。スマート技術の台頭は、もう一つの主要な成長分野です。AI、IoT、およびデータ分析は、水処理システムをマニュアルからインテリジェントなものへと変革しています。

自治体、産業、家庭向けの適応型リアルタイム監視ソリューションを開発する企業は、大きな恩恵を受けるでしょう。予測メンテナンス、消費量予測、漏水検出などは、付加価値サービスとして収益化可能です。ウォーター・アズ・ア・サービス(WaaS)は革新的なビジネスモデルとして台頭しています。処理システムをサブスクリプションやリース形式で提供することで、企業は高額な初期投資を不要にし、小規模産業、住宅複合施設、開発途上の自治体にも高度なシステムを普及させることができます。このモデルは、予算が限られているが需要の高い地域で特に魅力的です。

テクノロジー・インサイト

2024年にUV消毒が市場で dominante セグメントとなった要因は?

UV消毒セグメントは2024年に水処理市場で最大のシェアを占めました。これは主に飲料水需要の増加が要因です。この技術は、化学物質不使用で細菌やウイルスを効果的に除去する特性から、水処理において広く採用されています。迅速で環境負荷が低く、メンテナンスが最小限で済むため、住宅、自治体、産業用途に最適です。

化学処理セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、重金属や有機汚染物質を含む幅広い汚染物質に対応できる汎用性が要因です。工業化の進展と水安全への懸念の高まりが、多様な産業における高度な化学処理方法の採用を加速しています。

アプリケーションインサイト

なぜ産業セグメントが市場を支配したのか?

産業セグメントは、2024年に水処理市場で最大の売上シェアを占めました。これは、発電、化学加工、石油・ガス、鉱業、繊維、製薬など、複数の産業で大量の水が使用されるためです。これらの産業は、冷却、加工、洗浄、製品製造など、操業に大量の純水が必要であり、これにより堅牢な処理システムへの需要が自然に増加しています。環境規制はますます厳格化されており、特に排水の排出と水の再利用に関する規制が強化されています。世界各国の政府はゼロ放流義務や水リサイクル目標を課しており、産業は処理インフラのアップグレードを余儀なくされています。これにより、高性能な産業用水処理ソリューションに対する安定した、不可避な需要が生まれています。もう一つの要因はプロセス感度です。半導体、バイオファーマ、食品加工などの産業は、微量な汚染物質すら含まない超純水が必要です。

一方、自治体部門は、都市部と農村部の住民の安全な飲料水と衛生サービスへの需要急増を背景に、今後数年間で著しい年平均成長率(CAGR)で成長すると予想されています。政府は、拡大する都市のニーズに対応し、公衆衛生を改善し、国際的な水質基準に準拠するため、水インフラへの投資を拡大しています。この成長の主要因の一つは、特に開発途上国における都市人口の拡大です。都市への急速な移住は老朽化した水システムを圧迫し、新たな処理施設の建設や既存施設の改修を必要としています。自治体セクターは疾病予防と公共福祉の核心でもあります。コレラやチフスなどの水媒介性疾患の流行は、水処理導入の強力な触媒となっています。

処理タイプに関する洞察

2024年に一次処理セグメントが市場を支配する理由は?

一次処理セグメントは、2024年に水処理市場で最大のシェアを占めました。これは、目に見える大きな汚染物質を分離する最初の、かつ最も重要な防御ラインを形成するためです。全体的なシステムがどれだけ高度であっても、沈殿、スクリーン、砂除去を含むこの初期段階は不可欠です。ほぼすべての自治体や産業施設は、二次処理や三次処理の前に固形物負荷を軽減するために一次処理に依存しています。一次処理は、浮遊固形物と有機物の40~60%を除去することで、下流の設備の詰まりを防ぎ、さらに処理に必要な化学薬品の量を削減します。

一方、二次処理セグメントは、一次処理だけでは処理できない溶解性有機物を生物学的に除去する能力から、予測期間中に最も急速な成長率を示すと予想されています。環境規制の厳格化に伴い、産業と自治体は化学的酸素要求量(COD)と生物学的酸素要求量(BOD)の放流基準を満たすため、二次処理プロセスを採用しています。活性汚泥プロセス、バイオフィルター、膜生物反応器(MBR)などの好気性・嫌気性生物システムの導入により、二次処理ははるかに効率的で適応性のあるものになりました。これらのシステムは、食品加工、皮革工場、繊維工場などから排出される高濃度廃水の処理に increasingly 採用されています。その主な理由は、現代の二次処理システムの柔軟性と拡張性です。

エンドユーザーインサイト

2024年に水処理市場で製造セグメントが支配的となった要因は?

製造セグメントは、原材料の洗浄から機械の冷却、化学薬品の希釈まで、生産のあらゆる段階で水を使用するため、2024年に市場で最大の売上シェアを占めました。自動車、繊維、パルプ・紙、セメント、金属工業など、大規模な水システムに依存する産業が中心です。工業廃水に含まれる重金属、染料、溶剤、油などの汚染物質は、専門的な処理システムを必要とします。これには物理的、化学的、生物学的プロセスが組み合わさり、規制排出基準の遵守と高額な罰金の回避に不可欠です。世界的に規制圧力は高まっており、各国政府は水使用量と廃水排出量に厳格な制限を課しています。

一方、食品・飲料部門は、製品開発から設備の滅菌、包装まで水が多岐にわたる役割を果たすため、最も高い年平均成長率(CAGR)で拡大すると予想されています。この業界では厳格な衛生基準と純度基準が求められるため、水処理は単に重要であるだけでなく、事業継続の要です。消費者は食品の安全性と健康にこれまで以上に懸念を抱いており、加工、洗浄、包装における水の使用に関する規制が強化されています。企業はHACCP、ISO 22000、FDAガイドラインなどのグローバル基準に準拠する必要があり、これらの基準は水質をコンプライアンスの核心に据えています。さらに、醸造、缶詰、ボトル詰め、乳製品加工、肉処理など、多様なプロセスに対応するため、高度に専門化された水処理システムが不可欠です。

地域別動向

2024年にアジア太平洋地域が水処理市場を支配した理由は?

アジア太平洋地域は2024年に最大の市場シェアを占め、市場を支配しました。これは主に、人口と産業の急速な成長が要因です。世界人口の過半数を占めるこの地域は、特にインド、中国、インドネシア、ベトナムなどにおいて、清潔でアクセス可能な水への巨大な需要に直面しています。急速な都市化と工業化は、淡水資源に大きな負担をかけています。大規模なインフラ開発、不動産の拡大、製造拠点の設立は、水質汚染の増加を招き、政府と産業が高度な水処理ソリューションの採用を迫られています。これには、下水処理施設(STP)から工業排水再利用システムまで多岐にわたります。

地域内の政府は水インフラ整備に積極的に投資しています。インドの清潔な水と衛生のための国家ミッション(ジャル・ジーヴァン・ミッション)、中国の広範な水再利用政策、日本の高度な下水管理システムなどが代表例です。これらのプログラムは、都市部、農村部、産業部門における処理技術需要を後押ししています。

北米の水処理市場成長を支える要因は何か?

北米は、イノベーション、インフラの更新、環境意識の高まりを背景に、水処理市場で最も急速に成長する地域として浮上しています。米国とカナダの政府は、老朽化した水システムの近代化に焦点を当て、スマートで持続可能な処理技術への大規模な投資を進めています。同地域の老朽化した水インフラは、課題と機会を同時に抱えています。多くの水処理施設、パイプライン、下水システムは数十年前から使用されており、緊急の改修が必要です。これにより、都市部と工業地帯を中心に、効率性、水質、気候変動への耐性を向上させる新たなプロジェクトが相次いでいます。さらに、環境規制が重要な役割を果たしています。

米国環境保護庁(EPA)とカナダの各州当局は、工業排水、雨水管理、PFAS(永久化学物質)などの新興汚染物質に関する厳格な排出基準を導入しています。これにより、化学物質不使用の高度な濾過技術への需要が急増しており、特に化学、エネルギー、食品業界で顕著です。

ヨーロッパが持続可能な水処理の主要な勢力となる理由は?

ヨーロッパは、環境保護と資源の持続可能性への長期的なコミットメントを背景に、水処理市場で著しい成長を遂げています。EU加盟国は、世界でも最も厳しい水質基準と排水規制を導入しており、これらが革新と最先端の処理技術の採用を促進しています。ヨーロッパの主要な推進要因は、EU水枠組み指令で、加盟国に対しすべての水域で良好な状態を達成することを義務付けています。これにより、自治体と産業の両分野における水処理への投資が拡大しており、栄養素除去、高度酸化処理、膜生物反応器システムなどが導入されています。

欧州市場は気候変動への適応計画にも影響を受けています。南欧での干ばつや北欧での洪水が増加する中、都市部は分散型水システム、グレーウォーターの再利用、スマート漏水検知ツールへの投資を進めています。これらのイノベーションは水安全保障を支援するだけでなく、EUのグリーン・ディール目標とも一致しています。欧州は循環型経済の強力な推進者であり、水処理はこのモデルにおいて重要な役割を果たしています。多くの自治体と産業は、下水をエネルギー、肥料、再利用可能な水に変換する資源回収に焦点を当てています。

水処理市場企業

- Veolia Environment S.A.

- Suez S.A.

- Xylem Inc.

- Pentair plc

- Ecolab Inc.

- Danaher Corporation

- ITT Inc.

- GE Water & Process Technologies

- Kurita Water Industries Ltd.

- Aqua America, Inc.

最近の動向

- 2025年7月、テクノパークは先進的な技術を活用した下水処理プラントを稼働開始しました。同社は、持続可能で環境配慮型の実践を採用することを目指しています。この新規稼働プラントは、伝統的な生物処理と先進的な膜濾過技術を組み合わせた膜生物反応器技術を採用する予定です。

レポートでカバーされるセグメント

技術別

- 膜濾過

- UV消毒

- 化学処理

- 生物処理

- その他

用途別

- 自治体

- 産業

- 住宅

- 商業

- その他

処理タイプ別

- 一次処理

- 二次処理

- 三次処理

最終ユーザー別

- 公益事業

- 製造業

- 食品・飲料

- 医薬品

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究の範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 仮定と制限

第3章 概要

3.1. 市場概観

第4章 市場変数と範囲

4.1. 概要

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 下流顧客分析

第5章 COVID-19が水処理市場に与える影響

5.1. COVID-19の現状:水処理業界への影響

5.2. COVID-19の業界への影響評価

5.3. COVID-19の影響:主要な政府政策

5.4. COVID-19の現状における市場動向と機会

第6章 市場動向分析とトレンド

6.1. 市場動向

6.1.1. 市場ドライバー

6.1.2. 市場制約

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する主要戦略

7.1.3. ベンダーの landscape

7.1.3.1. 供給業者一覧

7.1.3.2. 購入者一覧

第8章 グローバル水処理市場(技術別)

8.1. 技術別水処理市場収益と数量予測

8.1.1. 膜濾過

8.1.1.1. 市場売上高と出荷量予測

8.1.2. UV消毒

8.1.2.1. 市場売上高と出荷量予測

8.1.3. 化学処理

8.1.3.1. 市場売上高と出荷量予測

8.1.4. 生物処理

8.1.4.1. 市場売上高と販売量予測

8.1.5. その他

8.1.5.1. 市場売上高と販売量予測

第9章. グローバル水処理市場、用途別

9.1. 水処理市場売上高と販売量予測、用途別

9.1.1. 自治体

9.1.1.1. 市場売上高と販売量予測

9.1.2. 産業

9.1.2.1. 市場収益と販売量予測

9.1.3. 住宅用

9.1.3.1. 市場収益と販売量予測

9.1.4. 商業用

9.1.4.1. 市場収益と販売量予測

9.1.5. その他

9.1.5.1. 市場収益と販売量予測

第10章. グローバル水処理市場、処理方法別

10.1. 水処理市場収益と販売量予測(処理タイプ別)

10.1.1. 一次処理

10.1.1.1. 市場収益と販売量予測

10.1.2. 二次処理

10.1.2.1. 市場収益と販売量予測

10.1.3. 三次処理

10.1.3.1. 市場収益と販売量予測

第11章. グローバル水処理市場、エンドユーザー別

11.1. 水処理市場売上高と出荷量予測、エンドユーザー別

11.1.1. 公益事業

11.1.1.1. 市場売上高と出荷量予測

11.1.2. 製造業

11.1.2.1. 市場収益と販売量予測

11.1.3. 食品・飲料

11.1.3.1. 市場収益と販売量予測

11.1.4. 医薬品

11.1.4.1. 市場収益と販売量予測

11.1.5. その他

11.1.5.1. 市場収益と販売量予測

第12章. グローバル水処理市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 技術別市場売上高と販売量予測

12.1.2. 用途別市場売上高と販売量予測

12.1.3. 処理方法別市場売上高と販売量予測

12.1.4. 最終ユーザー別市場売上高と販売量予測

12.1.5. アメリカ合衆国

12.1.5.1. 技術別市場規模(売上高と販売量)予測

12.1.5.2. 用途別市場規模(売上高と販売量)予測

12.1.5.3. 処理方法別市場規模(売上高と販売量)予測

12.1.5.4. 最終ユーザー別市場規模(売上高と販売量)予測

12.1.6. 北米その他

12.1.6.1. 市場売上高と出荷量予測(技術別)

12.1.6.2. 市場売上高と出荷量予測(用途別)

12.1.6.3. 市場売上高と出荷量予測(処理方法別)

12.1.6.4. 市場売上高と出荷量予測(最終ユーザー別)

12.2. ヨーロッパ

12.2.1. 市場売上高と出荷量予測(技術別)

12.2.2. 市場売上高と出荷量予測(用途別)

12.2.3. 市場売上高と出荷量予測(処理方法別)

12.2.4. 市場売上高と出荷量予測(最終ユーザー別)

12.2.5. イギリス

12.2.5.1. 市場売上高と出荷量予測(技術別)

12.2.5.2. 市場売上高と出荷量予測(アプリケーション別)

12.2.5.3. 市場売上高と出荷量予測(治療方法別)

12.2.5.4. 市場売上高と出荷量予測(エンドユーザー別)

12.2.6. ドイツ

12.2.6.1. 市場売上高と出荷量予測(技術別)

12.2.6.2. 市場売上高と出荷量予測、アプリケーション別

12.2.6.3. 市場売上高と出荷量予測、処理方法別

12.2.6.4. 市場売上高と出荷量予測、エンドユーザー別

12.2.7. フランス

12.2.7.1. 市場売上高と出荷量予測、技術別

12.2.7.2. 市場収益と出荷量予測、アプリケーション別

12.2.7.3. 市場収益と出荷量予測、処理方法別

12.2.7.4. 市場収益と出荷量予測、エンドユーザー別

12.2.8. その他のヨーロッパ

12.2.8.1. 市場収益と出荷量予測、技術別

12.2.8.2. 市場収益と出荷量予測、アプリケーション別

12.2.8.3. 市場売上高と販売量予測(処理方法別)

12.2.8.4. 市場売上高と販売量予測(最終ユーザー別)

12.3. アジア太平洋地域

12.3.1. 市場売上高と販売量予測(技術別)

12.3.2. 市場売上高と販売量予測(用途別)

12.3.3. 市場売上高と出荷量予測(治療方法別)

12.3.4. 市場売上高と出荷量予測(最終ユーザー別)

12.3.5. インド

12.3.5.1. 市場売上高と出荷量予測(技術別)

12.3.5.2. 市場売上高と出荷量予測(用途別)

12.3.5.3. 市場収益と販売量予測、治療方法別

12.3.5.4. 市場収益と販売量予測、エンドユーザー別

12.3.6. 中国

12.3.6.1. 市場収益と販売量予測、技術別

12.3.6.2. 市場収益と販売量予測、用途別

12.3.6.3. 市場収益と販売量予測、治療方法別

12.3.6.4. 市場売上高と販売量予測(エンドユーザー別)

12.3.7. 日本

12.3.7.1. 市場売上高と販売量予測(技術別)

12.3.7.2. 市場売上高と販売量予測(アプリケーション別)

12.3.7.3. 市場売上高と販売量予測(処理方法別)

12.3.7.4. 市場売上高と販売量予測(エンドユーザー別)

12.3.8. アジア太平洋地域(その他)

12.3.8.1. 市場売上高と販売量予測(技術別)

12.3.8.2. 市場売上高と販売量予測(用途別)

12.3.8.3. 市場売上高と販売量予測(処理方法別)

12.3.8.4. 市場売上高と出荷量予測(エンドユーザー別)

12.4. MEA

12.4.1. 市場売上高と出荷量予測(技術別)

12.4.2. 市場売上高と出荷量予測(アプリケーション別)

12.4.3. 市場売上高と出荷量予測(治療方法別)

12.4.4. 市場売上高と出荷量予測(エンドユーザー別)

12.4.5. GCC

12.4.5.1. 市場売上高と販売量予測(技術別)

12.4.5.2. 市場売上高と販売量予測(用途別)

12.4.5.3. 市場売上高と販売量予測(処理方法別)

12.4.5.4. 市場売上高と販売量予測(最終ユーザー別)

12.4.6. 北アフリカ

12.4.6.1. 市場売上高と販売量予測(技術別)

12.4.6.2. 市場売上高と販売量予測(用途別)

12.4.6.3. 市場売上高と販売量予測(処理方法別)

12.4.6.4. 市場売上高と販売量予測(最終ユーザー別)

12.4.7. 南アフリカ

12.4.7.1. 市場売上高と販売量予測(技術別)

12.4.7.2. 市場売上高と販売量予測(用途別)

12.4.7.3. 市場売上高と販売量予測(処理方法別)

12.4.7.4. 市場売上高と販売量予測(最終ユーザー別)

12.4.8. MEAその他の地域

12.4.8.1. 市場売上高と販売量予測(技術別)

12.4.8.2. 市場売上高と販売量予測(用途別)

12.4.8.3. 市場売上高と販売量予測(処理方法別)

12.4.8.4. 市場売上高と販売量予測(最終ユーザー別)

12.5. ラテンアメリカ

12.5.1. 市場売上高と出荷量予測(技術別)

12.5.2. 市場売上高と出荷量予測(用途別)

12.5.3. 市場売上高と出荷量予測(処理方法別)

12.5.4. 市場売上高と出荷量予測(最終ユーザー別)

12.5.5. ブラジル

12.5.5.1. 市場売上高と出荷量予測、技術別

12.5.5.2. 市場売上高と出荷量予測、用途別

12.5.5.3. 市場売上高と出荷量予測、治療方法別

12.5.5.4. 市場売上高と出荷量予測、エンドユーザー別

12.5.6. ラテンアメリカその他

12.5.6.1. 市場収益と販売量予測、技術別

12.5.6.2. 市場収益と販売量予測、用途別

12.5.6.3. 市場収益と販売量予測、処理方法別

12.5.6.4. 市場収益と販売量予測、最終ユーザー別

第13章 企業プロファイル

13.1. Veolia Environment S.A.

13.1.1. 会社概要

13.1.2. 製品ラインナップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. Suez S.A.

13.2.1. 会社概要

13.2.2. 製品ラインナップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. Xylem Inc.

13.3.1. 会社概要

13.3.2. 製品ラインナップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. Pentair plc

13.4.1. 会社概要

13.4.2. 製品ラインナップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. エコラブ・インク.

13.5.1. 会社概要

13.5.2. 製品ラインナップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. ダナハー・コーポレーション

13.6.1. 会社概要

13.6.2. 製品ラインナップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. ITT株式会社

13.7.1. 会社概要

13.7.2. 製品ラインナップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. 栗田工業株式会社

13.8.1. 会社概要

13.8.2. 製品ラインナップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. GEウォーター・アンド・プロセス・テクノロジーズ

13.9.1. 会社概要

13.9.2. 製品ラインナップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. アクア・アメリカ株式会社

13.10.1. 会社概要

13.10.2. 製品ラインナップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 主要な調査

14.2. secondary research

14.3. 仮定

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖