❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

水溶性肥料市場の規模とシェアの予測見通し 2025年から2035年

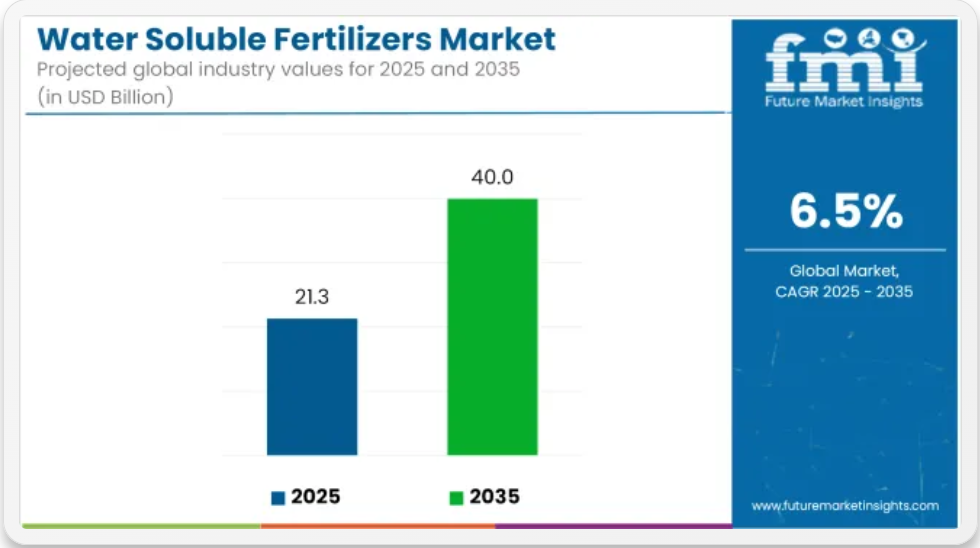

世界の水溶性肥料市場は、2025年の212億9000万米ドルから、2035年には399億6000万米ドルへと拡大し、予測期間中は6.5%のCAGRで成長すると予測されています。この分野の成長は、制御環境農業、マイクロ灌漑システム、リアルタイムの栄養管理手法の採用拡大によって支えられています。施肥と精密農業手法の統合により、作物の要件に合わせて迅速に吸収できる肥料溶液の使用が増加しています。

市場拡大の主な要因は、窒素、リン、カリウムを最適な比率で供給できることから、引き続き好まれている N.P.K. 複合肥料の普及です。これらの配合は、根の定着、栄養成長、収量の安定化のために、さまざまな作付体系で採用されています。肥料灌漑システムにおいて、N.P.K.肥料の溶解性は、滴下灌漑や散水灌漑方法を通じて栄養素を正確に供給し、栄養素の利用効率を向上させ、流出損失を削減します。

土壌の養分枯渇が進む農業地域では、マクロ栄養素とミクロ栄養素のバランスを調整するために、水溶性製剤への依存度が高まっています。特に、園芸作物や輸出志向の生産地域では、均一な品質の農産物の需要と残留基準の遵守により、使用量が増加しています。作物の成長段階に応じたニーズに対応するため、栄養素濃度をリアルタイムで調整できる製剤が使用されており、資源の効率的な利用と投入の無駄の最小化に貢献しています。

高付加価値で短周期の作物の需要が高まる中、粒状肥料から水溶性肥料への移行が進んでいます。水耕栽培や垂直農業のシステムでは、栄養素フィルム技術や自動投与システムとの相性が良い完全水溶性N.P.K.肥料が採用されています。露地農業が統合的作物管理手法を採用する中で、水溶性肥料は生産性向上と環境リスク軽減を両立させる不可欠な資材として位置付けられています。

限られた土地と水資源の中で農業生産量の向上に引き続き重点が置かれる中、水溶性肥料の市場は、配合科学、栄養素供給システム、および現場に応じた肥沃度補正を可能にする診断ツールの進歩に支えられ、長期的な成長の勢いを維持すると予想されます。

半年ごとの市場最新情報

2025年から2035年までの水溶性肥料市場の年間成長率を以下の表に示します。2024 年を基準年として、2025 年までの業界成長の軌跡を、1 月から 6 月(上半期)と 7 月から 12 月(下半期)に分けて調査しました。これにより、ステークホルダーは、このセクターの経時的なパフォーマンスの全体像と、将来的な発展の可能性に関する洞察を得ることができます。

表は、2024年から2025年までの各半期のこのセクターの成長率を示しています。2024年前半(H1)の市場成長率は6.4%と予測されています。しかし、後半(H2)には成長率が著しく上昇しています。

その後、2024 年上半期から 2024 年下半期にかけては、CAGR は上半期は 6.6%、下半期は 6.7% と予測されています。上半期(H1)と下半期(H2)では、市場がそれぞれ 10 BPS 増加しました。

主要投資セグメント別水溶性肥料市場の分析

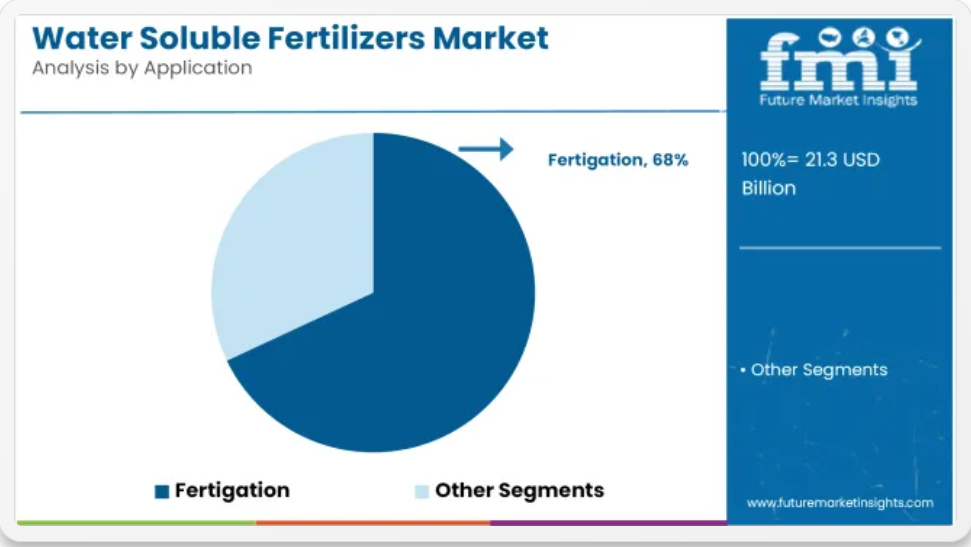

施肥は、効率的な栄養素の供給と精密灌漑システムとの互換性から、用途需要を支配すると予想されます。

施肥は、2025年に世界の水溶性肥料市場シェアの約68%を占め、2035年まで6.6%のCAGRで成長すると予測されています。この方法は、肥料を点滴灌漑システムやスプリンクラー灌漑システムに直接組み込むことで、栄養素を均一に分配し、浸出や揮発による損失を最小限に抑えることができます。

フェルティゲーションは、栄養素の利用効率が重要な商業園芸、温室栽培、高付加価値作物の生産でますます採用されています。アジア太平洋、中東、中南米におけるマイクロ灌漑インフラの拡大に伴い、施肥灌漑対応の水溶性肥料の需要は引き続き増加しています。精密農業と節水に対する政府の優遇措置も、世界的な施肥灌漑システムの採用を後押ししています。

園芸は、集約的な栽培手法と作物ごとに異なる栄養管理の必要性により、作物の種類別需要を牽引すると予測されています

。

園芸部門は、2025 年に世界の水溶性肥料市場シェアの約 42% を占め、2035 年まで 6.7% の CAGR で成長すると予測されています。果物、野菜、花卉栽培は、正確な栄養補給のタイミングと迅速な栄養吸収を必要とし、水溶性製剤に非常に反応しやすい作物です。

これらの肥料は、栄養素の組み合わせに柔軟性があり、作物の生育段階に応じて施用することができます。中国、インド、メキシコ、スペインなどの国々では、保護栽培や輸出向けの園芸生産において、水溶性肥料の採用が増加しています。残留物のない農産物や輸出基準に適合した投入材の需要が高まる中、園芸は水溶性肥料市場の成長の主要な要因であり続けるでしょう。

業界の主なハイライト

精密農業技術の採用による肥料の効率向上

精密農業技術は、作物の収穫量を最大化するための効率的な投入物の使用を重視する、現代的な農業へと変化しています。この変化の中心となるのが、施肥と葉面散布などの手法をサポートする水溶性肥料です。これらの肥料は水に素早く溶解するため、他の肥料よりも早く栄養素を植物の根や葉に直接届けることができます。

水溶性肥料は、水資源の不足が問題となる地域において特に重要です。農家は灌漑システムを効果的に活用しつつ、必須栄養素を供給する必要があるためです。水溶性肥料は、点滴灌漑や機械式散布機などの現代農業技術との相性が良いことから、その採用がさらに促進されています。

現在、農業は世界的な主要産業であり、グローバルに拡大しているため、これらの肥料の需要は増加すると予想され、持続可能で高効率な農業実践を保証します。

持続可能性の推進が、環境に優しい肥料の需要を後押し

持続可能な農業の実践が推進されることで、水溶性肥料の需要が大幅に増加すると予想されます。栄養分の流出により土壌や水を汚染する従来の肥料に比べ、水溶性肥料は正確な施用が可能であり、環境への影響を最小限に抑えることができます。効率的な栄養素供給システムにより、無駄が削減され、土壌の健康が改善されます。これは、持続可能性の目標と環境に優しい農業の取り組みに重点を置いたものです。

これらの肥料は、環境への配慮から政府の規制や環境団体によって推奨されており、農業のカーボンフットプリントを削減し、気候変動の緩和に貢献しています。消費者からのエコフレンドリーな食品への需要増加も、農家が持続可能な農業を採用する要因となっています。

水溶性肥料が自然資源を損なうことなく収量を向上させる能力は、持続可能な農業の重要な要因です。この傾向は、環境問題が世界中の農業政策と実践を形作る中で、さらに加速すると予想されます。

肥料の使用を支える高付加価値作物の市場拡大

果物、野菜、観賞用植物など、最もよく使用される作物の栽培は、高品質の製品に対する消費者の需要の高まりにより、急速に成長しています。これらの作物は、最適な成長、品質、持続可能性を実現するための正確な栄養管理に重点が置かれています。水溶性肥料は、植物にバランスのとれた栄養素を直接供給し、その成長と生産性を高めることで、植物のニーズをさらに満たしています。

水溶性肥料は、溶解性が速いなどの特性により、栄養素をすぐに利用可能にし、重要な成長段階をサポートします。農家は通常、投入物の効率的な利用、無駄の削減、経済性の向上というメリットのある高付加価値作物の栽培を始めます。

さらに、水溶性肥料は、消費者の需要を満たすために重要な、大きさ、色、味などの物理的特性に優れた高品質の作物を生産するための主要成分です。今日、農業や特殊作物の生産への注目が高まり、水溶性肥料の需要が今後数年間で大幅に成長すると予想されています。

水溶性肥料の高コストが小規模農家での採用を制限

水溶性肥料は、従来品に比べてかなり高価であるため、特に開発途上地域では小規模農家にとって入手が困難です。これらの肥料は製造コストが高く、さらに、その使用には点滴灌漑システムなどの特殊な設備が必要となり、財政的負担がさらに増大します。

これらの肥料は、効率と持続可能性に優れたメリットがありますが、初期投資額が大きいため、小規模農家は資金力の制限から使用を制限せざるを得ません。

さらに、水溶性肥料の長期的なメリットに関する認識の欠如も問題となっています。多くの農家は、環境面での欠点があるにもかかわらず、高コストを負担する余裕がないため、代替品を利用せざるを得ない状況にあります。この障壁に対処することは、市場浸透の拡大と、先進的な農業ソリューションへの公平なアクセスを確保するために不可欠です。

市場集中

Tier 1 企業には、売上高が 60 億米ドル 以上、世界市場で 35~40% の大きなシェアを占める企業が属します。これらの企業は、高い生産能力と幅広い製品ポートフォリオが特徴です。これらのリーダー企業は、複数の水溶性

肥料用途における製造および再生に関する幅広い専門知識と、強固な顧客基盤に支えられた幅広い地理的展開が特徴です。Tier 1 の主要企業には、Yara International ASA、The Mosaic Company、Haifa Group、ICL Group などがあります。

Tier 2 企業には、売上高が 70 億米ドル未満の中堅企業が、特定の地域に拠点を置き、現地の業界に大きな影響力を持っている企業が含まれます。これらの企業は、海外での強い存在感と業界に関する深い知識が特徴です。

これらの企業は優れた技術を有し、規制遵守を確保していますが、高度な技術や広範なグローバル展開には欠ける場合があります。ティア2の主要企業には、ディパック・ファーティライザーズ・アンド・ペトロケミカル、ユーロケム・グループAG、ニュートリエン・リミテッド、コロマンデル・インターナショナル・リミテッド、その他の企業が挙げられます。

国別洞察

以下のセクションでは、各国における水溶性肥料の需要に関する業界分析について取り上げます。北米、中南米、東アジア、南アジア太平洋、西ヨーロッパ、東ヨーロッパ、中東、アフリカなど、世界の主要地域における需要分析をご提供します。

フランスは、先進的な農業手法と持続可能な農業により、西ヨーロッパで 38.7% のシェアを占めるでしょう。米国は、高付加価値作物の生産需要の増加により、北米で 22.9% のシェアを獲得するでしょう。中国は、農業の成長に伴う需要の高まりと、生産能力の高いグローバルメーカーが複数存在することから、東アジアで 19.2% のシェアを獲得するでしょう。これらの企業は、環境に優しく、より効率的な新しい防水コーティング剤を市場に投入することで、市場の成長を推進する上で重要な役割を果たしています。

フランスは、その広大な農地により、ヨーロッパ全体の水溶性肥料需要において重要な役割を果たしています。

フランスは、穀物、果物、ワイン用ブドウなどの生産に農業部門が大きな割合を占めることから、ヨーロッパの水溶性肥料市場において重要な役割を果たしています。フランスは、施肥灌漑技術を活用し、先進的な農業手法の導入に注力しており、その結果、高効率の肥料の需要が拡大しています。

フランスの農家は水溶性肥料を優先的に採用しており、特にブドウ園や園芸作業において、正確かつ効果的な栄養供給能力が高まっています。持続可能性に対する規制の強化により、フランスでは水溶性肥料の市場が成長し、ヨーロッパの農業分野における効率的な施肥方法の推進において引き続き重要な役割を果たしています。

米国は、高付加価値作物の生産需要の高まりにより、水溶性肥料市場を支配

米国は、果物、野菜、観賞用植物などの高品質で高付加価値の作物の生産に重点を置いていることから、フランスに次ぐ水溶性肥料市場への貢献国となっています。高度な灌漑技術や施肥灌漑システムの採用により、米国では水溶性肥料の需要が高まっており、これらの持続可能で管理された環境において高い効果を発揮しています。米国は、農業の慣行により農業業界と技術進歩に貢献していると見なされており、市場でのリーダーシップをさらに強化しています。

中国の市場は、農業の成長と生産能力により、水溶性肥料に貢献しています。

中国は、広大な農業基盤と、高度な施肥方法を必要とする作物の生産能力が高いため、水溶性肥料市場に続いています。水溶性肥料の需要の高まりと、環境にやさしい持続可能な農業による効率の維持への注力。

中国は農業部門が肥料、特に集約的な農業システムで使用される水溶性肥料の需要を牽引しており、大規模に貢献しています。さらに、中国の堅調な製造能力は、国内および国際的な需要を支え、世界市場における重要な貢献者となっています。

競争環境

主要企業は、肥料灌漑(フェリゲーション)と精密農業向けに、高溶解性、作物安全性、栄養効率の向上を重視した革新的な製品を投入しています。堆肥などの回収栄養素の活用が、循環型農業の促進を目的として注目されています。

メーカーは、水効率の高いソリューションに対する需要の高まりに対応し、点滴灌漑や葉面施肥などの特定の灌漑方法に合わせた配合剤を開発しています。こうした動きは、作物の収穫量の向上、栄養吸収の最適化、環境の持続可能性の推進に向けた業界全体のシフトを反映しており、市場の成長を促進しています。

- 2024年2月、Van Iperen International は、オランダで開催された HortiContact トレードフェアで、新しい水溶性肥料を発売したと報じられました。この製品はGreenSwitch® Originalシリーズとしてブランド化され、家畜の排泄物から回収された栄養素を原料に開発され、高い溶解性と作物安全性 を特徴としています。肥料は循環型農業を支援し、温室栽培と露地栽培の園芸における肥料灌漑(fertigation)に必要な品質基準を満たすとされています。この発売は、同社が持続可能な栄養ソリューションの拡大を目指す取り組みの一環として位置付けられています。

- 2024年5月、中国を拠点とするキングエンタは、点滴灌漑と葉面散布システム向けに調整されたマクロ栄養素とマイクロ栄養素を配合した新しい水溶性肥料製品ラインを発表しました。この製品ラインは、多様な野菜と果物の収量、栄養効率、ストレス耐性を支援するように設計されています。新製品は、精密栄養と水節約型施肥技術への需要増加に対応していると述べられています。この発売は、Kingenta が高付加価値の特殊肥料市場への進出に合わせて行われたものです。

企業

- Yara International ASA

- Haifa Group

- The Mosaic Company

- ICL Group

- EuroChem Group AG

- Nutrien Ltd.

- Coromandel International Limited

- Gujarat State Fertilizers & Chemicals Ltd.

- Sinochem Group

- Kingenta Ecological Engineering Group Co.

主なセグメント

製品種類別:

製品種類セグメントは、窒素系、リン酸系、カリウム系、N.P 複合、N.P.K 複合、硫黄、微量栄養素に分類されます。

用途別

用途セグメントは、施肥と葉面散布に分類されます。

作物タイプ別

最終用途セグメントは、穀物および豆類、園芸、芝生、観賞用草花、その他に分類されます。

地域別

この調査では、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、太平洋、中東、アフリカを調査対象地域としています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品種類

- 用途

- 作物種類

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 窒素系

- 尿素

- アンモニア

- アンモニア硝酸塩

- 尿素-アンモニア硝酸塩

- アンモニア硫酸塩

- リン酸系

- モノカリウムリン酸塩

- モノアンモニウムリン酸塩

- ジアモニウムリン酸塩

- リン酸

- その他

- カリウム系

- カリウム硫酸塩

- 硝酸カリウム

- 塩化カリウム

- N.P 複合

- リン酸アンモニウム硫酸

- 尿素アンモニウムリン酸

- リン酸一アンモニウム

- リン酸二アンモニウム

- 硫黄

- 微量元素

- 窒素系

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 施肥

- 葉面

- 2020年から2024年の世界市場分析および2025年から2035年の予測、作物別

- 穀物および豆類

- 園芸

- 芝生、芝、観賞用植物

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30カ国の製品種類、用途、作物の種類別売上予測(2025年から2035年

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードなど、競争の展望

- 企業

-

- Yara International ASA

- The Mosaic Company

- Haifa Group

- ICL Group

- Deepak Fertilisers and Petrochemical

- EuroChem Group AG

- Nutrien Ltd.

- Coromandel International Limited

- Gujarat State Fertilizers & Chemicals Ltd

- Aries Agro Limited

- Other Key Players

-