❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

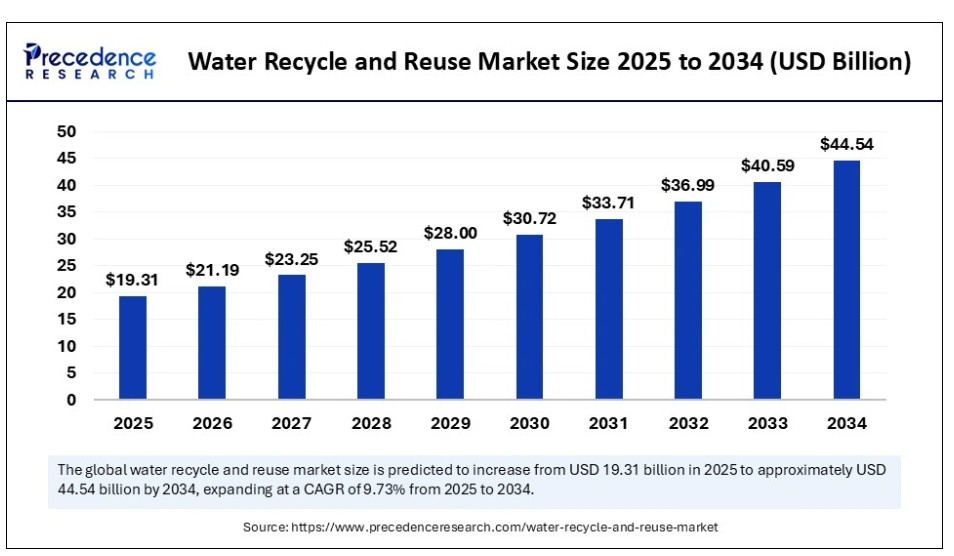

世界の水リサイクル・再利用市場規模は2024年に176億米ドルに達し、2025年の193.1億米ドルから2034年までに約445.4億米ドルへ拡大すると予測されている。2025年から2034年までの年間平均成長率(CAGR)は9.73%となる見込みである。市場の成長要因としては、水不足の深刻化、厳格化する環境規制、技術進歩、および企業の持続可能性への取り組みの増加が挙げられる。

水リサイクル・再利用市場 主要ポイント

- 収益ベースでは、2025年の市場規模は193億1000万ドルと評価される。

- 2034年までに445億4000万ドルに達すると予測される。

- 2025年から2034年にかけて、市場は年平均成長率(CAGR)9.73%で成長すると見込まれる。

- アジア太平洋地域は2024年に37%の最大シェアで世界市場を支配した。

- 北米は予測期間中に最も速いCAGRで拡大すると予想される。

- 設備別では、ろ過セグメントが2024年に37%の最大の市場シェアを占めた。

- 設備別では、タンクセグメントが予測期間中に著しい成長を遂げると見込まれています。

- エンドユーザー別では、産業セグメントが2024年に49%という最大の市場シェアを占めました。

- エンドユーザー別では、商業セグメントが今後数年間で最も速いCAGRで成長すると予測されています。

人工知能は水リサイクルプロセスをどのように変革しているのか?

人工知能は水リサイクル手順に革命をもたらし、精度と効率を向上させている。AIはシステム障害を予測し、エネルギーと化学薬品の使用を最適化し、水質をリアルタイムで監視できる。これにより処理作業の自動化が可能となり、人的ミスを減らしシステム性能を向上させる。AIの統合により、水リサイクルシステムはより知的で信頼性が高く、迅速なものとなる。

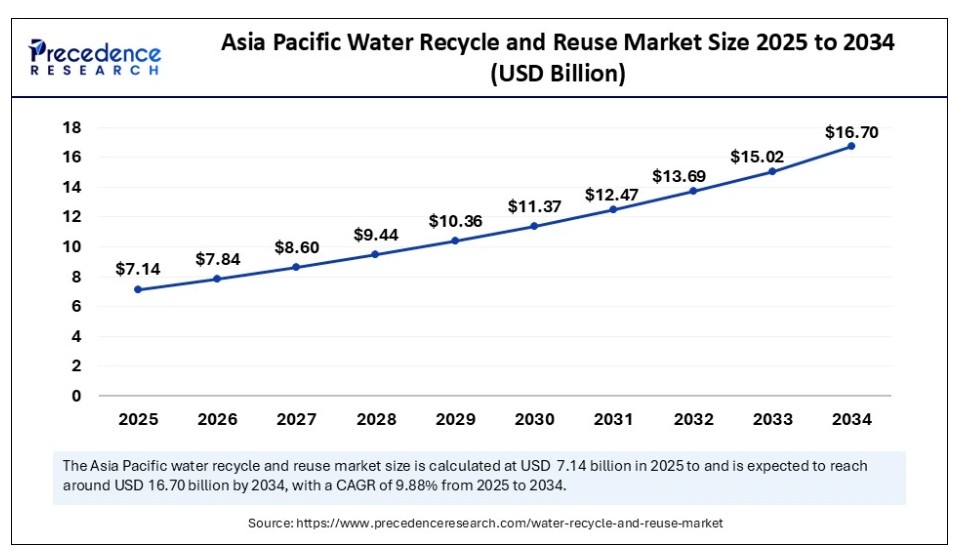

アジア太平洋地域における水リサイクル・再利用市場の規模と成長(2025年~2034年)

アジア太平洋地域の水リサイクル・再利用市場規模は、2024年に65億1000万米ドルに達し、2034年までに約167億米ドルに達すると予測されています。2025年から2034年にかけて、CAGR 9.88%で成長すると見込まれています。

アジア太平洋地域は2024年に水リサイクル・再利用市場で最大のシェアを占めました。これは主に急速な都市化と工業化によるものです。水処理・再利用技術の広範な利用は、政府プログラムとインフラ開発の進展によって促進されています。人口増加と環境問題への懸念から、持続可能な水ソリューションへの需要が高まり、市場の長期的な成長を支えています。水不足への懸念の高まりと廃水処理への注目の増加が、地域市場の成長に寄与しています。

北米は、持続可能な水管理への強い注力と厳格な環境規制に牽引され、今後数年間で最も速い成長率が見込まれる。同地域では、先端技術と官民連携により、自治体や産業全体で水リサイクルソリューションの導入率が急増している。水処理プロジェクトやインフラ改善への資金投入増加が市場成長をさらに後押ししている。さらに、水不足の深刻化に伴い効果的な再利用システムへの需要が高まっており、これが同地域の市場成長を牽引している。

欧州は著しい成長地域と見なされている。欧州における水リサイクル・再利用市場の成長は、持続可能性への強いコミットメントと厳格な廃水規制によって推進されている。同地域は、特に農業および産業分野において、水再利用システムの早期導入地域である。政府のインセンティブと水管理ソリューションの革新により、同地域の市場は急速に拡大している。環境負荷低減の必要性に対する認識の高まりが、都市部と農村部の双方におけるより広範な導入を促進している。

市場概要

水リサイクル・再利用市場は、主に厳格化する環境規制、世界的な水不足の深刻化、逆浸透膜や膜バイオリアクターなどの処理技術の進歩により急速な成長を遂げている。企業や地方自治体は、淡水使用への依存度低減、法的要件の順守、持続可能性プロジェクトの推進を目的としてリサイクル手順を導入している。手頃な価格の水管理ソリューションへの需要増加と、環境への悪影響を軽減しようとする企業の取り組みが市場拡大を牽引している。製造業、農業、住宅など複数の分野で水リサイクルの必要性が高まっており、市場の成長に寄与している。

水リサイクル・再利用市場の成長要因

- 人口増加と気候変動による水不足の深刻化が、水リサイクルの必要性を高めている。

- 厳しい規制が産業に水再利用の導入を促し、環境基準達成を支援することで市場成長を支えている。

- 技術進歩が市場の成長を促進。新技術によりリサイクルの効率性と費用対効果が向上。

- 企業の持続可能性目標の高まりが市場拡大に寄与。企業は持続可能性目標達成とコスト削減のためにリサイクル技術を活用。

- 農業分野における淡水節約のための水リサイクル技術需要の増加が市場成長を牽引。

- 分散型システムへの需要増加が市場成長を促進。分散型システムはコスト削減とリサイクルの柔軟性向上を実現。

市場動向

推進要因

技術進歩

技術進歩が水リサイクル・再利用市場の成長を牽引している。膜バイオリアクター、スマートセンサー、AI駆動型モニタリングの進歩により、水処理はより効果的かつ信頼性の高いものとなっている。これらの革新は運用コストを削減し、水質を向上させ、エネルギー消費を低減する。デジタルプラットフォームにより、性能最適化と予知保全が可能となった。これらのソリューションがより手頃な価格になるにつれ、中小規模の施設でも水再利用システムを導入している。

水リサイクルプロセスの技術進歩は、効率性と費用対効果を大幅に向上させている。膜ろ過、高度酸化処理、自動監視システムなどの革新により、運用コスト削減と高品質な水回収が実現。これらの進歩は、商業・自治体・産業分野におけるリサイクルソリューションの普及を促進し、市場拡大と持続可能な水管理プログラムを支えている。複数の企業が先進的な水リサイクル技術を導入し、市場成長に貢献している。

- 2025年1月30日、デュポン・ウォーター・ソリューションズは、顧客が最も効率的な浄水技術を選択するのを支援するデジタルツール「サステナビリティ・ナビゲーター」の立ち上げにより、2025年BIGイノベーションアワードを受賞した。

産業需要

食品飲料、繊維、化学、電力など水を大きく依存する産業は、淡水使用量の削減を迫られている。処理水を洗浄・加工・冷却に再利用することで新規供給の必要性が減少し、廃水処理費と水調達コストも低減される。クローズドループシステム導入は操業効率化と環境規制順守に寄与する。

- 2025年5月8日、カンブリアン社とアンハイザー・ブッシュ社はヒューストン醸造所で「サービスとしての再利用」モデルを開始。初期投資なしで節水を実現し、2025年グローバル・ウォーター・アワードの最終候補に選出された。

抑制要因

公共の認識・受容と運用上の複雑性

処理技術の進歩にもかかわらず、再生水(特に飲用目的)に対する公共の認識と受容は依然として大きな障壁となっている。健康リスクや「嫌悪感」への懸念が地域社会の抵抗を招き、プロジェクトの遅延や中止につながることが多い。さらに、水再利用システムの管理・維持には技術的専門知識が必要であり、特にリアルタイム監視と処理調整において顕著である。専門スタッフを擁さない産業では、システムの効率性や水質基準遵守に課題が生じやすい。不適切な取り扱いはシステム故障、汚染リスク、規制違反を招き、水リサイクル・再利用市場の成長を阻害する。

- 2024年2月、ロサンゼルス市は再生水安全に関する市民の反発と誤情報により、EPA基準を満たしているにもかかわらず「ピュア・ウォーターLA」プロジェクトの遅延を発表した。

機会

都市化と持続可能性への取り組み

急速な都市化により水需要と廃水発生量が増加し、分散型水リサイクルシステムの必要性が高まっている。スマートシティ構想では、持続可能な都市インフラに水再利用を統合し、長期的な水安全保障を確保している。水中立性や循環型経済目標を設定する企業が増加。そのため、運営費削減に加え、ブランド評価向上やESG対応強化を目的に水リサイクル技術への投資を拡大する企業が増えている。

- 2025年3月、ヴェオリア・ウォーター・テクノロジーズはドバイ市と提携し、同市のスマートインフラ開発の一環として高度な廃水リサイクルシステムを導入すると発表した。

- 2025年1月、ユニリーバは新たな水管理プログラムを開始。世界中の複数の製造拠点で水再利用技術を導入し、淡水消費量を削減する。

設備インサイト

2024年、ろ過セグメントが水リサイクル・再利用市場で最大のシェアを占めた。ろ過システムは廃水から汚染物質を除去する上で不可欠である。産業・自治体セクターは、厳しい水質基準を満たすため、砂ろ過、限外ろ過、逆浸透などの技術を採用している。高度なろ過ソリューションの必要性は、環境意識の高まりと規制圧力によっても増大している。

タンクセグメントは予測期間中に著しい成長が見込まれる。この成長は分散型貯水システムへの需要増加に起因する。工業用再利用や灌漑用途では、処理済み・未処理水の貯蔵にタンクが不可欠である。雨水貯留への強い注力がタンク需要を後押ししている。

エンドユーザーインサイト

産業セグメントは、排出規制の厳格化と水消費量の増加により、2024年に水リサイクル・再利用市場で最大のシェアを占めました。製造業、化学工業、繊維産業などの業界は、コスト削減と厳しい環境規制への順守を確保するため、水処理システムに多額の投資を行っています。持続可能性の向上と淡水依存度の低減を求める圧力の高まりが、産業分野における閉ループ水システムの導入を推進しています。処理技術の進歩も、産業用水リサイクルの経済的実現可能性と効率性を高めています。

商業セグメントは今後数年間で最も速い成長率が見込まれる。ホテル、病院、キャンパスにおける水リサイクルシステムの利用は、持続可能な実践と節水への意識の高まり、規制面の支援によって促進されている。商業セクターの企業は、上昇する運営コストと企業の持続可能性目標に対応するため、水再利用システムを統合している。商業インフラも、LEEDなどのグリーンビルディング認証によって節水設計の利用が奨励されている。

水リサイクル・再利用市場企業

- Veolia

- Evoqua Technologies & Solutions

- Fluence Corporation Limited

- Dow Corporate

- Hitachi Ltd.

- Kubota Corporation

- Siemens

- Alfa Laval

- Hydraloop

- Membracon

- Toshiba Infrastructure Systems & Solutions Corporation

- Genesis Water Technologies Inc.

- NEWater China

最新発表

- 2024年11月、Epic Cleantechは商業用不動産向け水再利用ソリューションの拡大に向け、シリーズB資金調達で1200万米ドルを確保。同社の「ワン・ウォーター・システム」は建物の廃水の最大95%を非飲用用途にリサイクルする。アーロン・タルタコフスキーCEOは「単一施設での再利用は単なる節水ではなく、将来の不確実性の中で物件が繁栄するための基盤整備である」と述べた。

- 2024年5月、ザイレムはドイツ・ミュンヘンで処理済み廃水から製造したバイエルンビール「リユース・ブリュー」を発表。水リサイクル技術への認知向上を目的とした取り組みである。ザイレムのロクサーナ・マリン・シメン・デ・レダエリ副社長は「リユース・ブリューは水不足対策における水リサイクル技術の膨大な可能性を体現している」とコメントした。

最近の動向

2025年4月22日、H2Oイノベーションズ社はノースカロライナ州タバコビルにあるレイノルズ社操業センターに「ウォーターハブ」施設を開設した。この施設は年間6000万ガロン以上の水をリサイクルする設計で、淡水消費量を大幅に削減し、産業操業の持続可能性を高める。

2025年3月8日、カンブリアンとアンハイザー・ブッシュは「2025年グローバル・ウォーター・アワード」産業プロジェクト部門の最終候補に選出された。両社のヒューストン醸造所における協業は、サービスモデルとしての水再利用を導入し、先行投資なしで大幅な環境・コストメリットを達成した。

2025年2月15日、ハイドラループ社はフランクフルトで開催されたISH 2025で「アップフォールシャワー」を発表。この革新的なシャワー技術は水とエネルギーの使用量を最大80%削減し、住宅地域における持続可能な水消費を促進する。(出典: https://www.hydraloop.com)

レポート対象セグメント

設備別

- ろ過装置

- 機械類

- タンク

- 配管・排水設備

- その他

エンドユーザー別

- 住宅

- 商業施設

- 産業施設

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が水リサイクル・再利用市場に与える影響

5.1. COVID-19の状況:水リサイクル・再利用産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場ダイナミクス分析と動向

6.1 市場ダイナミクス

6.1.1 市場推進要因

6.1.2 市場抑制要因

6.1.3 市場機会

6.2 ポーターの5つの力分析

6.2.1 供給者の交渉力

6.2.2 購入者の交渉力

6.2.3 代替品の脅威

6.2.4 新規参入の脅威

6.2.5. 競争の激しさ

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル水リサイクル・再利用市場(設備別)

8.1. 水リサイクル・再利用市場規模(設備別)

8.1.1 ろ過

8.1.1.1. 市場規模予測

8.1.2 機械

8.1.2.1. 市場規模予測

8.1.3 タンク

8.1.3.1. 市場収益と数量予測

8.1.4. 配管・排水設備

8.1.4.1. 市場収益と数量予測

8.1.5. その他

8.1.5.1. 市場収益と数量予測

第9章 世界の水リサイクル・再利用市場:エンドユーザー別

9.1. エンドユーザー別水リサイクル・再利用市場の収益と数量

9.1.1. 住宅用

9.1.1.1. 市場収益と数量予測

9.1.2. 商業用

9.1.2.1. 市場収益と数量予測

9.1.3. 産業用

9.1.3.1. 市場収益と数量予測

第10章. 世界の水リサイクル・再利用市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 設備別市場収益・数量予測

10.1.2. エンドユーザー別市場収益・数量予測

10.1.3. 米国

10.1.3.1. 設備別市場収益・数量予測

10.1.3.2. エンドユーザー別市場収益・数量予測

10.1.4. 北米その他

10.1.4.1. 設備別市場収益・数量予測

10.1.4.2. エンドユーザー別市場収益・数量予測

10.2. 欧州

10.2.1. 設備別市場収益・数量予測

10.2.2. エンドユーザー別市場収益・数量予測

10.2.3. イギリス

10.2.3.1. 設備別市場収益・数量予測

10.2.3.2. エンドユーザー別市場収益・数量予測

10.2.4. ドイツ

10.2.4.1. 設備別市場収益・数量予測

10.2.4.2. エンドユーザー別市場収益・数量予測

10.2.5. フランス

10.2.5.1. 設備別市場収益・数量予測

10.2.5.2. エンドユーザー別市場収益・数量予測

10.2.6. その他の欧州諸国

10.2.6.1. 設備別市場収益・数量予測

10.2.6.2. エンドユーザー別市場収益・数量予測

10.3. アジア太平洋地域(APAC)

10.3.1. 市場収益と販売数量予測(機器別)

10.3.2. 市場収益と販売数量予測(エンドユーザー別)

10.3.3. インド

10.3.3.1. 市場収益と販売数量予測(機器別)

10.3.3.2. 市場収益と販売数量予測(エンドユーザー別)

10.3.4. 中国

10.3.4.1. 市場収益と数量予測(設備別)

10.3.4.2. 市場収益と数量予測(エンドユーザー別)

10.3.5. 日本

10.3.5.1. 市場収益と数量予測(設備別)

10.3.5.2. 市場収益と数量予測(エンドユーザー別)

10.3.6. アジア太平洋地域(その他)

10.3.6.1. 設備別市場収益・数量予測

10.3.6.2. エンドユーザー別市場収益・数量予測

10.4. 中東・アフリカ(MEA)

10.4.1. 設備別市場収益・数量予測

10.4.2. エンドユーザー別市場収益・数量予測

10.4.3. GCC

10.4.3.1. 設備別市場収益・数量予測

10.4.3.2. エンドユーザー別市場収益・数量予測

10.4.4. 北アフリカ

10.4.4.1. 設備別市場収益・数量予測

10.4.4.2. エンドユーザー別市場収益・数量予測10.4.5. 南アフリカ

10.4.5.1. 市場収益と販売数量予測(機器別)

10.4.5.2. 市場収益と販売数量予測(エンドユーザー別)

10.4.6. MEAその他の地域

10.4.6.1. 市場収益と販売数量予測(機器別)

10.4.6.2. 市場収益と販売数量予測(エンドユーザー別)

10.5. ラテンアメリカ

10.5.1. 設備別市場収益・数量予測

10.5.2. エンドユーザー別市場収益・数量予測

10.5.3. ブラジル

10.5.3.1. 設備別市場収益・数量予測

10.5.3.2. エンドユーザー別市場収益・数量予測

10.5.4. ラテンアメリカその他

10.5.4.1. 設備別市場収益・数量予測

10.5.4.2. エンドユーザー別市場収益・数量予測

第11章 企業プロファイル

11.1. ヴェオリア

11.1.1. 会社概要

11.1.2. 製品提供内容

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. エヴォクア・テクノロジーズ&ソリューションズ

11.2.1. 会社概要

11.2.2. 製品提供

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. フルエンス・コーポレーション・リミテッド

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. ダウ・コーポレート

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. 株式会社日立製作所

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. クボタ株式会社

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. シーメンス

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. アルファ・ラバル

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. ハイドラループ

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. メンブラコン

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 弊社について

13.2. 用語集

❖本調査資料に関するお問い合わせはこちら❖