❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

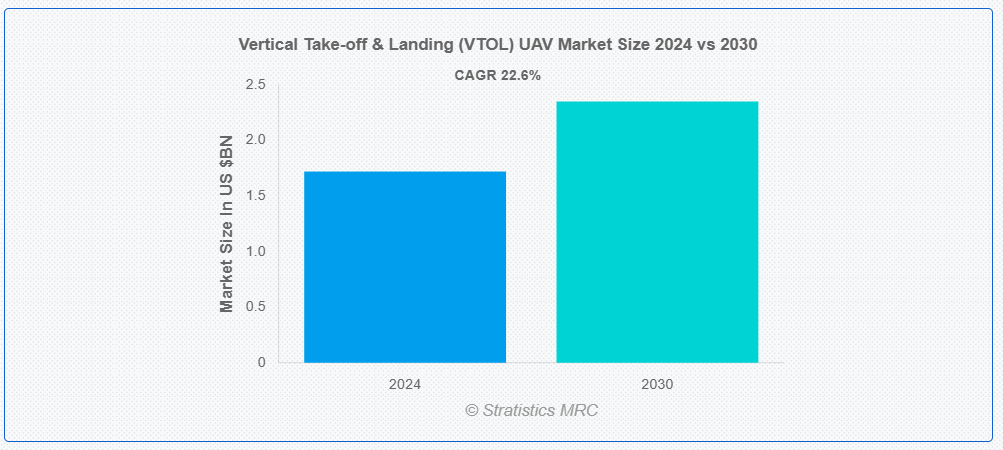

ストラテジスティクスMRCの報告によると、2024年のグローバル垂直離着陸(VTOL)無人航空機(UAV)市場は$17億2,000万ドルと推計され、2030年までに$23億5,000万ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は22.6%と推計されています。垂直離着陸(VTOL)無人航空機(UAV)は、垂直に上昇・降下できるドローンの一種で、滑走路を必要としない特徴を有します。この技術は、狭い空間や遠隔地を含む多様な環境での柔軟かつ効率的な運用を可能にします。VTOL UAVは、垂直離着陸用のヘリコプターのような回転翼と、前進飛行用の固定翼設計を組み合わせることで、航続距離と耐久性を向上させています。

警察フォーラムによると、世界中の警察部門の80%から90%が運営資金が不足しており、ヘリコプターの代替として低コストの固定費型VTOL UAVを好んでいます。

ストラテジスティクスMRCの報告によると、2024年のグローバル垂直離着陸(VTOL)無人航空機(UAV)市場は$17億2,000万ドルと推計され、2030年までに$23億5,000万ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は22.6%と推計されています。垂直離着陸(VTOL)無人航空機(UAV)は、垂直に上昇・降下できるドローンの一種で、滑走路を必要としない特徴を有します。この技術は、狭い空間や遠隔地を含む多様な環境での柔軟かつ効率的な運用を可能にします。VTOL UAVは、垂直離着陸用のヘリコプターのような回転翼と、前進飛行用の固定翼設計を組み合わせることで、航続距離と耐久性を向上させています。

警察フォーラムによると、世界中の警察部門の80%から90%が運営資金が不足しており、ヘリコプターの代替として低コストの固定費型VTOL UAVを好んでいます。

市場動向:

ドライバー:

都市型空移動の普及拡大

都市が交通渋滞の解消と移動性の向上を目指す中、VTOL UAVは垂直離着陸能力により、最小限のインフラで実現可能な実用的な解決策を提供しています。エアタクシーや旅客用ドローンなどの UAM イニシアチブは、VTOL 技術の進歩を促進し、安全性、効率性、および費用対効果を向上させています。都市航空輸送ソリューションの需要の急増は、市場の成長を加速させ、公共部門と民間部門の両方の投資を引き付け、都市の日常環境における VTOL UAV の用途を拡大しています。

抑制要因:

飛行持続時間の制限

VTOL UAVの飛行持続時間の制限は、主に現在のバッテリー技術と垂直離着陸に必要なエネルギー消費の制約に起因します。VTOL操作用に必要な電力は、固定翼機と比較してUAVの飛行時間を短縮します。この制限は、VTOL UAVの航続距離と運用能力を制約し、長時間のミッションや応用分野での効果を阻害することで、市場成長を妨げています。

機会:

監視およびセキュリティに対する需要の高まり

VTOL UAV は、滑走路を必要とせずに狭い空間で運用できることから、リアルタイムの監視、国境管理、都市のセキュリティにおける能力の向上に貢献しています。重要な情報および状況認識を提供するため、軍事、法執行、災害対応などの用途での利用が急増しています。効果的で適応性の高い監視ツールに対するニーズの高まりは、VTOL UAV の採用と開発を加速させ、その市場での存在感を拡大し、技術の進歩を促進しています。

脅威:

安全性とプライバシーの懸念

VTOL UAVの安全性とプライバシーに関する懸念は、事故のリスク、有人航空機との衝突の可能性、および不正なデータ収集から生じます。これらの問題は、厳格な規制要件や監視の強化を招き、市場参入と拡大を複雑化します。これらの要因は、企業が複雑な規制環境を navigation し、安全性とプライバシーの課題に効果的に対応する必要があるため、採用率の低下、コンプライアンスコストの増加、市場成長の障壁の強化につながります。

Covid-19の影響

Covid-19パンデミックは、医療、物流、監視などの分野でVTOL UAVの採用を加速させました。ロックダウンや制限措置により、非接触配送、医療物資の輸送、監視の需要が増加し、市場成長を後押ししました。しかし、サプライチェーンの混乱と製造の遅延が当初の生産を妨げました。これらの課題にもかかわらず、企業はパンデミック後の世界において人間同士の接触を削減し、業務効率を向上させるVTOL UAVのメリットを認識したため、長期的な見通しは改善されました。

マルチローターセグメントは予測期間中に最大の市場規模を占めると予想されています

マルチローターセグメントは、予測期間中に最大の市場規模を占めると推定されています。これは、伝統的なマルチロータードローンの機能と垂直離着陸の効率を組み合わせたものです。複数のローターを使用して垂直にホバリング、上昇、降下できるため、狭い空間や複雑なミッションに最適です。これらのUAVは多目的で、安定性、操作の容易さ、最小限の滑走路や離着陸スペースで空中監視、配送、マッピングなどのタスクを実行できる能力を備えています。

軍事・防衛セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

軍事・防衛分野は、予測期間中に最も高いCAGRを記録すると予測されています。これは、これらのUAVの汎用性と運用柔軟性に起因します。垂直離着陸が可能なため、制約された環境や船舶への展開に最適です。狭い空間でのホバリングや偵察、監視、標的攻撃を行う能力は、戦術的作戦を強化します。VTOL UAVは、リアルタイムの戦場支援や戦略的優位性を確保するための迅速な展開と回収能力も備えています。

最大の市場シェアを有する地域:

アジア太平洋地域は、防衛、農業、物流、インフラストラクチャ分野での採用拡大を背景に、予測期間中に最大の市場シェアを占めると予測されています。中国、日本、インドなどの国々は、軍事監視、国境管理、災害管理のためのUAV技術に投資しています。同地域の急成長する電子商取引と配送業界も、より迅速でコスト効率の高い輸送手段としてVTOL UAVを活用しています。さらに、自律技術の進歩とスマート農業ソリューションの需要の高まりが市場を後押ししており、アジア太平洋地域は VTOL UAV の重要な成長拠点として位置付けられています。

CAGR が最も高い地域:

北米 VTOL UAV 市場は、防衛、商業、政府部門からの強い需要に牽引され、CAGR が最も高くなると予想されています。米国は、軍事作戦、国境警備、災害対応に VTOL UAV を活用し、導入で先駆けています。この地域では、確立された航空宇宙および防衛産業と、自律システムおよびドローン技術の進歩が相まって、イノベーションが加速しています。さらに、農業、物流、エネルギーなどの商業部門でも、精密作業、検査、配送に VTOL UAV の導入が進んでおり、北米は世界の VTOL UAV 市場で圧倒的な優位性を誇っています。

市場の主要企業

垂直離着陸(VTOL)UAV 市場における主要企業には、Joby Aviation、Lilium、Volocopter、Vertical Aerospace、Archer Aviation、EHang、Hexa、Aurora Flight Sciences、Hoversurf、PAL-V、Terrafugia、Opener、Urban Aeronautics、Quantum Systems、DARPA、Amber Wings、SkyDrive などがあります。

主要な動向:

2024年5月、DARPAはバージニア州を拠点とするドローンメーカーのAeroVironmentと提携し、同機関の海軍用垂直離着陸(VTOL)コンセプトの設計支援を行うことになりました。この機体は複雑な物流補給ミッションを想定して設計されており、航続距離は2,000海里(3,700キロメートル/2,300マイル)を超え、最大速度は100ノット(185キロメートル/115マイル)です。12時間以上の連続飛行が可能で、最大60ポンド(27キログラム)の貨物を搭載でき、多機編隊の無人機群として展開する際には衝突回避機能を利用できます。

2023年10月、Amber Wingsは、貨物、医療用品、EC配送用のコンパクトなハイブリッドVTOLドローン「Atva」を発売しました。固定翼飛行の効率性により、Atvaは多様な応用分野で不可欠な資産となります。また、自社で完全に製造されたモジュール式機体と取り外し可能な翼は、政府の「Made-in-India」イニシアチブと一致しています。

対応機種:

• マルチローター

• シングルローター

• ティルトローター

• ティルトウィング

• 固定翼VTOL

• その他の機種

対応範囲:

• 短距離(5kmまで)

• 中距離(5km~50km)

• 長距離(50km超)

積載容量:

• 2kg未満

• 2kg~5kg

• 5kg~10kg

• 10kg超

対応技術:

• 自動運転

• 遠隔操作

• ハイブリッド

対応用途:

• 軍事・防衛

• 商業

• 農業

• 緊急サービス

• インフラ点検

• 環境監視

• その他の用途

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場、タイプ別

5.1 概要

5.2 マルチローター

5.3 シングルローター

5.4 ティルトローター

5.5 ティルトウィング

5.6 固定翼VTOL

5.7 その他のタイプ

6 グローバル垂直離着陸(VTOL)UAV市場、範囲別

6.1 概要

6.2 短距離(5km以下)

6.3 中距離(5km~50km)

6.4 長距離(50km超)

7 グローバル垂直離着陸(VTOL)UAV市場、ペイロード容量別

7.1 概要

7.2 2kg未満

7.3 2kg~5kg

7.4 5kg~10kg

7.5 10kg超

8 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場、技術別

8.1 概要

8.2 自動操縦

8.3 遠隔操作

8.4 ハイブリッド

9 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場、用途別

9.1 概要

9.2 軍事・防衛

9.3 商業

9.4 農業

9.5 緊急サービス

9.6 インフラ検査

9.7 環境監視

9.8 その他の用途

10 グローバル垂直離着陸(VTOL)UAV市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 大韓民国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、パートナーシップ、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Joby Aviation

12.2 Lilium

12.3 Volocopter

12.4 Vertical Aerospace

12.5 Archer Aviation

12.6 EHang

12.7 Hexa

12.8 Aurora Flight Sciences

12.9 Hoversurf

12.10 PAL-V

12.11 Terrafugia

12.12 Opener

12.12 Urban Aeronautics

12.14 Quantum Systems

12.15 DARPA

12.16 Amber Wings

12.17 SkyDrive

12.17 スカイドライブ

表の一覧

1 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向(地域別)(2022-2030年)($MN)

2 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル垂直離着陸(VTOL)UAV市場動向(マルチローター別)(2022-2030年)($MN)

4 グローバル垂直離着陸(VTOL)UAV市場動向(シングルローター別)(2022-2030年)($MN)

5 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:ティルトローター別(2022-2030年)($MN)

6 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:ティルトウィング別(2022-2030年)($MN)

7 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:固定翼VTOL別(2022-2030年)($MN)

8 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:その他のタイプ別(2022-2030年)($MN)

9 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:範囲別(2022-2030年)($MN)

10 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:短距離(5km以下)(2022-2030年)($MN)

11 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:中距離(5km~50km)別(2022-2030年)($MN)

12 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向(長距離(50km超))(2022-2030年)($MN)

13 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向、ペイロード容量別(2022-2030年)($MN)

14 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向、2kg未満別(2022-2030年)($MN)

15 グローバル垂直離着陸(VTOL)UAV市場動向、2kg~5kg別(2022-2030年)($MN)

16 グローバル垂直離着陸(VTOL)UAV市場動向、5kg~10kg別(2022-2030年)($MN)

17 グローバル垂直離着陸(VTOL)UAV市場動向、10kg超別(2022-2030年)($MN)

18 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向(技術別)(2022-2030年)($MN)

19 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向(自律型別)(2022-2030年)($MN)

20 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:リモートコントロール別(2022-2030年)($MN)

21 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:ハイブリッド別(2022-2030年)($MN)

22 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:用途別(2022-2030年)($MN)

23 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:軍事・防衛分野別(2022-2030年)($MN)

24 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:商業用途別(2022-2030年)($MN)

25 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:農業用途別(2022-2030年)($MN)

26 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:緊急サービス分野(2022-2030年)($MN)

27 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:インフラ検査分野(2022-2030年)($MN)

28 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:環境監視分野別(2022-2030年)($MN)

29 グローバル垂直離着陸(VTOL)無人航空機(UAV)市場動向:その他の用途別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖