❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

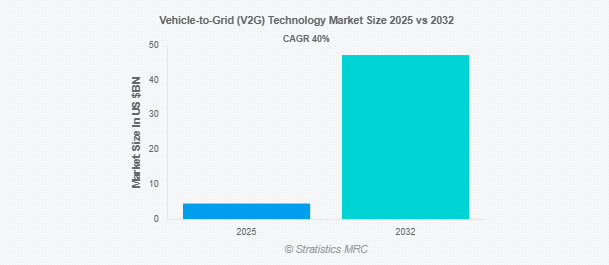

Stratistics MRCによると、世界のVehicle-to-Grid(V2G)技術市場は2025年に44億8000万ドルを占め、予測期間中の年平均成長率は40%で、2032年には472億2000万ドルに達する見込みです。電気自動車(EV)と送電網は、ビークル・ツー・グリッド(V2G)として知られる技術により、双方向でエネルギーを交換することができます。V2Gは、EVに余分な電力を蓄えさせ、需要の多い時間帯に系統に供給することで、系統の安定性とエネルギー効率を向上させます。V2Gは再生可能エネルギー源の統合を促進し、電力コストを下げ、負荷のバランスを取ります。V2Gを搭載したEVは、移動可能なエネルギー貯蔵デバイスとして機能し、エネルギー・エコシステムの回復力と持続可能性を高めるため、スマートグリッドとクリーンエネルギー・プロジェクトに不可欠な要素です。

ウォーリック大学の研究によると、電気自動車用バッテリーの充放電にVehicle to Gridを利用しても、バッテリーの性能や容量が長期的に損なわれるとは限らず、逆に寿命が延びる可能性があります。

市場のダイナミクス

ドライバー

送電網の安定と再生可能エネルギーの統合

ピーク時には、V2GシステムがEVからグリッドに蓄電されたエネルギーを送り返し、電力需給のバランスをとるのに役立ちます。この機能は、風力や太陽光のような散発的な再生可能エネルギーの導入を促進することで、システムの安定化に役立ちます。分散型エネルギー資源であるEVは、従来の送電網インフラを変更する必要性を低減します。電圧変動や周波数調整を制御するため、電力会社や系統運用者はV2Gシステムの利用を増やしています。V2G技術のニーズは、再生可能エネルギーの利用とともに高まっています。

抑制要因

バッテリーの劣化懸念

V2Gシステムの寿命は、バッテリーの摩耗を加速させる頻繁な充放電サイクルによって短くなります。バッテリーの早すぎる交換を心配するEVオーナーにとって、これは経済的な問題を引き起こします。保証や性能に影響を及ぼす可能性があるため、メーカーはV2G統合の完全な実現に消極的です。潜在的なユーザーは、長期的なバッテリーの健康への影響が明確でないため、さらに落胆します。このような懸念が消費者の抵抗につながり、市場導入の速度が遅くなるのです。

機会:

アグリゲーターと電力会社の収入源

電力需要の高い時期には、アグリゲーターはEVのエネルギーを組み合わせて送電網に売ることで収益を得ます。電力会社にとっては、送電網の混雑が緩和され、高価なインフラの更新が延期されるメリットがあります。この収益ポテンシャルにより、インフラ投資とEVの統合が促進されます。さらに、EVユーザーは、時間帯別料金制度を通じて、インテリジェントな充放電から利益を得ることができます。一般的に、市場導入とV2Gの導入は、利害関係者の収益性によって加速されます。

脅威

代替ストレージとの競合

グリッド・サービスに電気自動車を採用する魅力は、寿命が長くエネルギー効率に優れることが多い代替品によって低下します。 さらに、統合や制御が容易なため、ユーティリティ企業や系統運用者には集中型ストレージ・ソリューションが好まれる可能性があります。 V2Gの競争力は、高額な初期投資と必要なインフラによってさらに制限されます。 また、技術的な懸念や既存のEVとの相互運用性の問題も、普及を妨げています。 その結果、V2G産業の拡大は、確立された代替手段の存在によって減速しています。

COVID-19の影響

COVID-19の流行は、Vehicle-to-Grid(V2G)技術市場にさまざまな影響を与えました。自動車生産における初期の混乱、サプライチェーンの断絶、経済不安による電気自動車(EV)導入の減少が市場の成長を鈍化させました。しかし、パンデミックはデジタルトランスフォーメーションを加速させ、強靭なエネルギーインフラの必要性を浮き彫りにしました。各国政府はグリーンテクノロジーと持続可能なモビリティへの投資を増やし、V2Gイニシアチブを間接的に支援しました。パンデミック後の回復により、EVとエネルギー管理への関心が再び高まり、V2G市場の軌道にプラスの影響を与えています。

予測期間中、充電ステーション分野が最大になる見込み

充電ステーション分野は、双方向のエネルギーフローに不可欠なインフラであるため、予測期間中に最大の市場シェアを占めると予想されます。これらのステーションは、電気自動車(EV)が電力を受け取るだけでなく、余剰エネルギーをグリッドに供給することも可能にします。急速充電やスマート充電ネットワークの拡大により、都市部や住宅地へのV2G統合が加速。政府のインセンティブとEVインフラへの民間投資は、V2G対応充電ステーションの展開をさらに促進します。この成長は送電網の安定性とエネルギー効率をサポートし、V2G技術を消費者と電力会社双方にとってより現実的で魅力的なものにします。

予測期間中、非常用バックアップ電源分野のCAGRが最も高くなる見込み

予測期間中、系統停電時に信頼性の高いエネルギーを提供する非常用バックアップ電源分野が最も高い成長率を示すと予測されています。V2G機能を搭載した電気自動車(EV)は、必要なときに家庭、企業、または重要なインフラに蓄電された電力を供給することができます。この両用機能はEVの価値提案を強化し、より幅広い普及を促します。自然災害の増加や送電網の不安定化により、分散型バックアップ・ソリューションとしてのV2Gの需要はさらに高まっています。その結果、エネルギー回復力がこの分野の市場成長の主要な原動力となっています。

最大シェアの地域:

予測期間中、アジア太平洋地域は、中国、日本、韓国などの国々における旺盛なEV導入、政府補助金、送電網近代化の取り組みにより、最大の市場シェアを占めると予想されます。これらの国々では、再生可能エネルギーをスマートグリッドシステムと統合し、電力需要と蓄電のバランスをとるV2Gの役割を強化しています。日本は、V2G対応EVと家庭用充電システムの早期導入で、依然としてリーダー的存在です。自動車メーカーと電力会社間の協力、双方向充電に対する支援政策が、この地域の市場成長とインフラ整備をさらに促進しています。

CAGRが最も高い地域:

予測期間中、北米地域は、規制上の課題、細分化された公益事業構造、限られたインフラ整備により、最も高いCAGRを示すと予測されます。米国とカナダでは関心が高まっているものの、導入の大部分はパイロット段階にとどまっています。クリーンエネルギー法に基づく連邦政府の優遇措置と資金提供は、普及を促進することを目的としていますが、商業的な拡張性はまだ達成されていません。電力会社とフォードやGMのような自動車メーカーとのパートナーシップは、特にカリフォルニア州とニューヨーク州でパイロット・プログラムを開始していますが、V2Gの広範な導入は標準化と消費者認知のハードルに直面しています。

市場の主要プレーヤー

Vehicle-To-Grid (V2G)技術市場の主要企業には、NUVVE Holding Corp.、株式会社デンソー、ABB Ltd.、The Mobility House GmbH、株式会社日立エネルギー、三菱電機株式会社、トヨタ自動車株式会社、本田技研工業株式会社、Tesla, Inc.、EVBox Group、Fermata Energy、NextEra Energy, Inc.、Siemens AG、Wallbox Chargers, S.L.、現代自動車株式会社などがあります。

主な動向:

2025年5月、デンソーとローム株式会社は、自動車の電動化・知能化に不可欠なアナログICの強化に注力し、半導体分野における戦略的パートナーシップを確立することで基本合意。この協業により、V2G技術の基盤となる電動化や自動運転などの次世代自動車システムのサポートが期待されます。

2025年1月、NUVVEは20kWから360kWまでの先進的な双方向および単方向充電器の新製品ラインを発表しました。これらの充電器は、スクールバス、商用フリート、公共インフラ、マイクログリッドなど多様な用途向けに設計されています。

2024年10月、NUVVEはエクセロン社のデルマーバ・パワー社と共同で、SAE J3068/2規格に準拠したフォード社製Mach-E車両を使用した業界初の三相交流Vehicle-to-Grid(V2G)充電器の実証実験を行い、電気自動車による費用対効果に優れたスケーラブルなグリッドサービスを紹介しました。

対象コンポーネント

– 電気自動車(EV)

– 充電ステーション

– スマートインバータ

– ソフトウェア・ソリューション

– 通信システム

– その他のコンポーネント

充電タイプ

– 一方向充電(V1G)

– 双方向充電(V2G)

対象車種

– 乗用車

– 商用車

– 電気バス

– 電動二輪車

– 大型車

対象アプリケーション

– ピーク負荷管理

– 緊急バックアップ電源

– 周波数調整

– 再生可能エネルギー統合

– エネルギー取引

– 車両フリート

– 住宅用

– 商業利用

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争相手

5 世界のV2G(Vehicle-to-Grid)技術市場、コンポーネント別

5.1 はじめに

5.2 電気自動車(EV)

5.2.1 バッテリー電気自動車(BEV)

5.2.2 プラグインハイブリッド車(PHEV)

5.2.3 燃料電池電気自動車(FCEV)

5.3 充電ステーション

5.4 スマート・インバーター

5.5 ソフトウェア・ソリューション

5.6 通信システム

5.7 その他のコンポーネント

6 世界のV2G(Vehicle-to-Grid)技術市場、充電タイプ別

6.1 はじめに

6.2 一方向充電(V1G)

6.3 双方向充電(V2G)

7 世界のV2G(Vehicle-to-Grid)技術市場、車両タイプ別

7.1 はじめに

7.2 乗用車

7.3 商用車

7.4 電気バス

7.5 電気二輪車

7.6 大型車

8 世界のV2G(Vehicle-to-Grid)技術市場、用途別

8.1 はじめに

8.2 ピーク負荷管理

8.3 非常用バックアップ電源

8.4 周波数調整

8.5 再生可能エネルギーの統合

8.6 エネルギー取引

8.7 車両フリート

8.8 住宅利用

8.9 商業利用

8.10 その他の用途

9 世界のV2G(Vehicle-to-Grid)技術市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 合意、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品の発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 NUVVE Holding Corp.

11.2 株式会社デンソー

11.3 ABB Ltd.

11.4 The Mobility House GmbH

11.5 日立エネルギー

11.6 三菱電機株式会社

11.7 トヨタ自動車株式会社

11.8 本田技研工業株式会社

11.9 テスラ

11.10 EVBoxグループ

11.11 フェルマータ・エナジー

11.12 ネクステラ・エラ・エナジー社

11.13 シーメンスAG

11.14 Wallbox Chargers, S.L.

11.15 現代自動車

❖本調査資料に関するお問い合わせはこちら❖