❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

2025年から2035年までの植物性天然繊維の市場規模とシェアの予測見通し

世界の植物性天然繊維市場は、2025年に139億米ドルに達し、2025年から2035年にかけて8.1%のCAGRで成長し、2035年には297億米ドルに達すると予測されています。この拡大は、主に、繊維、建設、自動車、包装などの業界で、持続可能で生分解性があり、軽量な素材に対する需要が高まっていることが要因です。

ナイロンなどの合成素材から、綿、亜麻、麻、ジュート、コイア、ラミーなどの植物性天然繊維への移行は、環境への関心の高まりによって推進されています。環境に大きな脅威を与えるプラスチックは、さまざまな用途でこれらの天然繊維に置き換えられています。プラスチックの使用に関する規制の強化や繊維加工技術の進歩も、植物繊維の採用に重要な役割を果たしています。

包装分野では、ジュートベースの素材がプラスチック袋の代替品として普及し、麻ベースの衣類はエシカルファッション市場で人気を集めています。さらに、自動車業界でも、特にインテリアデザイン、断熱材、生分解性繊維などの分野で、天然繊維複合材料の使用が拡大しています。これらの繊維の多様な用途が、自動車分野の成長を推進しています。

環境に優しい製品への嗜好の高まりは、衣料品、ホームテキスタイル、エンジニアリング複合材など、さまざまな分野におけるバイオベースの繊維への移行を促進しています。循環型経済を推進し、使い捨てプラスチックを禁止する国家政策も、植物繊維の採用をさらに加速しています。これらの繊維は、生分解性包装や植物由来の皮革などの用途でますます使用されています。

繊維加工技術の最近の革新は、植物由来繊維の性能を向上させています。酵素法やナノセルロース抽出技術は、繊維の強度、防水性、抗菌性を向上させています。これらの改善により、医療用テキスタイル、自動車内装、スポーツウェアなどでの活用が可能になっています。

主要投資セグメント別植物性天然繊維市場の分析

ジュートは、そのコスト効率、生分解性、および包装やジオテキスタイル用途での強い存在感から、製品タイプ別の需要をリードすると予想されます。

ジュートは、2025年に世界の植物性天然繊維市場シェアの約31%を占め、2035年まで8.2%のCAGRで成長すると予測されています。ジュートは、特に南アジアで最も広く栽培され、商業的に利用されている靭皮繊維のひとつです。引張強度、保水性、環境への配慮で知られるジュートは、工業用袋、侵食防止マット、ショッピングバッグ、複合パネルなどの用途で採用が拡大しています。

各国政府が合成包装材や使い捨てプラスチックの代替品推進を推進する中、ジュートの用途は、伝統的な分野と現代的な分野の両方で拡大しています。ジュートの処理技術や他の繊維との混合技術の革新により、その構造性能と市場魅力はさらに高まっています。

自動車業界は、軽量で持続可能なインテリア用天然繊維複合材料の用途拡大に伴い、最終用途の需要を支配すると予測されています。

自動車セグメントは、2025年に世界の植物性天然繊維市場シェアの約34%を占め、2035年まで8.3%のCAGRで成長すると予測されています。麻、亜麻、ケナフなどの天然繊維は、ドアパネル、ダッシュボード、トランクライナー、シートバックの補強材として、合成素材に代わって自動車の軽量化と二酸化炭素排出量の削減のためにますます使用されています。

ヨーロッパおよび北米の OEM は、厳しい排出基準、リサイクル義務、および環境に優しい自動車に対する消費者の嗜好により、この採用をリードしています。電気自動車プラットフォームでは、軽量化とバイオベースの素材がより重視されるようになり、植物由来の天然繊維は、機能的で持続可能な設計部品として注目されています。

植物性天然繊維市場のリスク評価

この市場における最大のリスク要因は、サプライチェーンの不安定さです。綿、亜麻、麻、ジュート、サイザル、コイアなどの繊維の生産は、主に農業条件に依存しているため、天候、土壌の質、農法に大きく左右されます。干ばつや害虫の蔓延などの極端な気象現象は、収穫量の減少、供給不足、コストの増加につながる可能性があります。

ポリエステル、ナイロン、アクリルなどの合成繊維との競争も依然として大きな問題となっています。合成繊維は、多くの場合、バイオテクノロジーによる代替品よりも安価で、強度と耐久性に優れています。植物繊維市場の企業は、自社で開発した、合成繊維の物理的特性に匹敵し、さらに環境にも優しい、高性能のブレンド繊維や加工繊維を活用することで、事業転換を図るべきでしょう。

加工の非効率性も、市場の成長の阻害要因となる可能性があります。天然繊維の抽出および精製には、労働力、エネルギー、水などの多大な資源が必要であり、それがコスト増につながっています。さらに、作物の天候変動による繊維の品質のばらつきは、最終製品の標準化に問題を引き起こし、製造業者の競争力を低下させる可能性があります。

消費者の需要動向は、市場に大きな影響を与えます。生分解性および環境に優しい製品がますます求められているにもかかわらず、天然繊維の利害関係者は、合成繊維と同等の耐久性、手頃な価格、および拡張性を自社製品に確保しなければなりません。需要の変動は、ファッションの流行、建築材料、自動車用途などの影響を大きく受けます。

植物性天然繊維市場の価格戦略

この業界で採用される価格戦略は、農業の不安定さ、生産コスト、持続可能性に対する需要、合成素材との競争などを考慮する必要があります。長期的な収益性は、コスト削減と付加価値の向上という 2 つの要素のバランスを効果的にとることによってのみ達成できます。

価値に基づく価格設定は、オーガニックコットン、高級麻、特殊亜麻などの高品質の天然繊維には現実的な選択肢です。環境に優しく高品質の繊維は、高級品、持続可能なホームテキスタイル、自動車部品などの業界では高価になります。これらの繊維の持続可能性と性能上のメリットをマーケティングすることで、高価格設定を正当化することができます。

広く採用されているコストプラス価格設定戦略では、原材料の調達、加工、人件費、輸送、コンプライアンスの総コストと利益率を確実にカバーすることができます。しかし、農業ベースの投入コストの変動により、企業は競争に対応するための価格戦略について熟考を迫られています。

大衆市場向けの繊維、ロープ、マット、不織布などの価格に敏感な分野では、競争力のある価格設定が必須です。企業は、品質の向上や認証取得によって製品の差別化を図りながら、競合他社と同等またはそれより若干安い価格を設定することで、業界シェアを獲得することができます。

ただし、企業は市場での躍進を果たした後、収益性を確保するために、持続可能な価格設定の考え方に徐々に移行し、その方針を事業運営に反映させる必要があります。

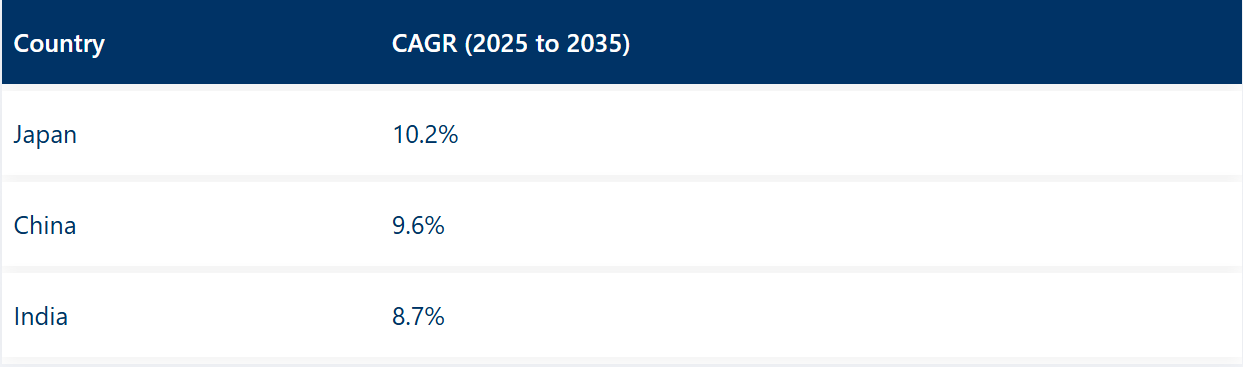

日本

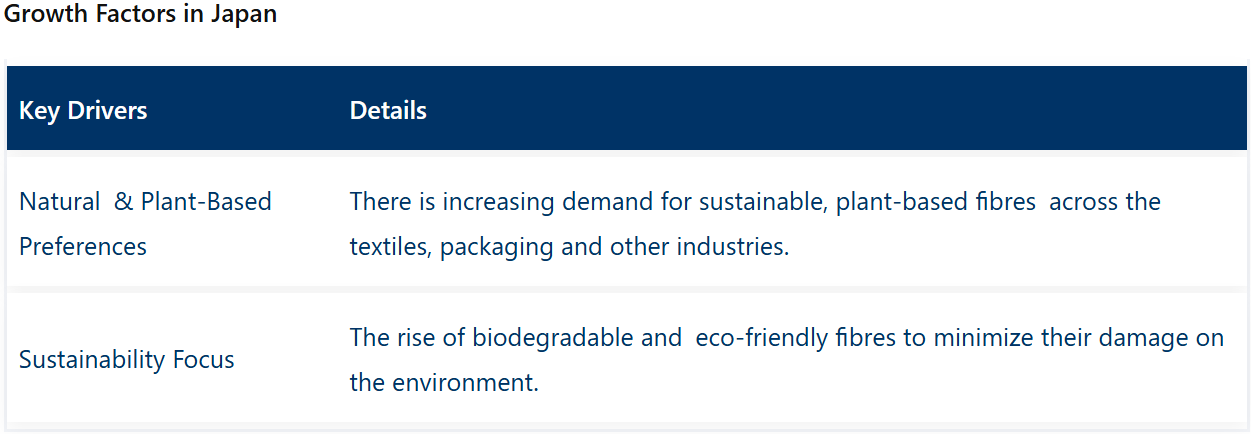

衣料品や包装業界をはじめとするいくつかの業界では、持続可能で生分解性、環境に優しい素材の使用が拡大しており、これが日本の植物性天然繊維市場の成長を推進しています。繊維業界では、持続可能なファッションの動きが拡大しているため、ジュート、麻、亜麻、竹などの持続可能な繊維への移行が急速に進んでいます。

また、プラスチックの削減を促す厳しい環境規制が政府によって導入されたことで、生分解性包装材や環境に優しい代替品における植物繊維の成長が 2 倍に加速しています。軽量で耐久性に優れた複合材料として、天然繊維は現在、自動車業界や建設業界でも使用されています。FMI は、調査期間中の日本の業界は 10.2% の CAGR で成長すると予測しています。

中国

中国では、さまざまな業界で環境に優しく、生分解性、持続可能な素材の使用が増加しているため、植物性天然繊維業界が成長しています。政府は環境保護を推進しており、最終的には麻、亜麻、ジュート、竹などの天然繊維への移行が進んでいます。

持続可能なファッション業界の成長も、植物由来の繊維の需要を後押ししており、消費者はオーガニックで化学物質を使用していない衣料品を好む傾向にあります。さらに、中国では厳格なプラスチック削減政策が実施されており、生分解性の包装材や工業用素材に植物繊維の使用が促進されています。FMI は、調査期間中の中国の業界は 9.6% の CAGR で成長すると予測しています。

インド

さまざまな業界における、持続可能で生分解性、環境に優しい素材への需要が、インドの植物性天然繊維市場の成長を推進しています。ジュート、コイア、麻、亜麻、バナナ繊維などの植物繊維は、繊維、包装、建設で広く使用されています。

プラスチック廃棄物の削減に向けた取り組みにより、生分解性包装材における植物由来の繊維の需要が高まっています。さらに、サステナブルなファッションやホームテキスタイルの成長も、天然繊維の需要を後押ししています。繊維加工技術の進歩と研究開発投資の増加も、業界のさらなる成長を推進しています。

FMI によると、インドの業界は予測期間において 8.7% の CAGR で成長すると予想されています。

インドの成長要因主な推進要因 詳細天然および植物由来の素材への嗜好衣料品や包装材における、バナナ、麻、亜麻、コイア、ジュートなどの主に植物由来の繊維の需要拡大により、上位 10 種類の糸や糸がランクインしています。持続可能性への注目二酸化炭素排出量を削減するため、生分解性で環境に優しい繊維の使用が増加しています。

米国

米国の天然繊維植物市場は、さまざまな分野における、環境に優しく、持続可能で、生分解性の素材に対する需要の高まりを背景に成長しています。消費者が天然繊維ベースの繊維製品にシフトする中、持続可能なファッションやホームテキスタイルの成長に伴い、麻ベースの繊維製品の需要も増加しています。さらに、厳しい環境規制やプラスチック削減の取り組みにより、生分解性包装や工業用途における植物繊維の採用が推進されています。

天然繊維複合材料は、軽量かつ耐久性に優れた素材として、すでに建設や自動車分野で使用されています。繊維加工の研究開発の急速な進歩と新素材の開発も、この業界の成長に貢献しています。

英国

英国の植物性天然繊維市場の成長は、さまざまな業界における、環境に優しく、生分解性があり、持続可能な素材に対する需要の高まりによるものです。サステナブルファッションの流行により、麻、亜麻、オーガニックコットンなどの天然繊維が衣料品やホームテキスタイルに使用されるようになっています。プラスチック削減とカーボンニュートラルに関する規制の枠組みにより、生分解性包装材や工業用途における植物由来の繊維の市場が開拓されました。

植物性繊維は、建設や自動車産業においても、軽量で耐久性がありエネルギー効率の高い素材として活用されています。この傾向は、繊維加工技術の導入によりさらに促進されています。英国の成長要因主な推進要因 詳細天然および植物由来の素材への嗜好繊維や包装材に、麻、亜麻、オーガニックコットンなどの天然繊維の使用を求める消費者の需要が高まっている。持続可能性への注目環境への負荷が少ないバイオベースおよび再生可能な繊維への注目が高まっている。

競争の展望

植物性天然繊維市場は、メーカーが合成繊維に代わる革新的で持続可能な代替品の開発に注力しているため、競争が激化しています。企業は、麻、亜麻、竹などの天然繊維の性能と汎用性を高める新技術に投資し、特に繊維、自動車、建設などの多様な用途に適した素材の開発を進めています。消費者の持続可能な製品に対する需要の高まりを受けて、生産者は環境に優しく生分解性のソリューションの開発を推進しており、それがイノベーションの原動力となっています。

- 2025年5月、1888 Millsは、持続可能なホームテキスタイルにおける植物由来天然繊維の活用を推進する新たな「ROOTS」イニシアチブの下、植物由来のテキスタイルイノベーションシリーズを発売したと報じられました。このイニシアチブは、ヘンプ、リネン、その他のセルロース豊富な植物由来の再生可能で生分解性繊維を、タオルや寝具コレクションに組み込むことを目的としています。ROOTSは、製品のライフサイクル全体におけるトレーサビリティの向上、水使用量の削減、二酸化炭素排出量の低減を支援すると述べられています。この開発は、同社の持続可能性と循環型デザイン戦略の一環として位置付けられています。

企業

- Terre de Lin

- Bast Fibre Technologies Inc.

- Callin

- J. Rettenmaier & Sohne Gmbh

- Safilin

- Enkev B.V.

- Comlin

- Groupe Depestele

- Wilhelm G. Clasen KG.

- Hemp, Inc.

植物性天然繊維市場レポートで調査した主なセグメント

製品種類別:

製品の種類に関しては、業界は、麻、亜麻、ジュート、サイザル、竹、コイアに分類されます。

最終用途別

最終用途に関しては、この業界は、工業用繊維、自動車産業、建設・建築資材、包装資材、石油・ガス産業、ジオテキスタイルに分類されます。

地域別

地域に関しては、この業界は、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカに分類されます。

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 2020年から2024年の世界市場の需要分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場の需要(金額または規模、単位:百万米ドル)分析および2025年から2035年の予測

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 麻

- 亜麻

- ジュート

- サイザル

- 竹

- コイア

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 工業用繊維

- 自動車業界

- 建設および建築材料

- 包装材料

- 石油およびガス業界

- ジオテキスタイル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ(MEA

- 東アジア

- 南アジアおよび太平洋

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 中南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 西ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測

- 国別市場分析

- 市場構造分析

- 競争分析

- 使用仮定および略語

- 調査方法

表一覧

- 表01:グローバルボリューム(千トン)歴史的データ 2018年から2022年および2025年から2035年の予測 用途別

- 表02:グローバルボリューム(千トン)歴史的データ 2018年から2022年および2025年から2035年の予測 用途別

- 表03:グローバル市場規模(千トン)2018年から2022年の歴史的データと2025年から2035年の予測(用途別)

- 表04:グローバル市場規模(百万ドル)2018年から2022年の歴史的データと2025年から2035年の予測(用途別)

- 表05:グローバル市場規模(百万ドル)2018年から2022年までの歴史的データと2025年から2035年までの予測(最終用途別)

- 表07:グローバル市場規模(百万ドル)と生産量(千トン)2018年から2022年までの歴史的データと2025年から2035年までの予測(地域別)

- 表 08:北米の世界市場規模(百万米ドル)および数量(千トン) 2018 年から 2033 年まで、国別

- 表 09:北米の世界市場規模(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測、最終用途別

- 表 10:北米グローバル市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 11:北米グローバル市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 12:北米の世界市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 13:北米の世界市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 14:北米の世界市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 15:中南米市場規模(百万米ドル)および数量(千トン) 2018 年から 2033 年まで(国別

- 表 16:中南米市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 17:中南米市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 18:ラテンアメリカ市場規模(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 19:ラテンアメリカ市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 20:ラテンアメリカ市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 21:ラテンアメリカ市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 22:西ヨーロッパの市場価値(百万米ドル)および数量(千トン) 2018 年から 2033 年まで、国別

- 表 23:西ヨーロッパの市場数量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測、最終用途別

- 表 24:西ヨーロッパ市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 25:西ヨーロッパ市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 26:西ヨーロッパ市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 27:西ヨーロッパ市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 28:西ヨーロッパの市場価値(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 29:東ヨーロッパの市場価値(百万米ドル)および数量(千トン) 2018 年から 2033 年まで(国別

- 表 30:東ヨーロッパ市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 31:東ヨーロッパ市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 32:東ヨーロッパ市場規模(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 33:東ヨーロッパ市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 34:東ヨーロッパ市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 35:東ヨーロッパ市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 36:東アジア市場価値(百万米ドル)および数量(千トン) 2018 年から 2033 年まで、国別

- 表 37:東アジア市場数量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測、最終用途別

- 表 38:東アジア市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 39:東アジア市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 40:東アジア市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 41:東アジア市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 42:東アジア市場価値(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 43:SAP 市場価値(百万米ドル)および数量(千トン) 2018 年から 2033 年まで(国別

- 表 44:SAP 市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 45:SAP 市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 46:SAP 市場規模(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 47:SAP 市場価値(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 48:SAP 市場価値(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 49:SAP 市場価値(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 50:中東・アフリカ市場価値(百万米ドル)および数量(千トン) 2018 年から 2033 年まで、国別

- 表 51:中東・アフリカ市場数量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測、最終用途別

- 表 52:MEA 市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 53:MEA 市場量(千トン) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 54:MEA 市場価値(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 55:MEA 市場価値(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

- 表 56:中東・アフリカ市場規模(百万米ドル) 2018 年から 2022 年までの過去データおよび 2025 年から 2035 年までの予測(最終用途別

図表一覧

- 図 01:世界の過去生産量(千トン)、2020 年から 2025 年

- 図 02:2025 年から 2035 年までの世界の現在および予測量(千トン

- 図 03:2020 年から 2025 年までの世界の市場の歴史的価値(百万米ドル

- 図04:グローバル現在の市場規模と予測(百万ドル)、2025年から2035年

- 図05:グローバル増加分市場機会(百万ドル)、2025年から2035年

- 図06:グローバルシェアとBPS分析(最終用途別)、2025年から2035年

- 図 07:2025 年から 2035 年までの用途別世界年間成長予測

- 図 08:2025 年から 2035 年までの用途別世界魅力度

- 図 09:用途セグメント別世界絶対機会

- 図 10:2025 年から 2035 年までの地域別世界シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までの地域別世界市場の前年比成長予測

- 図 12:2025 年から 2035 年までの地域別世界市場の魅力度指数

- 図 13:地域別世界市場における絶対的機会(金額

- 図 14:2025 年から 2035 年までの北米市場における国別シェアおよび BPS 分析

- 図 15:2025 年から 2035 年までの北米のグローバル市場における国別前年比成長予測

- 図 16:2025 年から 2035 年までの北米のグローバル市場における国別魅力指数

- 図 17:2025 年から 2035 年までの北米のグローバル市場シェアおよび BPS 分析(最終用途別)

- 図 18:2025 年から 2035 年までの北米グローバル市場における用途別前年比成長予測

- 図 19:2025 年から 2035 年までの北米グローバル市場における用途別魅力度

- 図 20:2025 年から 2035 年までの中南米市場シェアおよび BPS 分析(国別

- 図 21:2025 年から 2035 年までの中南米市場における国別前年比成長予測

- 図 22:2025 年から 2035 年までの中南米市場における国別魅力度指数

- 図 23:2025 年から 2035 年までの中南米市場における最終用途別市場シェアおよび BPS 分析

- 図 24:2025 年から 2035 年までのラテンアメリカ市場における最終用途別前年比成長予測

- 図 25:2025 年から 2035 年までのラテンアメリカ市場における最終用途別市場魅力度

- 図 26:2025 年から 2035 年までの西ヨーロッパ市場シェアおよび BPS 分析(国別

- 図 27:2025 年から 2035 年までの西ヨーロッパ市場における国別前年比成長予測

- 図 28:2025 年から 2035 年までの西ヨーロッパ市場における国別魅力度指数

- 図 29:2025 年から 2035 年までの西ヨーロッパ市場における最終用途別市場シェアおよび BPS 分析

- 図 30:2025 年から 2035 年までの西ヨーロッパ市場における最終用途別前年比成長予測

- 図 31:2025 年から 2035 年までの西ヨーロッパ市場における最終用途別市場魅力度

- 図 32:2025 年から 2035 年までの東ヨーロッパ市場シェアおよび BPS 分析(国別

- 図 33:2025 年から 2035 年までの東ヨーロッパ市場における国別前年比成長予測

- 図 34:2025 年から 2035 年までの東ヨーロッパ市場における国別魅力度指数

- 図 35:2025 年から 2035 年までの東ヨーロッパ市場における最終用途別市場シェアおよび BPS 分析

- 図 36:2025 年から 2035 年までの東ヨーロッパ市場における最終用途別前年比成長予測

- 図 37:2025 年から 2035 年までの東ヨーロッパ市場における最終用途別市場魅力度

- 図 38:2025 年から 2035 年までの東アジア市場シェアおよび BPS 分析(国別

- 図 39:2025 年から 2035 年までの東アジア市場における国別前年比成長予測

- 図 40:2025 年から 2035 年までの東アジア市場における国別魅力度指数

- 図 41:2025 年から 2035 年までの東アジア市場における最終用途別市場シェアおよび BPS 分析

- 図 42:2025 年から 2035 年までの東アジア市場における最終用途別前年比成長予測

- 図 43:2025 年から 2035 年までの東アジア市場における最終用途別魅力度

- 図 44:2025 年から 2035 年までの SAP 市場シェアおよび BPS 分析(国別

- 図 45:2025 年から 2035 年までの SAP 市場の前年比成長予測(国別

- 図 46:2025 年から 2035 年までの SAP 市場の魅力度指数(国別

- 図 47:2025 年から 2035 年までの SAP 市場シェアおよび BPS 分析(最終用途別

- 図 48:2025 年から 2035 年までの SAP 市場における用途別前年比成長予測

- 図 49:2025 年から 2035 年までの SAP 市場における用途別魅力度

- 図 50:2025 年から 2035 年までの中東・アフリカ市場における国別シェアおよび BPS 分析

- 図 51:2025 年から 2035 年までの中東・アフリカ市場における国別前年比成長予測

- 図 52:2025 年から 2035 年までの中東・アフリカ市場における国別市場魅力指数

- 図 53:2025 年から 2035 年までの中東・アフリカ市場における最終用途別市場シェアおよび BPS 分析

- 図 54:2025 年から 2035 年までの MEA 市場における用途別前年比成長予測

- 図 55:2025 年から 2035 年までの MEA 市場における用途別市場魅力度