❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

蒸気回収装置(VRU)市場規模とシェア予測:2025年から2035年までの見通し

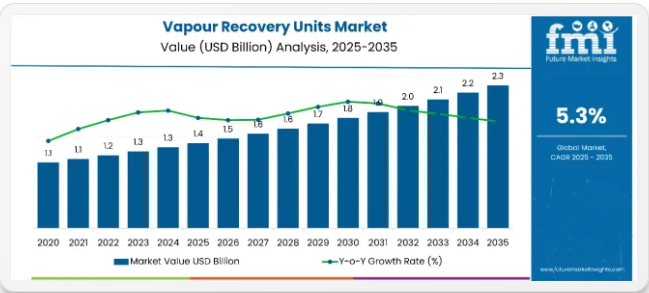

蒸気回収装置(VRU)市場は、2025年の14億米ドルから2035年までに23億米ドルへ成長すると予測されています。予測期間中は年平均成長率(CAGR)5.3%で拡大する見込みです。成長過程を牽引しているのは、石油・ガス、化学、輸送などの分野における揮発性有機化合物(VOC)排出削減を目的とした世界的な規制強化である。

蒸気回収装置(VRU)は、高いVOC回収効率、温室効果ガス排出量の削減、運用コストの節約といった重要な利点を提供し、上流、中流、下流の用途において不可欠な存在となっている。業界が持続可能性と環境コンプライアンスを優先する中、貯蔵ターミナル、生産施設、輸送ハブにおいてVRUの設置が広く進められている。VOC関連の健康被害に対する認識の高まりが、先進国・新興国市場双方での導入をさらに加速させている。

製品革新と技術進歩が市場の勢いをさらに加速。主要メーカーはシステム性能とエネルギー効率向上のため、IoT対応システム、自動化、予知保全技術への投資を拡大している。回収率の向上、統合の柔軟性、拡張可能な設計により、VRUの適用範囲は従来分野を超えて拡大している。

海運、鉄道、道路輸送セグメントからの需要増加に伴い、多様な運用ニーズに対応するため、先進的なVRU技術がカスタマイズされている。さらに、バイオ燃料、水素製造、炭素回収などの新興分野での用途拡大が新たな成長経路を開き、VRUを産業脱炭素化戦略の重要な構成要素として位置づけている。

さらに、蒸気回収装置市場は、進化する世界的な排出規制と持続可能性のトレンドから恩恵を受ける可能性が高い。米国環境保護庁(EPA)や欧州委員会などの機関は、NESHAP、NSPS、産業排出指令(IED)などの枠組みを通じて厳格なVOC排出基準を施行している。アジア太平洋地域では、中国の大気汚染防止・管理行動計画に基づく政策や、インドの環境基準強化がVRU需要を牽引している。

世界中の業界がより環境に優しい生産方法を採用し、ネットゼロ目標に整合するにつれ、蒸気回収装置市場は持続的な成長過程を遂げ、規制順守の達成と世界サプライチェーン全体の環境パフォーマンス向上に不可欠なソリューションとなる見込みである。

蒸気回収装置市場におけるスマートモニタリングとデジタルツインの導入

蒸気回収装置市場は、SCADAシステム、IoTベースのセンサー、デジタルツインモデルの統合が進むことでデジタル変革を遂げつつある。これらの技術により、リアルタイムデータ収集、性能予測、仮想シミュレーションが可能となり、回収効率の向上と規制順守の確保が図られている。スマートモニタリングと予測制御の組み合わせにより、VRUは石油・ガス・化学業界全体における排出削減と運用最適化の重要なソリューションとしての地位を確立しつつある。

- IoT対応VRUはVOCレベル、圧力、流量などの主要指標を継続的に追跡し、オペレーターが故障を予測しエネルギー損失を削減するのを支援する。米国メキシコ湾岸の石油化学施設では、ガスセンサーを統合したVRUを導入し、炭素層飽和の初期兆候を検知することで、夏のピーク稼働時のダウンタイムを削減している。

- クラウド統合システムとエッジコンピューティングの組み合わせにより、排出管理のためのリアルタイム診断、集中アラート、迅速な意思決定が可能となる。エッジコンピューティング対応VRUが重大な故障をオペレーターに通知し、セキュアなクラウドダッシュボード経由で遠隔再構成を可能にするペルミアン盆地の遠隔油田。

- SCADA互換VRUは遠隔監視、プロセス自動化、異常への即時対応をサポートし、システム信頼性を向上。欧州の海洋ターミナルでは、燃料移送中に蒸気回収レベルが設定閾値を下回った場合に緊急停止を開始するよう、SCADA統合型VRUがプログラムされている。

蒸気回収装置市場を形作る規制環境

蒸気回収装置市場は、貯蔵・輸送・加工施設におけるVOC排出を規制する厳格な環境指令によって形成されている。規制枠組みは現在、排出管理を確保するため、ターミナル・製油所・海上積出地点に回収システムの設置を義務付けている。石油化学拠点・燃料ネットワーク・溶剤多用業界において、蒸気回収はコンプライアンス上の必須要件となりつつある。これらの規制により、業界は監視・自動化機能を統合したモジュール式の高効率VRUの導入を迫られている。

- 米国環境保護庁(EPA)のNSPS OOOOaやNESHAP、欧州連合(EU)の産業排出指令やガソリン蒸気回収法、海上ターミナル向けのMARPOL附属書VIなど、厳格な規制枠組みが蒸気回収装置市場に影響を与えている。これらの規制は、ターミナル、製油所、海運業務におけるVOC排出に対する高度な回収ソリューションを要求している。

- 中国の「大気汚染防止計画」、インド環境省の認可基準、日本の「大気汚染防止法」などの政策を通じ、規制圧力は高まっている。これらの措置は、燃料流通拠点、化学工業地帯、食品加工クラスターなど拡大するインフラにおけるVRU設置を促進している。

半期ごとの更新

下表は、蒸気回収装置市場の基準年(2024年)と当年度(2025年)における6ヶ月間のCAGR変動を比較評価したものです。この分析は市場パフォーマンスの重要な変化を明らかにし、収益実現パターンを示唆することで、関係者に年間を通じた市場成長過程のより明確な展望を提供します。上半期(H1)は1月から6月まで、下半期(H2)は7月から12月までを指します。

2024年から2034年にかけての上半期(H1)では、事業は4.9%のCAGRで急成長すると予測され、下半期(H2)では5.0%とやや高い成長過程が予想されます。

その後、2025年度上半期から2035年度下半期にかけては、CAGRが上半期で5.2%に小幅上昇し、下半期は5.4%と比較的緩やかな伸びを維持すると予測される。上半期(H1)では30ベーシスポイント(BPS)の増加が見られたのに対し、下半期(H2)では40ベーシスポイント(BPS)の増加が確認された。

主要投資セグメント別蒸気回収装置市場分析

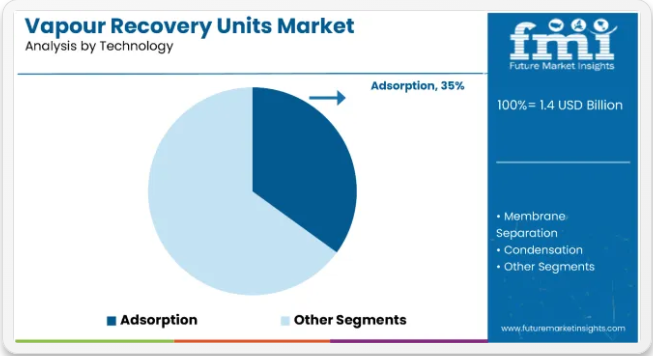

技術別では、吸着法が2025年に35%の市場シェアで首位を維持

2025年、蒸気回収装置市場において吸着法は約35%の最大シェアを占めると予測される。その確かな効率性、費用対効果、多様な用途への柔軟な導入可能性により、優位性を維持する見込みである。

この技術は貯蔵タンクベント、トラック積込ターミナル、石油化学施設で広く採用されており、特に大規模なVOC管理が求められる場面で活用される。吸着装置は堅牢な性能と上流・下流工程との互換性を備え、北米や西ヨーロッパの成熟市場で好まれる選択肢となっている。

膜分離技術は注目を集めつつあるものの、主にコンパクトで低メンテナンス、高エネルギー効率システムを要求する新規設置向けに展開されている。一方、凝縮技術と吸収技術はニッチ分野で選択的に採用されており、凝縮技術は高純度VOC回収に、吸収技術は既存インフラが存続する領域で活用されている。しかし、吸着技術の運用上の汎用性は、2035年まで市場シェア首位を維持する要因となるだろう。

用途別ではトラック積載が30%のシェアで首位

蒸気回収装置(VRU)は、燃料や化学物質をタンクローリーへ移送する際に蒸発する揮発性有機化合物(VOC)を捕捉するため、トラック積載用途で広く使用されている。

これらの排出物は環境・健康リスクをもたらすだけでなく、貴重な製品の損失にもつながる。VRUはこれらの蒸気を効果的に回収し、液体状に凝縮することで再利用または販売を可能にし、運用効率の向上とコスト削減を実現します。

さらに、厳格な環境規制と大気質基準により、施設はVOC排出を最小限に抑えることが求められており、コンプライアンス達成にVRUは不可欠です。また、可燃性蒸気濃度を低減することで作業場の安全性を高め、トラック積載作業中の火災や爆発リスクを軽減します。このセグメントは30%のシェアを占めています。

産業の主なハイライト

厳格な環境規制が蒸気回収装置(VRU)導入を促進

厳格な環境政策が蒸気回収装置市場の主要な成長要因となっている。各国政府は大気中へのVOC排出を規制するため、厳格な排出管理政策を実施している。米国環境保護庁(EPA)、EU指令、国際海事機関(IMO)は、大気中への炭化水素蒸気排出を抑制するため、各産業に厳しい義務を課している。

例えば、EPAの「新規排出源性能基準(NSPS)」では、石油・ガス事業者が貯蔵タンクや積出ターミナルにVRUを設置しVOC排出を削減することを義務付けている。

海運・輸送セグメントも例外ではなく、IMOのMARPOL附属書VI規制により、海上積出ターミナルや燃料補給作業における排出削減が確保されている。例えばヨーロッパでは、指令94/63/ECが燃料貯蔵施設における蒸気回収を義務付けている。

これによりVRUの導入が拡大している。規制当局の監視強化と規制圧力により、AIベースの監視システムやハイブリッド回収システムなど、VOCを高効率で捕捉する高度な蒸気回収技術への投資が促進されている。世界的に石油・ガス、石油化学、輸送分野の環境規制が強化されるにつれ、VRUの採用は今後も拡大を続けるだろう。

石油・ガス貯蔵・輸送インフラの拡大がVRU需要を加速

石油・ガス貯蔵施設、パイプライン網、燃料流通ハブの急速な成長は、蒸気回収装置(VRU)市場の主要な推進力である。2023年に世界の原油生産量が1日当たり1億バレルを超える中、安全かつ効率的な貯蔵ソリューションへの需要が高まっている。VRUの重要な役割は、貯蔵タンクからの蒸気を回収し、炭化水素の損失を防ぎ、環境規制への準拠を維持することです。米国、中国、インドは戦略的石油備蓄(SPR)の拡大に多額の投資を行っており、これにより蒸気回収技術に対する大きな需要が生まれています。

例えば、インドは2030年までに8700万バレルまで拡大されるSPRを保有しています。このような開発には、貯蔵ターミナルへのVRUの大規模な設置が必要となります。その他の事例として、カナダのトランス・マウンテン・パイプライン拡張計画や米国のパーミアン盆地パイプライン開発が、輸送ネットワーク沿いのVRU需要を牽引している。

さらに、ロッテルダム港やヒューストン・シップ・チャネルなどの主要港湾における船舶・鉄道車両への燃料積載作業では、バルク燃料移送時の排出管理にVRUが必要である。世界のエネルギー供給網が拡大するにつれ、安全かつ持続可能な石油・ガス物流を支えるため、VRUの導入は増加傾向にある。

石油化学・化学プロセスにおけるVOC回収需要の増加

製油所、LNGプラント、化学業界におけるVOC回収の需要増加が、VRU市場の主要な成長機会となる見込みである。石油化学企業はプロセス中に大量の炭化水素、ベンゼン、トルエン、キシレン(BTX)を発生させるため、効率的な蒸気回収ソリューションが必要とされる。

一般的に、アップグレード製油所は中国、インド、米国に集中しており、世界的に生産される燃料や化学品に対応するため生産能力も拡大中であり、これがVRU需要を後押ししている。中国の製油所能力は2023年に1,800万バレル/日を超え、現行プロジェクトの多くで先進的なVOC回収システムが採用されている。

液化天然ガス(LNG)プラントもVOCの大規模排出源である。液化・再ガス化工程では炭化水素蒸気の損失が発生する。例えばカタールのLNG拡張計画では、2027年までに生産量を1億2600万トンに拡大するにあたり、操業改善の一環として蒸気回収ソリューションへの投資が進められている。

溶剤、塗料、接着剤を製造する化学処理施設も、排出削減と厳格な規制対応のためハイブリッド型VRUを導入している。持続可能性への取り組みが重要性を増す中、効率的な蒸気回収技術に焦点を当てた石油化学・化学業界が、蒸気回収装置市場の大幅な成長過程を牽引する見込みである。

市場集中度

ティア1企業は市場収益1億米ドル超の市場リーダーで、蒸気回収装置市場において56%という大きなシェアを占める。これらの市場リーダーは、多様な包装形態における製造の広範な専門知識を有し、地理的範囲が広く、強固な顧客基盤を特徴とする。

規制要件を満たし品質を提供するため、最新技術を用いたリサイクル・製造を含む幅広いシリーズを提供している。ティア1の主要企業:John Zink Hamworthy Combustion、AEREON、PSG Dover。

ティア2およびその他には、地域に根差した事業展開を行いニッチ市場にサービスを提供する小規模企業の大半が含まれ、収益は1億米ドル未満である。これらの企業は特に地域市場の需要を満たすことに重点を置いており、その結果としてティア2シェアセグメントに分類される。

これらは小規模なプレイヤーであり、地理的範囲も限定的です。この文脈におけるティア2は、組織化された競合他社と比較して広範な構造や形式化が欠如しているセクターを示す『非組織化市場』として認識されています。

国別洞察

以下のセクションでは、各国における蒸気回収装置市場の業界分析を扱う。主要国における市場の需要分析を提供する。北米では米国が2035年まで68.9%の価値シェアを維持し、主導的立場を保つと予測される。東アジアでは、日本が2035年までに3.9%のCAGR(年平均成長率)を記録すると見込まれる。

石油・ガス規制対応と産業拡大が米国におけるVRU需要を牽引

米国における蒸気回収装置(VRU)市場は、石油・ガス事業、埋立地、食品加工における揮発性有機化合物(VOC)排出を対象とした環境保護庁(EPA)の厳格な規制を背景に、4.3%のCAGRで拡大している。国内に広がるパイプラインインフラと貯蔵タンク施設のため、連邦大気質基準を遵守するには高度に洗練されたVRUが求められる。

現在も石油・ガス業界は最大の需要源の一つである。米国は2023年も1日当たり1,290万バレルを大幅に超える生産を継続している。醸造・食品加工分野への投資も市場の成長過程を加速させており、排出管理が最重要課題となっている。全米で約2,600ヶ所に及ぶ稼働中の埋立地増加もVOC回収システムの需要を押し上げている。

海運、鉄道車両、トラック積込ターミナルでもVRUが導入されている。物流セクターも炭化水素排出削減に注力しているためだ。例えばヒューストン港単体で年間2億7500万トン以上の貨物を扱い、既に蒸気管理対策を整備している。AIを活用した排出監視技術などの進歩に伴い、VRUの導入は様々な業界で拡大し、市場成長を後押しするだろう。

石油・ガスおよび産業インフラの拡大に伴い急成長するASEAN蒸気回収装置市場

石油・ガス精製能力の増加、埋立地の拡張、醸造所の生産拡大を背景に、ASEAN蒸気回収装置(VRU)市場は年平均成長率(CAGR)5.7%で成長すると予測されています。インドネシア、タイ、マレーシアなどの国々では、石油貯蔵施設やパイプライン開発が増加している。これらの国々は貯蔵タンクの通気口やパイプライン輸送にVRUを必要としている。インドネシアは石油精製能力を2030年までに100万バレル/日(bpd)から200万bpdに拡大する計画であり、より多くの蒸気回収ソリューションが強く求められる見込みだ。

食品飲料業界、特に醸造所は地域で急速に拡大しており、ベトナムのビール消費量は2022年に43億リットルに達したため、エタノール蒸気を制御するためのVRU導入が増加している。ASEAN市場における船舶・トラック積載需要は絶えず増加している。

シンガポールも年間3700万TEU以上を扱う主要な積み替え拠点の一つとして台頭した。ASEAN諸国では政府による排出規制が厳格化されているため、エネルギー効率に優れたモジュール式VRUシステムへの投資が進んでいる。

環境規制と産業の持続可能性イニシアチブを背景に成長する日本の蒸気回収装置市場

日本のVRU市場は年平均成長率3.9%で拡大する見込み。主な要因は、非常に厳しいVOC排出規制、食品加工技術の進歩、クリーンエネルギーソリューションへの移行である。日本では大気汚染防止法に基づく厳格な環境政策により、産業向け蒸気回収システムに厳しい規制が課されている。3000億米ドル規模と推定される醸造・食品加工業界では、大気品質の改善とエタノール・有機蒸気の損失削減を目的にVRUの導入が急速に進んでいる。

埋立地ガス回収も主要な成長過程にあり、日本は年間約4300万トンの一般廃棄物を発生させている。このため、廃棄物管理施設におけるVRU導入が拡大している。石油・ガス分野では、日本は1日あたり310万バレル超の原油を輸入に依存している。

効率的な貯蔵タンクベント及びパイプライン輸送用VRUは、この分野の排出削減に寄与する。同国の船舶・トラック積載作業においても、国際的な海洋汚染防止基準遵守のため蒸気回収技術が採用されている。ハイブリッド型VRUやAI駆動型監視システムへの投資が継続的に増加し、市場は安定かつ上昇傾向を維持する見込みである。

競争環境

エネルギー効率の高い回収ソリューションへの需要拡大、高度な自動化、揮発性有機化合物(VOC)削減基準への適合強化といった新興トレンドが市場を牽引している。業界が排出量と製品損失の最小化に注力する中、吸着技術、膜分離技術、極低温凝縮技術における革新がこの分野を再構築している。

市場における主要企業は、最先端技術を活用し、蒸気回収効率と運用信頼性の向上を図っている。AI搭載監視システム、IoT対応制御装置、ハイブリッド回収ソリューションがVRUに統合され、性能と規制順守の最適化が進む。脱炭素化への関心の高まりを受け、石油・ガス、化学、運輸などの業界は、回収率向上とエネルギー消費削減を実現する次世代VRUへの投資を拡大し、長期的な持続可能性を確保している。

地理的拡大は、特に工業化と精製能力が拡大しているアジア太平洋、中南米、中東において、主要企業にとって重要な戦略であり続ける。さらに、新興企業がモジュール式でコスト効率の高いVRUソリューションを携えて市場に参入し、競争を激化させ、イノベーションを加速させている。このダイナミックな環境は継続的な進歩を促し、企業は進化する業界ニーズに対応するため、より効率的でカスタマイズ可能な蒸気回収技術を開発している。

最近の業界動向

- 2024年6月、SCS Technologiesはテキサス州オースティンで開催された「メタン削減技術・イノベーションサミット」において、新開発のプレエンジニアリング型蒸気回収装置(VRU)シリーズを発表した。これらのVRUは、顧客固有のニーズに対応可能な構成設計とコスト効率性を両立させ、石油・天然ガス生産に伴うメタン排出量およびその他の大気汚染物質削減を目的とした米国環境保護庁(EPA)のQuad O基準への適合性向上を目指している。

- 2024年3月、オーデュボン・エンジニアリング社は特許取得の「蒸気アップサイクルシステム(VUS)」を発表。有害大気汚染物質を回収しエネルギーとして再利用することで、EPAが改訂した有害大気汚染物質国家排出基準(NESHAP)への準拠を確保する。

主要企業

- John Zink Hamworthy Combustion

- AEREON

- PSG Dover

- Cool Sorption A/S

- Hy-Bon/EDI

- Cimarron Energy Inc.

- Wintek Corporation, Accel Compression Inc.

- Whirlwind Methane Recovery Systems LLC

- Petrogas Systems

- Gardner Denver Nash

主要セグメンテーション

技術別:

- 吸着

- 凝縮

- 吸収

プロセス別:

- 上流工程

- 下流工程

用途別:

- 船舶積載

- トラック積載

- 鉄道車両積載

- パイプライン

- 貯蔵タンクベント

エンドユーザー別:

- 石油・ガスコンプレッサー

- 埋立地

- 醸造所および食品加工

- その他

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 技術

- プロセス

- 用途

- 最終用途

- 技術別世界市場分析

- 膜分離

- 吸着

- 凝縮

- 吸収

- プロセス別世界市場分析

- 上流工程

- 下流工程

- 用途別世界市場分析

- 船舶積載

- トラック積載

- 鉄道車両積載

- パイプライン

- 貯蔵タンクベント

- エンドユース別グローバル市場分析

- 石油・ガスコンプレッサー

- 埋立地

- 醸造所および食品加工

- その他

- 地域別グローバル市場分析

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 主要セグメントおよび国別北米売上分析

- 主要セグメントおよび国別ラテンアメリカ売上分析

- 西ヨーロッパ主要セグメント・国別売上分析

- 東ヨーロッパ主要セグメント・国別売上分析

- 東アジア主要セグメント・国別売上分析

- 南アジア太平洋主要セグメント・国別売上分析

- 中東・アフリカ主要セグメント・国別売上分析

- 30カ国における技術・プロセス・用途・最終用途別売上予測

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- John ZinkHamworthy Combustion

- AEREON

- PSG Dover

- Cool Sorption A/S

- Hy-Bon/EDI

- Cimarron Energy Inc.

- Wintek Corporation, Accel Compression Inc.

- Whirlwind Methane Recovery Systems LLC

- Petrogas Systems

- Gardner Denver Nash

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表2:地域別グローバル市場数量(台)予測(2018年~2033年)

表3:技術別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表4:技術別グローバル市場規模(台数)予測、2018年から2033年

表5:用途別グローバル市場規模(百万米ドル)予測、2018年から2033年

表6:用途別グローバル市場規模(台数)予測、2018年から2033年

表7:プロセス別グローバル市場規模(百万米ドル)予測、2018年から2033年

表8:プロセス別グローバル市場規模(単位)予測、2018年から2033年

表9:最終用途別グローバル市場規模(百万米ドル)予測、2018年から2033年

表10:用途別グローバル市場規模(単位)予測、2018年から2033年

表11:国別北米市場規模(百万米ドル)予測、2018年から2033年

表12:国別北米市場規模(単位)予測、2018年から2033年

表13:北米市場規模(百万米ドル)技術別予測、2018年から2033年

表14:北米市場規模(単位)技術別予測、2018年から2033年

表15:北米市場規模(百万米ドル)用途別予測、2018年から2033年

表16:北米市場規模(台数)予測(用途別、2018年~2033年)

表17:北米市場規模(百万米ドル)予測(プロセス別、2018年~2033年)

表18:北米市場規模(台数)予測(プロセス別、2018年~2033年)

表19:北米市場規模(百万米ドル)エンドユース別予測、2018年から2033年

表20:北米市場規模(単位)エンドユース別予測、2018年から2033年

表21:ラテンアメリカ市場規模(百万米ドル)国別予測、2018年から2033年

表22:ラテンアメリカ市場規模(単位)国別予測、2018年から2033年

表23:ラテンアメリカ市場規模(百万米ドル)技術別予測、2018年から2033年

表24:ラテンアメリカ市場規模(単位)技術別予測、2018年から2033年

表25:ラテンアメリカ市場規模(百万米ドル)用途別予測、2018年から2033年

表26:ラテンアメリカ市場規模(単位)用途別予測、2018年から2033年

表27:ラテンアメリカ市場規模(百万米ドル)プロセス別予測、2018年から2033年

表28:ラテンアメリカ市場規模(単位)プロセス別予測、2018年から2033年

表29:ラテンアメリカ市場規模(百万米ドル)最終用途別予測、2018年から2033年

表30:ラテンアメリカ市場数量(単位)最終用途別予測、2018年から2033年

表31:欧州市場規模(百万米ドル)国別予測、2018年から2033年

表32:欧州市場規模(単位)国別予測、2018年から2033年

表33:欧州市場規模(百万米ドル)技術別予測、2018年から2033年

表34:欧州市場規模(単位)技術別予測、2018年から2033年

表35:欧州市場規模(百万米ドル)用途別予測、2018年から2033年

表36:欧州市場規模(単位)用途別予測、2018年から2033年

表37:欧州市場規模(百万米ドル)プロセス別予測、2018年から2033年

表38:欧州市場規模(台数)プロセス別予測、2018年から2033年

表39:欧州市場規模(百万米ドル)最終用途別予測、2018年から2033年

表40:欧州市場規模(単位)最終用途別予測、2018年から2033年

表41:アジア太平洋市場規模(百万米ドル)国別予測、2018年から2033年

表42:アジア太平洋地域市場規模(単位)国別予測、2018年から2033年

表43:アジア太平洋地域市場規模(百万米ドル)技術別予測、2018年から2033年

表44:アジア太平洋地域市場規模(単位)技術別予測、2018年から2033年

表45:アジア太平洋市場規模(百万米ドル)用途別予測、2018年から2033年

表46:アジア太平洋市場規模(台数)用途別予測、2018年から2033年

表47:アジア太平洋市場規模(百万米ドル)プロセス別予測、2018年から2033年

表48:アジア太平洋市場規模(単位)の工程別予測、2018年から2033年

表49:アジア太平洋市場規模(百万米ドル)の最終用途別予測、2018年から2033年

表50:アジア太平洋市場規模(単位)の最終用途別予測、2018年から2033年

表51:中東・アフリカ地域市場規模(百万米ドル)予測(国別、2018年~2033年)

表52:中東・アフリカ地域市場規模(単位)予測(国別、2018年~2033年)

表53:中東・アフリカ地域市場規模(百万米ドル)予測(技術別、2018年~2033年)

表54:技術別MEA市場規模(台数)予測、2018年から2033年

表55:用途別MEA市場規模(百万米ドル)予測、2018年から2033年

表56:用途別MEA市場規模(台数)予測、2018年から2033年

表57:MEA市場規模(百万米ドル)プロセス別予測、2018年から2033年

表58:MEA市場規模(台数)プロセス別予測、2018年から2033年

表59:MEA市場規模(百万米ドル)最終用途別予測、2018年から2033年

表60:用途別MEA市場数量(単位)予測、2018年から2033年

図表一覧

図1:技術別グローバル市場規模(百万米ドル)、2023年から2033年

図2:用途別グローバル市場規模(百万米ドル)、2023年から2033年

図3:プロセス別グローバル市場規模(百万米ドル)、2023年から2033年

図4:最終用途別グローバル市場規模(百万米ドル)、2023年から2033年

図5:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図6:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図7:地域別グローバル市場数量(単位)分析、2018年から2033年

図8:地域別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図9:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図10:技術別グローバル市場価値(百万米ドル)分析、2018年から2033年

図11:技術別グローバル市場数量(単位)分析、2018年から2033年

図12:技術別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図13:技術別グローバル市場前年比成長率(%)予測、2023年から2033年

図14:用途別グローバル市場規模(百万米ドル)分析、2018年から2033年

図15:用途別グローバル市場数量(単位)分析、2018年から2033年

図16:用途別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図17:用途別グローバル市場前年比成長率(%)予測、2023年から2033年

図18:プロセス別グローバル市場規模(百万米ドル)分析、2018年から2033年

図19:プロセス別グローバル市場数量(単位)分析、2018年から2033年

図20:プロセス別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図21:プロセス別グローバル市場前年比成長率(%)予測、2023年から2033年

図22:エンドユース別グローバル市場価値(百万米ドル)分析、2018年から2033年

図23:用途別グローバル市場数量(単位)分析、2018年から2033年

図24:用途別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図25:用途別グローバル市場前年比成長率(%)予測、2023年から2033年

図26:技術別グローバル市場魅力度、2023年から2033年

図27:用途別グローバル市場魅力度、2023年から2033年

図28:プロセス別グローバル市場魅力度、2023年から2033年

図29:最終用途別グローバル市場魅力度、2023年から2033年

図30:地域別グローバル市場魅力度(2023年~2033年)

図31:北米市場規模(百万米ドル)技術別(2023年~2033年)

図32:北米市場規模(百万米ドル)用途別(2023年~2033年)

図33:北米市場規模(百万米ドル)-プロセス別、2023年~2033年

図34:北米市場規模(百万米ドル)-最終用途別、2023年~2033年

図35:北米市場規模(百万米ドル)-国別、2023年~2033年

図36:北米市場規模(百万米ドル)国別分析、2018年から2033年

図37:北米市場数量(単位)国別分析、2018年から2033年

図38:北米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図39:北米市場の前年比成長率(%)予測(国別、2023年から2033年)

図40:北米市場規模(百万米ドル)技術別分析(2018年から2033年)

図41:北米市場規模(台数)技術別分析、2018年から2033年

図42:北米市場価値シェア(%)およびBPS分析(技術別)、2023年から2033年

図43:北米市場 前年比成長率(%)予測(技術別、2023年~2033年)

図44:北米市場 市場規模(百万米ドル)分析(用途別、2018年~2033年)

図45:北米市場 市場規模(単位)分析(用途別、2018年~2033年)

図46:北米市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図47:北米市場 用途別前年比成長率(%)予測、2023年から2033年

図48:北米市場価値(百万米ドル)プロセス別分析、2018年から2033年

図49:北米市場数量(単位)プロセス別分析、2018年から2033年

図50:北米市場価値シェア(%)およびBPSプロセス別分析、2023年から2033年

図51:北米市場 前年比成長率(%)予測(プロセス別、2023年~2033年)

図52:北米市場規模(百万米ドル)分析(最終用途別、2018年~2033年)

図53:北米市場数量(単位)エンドユース別分析、2018年から2033年

図54:北米市場価値シェア(%)およびBPS分析、エンドユース別、2023年から2033年

図55:北米市場前年比成長率(%)予測、エンドユース別、2023年から2033年

図56:北米市場の魅力度(技術別)、2023年から2033年

図57:北米市場の魅力度(用途別)、2023年から2033年

図58:北米市場の魅力度(プロセス別)、2023年から2033年

図59:北米市場における最終用途別魅力度(2023年~2033年)

図60:北米市場における国別魅力度(2023年~2033年)

図61:ラテンアメリカ市場規模(百万米ドル)技術別(2023年~2033年)

図62:ラテンアメリカ市場規模(百万米ドル)用途別、2023年から2033年

図63:ラテンアメリカ市場規模(百万米ドル)プロセス別、2023年から2033年

図64:ラテンアメリカ市場規模(百万米ドル)最終用途別、2023年から2033年

図65:国別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図66:国別ラテンアメリカ市場規模(百万米ドル)分析、2018年から2033年

図67:国別ラテンアメリカ市場規模(単位)分析、2018年から2033年

図68:国別ラテンアメリカ市場シェア(%)およびBPS分析、2023年から2033年

図69:国別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図70:ラテンアメリカ市場価値(百万米ドル)技術別分析、2018年から2033年

図71:ラテンアメリカ市場規模(台数)技術別分析、2018年から2033年

図72:ラテンアメリカ市場価値シェア(%)およびBPS技術別分析、2023年から2033年

図73:ラテンアメリカ市場 技術別前年比成長率(%)予測、2023年から2033年

図74:ラテンアメリカ市場 用途別市場規模(百万米ドル)分析、2018年から2033年

図75:ラテンアメリカ市場 用途別市場規模(単位)分析、2018年から2033年

図76:ラテンアメリカ市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図77:ラテンアメリカ市場 用途別前年比成長率(%)予測、2023年から2033年

図78:ラテンアメリカ市場価値(百万米ドル)プロセス別分析、2018年から2033年

図79:ラテンアメリカ市場規模(単位)プロセス別分析、2018年から2033年

図80:ラテンアメリカ市場価値シェア(%)およびBPSプロセス別分析、2023年から2033年

図81:ラテンアメリカ市場 前年比成長率(%)予測(プロセス別、2023年~2033年)

図82:ラテンアメリカ市場規模(百万米ドル)分析(最終用途別、2018年~2033年)

図83:ラテンアメリカ市場数量(単位)分析(最終用途別、2018年~2033年)

図84:ラテンアメリカ市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図85:ラテンアメリカ市場 用途別前年比成長率(%)予測、2023年から2033年

図86:ラテンアメリカ市場 技術別市場魅力度、2023年から2033年

図87:用途別ラテンアメリカ市場魅力度、2023年から2033年

図88:プロセス別ラテンアメリカ市場魅力度、2023年から2033年

図89:最終用途別ラテンアメリカ市場魅力度、2023年から2033年

図90:国別ラテンアメリカ市場の魅力度、2023年から2033年

図91:技術別欧州市場規模(百万米ドル)、2023年から2033年

図92:用途別欧州市場規模(百万米ドル)、2023年から2033年

図93:欧州市場規模(百万米ドル)-プロセス別、2023年から2033年

図94:欧州市場規模(百万米ドル)用途別、2023年から2033年

図95:欧州市場規模(百万米ドル)国別、2023年から2033年

図96:欧州市場規模(百万米ドル)国別分析、2018年から2033年

図97:欧州市場規模(単位)国別分析、2018年から2033年

図98:欧州市場シェア(%)およびBPS国別分析、2023年から2033年

図99:欧州市場前年比成長率(%)予測、国別、2023年から2033年

図100:欧州市場価値(百万米ドル)技術別分析、2018年から2033年

図101:欧州市場規模(単位)技術別分析、2018年から2033年

図102:欧州市場価値シェア(%)およびBPS分析(技術別)、2023年から2033年

図103:欧州市場前年比成長率(%)予測(技術別)、2023年から2033年

図104:欧州市場価値(百万米ドル)用途別分析、2018年から2033年

図105:欧州市場数量(単位)用途別分析、2018年から2033年

図106:欧州市場価値シェア(%)およびBPS用途別分析、2023年から2033年

図107:欧州市場 用途別 前年比成長率(%)予測、2023年から2033年

図108:欧州市場 プロセス別 市場規模(百万米ドル)分析、2018年から2033年

図109:欧州市場 プロセス別 市場規模(単位)分析、2018年から2033年

図110:欧州市場 プロセス別市場価値シェア(%)およびBPS分析、2023年から2033年

図111:欧州市場 プロセス別前年比成長率(%)予測、2023年から2033年

図112:欧州市場 最終用途別市場価値(百万米ドル)分析、2018年から2033年

図113:欧州市場数量(単位)エンドユース別分析、2018年から2033年

図114:欧州市場価値シェア(%)およびBPSエンドユース別分析、2023年から2033年

図115:欧州市場前年比成長率(%)予測エンドユース別、2023年から2033年

図116:欧州市場の魅力度(技術別)、2023年から2033年

図117:欧州市場の魅力度(用途別)、2023年から2033年

図118:欧州市場の魅力度(プロセス別)、2023年から2033年

図119:欧州市場魅力度(用途別、2023年~2033年)

図120:欧州市場の魅力度(国別、2023年から2033年)

図121:アジア太平洋地域の市場規模(百万米ドル、技術別、2023年から2033年)

図122:アジア太平洋地域の市場規模(百万米ドル、用途別、2023年から2033年)

図123:アジア太平洋地域市場規模(百万米ドル)-プロセス別、2023年から2033年

図124:アジア太平洋地域市場規模(百万米ドル)-最終用途別、2023年から2033年

図125:アジア太平洋地域市場規模(百万米ドル)-国別、2023年から2033年

図126:アジア太平洋市場規模(百万米ドル)国別分析、2018年~2033年

図127:アジア太平洋市場数量(単位)国別分析、2018年~2033年

図128:アジア太平洋市場シェア(%)およびBPS分析(国別)、2023年~2033年

図129:アジア太平洋市場の前年比成長率(%)予測(国別、2023年から2033年)

図130:アジア太平洋市場規模(百万米ドル)技術別分析(2018年から2033年)

図131:アジア太平洋市場数量(単位)技術別分析(2018年から2033年)

図132:アジア太平洋市場における技術別市場価値シェア(%)およびBPS分析、2023年から2033年

図133:アジア太平洋市場における技術別前年比成長率(%)予測、2023年から2033年

図134:アジア太平洋市場価値(百万米ドル)用途別分析、2018年から2033年

図135:アジア太平洋市場数量(単位)用途別分析、2018年から2033年

図136:アジア太平洋市場価値シェア(%)およびBPS用途別分析、2023年から2033年

図137:アジア太平洋市場 用途別 前年比成長率(%)予測、2023年から2033年

図138:アジア太平洋市場 プロセス別 市場規模(百万米ドル)分析、2018年から2033年

図139:アジア太平洋市場規模(単位)プロセス別分析、2018年から2033年

図140:アジア太平洋市場価値シェア(%)およびBPS分析(プロセス別)、2023年から2033年

図141:アジア太平洋市場前年比成長率(%)予測(プロセス別)、2023年から2033年

図142:アジア太平洋市場価値(百万米ドル)用途別分析、2018年から2033年

図143:アジア太平洋市場数量(単位)用途別分析、2018年から2033年

図144:アジア太平洋市場価値シェア(%)およびBPS用途別分析、2023年から2033年

図145:アジア太平洋市場 用途別 前年比成長率(%)予測、2023年から2033年

図146:アジア太平洋市場 技術別 魅力度、2023年から2033年

図147:アジア太平洋市場 用途別 魅力度、2023年から2033年

図148:アジア太平洋市場におけるプロセス別市場魅力度(2023年~2033年)

図149:アジア太平洋市場における最終用途別市場魅力度(2023年~2033年)

図150:アジア太平洋市場における国別市場魅力度(2023年~2033年)

図151:中東・アフリカ地域(MEA)市場規模(百万米ドル)-技術別、2023年から2033年

図152:中東・アフリカ地域(MEA)市場規模(百万米ドル)-用途別、2023年から2033年

図153:中東・アフリカ地域(MEA)市場規模(百万米ドル)-プロセス別、2023年~2033年

図154:中東・アフリカ地域(MEA)市場規模(百万米ドル)-最終用途別、2023年~2033年

図155:中東・アフリカ地域(MEA)市場規模(百万米ドル)-国別、2023年~2033年

図156:国別MEA市場価値(百万米ドル)分析、2018年から2033年

図157:国別MEA市場規模(単位)分析、2018年から2033年

図158:国別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図159:MEA市場の前年比成長率(%)予測(国別、2023年~2033年)

図160:MEA市場規模(百万米ドル)技術別分析(2018年~2033年)

図161:MEA市場数量(台)技術別分析、2018年から2033年

図162:MEA市場価値シェア(%)およびBPS技術別分析、2023年から2033年

図163:MEA市場の前年比成長率(%)予測(技術別、2023年~2033年)

図164:MEA市場規模(百万米ドル)の用途別分析(2018年~2033年)

図165:用途別MEA市場数量(単位)分析、2018年から2033年

図166:用途別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図167:用途別MEA市場前年比成長率(%)予測、2023年から2033年

図168:プロセス別MEA市場価値(百万米ドル)分析、2018年から2033年

図169:プロセス別MEA市場規模(単位)分析、2018年から2033年

図170:MEA市場プロセス別価値シェア(%)およびBPS分析、2023年から2033年

図171:MEA市場プロセス別前年比成長率(%)予測、2023年から2033年

図172:MEA市場エンドユース別価値(百万米ドル)分析、2018年から2033年

図173:MEA市場数量(単位)エンドユース別分析、2018年から2033年

図174:MEA市場価値シェア(%)およびBPSエンドユース別分析、2023年から2033年

図175:MEA市場 前年比成長率(%)予測(用途別)、2023年から2033年

図176:MEA市場 技術別魅力度、2023年から2033年

図177:MEA市場 用途別魅力度、2023年から2033年

図178:MEA市場のプロセス別魅力度、2023年から2033年

図179:MEA市場のエンドユース別魅力度、2023年から2033年

図180:MEA市場の国別魅力度、2023年から2033年

❖本調査資料に関するお問い合わせはこちら❖