❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

防湿層市場予測と展望 2025年から2035年

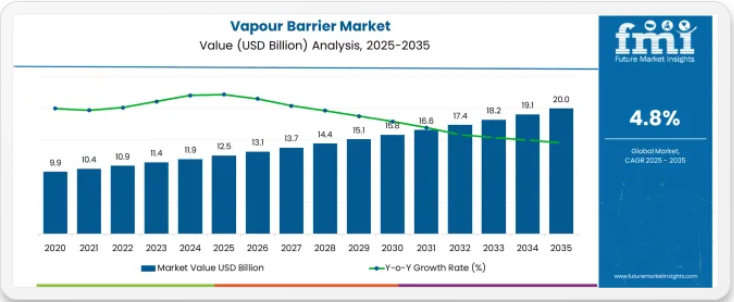

世界の防湿層市場は2025年に125億米ドルと評価され、2035年までに200億米ドルに達すると予測されており、予測期間中に74億米ドルの絶対増加を記録する見込みです。これは総成長率59.2%に相当し、市場は2025年から2035年の間に年平均成長率(CAGR)4.8%で拡大すると予測されています。

建築建設におけるエネルギー効率要件の増加、住宅および商業プロジェクトにおける湿気制御システムの採用拡大、多様な気候帯および建設用途における高性能建築外皮ソリューションの需要増加に支えられ、同期間中に市場規模全体は約1.59倍に成長すると予想される。

2025年から2030年にかけて、市場規模は125億米ドルから158億米ドルへ拡大し、33億米ドルの価値増加が見込まれる。これは10年間の予測成長総量の44.6%を占める。この発展段階は、結露制御に関する建築基準の強化、先進的な膜技術の採用拡大、省エネルギー建築および大規模改修プロジェクトにおける統合型湿気管理ソリューションの需要増加によって形作られる。

建材メーカーは、住宅・商業建築外皮向けの可変透湿膜、自己接着システム、低VOC配合製品に対する需要増に対応するため、防湿層製品の能力拡大を進めている。

防湿層市場 主要ポイント

2030年から2035年にかけて、市場規模は158億米ドルから200億米ドルへ拡大し、41億米ドルの追加成長が見込まれる。これは10年間の総成長量の55.4%を占める。この期間は、適応性のある透湿特性を備えたスマート膜技術の拡大、過酷な気候条件向け先進ポリマー配合の統合、複雑な建築ディテール向け流動性バリアシステムの開発が特徴となる見込みです。

パッシブハウス基準やネットゼロ建築要件の普及拡大により、製品ライフサイクル全体で強化された湿熱性能、優れた気密性統合、最小限の環境負荷を備えた防湿層の需要が促進されます。

2020年から2025年にかけて、湿気関連建築障害への認識高まりと、室内空気質維持・カビ発生防止・長期構造健全性確保の必須要素としての防湿システムの認知拡大を背景に、市場は着実な成長を遂げた。

建築専門家が、高度な防湿シートがエネルギー効率を向上させつつ、結露損傷や湿気蓄積から建築構造体を保護する可能性を認識したことで市場は発展した。膜材製造技術と施工方法の進歩により、耐久性のある健全な建築環境を実現する上で適切な湿気管理が極めて重要であることが焦点化され始めた。

防湿層市場が成長する理由

建築エネルギー基準の厳格化と、断熱構造体内の結露を防止しつつ断熱性能と室内環境品質を維持する包括的な湿気管理ソリューションへの需要拡大が市場拡大を支えています。現代の建設専門家は、多様な気候条件に対応し、季節的な湿気の流れを管理し、新築・改修工事双方において水蒸気透過に対する信頼性の高い保護を提供する防湿戦略の導入に注力しています。

防湿層は結露制御、構造保護、エネルギー効率向上の実績ある能力により、現代の建築外皮システムと環境に配慮した建設手法において不可欠な構成要素となっている。

建築物の耐久性と居住者の健康への関心の高まりが、カビ防止を支援し、湿気関連の損傷を軽減し、多様な気候帯や建築タイプにわたる長期的な建築性能を実現する防湿層システムの需要を牽引している。建築設計者が求める「技術性能と施工容易性、断熱材アップグレードとの互換性を兼ね備えた材料」への志向が、革新的な防湿層導入の機会を創出している。

グリーンビルディング認証、パッシブハウス基準、耐災害性施工手法の影響力拡大も、厳しい建築用途において優れた湿気管理を実現する高性能膜材や統合型気密・防湿システムの採用増加に寄与している。

機会経路 – 防湿層市場

防湿層市場は着実な成長と技術的進化を遂げようとしている。先進国・新興国市場を問わず建築基準が外皮性能・結露制御・エネルギー効率の強化を義務付ける中、防湿層は単なる汎用シート材ではなく、建築物の耐久性・居住者の健康・断熱性能に不可欠な設計された湿気管理システムとして認知されつつある。

湿潤・混合気候地域での建設活動増加、欧米における大規模改修プログラムの加速、アジア太平洋地域の都市化が需要を拡大する一方、メーカーは可変透湿性膜、自己接着技術、液状塗布システムなどの革新を進めている。

スマート/適応型膜、統合型空気・水蒸気バリアアセンブリ、持続可能性主導の製品開発といった経路は、特に仕様主導の商業・公共施設分野において利益率改善を約束する。地域拡大と現地化により、建築外皮の湿気管理が規制化されるアジア新興市場での数量成長を獲得。エネルギー性能、建築耐久性基準、室内空気質要件、気候レジリエンスに関する規制要因が構造的な追い風となる。

- 経路A – 可変透湿性・スマート膜。季節的な湿度に応じて透湿性を調整する気候適応型膜は、冬季結露を防止しつつ乾燥性能を向上させる。混合気候・海洋性気候での仕様採用により、従来型固定透過性シートバリアに対するプレミアムポジショニングが可能。予想収益規模:10~15億米ドル。

- 経路B – 統合型気密・防湿システム。気密性と水蒸気拡散の両課題を解決する複合ソリューションは、施工複雑性を低減し外皮性能を向上。テープ・プライマー・付属品を含むバンドルシステムは、高性能建築・パッシブハウス建設で普及拡大。機会規模:8億~13億米ドル。

- 経路C – 自己接着式・ピールアンドスティック技術。機械的固定具を排除し施工を簡素化することで、商業用屋根、地下防水、住宅壁組立における採用が加速。労働力削減と信頼性が、厳しい工期での普及を推進。収益増加:6億~10億米ドル。

- 経路D – 流動塗布型防水膜システム。スプレー・ローラー・コテ施工によるバリアは、複雑形状・接合部・改修現場などシート材の施工が困難な箇所にシームレスな被覆を実現。修復工事・歴史的建造物保存・非平面構造の現代建築で成長。市場規模:7億~12億米ドル。

- 経路E – 低VOC・環境認証製品。LEED、WELL、欧州CEマーキングへの適合と排出量削減が、公共・商業施設の仕様策定者に訴求。バイオベースポリマーと再生材がグリーンビルディング市場で差別化を図る。見込まれる成長余地:5億~9億米ドル。

- 経路F – アジア太平洋地域への地理的拡大。インド、中国、東南アジアでは高温多湿地域における空調建物の湿気制御基準が採用されつつある。現地生産、技術教育、仕様支援が量産拡大の鍵。12~18億米ドル。

- 経路G – 改修・リノベーション市場への浸透。欧州・北米における大規模省エネ改修では、断熱材と共に防湿層のアップグレードが必要。改修向けに最適化された製品(薄型・柔軟性・施工容易性)が拡大する改修予算を獲得。市場規模:8~14億米ドル。

セグメント別分析

市場はタイプ、用途、素材、地域別に分類される。タイプ別では、膜、シート、液状/塗料、ピール&スティック、フィルムに区分される。用途別では、断熱、防水(地下/地上)、気密・防湿層、断熱アセンブリ(屋根/壁)、防音/音響用途をカバーする。

材料別では、ポリマー系(先進ポリマー含む)、アスファルト・ビチューメン、ポリエチレン、コンクリート・レンガ・鉱物シート、石膏・ボード、ゴム・エラストマー、その他(ガラス、金属板、XPS、ハイブリッド)に分類される。地域別では、北米、欧州、東アジア、南アジア・太平洋、ラテンアメリカ、中東・アフリカに区分される。

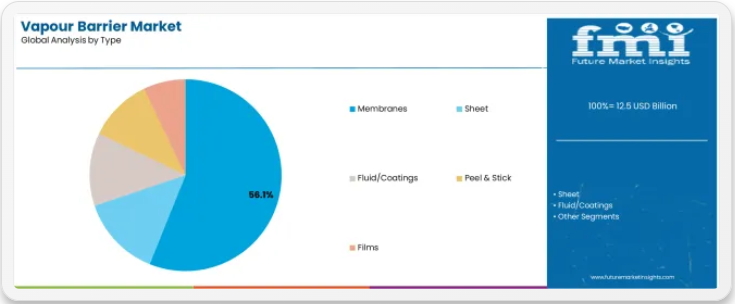

タイプ別では、膜セグメントが56.1%の市場シェアを占める

膜セグメントは2025年に防湿層市場の56.1%を占めると予測され、主要製品タイプカテゴリーとしての地位を再確認する。建築専門家は、優れた柔軟性、施工の容易さ、複雑な表面への優れた追従性、多様な気候条件や建築構造構成における一貫した性能から、膜防湿層の利用を増加させている。

膜技術の先進的な材料工学と信頼性の高い湿気制御能力は、住宅・商業・産業用途における耐久性のある建築外皮保護と効率的な施工という建設業界の要求を直接満たす。

シート製品はタイプセグメントの17.0%を占め、大面積用途や伝統的な施工法向けにコスト効率の高いソリューションを提供する。液体・コーティングシステムは市場の13.9%を占め、膜施工が困難な不規則な表面や複雑なディテール要求に対してシームレスな被覆を実現する。

ピールアンドスティック製品はタイプセグメントの7.5%を占め、屋根防水や地下防水用途において施工の簡素化と接着性の向上を実現します。フィルムは市場の5.5%を占め、超薄型プロファイルと精密な水蒸気透過制御を必要とする特殊用途に対応します。

この製品タイプセグメントは、多様な施工方法や気候帯において最も汎用性が高く広く受け入れられている形態であるため、現代の建築外装施工の基盤を形成している。メーカーによる先進的なポリマー配合や施工しやすい設計への投資は、請負業者や設計者における膜の採用をさらに強化し続けている。

建築基準が湿気管理とエネルギー効率を優先する中、膜状防湿層は技術的性能目標と施工生産性要件の両方に合致し、包括的な建築外装戦略の中核的構成要素となっている。

用途別では断熱材セグメントが40.0%の市場シェアを占める

断熱用途は2025年に防湿層需要の40.0%を占めると予測され、断熱層内の結露防止と建築物の熱性能システムの有効性維持に必要な湿気制御を要する主要用途カテゴリーとしての重要性を裏付けている。

建設専門家は、断熱材への湿気蓄積防止、断熱性能劣化防止、長期的なエネルギー効率確保、かつ建築基準適合の壁・屋根・床組立を実現する能力から、断熱用途における防湿層を好んで採用する。

防水用途(地下・地上施工を含む)は用途需要の22.0%を占め、基礎壁・プラザデッキ・防水と防湿を併せ持つ屋根組立に用いられる。気密・防湿層は用途市場の15.0%を占め、高性能建築における空気漏れと水蒸気拡散の両方に対応する統合外皮ソリューションを提供する。

屋根・壁用断熱アセンブリは施工需要の13.0%を占め、複雑な多層建築システムにおける特殊な水蒸気管理を必要とします。遮音・防音用途はセグメントの10.0%を占め、室内間仕切りシステムにおいて防湿層が湿気管理と遮音の両方に寄与します。

この分野は断熱技術の継続的革新と、間隙結露防止のための適切な湿気管理を必要とする高断熱性能アセンブリの普及拡大に支えられている。建築設計者は適切な防湿管理戦略を含む包括的な断熱性能向上パッケージを指定している。

エネルギー基準の要求が厳格化し建築外皮性能への期待が高まる中、断熱用途は先進的な湿気管理と熱効率最適化を支援しつつ、今後も適用市場を主導し続ける見込みである。

素材別では、ポリマー系セグメントが31.0%の市場シェアを占める

ポリマー系素材は2025年に防湿層需要の31.0%を占めると予測され、厳しい建築外皮用途向けに高度な性能特性、可変透湿性、優れた耐久性を提供する主要素材カテゴリーとしての重要性を裏付けている。

建材メーカーは、優れた引裂抵抗性、低温下での柔軟性向上、優れた経年特性、変化する湿度条件に対応するスマート膜技術を組み込む能力を評価し、ポリマー系防湿層の開発を加速している。

アスファルト・ビチューメン系材料は材料セグメントの18.0%を占め、屋根材や地下構造物用途において実証済みの長期性能を備えた伝統的な防水・防湿機能を提供する。ポリエチレンは材料需要の15.0%を占め、住宅建設や地盤直敷きスラブ施工向けにコスト効率の高いソリューションを提供する。コンクリート、レンガ、鉱物シート材料はセグメントの12.0%を占め、不燃性バリアと高圧縮強度を必要とする特殊用途に対応する。

石膏およびボード製品は材料需要の9.0%を占め、構造用下張り材と防湿機能を統合したソリューションを提供する。ゴムおよびエラストマー材料はセグメントの8.0%を占め、ガラス、金属板、XPS、ハイブリッドシステムを含むその他の材料は市場の7.0%を占める。

ポリマー系セグメントは、材料科学の継続的な革新と、可変透湿性・低温柔軟性・強化UV耐性を可能にする特殊配合の普及拡大に支えられています。材料サプライヤーは、グリーンビルディング要件を支援するため、環境に優しいポリマー開発とバイオベース代替品の研究に投資しています。

建築外皮の複雑化と性能基準の厳格化が進む中、ポリマー系材料は次世代膜技術と用途特化型ソリューションを支えつつ、材料市場を主導し続けるでしょう。

防湿層市場の推進要因、制約要因、主要トレンドは何か?

防湿層市場は、建築エネルギー基準の強化と、結露損傷の防止・断熱性能の保護・健康的な室内環境維持のために適切な防湿管理システムを必要とする湿気関連建築障害への認識高まりにより、着実に進展している。市場が直面する課題には、汎用シート製品との価格競争、適切なディテール設計と連続性を確保するための施工技術要件、アセンブリ内の湿気滞留を回避するための気候特化型製品選定の必要性などが含まれる。可変透過性膜技術と統合型空気・防湿バリアシステムの革新は、製品開発と市場導入パターンに影響を与え続けている。

可変透過性スマート膜技術の進展

相対湿度条件に応じて水分透過性を調整する気候適応型膜の普及により、建築設計者は季節的な双方向の水分移動を管理できる単一バリアソリューションを指定可能となった。これにより混合気候・海洋性気候環境において冬季の結露を防止しつつ夏季の乾燥を可能にする。スマート膜技術は優れた湿熱性能を提供すると同時に、施工時の湿気を許容し壁・屋根システム内の湿気滞留リスクを低減する、より柔軟なアセンブリ設計を可能にします。メーカーは多様な気候条件や建築タイプにおいて、湿気安全性と建築耐久性の両立を実現する可変透過性製品の仕様上の優位性をますます認識しています。

高性能外皮のための空気・水蒸気バリアシステムの統合

現代の建築外皮設計者は、空気漏れによる対流湿気輸送と水蒸気透過による拡散湿気流の両方に対処する統合型空気・防湿バリアアセンブリを指定している。これにより包括的な湿気管理を実現すると同時に、パッシブハウス認証、ネットゼロエネルギー目標、厳格な気密性要件をサポートする。これらの統合システムは施工品質を向上させるとともに、材料層の削減や貫通部・移行部の詳細設計簡素化により、より効率的な外皮施工を可能にする。高度なシステム統合により、設計者はあらゆる湿気輸送メカニズムに対応する湿気・熱制御戦略を連携させることで、優れたエネルギー性能と建築物の耐久性を実現できます。

流動塗布式・自己接着式施工システムの拡大

建設業者は、施工生産性の向上、複雑なディテールや貫通部での完全な被覆の確保、外皮の連続性を損なう可能性のある機械的締結具への依存度低減を目的として、流動塗布式スプレー・ロール・コテ塗り膜システムと自己接着式ピールアンドスティック製品を採用しています。これらの施工技術は、労働力確保の課題に対応し、新築・改修工事双方においてプロジェクトスケジュールの短縮を支援しながら、シームレスな防湿保護を実現します。先進的な施工方法への移行は、高性能建築外装施工における建設業界の生産性目標と品質保証目標を支援すると同時に、メーカーにとって差別化の機会を創出している。

主要国別防湿層市場分析

世界的に市場は着実な成長を続けており、2035年まで年平均成長率(CAGR)5.6%でインドが牽引する見込み。これは国家住宅・都市開発計画の拡大、高温多湿気候帯における防湿要求の高まり、プレハブ建築システムでの高分子膜技術の急速な普及が要因である。中国は5.1%でこれに続き、大規模な商業建設プロジェクト、結露制御に関する建築基準の厳格化、混合気候用途における可変透過性膜の利用拡大が支えとなっている。

英国は4.7%の成長を示し、木造枠組工法・オフサイト建設手法への注力、建築規制の更新、断熱材更新を伴う防湿層設置を促進する大規模改修プログラムが要因。韓国は4.9%を記録し、スマートシティ開発プロジェクト、高層ビル改修、工期短縮化における先進ポリマー系・自己接着式システムの採用拡大が背景。

米国は4.6%の成長を示し、国際省エネ基準(IECC)およびASHRAEの湿気対策規定、沿岸地域における耐性屋根材の要求、多世帯住宅建設における防水シート採用の増加が牽引している。

ドイツは4.5%の成長を示し、建築物エネルギー性能指令(EPBD)準拠の改修、厳格な湿熱設計基準を要する工業・プロセス建築物、プレミアム防水シート製品の高い市場シェアに焦点を当てている。フランスは4.4%の成長を示し、RE2020エネルギー基準の実施、屋根改修活動、医療・教育施設分野における低VOC製品の選好が支えとなっている。

本レポートは40ヶ国以上の詳細分析を網羅し、特に成長著しい国を以下に紹介する。

住宅ミッション拡大で世界市場を牽引するインド

国家ミッションプログラムによる都市住宅開発の拡大と、高温多湿の沿岸・モンスーン気候帯における空調建物の適切な水蒸気制御需要の高まりを背景に、インドは2035年まで年平均成長率5.6%の驚異的成長が見込まれる。

同国における近代的建設手法の普及拡大と、プレハブ・モジュラー建築システムへの大規模投資が、先進的な防水膜ソリューションへの需要を大幅に創出している。主要建設会社や建材サプライヤーは、住宅・商業開発プロジェクト双方に対応するため、包括的な防湿層製品ポートフォリオを構築中である。

政府による低所得者向け住宅建設支援とスマートシティ構想は、ムンバイ、チェンナイ、バンガロール、デリー首都圏地域といった主要都市開発回廊全域で、湿気管理システムの需要を牽引している。

強力なインフラ投資プログラムと拡大する商業・公共施設プロジェクト網は、施工効率の向上と進化する省エネ建築基準への適合を求める建設業者による、ポリマー膜、自己接着型システム、流動塗布型バリアの急速な採用を支えている。

中国:規制強化で市場潜在力が顕在化

中国市場は年平均成長率5.1%で拡大中。背景には大規模な商業建設プロジェクト、厳格化する建築物エネルギー効率基準、冷暖房両シーズンを経験する混合気候地域における結露制御の重要性認識の高まりがある。同国の統合建材サプライチェーンと大規模建設活動は、高層住宅開発、商業オフィス建設、産業施設プロジェクトにおいて先進的な防湿ソリューションの需要を牽引している。国際的な建築外装専門家と国内建材メーカーは、可変透湿性膜や統合型湿気管理システムへの需要増に対応するため、広範な流通網と技術サポート体制を構築中である。

プレハブ工法の普及拡大とグリーンビル認証プログラムの拡充により、主要都市圏の商業開発業者、公共施設所有者、住宅建設会社において防湿層仕様の採用機会が創出されている。政府による建築物エネルギー効率と室内環境品質基準への注力強化は、空調管理建築物における性能向上と運用エネルギー消費削減を目指す建設企業の間で、先進的な膜技術の採用を促進している。

英国が木材建築と改修分野で主導的役割を発揮

英国は年平均成長率4.7%で拡大中。背景には、同国の強固な木造枠組工法・オフサイト建設産業、断熱性能と気密性に関する建築基準法パートLの改訂要求、既存建築ストックのエネルギー効率改善を目的とした包括的な大規模改修プログラムがある。

同国が近代的施工法と迅速なプロジェクト遂行に注力する中、サプライチェーン全体で高度な防湿層要件が求められている。主要な建築外装メーカーや建材サプライヤーは、新築・改修工事双方における適切な防湿層施工を促進するため、技術教育と仕様書サポートに多大な投資を行っている。

住宅・商業ビルにおけるオフサイト製造の普及拡大は、現場組立前の管理された製造環境下で品質と一貫性を保証する工場統合型防湿システムの需要を生み出している。

政府の建築脱炭素化への強いコミットメントと社会住宅改修プログラムの拡大は、既存建築外皮の断熱性能向上と湿気管理を目的とした改修プロジェクト全体で、高性能膜材、統合型気密防湿層、特殊移行製品の消費増加を支えている。

韓国は高層建築の革新とスマート建設に注力

韓国の市場は年平均成長率4.9%で拡大中。背景には野心的なスマートシティ開発計画、大規模な高層住宅・商業ビル建設、そして工期短縮と高品質な外皮性能を支える先進ポリマー膜システムの採用拡大がある。

建築の工業化と建設自動化における韓国の技術的リーダーシップは、プレハブ外壁・壁パネル組立と統合される自己接着型防湿層や工場施工型湿気管理システムの需要を支えている。主要建設請負業者や建材メーカーは次世代建築外皮ソリューションを支援する包括的な技術能力を構築中である。

ビルディングインフォメーションモデリング(BIM)とデジタル建設管理の革新は、迅速なプロジェクト納品における品質保証を支える、特性が文書化され施工検証システムを備えた高性能防湿層の仕様を推進している。老朽化した高層住宅ストックにおける改修活動の増加と厳格なエネルギー性能規制が相まって、居住中の建物改修における複雑なディテール要求に対応する、特殊改修用膜製品および液状塗布システムの機会を創出している。

米国:法規主導の成長と沿岸部レジリエンスへの注力を実証

米国市場は年平均成長率4.6%で拡大中。国際省エネ基準(IECC)やASHRAE標準90.1の湿気制御規定を含む包括的な建築省エネ基準、ハリケーン多発沿岸地域におけるレジリエント建設への注目の高まり、商業・集合住宅建設で適切な防湿管理を要する連続断熱アセンブリの採用増加が後押ししている。

国内の多様な気候帯と高度な建築外皮設計手法が、建設業界全体で気候に適した防湿層の仕様を推進している。主要な防水シートメーカーや建築外皮コンサルタントは、適切な材料選定と施工手法を促進するため、地域別技術支援や施工業者向け教育プログラムに投資している。

スプレーフォーム断熱材や連続外断熱システムの採用増加に伴い、多様な組立構成や地域気候条件に対応する可変透湿性膜や特殊な室内側防湿層への需要が高まっている。多世帯住宅建設の活発化と商業施設改修市場の拡大により、湿気に敏感な気候地域において、多様な建築タイプや改修範囲を問わず、自己接着型防水シート、液状塗布型防湿層、統合型気密防湿システムの使用量が増加している。

ドイツはプレミアム製品市場と改修分野で主導的立場を示す

ドイツは年平均成長率4.5%で拡大しており、その背景には建築物のエネルギー効率化における同国の主導的立場、国家改修プログラムを通じた包括的な「建築物のエネルギー性能指令」の実施、および工業・商業・住宅建設における厳格な湿熱設計要件がある。

ドイツのエンジニアリング文化と建築科学に基づく外皮設計への注力は、建設サプライチェーン全体におけるプレミアム防湿層ソリューションへの投資を支えている。業界団体や建材メーカーは、過酷な湿気負荷条件や長期暴露シナリオ下での防湿層性能を保証するため、包括的な試験・検証プログラムを確立中である。

パッシブハウス建設とネットゼロエネルギー建築設計の革新は、技術的性能と環境配慮目標の両方を支える最適化された透過性特性、統合された気密性、認証済み環境プロファイルを備えたインテリジェントな膜システムへの需要を生み出している。制御された室内湿度を必要とする産業・プロセス建築の増加と大規模な住宅改修活動の相乗効果により、主要建設市場と工業地域全体で、特殊防湿層、ハイブリッド気密・防湿複合体、高度な詳細設計用付属品の採用が進んでいる。

フランス、エネルギー基準の進展と改修の勢いを示す

フランスは年平均成長率4.4%で拡大中。これは、運用時および製造時における炭素削減に焦点を当てたRE2020エネルギー基準要件の実施、商業・公共施設における大規模な屋根改修活動、医療・教育・公共建築物における低VOCおよび環境認証建築資材への強い選好に支えられている。フランスの確立された建築外皮産業と包括的な材料認証システムは、建築・エンジニアリング業界全体で品質保証された防湿層の採用を促進している。建材メーカーは、公共・公共施設建設における仕様要件に対応するため、製品環境宣言や健康重視の認証取得に投資している。

従来の屋根改修手法と現代的な省エネルギー改修要件が相まって、単一施工ソリューションで防水性と湿気管理を両立する統合型屋根防水膜・防湿層システムの需要が生まれている。バイオ由来・再生材含有建材の普及拡大と厳格な室内空気質要件が相まり、フランス建材市場全体で環境に配慮した防湿層配合技術や低排出膜製品の開発が促進されている。

欧州市場の国別内訳

欧州の防湿層需要はドイツ、英国、フランスに集中し、次いでイタリア、スペイン、北欧諸国が続く。ドイツは工業用・集合住宅建設における高い仕様率に加え、断熱改修プロジェクトで適切な防湿管理を義務付ける厳格なエネルギー性能改修プログラムにより主導的立場にある。

英国では、建築規制要件とオフサイト製造手法により、木造・軽量建築システムにおける防湿層の浸透が強く、屋根用途や改修断熱施工で広く採用されている。

フランスでは、RE2020エネルギー基準の実施と公共部門における低VOC製品選好を背景に、住宅改修プログラムと商業用屋根改修で需要が均衡している。イタリアとスペインでは温暖気候の屋根・壁構造に集中しており、季節的な湿気の流れを管理し乾燥を可能にしながら空調運転時の結露を防止するため、可変透湿性膜が好まれる。

北欧諸国は寒冷気候用途で高性能・低透湿性膜システムを採用し、結露リスク管理と省エネ建築における室内空気質要件に連動した包括的な建築外皮基準により、一人当たり消費量が世界最高水準を示している。

欧州全域では、建築物エネルギー性能指令に基づく改修プログラム、パッシブハウス認証基準、CEマーク付き低VOC製品要件が、従来の厚手シート材よりも先進的な防水シートを強く選好させる要因となっており、複雑な建築ディテールや改修用途を可能にする自己接着型・液状塗布型システムの成長が加速している。

防湿層市場の競争環境

本市場は、既存建材メーカー、専門膜メーカー、統合型建築外皮システム提供企業間の競争が特徴である。各社は、一貫した高性能かつ気候に適した防湿層ソリューションを提供するため、先進ポリマー材料研究、可変透過性技術開発、施工システム革新、包括的製品ポートフォリオに投資している。スマート膜配合技術、自己接着施工システム、環境認証製品の革新は、市場ポジションと競争優位性の強化に不可欠である。

キングスパン・グループは9.5%という高い市場シェアで業界をリードし、防湿膜、断熱システム、建築用パネルを含む包括的な建築外装ソリューションを提供。統合型高性能建築アセンブリに重点を置いている。

同社の広範な技術サポートネットワークと仕様策定の専門知識が、商業・工業・住宅建設分野における市場リーダーシップを支えている。カーライル・カンパニーズ社は、CCWおよびその他の建築外装ブランドを通じて、商業用屋根および地下構造物向けの高機能防水・防湿ソリューションを提供しています。

BASF SEは、環境配慮型材料開発に重点を置いた防湿材配合用先進化学ソリューションと機能性ポリマーを提供。ソプレマ・グループは、多様な建設用途向けの自己接着型防水シートや液状塗布型防湿材を含む包括的な防水・建築外装システムを提供しています。

オーウェンズコーニングは、建材プラットフォームの能力強化を目的としたメイソナイト・インターナショナル買収後、断熱材と湿気管理の統合ソリューションに注力しています。W. R. メドウズ社は、基礎用途向けの地下防水・防湿システムを含むコンクリート建築製品を専門としています。

防湿層市場の主要企業

- Kingspan Group

- Carlisle Companies Inc.

- BASF SE

- Soprema Group

- Owens Corning

- W. R. Meadows Inc.

- Knauf Insulation

- Firestone Building Products (Elevate, a Holcim brand)

- Henry Company

- Saint-Gobain (including GCP Applied Technologies)

防湿層市場セグメント別

タイプ:

- 膜

- シート

- 液体/コーティング

- ピール&スティック

- フィルム

用途:

- 断熱

- 防水(地下/地上)

- 空気/水蒸気制御層

- 断熱アセンブリ(屋根/壁)

- 音響/防音

材料:

- ポリマー系(先進ポリマーを含む)

- アスファルト・ビチューメン

- ポリエチレン

- コンクリート・レンガ・鉱物シート

- 石膏・ボード

- ゴム・エラストマー

- その他(ガラス、金属板、XPS、ハイブリッド)

地域別:

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- 東アジア

- 中国

- 日本

- 韓国

- 南アジア・太平洋

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋

- ラテンアメリカ

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 中東・アフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長率分析

- 絶対的機会分析

- グローバル市場価格分析 2020年~2024年および予測 2025年~2035年

- タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- タイプ別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)分析および予測(タイプ別、2025年から2035年)

- 膜

- シート

- 液体/コーティング

- ピール&スティック

- フィルム

- YからYへの成長傾向分析(タイプ別、2020年から2024年)

- 絶対的機会分析(タイプ別、2025年から2035年)

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル)用途別分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)用途別分析および予測、2025年から2035年

- 断熱材

- 防水(地下/地上)

- 空気/水蒸気制御層

- 断熱アセンブリ(屋根/壁)

- 音響/防音

- Y to o to Y 用途別成長トレンド分析、2020年から2024年

- 用途別絶対的機会分析、2025年から2035年

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、材料別

- はじめに/主な調査結果

- 2020年から2024年までの材料別市場規模(百万米ドル)の過去分析

- 2025年から2035年までの材料別市場規模(百万米ドル)の現状および将来予測

- ポリマーベース(先進ポリマーを含む)

- アスファルト・ビチューメン

- ポリエチレン

- コンクリート/レンガ・鉱物シート

- 石膏/ボード

- ゴム・エラストマー

- その他

- YからoからYへの成長傾向分析(材料別、2020年から2024年)

- 絶対的機会分析(材料別、2025年から2035年)

- 地域別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析(2020~2024年)

- 地域別現在の市場規模(百万米ドル)分析および予測(2025~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- タイプ別

- 用途別

- 素材別

- 国別

- 市場魅力度分析

- 国別

- タイプ別

- 用途別

- 素材別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- タイプ別

- 用途別

- 材料別

- 国別

- 市場魅力度分析

- 国別

- タイプ別

- 用途別

- 材料別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- タイプ別

- 用途別

- 材料別

- 国別

- 市場魅力度分析

- 国別

- タイプ別

- 用途別

- 材料別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧諸国

- タイプ別

- 用途別

- 材料別

- 国別

- 市場魅力度分析

- 国別

- タイプ別

- 用途別

- 材料別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- タイプ別

- 用途別

- 材料別

- 国別

- 市場魅力度分析

- 国別

- タイプ別

- 用途別

- 材料別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア&ニュージーランド

- その他の南アジアおよび太平洋地域

- タイプ別

- 用途別

- 素材別

- 国別

- 市場魅力度分析

- 国別

- タイプ別

- 用途別

- 素材別

- 主なポイント

- 中東・アフリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025~2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ地域

- タイプ別

- 用途別

- 材料別

- 国別

- 市場魅力度分析

- 国別

- タイプ別

- 用途別

- 材料別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材料別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材料別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材料別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材質別

- チリ

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材質別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材質別

- 英国

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材質別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 素材別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 素材別

- フランス

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 素材別

- インド

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 素材別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 素材別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 素材別

- 中国

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材質別

- 日本

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材質別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材質別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材質別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材質別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 材質別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 素材別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 素材別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- タイプ別

- 用途別

- 素材別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- タイプ別

- 用途別

- 素材別

- 競争分析

- 競争の深掘り

- Kingspan Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Carlisle Companies Inc.

- BASF SE

- Soprema Group

- Owens Corning

- W. R. Meadows Inc.

- Knauf Insulation

- Firestone Building Products (Elevate, a Holcim brand)

- Henry Company

- Saint-Gobain (including GCP Applied Technologies)

- Kingspan Group

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:タイプ別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表3:用途別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:素材別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表5:北米市場規模 (百万米ドル)国別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)タイプ別予測、2020年から2035年

- 表7:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表8:北米市場規模(百万米ドル)素材別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)タイプ別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)素材別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)タイプ別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)素材別予測、2020年から2035年

- 表17:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東欧市場規模(百万米ドル)タイプ別予測、2020年から2035年

- 表19:東欧市場規模(百万米ドル)用途別予測、2020年から2035年

- 表20:東欧市場規模(百万米ドル)素材別予測、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:東アジア市場規模(百万米ドル)タイプ別予測、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表24:東アジア市場規模 (百万米ドル) 材料別予測、2020年から2035年

- 表25:南アジア・太平洋地域市場規模(百万米ドル) 国別予測、2020年から2035年

- 表26:南アジア・太平洋地域市場規模(百万米ドル) タイプ別予測、2020年から2035年

- 表27:南アジア・太平洋地域 市場規模(百万米ドル)用途別予測、2020年~2035年

- 表28:南アジア・太平洋地域 市場規模(百万米ドル)素材別予測、2020年~2035年

- 表29:中東・アフリカ地域 市場規模(百万米ドル)国別予測、2020年~2035年

- 表30:中東・アフリカ市場規模(百万米ドル)予測:タイプ別、2020年から2035年

- 表31:中東・アフリカ市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表32:中東・アフリカ市場規模(百万米ドル)予測:素材別、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:世界市場規模シェアおよびBPS分析(タイプ別)、2025年および2035年

- 図4:世界市場前年比成長率比較(タイプ別)、2025-2035

- 図5:タイプ別グローバル市場魅力度分析

- 図6:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:用途別グローバル市場前年比成長率比較(2025-2035年)

- 図8:用途別グローバル市場魅力度分析

- 図9:素材別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図10:素材別グローバル市場前年比成長率比較(2025-2035年)

- 図11:素材別グローバル市場魅力度分析

- 図12:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析、2025年と2035年

- 図13:地域別グローバル市場前年比成長率比較、2025-2035年

- 図14:地域別グローバル市場魅力度分析

- 図15:北米市場におけるドルベースの増分機会、2025-2035年

- 図16:ラテンアメリカ市場におけるドルベースの増分機会、2025-2035年

- 図17:西ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図18:東欧市場におけるドルベースの増分機会(2025-2035年)

- 図19:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図20:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図21:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図22:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図23:北米市場におけるタイプ別価値シェアとBPS分析、2025年および2035年

- 図24:北米市場におけるタイプ別前年比成長率比較、2025-2035年

- 図25:北米市場におけるタイプ別魅力度分析

- 図26:北米市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図27:北米市場における用途別前年比成長率比較(2025-2035年)

- 図28:北米市場における用途別魅力度分析

- 図29:北米市場における材料別価値シェアとBPS分析(2025年および2035年)

- 図30:北米市場における材料別前年比成長率比較(2025-2035年)

- 図31:北米市場における素材別魅力度分析

- 図32:ラテンアメリカ市場における国別価値シェアとBPS分析(2025年と2035年)

- 図33:ラテンアメリカ市場におけるタイプ別価値シェアとBPS分析(2025年と2035年)

- 図34:ラテンアメリカ市場 タイプ別 年間成長率比較、2025-2035

- 図35:ラテンアメリカ市場 タイプ別 市場魅力度分析

- 図36:用途別ラテンアメリカ市場価値シェアとBPS分析(2025年および2035年)

- 図37:用途別ラテンアメリカ市場の前年比成長率比較(2025-2035年)

- 図38:用途別ラテンアメリカ市場魅力度分析

- 図39:素材別ラテンアメリカ市場価値シェアおよびBPS分析、2025年および2035年

- 図40:素材別ラテンアメリカ市場前年比成長率比較、2025-2035年

- 図41:素材別ラテンアメリカ市場魅力度分析

- 図42:西ヨーロッパ市場 国別価値シェアおよびBPS分析(2025年および2035年)

- 図43:西ヨーロッパ市場 タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場 タイプ別前年比成長率比較(2025-2035年)

- 図45:西ヨーロッパ市場におけるタイプ別魅力度分析

- 図46:西ヨーロッパ市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図47:西ヨーロッパ市場における用途別年次成長率比較(2025-2035年)

- 図48:西ヨーロッパ市場における用途別魅力度分析

- 図49:西ヨーロッパ市場における材料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:西ヨーロッパ市場における材料別前年比成長率比較(2025-2035年)

- 図51:西ヨーロッパ市場における材料別市場魅力度分析

- 図52:東欧市場 国別価値シェアおよびBPS分析(2025年および2035年)

- 図53:東欧市場 タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図54:東欧市場 タイプ別前年比成長率比較(2025-2035年)

- 図55:東欧市場におけるタイプ別魅力度分析

- 図56:東欧市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図57:東欧市場における用途別年次成長率比較(2025-2035年)

- 図58:東欧市場における用途別魅力度分析

- 図59:東欧市場における素材別価値シェアとBPS分析(2025年と2035年)

- 図60:東欧市場における素材別前年比成長率比較(2025-2035年)

- 図61:東欧市場における素材別魅力度分析

- 図62:東アジア市場 国別価値シェアとBPS分析(2025年および2035年)

- 図63:東アジア市場 タイプ別価値シェアとBPS分析(2025年および2035年)

- 図64:東アジア市場 タイプ別前年比成長率比較(2025-2035年)

- 図65:東アジア市場におけるタイプ別魅力度分析

- 図66:東アジア市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図67:東アジア市場における用途別年次成長率比較(2025-2035年)

- 図68:東アジア市場における用途別魅力度分析

- 図69:東アジア市場における素材別価値シェアおよびBPS分析(2025年および2035年)

- 図70:東アジア市場における素材別前年比成長率比較(2025-2035年)

- 図71:東アジア市場における素材別魅力度分析

- 図72:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図73:南アジア・太平洋市場 タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場 タイプ別前年比成長率比較(2025-2035年)

- 図75:南アジア・太平洋市場におけるタイプ別市場魅力度分析

- 図76:南アジア・太平洋市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図77:南アジア・太平洋市場における用途別年次成長率比較(2025-2035年)

- 図78:南アジア・太平洋市場における用途別魅力度分析

- 図79:南アジア・太平洋市場における素材別価値シェアとBPS分析(2025年と2035年)

- 図80:南アジア・太平洋市場における素材別前年比成長率比較(2025-2035年)

- 図81:南アジア・太平洋市場における素材別市場魅力度分析

- 図82:中東・アフリカ市場における国別市場価値シェアとBPS分析(2025年と2035年)

- 図83:中東・アフリカ市場におけるタイプ別市場価値シェアとBPS分析(2025年と2035年)

- 図84:中東・アフリカ市場 タイプ別 年間成長率比較(2025-2035年)

- 図85:中東・アフリカ市場 タイプ別 市場魅力度分析

- 図86:中東・アフリカ市場 用途別 市場価値シェアとBPS分析(2025年と2035年)

- 図87:中東・アフリカ市場 用途別 年間成長率比較(2025-2035年)

- 図88:中東・アフリカ市場 用途別 市場魅力度分析

- 図89:中東・アフリカ市場 材料別 市場価値シェア及びBPS分析(2025年及び2035年)

- 図90:中東・アフリカ市場 材料別 前年比成長率比較(2025-2035年)

- 図91:中東・アフリカ市場 材料別 市場魅力度分析

- 図92:グローバル市場 – 階層構造分析

- 図93:グローバル市場 – 企業シェア分析