❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

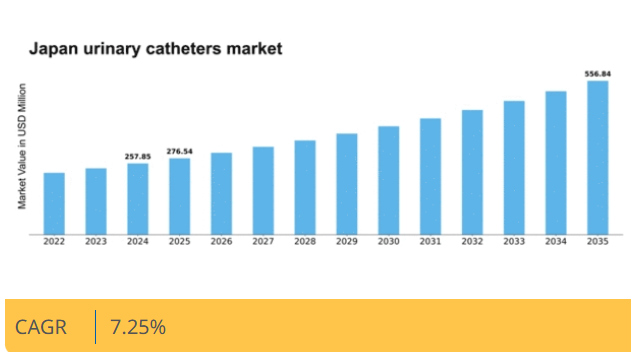

マーケットリサーチフューチャーの分析によると、日本の尿道カテーテル市場規模は2024年に2億5785万米ドルと推定された。日本の尿道カテーテル市場は、2025年の2億7654万米ドルから2035年までに5億5684万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.2%を示すと予測されている。

主要市場動向とハイライト

日本の尿道カテーテル市場は、技術進歩と人口動態の変化を背景に顕著な成長を遂げている。

- カテーテル設計の技術進歩により、患者の快適性が向上し、合併症が減少している。

- 日本の高齢化は、特に在宅医療分野において、尿道カテーテルの需要増加に寄与している。

- 市場では、製品の安全性と有効性の向上を目的とした規制変更が進み、イノベーションが促進されている。

- 尿路疾患の発生率の上昇と、カテーテル関連合併症に対する認識の高まりが、市場成長を推進する主要な要因である。

日本尿道カテーテル市場

CAGR

7.25%

市場規模と予測

2024年市場規模257.85 (百万米ドル)2035年市場規模556.84 (百万米ドル)CAGR (2025 – 2035)7.25%

主要企業

Boston Scientific (US), Medtronic (US), Bard Medical (US), Coloplast (DK), Hollister (US), Teleflex (US), ConvaTec (GB), Smiths Medical (GB), Amsino International (US)

日本における尿道カテーテル市場の動向

日本の尿道カテーテル市場は現在、様々な要因によって顕著な発展を遂げている。高齢化は主要な要因であり、加齢に伴う健康問題によりカテーテルを含む医療機器の需要が増加している。さらに、技術の進歩により、患者の快適性を高め感染リスクを低減する革新的な製品が導入されている。これらの革新は尿道カテーテル市場の構造を再構築し、競争が激化し多様化する可能性が高い。日本の規制枠組みも進化しており、新製品の参入を促進し市場ダイナミクスを改善する可能性がある。加えて、患者中心のケアへの重視が高まっており、これが尿道カテーテル市場の購買決定に影響を与えている。医療提供者は、より優れた使いやすさと安全機能を備えた製品を優先する傾向が強まっている。この傾向は、患者の特定のニーズに応えるより洗練されたカテーテル設計への移行を示唆している。市場が進化を続ける中、関係者はこれらの変化に適応し、成長の機会を活用するために警戒を怠ってはならない。

技術的進歩

尿道カテーテル市場では技術革新が急増している。メーカーは先進素材と設計を組み込んだカテーテル開発に注力しており、患者の快適性向上と合併症低減が期待される。こうした進歩は、患者と医療提供者の双方におけるカテーテル使用への認識改善につながる可能性がある。

高齢化

日本の人口動態は高齢者人口の大幅な増加を示しており、これが尿道カテーテル需要を牽引すると見込まれる。加齢に伴う健康問題の増加に伴い、効果的な尿管理ソリューションの必要性が高まると予想され、市場成長に影響を与える見込みです。

規制変更

最近の規制政策の更新は、尿道カテーテル市場に好影響を与える可能性があります。新製品の承認プロセスの効率化は、イノベーションを促進し、先進的なカテーテル選択肢の普及を拡大する可能性があります。この変化は競争を促進し、市場全体のダイナミクスを改善する可能性があります。

日本の尿道カテーテル市場を牽引する要因

政府の施策と資金支援

日本の医療インフラ改善を目的とした政府施策は、尿道カテーテル市場において重要な役割を果たしている。特に地方における医療施設への資金増額は、尿道カテーテルを含む必要医療用品へのアクセス向上に寄与すると予想される。日本政府は慢性疾患患者のケア品質向上政策を積極的に推進しており、これには必須医療機器の提供も含まれる。その結果、病院や診療所における尿道カテーテルの調達増加が見込まれ、市場成長を牽引する。これらの施策は、患者ケアの向上と医療施設が地域住民のニーズに対応できる体制整備という広範な目標と合致するため、尿道カテーテル市場は恩恵を受ける見込みである。

在宅医療サービスの増加

日本における在宅医療サービスの台頭は、尿道カテーテル市場にとって重要な推進力となりつつある。在宅ケアを選択する患者が増えるにつれ、病院以外の環境で使用可能な医療用品への需要が高まっている。尿道カテーテルは、自宅で長期的な尿路管理を必要とする患者にとって不可欠である。慣れ親しんだ環境でケアを受ける利便性と快適さが、尿道カテーテルを含む在宅医療ソリューションの需要拡大を牽引している。この傾向はメーカーが在宅使用に特化した製品開発を促進し、尿道カテーテル市場をさらに拡大させる見込みである。在宅医療分野の成長に伴い、患者の嗜好変化を反映して尿道カテーテルの需要も比例して増加すると予測される。

尿路疾患の発生率上昇

日本における尿路疾患の増加傾向は、尿道カテーテル市場の顕著な推進要因である。尿失禁や膀胱機能障害などの症状は、特に高齢層においてより一般的になりつつある。最近の健康統計によれば、日本の高齢者の約30%が何らかの尿失禁を経験しており、カテーテルの使用が必要となっている。この患者層の拡大は、医療提供者がこれらの症状を管理する効果的な解決策を求める中で、尿道カテーテルの需要を押し上げる可能性が高い。さらに、一般市民の間での尿路健康問題への意識向上は、診察件数の増加とそれに伴うカテーテル使用の増加につながり、市場を拡大させる可能性がある。医療システムが影響を受ける個人のニーズに対応するにつれ、尿道カテーテル市場はこの尿路疾患の上昇傾向から恩恵を受ける立場にある。

カテーテル設計における技術革新

カテーテル技術の革新は尿道カテーテル市場に大きな影響を与えている。メーカーは患者の快適性を高め合併症リスクを低減する先進カテーテルの開発に注力している。例えば親水性コーティングカテーテルの導入は摩擦を軽減し挿入を容易にし、特に敏感な状態の患者に有益であることが実証されている。さらに、尿量をモニタリングするセンサーを搭載したスマートカテーテルが登場し、患者管理の変革が期待されています。医療提供者がこうした革新的なソリューションを採用し、患者アウトカムを改善するにつれ、尿道カテーテル市場では需要の急増が見込まれます。主要メーカーによる研究開発投資の増加を反映し、技術的に高度なカテーテルの市場価値は成長すると予測されています。

カテーテル関連合併症への認識の高まり

日本における医療従事者と患者の間で、カテーテル関連合併症への認識が高まっており、これが尿道カテーテル市場に影響を与えています。尿路感染症(UTI)やその他の合併症など、カテーテル使用に伴うリスクが広く認識されるにつれ、高品質なカテーテルの選択がますます重視されるようになっています。この認識の高まりにより、医療提供者はリスクを最小化する優れた製品への投資を進めており、これにより先進的な尿道カテーテルの需要が促進されている。医療スタッフを対象とした教育キャンペーンや研修プログラムも、カテーテル管理におけるベストプラクティスを強調することで、この傾向に寄与している。結果として、医療提供者が患者の安全性を高め合併症の発生率を低減しようとする動きに伴い、尿道カテーテル市場は成長が見込まれる。

市場セグメントの洞察

尿道カテーテル市場における製品タイプ別分析

日本の尿道カテーテル市場では多様な製品タイプが展開されており、市場全体の範囲を拡大するとともに患者のニーズへの対応効果を高めている。主要製品タイプには間欠的カテーテル、フォーリーカテーテル、外部カテーテル、コンドームカテーテルが含まれ、それぞれが排尿管理において独自の目的を果たす。

間欠的カテーテルは膀胱健康の促進と尿閉防止に特に重要であり、一時的なカテーテル挿入を必要とする患者に広く利用されている。フォリーカテーテルは長期膀胱ドレナージにおいて主流であり、泌尿器科手術の増加や良性前立腺肥大症などの疾患が背景にある。

主に男性患者向けの外部カテーテルは非侵襲的選択肢として、衛生意識の高まりやカテーテル関連尿路感染症(CAUTI)低減効果により普及が進んでいます。

外部カテーテルの一種であるコンドームカテーテルは尿道損傷リスクを低減する代替手段であり、継続的なカテーテル留置が必要な症例での使用が推奨されています。

各製品タイプが日本の特定の健康課題に戦略的に焦点を当てることは、地域の医療慣行や患者の嗜好と合致し、市場成長の促進に寄与している。技術先進地域である日本は、人間工学と快適性を重視した尿道カテーテル設計の革新を継続的に推進しており、最終的に患者のコンプライアンスと満足度に好影響を与えている。

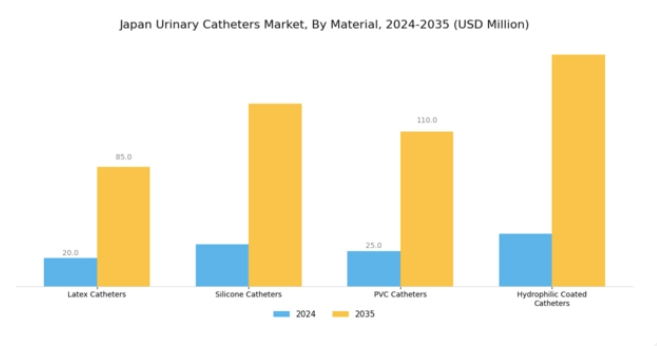

尿道カテーテル市場における素材の洞察

日本の尿道カテーテル市場、特に素材セグメントでは、多様な医療ニーズに対応する幅広い製品タイプが展開されている。このセグメントにはラテックスカテーテル、シリコーンカテーテル、PVCカテーテル、親水性コーティングカテーテルなどの選択肢が含まれ、それぞれが医療分野での採用に影響を与える独自の利点を提供している。

ラテックスカテーテルは柔軟性とコスト効率の高さで広く認知されており、潜在的なアレルギー反応に関する懸念はあるものの、依然として人気のある選択肢です。シリコーンカテーテルは生体適合性と長期留置性に優れ、カテーテルの長期使用を必要とする患者に好まれています。

一方、PVCカテーテルは耐久性と取り扱いの容易さで知られ、多くの医療現場で定番となっています。親水性コーティングカテーテルは、挿入・抜去時の摩擦を低減し患者快適性を向上させる画期的な技術である。

日本の医療システムにおける患者快適性と安全性の重視が高まる中、こうした先進素材への需要が拡大している。医療提供者が尿路管理のベストプラクティス導入を目指すにつれ、素材特性の研究は引き続き日本尿道カテーテル市場の収益とセグメンテーションに影響を与え、特定の患者層に合わせたソリューションの構築を促進している。

尿道カテーテル市場 エンドユーザー動向

日本尿道カテーテル市場のエンドユーザーセグメントは、著しい成長と革新を牽引する重要な領域である。病院は急性期医療サービスと高度な治療オプションを提供するため、患者管理に尿道カテーテルの使用が不可欠であり、本市場において極めて重要な役割を担っている。

在宅医療環境は、日本の高齢化に伴い重要性を増しており、患者が自立性を保ちながら慣れた環境でケアを受けられるようにしている。介護施設は慢性疾患を持つ個人を支援し、継続的なカテーテル挿入を必要とする場合が多く、尿道カテーテルの安定した需要を生み出している。

さらに、外来手術センターは外来手術に不可欠であり、手術前後の管理にカテーテルが頻繁に使用される。

こうした環境の組み合わせが、高齢化人口の増加、尿路疾患の発生率上昇、患者の快適性と安全性を高めるカテーテル技術の革新といった要因に牽引され、日本の尿道カテーテル市場に多様な展望をもたらしている。

日本の高齢化に伴い、これらの異なるエンドユーザー層における需要は、市場拡大と発展に向けた堅調な機会を提供している。

尿道カテーテル市場:用途別インサイト

日本の尿道カテーテル市場、特に用途セグメントにおいては、様々な重要な要因によって多様な成長が示されている。特に、尿閉と尿失禁は、日本の高齢人口のかなりの割合に影響を与える二つの一般的な医療状態であり、尿道カテーテルの需要に大きく寄与している。

高齢人口の増加に伴い、効果的な管理手段の必要性は依然として喫緊の課題である。外科手術セグメントも重要であり、術後ケアにカテーテルの使用が不可欠な場合が多いため、医療現場におけるその重要性が強調される。

さらに、診断手技は医療従事者が尿路健康に関する重要な情報を収集することを可能にし、基礎疾患の早期発見と治療を促進する上で重要な役割を果たす。

このセグメンテーションは尿道カテーテルの多面的な応用を示し、患者アウトカム向上のため各カテゴリーにおける革新的ソリューションの需要を強調している。人口動態の傾向と医療進歩の相互作用が市場成長を促進し、各特有の用途に合わせた専門製品の開発につながる可能性が高い。

主要企業と競争環境

日本の尿道カテーテル市場は、イノベーション、戦略的提携、患者中心ソリューションへの注力によって形成される競争環境が特徴である。ボストン・サイエンティフィック(米国)、メドトロニック(米国)、コロプラスト(デンマーク)などの主要企業は、技術革新と地域拡大を重視した戦略を積極的に推進している。ボストン・サイエンティフィック(米国)は特に、患者の快適性を向上させ感染率を低減する革新的設計による製品ポートフォリオの強化に注力している。一方、メドトロニック(米国)は、医療提供者と患者の双方の進化するニーズに応える先進的なカテーテル技術の開発に、自社の広範な研究能力を活用している。コロプラスト(デンマーク)は、製品提供における高品質基準を維持しつつ環境負荷を低減する持続可能性イニシアチブに注力しているようだ。これらの戦略が相まって、イノベーションと業務効率が最優先されるダイナミックな競争環境を形成している。事業戦略面では、サプライチェーンの耐障害性強化とリードタイム短縮のため、製造の現地化が進んでいる。このアプローチは運営コストを最適化するだけでなく、市場における迅速な製品供給への需要増大にも対応するものである。尿道カテーテル市場の競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを占めている。これらの企業の総合的な影響力は、価格競争のみに依存せず、品質・革新性・顧客サービスによる差別化が図られる競争環境を醸成している。

10月、バード・メディカル(米国)は尿路感染症(UTI)リスクを大幅に低減する抗菌カテーテル新製品ラインを発表した。この戦略的展開は、医療提供者と患者の重大な懸念に対応することでバードの市場ポジションを強化し、感染管理を優先するセグメントでのシェア拡大が期待される。本製品の導入は、患者の安全性と快適性を優先するソリューション開発という業界全体の潮流に沿うものである。

9月、テレフレックス(米国)は現地医療機器会社との提携により日本国内の販売網を拡大した。この戦略的提携により、テレフレックスの市場浸透が促進され、革新的カテーテルソリューションへのアクセスが改善される見込みである。現地企業との協業により、テレフレックスは地域の専門知識と流通チャネルを活用でき、競争の激しい市場における売上拡大とブランド認知度向上につながる可能性がある。

8月、コンバテック(英国)は医療従事者向けにカテーテル使用状況と患者転帰のリアルタイムデータを提供するデジタルプラットフォームをローンチした。この取り組みは、データ駆動型知見が臨床判断の向上と患者ケアの改善に寄与する医療分野におけるデジタル化の潮流を反映している。製品群への技術統合により、コンバテックは尿道カテーテル市場における先進的な企業としての地位を確立し、技術に精通した医療提供者の関心を集める見込みである。

11月現在、尿道カテーテル市場の競争動向は、デジタルトランスフォーメーション、持続可能性への取り組み、製品開発における人工知能(AI)の統合によってますます特徴づけられている。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を結集してイノベーションを推進できる。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、医療従事者と患者の進化するニーズを満たす革新的で高品質な製品を提供する能力にかかっていることが示唆されている。

業界動向

日本の尿道カテーテル市場では、ここ数ヶ月で注目すべき進展が複数見られた。高齢人口の増加に伴う顕著な成長傾向が確認されており、尿路疾患の有病率上昇を背景に市場拡大が予測されている。

特にColoplastやMedtronicといった主要企業は、製品ライン強化のため研究開発に多額の投資を行っており、この分野における急速な技術進歩を反映している。

2023年9月にはクックメディカルが、患者の快適性を最適化するカテーテル技術の改良を発表し、革新への取り組みをアピールしました。最近のM&A動向としては、2023年1月にフレゼニウス・カビが地域プレイヤーを買収し、競争の激しい日本市場での存在感強化を図ったことが挙げられます。

さらに、ストライカーとテレフレックスは市場拡大に向け積極的に提携を模索中である。過去2~3年の主な動向としては、2021年4月に需要増に対応したジョンソン・エンド・ジョンソンの生産能力増強、世界的な課題の中でサプライチェーンの安定性確保に向けたビー・ブラウンの積極的対策も挙げられる。

これらの要因が相まって、日本の尿道カテーテル市場の動向は大きく変化しつつある。

将来展望

日本尿道カテーテル市場の将来展望

日本の尿道カテーテル市場は、技術進歩と医療ニーズの増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.25%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイムモニタリング用センサーを統合したスマートカテーテルの開発

- カテーテル管理と患者教育のための遠隔医療サービスの拡大

- 病院との提携による一括調達とカスタマイズソリューション。

2035年までに、尿道カテーテル市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本尿道カテーテル市場 タイプ別展望

- 間欠的カテーテル

- フォーリーカテーテル

- 外部カテーテル

- コンドームカテーテル

日本尿道カテーテル市場 エンドユーザー別展望

- 病院

- 在宅医療環境

- 長期療養施設

- 外来手術センター

日本尿道カテーテル市場 材質別展望

- ラテックスカテーテル

- シリコーンカテーテル

- PVCカテーテル

- 親水性コーティングカテーテル

日本尿道カテーテル市場 用途別展望

- 尿閉

- 失禁

- 外科手術

- 診断処置

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 医薬品、タイプ別(百万米ドル)

- 4.1.1 間欠的カテーテル

- 4.1.2 フォーリーカテーテル

- 4.1.3 外部カテーテル

- 4.1.4 コンドームカテーテル

- 4.2 医薬品、材質別(百万米ドル)

- 4.2.1 ラテックスカテーテル

- 4.2.2 シリコーンカテーテル

- 4.2.3 PVCカテーテル

- 4.2.4 親水性コーティングカテーテル

- 4.3 医薬品、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 在宅医療環境

- 4.3.3 長期療養施設

- 4.3.4 外来手術センター

- 4.4 医薬品用途別(百万米ドル)

- 4.4.1 尿閉

- 4.4.2 尿失禁

- 4.4.3 外科手術

- 4.4.4 診断処置

- 4.1 医薬品、タイプ別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ボストン・サイエンティフィック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 メドトロニック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 バードメディカル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 コロプラスト(デンマーク)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ホリスター(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 テレフレックス(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 コンバテック(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 スミス・メディカル(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 アムシノ・インターナショナル(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ボストン・サイエンティフィック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(素材別)

- 6.4 日本市場分析(エンドユーザー別)

- 6.5 日本市場分析(用途別)

- 6.6 医薬品における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 医薬品分野のDRO分析

- 6.9 医薬品分野の推進要因影響分析

- 6.10 医薬品分野の抑制要因影響分析

- 6.11 医薬品分野の供給/バリューチェーン

- 6.12 医薬品、種類別、2024年(%シェア)

- 6.13 医薬品、種類別、2024年から2035年(百万米ドル)

- 6.14 医薬品、材料別、2024年(%シェア)

- 6.15 医薬品、素材別、2024年から2035年(百万米ドル)

- 6.16 医薬品、エンドユーザー別、2024年(シェア%)

- 6.17 医薬品、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 医薬品、用途別、2024年(%シェア)

- 6.19 医薬品、用途別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 仮定一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 材料別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携