❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

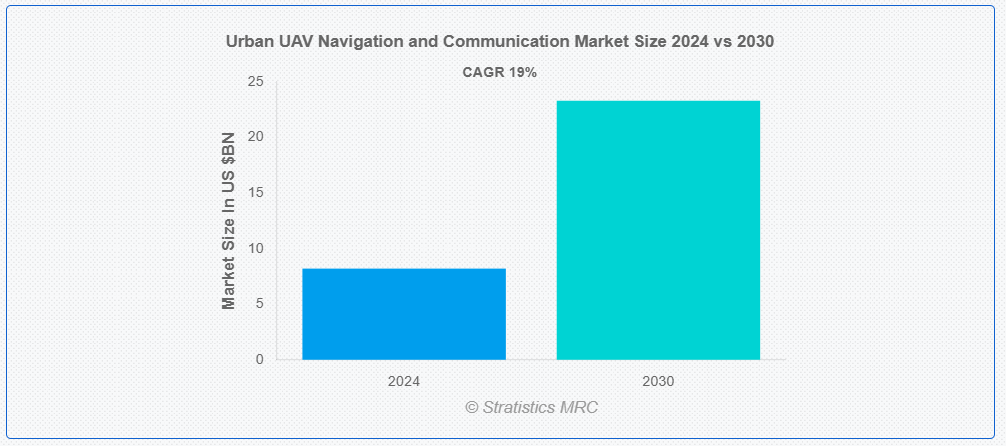

ストラティスティクスMRCによると、世界の都市部UAVナビゲーション・通信市場は2024年に82億ドル規模となり、予測期間中に年平均成長率(CAGR)19.0%で成長し、2030年までに233億ドルに達すると見込まれている。都市型UAVナビゲーション・通信技術とは、無人航空機が複雑な都市環境で効果的に運用されるための技術と手法を指す。これには、GPSと先進型センサーを活用した精密ナビゲーションシステムによる障害物検知、密集空間での安全な飛行経路の確保、UAVと地上管制間のリアルタイムデータ交換を可能にする堅牢な通信ネットワークによる連携と応答性の向上が含まれる。

市場動向:

推進要因:

都市化と都市の複雑化

都市化と都市の複雑化は市場に大きな影響を与えます。人口増加と都市景観の複雑化に伴い、効率的な航空ソリューションへの需要が高まっています。UAVは密集した建物群、多様な地形、動的な環境を航行する必要があり、リアルタイムデータ処理と障害物回避のための先進型技術が求められます。この複雑性は通信システムの革新を促進し、UAVと地上管制間のシームレスな連携を確保します。

抑制要因:

空域の混雑

空域の混雑は市場に重大な課題を突きつけ、安全リスクと運用効率の低下を招く。人口密集地域におけるドローン交通量の増加は衝突事故や飛行経路の妨害を引き起こし、航行努力を複雑化する。この混雑は通信ネットワークに負荷をかけ、UAVと地上管制間の遅延や潜在的なデータ損失を引き起こす。さらに、規制当局が空域利用管理のためより厳しい制限を課す可能性があり、展開と拡張性をさらに複雑化する。

機会:

ドローン配送サービスの成長

ドローン配送サービスの拡大が市場に急速に影響を与えている。電子商取引が盛んになる中、企業は効率的なラストマイル配送のためにUAVを活用しており、ナビゲーションと通信技術の進歩を促している。これらの革新により、複雑な都市環境での精密な経路設定が可能になると同時に、追跡と安全のためのリアルタイムデータ交換が確保される。この成長は物流効率を高めるだけでなく、より迅速で便利な配送ソリューションを提供することで消費者体験を変革する。

脅威:

プライバシーとデータセキュリティへの懸念

プライバシーとデータセキュリティへの懸念が市場を大きく阻害している。不正監視やデータ漏洩の可能性は、消費者や規制当局の警戒心を高めている。この懸念は規制強化につながり、UAV技術の普及を遅らせる可能性がある。さらに、プライバシー問題が発生した場合、企業は評判の低下や法的責任に直面する恐れがあり、都市部でのドローン運用に不可欠なナビゲーション・通信システムの運用を複雑化し、イノベーションを制限する。

COVID-19の影響:

COVID-19は非接触型配送ソリューションと遠隔操作の導入を加速させ、都市型UAVナビゲーション・通信市場に大きな影響を与えた。パンデミックは効率的な物流と緊急サービスへの需要を高め、ドローン技術への投資増加につながった。しかし、サプライチェーンの混乱と規制上の遅延が当初は成長を阻害した。都市が新たな規範に適応する中、パンデミックは都市環境における公共安全、監視、効率的な配送におけるUAVの重要性を浮き彫りにした。

監視・セキュリティ分野が予測期間中最大の規模を占める見込み

監視・セキュリティ分野は予測期間中、最大の市場シェアを占めると予測される。先進型撮像・監視技術を搭載したドローンは、犯罪防止、交通管理、緊急対応のためのリアルタイムデータを提供することで都市の安全性を高める。しかし、UAVへの依存はプライバシー懸念も引き起こし、強化されたセキュリティ対策と個人の権利保護のバランスが求められる。

商業セグメントは予測期間中に最高のCAGRを示すと予想される

商業セグメントは予測期間中に最高のCAGRを示すと予想される。高度なナビゲーションシステムは都市環境での精密な運用を可能にし、堅牢な通信ネットワークは効率的なデータ転送を保証する。この統合により物流が改善され、運用コストが削減され、サービス提供が強化される。産業がUAV技術を採用するにつれ、市場は大幅な成長が見込まれ、様々な分野でのイノベーションと競争優位性を促進する。

最大のシェアを占める地域:

北米地域は、技術の進歩と様々な分野での採用拡大により、予測期間中に最大の市場シェアを占めると予測される。主要企業は、空域の混雑や規制順守といった課題に対処し、都市環境における効率的なドローン運用のための革新的なソリューションに投資している。配送サービス、監視、インフラ監視への需要が高まっており、都市環境におけるUAVの革新と導入の主要地域としての地位を確立している。

CAGR が最も高い地域:

アジア太平洋地域は、人口密集地域における UAV アプリケーションの需要の高まりにより、予測期間において最高の成長率を記録すると予想されます。ナビゲーションシステムと通信技術の革新は、都市環境における安全な UAV 運用に不可欠です。中国やインドなどの国々におけるスマートシティ開発への注力は、UAV の導入に有利な環境を促進し、都市のモビリティとサービス提供能力を強化しています。

市場の主要企業

都市型 UAV ナビゲーションおよび通信市場の主要企業には、Autel Robotics, Honeywell International Inc., BAE Systems plc, Collins Aerospace, AeroVironment, Trimble Inc., Cobham Limited, Leica Geosystems AG, Asio Technologies, Skydio, Hexagon AB and L3 Harris Technologies Inc. などがあります。

主な動向

2024年3月、ハネウェルは、高精度慣性航法ソリューションを専門とするCivitanavi Systemsの買収意向を発表しました。この買収により、ハネウェルの商業および防衛分野における自律運用能力の強化が期待されています。

2024年2月、同社は調整可能な視野角と複数のスキャンパターンにより最大限の応用柔軟性を実現した航空搭載型LiDARセンサー「ライカ・テラインマッパー-3」を発表。この新システムは都市マッピングやインフラアプリケーションにおけるデータ収集効率の向上を目指し、高いデータ品質を維持しながら多様なLiDARタスクをサポートする。

対応機種:

• 固定翼UAV

• マルチローターUAV

• ハイブリッドUAV

対応ペイロード容量:

• 軽量UAV

• 中量級UAV

• 重量級UAV

対応技術:

• 航法システム

• 通信システム

• 自動運転システム

対応用途:

• 配送サービス

• 監視・セキュリティ

• インフラ点検

• 測量・マッピング

• 地形図作成

• その他の用途

対象エンドユーザー:

• 農業

• 政府機関

• 商業

• 産業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル都市型UAVナビゲーション・通信市場(タイプ別)

5.1 はじめに

5.2 固定翼UAV

5.3 マルチローターUAV

5.4 ハイブリッドUAV

6 グローバル都市部UAVナビゲーション・通信市場:ペイロード容量別

6.1 はじめに

6.2 軽量UAV

6.3 中量級UAV

6.4 重量級UAV

7 グローバル都市部UAVナビゲーション・通信市場:技術別

7.1 はじめに

7.2 航法システム

7.2.1 全地球測位システム(GPS)

7.2.2 慣性航法装置(INS)

7.2.3 視覚およびセンサーベースの航法

7.3 通信システム

7.3.1 無線周波数(RF)通信

7.3.2 セルラーネットワーク通信(4G/5G)

7.3.3 衛星通信

7.4 自動システム

7.4.1 機械学習

7.4.2 AIベースのナビゲーション

8 グローバル都市部UAVナビゲーション・通信市場:用途別

8.1 概要

8.2 配送サービス

8.3 監視・セキュリティ

8.4 インフラ点検

8.5 測量・マッピング

8.6 地形図作成

8.7 その他の用途

9 グローバル都市型UAVナビゲーション・通信市場:エンドユーザー別

9.1 概要

9.2 農業

9.3 政府機関

9.4 商業

9.5 産業用

9.6 その他のエンドユーザー

10 地域別グローバル都市部UAVナビゲーション・通信市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な進展

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Autel Robotics

12.2 Honeywell International Inc.

12.3 BAE Systems plc

12.4 Collins Aerospace

12.5 AeroVironment

12.6 Trimble Inc.

12.7 Cobham Limited

12.8 Leica Geosystems AG

12.9 Asio Technologies

12.10 Skydio

12.11 Hexagon AB

12.12 L3 Harris Technologies Inc.

表一覧

1 世界の都市部における UAV ナビゲーションおよび通信市場の展望、地域別 (2022-2030) (百万ドル)

2 世界の都市部における UAV ナビゲーションおよび通信市場の展望、タイプ別 (2022-2030) (百万ドル)

3 固定翼UAV別グローバル都市部UAVナビゲーション・通信市場見通し(2022-2030年)(百万ドル)

4 マルチローターUAV別グローバル都市部UAVナビゲーション・通信市場見通し(2022-2030年)(百万ドル)

5 グローバル都市型UAVナビゲーション・通信市場見通し:ハイブリッドUAV別(2022-2030年)(百万ドル)

6 グローバル都市型UAVナビゲーション・通信市場見通し:ペイロード容量別(2022-2030年)(百万ドル)

7 軽量UAV別グローバル都市部UAVナビゲーション・通信市場見通し(2022-2030年)(百万ドル)

8 中量級UAV別グローバル都市部UAVナビゲーション・通信市場見通し(2022-2030年)(百万ドル)

9 グローバル都市部UAVナビゲーション・通信市場見通し、重量級UAV別(2022-2030年)(百万ドル)

10 グローバル都市部UAVナビゲーション・通信市場見通し、技術別(2022-2030年)(百万ドル)

11 グローバル都市部UAVナビゲーション・通信市場見通し、ナビゲーションシステム別(2022-2030年) (百万ドル)

12 グローバル都市型UAVナビゲーション・通信市場見通し:全地球測位システム(GPS)別(2022-2030年)(百万ドル)

13 グローバル都市型UAVナビゲーション・通信市場見通し:慣性航法装置(INS)別(2022-2030年)(百万ドル)

14 視覚・センサーベース航法別グローバル都市型UAV航法・通信市場見通し(2022-2030年)(百万ドル)

15 通信システム別グローバル都市型UAV航法・通信市場見通し(2022-2030年)(百万ドル)

16 グローバル都市部UAVナビゲーション・通信市場見通し:無線周波数(RF)通信別(2022-2030年)(百万ドル)

17 グローバル都市部UAVナビゲーション・通信市場見通し:セルラーネットワーク通信(4G/5G)別(2022-2030年)(百万ドル)

18 グローバル都市型UAVナビゲーション・通信市場見通し:衛星通信別(2022-2030年)(百万ドル)

19 グローバル都市型UAVナビゲーション・通信市場見通し:自律システム別(2022-2030年)(百万ドル)

20 グローバル都市部UAVナビゲーション・通信市場見通し:機械学習別(2022-2030年)(百万ドル)

21 グローバル都市部UAVナビゲーション・通信市場見通し:AIベースナビゲーション別(2022-2030年)(百万ドル)

22 グローバル都市型UAVナビゲーション・通信市場見通し、用途別(2022-2030年)(百万ドル)

23 グローバル都市型UAVナビゲーション・通信市場見通し、配送サービス別(2022-2030年)(百万ドル)

24 グローバル都市型UAVナビゲーション・通信市場見通し、監視・セキュリティ別(2022-2030年) (百万ドル)

25 グローバル都市型UAVナビゲーション・通信市場見通し:インフラ点検分野別(2022-2030年)(百万ドル)

26 グローバル都市型UAVナビゲーション・通信市場見通し:測量・マッピング分野別(2022-2030年)(百万ドル)

27 グローバル都市型UAVナビゲーション・通信市場見通し:地形測量別(2022-2030年)(百万ドル)

28 グローバル都市型UAVナビゲーション・通信市場見通し:その他用途別(2022-2030年)(百万ドル)

29 グローバル都市部UAVナビゲーション・通信市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

30 グローバル都市部UAVナビゲーション・通信市場見通し:農業分野別(2022-2030年)(百万ドル)

31 グローバル都市部UAVナビゲーション・通信市場見通し:政府機関別(2022-2030年)(百万ドル)

32 商業分野別グローバル都市型UAVナビゲーション・通信市場見通し(2022-2030年)(百万ドル)

33 産業分野別グローバル都市型UAVナビゲーション・通信市場見通し(2022-2030年)(百万ドル)

34 その他のエンドユーザー別グローバル都市型UAVナビゲーション・通信市場見通し(2022-2030年)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖