❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

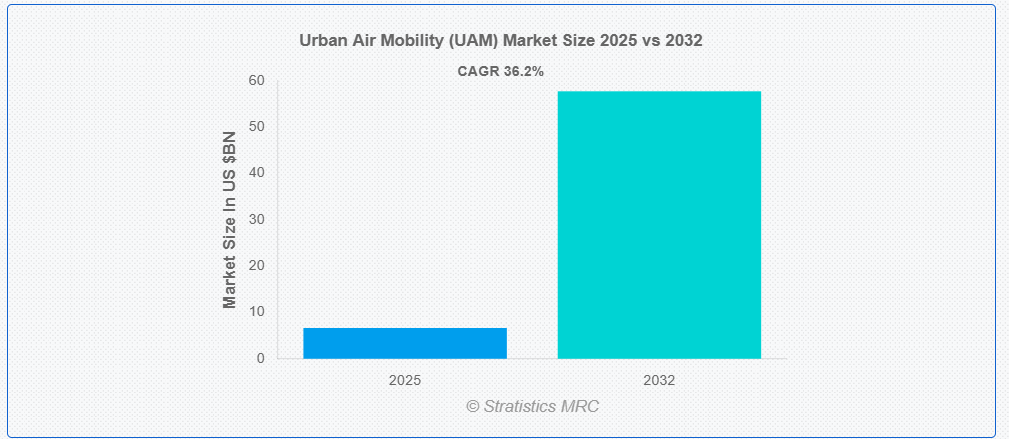

ストラテジックス・MRCの報告によると、グローバルな都市型空移動(UAM)市場は2025年に$66.4億ドルと推計され、2032年までに$577.4億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)36.2%で成長すると見込まれています。「都市型航空移動(UAM)」とは、都市部や郊外地域において、高度に自動化された高度な航空機(通常は電気式垂直離着陸機(eVTOL)車両)を用いて人や物を移動させる実践を指します。UAMは、地上交通の渋滞緩和、移動時間の短縮、持続可能な移動の促進を目的として、航空移動を日常の都市生活に組み込むことを目指しています。これには、最先端の航空交通管制システム、バーティポート、スマートシティ統合など、画期的なインフラが含まれます。UAMは、安全で効果的かつ環境 친화的な航空輸送を提供することで、混雑した地域における人や物の移動を革命的に変革することを目指しています。

米国環境保護庁(EPA)によると、平均的な乗用車は年間4.7メートルトンのCO2を排出しています。

市場動向:

要因:

都市部の交通渋滞と遅延の増加

UAMは、道路インフラが拡大する人口に対応できなくなったため、迅速かつ効果的な都市交通の代替手段として実現可能な選択肢を提供します。地上交通を回避することで、特に混雑した都市部での移動時間を短縮します。この変化は、長時間の通勤によるストレスを軽減し、通勤者の生産性を向上させます。さらに、迅速な対応を可能にすることで、UAMは緊急時対応や物流サービスを支援します。UAMエコシステムへの投資とイノベーションは、より迅速で適応性の高い交通手段の必要性によって推進されています。

制約要因:

規制と空域管理の課題

製造業者とサービスプロバイダーは、地域間で統一された法律の欠如により不確実性に直面しています。安全性を犠牲にせずにUAM車両を現在の空域システムに統合することは、困難でコストがかかります。規制当局は、認証、運用、パイロット要件に関する枠組みをまだ開発中です。UAM の拡張性は、航空交通管理の近代化の遅れによってさらに制限されています。これらの障害により、UAM ソリューションへの投資、技術導入、および商業的受容がすべて遅れています。

機会:

電気推進システムおよびバッテリー技術の進歩

最新の電気推進技術は、従来の内燃機関に代わる、より持続可能で環境に優しい代替手段を提供しています。バッテリー技術の進歩によりエネルギー密度が向上し、飛行距離の延長と積載量の増加が可能になりました。より高速な充電能力は、機材の活用率と運航頻度の向上を支援します。これらの進展は、運営コストと二酸化炭素排出量の削減により、UAMの実現可能性と魅力を高めます。これにより、UAMソリューションの商業化と普及が加速されます。

脅威:

サイバーセキュリティとシステムハッキングのリスク

不正なアクセスによる飛行制御ソフトウェアの操作は、運航上の問題や安全基準の違反を引き起こす可能性があります。サイバー攻撃の可能性は、公共の信頼を損ない、規制当局の承認を遅らせる可能性があります。航空会社とサービスプロバイダーは、安全なシステムの開発と維持にかかるコストが増加しています。データ漏洩により、運用インテリジェンスと乗客のプライバシーが脅かされる可能性があります。その結果、オンライン安全に関する懸念が、UAMシステムの普及と導入を妨げています。

Covid-19の影響

Covid-19パンデミックは、世界的なロックダウンと旅行制限により、研究、開発、規制承認の遅延を引き起こし、都市型航空移動(UAM)市場に重大な混乱をもたらしました。サプライチェーンの混乱と投資の減少により、プロトタイプ試験と商業化努力が鈍化しました。しかし、この危機は接触不要で効率的な輸送の必要性を浮き彫りにし、貨物や緊急サービス向けの自律型・電気式航空機への関心が高まりました。パンデミック後、市場は回復傾向を示し、レジリエントでスマートなモビリティソリューションへの注目が高まっています。

予測期間中は、航空機セグメントが最大の市場規模を占める見通しです。

電気およびハイブリッド電気推進システムの進歩により、予測期間中は航空機セグメントが最大の市場シェアを占める見通しです。メーカーは、都市環境に合わせて軽量、効率、低騒音を実現した航空機の開発にますます注力しています。垂直離着陸(VTOL)航空機の需要は、混雑した都市部の高速輸送を支え、モビリティの向上に貢献しています。自律飛行および半自律飛行機能に対する継続的な研究開発投資が、市場の成長をさらに加速しています。さらに、主要企業によるプロトタイプ試験やパイロットプログラムが、航空機セグメントの商業化を進めています。

インフラ検査セグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、インフラ検査セグメントは、橋梁、送電線、パイプラインなどの重要資産をより迅速かつ効率的に監視することで、最高の成長率を達成すると予測されています。UAM 車両は、手作業による検査の必要性を減らし、作業員へのリスクを最小限に抑え、運用コストを削減します。到達困難なエリアにもアクセスできるため、検査の精度と範囲が向上します。UAM システムに先進型センサーと AI 駆動の分析機能を統合することで、データ収集と意思決定が効率化されます。航空検査ソリューションの需要の高まりは、都市インフラ管理における UAM 技術の採用を加速しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域はスマートシティインフラへの投資増加と交通渋滞緩和ソリューションの需要拡大により、最大の市場シェアを占めると予想されます。中国、日本、韓国などは、政府の積極的な施策と大手テクノロジー企業群の支援を受けてUAM開発の先駆的役割を果たしています。航空宇宙企業とモビリティスタートアップの戦略的提携は、eVTOLの展開を加速させています。また、この地域は、強力な製造能力とメガシティでのパイロットテストの利点も有しており、将来の UAM の商業化にとって重要なハブとなっています。

CAGR が最も高い地域:

予測期間中は、規制の進展とプロトタイプの開発により、北米地域が最も高い CAGR を示すと予想されます。NASA や FAA の強力な支援と、Joby Aviation や Archer Aviation などの主要企業の存在が、業界の勢いを後押ししています。ベンチャーキャピタルと防衛分野からの投資がさらに進展を加速させています。しかし、一般の受け入れと空域統合は依然として重大な課題です。規制上の障害にもかかわらず、北米は堅固な研究開発エコシステムとUAM展開における先駆者優位性を維持し、リーダーシップポジションを保持しています。

市場の主要企業

都市航空モビリティ(UAM)市場で注目される主要企業には、Joby Aviation、Archer Aviation、Volocopter、Lilium、EHang、Vertical Aerospace、Beta Technologies、Wisk Aero、Eve Air Mobility(Embraer)、 Supernal(Hyundai)、Bell Textron、Airbus、Jaunt Air Mobility、AutoFlight、SkyDrive、TCab Tech、Doroni Aerospace、Urban Aeronauticsです。

主要な動向:

2025年6月、JobyはAbdul Latif Jameelと覚書(MoU)を締結し、サウジアラビアでのJobyの電気式エアタクシーの展開機会を模索する合意に達しました。この提携は、今後数年間で最大200機の電気航空機と関連サービス(総額約$10億ドル相当)を供給することを目指しています。

2025年3月、ジョビーはヴァージン・アトランティックと提携し、イギリスで電気航空タクシーサービスを開始すると発表しました。この提携は、ヴァージン・アトランティックのヒースローとマンチェスター空港のハブを拠点に、地域間と都市間の接続便から始まるゼロエミッションの短距離移動を提供します。

2024年12月、Archer Aviation は、アブダビ投資庁、アブダビ空港、統合交通センター(Abu Dhabi Mobility)など、UAE およびアブダビの主要関係者と多国間提携契約を締結しました。この協定は、アブダビで初の商用 eVTOL(電気垂直離着陸)エアタクシーの運航開始に向けた協力を正式なものとするものであり、アーチャーは MENA 地域でこのようなサービスを開始する最初のメーカーとなります。

対象コンポーネント:

• 航空機

• インフラ

• プラットフォーム

• ソフトウェア

• サービス

• その他のコンポーネント

対象プラットフォームの種類:

• エアタクシー

• エアシャトルおよびエアメトロ

• 個人用航空機

• 貨物航空機

• ラストマイル配送用ドローン

• 緊急サービス

• その他のプラットフォームタイプ

対象プラットフォームの運用

• 有人

• 無人

対象運用モード

• 有人

• 無人

• オプション操縦

推進システムの種類:

• 完全電気式

• ハイブリッド電気式

• 水素電気式

対象エンドユーザー:

• 旅客輸送

• 貨物輸送

• 緊急医療サービス (EMS)

• 軍事・防衛

• インフラ検査

• 測量・地図作成

• 法執行機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3. 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合状況

5 グローバル都市型航空移動(UAM)市場、コンポーネント別

5.1 概要

5.2 航空機

5.3 インフラストラクチャ

5.4 プラットフォーム

5.5 ソフトウェア

5.6 サービス

5.7 その他のコンポーネント

6 グローバル都市型航空移動(UAM)市場、プラットフォームタイプ別

6.1 概要

6.2 エアタクシー

6.3 エアシャトル&エアメトロ

6.4 個人用航空機

6.5 貨物用航空機

6.6 ラストマイル配送ドローン

6.7 緊急サービス

6.8 その他のプラットフォームタイプ

7 グローバル都市型空移動(UAM)市場、プラットフォームの運用方法別

7.1 概要

7.2 有人操縦

7.3 自律型

8 グローバル都市航空モビリティ(UAM)市場、運用モード別

8.1 概要

8.2 有人

8.3 無人

8.4 オプション操縦可能

9 グローバル都市航空モビリティ(UAM)市場、推進方式別

9.1 概要

9.2 完全電気式

9.3 ハイブリッド電気式

9.4 水素電気式

10 グローバル都市型航空移動(UAM)市場、エンドユーザー別

10.1 概要

10.2 旅客輸送

10.3 貨物輸送

10.4 緊急医療サービス(EMS)

10.5 軍事・防衛

10.6 インフラ検査

10.7 測量・地図作成

10.8 法執行

10.9 その他の最終ユーザー

11 グローバル都市型空移動(UAM)市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカその他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他の地域

12 主要な動向

12.1 合意、提携、協力関係、合弁事業

12.2 買収と合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 ジョビー・アビエーション

13.2 アーチャー・アビエーション

13.3 Volocopter

13.4 Lilium

13.5 EHang

13.6 Vertical Aerospace

13.7 Beta Technologies

13.8 Wisk Aero

13.9 Eve Air Mobility (Embraer)

13.10 Supernal (Hyundai)

13.11 Bell Textron

13.12 Airbus

13.13 Jaunt Air Mobility

13.14 AutoFlight

13.15 SkyDrive

13.16 TCab Tech

13.17 ドロニ・エアロスペース

13.18 アーバン・エアロノティクス

表の一覧

1 グローバル・アーバン・エア・モビリティ(UAM)市場動向、地域別(2024-2032年)($MN)

2 グローバル都市型航空移動(UAM)市場動向、コンポーネント別(2024-2032年)($MN)

3 グローバル都市型航空移動(UAM)市場動向、航空機別(2024-2032年)($MN)

4 グローバル都市航空移動(UAM)市場動向、インフラ別(2024-2032年)($MN)

5 グローバル都市航空移動(UAM)市場動向、プラットフォーム別(2024-2032年)($MN)

6 グローバル都市型航空移動(UAM)市場動向、ソフトウェア別(2024-2032年)($MN)

7 グローバル都市型航空移動(UAM)市場動向、サービス別(2024-2032年)($MN)

8 グローバル都市型航空移動(UAM)市場動向、その他のコンポーネント別(2024-2032年)($MN)

9 グローバル都市型航空移動(UAM)市場動向、プラットフォームタイプ別(2024-2032年)($MN)

10 グローバル都市型航空移動(UAM)市場動向、エアタクシー別(2024-2032年)($MN)

11 グローバル都市型航空移動(UAM)市場動向、エアシャトル&エアメトロ別(2024-2032年)($MN)

12 グローバル都市型航空移動(UAM)市場動向:個人用航空機別(2024-2032年)($MN)

13 グローバル都市型航空移動(UAM)市場動向:貨物用航空機別(2024-2032年)($MN)

14 グローバル都市型航空移動(UAM)市場動向:ラストマイル配送ドローン別(2024-2032年)($MN)

15 グローバル都市型航空移動(UAM)市場動向:緊急サービス別(2024-2032年)($MN)

16 グローバル都市型航空移動(UAM)市場動向、プラットフォームタイプ別(2024-2032年)($MN)

17 グローバル都市型航空移動(UAM)市場動向、プラットフォーム運用別(2024-2032年)($MN)

18 グローバル都市型航空移動(UAM)市場動向:有人操縦別(2024-2032年)($MN)

19 グローバル都市型航空移動(UAM)市場動向:自律型別(2024-2032年)($MN)

20 グローバル都市型航空移動(UAM)市場動向、運用モード別(2024-2032年)($MN)

21 グローバル都市型航空移動(UAM)市場動向、有人型別(2024-2032年)($MN)

22 グローバル都市型航空移動(UAM)市場動向:無人型別(2024-2032年)($MN)

23 グローバル都市型航空移動(UAM)市場動向、オプション操縦型別(2024-2032年)($MN)

24 グローバル都市型航空移動(UAM)市場動向、推進方式別(2024-2032年)($MN)

25 グローバル都市型航空移動(UAM)市場動向、完全電気式別(2024-2032年)($MN)

26 グローバル都市型航空移動(UAM)市場動向、ハイブリッド電気式別(2024-2032年)($MN)

27 グローバル都市型航空移動(UAM)市場動向、水素電気式別(2024-2032年)($MN)

28 グローバル都市型航空移動(UAM)市場動向、最終用途別(2024-2032年)($MN)

29 グローバル都市型航空移動(UAM)市場動向:乗客輸送別(2024-2032年)($MN)

30 グローバル都市型航空移動(UAM)市場動向:貨物輸送別(2024-2032年)($MN)

31 グローバル都市型航空移動(UAM)市場動向、緊急医療サービス(EMS)別(2024-2032年)($MN)

32 グローバル都市型航空移動(UAM)市場動向、軍事・防衛分野別(2024-2032年)($MN)

33 グローバル都市型航空移動(UAM)市場動向:インフラ検査別(2024-2032年)($MN)

34 グローバル都市型航空移動(UAM)市場動向:測量・地図作成別(2024-2032年)($MN)

35 グローバル都市型航空移動(UAM)市場動向:法執行機関別(2024-2032年)($MN)

36 グローバル都市型航空移動(UAM)市場動向:その他の最終ユーザー別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖