❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

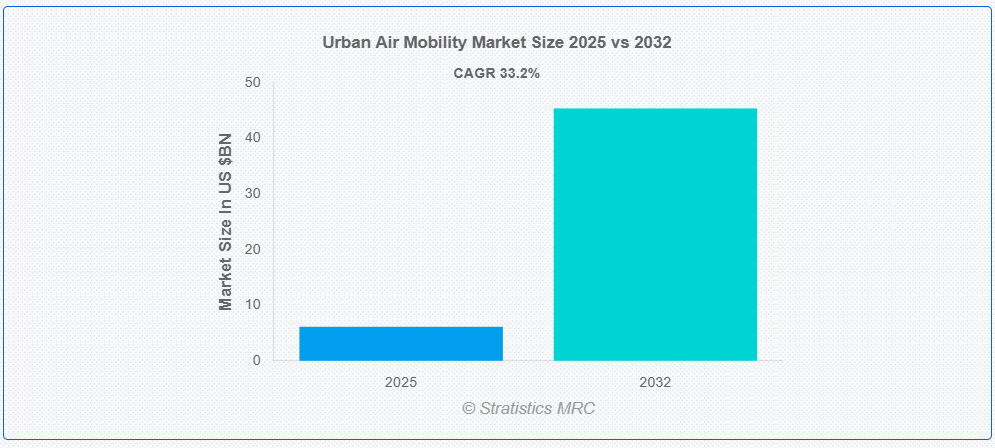

ストラテジスティクスMRCの報告によると、グローバルな都市型航空移動市場は2025年に$6.11億ドルと推計され、2032年までに$45.4億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)33.2%で成長すると見込まれています。都市型航空移動(UAM)は、電気式垂直離着陸(eVTOL)機、ドローン、自律型航空機などの現代的な航空輸送システムを活用し、都市部における乗客と貨物の移動を円滑化するものです。持続可能な移動手段の提供、輸送効率の向上、交通渋滞の軽減を目的としています。安全かつ効果的な運用を確保するため、UAMは航空交通管制、自律飛行システム、人工知能などの最先端技術を採用しています。この分野は、バッテリー技術、電気化、規制枠組みの進展により推進されています。

アメリカ弁護士協会(ABA)によると、米国、ドイツ、フランス、イギリスは2013年に交通渋滞対策に合計USD 200億ドルを費やしました。

市場動向:

要因:

交通渋滞の増加

交通渋滞の増加は、都市型空移動(UAM)市場の主要な推進要因であり、より迅速で効率的な交通手段の需要を増加させています。UAMは、ますます混雑する道路の代替手段として現実的な選択肢となり、移動時間を短縮し、都市の接続性を向上させます。持続可能で低排出量の交通手段を促進するだけでなく、空中移動の推進は電気垂直離着陸(eVTOL)航空機の開発を加速させています。UAMは、増加する投資と法的支援により市場拡大がさらに加速されるため、現代の都市交通における革命的な存在として位置付けられています。

制約要因:

高いインフラコスト

インフラコストの高さは、参入障壁を高め、大規模展開を制限するため、都市航空モビリティ(UAM)市場の成長を著しく阻害しています。バーティポート、充電ステーション、航空交通管理システムなどの整備には多額の投資が必要であり、投資家や都市計画者にとって大きな障害となっています。さらに、コストの高さは規制当局の認可や技術開発を遅らせ、UAM の普及を妨げ、市場拡大と商業化の取り組みを遅らせています。

機会

電気航空機技術の進歩

電気航空機技術の進歩は、都市航空モビリティ(UAM)市場の成長を大きく推進しています。バッテリー効率、軽量素材、自律飛行システムの革新により、eVTOL(電気垂直離着陸)航空機の実現可能性が高まっています。これらの改善により、運用コストの削減、排出量の削減、航空機の静音化が進み、都市航空輸送の利便性と持続可能性が向上しています。都市が効率的なモビリティソリューションを求める中、電気航空機の進歩により UAM の採用が加速し、より高速で環境に優しい航空通勤によって都市交通が再構築されています。

脅威

規制および安全に関する懸念

規制および安全に関する懸念は、承認の遅延、コンプライアンスコストの増加、運用上の拡張性の制限など、市場を大きく阻害しています。厳格な航空交通規制、安全認証の課題、政策の変遷は不確実性を生じ、投資を阻害しています。乗客の安全、サイバーセキュリティ、空域管理に関する懸念も、採用をさらに遅らせています。これらの障壁は、技術の進歩と商業化を妨げ、UAM の成長と都市交通エコシステムへの統合を制限しています。

COVID-19の影響:

COVID-19パンデミックは、研究開発の遅延、規制承認の遅延、経済的不確実性による投資の減少により、都市型航空移動(UAM)市場を混乱させました。サプライチェーンの混乱は航空機生産に影響を与え、航空需要の減少は市場成長を妨げました。しかし、この危機は革新的な非接触型輸送ソリューションの必要性を浮き彫りにし、将来の都市交通のレジリエンスに向けた自律型航空移動とeVTOL開発への関心が高まっています。

エアタクシーセグメントは予測期間中に最大の市場規模を占めると予想されています

エアタクシーセグメントは、都市部の渋滞増加により、伝統的な地上交通の代替手段として旅行時間と排出量を削減する点で、予測期間中に最大の市場シェアを占めると予想されています。電気垂直離着陸(eVTOL)の技術開発は、アクセス性、手頃な価格、安全性を向上させています。 エアタクシーは、市場拡大を推進する投資の増加、法的支援、技術の進歩により、都市のモビリティに革命をもたらす存在として位置付けられています。

ソフトウェアセグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、リアルタイムデータ分析、予知保全、AI 駆動のナビゲーションなどの最先端のソフトウェアソリューションが生産性を向上させ、運用コストを削減するため、ソフトウェアセグメントは最高の成長率を見込むと予測されています。また、強力なサイバーセキュリティ対策により、制御システムと自律型航空機間の通信の安全も確保されます。ソフトウェアの進歩により、スマートシティの開発が進み、都市部の航空移動がより安全、効率的、環境に優しいものとなり、UAM の導入が加速するでしょう。

最大のシェアを占める地域:

予測期間中は、交通渋滞の緩和と二酸化炭素排出量の削減により、北米地域が最大の市場シェアを占める見通しです。電気垂直離着陸(eVTOL)航空機の進歩により、UAM は持続可能な都市交通を促進し、大都市圏の接続性を向上させています。技術革新、政府の取り組み、民間投資に支えられ、UAM は新たな経済機会を創出し、雇用成長を促進し、モビリティに革命をもたらしています。この市場は、より高速、安全、そして環境に優しい航空ソリューションにより、都市交通を再定義することになります。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。都市化が進み、技術が進化する中で、UAMは物流を再定義し、経済成長を促進し、緊急対応時間を短縮しています。政府と民間企業は、電気垂直離着陸(eVTOL)航空機への投資を通じて、イノベーションとインフラ開発を促進しています。この市場は、二酸化炭素排出量を削減し、新たな雇用機会を創出する環境に優しい移動手段を促進し、交通のアクセス性と効率性を向上させています。

市場の主要企業

都市航空モビリティ市場の主要企業には、Joby Aviation、Volocopter、Lilium、Archer Aviation、EHang、Eve Air Mobility、Hyundai’s Supernal、Bell Textron、Airbus、Vertical Aerospace、AutoFlight、Beta Technologies、Wisk Aero、SkyDrive、Aerodyne Group、Porsche、Boeing、Stellantis、Archer Aviation、Xpeng AeroHT、VINATA Aeromobility などがあります。

主要な動向:

2025年3月、GDATはエアバスと10機のH225ヘリコプターを対象としたHCare In-Service契約を締結しました。この契約は、最適化された部品の供給、物流の効率化、コスト効果の高いメンテナンス計画を提供し、GDATが運用効率と機材の運用準備態勢を最大化することを可能にします。

2025年3月、メトロ・アビエーションとエアバス・ヘリコプターズは、緊急医療サービス(EMS)分野における最大36機のH140ヘリコプターの供給に関する契約を締結しました。メトロ・アビエーションは、テキサス州ダラスで開催された垂直離着陸産業展示会VERTICONで初公開された新型H140ヘリコプターのローンチカスタマーの一つです。

2025年3月、エアバス・ヘリコプターズはテキサス州ダラスで開催された垂直離着陸産業展示会VERTICONでH140を初公開しました。多目的ヘリコプターであるH140は、性能、コスト効率、乗客と乗員の快適性において、軽量双発機カテゴリーの新基準を確立しています。

対応機種:

• エアタクシー

• 都市型エアシャトル

• 個人用航空機

• 貨物航空機

• 緊急医療用航空機

• 最終マイル配送用航空機

対応コンポーネント:

• ハードウェア

• ソフトウェア

• 航空構造物

• 航空電子機器

• 飛行制御システム

• 推進システム

離陸重量:

• 100 kg未満

• 100~300 kg

• 300 kg超

運用タイプ:

• 有人操縦

• 自動操縦

• 遠隔操縦

航続距離:

• 市内(短距離UAM)

• 都市間(長距離UAM)

対象アプリケーション:

• 旅客輸送

• 貨物・物流

• 緊急サービス

• 企業・個人利用

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル都市型航空移動市場(タイプ別)

5.1 概要

5.2 エアタクシー

5.3 都市型エアシャトル

5.4 個人用航空機

5.5 貨物用航空機

5.6 緊急医療用航空機

5.7 ラストマイル配送用航空機

6 グローバル都市型航空移動市場、コンポーネント別

6.1 概要

6.2 ハードウェア

6.3 ソフトウェア

6.4 航空構造

6.5 航空電子機器

6.6 飛行制御システム

6.7 推進システム

7 グローバル都市型航空移動市場、離陸重量別

7.1 概要

7.2 100 kg未満

7.3 100~300 kg

7.4 300 kg超

8 グローバル都市型航空移動市場(運用タイプ別)

8.1 概要

8.2 有人操縦

8.3 自動操縦

8.4 遠隔操縦型

9 グローバル都市型航空移動市場(航続距離別)

9.1 概要

9.2 市内(短距離UAM)

9.3 市間(長距離UAM)

10 グローバル都市型航空移動市場(用途別)

10.1 概要

10.2 旅客輸送

10.3 貨物・物流

10.4 緊急サービス

10.5 企業・個人利用

11 グローバル都市型航空移動市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 大韓民国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 ジョビー・アビエーション

13.2 ヴォロコプター

13.3 リリウム

13.4 アーチャー・アビエーション

13.5 EHang

13.6 エブ・エア・モビリティ

13.7 ヒュンダイのスーパーナル

13.8 ベル・テキストロン

13.9 エアバス

13.10 バーティカル・エアロスペース

13.11 オートフライト

13.12 ベータ・テクノロジーズ

13.13 ウィスク・エアロ

13.14 スカイドライブ

13.15 エアロダイネ・グループ

13.16 ポルシェとボーイング

13.17 ステランティスとアーチャー・アビエーション

13.18 ゼネラル・モーターズ

13.19 ヴィナタ・エアロモビリティ

表の一覧

1 グローバル都市型航空移動市場の見通し(地域別)(2024-2032年)($MN)

2 グローバル都市型航空移動市場動向(タイプ別)(2024-2032年)($MN)

3 グローバル都市型航空移動市場動向(エアタクシー別)(2024-2032年)($MN)

4 グローバル都市型航空移動市場動向(都市型航空シャトル別)(2024-2032年)($MN)

5 グローバル都市型航空移動市場動向:個人用航空機別(2024-2032年)($MN)

6 グローバル都市型航空移動市場動向:貨物用航空機別(2024-2032年)($MN)

7 グローバル都市型航空移動市場動向:緊急医療用航空機別(2024-2032年)($MN)

8 グローバル都市型航空移動市場動向:ラストマイル配送車両別(2024-2032年)($MN)

9 グローバル都市型航空移動市場動向:コンポーネント別(2024-2032年)($MN)

10 グローバル都市型航空移動市場動向:ハードウェア別(2024-2032年)($MN)

11 グローバル都市型航空移動市場動向:ソフトウェア別(2024-2032年)($MN)

12 グローバル都市型航空移動市場動向:航空構造別(2024-2032年)($MN)

13 グローバル都市型航空移動市場動向:航空電子機器別(2024-2032年)($MN)

14 グローバル都市型航空移動市場動向:飛行制御システム別(2024-2032年)($MN)

15 グローバル都市型航空移動市場動向:推進システム別(2024-2032年)($MN)

16 グローバル都市型航空移動市場動向:離陸重量別(2024-2032年)($MN)

17 グローバル都市型航空移動市場動向(100kg未満)(2024-2032年)($MN)

18 グローバル都市型航空移動市場動向(100~300kg)(2024-2032年)($MN)

19 グローバル都市型航空移動市場動向(離陸重量別)(2024-2032年)($MN)

20 グローバル都市型航空移動市場動向(運用タイプ別)(2024-2032年)($MN)

21 グローバル都市型航空移動市場動向(有人操縦型)(2024-2032年)($MN)

22 グローバル都市型航空移動市場動向(自律型)(2024-2032年)($MN)

23 グローバル都市型航空移動市場動向(遠隔操縦型)(2024-2032年)($MN)

24 グローバル都市型航空移動市場動向(航続距離別)(2024-2032年)($MN)

25 グローバル都市型航空移動市場動向、市内(短距離UAM)別(2024-2032年)($MN)

26 グローバル都市型航空移動市場動向、市間(長距離UAM)別(2024-2032年)($MN)

27 グローバル都市型航空移動市場動向(用途別)(2024-2032年)($MN)

28 グローバル都市型航空移動市場動向(旅客輸送別)(2024-2032年)($MN)

29 グローバル都市型航空移動市場動向(貨物・物流別)(2024-2032年)($MN)

30 グローバル都市型航空移動市場動向(緊急サービス別)(2024-2032年)($MN)

31 グローバル都市型航空移動市場動向(企業・個人利用別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖