❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

2025年から2035年までの上流バイオプロセス機器市場の規模とシェアの予測見通し

世界のアップストリームバイオプロセス機器市場は、2025年に107億7,190万米ドルと推定され、2035年には362億4,930万米ドルに達し、予測期間中のCAGRは11.6%になると予測されています。

上流バイオプロセス機器市場のクイック統計業界価値(2025年):107億7,190万米ドル予測値(2035年):362億4,930万米ドル予測 CAGR:11.62025年の主要セグメント:バイオリアクター(66.8%のシェア主な成長地域:アジア太平洋地域(中国、インド主要企業:サーモフィッシャーサイエンティフィックサルトリアスメルクミリポアサイトバポールコーポレーションウォーターズコーポレーションシェルセル・バイオゼーン・テクノロジーズ・プライベート・リミテッドエスコ・マイクロ・プライベート・リミテッド属性 主な洞察2025年の推定規模 107億7,190万米ドル2035年の予測規模 362億4,930万米ドル価値ベースの CAGR(2025年から2035年) 11.6

上流のバイオプロセス機器市場は、生物製剤、バイオシミラー、および高度な細胞および遺伝子治療に対する需要が世界的に加速し続ける中、力強い成長過程を遂げています。バイオ医薬品メーカーは、柔軟性、拡張性、再現性に優れた細胞培養プロセスをサポートする高性能機器への投資を優先しています。シングルユースバイオリアクター、灌流システム、統合プロセス分析技術の進歩により、生産性が向上し、汚染リスクが低減されています。

製品品質の均一性とGood Manufacturing Practices(GMP)への準拠に関する規制要件は、標準化され自動化された上流工程システムの採用をさらに促進しています。さらに、設備サプライヤーとバイオ医薬品企業との提携は、イノベーションパイプラインの強化と施設近代化の加速に貢献しています。

半期市場最新情報

2024 年から 2025 年までの 6 ヶ月間の上流バイオプロセス機器市場の年平均成長率(CAGR)の変動を比較分析した結果を以下に示します。この調査により、これらの市場のパフォーマンスの主な変動が明らかになり、収益の傾向も把握できるため、関係者は、他の年においても市場の成長経路を継続するための有用なアイデアを得ることができます。1 月から 6 月は、上半期(H1)と呼ばれる年の前半を、7 月から 12 月は下半期(H2)を表しています。

以下の表は、2024 年から 2025 年までの上半期の、世界の上流バイオプロセス機器業界の分析における年平均成長率(CAGR)を比較したものです。この概要では、収益の成長における重要な変化と傾向を強調し、市場動向に関する貴重な洞察を提供しています。

H1 は 1 月から 6 月まで、H2 は 7 月から 12 月までです。2024 年から 2034 年までの 10 年間の前半(H1)は、CAGR 12.3% の急成長が見込まれ、同 10 年間の後半(H2)は、やや低い 12.0% の成長率となる見通しです。主要なCAGRH1(2024年から2034年) 12.3%H2(2024年から2034年) 12.0%H1(2025年から2035年) 11.6%H2(2025年から2035年) 11.1%

次の期間(H1 2025からH2 2035)では、CAGRは前半で11.6%にやや低下し、後半では11.1%にさらに低下すると予測されています。前半(H1)では 70 BPS の減少が見られ、後半(H2)では 90 BPS の減少が見られました。

上位投資セグメント別上流バイオプロセス機器市場の分析

哺乳類細胞は、複雑な生物学的生産における確立された用途と、規制当局による承認が実証されていることから、市場をリードしています。

哺乳類細胞は、収益シェアの 59.0% を占め、モノクローナル抗体、組換えタンパク質、ウイルスベクターの生産において支配的な役割を果たしています。このセグメントは、翻訳後修飾を忠実に再現した、複雑で適切に折り畳まれたタンパク質を生産する哺乳類発現システムの能力が実証されていることから、成長を推進しています。

細胞株のエンジニアリングと培地の最適化の進歩により、収量とプロセスの均一性が向上し、生産性とコスト効率の向上に貢献しています。バイオ医薬品企業は、厳しい品質および安全要件を満たすため、哺乳類細胞ベースのシステムへの投資を優先しています。

バイオリアクターは、生産のスケールアップとプロセスの柔軟性を実現する中心的な役割を担い、市場を支配

バイオリアクターは、上流バイオプロセスにおける中核技術としての地位を反映して、66.8% の収益シェアを占めています。その採用は、細胞の成長と製品の品質に不可欠な環境パラメータを正確に制御できる、拡張可能な閉鎖型システムの必要性によって推進されています。

シングルユースバイオリアクターの進歩により、操作の柔軟性が向上し、洗浄の検証要件が軽減され、製品の迅速な切り替えが可能になりました。メーカーは、収量と再現性を高めるために、連続処理、混合の改善、統合モニタリングを可能にするバイオリアクターの設計に投資しています。

バイオ医薬品企業が、生産能力の拡大と高度な製造能力への投資で市場を牽引

バイオ医薬品企業は、複雑な生物製剤およびバイオシミラーの商業化において中心的な役割を果たしており、市場収益の 48.6% を占めています。臨床生産および商業生産において高い生産性と規制順守を維持するための高度な設備の必要性により、その利用が強化されています。

企業は、多様なパイプラインや市場ニーズの変化に対応するため、モジュール式で柔軟性の高い製造施設への投資を優先しています。市場投入までの時間を短縮し、プロセスの経済性を向上させる取り組みにより、上流バイオプロセス機器の採用が加速しています。技術プロバイダーとの提携により、自動制御プラットフォームやシングルユースシステムなどの革新的なソリューションの統合が可能になりました。

業界の主なハイライト

シングルユースバイオリアクターの採用拡大が、上流バイオプロセス機器市場の成長を推進

上流バイオプロセス機器業界の成長には、シングルユースバイオリアクター(SUB)の用途拡大が含まれます。この機器は、生物製剤や個別化医療の生産に欠かせない柔軟性の向上とターンアラウンド時間の短縮を実現し、バイオ医薬品製造に真に革命をもたらしました。SUB は、従来のステンレス製のバイオリアクターのように汚染のリスクがなく、時間のかかる洗浄や滅菌が不要です。

これは、ターンアラウンド時間とコスト効率が重要な小規模製造施設において特に有利です。また、SUBsの資本投資は伝統的なシステムよりも低いため、中小規模のバイオ医薬品企業にとって魅力的です。細胞療法や遺伝子療法の需要増加(多くの場合、小規模バッチサイズと厳格な汚染防止措置を要する)により、SUBsはさらに勢いを増しています。

また、バイオ医薬品企業は、臨床試験から商業生産レベルまで生産を簡単にスケールアップできるため、これらのバイオリアクターによりスケーラビリティも実現します。これは、変化の激しいバイオ医薬品業界において重要な、製品開発と市場投入の迅速化につながります。

その結果、需要の増加に対応し、業務効率の向上を図る企業が増えるにつれ、SUB の採用が上流バイオプロセス機器業界の成長と革新につながっています。

ハイブリッドバイオプロセスシステムの拡大が、上流バイオプロセス機器市場の成長を加速

ハイブリッドバイオプロセスシステムは、上流バイオプロセス機器市場で大きな注目を集めています。ハイブリッドシステムでは、ステンレス鋼とシングルユース技術を組み合わせることができます。ハイブリッドシステムは、ステンレス鋼と同様のスケーラビリティと剛性を備えているだけでなく、シングルユース部品の柔軟性、汚染管理、コスト効率も兼ね備えています。

ハイブリッドシステムは、臨床用と商業用の両方の生産を扱う多製品施設において特に有利です。小規模なパイロット試験から大規模な商業製造へのスムーズな移行を可能にし、企業はリソースを効果的に活用し、効率的に製品を生産できます。

ハイブリッドバイオプロセスシステムには、ステンレス鋼システムやシングルユースシステムのいずれにおいても、最小限のコストで生産量を増減できるという利点もあります。大量生産の生物製剤、バイオシミラー、複雑な治療薬の需要が高まる中、ハイブリッドシステムは 2 つの技術のバランスを覆すチャンスをもたらします。生産ニーズの変化に対応できる適応性が、ハイブリッドシステムを市場ニーズの進歩に最適な選択肢としているのです。

市場が成長するにつれ、ハイブリッドシステムは、複雑な治療薬や生物製剤に対する需要の高まりに応える、拡張性と適応性に優れた製造ソリューションをバイオ医薬品企業に提供しています。ハイブリッドシステムでは、ステンレス鋼とシングルユース部品が組み合わされ、生産性の向上、運用柔軟性の向上、ターンアラウンドタイムの短縮を実現する統合システムを提供しています。これにより、ハイブリッドバイオプロセスシステムは非常に人気が高まり、上流のバイオプロセス業界は驚異的な成長と革新を遂げています。

連続バイオプロセス技術の進歩が市場革新の機会をもたらす

連続バイオプロセス技術は、バイオプロセスの上流業界において徐々にその重要性を高めており、新しいアイデアや改善の余地と機会を数多くもたらしています。バッチシステムは、バイオ医薬品開発におけるコスト削減につながる効率的な生産プロセスである連続生産を利用した生産方法に徐々に置き換えられています。連続生産の確保は、生産性の向上、業務効率の改善、および資源の無駄の削減を意味します。

このアプローチは、一貫性と大量生産が重要な要素となる mAb およびバイオシミラーの大規模生産において特に価値があります。この変化を推進する主要技術の 1 つは、細胞培養に新鮮な培地を連続的に供給し、細胞の成長を延長して生産量を高める灌流バイオリアクターの使用です。

リアルタイム PAT による重要なプロセスパラメータの継続的なモニタリングにより、生産中の製品の品質も維持されます。このレベルの制御により、効率が向上し、ダウンタイムとバッチ介入の必要性が減少します。連続バイオプロセスは、自動化とデータ分析によって産業のワークフローが合理化される、処理とデジタル化の進展という業界全体のトレンドにも沿ったものです。

製造コストの削減と生産性の向上を図るため、バイオ医薬品企業は、連続バイオプロセス技術の利用を引き続き推進するでしょう。その結果、より効率的で持続可能な上流バイオプロセス産業手法が確立されるでしょう。

大規模な上流バイオプロセス設備の拡大における高い設備投資の課題

製造施設への多額の設備投資は、上流バイオプロセス業界が直面する大きな課題のひとつです。バイオプロセス技術の進歩にもかかわらず、従来のステンレス製のバイオリアクターや高度なハイブリッドシステムを使用する場合でも、クリーンルーム、大容量のユーティリティ、高度な監視および制御システムなどの施設設備に必要なインフラ投資は、一貫した製品品質を確保するために莫大なものとなります。

こうした設備投資に関連する財政的負担は、小規模なバイオテクノロジー企業、新興企業、および発展途上地域の企業にとってはさらに大きくなります。こうした企業にとって、参入障壁が高いことは、市場における競争力および拡大能力の低下につながる可能性があります。さらに、新しいバイオプロセス装置には、長い検証プロセスと厳格な規制順守要件が課せられるため、市場参入に必要な時間と財政的負担がさらに増大します。

これにより収益の回収が遅れる可能性があり、資金力が限られている新興企業にとっては非常に困難な状況となります。一方、シングルユースシステムは小規模生産や臨床試験でははるかに経済的ですが、生産量の拡大に伴い、より高価なハイブリッドシステムやステンレス鋼システムを導入することになります。

これにより、生産量の増加に対応するための設備投資額が増加し、バイオ医薬品業界への参入や事業拡大を目指す企業の財務見通しがさらに複雑になります。したがって、特に効率的な規模拡大を目指す中小企業にとって、多額の設備投資は、上流のバイオプロセスにおける大規模拡大の主要な障壁の一つであり続けています。

市場集中

Tier 1 企業は、世界シェアの 44.3% を占める大手企業です。Tier 1 企業は、広範な市場シェア、幅広い製品ラインナップ、そして強力なグローバルプレゼンスを誇る、業界を支配する企業です。これらの企業は、包括的なバイオプロセスソリューションを提供し、研究開発に多額の投資を行っており、市場における技術進歩を推進しています。Tier 1 企業には、GE Healthcare、Merck KGaA、Boehringer Ingelheim Pharma GmbH & Co.KG、Thermo Fisher Scientific などが挙げられます。

Tier 2 企業は、Tier 1 企業に比べ規模は比較的小さい。Tier 2 企業は、世界シェアの 25.1% を占めている。Tier 2 企業は、地域市場に対応したり、特定のバイオプロセス機器ソリューションに特化したりしている。Tier 1 企業のようなグローバルな事業展開は行っていないが、地域での存在感は強く、特定の顧客ニーズに合わせたニッチな製品を提供していることが多い。このカテゴリーに属する主な企業には、Sartorius、Cytiva、Waters Corporation などがある。

国別洞察

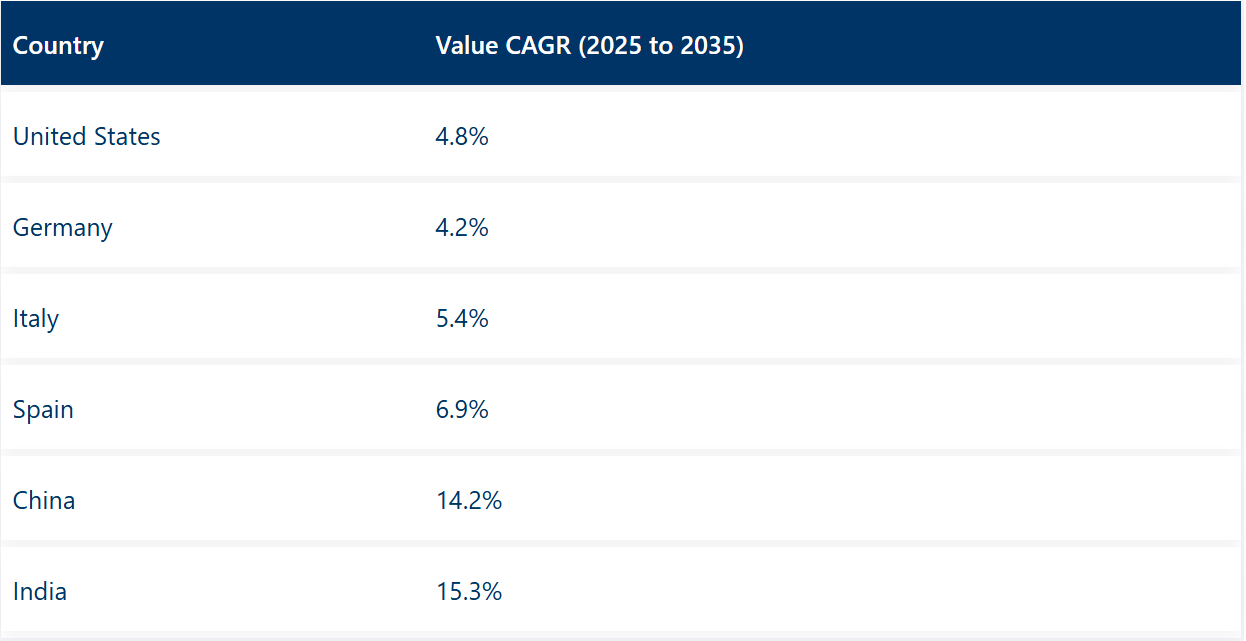

以下のセクションでは、さまざまな国の上流バイオプロセス機器の販売に関する業界分析について取り上げます。北米、中南米、東アジア、南アジア、太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の各地域の主要国における市場需要分析を提供しています。米国は、2035年まで4.8%のCAGRで、北米で引き続きトップの座を維持すると予想されています。南アジアおよび太平洋地域では、インドが 2035 年までに 15.3% という市場で最高の CAGR を記録すると予測されています。

先進的な規制の枠組みが、上流バイオプロセス機器市場における米国のリーダーシップを推進

米国は 2025 年にも高いシェアで世界市場を支配する見通しです。米国は、予測期間 (2025 年から 2035 年)。

科学的に開発された規制メカニズムにより、米国は上流バイオプロセス機器市場で主導的な地位を占めています。この文脈において、食品医薬品局(FDA)は、新しい技術や製造プロセスが安全かつ有効であることを保証する重要な役割を果たしています。これにより、機器やプロセスに関する世界的な品質要件にイノベーションが準拠するよう、効率的に開発された規制システムを提供しています。

FDA の明確なガイドラインと効率的な承認プロセスにより、バイオ医薬品企業は、シングルユースバイオリアクターやハイブリッドシステムなどの新技術を自信を持って採用できるようになりました。米国では、非常に強力な規制環境により、国際的な規制の遵守を含め、バイオプロセスにおける革新的な機器の採用が加速し、市場への迅速な参入が促進されています。

個別化医療、細胞および遺伝子治療、生物製剤に対する需要の高まりを受けて、米国の規制システムは、同国が世界市場で優位性を維持できるよう、上流のバイオプロセスにおける継続的な進歩を支援しています。このような規制面の支援により、大規模生産を現実のものとする環境が整い、バイオ医薬品への投資に最適な場所となっています。

精密工学と卓越した製造技術がドイツの市場での地位を後押し

2025 年、ドイツは西ヨーロッパ市場で圧倒的な収益シェアを占め、4.2% の CAGR で成長すると予想されています。

ドイツは、そのエンジニアリングと製造の卓越性により、上流バイオプロセス機器市場をリードしています。ドイツは、バイオプロセス機器分野における精密製造で知られており、バイオテクノロジーおよび製薬業界の厳しい基準を満たす高品質で信頼性の高い機械が特徴です。

何世紀にもわたる産業の革新により、バイオリアクター、ろ過システム、混合技術などは、最高水準の技術水準に達しています。Sartorius や Merck KGaA などの企業は、生物製剤の生産効率をさらに高める、信頼性が高く耐久性に優れたシステムを製造しています。ドイツの優れたエンジニアリングにより、製造業者は厳格な品質管理を妥協することなく、生産を効率的に拡大することができます。

ドイツが採用している精密さは、臨床試験、パイロット生産、本格的な商業生産において、バイオプロセス機器の運用が最適なレベルで機能することを保証しています。さらに、ドイツの研究開発への投資は、継続的な技術進歩を推進しており、バイオ医薬品業界における新たな需要に応えるイノベーションの温床となっています。

製造における専門知識は、バイオプロセス機器市場の上流分野において、ドイツが世界的なトップの地位を確立しているもう一つの重要な理由です。

コスト効率の高い製造能力により、中国のバイオプロセス機器の成長が加速

中国は 2025 年に東アジア市場で価値シェアのトップを占め、予測期間中は 14.2% の CAGR で成長すると予想されています。

コスト効率の高い製造は、中国が上流のバイオプロセス機器市場で重要なプレーヤーとなる一因となっています。中国は、生産の規模拡大によるコスト削減を実現し、バイオ製造機器を競争力のある価格で提供しているため、これは国内および海外のバイオ医薬品企業にとってより有利となります。同国の製造部門は、規模の経済、低人件費、そしてバイオテクノロジーおよびライフサイエンス業界を活性化するための政府による優遇措置によって支えられています。

このコスト効率の要因は、高価なバイオプロセス技術の導入を財政的制約によって制限されている小規模のバイオテクノロジー企業や新興市場にとって特に魅力的です。バイオリアクターからろ過システムに至るまで、必要な設備の多くは、他の世界的な企業に比べ、わずか数分の1の価格で入手できるため、バイオ医薬品製造へのアクセスが向上しています。

さらに、中国は最新のバイオ製造技術を急速に導入しており、国際基準を満たす高品質のバイオプロセス機器を生産することができるため、市場シェアをさらに拡大しています。中国におけるコスト効率の高い製造は、世界的に生物製剤やバイオシミラーの需要が急増する中、中国の上流バイオプロセス機器市場の成長の重要な要因の一つであり続けています。

競争動向

競争環境は、先進的なバイオリアクタープラットフォーム、統合型モニタリングソリューション、シングルユース技術への投資を通じて製品ポートフォリオを拡大する企業によって形成されています。主要メーカーは、バイオ医薬品企業との提携を通じてカスタムシステムの開発や長期供給契約の確保を推進しています。

技術革新企業への戦略的買収は、連続製造やパーフュージョンなどの次世代技術へのアクセスを加速させています。顧客の採用支援と運用効率の向上を目的としたトレーニングプログラムや技術サービスが展開されています。

主要な動向:

- 2024年、SyntegonのPharmatec子会社は、Achema 2024で新しいモジュール式バイオプロセッシングプラットフォーム(MBP)を発表しました。この高度に柔軟で統合され自動化されたソリューションは、バイオ医薬品製造における主要な課題に対応することを目的としています。モジュール式設計により、リードタイムの短縮とコスト削減を実現しつつ、「ドイツ製」の品質を維持し、バイオ医薬品メーカーにシームレスなソリューションを提供します。

- 2025年、Freudenberg Medicalはバイオファーマ製品ポートフォリオを強化し、カスタムシングルユースアセンブリを導入しました。これらの新製品には、Yコネクタマニホールド、チューブアセンブリ、ボトルキャップアセンブリが含まれ、同社のシリコーン押出成形と成形の専門知識を組み合わせたものです。

主要プレイヤー

- Thermo Fisher Scientific, Inc.

- Sartorius

- Merck Millipore

- Cytiva

- Pall Corporation

- Waters Corporation

- Shelcel Biozeen Technlogies Pvt. Ltd

- Esco Micro Pte. Ltd

上流バイオプロセス機器業界の主要セグメント

細胞の種類別

細胞の種類により、この業界は哺乳類細胞と細菌細胞に分類されます。

処理方法別

処理方法により、この業界は使い捨て、シングルユース、バイオプロセスシステム、および連続バイオプロセスシステムに分類されます。

製品種類別:

製品種類別では、バイオリアクターと発酵槽に分類されます。

エンドユーザー別:

エンドユーザー別では、バイオ医薬品製造会社、研究機関に分類されます。

地域別:

北米、中南米、東アジア、南アジア、太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国について、本レポートで取り上げています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要(米ドル)および数量(台数)の分析、2025年から2035年の予測、過去分析および将来予測を含む

- 世界市場 – 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 細胞タイプ別

- 処理別

- 製品種類別

- エンドユーザー別

- 地域

- 2020年から2024年の世界市場分析および2025年から2035年の予測、細胞タイプ別

- 哺乳類細胞

- 細菌細胞

- 2020年から2024年の世界市場分析および2025年から2035年の予測、処理別

- 使い捨て

- シングルユース

- バイオプロセスシステム

- 連続バイオプロセスシステム

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- バイオリアクター

- 発酵槽

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- バイオ医薬品製造会社

- 研究機関

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 南アジア・太平洋 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の細胞タイプ、処理、製品種類、およびエンドユーザー別の2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 会社

-

- Thermo Fisher Scientific, Inc.

- Sartorius

- Merck Millipore

- Cytiva

- Pall Corporation

- Waters Corporation

- Shelcel Biozeen Technlogies Pvt. Ltd

- Esco Micro Pte. Ltd

-