❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

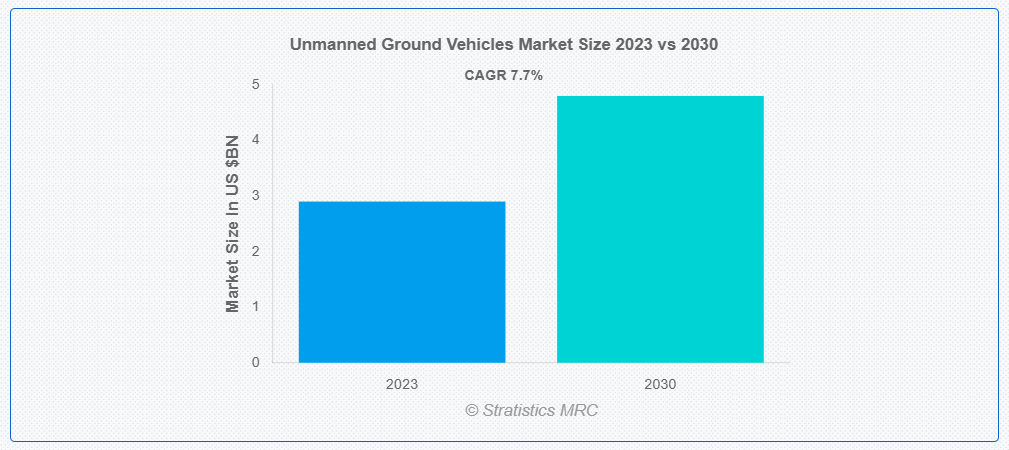

ストラテジスティクスMRCの報告によると、2023年のグローバル無人地上車両市場は$29億ドルと推計され、2030年までに$48億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)7.7%で成長すると見込まれています。無人地上車両(UGV)は、人間が乗員として乗らない状態で陸上を自律的にまたは遠隔操作で走行するように設計された車両です。これらの車両は、偵察や監視用の小型で機敏なロボットから、輸送、物流、危険物取り扱いなどの任務に用いられる大型で頑丈な機械まで、多様なサイズと構成で存在します。UGVは、環境と相互作用するためにセンサーやカメラ、場合によってはマニピュレーターアームを装備しており、事前プログラムされた指示による自律制御または操作者が制御ステーションから遠隔操作する方式で制御されます。

ストックホルム国際平和研究所(SIPRI)によると、2022年時点で、中国とインドは世界第2位と第4位の防衛費支出国であり、それぞれUSD 2920億ドルとUSD 814億ドルの防衛予算を計上しています。

市場動向:

推進要因:

軍事用途の需要拡大

この市場は、特に軍事用途において需要が急増しています。この成長は、技術の進歩により、さまざまな防衛目的のための機能と汎用性が向上したことによるものです。軍事組織は、人命の危険を冒すことなく危険な環境でも運用できることから、偵察、監視、物流などの任務にますます依存しています。この傾向は、市場における軍事分野の大幅な拡大を今後も推進すると予想されます。

制約要因:

サイバーセキュリティ脅威

市場は、接続性の向上とソフトウェアシステムへの依存度の高まりから、多様なサイバーセキュリティ脅威に直面しています。これらの脅威には、リモート攻撃、データ漏洩、マルウェアの注入、サービス拒否攻撃などが含まれます。ハッカーはUGVを侵害し、機密情報を盗み出したり、運用を妨害したり、甚至いは車両の制御を掌握する可能性があり、軍事、産業、商業分野において重大なリスクを及ぼす可能性があります。したがって、これが市場の成長を阻害する主要因となっています。

機会

精度と効率の向上

センサー技術と AI アルゴリズムの進歩により、市場の精度と効率は大幅に向上しています。LiDAR、レーダー、カメラなどの小型センサーと、高度なコンピュータビジョンアルゴリズムを組み合わせることで、UGV は複雑な環境を比類のない精度でナビゲートすることが可能になりました。さらに、自律的な意思決定アルゴリズムの進歩により、ルート計画と障害物回避が最適化され、運用効率が向上しています。

脅威

熟練した人材の不足

この分野の技術が急速に進歩する中、ロボット工学、人工知能、エンジニアリングに精通した専門家に対する需要が急務となっています。しかし、既存の人材プールでは、これらの専門的な要件を満たすことができません。この人材の不足は、イノベーションを阻害し、開発プロセスを遅らせ、業界の潜在的な成長を妨げています。そのため、市場では熟練した労働力の深刻な不足に直面しています。

新型コロナウイルスの影響:

COVID-19パンデミックは、無人地上車両(UGV)市場に重大な影響を与えました。当初はロックダウンや制限措置により、生産の減速とサプライチェーンの混乱が発生しました。しかし、パンデミックが進行するにつれ、監視、偵察、物流支援など、人間との接触を最小限に抑えたタスクにおけるUGVの有用性から、需要が急増しました。これにより、自律技術と遠隔操作機能への注目が高まりました。

予測期間中は、戦闘支援セグメントが最大規模となる見通し

予測期間中は、技術の進歩と自律型軍事ソリューションの需要拡大を背景に、戦闘支援セグメントが最大規模となる見通しです。このセグメントは、偵察、監視、物流、通信などの重要な支援機能を提供し、作戦の効率を高め、戦闘場面における人的リスクを軽減します。さらに、世界各国政府が防衛の近代化に多額の予算を割り当てていることも、UGV 市場における戦闘支援の拡大をさらに後押ししています。

予測期間中は、ナビゲーションシステムセグメントが最高の CAGR を記録すると予想されます。

ナビゲーションシステムセグメントは、技術の進歩と自律型ソリューションの需要の増加により、予測期間において最高の CAGR を記録すると予想されます。GPS、LiDAR、コンピュータビジョンなどのこれらのシステムは、複雑な環境を正確かつ安全にナビゲートすることを可能にします。市場の主要企業は、さまざまな地形や条件での効率的な運用を確保するため、ナビゲーション機能の強化に多額の投資を行っています。

最大のシェアを占める地域:

北米は、技術の進歩とさまざまな分野での需要の増加により、予測期間において最大の市場シェアを維持すると予測されています。軍事および防衛用途は引き続き重要であり、UGV は偵察、監視、物流支援に導入されています。AI、機械学習、自律航法システムなどの技術革新により、UGV の機能が強化され、その潜在的な用途が拡大しています。

CAGR が最も高い地域:

アジア太平洋地域は、予測期間において最も高い CAGR を維持すると予測されています。この地域の各国政府は、UGV の開発と採用を支援する取り組みを開始しています。アジア太平洋地域の企業は、UGV の開発において互いの専門知識とリソースを活用するために、パートナーシップや提携関係を構築しています。研究開発を支える強固なインフラを整備しているこの地域は、市場でのリーダーシップを維持する態勢が整っています。

市場の主要企業

無人地上車両市場の主要企業には、HORIBA MIRA Ltd、ASELSAN AS、Roboteam、Teledyne FLIR LLC、General Dynamics Corporation、ECA GROUP、Aunav、QinetiQ、Telerob GmbH、Milrem AS、Israel Aerospace Industries Ltd、Textron Inc.、Leonardo S.p.A、Rheinmetall AG、Oshkosh Corporation、Peraton Corp. などがあります。

主要な動向:

2023年6月、Loc PerformanceとMilrem Roboticsは、米国陸軍のRobotic Combat Vehicle-Light(RCV-L)プロトタイププログラムへの共同入札を発表しました。両社が提案する車両「WarLoc」は、MilremのType-X RCVをベースに、両社の技術を組み込んだものです。

2022年10月、BAE Systems AustraliaとEPEは、オーストラリアで先進的な自律走行能力のデモンストレーションを行うための技術提携を発表しました。BAE Systemsの先進的な車両管理システムを無人地上車両に実装することに重点を置いたこの提携は、オーストラリア陸軍向けの兵士支援システムの開発を目的としています。

対象タイプ:

• 偵察

• 戦闘

• 爆発物処理

• 戦闘支援

• その他のタイプ

移動方式:

• ハイブリッド

• ホイール式

• トラック式

• 脚式

システム:

• 動力システム

• ペイロード

• ナビゲーションシステム

• コントローラーシステム

• その他のシステム

サイズ:

• 小型

• 中型

• 大型

• 超大型

• 極超大型

運用モード:

• ケーブル接続型

• 自主型

• 遠隔操作型

適用分野:

• 商業

• 軍事

• 連邦法執行機関

• 法執行機関

• その他の適用分野

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル無人地上車両市場、タイプ別

5.1 概要

5.2 偵察

5.3 戦闘

5.4 爆発物処理

5.5 戦闘支援

5.6 その他のタイプ

6 グローバル無人地上車両市場、移動性別

6.1 概要

6.2 ハイブリッド

6.3 輪式

6.4 履帯式

6.5 脚式

7 グローバル無人地上車両市場、システム別

7.1 概要

7.2 動力システム

7.3 搭載量

7.4 ナビゲーションシステム

7.5 コントローラーシステム

7.6 その他のシステム

8 グローバル無人地上車両市場、サイズ別

8.1 概要

8.2 小型

8.3 中型

8.4 大型

8.5 非常に大型

8.6 極大型

9 グローバル無人地上車両市場、運用モード別

9.1 概要

9.2 係留型

9.3 自主型

9.4 遠隔操作型

10 グローバル無人地上車両市場、用途別

10.1 概要

10.2 商業用

10.3 軍事用

10.4 連邦法執行機関

10.5 法執行機関

10.6 その他の用途

11 グローバル無人地上車両市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 大韓民国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、パートナーシップ、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 HORIBA MIRA Ltd

13.2 ASELSAN AS

13.3 Roboteam

13.4 Teledyne FLIR LLC

13.5 General Dynamics Corporation

13.6 ECA GROUP

13.7 Aunav

13.8 QinetiQ

13.9 Telerob GmbH

13.10 Milrem AS

13.11 Israel Aerospace Industries Ltd

13.12 Textron Inc.

13.13 Leonardo S.p.A

13.14 Rheinmetall AG

13.15 Oshkosh Corporation

13.16 Peraton Corp.

表の一覧

1 グローバル無人地上車両市場動向、地域別(2021-2030年)($MN)

2 グローバル無人地上車両市場動向、タイプ別(2021-2030年)($MN)

3 グローバル無人地上車両市場動向、偵察用途別(2021-2030年)($MN)

4 グローバル無人地上車両市場動向(戦闘用途別)(2021-2030年)($MN)

5 グローバル無人地上車両市場動向(爆発物処理用途別)(2021-2030年)($MN)

6 グローバル無人地上車両市場動向(戦闘支援用途別)(2021-2030年) ($MN)

7 グローバル無人地上車両市場動向、その他の種類別(2021-2030年) ($MN)

8 グローバル無人地上車両市場動向、移動性別(2021-2030年) ($MN)

9 グローバル無人地上車両市場動向、ハイブリッド別(2021-2030年) ($MN)

10 グローバル無人地上車両市場動向、車輪式別(2021-2030年)($MN)

11 グローバル無人地上車両市場動向、履帯式別(2021-2030年)($MN)

12 グローバル無人地上車両市場動向、脚式別(2021-2030年)($MN)

13 グローバル無人地上車両市場動向(システム別)(2021-2030年)($MN)

14 グローバル無人地上車両市場動向(動力システム別)(2021-2030年)($MN)

15 グローバル無人地上車両市場動向(積載量別)(2021-2030年)($MN)

16 グローバル無人地上車両市場動向(ナビゲーションシステム別)(2021-2030年)($MN)

17 グローバル無人地上車両市場動向(コントローラーシステム別)(2021-2030年)($MN)

18 グローバル無人地上車両市場動向(その他のシステム別)(2021-2030年)($MN)

19 グローバル無人地上車両市場動向(サイズ別)(2021-2030年)($MN)

20 グローバル無人地上車両市場動向(小型)(2021-2030年)($MN)

21 グローバル無人地上車両市場動向(中型)(2021-2030年)($MN)

22 グローバル無人地上車両市場動向(大型)(2021-2030年)($MN)

23 グローバル無人地上車両市場動向(超大型)(2021-2030年)($MN)

24 グローバル無人地上車両市場動向(極超大型)(2021-2030年)($MN)

25 グローバル無人地上車両市場動向(運用モード別)(2021-2030年)($MN)

26 グローバル無人地上車両市場動向(有線接続型)(2021-2030年)($MN)

27 グローバル無人地上車両市場動向(自律型別)(2021-2030年)($MN)

28 グローバル無人地上車両市場動向(遠隔操作型別)(2021-2030年)($MN)

29 グローバル無人地上車両市場動向(用途別)(2021-2030年)($MN)

30 グローバル無人地上車両市場動向(商業用)(2021-2030年)($MN)

31 グローバル無人地上車両市場動向(軍事用)(2021-2030年)($MN)

32 グローバル無人地上車両市場動向(連邦法執行機関用)(2021-2030年)($MN)

33 グローバル無人地上車両市場動向(法執行機関別)(2021-2030年)($MN)

34 グローバル無人地上車両市場動向(その他の用途別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖