❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

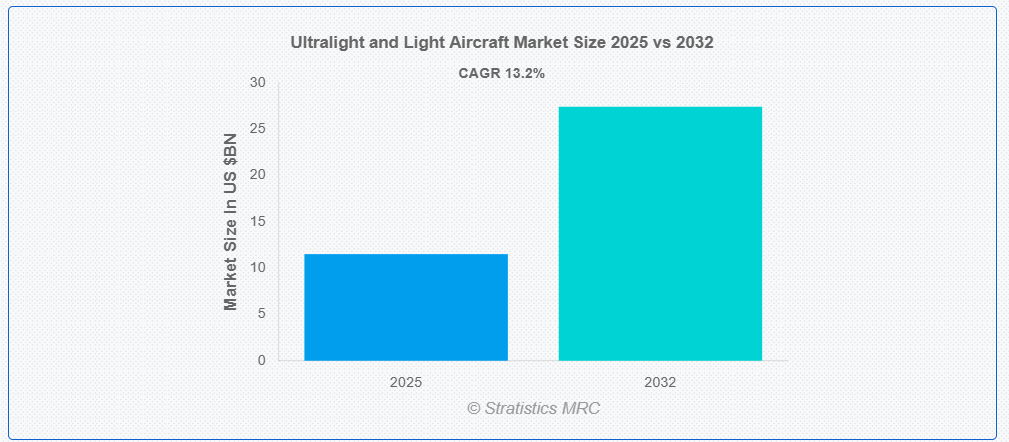

Stratistics MRC によると、世界の超軽量&軽量航空機市場は 2025 年に 115 億 1000 万ドルに達し、予測期間中は年平均成長率 13.2% で成長し、2032 年には 274 億 2000 万ドルに達すると予想されています。超軽量&軽量航空機は、主にレクリエーション飛行、飛行訓練、短距離輸送のために設計された小型で軽量の飛行機です。超軽量航空機は通常、最大離陸重量が 600 キログラム未満で、シンプルな構造と低い運用コストが特徴です。 やや大型の軽量航空機は、より多くの乗客や貨物を輸送することができ、一般航空で広く使用されています。どちらのタイプも、個人、商業、実用目的のために、アクセスしやすく、コスト効率の高い飛行オプションを提供しています。

市場動向:

推進要因:

レクリエーション用航空機への関心の高まり

レクリエーション用航空機は、可処分所得の増加と、個人的な飛行体験への情熱の高まりを背景に、人気が急上昇しています。超軽量&軽量航空機は、愛好家や趣味の飛行者にとって手頃なエントリーモデルであり、市場の需要を後押ししています。素材や航空電子機器の進歩により、これらの航空機はこれまで以上に安全で使いやすくなっています。さらに、都市部や郊外では飛行クラブや民間航空学校が拡大しており、関心はさらに高まっています。レジャー飛行への強い傾向は、このセグメントの主要な成長要因となっています。

抑制要因:

限られた積載量と航続距離

超軽量&軽量航空機は、主に短距離の移動やレクリエーション用途向けに設計されているため、商業運用や長距離運用での有用性は限られています。積載重量の制限により、追加の乗客、貨物、または先進型の航空電子機器を搭載することができず、汎用性が低下しています。さらに、運用範囲が比較的短いため、長時間の飛行や、頻繁な給油なしでの遠隔地への飛行を必要とする任務には不向きです。これらの制約は、コストとメンテナンスを低く抑える一方で、物流や緊急サービスなどのより広範な航空分野における市場の拡大と採用を制限しています。

機会:

飛行訓練分野の拡大

超軽量航空機は、従来の訓練用航空機に代わるコスト効率の高い代替手段であり、運用コストの削減を目指す飛行学校から注目されています。その操作のしやすさと基本的な飛行システムにより、初心者レベルの訓練に最適です。政府や民間の訓練機関は、学生数の増加に対応するため、インフラ整備に投資を行っています。さらに、シミュレーション技術やハイブリッド技術の進歩により、訓練の効率とアクセス性が向上しています。その結果、飛行訓練分野は、超軽量&軽量航空機メーカーにとって堅調な成長経路となっています。

脅威:

ドローンとUAVとの競争

ドローンと無人航空機(UAV)の台頭は、従来ウルトラライト航空機が担ってきた役割を侵食し始めています。空中測量、監視、写真撮影などの任務は、コストの低さと操縦性の優位性から、ドローンに置き換えられる傾向が強まっています。自律技術の開発が進むことで、ドローンはより高度な知能と自立性を獲得しています。規制の緩和と商業用ドローンのライセンス拡大は、新たな市場動向を生み出しています。無人システムの普及により、実用分野における超軽量航空機の需要が減少するおそれがあります。

新型コロナウイルスの影響

新型コロナウイルスのパンデミックは、超軽量&軽量航空機市場にさまざまな影響を与えました。制限やロックダウンにより、レクリエーション用航空機は一時的に飛行停止となりましたが、人々が孤独で安全な移動手段を求めるようになったことで、関心は急回復しました。一部の地域では、地方への飛行やプライベートパイロットの訓練の需要が増加し、個人用航空機の販売が急増しました。パンデミックは新たな安全プロトコルと航空機衛生管理の革新を促しました。パンデミック後、消費者が個人移動と安全な移動手段を優先する中、業界は再び勢いを回復しています。

超軽量航空機セグメントは予測期間中に最大の市場規模を占めると予想されています

超軽量航空機セグメントは、手頃な価格、操作の容易さ、アマチュアパイロットへの魅力から、予測期間中に最大の市場シェアを占めると予想されています。多くの航空愛好家や飛行学校は、基本的な飛行体験や訓練のために超軽量航空機を好みます。複合材料と空力特性における進歩により、飛行の安定性と燃料効率が向上しています。レクリエーション飛行のブームと航空観光セクターの拡大も、その成長をさらに後押ししています。

ハイブリッド電気セグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、ハイブリッド電気セグメントは、環境に優しい航空ソリューションの需要の高まり、燃料費の削減、およびバッテリーと推進技術の進歩により、最も高い成長率を見込むと予測されています。これらのシステムは、エネルギー効率の向上、排出ガスの削減、および静粛性の向上を実現し、グローバルな持続可能性の目標と整合しています。さらに、ハイブリッド電気推進は、純粋な電気システムに比べ、航続距離と信頼性を向上させ、軽航空機の進化する性能と環境要件に対応する実用的なソリューションとなっています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は、地域全体での可処分所得の増加と観光産業の拡大により、最大の市場シェアを占めると予想されます。レクリエーション飛行への関心の高まりと、パイロット訓練学校の入学者数の増加がさらに需要を後押ししています。さらに、航空写真撮影、農業調査、監視など多様な商業用途における軽航空機の広範な採用が、市場拡大に大きく貢献しています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、北米地域は最も高いCAGRを示すと予想されています。これは、深く根付いた航空文化と大規模で活発なレクリエーションパイロットコミュニティに支えられています。特にライトスポーツ航空機(LSA)に対する規制環境の優位性は、飛行のアクセス性とコスト効率を向上させています。さらに、コスト効果の高い訓練に軽航空機を活用するパイロット訓練プログラムの継続的な拡大が、新規航空機への安定した需要を生み出しています。

市場の主要企業

超軽量&軽量航空機市場における主要企業には、Textron Inc.、Costruzioni Aeronautiche TECNAM S.p.A.、Flight Design General Aviation GmbH、Aeropro s.r.o.、Pipistrel、CubCrafters Inc.、Pilatus Aircraft Ltd.、Piper Aircraft, Inc.、 Diamond Aircraft Industries、Evektor-Aerotechnik、Zenith Aircraft Company、AutoGyro GmbH、Joby Aviation、Archer Aviation、EHang Holdingsです。

主要な動向:

2025年6月、Textron Aviation Defense LLC.とThai Aviation Industries Co., Ltd.は、タイ王国空軍(RTAF)の維持プログラムに関する協力覚書に署名しました。このプログラムは、RTAFのビーチクラフト T-6THおよびAT-6TH機群を支援します。

2025年5月、FSTC EuropeはTECNAM機を訓練機群に追加しました。TecnamとFSTC EUROPEは、2027年末までに段階的に取得する合計25機の新型訓練機の一部として、6機(4機のP-MENTORと2機のP2006T NG双発機)のTecnam航空機を購入することを発表しました。

対象航空機タイプ:

• 超軽量航空機

• 軽量航空機

• その他の航空機タイプ

対象推進タイプ:

• 従来の燃料駆動

• 太陽エネルギー駆動

• 電気航空機

• ハイブリッド電気

• ピストンエンジン

• ターボプロップエンジン

対象材料タイプ:

• アルミニウム

• 複合材料

• カーボンファイバー

• 繊維

所有形態:

• 個人所有者

• 航空作業事業者

• 飛行クラブ

• 訓練アカデミー

システム種類:

• 航空構造物

• 航空電子機器

• 航空機システム

• 客室内装

• エンジン

対象アプリケーション:

• 民間・商業用

• 軍事用

• レクリエーション飛行

• 飛行訓練

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 世界の超軽量&軽量航空機市場、航空機タイプ別

5.1 はじめに

5.2 超軽量航空機

5.2.1 固定翼超軽量航空機

5.2.2 パラシュート付き動力機

5.2.3 フレックスウィング

5.3 軽量航空機

5.3.1 ライトスポーツ航空機(LSA)

5.3.2 超軽量航空機(VLA)

5.3.3 軽多目的航空機

5.6 その他の航空機タイプ

6 推進方式別超軽量&軽量航空機の世界市場

6.1 はじめに

6.2 従来の燃料駆動

6.3 太陽エネルギー駆動

6.4 電気航空機

6.5 ハイブリッド電気

6.6 ピストンエンジン

6.7 ターボプロップエンジン

7 材料タイプ別世界超軽量&軽量航空機市場

7.1 はじめに

7.2 アルミニウム

7.3 複合材料

7.4 炭素繊維

7.5 繊維

8 所有形態別世界超軽量&軽量航空機市場

8.1 概要

8.2 個人所有者

8.3 航空作業事業者

8.4 飛行クラブ

8.5 訓練アカデミー

9 システムタイプ別世界超軽量&軽量航空機市場

9.1 概要

9.2 航空機構造

9.3 航空電子工学

9.4 航空機システム

9.5 客室インテリア

9.6 エンジン

10 用途別世界超軽量&軽量航空機市場

10.1 概要

10.2 民生・商業用

10.3 軍事用

10.4 レクリエーション用

10.5 飛行訓練

10.6 その他の用途

11 地域別超軽量&軽量航空機の世界市場

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 大韓民国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 テキストロン・インク

13.2 コストルツィオーニ・アエロナウティケ・テクナム・S.p.A.

13.3 フライト・デザイン・ジェネラル・アビエーション・GmbH

13.4 アエロプロ・S.r.o.

13.5 ピピストレル

13.6 キューブクラフト・インク

13.7 ピラトゥス・エアクラフト・リミテッド

13.8 パイパー・エアクラフト・インク

13.9 ダイヤモンド・エアクラフト・インダストリーズ

13.10 エベクター・エアロテクニク

13.11 ゼニス・エアクラフト・カンパニー

13.12 オートジロ・GmbH

13.13 ジョビー・アビエーション

13.14 Archer Aviation

13.15 EHang Holdings

表一覧

1 世界の超軽量&軽量航空機市場の見通し、地域別(2024年~2032年)(百万ドル

2 世界の超軽量&軽量航空機市場の見通し、航空機タイプ別(2024年~2032年)(百万ドル

3 世界の超軽量&軽量航空機市場の見通し、超軽量航空機別(2024-2032年)(百万ドル

4 世界の超軽量&軽量航空機市場の見通し、固定翼超軽量航空機別(2024-2032年)(百万ドル

5 動力パラシュート別世界超軽量&軽量航空機市場の見通し(2024-2032年)(百万ドル

6 フレックスウィング別世界超軽量&軽量航空機市場の見通し(2024-2032年)(百万ドル

7 軽航空機別世界超軽量&軽量航空機市場の見通し(2024-2032年 (百万ドル

8 ライトスポーツ航空機(LSA)による世界の超軽量&軽量航空機市場の見通し(2024-2032)(百万ドル

9 非常に軽量航空機(VLA)による世界の超軽量&軽量航空機市場の見通し(2024-2032)(百万ドル

10 世界の超軽量&軽量航空機市場の見通し、軽多目的航空機別(2024-2032) (百万ドル

11 世界の超軽量&軽量航空機市場の見通し、その他の航空機タイプ別(2024-2032) (百万ドル

12 推進タイプ別超軽量&軽量航空機の世界市場見通し(2024-2032年)(百万ドル

13 従来型燃料航空機別超軽量&軽量航空機の世界市場見通し(2024-2032年)(百万ドル

14 太陽電池式による世界超軽量&軽量航空機市場の見通し(2024-2032)(百万ドル

15 電気航空機による世界超軽量&軽量航空機市場の見通し(2024-2032)(百万ドル

16 世界の超軽量&軽量航空機市場の見通し、ハイブリッド電気式(2024-2032)(百万ドル

17 世界の超軽量&軽量航空機市場の見通し、ピストンエンジン(2024-2032)(百万ドル

18 ターボプロップエンジン別世界超軽量&軽量航空機市場の見通し(2024-2032)(百万ドル

19 材料タイプ別世界超軽量&軽量航空機市場の見通し(2024-2032)(百万ドル

20 世界の超軽量&軽量航空機市場の見通し、アルミニウム別(2024-2032年)(百万ドル

21 世界の超軽量&軽量航空機市場の見通し、複合材料別(2024-2032年)(百万ドル

22 炭素繊維別世界超軽量&軽量航空機市場の見通し(2024-2032年)(百万ドル

23 繊維別世界超軽量&軽量航空機市場の見通し(2024-2032年)(百万ドル

24 所有形態別世界超軽量&軽量航空機市場の見通し(2024-2032年 (百万ドル

25 世界の超軽量&軽量航空機市場の見通し、個人所有者別(2024-2032年)(百万ドル

26 世界の超軽量&軽量航空機市場の見通し、航空作業事業者別(2024-2032年)(百万ドル

27 飛行クラブ別世界超軽量&軽量航空機市場の見通し(2024-2032年)(百万ドル

28 訓練アカデミー別世界超軽量&軽量航空機市場の見通し(2024-2032年)(百万ドル

29 システムタイプ別世界超軽量&軽量航空機市場の見通し(2024-2032年 (百万ドル)

30 航空機構造別世界超軽量&軽量航空機市場見通し(2024-2032年)(百万ドル

31 航空電子工学別世界超軽量&軽量航空機市場見通し(2024-2032年)(百万ドル

32 航空機システム別世界超軽量&軽量航空機市場の見通し(2024-2032年)(百万ドル

33 キャビンインテリア別世界超軽量&軽量航空機市場の見通し(2024-2032年)(百万ドル

34 エンジン別世界超軽量&軽量航空機市場の見通し(2024-2032)(百万ドル

35 用途別世界超軽量&軽量航空機市場の見通し(2024-2032)(百万ドル

36 世界の超軽量&軽量航空機市場の見通し、民間および商用(2024-2032)(百万ドル

37 世界の超軽量&軽量航空機市場の見通し、軍事用(2024-2032)(百万ドル

38 世界の超軽量&軽量航空機市場の見通し、レクリエーション用(2024-2032 (百万ドル)

39 飛行訓練別世界超軽量&軽量航空機市場の見通し(2024-2032)(百万ドル

40 その他の用途別世界超軽量&軽量航空機市場の見通し(2024-2032)(百万ドル

❖本調査資料に関するお問い合わせはこちら❖