❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

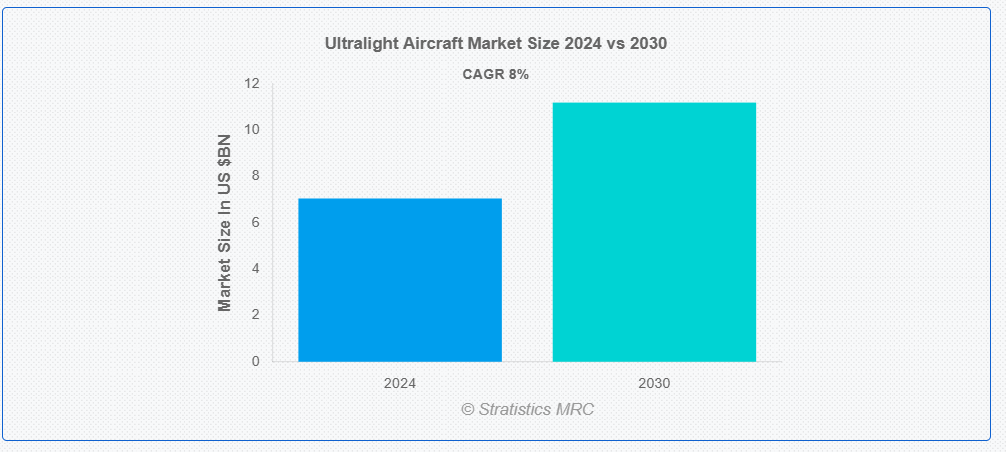

ストラテジックス・MRCの調査によると、2024年のグローバル・ウルトラライト航空機市場は$7.05億ドルと推計され、2030年までに$11.19億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)8.0%で成長すると見込まれています。超軽量航空機は、短距離輸送、訓練、レジャーに使用される小型の軽量航空機です。通常、単発エンジン、シンプルな操縦装置、最小限の運用コストが特徴です。最大離陸重量は約 600 kg (1,320 ポンド) です。個人航空、アドベンチャー旅行、飛行訓練、航空写真撮影、作物の監視などの農業用途が主な用途です。さらに、超軽量航空機は軍事や監視任務での利用が増加しており、航空愛好家向けの試験プラットフォームとしても活用されています。価格の安さ、組み立ての簡便さ、インフラの必要性が少ないため、飛行クラブや個人パイロットから人気を集めています。

市場動向:

要因:

レクリエーション飛行活動の増加

レクリエーション飛行の人気の高まりが、超軽量航空機市場を後押ししています。愛好家が趣味や探検のために、手頃な価格、軽量、操作が簡単な航空機を求めることで需要が増加しています。エンジンや材料の技術革新により、性能と燃費が向上し、愛好家を惹きつけています。規制の緩和や航空クラブの拡大も参加を促進しています。初心者向けの飛行訓練機関の増加も採用を後押ししています。レクリエーション目的で個人航空に参入する人が増えるにつれ、超軽量航空機市場は大幅に成長すると予想されています。

制約要因:

限定的な積載容量と航続距離

超軽量航空機の限定的な積載容量と航続距離は、長距離移動や貨物輸送への利用を制限し、市場成長を大幅に阻害しています。これらの制約は、商業用途やレクリエーション用途での魅力を低下させ、冒険好きの人やプロユーザーへの普及を制限しています。さらに、積載量の制限は、先進的な航空電子機器や安全装置の統合に影響を与え、イノベーションをさらに制約しています。その結果、特に長距離飛行や汎用性が求められる分野において、市場の拡大が鈍化しています。

機会:

航空機材料および技術の進歩

航空機材料および技術の進歩は、性能、安全性、および燃料効率の向上により、市場を牽引しています。軽量複合材料、空力性能の向上、および先進的な推進システムにより、航続距離と操縦性が向上しています。航空電子工学および電気推進の革新により、アクセス性が拡大し、運用コストが削減されています。材料の耐久性が向上することでメンテナンスの必要性が減り、レクリエーション用途や商業用途での採用が拡大しています。これらの進歩は、環境意識の高まりというトレンドと合致しており、超軽量航空機の魅力を高め、市場の成長を加速させています。

脅威:

先進型モデルの初期投資額が高い

高度な超軽量航空機モデルの高い初期費用は、市場の成長を大きく制限しています。高価格は、小規模の航空会社や個人消費者の購入意欲を冷やし、採用を制限しています。先進的な素材、最先端の航空電子機器、厳格な認証手続きによる価格の上昇が、コストを制限しています。この経済的な障壁により、特に新興国では市場拡大が鈍化しています。購入希望者が低技術製品や中古製品を選ぶ結果、この分野全体の技術向上が遅れる可能性があります。

新型コロナウイルスの影響

新型コロナウイルスのパンデミックは、ロックダウン、旅行制限、サプライチェーンの混乱により、超軽量航空機市場を混乱させ、生産の遅延や需要の減少につながりました。消費者の支出が減少したため、飛行訓練学校やレクリエーション用航空機も打撃を受けました。しかし、パンデミック後の回復は、アウトドアレクリエーション活動への関心の再燃、技術の進歩、規制の緩和によって推進されています。観光業や航空業界が勢いを回復するにつれて、市場も徐々に回復しています。

予測期間中は、電気エンジンセグメントが最大の市場規模を占める見通しです。

電気エンジンは騒音レベルが低く、レクリエーションや都市部の航空移動用途に最適であるため、予測期間中は電気エンジンセグメントが最大の市場シェアを占める見通しです。バッテリー技術の進歩により、航続距離と飛行時間が改善され、採用が拡大しています。政府による優遇措置や厳しい排出規制も、需要をさらに押し上げる要因となっています。さらに、電気推進システムのメンテナンス要件の低減により、超軽量航空機がよりアクセスしやすくコスト効果の高い選択肢となり、市場拡大とイノベーションを促進しています。

トライク配置セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、トライク配置セグメントは、軽量設計、シンプルな操作性、オープンコクピット体験がレクリエーションパイロットや飛行訓練学校に魅力的であるため、最も高い成長率を記録すると予測されています。アドベンチャースポーツや個人用航空機への関心の高まりも、需要をさらに押し上げています。エンジン効率や空力性能の向上などの技術進歩により、性能と安全性が向上しています。さらに、超軽量航空機を支援する有利な規制も採用を後押ししています。その結果、トライクセグメントは、愛好家と専門家の双方のニーズに応える、市場拡大において重要な役割を果たしています。

最大の市場シェアを有する地域:

予測期間中、北米地域は軽量素材の改善と手頃な価格の個人用航空機への需要増加により、最大の市場シェアを占めると予想されます。採用は、アドベンチャースポーツと空中観光への関心の高まりによりさらに促進されます。電気推進や空力性能の向上などの技術進歩により、効率と安全性が向上しています。市場拡大は、有利な規制の枠組みと、超軽量飛行訓練学校のネットワークの拡大によってさらに後押しされています。緊急対応、農業、監視などにおける超軽量航空機の利用の拡大により、需要はさらに増加しています。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は、コスト効果の高いパイロット訓練オプションの需要により、最も高いCAGRを示すと予想されています。電気推進技術と軽量素材の開発により、燃料効率と持続可能性が向上しています。航空スポーツを促進する政府プログラムと航空法の緩和も市場拡大を加速しています。採用は、低メンテナンスの個人用航空機への需要と可処分所得の増加にも影響を受けています。地域市場の拡大は、中国やインドなどの新興経済国によって促進されています。

市場の主要企業

超軽量航空機市場における主要企業には、Advanced Tactics Inc.、Air Tractor Inc.、Apollo Ultralight Aircraft、AutoGyro GmbH、Aviation Partners, Inc.、Bombardier Inc.、Cirrus Design Corporation、Embraer Group、Evektor Aerotechnik、Flight Design General Aviation GmbH、 Honda Aircraft Company, LLC、Lancair Aerospace、Neva Aerospace、Pilatus Aircraft Ltd、Piper Aircraft, Inc.、Pipistrel d.o.o.、Raj Hamsa Ultralights、Textron Aviation Inc.、VOLOCOPTER GMBH、およびVulcanair S.p.A.等があげられます。

主な展開

2024年12月、ハネウェルは、ボンバルディアと、ボンバルディアの現在および将来の航空機に、航空電子工学、推進、衛星通信技術に関する先進技術を提供する戦略的契約を締結したと発表しました。

2024年9月、アダニ・グループは、世界的な航空業界のリーダーであるボンバルディアとの提携を発表しました。この提携は、航空機サービス、メンテナンス、修理、オーバーホール(MRO)能力に重点を置き、インドの航空セクターの活性化を図るものです。

2024年8月、ボンバルディアはアリギ・レッドブル・レーシングの公式サプライヤーとして提携を発表しました。この新たなパートナーシップは、波の上でも空でも、より速く、より遠く、より良いパフォーマンスを追求する2つのチームが、工学とイノベーションの頂点を目指す取り組みを結びつけます。

対象機種:

• 固定翼超軽量航空機

• 回転翼超軽量航空機

• パワーパラシュート

• パラモーター

対象エンジンタイプ:

• ピストンエンジン

• 電気エンジン

• タービンエンジン

対象推進システム:

• 電気推進

• ハイブリッド推進

• 従来型推進

対象設計構成:

• トリケ構成

• 翼配置

対象用途:

• レクリエーション

• 商業

• 防衛

• その他の用途

対象ユーザー:

• 個人/プライベート購入者

• 航空訓練学校

• 政府機関

• 企業/組織

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋のその他の地域

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカのその他の地域

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカのその他の地域

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル超軽量航空機市場(タイプ別)

5.1 概要

5.2 固定翼超軽量航空機

5.3 回転翼超軽量航空機

5.4 パワーパラシュート

5.5 パラモーター

6 グローバル超軽量航空機市場(エンジンタイプ別)

6.1 概要

6.2 ピストンエンジン

6.3 電気エンジン

6.4 タービンエンジン

7 グローバル超軽量航空機市場(推進方式別)

7.1 概要

7.2 電気推進

7.3 ハイブリッド推進

7.4 従来型推進方式

8 グローバル超軽量航空機市場(設計構成別)

8.1 概要

8.2 トリケ構成

8.3 翼構成

9 グローバル超軽量航空機市場(用途別)

9.1 概要

9.2 レクリエーション

9.3 商業

9.4 防衛

9.5 その他の用途

10 グローバル超軽量航空機市場、エンドユーザー別

10.1 概要

10.2 個人/プライベート購入者

10.3 航空訓練学校

10.4 政府機関

10.5 企業/組織

10.6 その他のエンドユーザー

11 グローバル超軽量航空機市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 大韓民国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Advanced Tactics Inc.

13.2 Air Tractor Inc.

13.3 アポロ・ウルトラライト・エアクラフト

13.4 オートジロ・GmbH

13.5 アビエーション・パートナーズ・インク

13.6 ボンバルディア・インク

13.7 サーリス・デザイン・コーポレーション

13.8 エンブラエル・グループ

13.9 エベクター・エアロテクニク

13.10 フライト・デザイン・ジェネラル・アビエーション・GmbH

13.11 ホンダ・エアクラフト・カンパニー・LLC

13.12 ランカイル・エアロスペース

13.13 ネヴァ・エアロスペース

13.14 ピラトゥス・エアクラフト・リミテッド

13.15 パイパー・エアクラフト・インク

13.16 ピピストレル・ド・オオ

13.17 ラージ・ハムサ・ウルトラライツ

13.18 テキストロン・アビエーション・インク

13.19 ヴォロコプター・GmbH

13.20 ヴルカナール・S.p.A.

表の一覧

1 グローバル超軽量航空機市場動向(地域別)(2022-2030年)($MN)

2 グローバル超軽量航空機市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル超軽量航空機市場動向(固定翼超軽量航空機別)(2022-2030年)($MN)

4 グローバル超軽量航空機市場動向(回転翼超軽量航空機別)(2022-2030年)($MN)

5 グローバル超軽量航空機市場動向(動力付きパラシュート別)(2022-2030年)($MN)

6 グローバル超軽量航空機市場動向(パラモーター別)(2022-2030年) ($MN)

7 グローバル超軽量航空機市場動向:エンジンタイプ別(2022-2030年)($MN)

8 グローバル超軽量航空機市場動向:ピストンエンジン別(2022-2030年)($MN)

9 グローバル超軽量航空機市場動向:電気エンジン別(2022-2030年)($MN)

10 グローバル超軽量航空機市場動向(タービンエンジン別)(2022-2030年)($MN)

11 グローバル超軽量航空機市場動向(推進方式別)(2022-2030年)($MN)

12 グローバル超軽量航空機市場動向(電気推進方式別)(2022-2030年)($MN)

13 グローバル超軽量航空機市場動向(ハイブリッド推進方式別)(2022-2030年)($MN)

14 グローバル超軽量航空機市場動向(従来型推進方式別)(2022-2030年)($MN)

15 グローバル超軽量航空機市場動向(設計構成別)(2022-2030年)($MN)

16 グローバル超軽量航空機市場動向(トライク構成別)(2022-2030年)($MN)

17 グローバル超軽量航空機市場動向:翼配置別(2022-2030年)($MN)

18 グローバル超軽量航空機市場動向:用途別(2022-2030年)($MN)

19 グローバル超軽量航空機市場動向:レクリエーション用途別(2022-2030年)($MN)

20 グローバル超軽量航空機市場動向:商業用途別(2022-2030年)($MN)

21 グローバル超軽量航空機市場動向:防衛用途別(2022-2030年)($MN)

22 グローバル超軽量航空機市場動向:その他の用途別(2022-2030年)($MN)

23 グローバル超軽量航空機市場動向、エンドユーザー別(2022-2030年)($MN)

24 グローバル超軽量航空機市場動向、個人/民間購入者別(2022-2030年)($MN)

25 グローバル超軽量航空機市場動向、航空訓練学校別(2022-2030年)($MN)

26 グローバル超軽量航空機市場動向:政府機関別(2022-2030年)($MN)

27 グローバル超軽量航空機市場動向:企業/組織別(2022-2030年)($MN)

28 グローバル超軽量航空機市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖