❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

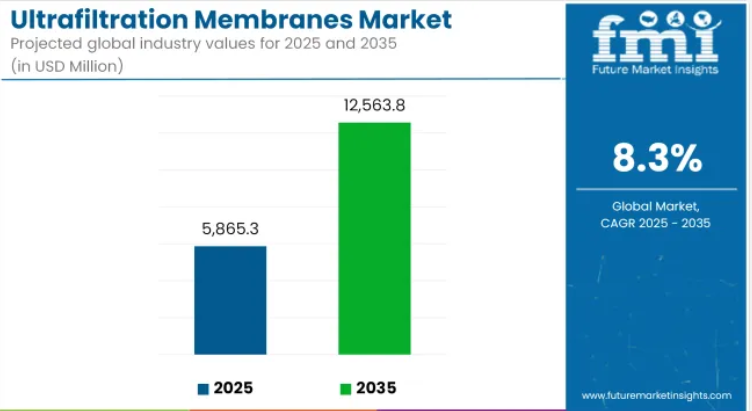

世界の限外ろ過膜市場は、2025年に58億6,530万米ドルに達すると予測されており、さらに2035年までに125億6,380万米ドルに拡大し、予測期間中の年平均成長率(CAGR)は8.3%を記録すると見込まれております。

この成長は、清潔な水への需要の高まり、廃水処理規制の強化、食品加工、製薬、自治体分野での利用拡大によって支えられています。

限外ろ過膜は、液体から浮遊物質、細菌、高分子化合物を除去するために使用される半透膜です。ポリフッ化ビニリデン(PVDF)、ポリエーテルサルホン(PES)、ポリアクリロニトリル(PAN)などの高分子膜材料は、2025年までに市場で大きなシェアを占めると予想されます。これらの材料は、手頃な価格、機械的強度、従来のろ過システムへの適応性から一般的に選択されています。

分散型およびモジュール式の限外ろ過システムの採用が、特に集中型水処理インフラへのアクセスが限られている地域で、ますます一般的になりつつあります。地方自治体、産業事業者、遠隔地のコミュニティは、現場での水処理のためにコンパクトで移動可能な限外ろ過システムを採用しています。これにより、輸送コストの削減、緊急時の迅速な展開が可能となり、環境排出基準への順守が容易になります。

製品開発は、長期的な限外ろ過性能における主要な課題であるエネルギー効率の向上と膜目詰まりの解決に焦点を当てています。改質PVDF膜や親水性表面コーティング剤が、バイオファウリングやスケール堆積の低減に活用されています。

これらの技術革新により、膜寿命の延長、洗浄頻度の低減、運用コストの削減が図られています。さらに、製薬や食品生産など、安定したろ過品質が求められる重要産業では、省エネルギー型の逆洗技術や化学的に強化された洗浄プロトコルの採用が進んでいます。

市場の主要な動向として、デジタル監視とスマートメンテナンスシステムの統合が挙げられます。限外ろ過システムには、流量、圧力、膜性能をリアルタイムで追跡するセンサーが搭載されるケースが増加しています。これらのデータストリームは、人工知能(AI)ベースの分析による予知保全を支え、オペレーターがダウンタイムを削減し、交換スケジュールを最適化するのに役立ちます。データ駆動型の水インフラへの移行は、信頼性と効率性の向上を可能にすると同時に、より厳格な水質および環境コンプライアンス基準への適合を実現しています。

主要投資セグメント別グローバル限外ろ過膜市場分析

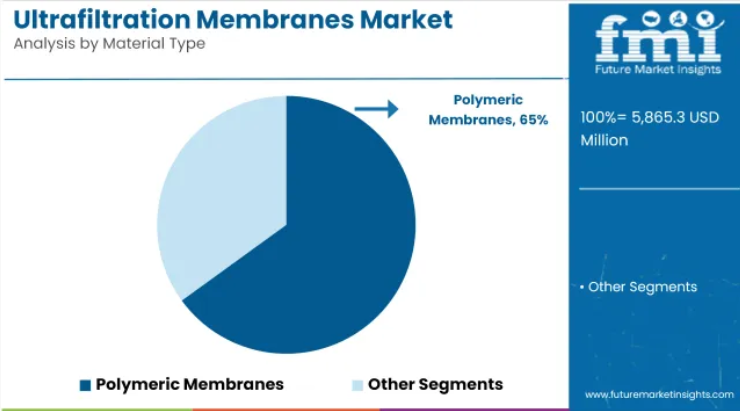

限外ろ過膜市場における材料の種類セグメントでは高分子膜が主導

高分子限外ろ過膜は、2025年に世界市場で最大のシェア(約65%)を占めると予測され、2035年まで年平均成長率(CAGR)7.6%で成長すると見込まれています。ポリフッ化ビニリデン(PVDF)、ポリエーテルサルホン(PES)、ポリスルホン(PS)などの材料は、コスト効率、製造の容易さ、耐薬品性、高い透過性から広く使用されています。

これらの膜は、都市用水処理、産業排水管理、食品・飲料ろ過、医療など幅広い分野で導入されています。一方、セラミック膜(約20~25%のシェア)は、耐久性と耐汚染性に優れるため、高温環境や過酷な環境といったニッチな用途で使用されています。その他の素材は、特殊用途や新興分野に焦点を当てた小規模なシェアを占めています。

限外ろ過膜市場における最終用途セグメントでは廃水処理が主導的

廃水処理は、2025年までに世界の限外ろ過膜市場において最大のシェア(約33%)を占めると予測され、2035年まで年平均成長率(CAGR)7.9%で成長が見込まれています。世界的な水再利用の重要性、産業排水規制、ゼロ液体排出(ZLD)政策の高まりが、自治体および産業排水処理における限外ろ過システムの大規模導入を推進しています。

限外ろ過膜は、浮遊物質、細菌、ウイルスの優れた除去性能を提供するため、三次処理および再利用用途に最適です。水不足と都市人口の増加により、アジア太平洋地域と中東地域が投資を主導しています。一方、先進地域では、老朽化した水インフラを膜技術で更新することに重点が置かれています。

エンドユーザー産業における導入動向

限外ろ過膜市場は、水処理プラント、産業顧客、自治体、機器メーカーに影響を与える複数の要因によって牽引されています。ろ過性能と耐久性は全セグメントで大きな関心事であり、信頼性が高く長寿命な膜製品への需要を浮き彫りにしています。コストと価値は中程度の関心事項であり、価格と品質のトレードオフを示しています。エネルギー効率は、運営費の最小化が必要な産業顧客や水処理施設にとって最優先事項です。

運用と保守の簡便性は、シームレスな稼働とダウンタイムの最小化を実現するため、全ての関係者にとって重要です。規制への適合は、特に自治体や水処理プラントにおいて、高性能なろ過システムを要求する厳格な環境法のため、最も重要な領域です。設備サプライヤーは、大半の基準において中程度の課題に直面しており、これは低コストかつ環境に優しいろ過技術におけるイノベーションの必要性を反映しています。市場が発展するにつれ、効率性、耐久性、規制順守が産業のイノベーションの最優先事項となり、高性能な膜技術への投資を促進しています。

限外ろ過膜市場のリスク評価

原材料への依存は、限外ろ過(UF)膜事業における主要な脅威の一つです。UF膜は、ポリエーテルサルホン(PES)、ポリフッ化ビニリデン(PVDF)、ポリスルホン(PS)などの高分子材料や、セラミック代替品から製造されます。サプライチェーンの混乱、地政学的緊張、または石油化学ベースの原材料コストの変動は、生産コストの上昇や供給不足を招く可能性があります。

将来の技術進歩や製品革新に関連する技術的リスクには、適切に対処する必要があります。UF膜領域では、主に膜の透過性、耐汚損性、耐久性の定期的な改善により、急速な進歩が遂げられています。したがって、新技術の開発に投資しない企業は、より優れた性能、長寿命化、効率的なエネルギー利用を提供する競合他社に対して、競争力を維持することが困難になる可能性があります。

産業は激しい競争に直面しており、グローバル企業や地域企業がポリマー系およびセラミック系UF膜の両方を提供しています。特にコストに敏感な分野(例:上水道処理)における価格競争は、利益率を圧迫する可能性があります。適切な差別化戦略を持たない企業は、市場シェアの低下を招く恐れがあります。

国別分析

アメリカ合衆国

アメリカ合衆国における限外ろ過膜市場は、工業化の進展、水質汚染の深刻化、政府規制の強化に伴い、清潔で安全な水への需要が高まっていることが成長の要因となっております。自治体および産業分野における高度な水処理技術の応用拡大が、産業の成長率に影響を与えています。

医療、食品・飲料、製薬産業における限外ろ過膜の利用増加も需要拡大に寄与しています。膜ろ過技術の進歩に加え、廃水リサイクルや海水淡水化事業への注力も産業成長を後押ししています。持続可能でエネルギー効率の高い浄水ソリューションへの需要増加も成長を促進しています。FMIによれば、米国の限外ろ過膜市場は予測期間中に8.3%のCAGRで拡大すると見込まれています。

英国

英国における限外ろ過膜市場の成長は、水質汚染への懸念の高まり、高度な水処理技術への需要増加、水質に関する厳格な政府規制に起因しています。産業部門および自治体部門では、持続可能でエネルギー効率の高いろ過技術の採用が増加しており、これが成長を牽引しています。

さらに、廃水リサイクルや海水淡水化プロジェクトの需要増加、ならびに製薬、食品、医療産業の成長が産業需要をさらに支えています。膜ろ過システムの進歩と、より環境に配慮した持続可能な浄水手段への移行の拡大も、産業の成長を加速させる一助となっています。FMIによれば、英国産業は予測期間中に9.2%のCAGRで成長する見込みです。

中国

中国の限外ろ過膜市場は、急速な工業化・都市化と水質汚染の脅威増大により著しく成長しています。水処理に関連する厳格な政府規制の必要性と環境持続可能性の観点から、高度なろ過処置への需要が高まっています。

産業用・自治体用水処理施設の増加と、廃水リサイクル・海水淡水化プロジェクトの利用拡大が、業界の成長を牽引しています。また、急速に成長する製薬、食品、飲料セクターが、高品質な水ろ過の需要を牽引しています。膜ろ過システムの技術進歩と、エネルギー効率に優れた持続可能な浄水ソリューションへの移行も、産業拡大を後押ししています。FMIは、中国の産業が調査期間中に8.8%のCAGRで成長すると予測しています。

日本

水質汚染への懸念の高まり、水質に関する政府の厳格な規制、水処理技術の進歩が、日本の限外ろ過膜市場を牽引しております。日本における環境保護と持続可能性への重点的な取り組みが、廃水リサイクルや海水淡水化プロジェクトにおける限外ろ過膜システムの導入を促進しております。

さらに、製薬、食品・飲料、医療産業などにおける高純度水への需要増加も、産業の成長に寄与しています。エネルギー効率に優れた高性能ろ過システムの技術革新や、自治体および産業用水処理への投資により、産業の拡大はさらに進んでいます。FMIは、調査期間中に日本の産業が9.4%のCAGRで成長すると予測しています。

韓国

同国における水資源の持続可能な管理への重点的な取り組みにより、先進的な膜ろ過技術の導入が進められております。さらに、高純度水を必要とする医薬品、バイオテクノロジー、食品・飲料分野の成長も需要に影響を及ぼしております。近代化された水インフラへの政府投資の拡大と、技術ベンダーによるエネルギー効率に優れた高性能ろ過システムの継続的な開発が、規定期間における産業の成長を促進すると予想されます。FMIの調査によると、韓国産業は調査期間中に9.7%のCAGRで拡大する見込みです。

競争環境

世界の限外ろ過膜市場は、技術主導型で競争が激化しており、メーカー各社はモジュール式システム設計、プロセス自動化、高回収率膜構成における革新を重視しています。食品加工、医薬品用水浄化、工業用塩水処理などの産業における進化する需要を満たしつつ、運用効率を高める低エネルギー・高選択性限外ろ過モジュールの開発に注力が集まっています。分散型で持続可能な水処理インフラへの需要増加は、信頼性の高い長期ろ過ソリューションを求める発展途上経済圏や産業分野において、大きな機会を創出しています。

- 2024年3月、デュポン社は「Multibore PRO PES」超濾過モジュールを発表しました。これは多毛細管設計を採用し、海水淡水化、都市上水道、工業用水システムなどの用途において必要モジュール数を削減するようエンジニアリングされています。この設計は膜充填効率を向上させ、システムレイアウトを簡素化し、高処理能力と空間効率化への傾向を裏付けています。

- 2023年9月、PPG社は産業環境におけるプロセス水・廃水処理向けに特化した高性能限外ろ過膜およびフィルターコンポーネントを発表いたしました(pristinemarketinsights.com)。この新製品は、既存処理プラントへの統合容易性に加え、耐久性・耐汚損性に重点を置いた産業用グレードのUFソリューションに対する需要の高まりを反映するものです。

企業

- DuPont

- Asahi Kasei Corp.

- Toray Industries Inc.

- Alfa Laval

- Pentair

- 3M

- Dow Chemical Co.

- Fresenius Medical Care

- GE

- NX Filtration

- SUEZ

- PPG

限外ろ過膜市場調査レポートにおける主要セグメント分析

材料タイプ別:

セラミックス、ポリマー、その他の材料タイプに分類されます。

用途別:

血液透析、工業プロセス、食品・飲料、飲料水、バイオ医薬品、廃水処理に分類されます。

地域別:

市場は北米、ヨーロッパ、中東・アフリカ、ラテンアメリカ、アジア太平洋に区分されます。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料の種類別)

- セラミックス

- ポリマー

- その他の材料の種類

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、用途別

- 血液透析

- 工業プロセス

- 食品・飲料

- 飲料水

- バイオ医薬品

- 廃水

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東およびアフリカ

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- デュポン

- 旭化成株式会社

- 東レ株式会社

- アルファ・ラバル

- ペンテア

- 3M

- BASF SE(インゲ AG)

- バクスター・インターナショナル

- ダウ・ケミカル社

- フレゼニウス・メディカル・ケア

- GE

- カンテル・メディカル

- エンテグリス社

- コーニング社

- GEA ウェストファリア・セパレーター社

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:地域別グローバル市場数量(単位)予測、2020年から2035年

- 表3:素材の種類別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:材料種類別グローバル市場規模(台数)予測(2020年~2035年)

- 表5:用途別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表6:用途別グローバル市場規模(台数)予測(2020年~2035年)

- 表7:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表8:北米市場規模(台数)予測(国別、2020年から2035年)

- 表9:北米市場規模(百万米ドル)予測(素材の種類別、2020年から2035年)

- 表10:北米市場規模(単位数)の材料種類別予測(2020年~2035年)

- 表11:北米市場規模(百万米ドル)の最終用途別予測(2020年~2035年)

- 表12:北米市場規模(単位数)の最終用途別予測(2020年~2035年)

- 表13:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表14:ラテンアメリカ市場規模(単位)予測(国別、2020年から2035年)

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(材料の種類別、2020年から2035年)

- 表16:ラテンアメリカ市場規模(単位数)予測(材料種類別、2020年から2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(単位数)予測(最終用途別、2020年から2035年)

- 表19:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:西ヨーロッパ市場規模(台数)国別予測、2020年から2035年

- 表21:西ヨーロッパ市場規模(百万米ドル)素材種類別予測、2020年から2035年

- 表22:西ヨーロッパ市場規模(単位数)予測(材料種類別、2020年から2035年)

- 表23:西ヨーロッパ市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表24:西ヨーロッパ市場規模(単位数)予測(最終用途別、2020年から2035年)

- 表25:東ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表26:東ヨーロッパ市場規模(数量)予測(国別、2020年から2035年)

- 表27:東ヨーロッパ市場規模(百万米ドル)予測(材料の種類別、2020年から2035年)

- 表28:東ヨーロッパ市場規模(単位数)の材料種類別予測(2020年~2035年)

- 表29:東ヨーロッパ市場規模(百万米ドル)の最終用途別予測(2020年~2035年)

- 表30:東ヨーロッパ市場規模(単位数)の最終用途別予測(2020年~2035年)

- 表31:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表32:南アジア・太平洋地域市場規模(単位)国別予測、2020年から2035年

- 表33:南アジア・太平洋地域市場規模 (百万米ドル) 材料種類別予測、2020年から2035年

- 表34:南アジア・太平洋地域 市場規模(単位) 材料種類別予測、2020年から2035年

- 表35:南アジア・太平洋地域 市場規模(百万米ドル) 最終用途別予測、2020年から2035年

- 表36:南アジア・太平洋地域市場規模(単位数)用途別予測、2020年から2035年

- 表37:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表38:東アジア市場規模(単位数)国別予測、2020年から2035年

- 表39:東アジア市場規模(百万米ドル)の材料種類別予測(2020年~2035年)

- 表40:東アジア市場規模(単位)の材料種類別予測(2020年~2035年)

- 表41:東アジア市場規模(百万米ドル)の最終用途別予測(2020年~2035年)

- 表42:東アジア市場規模(単位数)の用途別予測(2020年~2035年)

- 表43:中東・アフリカ市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表44:中東・アフリカ市場規模(単位数)の国別予測(2020年~2035年)

- 表45:中東・アフリカ市場規模(百万米ドル)の材料種類別予測(2020年~2035年)

- 表46:中東・アフリカ市場規模(単位)の材料種類別予測(2020年~2035年)

- 表47:中東・アフリカ市場規模(百万米ドル)の最終用途別予測(2020年~2035年)

- 表48:中東・アフリカ市場規模(単位数)の用途別予測、2020年から2035年

図表一覧

- 図1:世界市場規模(百万米ドル)の素材タイプ別予測、2025年から2035年

- 図2:世界市場規模(百万米ドル)の用途別予測、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場規模(単位)、2020年から2035年

- 図6:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:材料種類別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図9:世界市場規模(単位数)の素材種類別分析、2020年から2035年

- 図10:世界市場価値シェア(%)およびBPSの素材種類別分析、2025年から2035年

- 図11:世界市場の年間成長率(%)予測(素材種類別)、2025年から2035年

- 図12:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図13:用途別グローバル市場数量(単位)分析、2020年から2035年

- 図14:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図15:用途別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図16:素材種類別グローバル市場の魅力度(2025年~2035年)

- 図17:用途別グローバル市場の魅力度(2025年~2035年)

- 図18:地域別グローバル市場魅力度(2025年~2035年)

- 図19:北米市場規模(百万米ドル)-素材種類別(2025年~2035年)

- 図20:北米市場規模(百万米ドル)-用途別(2025年~2035年)

- 図21:北米市場規模 (百万米ドル)国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図23:北米市場数量(単位)国別分析、2020年から2035年

- 図24:北米市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図25:北米市場前年比成長率(%)予測(国別、2025年から2035年)

- 図26:北米市場価値(百万米ドル)分析(材料種類別、2020年から2035年)

- 図27:北米市場規模(単位数)の素材種類別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS分析(ベースポイント分析)、素材種類別、2025年から2035年

- 図29:北米市場の前年比成長率(%)予測、素材種類別、2025年から2035年

- 図30:北米市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図31:北米市場規模(単位)の用途別分析、2020年から2035年

- 図32:北米市場シェア(%)およびBPSの用途別分析、2025年から2035年

- 図33:北米市場における用途別年間成長率(%)予測(2025年~2035年)

- 図34:北米市場における材料種類別魅力度(2025年~2035年)

- 図35:北米市場における用途別魅力度(2025年~2035年)

- 図36:北米市場の国別魅力度(2025年から2035年)

- 図37:ラテンアメリカ市場規模(百万米ドル)-素材の種類別(2025年から2035年)

- 図38:ラテンアメリカ市場規模(百万米ドル)-最終用途別(2025年から2035年)

- 図39:ラテンアメリカ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図40:ラテンアメリカ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図41:ラテンアメリカ市場数量(単位)国別分析(2020年~2035年)

- 図42:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図43:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図44:ラテンアメリカ市場価値(百万米ドル)分析(材料種類別、2020年から2035年)

- 図45:ラテンアメリカ市場数量(単位)の材料種類別分析、2020年から2035年

- 図46:ラテンアメリカ市場価値シェア(%)およびBPS分析(材料種類別)、2025年から2035年

- 図47:ラテンアメリカ市場 材料種類別 前年比成長率(%)予測(2025年~2035年)

- 図48:ラテンアメリカ市場 用途別 市場規模(百万米ドル)分析(2020年~2035年)

- 図49:ラテンアメリカ市場 用途別 市場規模(単位)分析(2020年~2035年)

- 図50:ラテンアメリカ市場における最終用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図51:ラテンアメリカ市場における最終用途別前年比成長率(%)予測(2025年~2035年)

- 図52:ラテンアメリカ市場における素材種類別市場魅力度(2025年~2035年)

- 図53:用途別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図54:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図55:材料の種類別西ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図56:用途別西ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図57:西ヨーロッパ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図58:西ヨーロッパ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図59:西ヨーロッパ市場数量(単位)国別分析(2020年~2035年)

- 図60:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図61:西ヨーロッパ市場前年比成長率(%)予測(国別)、2025年から2035年

- 図62:西ヨーロッパ市場価値(百万米ドル)分析(材料種類別)、2020年から2035年

- 図63:西ヨーロッパ市場規模(単位)の素材種類別分析、2020年から2035年

- 図64:西ヨーロッパ市場価値シェア(%)およびBPS分析(素材種類別)、2025年から2035年

- 図65:西ヨーロッパ市場の前年比成長率(%)予測(素材種類別)、2025年から2035年

- 図66:西ヨーロッパ市場規模(百万米ドル)の用途別分析、2020年から2035年

- 図67:西ヨーロッパ市場規模(単位)の用途別分析、2020年から2035年

- 図68:西ヨーロッパ市場価値シェア(%)およびBPSの用途別分析、2025年から2035年

- 図69:西ヨーロッパ市場:用途別前年比成長率(%)予測(2025年~2035年)

- 図70:西ヨーロッパ市場:素材種類別市場魅力度(2025年~2035年)

- 図71:西ヨーロッパ市場:用途別市場魅力度(2025年~2035年)

- 図72:西ヨーロッパ市場の国別魅力度(2025年~2035年)

- 図73:東ヨーロッパ市場規模(百万米ドル)-素材種類別(2025年~2035年)

- 図74:東ヨーロッパ市場規模(百万米ドル)-最終用途別(2025年~2035年)

- 図75:東ヨーロッパ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図76:東ヨーロッパ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図77:東ヨーロッパ市場数量(単位)国別分析(2020年~2035年)

- 図78:東ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図79:東ヨーロッパ市場前年比成長率(%)予測(国別)、2025年から2035年

- 図80:東ヨーロッパ市場価値(百万米ドル)分析(材料種類別)、2020年から2035年

- 図81:東ヨーロッパ市場規模(単位)の素材種類別分析、2020年から2035年

- 図82:東ヨーロッパ市場価値シェア(%)およびBPS分析(素材種類別)、2025年から2035年

- 図83:東ヨーロッパ市場の前年比成長率(%)予測(素材種類別)、2025年から2035年

- 図84:東ヨーロッパ市場 用途別市場規模(百万米ドル)分析、2020年から2035年

- 図85:東ヨーロッパ市場 用途別市場規模(台数)分析、2020年から2035年

- 図86:東ヨーロッパ市場 用途別市場シェア(%)およびBPS分析、2025年から2035年

- 図87:東ヨーロッパ市場における用途別年間成長率(%)予測(2025年~2035年)

- 図88:東ヨーロッパ市場における素材の種類別魅力度(2025年~2035年)

- 図89:東ヨーロッパ市場における用途別魅力度(2025年~2035年)

- 図90:東ヨーロッパ市場の国別魅力度(2025年~2035年)

- 図91:南アジア・太平洋地域の市場規模(単位:百万米ドル)-素材の種類別(2025年~2035年)

- 図92:南アジア・太平洋地域の市場規模(単位:百万米ドル)-最終用途の種類別(2025年~2035年)

- 図93:南アジア・太平洋地域市場規模(百万米ドル)国別推移(2025年~2035年)

- 図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析(2020年~2035年)

- 図95:南アジア・太平洋地域市場規模(単位)国別分析(2020年~2035年)

- 図96:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図97:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図98: 南アジア・太平洋市場 材料種類別市場規模(百万米ドル)分析、2020年から2035年

- 図99:南アジア・太平洋市場 材料種類別市場規模(単位)分析、2020年から2035年

- 図100:南アジア・太平洋市場 材料種類別市場規模シェア(%)およびBPS分析、2025年から2035年

- 図101:南アジア・太平洋地域市場における材料種類別前年比成長率(%)予測(2025年~2035年)

- 図102:南アジア・太平洋地域市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図103:南アジア・太平洋市場における最終用途別数量(単位)分析、2020年から2035年

- 図104:南アジア・太平洋市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:南アジア・太平洋地域市場における用途別年間成長率(%)予測(2025年~2035年)

- 図106:南アジア・太平洋地域市場における材料種類別魅力度(2025年~2035年)

- 図107:南アジア・太平洋地域における最終用途別市場魅力度(2025年~2035年)

- 図108:南アジア・太平洋地域における国別市場魅力度(2025年~2035年)

- 図109:東アジア市場規模(百万米ドル)-素材種類別(2025年~2035年)

- 図110:東アジア市場規模(百万米ドル)用途別、2025年から2035年

- 図111:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図112:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図113:東アジア市場規模(単位)の国別分析、2020年から2035年

- 図114:東アジア市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図115:東アジア市場の前年比成長率(%)の国別予測、2025年から2035年

- 図116:東アジア市場規模(百万米ドル)の素材タイプ別分析(2020年~2035年)

- 図117:東アジア市場規模(台数)の素材タイプ別分析(2020年~2035年)

- 図118:東アジア市場価値シェア(%)およびBPSの素材タイプ別分析(2025年~2035年)

- 図119:東アジア市場における材料種類別前年比成長率(%)予測(2025年~2035年)

- 図120:東アジア市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図121: 東アジア市場数量(単位)エンドユース別分析、2020年から2035年

- 図122:東アジア市場価値シェア(%)およびBPS分析、エンドユース別、2025年から2035年

- 図123:東アジア市場前年比成長率(%)予測、エンドユース別、2025年から2035年

- 図124:東アジア市場における素材種類別魅力度(2025年~2035年)

- 図125:東アジア市場における最終用途別魅力度(2025年~2035年)

- 図126:東アジア市場における国別魅力度(2025年~2035年)

- 図127:中東・アフリカ市場規模(百万米ドル)-素材の種類別、2025年から2035年

- 図128:中東・アフリカ市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図129:中東・アフリカ市場規模(百万米ドル)-国別、2025年から2035年

- 図130:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図131:中東・アフリカ市場規模(単位)国別分析、2020年から2035年

- 図132:中東・アフリカ市場シェア(%)およびBPS分析(ベースポイント)、国別、2025年から2035年

- 図133:中東・アフリカ市場 前年比成長率(%)予測(国別、2025年から2035年)

- 図134:中東・アフリカ市場 材料種類別市場規模(百万米ドル)分析(2020年から2035年)

- 図135:中東・アフリカ市場における材料種類別数量(単位)分析、2020年から2035年

- 図136:中東・アフリカ市場における材料種類別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図137:中東・アフリカ市場における材料種類別前年比成長率(%)予測(2025年~2035年)

- 図138:中東・アフリカ市場における最終用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図139:中東・アフリカ市場における最終用途別数量(単位)分析、2020年から2035年

- 図140:中東・アフリカ市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図141:中東・アフリカ市場における用途別年間成長率(%)予測(2025年~2035年)

- 図142:中東・アフリカ市場における素材の種類別魅力度(2025年~2035年)

- 図143:中東・アフリカ市場における用途別魅力度(2025年~2035年)

- 図144:中東・アフリカ市場の国別魅力度(2025年から2035年)