❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

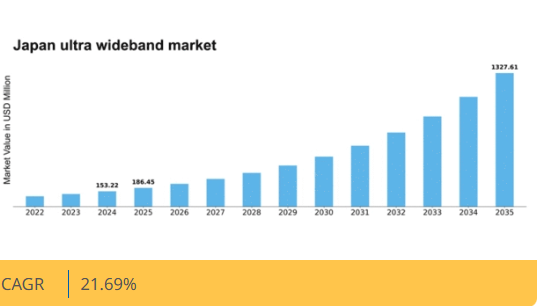

Market Research Futureの分析によると、2024年の超広帯域市場規模は1億5322万米ドルと推定された。超広帯域市場は、2025年の1億8645万米ドルから2035年までに13億2761万米ドルへ成長し、予測期間(2025年~2035年)において21.6%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の超広帯域市場は、多様な応用分野と技術進歩を原動力として大幅な成長が見込まれています。

- 自動車分野が最大のセグメントとして台頭し、安全機能強化のための超広帯域技術の採用が増加しています。

- 医療分野は最も成長が速いセグメントであり、患者の正確な追跡・監視に超広帯域を活用しています。

- 民生用電子機器分野では著しい成長が見られ、超広帯域がスマートデバイスにおける革新的な機能を実現しています。

- 主な市場推進要因には、高精度位置情報サービスへの需要増加と技術革新に対する政府支援が含まれる。

日本超広帯域市場

CAGR

21.69%

市場規模と予測

2024年市場規模153.22 (百万米ドル)2035年市場規模1327.61 (百万米ドル)CAGR (2025 – 2035)21.69%

主要企業

NXP Semiconductors (NL), Decawave (IE), Zebra Technologies (US), Apple Inc (US), Samsung Electronics (KR), Qorvo (US), STMicroelectronics (FR), Texas Instruments (US), Infineon Technologies (DE)

日本の超広帯域市場動向

超広帯域市場は現在、技術の進歩と高精度位置追跡への需要増加を背景に顕著な成長を遂げている。日本では、自動車、医療、民生用電子機器など様々な分野への超広帯域技術の統合が進展している。この傾向は、同国のイノベーション重視とスマートシティ開発への強い関与が影響していると考えられる。さらに、日本の規制環境は超広帯域システムの導入を支援する傾向にあり、多様なアプリケーションでの採用を促進している。加えて、モノのインターネット(IoT)デバイスへの関心の高まりが超広帯域市場の拡大に寄与している。より多くのデバイスが相互接続されるにつれ、信頼性が高く正確な通信技術へのニーズは強まっている。日本のデジタルインフラ強化への取り組みは、市場の成長をさらに後押しする可能性がある。超広帯域技術が高度なセキュリティ機能とユーザー体験の向上を提供する可能性は、今後数年間でその重要性がさらに高まることを示唆している。全体として、日本の超広帯域市場は技術と消費者行動の広範なトレンドを反映し、大きな進展を遂げようとしている。

自動車分野での採用拡大

自動車業界では、キーレスエントリーや車両追跡などの用途向けに超広帯域技術の統合が進んでいる。この傾向は、現代車両におけるセキュリティと利便性の向上が求められることに起因していると考えられる。日本のメーカーが安全性とユーザー体験を優先する中、超広帯域ソリューションへの需要は今後も増加し続ける可能性がある。

医療分野での応用拡大

医療機関では、患者追跡や資産管理のための超広帯域技術の導入が進められている。患者の位置を監視し、医療機器を効率的に管理する能力は、業務効率の向上につながる可能性がある。この傾向は、医療サービスの向上において超広帯域が提供できる利点がますます認識されつつあることを示唆している。

民生用電子機器分野の成長

スマートフォンやスマートホーム製品など、民生用電子機器分野では超広帯域技術の搭載が急増している。この傾向は、精密な位置情報サービスや高度な接続性など、より洗練された機能への移行を示している。消費者の嗜好が変化する中、超広帯域市場では投資とイノベーションの増加が見込まれる。

日本の超広帯域市場を牽引する要因

IoT接続技術の進展

日本の超広帯域市場は、モノのインターネット(IoT)接続技術の進展により成長が見込まれています。様々な分野でIoTデバイスが普及する中、信頼性の高い高速通信の必要性が極めて重要となっています。超広帯域技術は低消費電力かつ高データレートを実現するため、多数のデバイスをシームレスに接続するのに適しています。この特性は、複数のデバイスが効率的に通信する必要がある産業オートメーションやスマートホームアプリケーションにおいて特に重要である。日本の接続デバイス数は2026年までに10億台を超えると予測されており、UWB市場はこのトレンドを捉える可能性が高い。この成長は、IoTエコシステムを強化するUWBソリューションにとって大きな機会をもたらす。

セキュリティとプライバシーへの注目の高まり

日本では、UWB市場においてセキュリティとプライバシーへの懸念が高まっている。データ侵害やサイバー脅威が増加する中、組織は安全な通信技術を優先している。UWBが持つ、安全なデータ伝送や干渉耐性といった固有の特性は、機密情報を保護しようとする企業にとって魅力的な選択肢となる。金融や医療など、データセキュリティが最優先される分野でのUWB市場の採用拡大が見込まれる。最近の調査によると、日本の企業の約70%が先進的なセキュリティ技術への投資を計画しており、これが超広帯域ソリューションの需要を牽引する可能性がある。

スマートシティ構想との統合

日本のスマートシティ開発への取り組みは、超広帯域市場の成長を促進している。都市インフラへの超広帯域技術の統合は、接続性と効率性の向上に向けた重要な一歩と見なされている。スマートシティプロジェクトでは、交通管理、公共安全、環境モニタリングのために高度な通信システムが求められることが多い。超広帯域技術が提供する高速データ伝送と精密位置追跡能力は、これらの用途に理想的な選択肢です。自治体がスマート技術に投資するにつれ、超広帯域市場は大きな恩恵を受ける見込みです。報告書によれば、日本のスマートシティ構想への投資額は2030年までに1000億ドル以上に達する可能性があり、超広帯域ソリューションが繁栄する肥沃な土壌が形成されるでしょう。

精密位置情報サービスへの需要高まり

日本のUWB市場では、精密位置情報サービスに対する需要が顕著に増加している。この需要は主に、物流や小売を含む様々な分野における正確な位置情報の必要性が高まっていることに起因する。企業は資産や人員のリアルタイム追跡を通じて業務効率の向上を図ろうとしている。UWB技術はセンチメートル単位の精度を提供し、従来のGPSシステムを大幅に上回る。その結果、企業はサービス提供の改善のためにUWBソリューションへの投資を進めている。最近の推計によれば、日本の位置情報サービス市場は今後5年間で約15%のCAGR(年平均成長率)で成長すると予測されており、超広帯域市場がこの分野での存在感を拡大する堅調な機会を示している。

技術革新に対する政府支援

日本の超広帯域市場は、技術革新に対する強力な政府支援の恩恵を受けている。日本政府は先進通信技術の研究開発を促進するための様々な施策を実施している。この支援には、超広帯域アプリケーションに取り組むスタートアップ企業や既存企業への資金提供が含まれる。さらに、様々な分野での超広帯域技術導入を促進するための規制枠組みが整備されている。こうした施策が官民連携を促進することで、超広帯域市場は勢いを増す見込みだ。2027年までに政府の技術投資額が約200億ドルに達すると予想される中、超広帯域市場はこの支援を成長に活用する好位置にある。

市場セグメントの洞察

産業別:IT・通信(最大)対医療(最速成長)

日本の超広帯域市場は産業セグメント間で顕著なシェア分布を示し、IT・通信が最大の貢献分野として主導している。このセグメントは通信技術の急速な進歩と、高度な接続ソリューションへの需要増大の恩恵を受けている。これに続く医療セグメントは、医療現場における高度な患者モニタリングとリアルタイムデータ交換の必要性により堅調な成長を遂げている。日本UWB市場の成長傾向は、技術革新と医療技術への投資拡大を原動力に、医療分野が最速成長セグメントとして台頭する方向へシフトしていることを示している。同時に、IT・通信分野は、様々な産業における通信環境の変革に重要な役割を果たす5Gおよびモノのインターネット(IoT)アプリケーションのインフラ拡大に支えられ、依然として支配的な存在である。

IT・通信(主力) vs. 医療(新興)

日本の超広帯域市場において、IT・通信セグメントは強固な基盤と支配的地位を特徴とし、超広帯域技術を活用した通信ソリューションを提供することでデータ転送速度とネットワーク信頼性の向上を実現している。この分野の組織は、シームレスな通信への需要増に対応するため、高速接続と革新的サービスの統合に注力している。一方、医療分野は、正確な位置追跡や患者モニタリングに超広帯域を利用する医療機器の進歩に牽引され、成長段階にある。この成長は、効率的なデータ管理と効果的な患者アウトカムの重要性を強調するスマート医療技術の普及拡大によって推進され、医療を市場の主要な拡大領域として位置づけている。

用途別:インターネットアクセス&マルチメディアサービス(最大)対位置情報サービス(最速成長)

日本の超広帯域市場では、高速インターネット接続と高度なマルチメディア体験への需要増加を背景に、インターネットアクセス&マルチメディアサービス分野が最大の市場シェアを占めています。この分野は、データ集約型アプリケーションやシームレスなストリーミングサービスをサポートする能力で支持されています。一方、位置情報サービス分野は急速に台頭しており、正確な位置特定・追跡ソリューションへの需要増大により著しい成長を遂げている。この成長は技術進歩と、小売・運輸・医療など様々な分野における位置情報アプリケーションの普及拡大によって後押しされている。

インターネットアクセス・マルチメディアサービス(主流) vs. 位置情報サービス(新興)

インターネットアクセス・マルチメディアサービス分野は、確立されたインフラと広範な普及により、日本の超広帯域市場を支配している。この分野は高いデータスループット能力と低遅延を特徴とし、ストリーミング、ゲーム、ビデオ会議アプリケーションに最適である。一方、位置情報サービス分野は新興プレイヤーであり、企業が顧客インサイトの強化や業務効率化のために位置データを活用しようとする中で、ますます注目を集めると予想される。リアルタイム追跡やナビゲーションを目的として、より多くの企業が自社アプリケーションにこれらのサービスを統合するにつれ、このセグメントは急速な拡大が見込まれる。

構成要素別:センサー(最大)対集積回路(最速成長)

日本の超広帯域市場における構成要素別の市場シェア分布を見ると、センサーが圧倒的な地位を占めている。これは、自動車、医療、民生用電子機器など様々なアプリケーションにおける必須の役割に起因する。集積回路はそれに続き、UWB技術の機能に不可欠な要素として大きなシェアを占めている。一方、マザーボードは重要ではあるものの、市場の注目度は比較的低い。この分野の成長傾向は、技術進歩と精密測位・通信機能へのUWB採用拡大によって支えられている。センサー需要は、IoTの発展とスマートデバイスの普及に後押しされ、急増すると予測される。一方、集積回路は効率性と小型化への高まるニーズに対応するメーカーの革新により急速な成長が見込まれ、次世代技術の主要な推進役としての役割が浮き彫りになる。

センサー(主流)対 マザーボード(新興)

センサーは日本の超広帯域市場におけるコンポーネントカテゴリーで主流の地位を占め、複数の分野で比類のない精度と汎用性を提供する。スマートシティから健康モニタリングシステムに至る多様な用途に対応する継続的な進化が市場を牽引している。一方、マザーボードは新興セグメントである。各種UWBコンポーネントの統合に重要な役割を担うものの、成長はセンサーに後れを取っている。高度な通信規格との互換性強化を目指す革新が始まっており、包括的ソリューションへの需要拡大に伴い市場での存在感を高める可能性がある。

主要プレイヤーと競争環境

日本の超広帯域市場は、技術進歩と精密位置追跡・データ伝送能力への需要増大に牽引され、ダイナミックな競争環境が特徴である。NXPセミコンダクターズ(オランダ)、アップル社(米国)、サムスン電子(韓国)といった主要プレイヤーは、革新的な能力と大規模な研究開発投資を活用する戦略的立場にある。NXPセミコンダクターズ(オランダ)は継続的なイノベーションによる製品ポートフォリオの強化に注力し、アップル社(米国)は消費者向けデバイスへのUWB技術統合を重視しユーザー体験の向上を図っている。サムスン電子(韓国)は地域拡大戦略を推進し、多様なセグメントでUWB対応デバイスを導入することで市場シェア拡大を目指している。

これらの企業が採用する事業戦略には、製造の現地化やサプライチェーン最適化による業務効率化が含まれる。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。しかしNXPセミコンダクターズ(オランダ)やアップル社(米国)といった主要企業の総合的影響力は、超広帯域分野での強固な基盤構築を目指すこれらの企業が統合傾向を示唆している。

2025年10月、NXPセミコンダクターズ(オランダ)は主要自動車メーカーとの提携を発表し、次世代車両への超広帯域技術統合を進めた。この戦略的動きは車両安全性の向上と、キーレスエントリーや位置情報サービスなどの先進機能実現に寄与し、NXPを自動車分野の主要プレイヤーとして位置づける。本協業は、輸送分野における接続性と安全性の強化において超広帯域技術の重要性が増していることを裏付けている。

2025年9月、Apple Inc(米国)は強化されたUWB機能を搭載した新型iPhoneを発表。空間認識能力とデバイス間通信の向上を実現した。この発表はAppleの革新への取り組みを再確認させるだけでなく、高度な接続機能に対する消費者需要の高まりを浮き彫りにした。UWB技術の一般家電への統合は、様々な産業分野におけるさらなる普及と応用を促進すると期待される。

2025年8月、サムスン電子(韓国)は接続性と自動化を向上させる超広帯域技術を採用した新スマートホームデバイス群を導入し、製品ラインを拡充した。この戦略的拡大は、従来型無線技術と比較して優れた性能を発揮する超広帯域技術が、成長著しいスマートホーム市場で優位性を発揮するとのサムスンの意図を反映している。この動きは、超広帯域技術を日常的な消費者製品に統合し、ユーザーの利便性と機能性を高めるという広範なトレンドを示唆している。

2025年11月現在、超広帯域市場における競争トレンドは、デジタル化、持続可能性、AI技術の統合への強い注力が見られる。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業を促進している。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著になりつつある。企業は革新的なソリューションと顧客体験の向上を通じて差別化を図ると予想され、市場ニーズの変化に対応する適応力と革新性が競争優位性を左右する未来が示唆されている。

業界動向

日本UWB市場における最近の動向は、技術の大幅な進歩と主要プレイヤー間の戦略的提携に焦点が当てられています。クアルコムやサムスン電子などの企業は、特にスマートホームや自動車産業などのアプリケーションにおいて、UWB技術の性能向上に注力しています。

同時に、サイプレス・セミコンダクタとデカウェーブは、様々な分野における測位システムの改善に向けた研究開発に投資しています。市場規模も顕著な成長を見せており、医療や物流などの業界での採用拡大により市場価値が上昇すると予測されている。さらに2023年8月には、ルネサスエレクトロニクスが半導体企業の株式を取得しUWB能力を強化。同年7月にはSTマイクロエレクトロニクスがソニーとの協業を発表し、革新的なUWBソリューションの開発を進めている。

日本政府はスマートシティ構想に沿ったUWB技術の統合を積極的に推進しており、市場拡大に有利な環境を醸成している。過去数年間、特に2021年には、スマートフォンへのUWB機能導入などの進展が、この技術分野における消費者の関心と採用に大きく影響した。

将来展望

日本の超広帯域市場における将来展望

日本の超広帯域市場は、IoT、自動車アプリケーション、スマートインフラの進展を背景に、2024年から2035年にかけて年平均成長率(CAGR)21.69%で成長すると予測されています。

新たな機会は以下の分野にあります:

- UWB対応スマートホームデバイスの開発

- 自動車安全システムへのUWB技術統合

- 医療資産追跡におけるUWBアプリケーションの拡大

2035年までに、超広帯域市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本の超広帯域市場 業界展望

- IT・通信

- 医療

- 公益事業

- 運輸

日本の超広帯域市場 コンポーネント展望

- センサー

- 集積回路

- マザーボード

日本の超広帯域市場 アプリケーション展望

- インターネットアクセス・マルチメディアサービス

- 位置情報サービス

- ワイヤレス周辺機器インターフェース

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、産業別(百万米ドル)

- 4.1.1 IT・通信

- 4.1.2 医療

- 4.1.3 公益事業

- 4.1.4 運輸

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 インターネットアクセス・マルチメディアサービス

- 4.2.2 位置情報サービス

- 4.2.3 ワイヤレス周辺機器インターフェース

- 4.3 情報通信技術、構成部品別(百万米ドル)

- 4.3.1 センサー

- 4.3.2 集積回路

- 4.3.3 マザーボード

- 4.1 情報通信技術(ICT)、産業別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 NXPセミコンダクターズ(オランダ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 デカウェーブ(IE)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ゼブラ・テクノロジーズ(US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Apple Inc (米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 サムスン電子(韓国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 コーヴォ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 STマイクロエレクトロニクス(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Texas Instruments (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 インフィニオン・テクノロジーズ(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要開発動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 NXPセミコンダクターズ(オランダ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:産業別分析

- 6.3 日本市場:用途別分析

- 6.4 日本市場:構成部品別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 情報通信技術(ICT)の推進要因影響分析

- 6.9 情報通信技術(ICT)の抑制要因影響分析

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 産業別情報通信技術、2024年(%シェア)

- 6.12 産業別情報通信技術、2024年から2035年 (百万米ドル)

- 6.13 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.15 情報通信技術、コンポーネント別、2024年(シェア率)

- 6.16 情報通信技術、コンポーネント別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 産業別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 コンポーネント別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携