❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

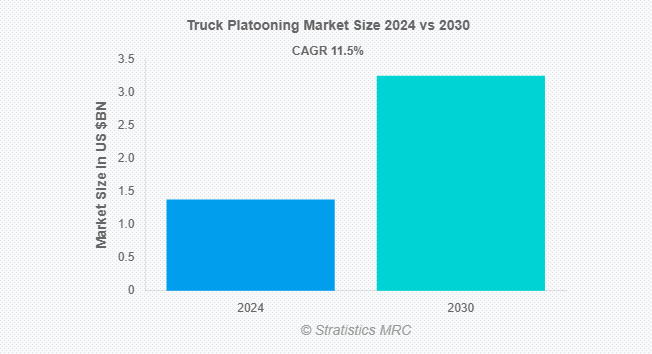

Stratistics MRCによると、トラックプラトゥーニングの世界市場は2024年に13億8000万ドルを占め、予測期間中の年平均成長率は11.5%で、2030年には32億5000万ドルに達する見込みです。トラック・プラトゥーニングとは、複数のトラックを電子的に連結し、接近した隊列で走行することで、空気抵抗を減らし、燃料効率を向上させる輸送戦略です。先頭のトラックがペースを作り、後続のトラックは自律的に制御され、無線通信を通じて安全な距離を保ち、速度を同期させます。この技術は、交通安全性を高め、燃料消費量を削減し、渋滞を最小限に抑えることで交通の流れを改善します。トラック・プラトゥーニングは通常、高度運転支援システムを備えた高速道路で実施され、自律走行と物流における有望な発展として注目されています。

テネシー州運輸局(TDOT)によると、プラトゥーニングは、密接に連結されたトラック間の空気抵抗を減らすことで、18輪車の燃料コストを5~10%削減することができます。

市場のダイナミクス

ドライバー

ドライバー:自律型フリート統合への関心の高まり

大手企業によるフリート向け自律走行テクノロジーへの投資が増加する中、プラトゥーニングはこれらのシステムを強化する効率的な方法を提供し、燃料消費の削減、安全性の向上、ルートの最適化を実現します。自律走行フリートはプラトゥーニング技術をシームレスに統合することができ、トラックは最小限の人間の介入で狭い隊列を組んで走行することができます。この統合は業務効率を向上させるだけでなく、物流を合理化し、コストを削減し、業界全体の配送能力を強化する可能性を示すことで、トラック・プラトゥーニングの採用を加速させます。

制約:

技術的限界

トラック・プラトゥーニングにおける技術的限界は、高度な自律走行システム、車車間通信、およびリアルタイムのデータ処理の必要性から生じています。現在のシステムは、複雑な道路状況、悪天候、または予期せぬ交通シナリオで苦戦する可能性があり、その有効性が制限されます。ロジスティクス企業や規制当局が安全性と信頼性を優先する中、こうした技術格差が普及の妨げとなっています。信頼性が高く堅牢なシステムがなければ、トラック・プラトゥーニングはその潜在能力を十分に発揮できず、市場の成長を妨げ、大規模な導入を遅らせることになります。

機会:

道路・通信インフラへの投資の増加

プラトゥーニング・トラックの専用レーン、道路状況の改善、高度なセンサーや通信ネットワークの設置などのインフラ強化により、よりスムーズな運行が保証されます。V2VおよびV2I通信システムへの投資は、リアルタイムの調整を促進し、プラトゥーニングの効率を最適化します。これらのアップグレードは、自律走行技術の開発をサポートし、安全性を向上させ、渋滞を緩和します。政府と民間部門がこれらの進歩を優先させることで、トラック・プラトゥーニングの普及を助長する環境が整い、市場の拡大が加速します。

脅威

高価なテクノロジーとインフラのアップグレード

高度な自律走行システム、センサー、車車間通信技術、道路インフラの改修の必要性から、トラック・プラトゥーニングにおけるテクノロジーとインフラのアップグレードのコストが高いことが生じます。これらのシステムは、研究開発、製造、配備に多額の投資を必要とします。さらに、プラトゥーニングをサポートするために道路や通信ネットワークをアップグレードするにはコストがかかります。したがって、手ごろな価格のソリューションがないことと、投資回収期間が長いことが、プラトゥーニングの普及を妨げています。

コビッド19の影響

Covid-19の流行は、トラック・プラトゥーニング市場にさまざまな影響を与えました。一方では、世界的なサプライチェーンと輸送の混乱が新技術の採用の遅れにつながりました。その一方で、効率的なロジスティクスと非接触型オペレーションに対する需要の高まりは、自律走行とプラトゥーニング・ソリューションへの関心を加速させました。さらに、パンデミックは、より安全で効率的な輸送システムの必要性を浮き彫りにし、トラックプラトゥーニング技術とインフラへの長期投資を促進しました。

予測期間中、地域・都市交通セグメントが最大になると予測

地域・都市交通セグメントは予測期間を通じて最大の市場シェアを確保すると予測されています。地域・都市交通では、トラック・プラトゥーニングは交通の流れを強化し、混雑を緩和し、トラック同士が速度を調整しながら密接に走行することで燃費を向上させます。また、ヒューマンエラーを最小限に抑え、トラック間のリアルタイムコミュニケーションを可能にすることで、安全性も向上します。都市がより環境に優しく、より効率的な輸送システムを推進するにつれ、トラック・プラトゥーニングは都市物流と地域貨物輸送のための魅力的なソリューションになります。

予測期間中、CAGRが最も高くなると予想される物流企業セグメント

予測期間中、CAGRが最も高くなると予測されるのは物流企業セグメントです。物流企業では、トラックプラトゥーニングは、燃料消費の削減、ルート計画の強化、配送スケジュールの最適化によって効率を向上させます。トラックが接近して走行することで、空気抵抗を低減し、大幅なコスト削減につながります。ロジスティクス企業は、配送時間の短縮、運用コストの削減、排出量の削減の恩恵を受け、トラックプラトゥーニングはサプライチェーンと貨物輸送を近代化する価値あるソリューションとなっています。

最大のシェアを占める地域

アジア太平洋地域は、燃料効率に対する需要の増加、輸送コストの上昇、スマート・ロジスティクスを推進する政府の取り組みなどの要因によって、予測期間中に最大の市場シェアを記録する見込みです。ボルボ・グループ、ダイムラーAG、トヨタのような主要プレーヤーは、この地域における技術的進歩と自律走行車開発の先頭に立っています。トラック・プラトゥーニングの採用は、排出ガスを削減し、交通安全を向上させる必要性によってさらに支えられています。インフラ整備の進展と有利な規制により、アジア太平洋地域のトラック・プラトゥーニング市場は今後数年で大きく成長する見込みです。

CAGRが最も高い地域:

北米は、自律走行技術の進歩により、予測期間中最も高いCAGRが見込まれています。Volvo、Daimler Trucks、Peloton Technologyなどの主要企業がイノベーションを推進し、業界リーダーと協力して車車間通信と安全システムを強化しています。インフラが改善され、規制が有利になるにつれて、北米のトラックプラトゥーニング市場は大きく成長し、同地域の物流と輸送に変革をもたらすと予想されます。

市場の主要プレーヤー

トラックプラトゥーニング市場の主要企業には、Continental AG、ZF Friedrichshafen AG、Denso Corporation、Aisin Seiki Corporation、Toyota Industries Corporation、Krone Group、Uber Freight、Bosch Mobility Solutions、Tesla Inc.、Daimler AG、Volvo Group、Pony.ai Inc.、MAN Truck & Bus AG、Peloton Technology、Navistar International Corporation、Aurora Innovation、Embark Trucks Inc.、TuSimple、Scania AB、Kratos Defense & Security Solutionsなどがあります。

主な展開

2024年3月、クレイトス・ディフェンスは自動運転クラス8トラックをリーダー・フォロワー・プラトーン構成で配備する計画を発表しました。この小隊はオハイオ州とインディアナ州を結ぶ主要な貨物回廊に沿って運行され、人間が運転するトラックと自動運転のフォロワーがペアになることでドライバー不足に対処することを目的としています。

2023年11月、Pony.aiは中国の広州でレベル4の自律走行トラック・プラトゥーニング試験を実施する許可を取得しました。この取り組みでは、1台の先導トラックが複数の後続トラックを誘導する「1+N」フォーメーションで自律走行トラックを運行します。この試験は、運行効率の向上、二酸化炭素排出量の削減、交通安全の向上を目的としています。

対象となる車種

– 小型トラック

– 大型トラック

– 電気トラック

対象となる小隊構成

– 単一小隊

– 複数小隊

対象となる自動化レベル

– ドライバー支援

– 部分的自動化

– 条件付きオートメーション

– フルオートメーション

– その他の自動化レベル

対象通信モデル

– 車車間(V2V)通信

– 車車間(V2I)通信

– セルラーベース通信

– 専用近距離通信(DSRC)

– その他の通信モデル

対象技術

– 自律型トラック・プラトゥーニング

– 半自律型トラック・プラトゥーニング

– 手動トラック配車

対象アプリケーション

– 貨物輸送

– ロジスティクスとサプライチェーン

– 長距離輸送

– 地域・都市輸送

– 短距離・地方配送

– その他のアプリケーション

対象エンドユーザー

– 物流企業

– フリートオペレーター

– 小売業者

– 政府機関

– 輸送業者

– その他エンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文 2.1 概要 2.2 ステークホルダー 2.3 研究範囲 2.4 調査方法 2.4.1 データマイニング 2.4.2 データ分析 2.4.3 データの検証 2.4.4 リサーチアプローチ 2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析 3.1 はじめに 3.2 ドライバー 3.3 抑制要因 3.4 機会 3.5 脅威 3.6 技術分析 3.7 アプリケーション分析 3.8 エンドユーザー分析 3.9 新興市場 3.10 Covid-19の影響

4 ポーターズファイブフォース分析 4.1 サプライヤーの交渉力 4.2 買い手の交渉力 4.3 代替品の脅威 4.4 新規参入の脅威 4.5 競争上のライバル

5 トラックプラトゥーニングの世界市場、車両タイプ別

5.1 はじめに

5.2 小型トラック 5.3 大型トラック 5.4 電気トラック

6 トラックプラトゥーニングの世界市場、プラトゥーン構成別

6.1 はじめに

6.2 単一小隊 6.3 複数小隊

7 トラックプラトゥーニングの世界市場、自動化レベル別

7.1 はじめに

7.2 ドライバー支援 7.3 部分的自動化 7.4 条件付き自動運転 7.5 完全自動化 7.6 その他の自動化レベル

8 トラックプラトゥーニングの世界市場:通信モデル別

8.1 はじめに

8.2 車車間(V2V)通信

8.3 車車間(V2I)通信

8.4 セルラー通信

8.5 専用短距離通信(DSRC)

8.6 その他の通信モデル

9 トラックプラトゥーニングの世界市場、技術別

9.1 はじめに

9.2 自律トラック配車

9.3 半自律型トラックプラトゥーニング

9.4 手動トラック配車

10 トラックプラットーニングの世界市場、用途別

10.1 はじめに

10.2 貨物輸送 10.3 物流・サプライチェーン 10.4 長距離輸送

10.5 地域・都市輸送

10.6 近距離・地方配送

10.7 その他の用途

11 トラックプラトゥーニングの世界市場:エンドユーザー別

11.1 はじめに

11.2 物流企業 11.3 フリートオペレーター 11.4 小売業者 11.5 政府機関 11.6 輸送業者 11.7 その他のエンドユーザー

12 トラックプラトゥーニングの世界市場、地域別

12.1 はじめに

12.2 北米 12.2.1 米国 12.2.2 カナダ 12.2.3 メキシコ 12.3 ヨーロッパ 12.3.1 ドイツ 12.3.2 イギリス 12.3.3 イタリア 12.3.4 フランス 12.3.5 スペイン 12.3.6 その他のヨーロッパ 12.4 アジア太平洋 12.4.1 日本 12.4.2 中国 12.4.3 インド 12.4.4 オーストラリア 12.4.5 ニュージーランド 12.4.6 韓国 12.4.7 その他のアジア太平洋地域 12.5 南米 12.5.1 アルゼンチン 12.5.2 ブラジル 12.5.3 チリ

12.5.4 その他の南米地域

12.6 中東・アフリカ

12.6.1 サウジアラビア 12.6.2 アラブ首長国連邦 12.6.3 カタール 12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品の発売 13.4 拡張 13.5 その他の主要戦略

14 企業プロフィール

14.1 Continental AG

14.2 ZF Friedrichshafen AG

14.3 Denso Corporation

14.4 Aisin Seiki Corporation

14.5 Toyota Industries Corporation

14.6 Krone Group

14.7 Uber Freight

14.8 Bosch Mobility Solutions

14.9 Tesla Inc.

14.10 Daimler AG

14.11 Volvo Group

14.12 Pony.ai Inc.

14.13 MAN Truck & Bus AG

14.14 Peloton Technology

14.15 Navistar International Corporation

14.16 Aurora Innovation

14.17 Embark Trucks Inc.

14.18 TuSimple

14.19 Scania AB

14.20 Kratos Defense & Security Solutions

❖本調査資料に関するお問い合わせはこちら❖